Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Ипотечный кредит на строительство дома: Сбер, ВТБ, Альфа-Банк, Открытие, Россельхозбанк

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Внимание! Если заемщик во время строительства сможет предложить банку другое соизмеримое с размером кредита имущество, то банк не изменит процентную ставку кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

- получатель денежных средств должен иметь гражданство и постоянно проживать на территории Российской Федерации;

- возраст получателя денежных средств должен быть не меньше 21 года и не более 75 лет на момент полного погашения кредита;

- трудовой стаж заемщика на последней работе должен составлять как минимум 6 месяцев, общий срок трудоустройства — не менее 1 года;

- получатель денежных средств является собственником залогового имущества;

- залоговое имущество обязательно подлежит страхованию, за исключением земли.

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Справка! Ведущие банковские организации на привлекательных условиях предлагают россиянам множество программ ипотечного кредитования при участии семейного сертификата.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

- минимальная сумма займа составляет от 100 тысяч рублей

- максимально допустимая равна 20 миллионам рублей

- первоначальный взнос от 15%

- процентная ставка начинается от 11,5%

- обязательное страхование обеспечения по кредиту

- добровольное оформление страхового полиса жизни и здоровья (если вы отказываетесь от данного вида страхования, банк вправе увеличить процентную ставку на 1,5-2%)

- наличие ограничивается 3 созаемщиками (не обязательно близкие родственники, супруг/супруга автоматически становятся заемщиками).

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

- Ипотека.

- Потребительский кредит. При оформлении данного кредита с целью усовершенствования жилищных условий.

- Микрозайм. Если организация-кредитор имеет подтвержденную лицензию и опыт работы на финансовом рынке не менее 3 лет.

- Социальное кредитование, которое направлено на адаптацию и лечение ребенка-инвалида.

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

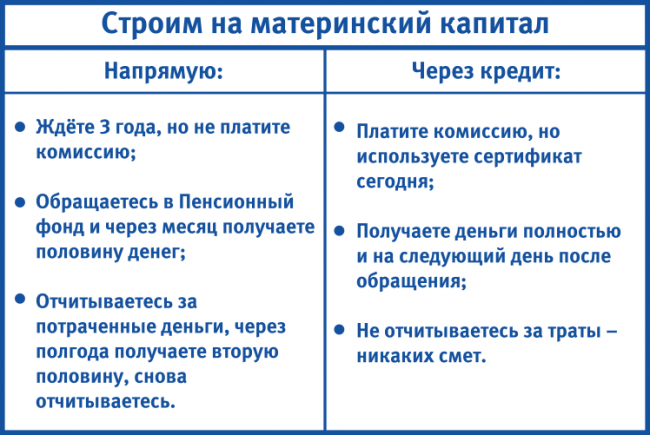

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

- После одобрения заявки Пенсионный фонд России немедленно переводит первые 50% материнского капитала на карту.

- В течение полугода после выплата первой суммы, специализированный орган проверит и проконтролирует целевое использование данных денежных средств.

- После успешного прохождения второго этапа – проверки, происходит перечисление второй половины денежных средств материнского капитала, после чего можно приступать к окончанию ремонта дома.

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Источник: pfrp.ru

Как взять кредит на строительство дома

Собственное жилье — это хорошо, а еще лучше иметь свой дом, который построен на участке земли. В определенных ситуациях строительство частного коттеджа может обойтись намного дешевле приобретения жилого здания, однако средств для этого все равно нужно будет много. Когда у человека уже имеются накопления, но их не хватает для оплаты полной стоимости, остаточную сумму средств реально получить в кредитной организации в виде кредита на строительство жилья.

Многие жители крупных городов желают иметь собственность за территорией своего города, где нет быстрого жизненного ритма и другой суеты. Однако купить квартиру или коттедж сможет не любая семья, из-за этого большинство людей предпочитают сами строить загородный коттедж, исходя из своих пристрастий и желаний. Стоит учесть, что это не только трудоемкий, но и довольно недешевый процесс. Так где же брать деньги? Чаще всего граждане идут в банк и подписывают договор о взятии займа на постройку коттеджа.

В каких банках есть программы кредитов на постройку дома

Строительство своего жилища представляется довольно долгим процессом, который, невзирая на все временные и финансовые вложения, может быть окуплен в той ситуации, когда речь заходит о жизни в нем большого семейства. Такой семье намного легче и выгоднее жить в коттедже за территорией мегаполиса, чем тесниться в жилье с повышенными платежами за ЖКХ, множеством ограничений и недостатком места.

При наличии собственности за городом все затраты по обслуживанию объекта значимо уменьшатся, например, при переходе с электричества на газ и самостоятельном осуществлении коммуникаций. При этом, когда гражданина приравнивают к проживающему в селе, можно приобрести определенные льготы и компенсацию по выплате налоговых платежей.

Так как взять кредит на строительство дома? На сегодняшний день существуют всевозможные специализированные программы, позволяющие брать средства на жилище без перечисления своих денег.

В Сбербанке

Услуга «Строительство жилого дома» в Сбербанке предоставляется на период до 30 лет и предполагает первоначальный взнос от 25%. Наименьшая величина средств – 300 тыс. рублей, наибольшая ограничивается 75% от цены кредитуемого здания и собственной способностью платить.

Ставка по займам начинается от 10% (предусматриваются надбавки при отказе от индивидуального страхования на срок ипотечного регистрирования и в той ситуации, когда человек не является клиентом по зарплате банковского учреждения). Ссуда считается доступной гражданам в возрастной категории 21-75 лет.

Сбербанк предусматривает отсутствие комиссионных платежей, личное рассмотрение всех поданных заявлений, особенные требования для должников с проектом по зарплате. Из дополнительных затрат стоит выделить оценку и страховку собственности по залоговой части.

Также в Сбербанке появилось предложение «Загородная недвижимость», размер ставки которого равен 9,5-14% годовых. Возможно получить средства суммой не меньше 300 тыс. рублей, наибольшая ее величина ограничивается платежеспособностью человека, но не может быть выше 75% от цены ссудного имущества или иного залогового жилища.

Должник обязан вносить первоначальный взнос не менее 25%, а возвратить заемные деньги нужно в срок до 30 лет. В рамках представленной программы реально приобрести домик на даче с землей, коттедж, участок, объект незавершенной постройки, а также потратить заем на строительство коттеджа.

Россельхозбанк

В Россельхозбанке могут предоставлять займы от 100 тыс. рублей до 20 млн рублей при условии, что должник покупает имущество у строительной фирмы-партнера банковской организации. В этой ситуации ставка будет от 5,17% годовых, а первоначальный взнос должен быть не менее 15%. Дают займы на срок до 30 лет.

Севергазбанк выдвигает предложение по ипотечному кредитованию под залог располагаемого имущества, где будет предложена ставка от 9,25% годовых, она способна изменяться до 13,25% годовых. Дают кредит на строительство дома без первоначального взноса от 300 тыс. рублей на период до 30 лет.

Банк Открытие

В кредитной организации ФК «Открытие» есть услуга «Свободные метры», предлагаемая для покупки жилого здания, таунхауса и постройки. Процент изменяется от 1,7 до 18,7% в год, величина средств — от 500 тыс. рублей до 30 млн рублей без первоначального взноса. Соглашение можно заключить на срок от 5 до 30 лет.

Как видно, гражданину, которому необходимо банковское учреждение, предоставляющее ипотечное кредитование на постройку своего жилища, есть из чего выбирать. После выбора программы следует обратиться в кредитную организацию для уточнения требуемого пакета документации и подписания заявления.

Требования к кандидатам

Основные условия, которые предъявляются к должникам, следующие:

- Первый раз обращаясь в банковскую организацию за ипотекой, нужно будет заполнить заявку должника, где следует обозначить требуемую величину займа. Любой банк выдает собственную анкету, где могут быть различные вопросы.

- Возраст заемщика должен соответствовать регламенту банка.

- Место трудовой деятельности и стаж также регламентируются инструкциями конкретного банка.

- Наличие дополнительной прибыли будет плюсом.

Помимо этой информации, в заявлении вы должны указать свою специализацию и квалификацию и семейное положение.

Идеальным вариантом станет получение справки 2-НДФЛ, которую предоставляет бухгалтерский отдел. Однако большинство граждан на данный момент получают «серую» заработную плату, из-за чего не могут официально подтверждать свою прибыль.

В Российской Федерации имеется большое число кредитных организаций, которые предлагают кредитование постройки дома. Но перечисленные программы по ипотечному займу на строительство считаются самыми надежными и выгодными.

Плюсы и минусы

Заем на постройку дома поможет быстро осуществить мечту возвести загородный дом. Также предоставление от банковских учреждений средств под залог собственности предполагает низкие процентные платежи по ипотеке (от 8 до 14%). Получение займа не представляет никакой трудности, его дают примерно 8 заемщикам из 10.

К отрицательным сторонам взятия займа на строительство жилого помещения можно отнести:

- Перечисление средств каждый месяц – ответственность, которую может взять на себя не любой человек. Необходимо серьезно подумать, прежде чем взять кредит на строительство коттеджа за городом. Стоит быть довольно организованным и ответственным гражданином, чтобы честно выполнять условия соглашения.

- Проценты на постройку коттеджа. Может показаться, что 15% — это не так уж и много. Однако, если перевести это в определенные цифры, получается довольно внушительная сумма.

Порядок оформления

Алгоритм действий следующий:

- Заемщик напрямую обращается в офис банка с нужным пакетом документов.

- Заполняет заявление на предоставление ипотеки совместно с остальными бумагами и передается на обработку.

- Получает решение финансового отдела банковской организации.

- В случае благоприятного решения со стороны учреждения выбирается объект недвижимости, постройка которого планируется.

- Передается кредитной организации требуемый пакет документов по строительству здания.

- Происходит знакомство с проектом подготовленного соглашения.

- При отсутствии вопросов – подписание кредитной сделки.

- Регистрация прав на объект собственности в Росреестре.

- Получение жилищной ипотеки.

Дополнительно передаются бумаги по будущей постройке. В иных видах ипотеки данное требование встретить нельзя. Нужны будут такие справки:

- Документация, которая подтверждает право на участок земли, где будет проводиться постройка.

- Смета материалов и работ по подведению коммуникаций с обозначением их цены.

- Разрешение на постройку.

Если заемщик еще не определился с земельным участком, то он обязан подать обозначенную документацию после одобрения заявки. Когда же справки на землю будут оформлены, они прикладываются к стандартному пакету и подаются при обращении в финансовое учреждение.

Также условия банков по поводу бумаг могут быть разными. Это зависит от финансового учреждения и условий предоставления кредита. Однако ипотека под строительство частного дома является серьезным займом и чаще всего отличается большой суммой, поэтому получить ее по ограниченному количеству документов нереально.

Важно! Срок возврата ипотеки может достигать 30 лет, поэтому необходимо страховать коттедж. Страховку оформляет для себя и сам заемщик, возраст которого составляет 23-65 лет.

Не так давно появилась возможность тратить материнский капитал на заем под подстройку дома. Это вид льготного предоставления кредита, где определенная часть средств долга оплачивается за счет применения сертификата, причем неважно, передается ли сертификат владельцем или самим получателем займа. Материнский капитал реально использовать в виде первоначального взноса при долевом строительстве коттеджа.

Дополнительные возможности по кредитам

Стоит выделить специализированные условия выдачи кредита на покупку и строительство коттеджа. Такой программой является «Молодая семья», где первый взнос составит:

- От 10% цены объекта собственности для семьи с ребенком или несколькими детьми.

- От 15% цены объекта недвижимости для семейства без детей.

- Возможность применить отсрочку по выплате главной задолженности при рождении детей в срок действия кредитного соглашения.

- Возможность учета прибыли родителей заемщика или созаемщика при выявлении величины кредитных денег.

Молодой считается семья, в которой хотя бы один из супругов не достиг возрастной планки в 35 лет, или неполная семья, в которой родителю не больше 35 лет.

Заключение

Таким образом, для каждого человека, желающего взять заем на строительство загородного дома, имеются различные варианты кредитования на условиях, которые будут устраивать обе стороны. В статье мы рассмотрели предложения от Сбербанка, Россельхозбанка и других организаций. Они разнятся по величине первого взноса и процентной ставки, а также срокам кредитования.

Источник: lichnyjcredit.ru

Где взять кредит на строительство частного дома?

Кредит на строительство дома – распространенный займ на ипотечном рынке. Широкий выбор программ кредитования позволяет удовлетворить самого искушенного клиента. Это может быть участок земли или часть дома, цельный дом или таунхаус, коттедж и т.д. На рынке немало банков, готовых облегчить получение жилья под небольшой процент. В каком из них выгоднее взять деньги – узнайте прямо сейчас.

Сбербанк

Сбербанк по праву занимает ведущие позиции на рынке ипотечных займов. Организация предоставляет несколько программ кредитования, одна из них – «Строительство жилого дома». Минимальный размер средств, выделяемых на постройку – 300 тыс. руб. В эту ценовую категорию уже попадают каркасные или SIP-панельные дома.

Кредит на строительство дома от «ПАО» Сбербанк – условия:

- Валюта – рубли;

- Мин.сумм. – 300 тыс. руб.;

- Начальный взнос – 25% и выше;

- Макс.сумм. – не больше 75% от рыночной цены объекта;

- Срок – до 30 лет;

- Ставка – от 10.6%;

- Неустойка – соответствует ключевой ставке банка РФ.

Формы обеспечения до оформления кредитуемого объекта – залог имеющегося жилого помещения/поручители. Страхование – обязательно (кроме участка земли). Комиссия за выдачу денежных средств – отсутствует. Целевой кредит предоставляется по месту прописки заемщика, нахождения участка, аккредитации застройщика. Время рассмотрения запроса не превышает 8 суток.

Тип платежа – аннуитетный.

Кредит на строительство частного дома по ставке 10.6% предоставляется гражданам, являющимся участниками госпрограмм развития жилищной сферы. 1% добавляется при отказе от страхования. Дополнительная надбавка в размере 0.3% назначается лицам, которые получают зарплату на карты других банковских организаций.

Заемщик на момент обращения должен достичь возраста 21 год (до 75 лет) и быть гражданином РФ. Он имеет право привлечь до 3 созаемщиков для получения большей суммы (их доход учитывается). Требования едины для всех. Если у клиента есть супруг/супруга, они становятся созаемщиками автоматически и отвечают солидарно перед кредитной организацией. Требование к работе – полгода на последнем месте и не менее года совокупно за 5 лет.

Как получить деньги на стройку:

- Подготовьте документы для рассмотрения заявки, дождитесь решения;

- Если решение положительное – предоставьте документы по недвижимому имуществу;

- Заключите договор;

- Осуществите регистрацию права собственности.

В сбербанке запрашивают перечень документов:

- Анкета-заявление;

- Паспорт, включая поручителей, созаемщиков, залогодателей;

- Документы, подтверждающие платежеспособность и наличие работы, в т.ч. привлеченных лиц (исключение – зарплатные клиенты);

- Залоговые документы.

Граждане, подпадающие под программу «Молодая семья», в дополнение к указанной документации предоставляют свидетельства о браке (кроме лиц из неполных семей) и рождении, а также документы, подтверждающие наличие родственной связи (чтобы учитывались доходы созаемщика). В Сбербанке выдается ссуда и по другим программам: «Приобретение готового жилья» (включая дом), «Загородная недвижимость» (строительство дачного дома), «Кредит на любые цели».

Дельтакредит и Росбанк

Банк «Дельтакредит» и Росбанк ведут совместную программу ипотечного кредитования. Оформить кредит на строительство частного дома можно в обоих организациях, включая онлайн-заявку. Правила предоставления займа – одинаковые. Обязательное требование – залог имеющегося объекта недвижимости. Название программы – «Целевой кредит под залог».

- Валюта – рубли;

- Процентная ставка – от 8.75% до 10%. Итоговое значение зависит от суммы кредита, типа страховки, кредитной истории и других нюансов. Полная информация – в банке;

- Сумма на строительство загородного дома – от 300 тыс. руб. – для регионов, от 600 тыс. руб. – для столицы и области;

- Размер кредита – не более 70% от стоимости имеющегося объекта недвижимости;

- Срок – от 3 до 25 лет.

Займ – целевой (документы, подтверждающие это, предъявляются в обязательном порядке, после чего ставка снижается на 2%). В качестве созаемщиков можно привлечь до 3 человек.

Требования к имуществу, передаваемому в залог:

- Местонахождения квартиры – в доме, в котором не планируется проведение капитального ремонта, реконструкции, сноса. Кухня и санузел – отдельные;

- Если закладываются апартаменты – наличие центральных коммуникаций, расположение –над землей, помещение – отдельное;

- Наличие документов, подтверждающих право собственности, кадастровая/техническая документация, копии паспортов участников сделки, у которых осуществлялось приобретение жилого помещения.

Возрастные рамки для заемщиков – от 20 до 64 лет. Кредит на постройку дома предоставляется наемным рабочим, ИП, учредителям/соучредителям. Землю под застройку можно выбирать только ту, которая не расположена в природоохранной зоне и не взята в аренду. Гражданство – не важно.

Документы для рассмотрения заявки:

- Копия всех страниц паспорта;

- Подтверждение дохода – 2-НДФЛ/декларации/управленческая отчетность;

- Заверенные копии всех заполненных страниц трудовой;

- Залоговая документация;

- Иные документы на усмотрение организации.

Время рассмотрения обращений граждан после предоставления всех документов не превышает 3 суток. Размер первоначального взноса – отсутствует. Тип платежа – аннуитетный. Перед оформлением заявки можно рассчитать кредит на строительство, воспользовавшись предоставленной формой на сайте компании.

Россельхозбанк

В Россельхозбанке тоже можно взять ипотечный кредит на строительство жилья. Программа носит название «Целевая ипотека». Деньги дают под залог квартиры или жилого дома с обязательным оформлением страховки. Начальный взнос отсутствует, комиссии не взимаются. Можно выбрать тип платежа – равными частями или нет с учетом своих возможностей.

Кредит на строительство дома в Россельхозбанке – условия:

- Валюта – рубли;

- Процентная ставка – 13.6%-13.8% (строительство частного дома) с учетом типа клиента – зарплатный/рабочий бюджетной сферы/иное физлицо. Ставки на отдельную часть жилого объекта с участком земли – от 10.8% до 11% (не больше 3 млн.). 1 % добавляется если созаемщик против оформления страховки;

- Мин./макс.сумма – от 100 тыс. руб, максимум – 20 млн.;

- Размер получаемых средств – не могут превышать 70% от стоимости имеющегося объекта недвижимости, направляемого в залог;

- Срок – от 1до 30 лет.

До 3 человек разрешается привлечь в качестве созаемщиков. Итоговая сумма будет выше. Заявка на кредит под строительство дома (Россельхозбанк) одобряется в срок не больше 5 дней.

Россельхозбанк кредит на строительство – документы:

- Заявление-анкета;

- Документ, удостоверяющий личность;

- Военный билет;

- Документы, проливающие свет на семейное положение;

- Документы, которые подтвердят наличие дохода и занятости;

- Документы по приобретаемому объекту (ипотека).

Россельхозбанк – кредит на строительство частного дома: требования к заемщику:

- Возраст – от 21 до 65 лет. 75 лет – если соблюдены условия о наличии созаемщика и внесено не менее 50% платежей до 65 лет;

- Гражданство – РФ;

- Работа – 3 мес. и не меньше полугода суммарно за 5 лет.

В Россельхозбанке молодая семья может рассчитывать на выдачу кредита чтобы купить участок земли. Первоначальный взнос не нужен, если размер маткапитала составляет 10% и больше от запрашиваемой суммы.

Совкомбанк

Совкомбанк предлагает ипотечный кредит на строительство дома под залог объекта недвижимости, находящегося в наличии. В качестве такового может выступать не только квартира, но и отдельная комната, а также дом, апартаменты, участок земли с нежилым помещением. Все они не должны находиться в аварийном состоянии, подлежать капремонту или сносу, иметь юридические обременения. В качестве обязательных созаемщиков должны выступать лица, указанные в договоре дарения, либо имеющие долю или совместные права.

- Валюта – рубли;

- Процентная ставка при наличии финансовой защиты заемщика – 18.9%, без нее – 21.65%;

- Мин./макс.сумма – 200 тыс. руб.-30 млн.руб.;

- Срок – от 36 до 120 мес.;

- Размер кредита – не больше 60% от цены закладываемых квартиры/дома/участка и т.д.

Снизить ставку можно после подключения услуги «Гарантия минимальной ставки. Перерасчет выполняется от значения 11.9% годовых. Требование – наличие финансовой защиты. Разница в процентном соотношении зачисляется на счет после погашения кредита и при условии отсутствия просрочек и досрочного погашения. Взимается комиссия!

Требования к заемщику:

- Гражданство – РФ;

- Возраст – от 20 до 85 лет;

- Наличие постоянного дохода (официального трудоустройства);

- Постоянная регистрация на территории страны;

- Документы – паспорт, заявление-анкета, 2-НДФЛ, залоговые.

Условия кредитования в банке – далеки от идеала. Воспользуетесь калькулятором, чтобы рассчитать кредит на строительство дома. Если уверены в стабильности денежного потока на все время существования договорных отношений – оформите запрос и дождитесь ответа. Для остальных объектов жилья ставка стартует от 6% годовых.

Платеж по долгам – аннуитетный, решение – до 5 дней, без первичного взноса. Банк может запросить поручителей.

Запсибкомбанк

В Запсибкомбанке дают займ на строительство частного загородного (или в черте города) дома. Продукт располагается в разделе с акционными предложениями. Есть отдельный кредит и на приобретение участка под стройку. Рассчитать ставку и платеж можно с главной страницы сайта Запсибкомбанка, задав нужные значения.

В качестве залога банк позволяет оформить земельный участок, либо иное имущество. Если это нежилое помещение – оно должно быть офисным или торговым, расположенным выше уровня земли, находиться в крупных городах, где есть филиалы банка. Деньги на строительство перечисляются 2-мя способами – по частям или единовременной выплатой.

Жилищный кредит от Запсибкомбанка – условия:

- Валюта – рубли;

- Сумма – с учетом платежеспособности клиента, высчитывается индивидуально;

- Первичное внесение средств – от 20%;

- Срок – от 1 года до 20 лет;

- Ставка – от 10.5% до 12.5% в зависимости от типа залога, страховки, наличия аккредитации Запсикомбанка у предприятия, на котором работает заемщик.

График платежей клиент выбирает самостоятельно – он может быть дифференцированным (сумма снижается) и аннуитетным (сумма остается неименной на протяжении всего периода). Деньги необходимо потратить только на строительство и отделку коттеджа, дома.

- Заявление-анкета;

- Паспорт или загранпаспорт;

- Страховое свидетельство, ИНН;

- 2-НДФЛ;

- Документы по залогу.

В банке имеют право потребовать иную документацию – справки о наличии задолженности, остатке долга (если есть другие займы) и т.д.

Требования к заемщику:

- Гражданство – РФ;

- Возраст – от 20 до 65 лет;

- Наличие постоянного дохода (официального трудоустройства) в городе расположения банка;

- Регистрация постоянного характера на территории где находится филиал;

- Стаж – не менее полугода (3 месяца для тех, кто получает з/п).

Супруг или супруга выступают созаемщиками автоматически. Схема страхования – комплексная и выборочная. Рассмотрение заявки – до 4 суток.

Выбор оптимального варианта

Указанные банки предлагают похожие условия предоставления кредита или ипотеки на загородное строительство коттеджа или дома, выдают средства на приблизительно одинаковый срок, начисляют относительно равные проценты. Сформированные правила возникли в результате конкуренции между организациями. Каждый банк хочет привлечь заемщика к себе и вынужден предлагать привлекательные условия. Часть из них, все же, рассчитывают на невнимательность граждан и скрывают от глаз дополнительные условия: устанавливают высокие проценты, выдают заведомо невыгодный кредит и т.д. Всегда перед заключением договора необходимо детально ознакомиться с каждым пунктом программы, размещенной на сайте, почитать отзывы в интернете, а уже после оформить продукт при условии соблюдения требований.

Критерии выбора оптимального банка

Выбирая банки, которые выдают кредиты на строительство дома, очень важно сделать это правильно, с учетом всех особенностей: ставки, проценты, сроки, залог, наличие поручителей, требования к работе и документации и т.д. Не забывайте, что представленные минимальные ставки редко имеют отношение к реальности – нужно выполнить массу условий и отвечать всем требованиям, либо идти на изначально невыгодные условия.

Правило №1 – выбирайте банк, на карту которого получаете зарплату.

Зарплатные клиенты всегда в приоритете. Банки видят оборот средств по карте и длительность их получения. К ним предъявляется меньше требований в плане продолжительности работы, сбора документов, а процентная ставка ниже.

Правило №2 – сравнивайте условия выдачи денег во всех банках.

Менее известные, но надежные компании могут предлагать продукт не хуже. Таблица для наглядности представлена ниже. Проверяйте представленную информацию – ставка может быть низкой, но станет такой после того, как весь кредит или его половина будет выплачена и не будет просрочек. Не забывайте узнать про систему штрафов.

Правило №3 – используйте рейтинг надежности.

Банки с высокой степенью надежности предлагают более лучшие условия выдачи ипотеки на строительство дома, гибкую систему взаимодействия с клиентом и т.д. В идеале выбирайте банки с государственным участием и системно значимые.

Правило №4 – читайте новости и отзывы о компании.

Если у банка были или есть проблемы – информация об этом находится в свободном доступе. Не пренебрегайте отзывами людей, в том числе знакомых, которые имели договорные отношения с кредитной организацией. Узнайте, какие банки больше всего вызывают недовольства граждан с помощью опросов, находящихся в свободном доступе.

Из перечисленных в статье банков Совкомбанк предлагает невыгодные условия предоставлении займа на строительство дома – слишком высокие проценты, а ДельтаКредит – высокий штраф за просрочку – 0.5% в день, что равняется 517% годовых. Снижение ставки в Совкомбанке доступно после погашения кредита при условии, что не было просрочек и досрочного погашения. Условия остальных кредиторов похожи и отличаются незначительно. Информация для наглядности – в таблице.

Банки: условия предоставления кредита на строительство дома

Источник: bizneslab.com