Стандартная ситуацияСамая типичная и простая ситуация — когда супруги-созаемщики оформили ипотеку в браке

Право собственности на квартиру в ипотеке

Подборка наиболее важных документов по запросу Право собственности на квартиру в ипотеке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Право собственности на квартиру в ипотеке

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ») Руководствуясь Федеральным законом «О несостоятельности (банкротстве)», статьей 446 ГПК РФ и установив, что у должника отсутствует какое-либо иное имущество, пригодное для проживания; учитывая, что возврат имущества в конкурсную массу в случае признания сделки недействительной не повлечет восстановление нарушенных прав кредиторов должника, арбитражные суды пришли к верному выводу о том, на 1/4 доли в праве собственности на квартиру, которая не является предметом ипотеки, не может быть обращено взыскание вне зависимости от природы образования задолженности, правомерно отказали в признании недействительным договора дарения доли в собственности квартиры, заключенного должником с его дочерью, ввиду того, что квартира является единственным пригодным для жилья помещением для должника и членов его семьи.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 5 «Имущество, которое может быть предметом ипотеки» Федерального закона «Об ипотеке (залоге недвижимости)» «Ссылка ответчиков на недопустимость обращения взыскания на заложенное имущество в виде квартиры, поскольку она является для них единственным жильем, судебной коллегией отклоняется, как основанная на неправильном толковании норм права, поскольку положения ст. 446 ГПК РФ, п. 1 ст. 2, ст. 5, п. 1 ст. 50 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке» предусматривают возможность обращения взыскания на квартиру, если она является заложенным имуществом по договору об ипотеке, вне зависимости от того, является ли она единственным жилым помещением, принадлежащим на праве собственности физическим лицам.»

Статьи, комментарии, ответы на вопросы: Право собственности на квартиру в ипотеке

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Банк и физическое лицо заключили кредитный договор, обеспеченный ипотекой. Заложенное имущество является долей квартиры в праве общей долевой собственности на квартиру. Должен ли банк зарегистрировать у нотариуса договор об ипотеке доли квартиры в праве общей долевой собственности на квартиру?

(Консультация эксперта, 2020) Вопрос: Банк и физическое лицо заключили кредитный договор, обеспеченный ипотекой. Заложенное имущество является долей квартиры в праве общей долевой собственности на квартиру. Должен ли банк зарегистрировать у нотариуса договор об ипотеке доли квартиры в праве общей долевой собственности на квартиру?

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как приобрести жилье по военной ипотеке?

(«Электронный журнал «Азбука права», 2022) Если для приобретения жилья вы используете ипотечный кредит, представьте в банк документы, подтверждающие государственную регистрацию права собственности на жилое помещение (ДУДС) и ипотеки в пользу банка. На основании них банк должен перечислить денежные средства за приобретенное жилье (п. п. 21, 22, 43, 64, 65 Правил).

Нормативные акты: Право собственности на квартиру в ипотеке

Федеральный закон от 16.07.1998 N 102-ФЗ

(ред. от 14.07.2022)

«Об ипотеке (залоге недвижимости)» Статья 41.1. Последствия перехода права собственности на жилые помещения в многоквартирном доме, включенном в программу реновации жилищного фонда в субъекте Российской Федерации — городе федерального значения Москве, в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию

Информационное письмо Президиума ВАС РФ от 28.01.2005 N 90

Согласно пункту 2 статьи 290 ГК РФ собственник квартиры не вправе отчуждать свою долю в праве собственности на общее имущество жилого дома, а также совершать иные действия, влекущие передачу этой доли отдельно от права собственности на квартиру. Как указано в статье 75 Закона об ипотеке, при ипотеке квартиры в многоквартирном жилом доме, части которого находятся в соответствии с пунктом 1 статьи 290 ГК РФ в общей долевой собственности залогодателя и других лиц, заложенной считается наряду с жилым помещением соответствующая доля в праве общей собственности на жилой дом. Данные нормы должны применяться и при ипотеке нежилых помещений, если залогодателю принадлежит доля в праве собственности на общее имущество дома и (или) доля в праве собственности на земельный участок, занятый домом. Поэтому, хотя в договоре об ипотеке нежилого помещения это не указано, вместе с помещением считаются заложенными принадлежащие залогодателю доля в праве собственности на общее имущество здания и доля в праве собственности на земельный участок.

Кто еще может быть собственником ипотечной квартиры ? Могут ли это быть другие родственники? Могут, но только в том случае, если являются созаемщиками по кредиту . … Молодая семья покупает в ипотеку однокомнатную квартиру . Выплачивает её. Через несколько лет, с появлением детей, возникает потребность купить квартиру больших размеров.

Эксперт рассказала, кому достанется ипотечная квартира при разводе

Выплата ипотечного кредита зачастую длится дольше, чем счастливая семейная жизнь. О том, как поделить ипотечную квартиру при разводе, рассказала эксперт дирекции финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

Стандартная ситуация

Самая типичная и простая ситуация — когда супруги-созаемщики оформили ипотеку в браке. Обязательства по выплатам у них одинаковые, то есть не только недвижимость общая, но и общие долги. В такой ситуации после развода возможен риск, что бывший супруг платить перестанет, а вот уступать долю в ипотечной квартире не захочет.

Наиболее частый способ решения ипотечных проблем в такой ситуации — добровольная продажа такой квартиры. Для этого супругам (или уже бывшим супругам) сначала нужно найти покупателя на жилье, а затем уже с покупателем подать в банк заявление на получение согласия о добровольной реализации имущества. Получив согласие банка, можно выйти на сделку. Полученные от продажи средства направляются на погашение ипотеки, залоговое обременение с жилья снимается. Если после погашения ипотеки остаются какие-то средства — они делятся между супругами поровну.

Несмотря на то, что этот вариант можно считать оптимальным, у него есть свои негативные стороны.

Во-первых, если ипотечной квартирой хозяева владели менее минимального для исчисления подоходного налога срока (менее 3 лет для единственного жилья), то после продажи нужно будет заплатить налог. Этого не произойдет, если продать жилье за ту же сумму, за которую приобрели. Но это бывает невыгодно, если, например, сделан хороший ремонт, который повысил стоимость жилья.

Во-вторых, потребуются дополнительные расходы на услуги риэлтора для поиска покупателя и оформления сделки.

В-третьих, покупатели залоговой квартиры часто просят скидки «за неудобства».

Двое за одного

Ипотека в браке — это совместное имущество супругов, даже если квартира оформлена только на одного из них (а брачный договор, где прописаны иные условия, отсутствует). Если квартира оформлена на одного из супругов, он нередко хочет оставить ее себе и самостоятельно после развода платить за кредит. Однако даже в этом случае возвращать кредит придется обоим (ст. 34 СК РФ). Кроме того, если брачного договора не было, то доли при разделе ипотечного жилья у бывших супругов будут равными (ст. 39 СК РФ).

Еще один важный момент — даже если супруги после развода не делили совместно нажитое имущество, но спустя некоторое время один из бывших супругов (плательщик и собственник квартиры) захочет это жилье продать, то непременно понадобится согласие на продажу от второго супруга.

Избежать подобных ситуаций можно, заключив нотариально заверенное соглашение о разделе имущества с условием о том, что приобретенная в браке ипотечная квартира остается у супруга-заемщика и долги по ипотеке — его. В целом по нотариальному соглашению имущество можно поделить, как захочется бывшим супругам, но при разделе ипотечной квартиры может понадобиться разрешение банка. Если заемщик остается прежний (по сути интересы банка разводом не затрагиваются), а долги не делятся между бывшими супругами, согласие банка не потребуется. А вот если жилье и долги по соглашению делятся или меняется сторона ипотечного договора, то это согласие необходимо. Дать ли согласие, решает банк. Каждая ситуация в таких случаях рассматривается банком индивидуально. Менять что-то в условиях кредитования даже при разводе супругов банку чаще всего невыгодно. Но все-таки согласие, хотя и сложно, но возможно получить, если проявить настойчивость и предоставить весомые аргументы.

Если не договорились

Все «взять и поделить» можно в суде. Это потребуется тем, кто не смог договориться. Ситуация, к сожалению, нередкая. В п.3 ст.38 СК РФ в такой ситуации предусмотрен судебный порядок раздела общего имущества супругов и определения долей в этом имуществе. Согласно п. 7 cт. 38 СК РФ иск o разделе имущества (ипотеки и долгов в том числе) можно подать в период брака, одновременно c расторжением брака и после расторжения брака в течение тpex лет. Банк-кредитор будет участником процесса.

Если супруги вкладывали в покупку недвижимости собственные средства, это должно быть зафиксировано в договоре купли-продажи (кто и в каком размере участвует). От этого будет зависеть, как поделится ипотечное жилье и долги. Долги супругов делятся пропорционально переданным им долям, либо в иных пропорциях — c учётом вложенных собственных средств каждого из супругов.

Если жилье поделено в равных долях, то и долги — поровну. Таким образом после раздела ипотечной квартиры каждый приобретает долю и в недвижимости, и в выплате кредита. По умолчанию все делится пополам, изменение размера доли надо обосновывать и подтверждать документально в суде.

Самый разумный способ избежать негативных последствий раздела ипотечного имущества — заранее оформить брачный договор. Но многие считают это знаком недоверия к любимому человеку. Нередко заключить брачный договор заемщикам предлагает банк. Особенно это актуально, когда первоначальный взнос формируется из личных средств каждого из супругов в разных пропорциях. Под личными средствами, к слову, можно подразумевать лишь то, что передано в дар или унаследовано, но не доходы в браке в виде зарплаты, премий, доходов от инвестирования и др.

Все лучшее детям

При разделе ипотечного жилья не упоминаются дети: они пока не имеют отношения к собственности родителей. Впрочем, как водится, есть исключение (даже при наличии брачного договора): если для погашения ипотеки использовался материнский капитал. В этом случае дети имеют право на доли в ипотечной квартире, которые определяются после полного погашения ипотеки. При разводе супругов такая квартира в судебном порядке может быть переоформлена в общую долевую собственность ещё до полного погашения ипотеки. Однако в дальнейшем это не влечет распределения в равных долях. Суды, как правило, учитывают объем собственных средств, вложенных при приобретении жилья родителями, условия брачного договора (при наличии), сумму материнского капитала и размер ипотечного кредита.

Новоселье до женитьбы

Если ипотека была оформлена одним из супругов до брака, поделить ее не получится (ни само жилье, ни долги). Однако бывший супруг вправе в судебном порядке истребовать половину платежей по ипотеке, внесенных за период брака (как и половину стоимости неотделимых улучшений), поскольку личные обязательства супруга-заемщика по ипотеке погашались за счет совместного бюджета супругов.

Покупка квартиры в ипотеку — шанс обзавестись своим жильем , если нет всей суммы. Ипотека — это форма залога недвижимости. Ее оформляют, когда покупают квартиру в кредит : банк дает часть денег, покупатель получает право собственности с обременением. … Чтобы купить квартиру в ипотеку , нужно правильно выбрать банк и собрать документы для оформления кредита и сделки. Еще нужно разобраться с законами, залогами, правами и графиком платежей. … Если квартира в новостройке , нужно проверить надежность застройщика. В этом процессе может помочь банк: в его интересах, чтобы сделка была юридически чистой. Предупредите продавца, что покупаете квартиру в ипотеку или с господдержкой.

«Купила квартиру в ипотеку и хочу прописать в ней родственников», или Все, что нужно знать о регистрации в ипотечном жилье

Пять лет назад Лариса Сергеевна купила квартиру в столичном жилом комплексе. Покупка была оформлена в ипотеку на десять лет. Недавно женщина перевезла к себе своих пожилых родителей.

Пенсионерам понадобилась прописка в ипотечной квартире, чтобы можно было продолжать пользоваться льготами на оплату коммуналки, покупку лекарств и проезд в общественном транспорте. Ларисе Сергеевне пришлось договариваться с банком, так как ее жилье еще находилось в залоге у него. Рассказываем, можно ли прописаться в ипотечную квартиру, какие есть ограничения, в каких случаях нужно разрешение банка.

Чтобы прописать в ипотечной квартире третьих лиц, нужно получить согласие банка. Коллаж: МИР КВАРТИР

Что говорит закон

В законодательстве Российской Федерации говорится, что собственником недвижимости, купленной в ипотеку, числится заемщик, а кредитная организация является держателем залога. В качестве залога выступает ипотечное жилье.

Поэтому закон не препятствует прописке третьих лиц в квартире с ипотекой. Ответственность ложится на банк, который выдал ипотечный кредит. При этом ФМС вправе устанавливать внутренние требования к процедуре регистрации.

То есть в паспортном столе могут и не запросить согласие залогодержателя. Но если в кредитном договоре прописано, что заемщик обязан получить согласие при прописке в ипотечной квартире, то это условие нужно выполнить, несмотря на требования ФМС.

ипотечнойМногие банки прописывают пункт о согласии на прописку. Фото: gozpp.ru

Кто может прописаться в ипотечной квартире

Защищая свои интересы, банк выдвигает определенные условия к прописке в залоговой квартире. И если заемщик может оформить регистрацию сразу после получения права собственности на ипотечную недвижимость, то для прописки третьих лиц требуется разрешение кредитора.

Регистрация собственника в ипотечной квартире

Если вы собственник, вам не нужно разрешение банка. Вы просто подаете необходимые документы в паспортный стол по месту нахождения ипотечного жилья. Лучше это сделать сразу после регистрации права собственности в ЕГРН.

Вы можете оформить постоянную или временную прописку. Если у вас уже есть регистрация в другом месте, то вы вправе не прописываться в ипотечной квартире. Крупные банки могут одобрить ипотеку и лицам без прописки. Кредитор дает возможность оформить постоянную регистрацию.

Какие нужны документы для регистрации:

- паспорт собственника;

- лист убытия или штамп в паспорте о прописке с предыдущего места жительства;

- кредитный договор;

- выписка из ЕГРН, подтверждающая права собственности на жилье.

Прописка ребенка в ипотечной квартире

По закону несовершеннолетние граждане регистрируются по месту прописки своих родителей или опекунов. То есть вам не нужно согласие банка, чтобы зарегистрировать своих детей в залоговой квартире.

Если вы продолжаете выплачивать ипотечный кредит, а в семье ожидается пополнение, то новорожденный будет прописан на вашей жилплощади автоматически.

Это важно! Если заемщик имеет хроническую задолженность по ипотеке, зарегистрировать в квартире ребенка будет сложно.

Обратите внимание: банк может специально оговорить в кредитном договоре пункт, который обяжет вас снять с регистрации несовершеннолетнего, если вы задолжаете оплату по займу.

Какие нужны документы для регистрации:

- заявление на прописку;

- паспорт родителя, собственника квартиры;

- свидетельство о рождении ребенка;

- если родители ребенка прописаны по разным адресам, то нужна справка из паспортного стола второго родителя о том, что несовершеннолетний там не числится.

Можно ли прописать в ипотечную квартиру родственников

Обычно банки не устанавливают ограничение на регистрацию в залоговой квартире близких родственников собственника — жены или мужа, родителей. Но лучше письменно уведомить организацию о прописке родственника.

Кредитор может предложить супругу/супруге заемщика стать созаемщиком по ипотечному договору. Так банки минимизируют свои риски.

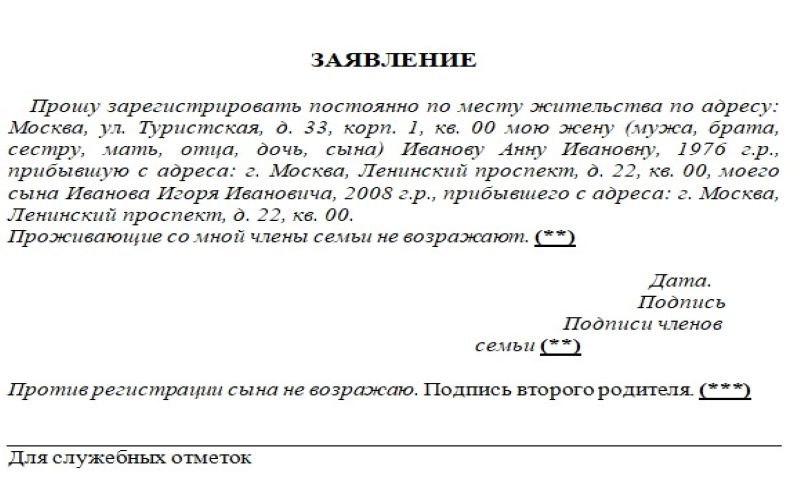

Какие документы нужны для регистрации:

- заявление на прописку;

- паспорт собственника;

- паспорт родственника;

- свидетельство о браке (если прописывается муж или жена собственника);

- кредитный договор;

- выписка из ЕГРН.

Прописка в ипотечной квартире третьих лиц

Третьи лица — это люди, не являющиеся родственниками собственника ипотечной квартиры. Для их регистрации обязательно требуется письменное разрешение кредитной организации.

То есть если вы хотите прописать в залоговой квартире, к примеру, свою подругу, то вам нужно обратиться в банк с заявлением на получение согласия на регистрацию третьих лиц. Документ составляется в письменной форме.

Какие нужны документы для регистрации:

- заявление на прописку третьего лица;

- паспорт собственника;

- выписка из ЕГРН о праве собственности на квартиру;

- разрешение банка на прописку третьих лиц;

- паспорт прописываемого гражданина;

- разрешение супруга.

Важно! Во время подачи заявления требуется личное присутствие прописываемого гражданина.

Сроки и стоимость прописки

Для всех типов жилья срок постановки на учет одинаковый — 7 дней со дня снятия регистрации по предыдущему месту жительства. Это правило касается и прописки в ипотечной квартире. На саму регистрацию уйдет от 3 до 7 дней. За это время специалисты паспортного стола обязаны выполнять все проверки и поставить отметку о регистрации по новому адресу.

Прописка в ипотечной квартире — процедура бесплатная. По закону вы обязаны встать на учет по месту жительства, поэтому госпошлину платить не нужно. Вы заплатите некоторую сумму, если банк потребует нотариальное удостоверение обязательства по выписке несовершеннолетних в случае неоплаты ипотечных взносов. Тарифы зависят от региона.

Какие ограничения и зачем устанавливают банки

Банки самостоятельно устанавливают ограничения на регистрацию в ипотечной квартире. В каждой кредитной организации имеются свои требования по этому вопросу.

Это важно! Закон не устанавливает прямых ограничений при регистрации граждан в ипотечной квартире, но ограничения могут накладывать банки.

Условия прописки по договору с банком:

- письменное согласие на прописку даже тех претендентов, которые имеют на это законное право (дети, супруги, родители);

- уведомление в письменной форме о намерении прописать в ипотечной квартире третье лицо;

- письменное нотариальное обязательство о выписке детей в случае нарушения заемщиком обязательств по договору;

- запрет на регистрацию третьих лиц, за исключением близких членов семьи собственника.

Случается, что банк не выдвигает никаких требований по прописке. Но чаще всего кредитор страхует свои интересы специально разработанными правилами, затрагивающими вопросы регистрации.

Банк хочет минимизировать свои риски. К примеру, заемщик перестает платить ипотеку, банк должен изъять залоговую квартиру, в которой уже прописаны дети или недееспособные родители. Данные категории граждан защищены законом. Поэтому чтобы банк смог выписать, к примеру, несовершеннолетнего, потребуется разрешение органов опеки и долгая судебная процедура.

Что будет, если прописать родственника без разрешения банка

В ипотечном договоре указаны условия регистрации третьих лиц, но вы не спросили банк и прописали на жилплощади, к примеру, свою подругу. В этом случае кредитная организация вправе привлечь вас к ответственности.

Это важно! При несоблюдении оговоренных условий кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка по кредиту.

Что может сделать банк:

- выселить жильца, прописанного без согласия кредитора;

- призвать собственника к согласованию регистрации третьих лиц;

- наложить штраф за нарушение условий договора.

Банк может пойти на крайние меры и расторгнуть договор по ипотеке, потребовав досрочное погашение кредита. Заемщику будет сложно обжаловать в суде подобное решение кредитора.

Что нужно делать заемщику

При выборе банка изучайте все условия по ипотечному договору, в частности, требования кредитной организации по вопросу прописки.

Обратите внимание на такие пункты, как:

- ограничения на прописку родственников и третьих лиц в залоговой квартире;

- кого и при каких условиях можно зарегистрировать;

- какие санкции предусмотрены при нарушении условий прописки.

Если вам непонятны условия договора, возьмите в банке шаблон документа и проконсультируйтесь с независимым юристом. Специалист может обнаружить пункт, который вам не подходит. В этом случае подумайте о смене кредитной организации.

Есть банки, которые лояльно относятся к вопросу регистрации в залоговой квартире. В любом случае лучше подстраховаться и взять у кредитора письменное разрешение на регистрацию родственников и третьих лиц.

Как получить разрешение банка на прописку

1. Обратитесь в отделение банка с заявлением о регистрации лица в залоговой квартире.

Укажите в документе:

- причину регистрации человека в своей квартире;

- его паспортные данные;

- степень родства (или знакомства).

2. Получите ответ банка. Обычно заявка собственника рассматривается в течение недели.

3. Если решение положительное, подайте документы в паспортный стол или МФЦ на регистрацию этого человека.

Заявлению на прописку родственников можно написать в произвольной форме. Фото: bupum.ru

Учтите, банк может отказать в прописке третьих лиц, даже если вы официально запросили разрешение. Вы вправе оспорить отказ в суде. Часто решение выносят в пользу собственника залоговой недвижимости.

Но лучше все же не доводить дело до суда и договориться с кредитором «на берегу». Ведь вы добровольно подписываете кредитный договор и обязаны его соблюдать.

Для новостроек . В новостройке процедура по регистрации отличается тем, что заключается договор на участие в долевом строительстве, а не документ, указывающий на акт купли- продажи . Именно поэтому данная процедура будет происходить только по окончанию строительства. В таком случае предлагается два варианта событий … Погасив ипотеку , заемщик должен принести пакет документации в Росреестр, который подтверждают это, а также документ идентифицирующий личность. Для военной ипотеки . Жилье становится имуществом военнослужащего. … описание объекта недвижимости; информация о стороне- собственнике

- http://www.consultant.ru/law/podborki/pravo_sobstvennosti_na_kvartiru_v_ipoteke/

- https://rg.ru/2021/08/26/ekspert-rasskazala-komu-dostanetsia-ipotechnaia-kvartira-pri-razvode.html

- https://www.mirkvartir.ru/journal/assistant/2021/04/21/kupila-kvartiru-v/