Правильно составленный на разных уровнях бюджет помогает значительно снизить риски при реализации строительных проектов, перестроить при необходимости управленческий учёт и скорректировать систему менеджмента. Курс позволяет рассмотреть особенности строительных проектов, принципы наиболее эффективной оценки объектов недвижимости и научиться составлять бюджеты строительных проектов на различных этапах жизненного цикла. Он будет особенно актуален для директоров по строительству, руководителей проектов, руководителей и специалистов планово-экономических и сметных отделов.

Время проведения семинаров — ежедневно с 10:00 до 17:30

День 1

Сущность понятия инвестиционно-строительного проекта

- Основные задачи экономики инвестиционно-строительного проекта

- Основные участники инвестиционно-строительной деятельности

- Жизненные циклы инвестиционно-строительного проекта

- Формирование инвестиционного замысла проекта, источники бизнес-идей, предварительная проработка целей и задач

- Инвестиционная политика компании, основные направления

- Принципы наиболее эффективной оценки инвестпроекта

Практикум «Анализ инфраструктуры объектов недвижимости для определения наиболее эффективного использования з/участка»

«ЙОТУНХЕЙМ»/ДОМ ИСПОЛИН ПО ТЕХНОЛОГИИ POST AND BEAM/СТРОИТЕЛЬСТВО ДОМА ИЗ КЕДРА

Разработка концепции строительного проекта

- Проектный анализ: оценка жизнеспособности проекта, структура и виды проектного анализа

- Факторы внешнего и ближнего окружения проекта. STEP-анализ

- Технико-экономическое обоснование строительного проекта — заключительное звено прединвестиционных исследований

- Обоснование бюджетных инвестиций. Технологический и ценовой аудит

- Анализ инвестиционных возможностей, методы оценки эффективности инвестиций

- Технико-экономические показатели проекта

- Выход коммерческих площадей, расчет потребного количества объектов социальной и инженерной инфраструктуры

День 2

Оценка стоимости проекта

- Предварительная оценка стоимости (оценка жизнеспособности проекта)

- Факторная оценка стоимости (укрупненный расчет стоимости на прединвестиционном этапе)

- Приближенная оценка стоимости (предварительная смета, сметно-финансовый расчет)

- Окончательная оценка стоимости (сметная документация)

Формирование бюджета проекта. Виды бюджетов с возрастающей степенью точности

- Предварительный бюджет на этапе оценки эффективности проекта

- Утвержденный бюджет на этапе старта проекта

- Текущий бюджет на этапе инвестиционного цикла проекта

- Фактический бюджет на этапе завершения работ по проекту

Структура инвестиционных затрат

- Затраты на приобретение земельных участков

- Затраты на проектные и изыскательские работы

- Затраты на инженерную инфраструктуру

- Затраты на социальную инфраструктуру

- Затраты на управление проектом

- Коммерческие затраты

- Финансовые затраты

Основные способы расчета стоимости инвестзатрат для формирования бюджета

- Укрупненные нормативы цены строительства

- Нормативы цены конструктивных решений

- Сметный расчет

Практикум «Калькуляция инвестзатрат проекта, оценка рентабельности строительного проекта»

Государственный бюджет — просто о сложном

- рассмотрите жизненные циклы инвестиционно-строительного проекта и источники формирования бизнес-идей

- проведете анализ инфраструктуры объектов недвижимости для определения наиболее эффективного использования земельного участка

- рассмотрите виды бюджетов строительных проектов

- узнаете способы и методы определения стоимости на разных этапах строительного проекта

- выполните калькуляцию инвестзатрат проекта на прединвестиционной стадии и проведете оценку рентабельности проекта

Уточняйте у специалиста Moscow Business School состав преподавателей

Хотите оценить качество обучения до оплаты? Мы предлагаем вам посетить БЕСПЛАТНЫЙ пробный урок! Для этого оставьте заявку и наш менеджер расскажет вам подробности.

Источник: mbschool.ru

Бюджетирование в строительных организациях

Увеличение объемов информации, используемой для принятия решений, требует построения специальной системы информационного обеспечения управления. Возрастает значение хорошо поставленной системы внутреннего планирования, учета и анализа полученных результатов. Такой системой является система бюджетирования. Цель системы бюджетирования — правильная оценка хозяйственной деятельности предприятия для принятия верных управленческих решений.

Предшествует процессу принятия решений определение цели, которая является фундаментом для эффективного управления предприятием. Алгоритм процесса принятия управленческих решений в компании может быть следующим:

- осознание необходимости принятия решения;

- определение требуемых результатов;

- поиск возможных вариантов решения;

- выяснение вероятных последствий выбранных вариантов. Это часть более длительного процесса решения проблем, который включает в себя также осуществление действий, следующих за решением, и мониторинг движения к цели для обеспечения решения проблемы.

Выбранные варианты затем необходимо оценить с учетом того, насколько они пригодны для достижения результатов. Должна быть возможность относительно просто отказаться от тех решений, которые явно не могут соответствовать каким-либо существенным результатам. Дальнейший выбор будет зависеть от того, насколько оставшиеся варианты соответствуют желательным результатам. При выборе варианта обычно приходится принимать во внимание финансовые последствия и степень риска.

Специфика управленческого учета и бюджетирования в строительных организациях объясняется следующими особенностями отрасли, оказывающими влияние на финансовое управление:

- высокая степень государственного регулирования (процесс получения разрешительной и проектной документации);

- продолжительность и индивидуальность строительных проектов;

- зависимость финансового результата проекта от грамотного составления проектно-сметной документации;

- организационная структура;

- низкая квалификация персонала. Отсутствие понимания у директора по строительству значения и сути бюджетирования, а вследствие этогоневозможность использования составленного им бюджета для принятия управленческих решений.

Перечисленные особенности повышают риски при реализации строительных проектов. Снизить эти риски можно, создав эффективную систему управления внутри организации, в частности, внедрение системы управленческого учета и бюджетирования.

На настоящий момент в Украине полноценное бюджетное управление, то есть ситуация, когда бюджеты и результаты их исполнения являются основой для принятия управленческих решений, имеет место совсем в незначительном количестве строительных организаций. Многие вообще не используют бюджеты для принятия управленческих решений. Некоторые из них планируют только движение денежных средств, упуская из виду начисленные доходы и расходы по конкретному проекту. Ограниченное использование механизмов бюджетного управления ведет к тому, что в подавляющем большинстве строительных организаций управленческие решения принимаются на основе интуиции и данных предыдущих периодов. Кроме того, в настоящее время предприятия теряют больше от неэффективных управленческих решений, чем от налогов.

Пример (основан на работе с реальным предприятием)

Руководством организации поставлена цель перед аналитической службой — составление бюджета с получением финансового результата в сумме 150 тыс. грн. Для составления плана о финансовых результатах подразделениями предприятия были использованы результаты нескольких предыдущих месяцев.

В составленном первоначальном варианте плана о финансовых результатах деятельности строительной организации убыток составил 130 тыс. грн. При этом маржинальный доход № 1 (на уровне переменных затрат — материальных, заработной платы основных производственных рабочих и начислений на нее, расходов по субподряду) составил 280 тыс. грн., маржинальный доход № 2 — на уровне условнопостоянных прямых затрат по объектам (стоимости эксплуатации машин и механизмов, электроэнергии, тепло- и водоснабжения, заработной плате ИТР, начислений на заработную плату, премий основных производственных рабочих) — 80 тыс. грн., административные и прочие расходы по предприятию составили 210 тыс. грн. (табл. 1.)

Источник: bud-tech.ru

Бюджет подразделения: виды и структуры бюджетов, как формируются бюджетные статьи

Бюджетирование отдела – планирование финансовых доходов и расходов в рамках определенного календарного периода. Обычно он составляет год с месячной или квартальной разбивкой. Однако бывают и краткосрочные бюджеты со сроками прогнозирования на одну неделю или 3 месяца.

Расчет бюджета предприятия

Кому необходимо вести бюджет

Для маленьких компаний с небольшим оборотом, торгующих одним видом товаров, этот процесс сводится к составлению сметы расходов/доходов. В этих условиях большего не требуется – детальное составление бюджета скорее просто усложнит работу, чем принесет пользу.

Чего не скажешь про большие организации. Когда денежные потоки растут, как и их количество, они становятся менее управляемыми, то без грамотного составления бюджета не обойтись. Он должен готовиться за несколько месяцев до вступления в силу.

Функции бюджетирования

- Планирование. Позволяет грамотно распределить ресурсы и спрогнозировать развитие бизнеса на конкретных этапах;

- Учет всех расходов и доходов;

- Ограничение затрат. Менеджеры и руководители придерживаются рамок расходов, предопределенных бюджетированием;

- Отчетность для инвесторов компании;

- Сравнение плановых показателей с фактическими (оценка производительности). Помогает определить недостатки в текущей стратегии развития организации.

Этапы формирования бюджета

- Определить список отделов, для которых будут составляться бюджеты, и центров финансовой ответственности;

- Выбрать виды бюджетов, подходящие финансовой структуре компании;

- Обозначить технологию составления и какие данные будут отражать бюджеты;

- Установить, как будет проводится анализ, оценка и контроль результатов выполнения;

- Назначить ответственных за выполнение плана, распределить функции, обязанности и формы взаимодействия между выбранными лицами.

Виды бюджетов и их структуры

1. Финансовый бюджет

Содержат сводную информацию о финансово-экономическом состоянии организации. В состав финансового вида входят бюджеты:

- доходов и расходов (БДР) – содержит информацию о всех доходах/расходах, сформированной в стоимостном и количественном величинах;

- движения денежных средств (БДДС) – отражает все поступления денег и платежи исключительно в денежном выражении;

- расчетный/прогнозный баланс (или ББЛ – бюджет по балансному листу) – показывает изменения в пассивах и активах предприятия. Составляется на основе БДР и БДДС, потому представляет собой полный портрет финансового состояния компании на определенную дату;

2. Операционный бюджет

В эту группу входят следующие бюджеты:

- функциональные – план по продажам, объемам производства, затратам сырья/материалов и т.д.;

- инвестиционные – план выхода на новую отрасль рынка, открытие филиала и т.д.;

- ЦФО – бюджеты подразделений, ответственных за финансовый результат;

3. Вспомогательные бюджеты

Состоят из планов:

- капитальных затрат;

- привлечения внешнего финансирования;

- на кредиты.

Бюджетирование подразделения

Порядок формирования бюджетных статей

– Бюджет продаж

В ходе планирования определяется, какой объем продукции может реализовать компания и по какой цене. Информацию для составления можно взять из бизнес-плана, учитывая, что там обычно указывается завышенные данные. Потому до переноса данные следует проанализировать. Повлиять на составление бюджета продаж могут такие факторы, как динамика рынка, ценообразование, собственное положение на рынке, так и конкурентов, и т.д.

– Бюджет запасов материалов и сырья

Рассчитывается, сколько необходимо закупить сырья/материалов для обеспечения планового объема производства как в количественном, так и денежном выражении;

– Трудовой бюджет

При планировании важно учитывать не только количество работников, но и:

- возможные изменения в штате;

- графики отпусков;

- сезонность работы (если она присутствует); и т.п.

По необходимости задействуется отдел по управлению персоналом для согласования информации. В общем, при формировании трудового бюджета следует исходить из различных факторов, которые могут повлиять на эту статью;

– Бюджет накладных расходов.

Под ними подразумеваются:

Особенности ведения бюджета

- В целом, желательно делать план сбалансированным – не легко выполнимым, но и умеренно завышенным. Ведь заниженные показатели просто исполнить, что негативно скажется на мотивации достигнуть больших успехов. Завышенный план же изначально воспримется как невыполнимый.

- Еще можно выбрать вариант «гибкого» бюджетирования – составлять несколько вариантов бюджетов с разной степенью прогнозов (от плохих до положительных);

Дополнение к расчету расходных статей. Если используется «гибкое» бюджетирование, то расходы необходимо поделить на две группы:

Особенности ведения бюджета в компании

- переменные. Напрямую зависят от объема производимой и реализуемой продукции. Например, аренда и настройка оборудования для проведения конференции.

- постоянные. Траты, независящие от результатов производства – аренда помещений, зарплата органов управления, обслуживание оборудования и т.п.;

Когда предприятие располагает собственными производственными точками, то не лишним будет соотнести объем потенциальных продаж в штуках и количество товаров, которое компании по силам изготовить.

Возможна такая ситуация, что по плану можно продать 2 тысячи единиц продукции, а производственных мощностей хватает только на 1000 ед. При таких условиях выполняется расчет результативности закупки нового оборудования и найма работников.

Типы подразделений

Процесс бюджетирования и его особенности напрямую зависят от вида отдела, для которого формируется бюджет. Каждому из них отводится определенная экономическая роль в деятельности предприятия. Вследствие чего подход к составлению бюджета для подразделений разных видов отличается.

Всего выделяют 4 типа подразделений:

- Основные (также называют производственными);

- Вспомогательные;

- Функциональные;

- Ответственные за финансовый результат.

Теперь рассмотрим в порядке очередности составление бюджета для каждой из перечисленных разновидностей.

Примечание! Перечень приводимых далее бюджетных статей достаточно общий и носит скорее показательный характер. Точный их список напрямую зависит от сферы деятельности компании, ее масштабов и особенностей структурной организации.

Основные подразделения

К этому виду причисляют отделы, которые занимаются производством. Такие подразделения подразумевают только статьи затрат. Они базируются на данных производственной программы.

Бюджет основного отдела может включать следующие расходные статьи:

- Зарплата – расходы на заработную плату, премии и т.д.;

- Налоги на оплату труда – отчисления в пенсионный фонд, медицинское страхование и т.д. Для расчета статьи высчитывается процент начислений на показатель заработной платы;

- Электроэнергия – расходы рассчитываются, исходя из статистики потребления за предыдущие кварталы/месяца или ее норматива. Затем полученная цифра умножается на тариф;

- Содержание оборудования – данная статья формируется на основании рода деятельности подразделения. Она может включать траты на:

-

для производства;

- ремонт автотранспорта и т.д.

При составлении плана учитывается тип используемой техники, ее тех-состояние, необходимость ремонтных работ. По итогу статью можно сформировать по группам оборудования или видам ремонта;

- Административно-хозяйственные расходы – обычно эта расходная статья планируется финансово-экономической службой. Она определяет процент или сумму трат на подразделение, опираясь на общий объем затрат отдела, его количество сотрудников или расходы на оплату труда;

- Сырье и материалы – чтобы рассчитать затраты, нужно норму каждого затрачиваемого ресурса по отдельности умножить на его плановую цену. Потребность в сырье и материалах можно определить двумя путями:

- взять данные из технологических карт, где прописаны нормы расходов;

- базироваться на фактических средних показателях затрачиваемых ресурсов за прошлые периоды.

Что касается плановой стоимости, то ее можно определить по последней цене закупки и колебаниях ценовой динамики за конкретный период;

- Прочие расходы – траты, не вошедшие в другие группы.

Наглядно все указанные статьи отображены в уже составленном бюджете в таблице ниже (вместо квартальной разбивки можно использовать месячную).

Таблица: «Бюджет производственного подразделения»

Примечание! Пример создан в Excel. Данная программа, как и Google-таблицы, являются стандартными инструментами для бюджетирования.

Однако составление бюджетов с их помощью – процесс довольно трудоемкий. Ведь необходимо прописать формулы, макросы для корректного отображения итоговых результатов. Кроме того, имеется немало недостатков по функционалу.

Применение этих программ актуально разве что для весьма небольших компаний. Потому рекомендуется использовать для бюджетирования специальное ПО от 1С или аналогичное. Тогда формирование бюджета станет более эффективным в силу меньших временных затрат.

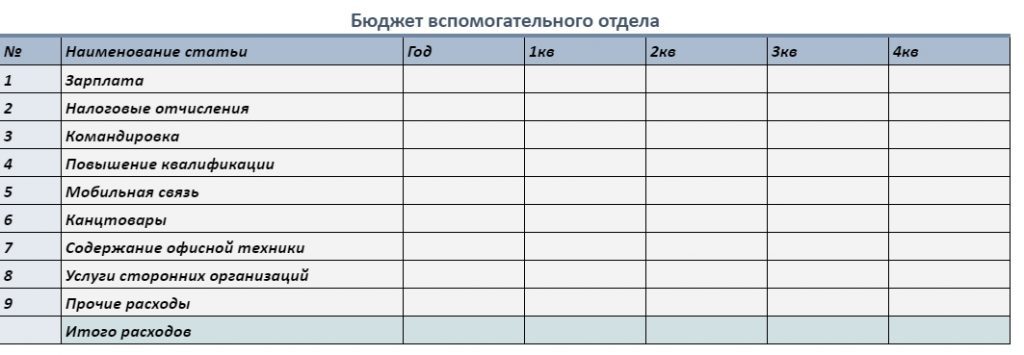

Вспомогательные подразделения

К отделам вспомогательного типа причисляют подразделения, без которых компания не может функционировать, но при этом они выполняют непроизводственные процессы. Примеры таких отделов:

- Финансовый;

- Бухгалтерский;

- Юридический;

- Планово-экономический и т.д.

Бюджет такого подразделения аналогично основному состоит из расходных статей. В их список должны входить только те затраты, за которые ответственен сам отдел. И также те, на которые он может влиять. В целом, они являются административно-хозяйственными.

Таблица: «Бюджет вспомогательного отдела»

Про статьи затрат, упомянутые в бюджетировании основного подразделения, повторяться не будем – принцип формирования тот же. По этой причине остановимся на затратах, которые не встречались в прошлом разделе:

- Командировочные поездки – подразумевается планировка трат на командировки (транспортные услуги, проживание и т.д). За основу можно взять количество сотрудников, которые будут направлены в командировку, и умножить данное число на сумму планируемых расходов на одну поездку;

- Повышение квалификации – затраты по этой статье рассчитываются путем произведения количества работников, планируемых к прохождению курсов повышения квалификации согласно внутренним документам, на стоимость обучения;

- Телефонная связь – на данные расходы влияет мобильный тариф или ip-телефония, её настройка, допустимые функции (например, звонки или смс) и число сотрудников, которые имеют право пользоваться мобильными услугами;

- Помощь сторонних организаций – расходы на обширный перечень всевозможных услуг (аудит, юридическая помощь, уборка и т.п.), которые отделы вспомогательного типа постоянно задействуют. Планировать эти затраты можно двумя методами – по расходам на услуги в прошлых периодах или согласно плану привлечения сторонних компаний;

- Канцтовары – для расчета можно установить норматив потребления в количественном и ценовом выражении (используется плановая цена) канцелярских товаров на одного работника, затем полученную цифру умножить на кол-во сотрудников.

Или же можно базироваться на фактических данных средних расходов на одного работника предыдущих периодов. Только важно учесть возможное подорожание товаров. Т.е., спланировать стоимость.

Такие незначительные для бюджета статьи, как канцтовары, не нуждаются в слишком детальной проработке. Их скрупулезный расчет не окажет особого влияния на бюджет, однако потребует дополнительных ресурсов на выполнение.

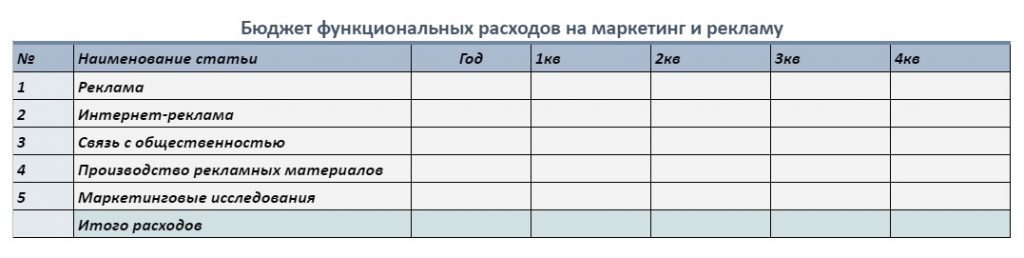

Функциональные подразделения

К отделам этой разновидности причисляют подразделения, выполняющие конкретную специфическую функцию. Например, IT, реклама, управление персоналом, оптовая/розничная продажа и т.д.

Функциональные отделы формируют несколько типов расходных статей:

- собственных затрат на обеспечения деятельности (как у вспомогательных подразделений);

- функциональных.

Первый тип (собственные расходы) уже разобрали в рамках предыдущего раздела, потому остановимся на второй разновидности – функциональных расходах.

Функциональные расходы включают все затраты на одно конкретное направление (к примеру, продажи). Соответственно, целевым показателем в плане устанавливается величина расходов на определенное направление.

Таблица: «Бюджет отдела на маркетинг и рекламу»

Обозначить для функциональных трат какие-то универсальные методы расчета не представляется возможным. Поскольку каждая компании по-своему реализует функции и определяет правила формирования их бюджета.

Подразделения, ответственные за финансовый результат

Это структурные подразделения, состоящие из двух и более отделов, деятельность которых обеспечивают компанию прибылью. Т.е., это центры реализации продукции. Структурное подразделение, включающее в свой состав отдел маркетинга и продаж, можно назвать ответственным за финансовый результат. Однако по одиночке эти два отдела формируют функциональные бюджеты.

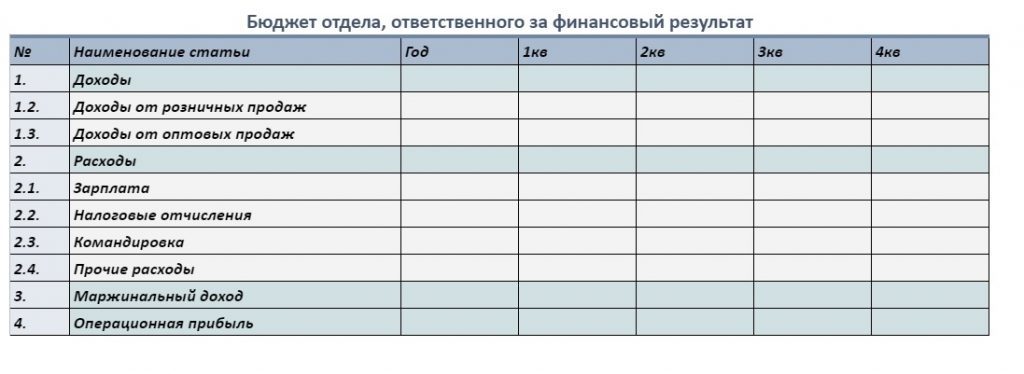

На подразделения данного типа планируют доходные статьи, а не только расходные. Также в ходе составления бюджета рассчитывается финансовый результат (прибыль). Ключевым показателем при бюджетировании является величина балансовой прибыли, расходов и доходов.

Подробнее про составляющие бюджета отдела, ответственного за финансовый результат:

- Доходы – планируются денежные поступления из произвольных источников (любые виды деятельности подразделения, услуги и продукты, за которые оно ответственно). При бюджетировании можно прибегнуть к детальной разбивке бюджетных статей по продуктам/услугам, товарным группам, рынкам сбыта и т.д. В качестве ориентиров можно использовать статистику продаж за прошлые кварталы, рыночные исследования, заключенные договора о поставках и т.п.;

- Расходы – принципы планирования статей затрат не отличаются от описанных в предыдущих разделах. Они могут включать функциональные, вспомогательные или основные траты.

Что касается непосредственно финансового результата, то он может быть спланирован, как:

- Маржа – разница между доходами и переменными затратами (зависят от объема производства продукции) подразделения;

- Операционная прибыль – разница между валовой прибылью и операционными расходами;

- Чистая прибыль.

Таблица: «Бюджет отдела, ответственного за финансовый результат»

Пример бюджета подразделения

В качестве практического примера разберем структурную организацию вымышленной компании, занимающейся производством и реализацией своей продукции. Ознакомиться со структурой предприятия можете на схеме ниже.

1. Коммерческий отдел

Коммерческое подразделение, как отдельная бизнес-единица, отвечает за продажи товаров производства компании и маркетинг. Целевой показатель – доход и маржа.

Сам КО является ответственным за финансовый результат – его деятельность приносит доход. Однако подразделения, входящие в его состав, по отдельности формируют бюджеты вспомогательного и функционального типа.

2. Управляющий отдел

Управляющее подразделение ответственно за вспомогательные мероприятия – ведение бухгалтерского учета, юридическая деятельность и т.д. Потому большая часть отделов, входящих в это структурное подразделение, относится к вспомогательному виду:

- финансовый;

- планово-бюджетный;

- юридический;

- бухгалтерский;

- внутреннего контроля и аудита.

Оставшиеся подразделение логистики аналогично формируют вспомогательный бюджет. Только оно одновременно относится к функциональным отделам. Целевой показатель управляющего отдела – сумма вспомогательных затрат;

3. Отдел по вопросам персонала

Подразделение по вопросам персонала за найм работников и их развитие. Подразделения кадров и развития персонала относится к вспомогательному виду. Однако они дополнительно формируют функциональный бюджет.

Целевой показатель – сумма вспомогательных расходов;

4. Производственный отдел

Производственное подразделение состоит из цехов и служб, отвечающих за производство продукции. Но к основным отделам относится только подразделение производство. Остальные являются вспомогательными.

Целевой показатель – объем изготавливаемой продукции и расходы.

По аналогии с указанным примером, можете распределить отделы своей компании по типам, и ориентируясь на упомянутые в данной статье принципы бюджетирования, составить бюджет для каждого подразделения.

Методы оценки информационной безопасности

Обеспечение информационной безопасности IT, особенно после массового внедрения удаленной работы, стала неотъемлемым атрибутом бизнеса. Ведь.

31 августа 2022

Смета на монтаж системы видеонаблюдения

Системы видеонаблюдения – эффективный метод обеспечения безопасности на предприятии. Недаром установка систем видеонаблюдения происходит даже.

16 августа 2022

Что такое DDoS-атаки и как от них защититься

DDoS – «Distributed Denial of Service» или «Распределенный отказ в обслуживании». Защита от DDoS-атак в.

Источник: sky-dynamics.ru

Бюджетирование в строительных компаниях

Для многих предприятий, в том числе и строительных, бюджетирование является одной из самых сложных областей в работе компании. Сложность заключается в том, что бюджеты даже в некрупных компаниях представляют собой целый массив данных, состоящий из сумм и статей, которые собраны в единое целое.

Бюджет, по сути, является укрупнённым документом, в котором не отражены ни перечни работ, ни их сроки и виды, ни условия договоров и т.п. Основанием же для бюджета является множество первичных данных (договоров, приложений, смет, планирования собственной деятельности предприятия, графиков).

Статей бюджета также насчитывается немало, и один договор может содержать в себе пункты (список услуг и работ), которые относятся к разным статьям бюджета. Безусловно, в бизнесе статика преобладает крайне редко, а уж в строительном бизнесе тем более. И случаи, когда бюджет необходимо пересмотреть, встречаются в строительных компаниях довольно часто. Например, одним из самых распространенных случаев является необходимость корректировки бюджета строительной компании, исходя из конкретного договора.

По договору, срок действия которого был определён в начале года, например, ситуация через несколько месяцев может измениться (перенос сроков выполнения работ или изменение графиков финансирования и т.д.). Подобные ситуации в строительном бизнесе встречаются нередко и, соответственно, бюджет в таких случаях необходимо корректировать.

Некоторые строительные компании пытаются наладить систему бюджетирования, но всё останавливается из-за того, что для реализации данной цели нужен целый штат опытных экономистов, которые будут не только составлять бюджет, но и поддерживать его в актуальном состоянии. В бюджет нужно вносить корректировки на основании изменений, актуальных для определённого договора, что вручную сделать очень сложно физически.

Как уже говорилось выше, договоров в строительных компаниях насчитывается немало, а учитывая то, что работы и услуги, содержащиеся в договоре, могут быть отнесены к разным статьям бюджета, то корректировка бюджета станет просто архисложной задачей для сотрудников. Как правило, такие обязанности перекладывают на подразделения, в компетенцию которых не входит решение задач, связанных с бюджетированием (например, на бухгалтерию).

Понятно, что строительная компания не будет нанимать штат экономистов для составления бюджета и поддержания его в актуальном состоянии. В итоге же, бюджет попросту ведётся «как получится». Условия договоров в строительстве меняются довольно динамично, иногда встречаются и форс-мажоры. Изменение сроков выполнения работ также характерно для строительного бизнеса.

Как вести бюджетирование?

По признанию многих строительных компаний, вести бюджетирование вручную крайне сложно. «Строительные компании реально заинтересованы в том, чтобы бюджеты строились корректно и, в случае необходимости их изменения, были актуальны и наглядно демонстрировали, какая сумма была изменена и что вызвало необходимость корректировки», — сообщает компания-разработчик.

Учитывая данную тенденцию, в программе «АЛТИУС – Управление строительством», которая является основной разработкой компании «АЛТИУС СОФТ» для строительного бизнеса, можно максимально упорядочить работу в области бюджетирования.

Бюджетирование в программе «АЛТИУС – Управление строительством» строится с помощью двух промежуточных документов:

для бюджета доходов и расходов таким документом является «План по выполнению»,

для бюджета движения денежных средств – «Финансовый план».

Несмотря на то, что эти документы являются промежуточными, они имеют самостоятельную ценность. Они являются основанием для принятия оперативных управленческих решений, т.к. наглядно демонстрируют, как сформировалась сумма по статье (из каких документов), какие корректировки были внесены, их последовательность, перечень договоров и статей по которым произошли изменения.

При изменении значимых условий договора специалисту строительной компании, отвечающему за бюджетирование, программа выдаст автоматическое сообщение о данных изменениях. Если специалист посчитает, что эти изменения существенны, то он должен внести их в «План по выполнению» и в «Финансовый план» (одним нажатием кнопки). Как только корректировки будут зафиксированы в данных документах, они автоматически будут перенесены в бюджет предприятия и, таким образом, он будет скорректирован с помощью нажатия пары кнопок.

Пользователь увидит, всего лишь кликнув мышкой, сравнение плановых и фактических показателей и в «Плане по выполнению», и в «Финансовом плане», что очень важно для корректировки бюджета. При этом в данных документах можно будет увидеть, по какой причине та или иная сумма, дата были изменены, что послужило источником корректировки. В программе будут разделены внесённые изменения и первоначально зафиксированные данные, и на основании этого можно будет принять оперативные управленческие решения.

Таким образом, в программе «АЛТИУС – Управление строительством» бюджетирование строится автоматически на основании «Плана по выполнению» и «Финансового плана». Эти промежуточные документы представляют собой бюджет, который развёрнут до конечной операции, т.е. он максимально подробен, но можно увидеть БДР и БДДС и в классическом виде.

По словам разработчика, данный функционал программы является необходимым для строительных компаний, т.к. от корректного внесения изменений в бюджет зависит судьба многих проектов. Зачастую руководителю совершенно непонятно, на чём основаны корректировки в бюджете: произошло изменение стоимости материалов или изменились условия договора, или бюджет предыдущего периода фактически не выполнен и т.п. В программе же можно увидеть промежуточную, поэтапную картину, демонстрирующую, что произошло раньше: «курица или яйцо» — одна сумма или другая.

«В бюджетировании очень важно руководствоваться реальными объективными данными, а не устраивать детектив, выясняя, почему денежные средства по договору израсходованы позже или раньше срока, да мало ли ещё нюансов. Действительно, бюджет – это один из самых важных аспектов в работе строительной компании и управлять этим аспектом непросто. Мы пришли к выводу, что с помощью программы задача бюджетирования должна решаться просто и быстро. В промежуточных документах («План по выполнению», «Финансовый план») будет зафиксирована вся подробная информация о корректировках, последовательность их внесения, а в дальнейшем эти корректировки будут трансформироваться непосредственно в конечный бюджет. При необходимости (а она обязательно возникнет) руководитель сможет увидеть, какие изменения в бюджет были внесены, кем и по какой причине, что позволит сэкономить и время и деньги строительной компании.

Бюджетирование – это очень мощный инструмент, снижающий риск возникновения финансовых проблем на строительном предприятии. Однако многие строительные компании не используют этот инструмент из-за сложностей, с которыми приходится сталкиваться в ходе его освоения и дальнейшего сопровождения. Использование программы позволит не «раздувать» штат сотрудников и сделать бюджетирование реальной практикой», — комментирует генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин.

| Прок от Балды |

| Экономить на персонале невыгодно Иностранные компании тратят на персонал почти вдвое больше, чем российские. И отдачи от сотрудников добиваются не в пример большей, чем российские компании. Это . Читать полностью |

| Что такое управление недвижимостью? |

| Управление недвижимым имуществом — это комплексный подход к развитию и управлению недвижимости. В рамках управления недвижимым имуществом происходит разграничение функций собственника и управляющего, . Читать полностью |

| Доступное жильё всё более недоступно без специализированных программных решений |

| Строительство доступного жилья на сегодняшний день является одной из приоритетных задач. Если в докризисный период строительные компании занимались преимущественно реализацией проектов по строительств . Читать полностью |

| О строительных выставках |

| Современное строительство зданий — довольно сложная и высокотехнологичная отрасль, в которой постоянно появляется что-то новое. Выставки, посвященные этой сфере — отличная возможность узнать . Читать полностью |

| Программа «АЛТИУС – Управление строительством» включена в программу обучения «Сибирского Государственного Университета Путей Сообщения» |

| С февраля 2010 года в «Сибирском Государственном Университете Путей Сообщения» («СГУПС») в программу занятий будут включены практические аспекты управленческого учёта, д . Читать полностью |

Опубликовать свою статью можно из личного кабинета фирмы.

Зарегистрироваться и получить личный кабинет — здесь.

Источник: elport.ru