Контролировать процессы. — Собирать данные для подготовки документов. — Передавать собранные данные ПТО.

Ведущий инженер ПТО

Высшее образование, строительное (автодороги и взлетно-посадочные полосы аэродромов) предпочтительно. Опыт работы от 3-х лет.

Ведущий инженер ПТО

Работа с проектной документацией. Составление исполнительной документации (акты скрытых работ, сертификаты, паспорта). Составление КС-2, КС-3, накопительных ведомостей, ведение.

Высшее строительное образование (ПГС). Стаж работы в аналогичной должности от 5-ти лет (общестрой, инженерные сети). Умение читать проекты, а.

Ведущий инженер ПТО

Формирование ТЗ для проведения тендера. Составление графиков производства работ согласно полученной от Заказчика РД с ежеквартальной сверкой. Составление и ведение.

Законченное высшее образование по специализации «ПГС». Опыт работы в ген. подрядной организации в ПТО обязателен. Целеустремлённость, ответственность, внимательность, исполнительность.

Особенности бухгалтерского учёта в строительстве

Ведущий инженер ПТО

Оформление исполнительной документации (акты, журналы и т.д.). Проверка проектной документации. Опыт работы инженером ПТО по Слаботочным системам, ЭОМ, ОВиК.

Умение читать чертежи. Работа в программах: Autocad, MS Office. Умение работать в режиме многозадачности. Умение общаться с Заказчиком.

Ведущий инженер ПТО

Входной контроль и согласование с заказчиком проектной и рабочей документации. Планирование и контроль выполнения разработки и ведения организационно-технологической и.

Опыт работы в строительстве и реконструкции объектов. Умение читать проектную документацию, подсчитывать объёмы работ. Опыт работы с исполнительной документацией.

Похожие вакансии

HeadHunter

Сегодня на сайте 5935 вакансии , 398379 резюме , 12503 компании и за неделю 2736199 приглашения

Источник: hh.uz

Учет объемов выполненных работ в строительстве

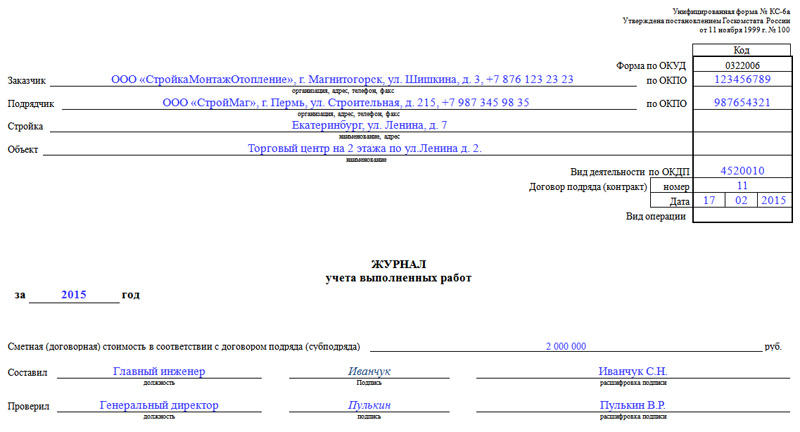

Унифицированный бланк КС-6а – это один из основных документов, который создается для контроля за процессом стройки, как со стороны руководства подрядной организации, так и со стороны заказчика и контролирующих органов. Иными словами, КС-6а — специальный накопительный журнал, документ первичного учета, который оформляется после того, как заканчивается какой-либо вид строительно-монтажных работ на каком-либо отдельном участке строительного объекта. В нем последовательно отражаются этапы, условия и сроки выполнения тех или иных строительных работ.

Кто занимается заполнением формы КС-6а

Оформлением данного журнала занимается ответственное лицо со стороны подрядной организации, которая непосредственно занимается исполнением строительно-монтажных работ. Журнал должен начать заполняться с того самого момента, как только строители приступили к фактическому выполнению своих обязанностей.

На основании формы КС-6а в дальнейшем составляется Акт приемки выполненных работ и затрат (бланк КС-3).

Урок 10. Создание актов выполненных работ

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Основные моменты заполнения бланка КС-6а

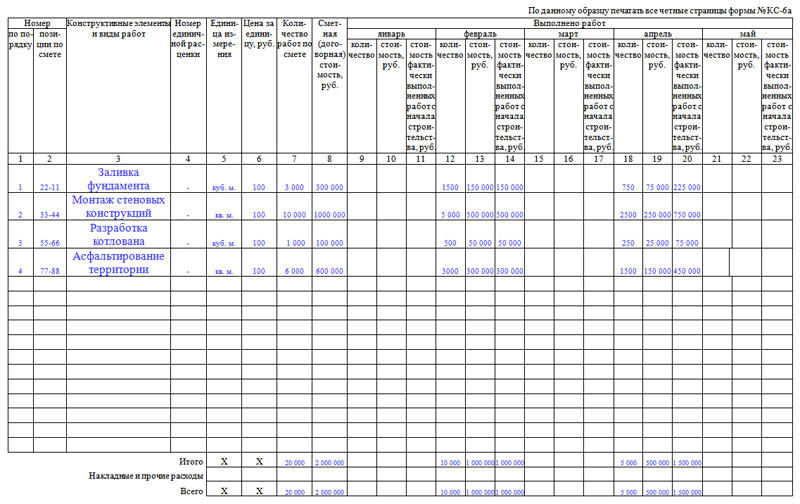

Для внесения сведений в журнал для каждого вида работ предварительно делаются специальные замеры, нормы и расценки. Сам журнал состоит из двух частей: титульной, куда включается информация о заказчике и исполнителе работ и таблицы, в которой и перечисляются все основные параметры по затраченным материалам, суммам и выполненным работам.

Форма КС-6а – заполнение титульной страницы

На первую страницу КС-6а вносятся данные об организациях, участвующих в строительстве объекта (заказчик, подрядчик). Здесь необходимо указать их полное наименование и контактные данные – адрес и телефон. Рядом, в соответствующие ячейки вписать коды ОКПО (содержатся они в государственных регистрационных документах)

Чуть ниже указывается название и местонахождение строительного объекта. Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения. Затем следует вписать год, в течение которого заполнялся данный журнал, а также договорную стоимость производимых по договору подряда работ (цифрами, расшифровывать письменно сумму не нужно).

В последнюю очередь указывается ФИО и должность составителя журнала, ФИО и должность руководителя фирмы-застройщика и ставятся их подписи.

Заполнение таблицы

Вторая часть журнала касается основной информации по объекту строительства. Итак, начнем по порядку.

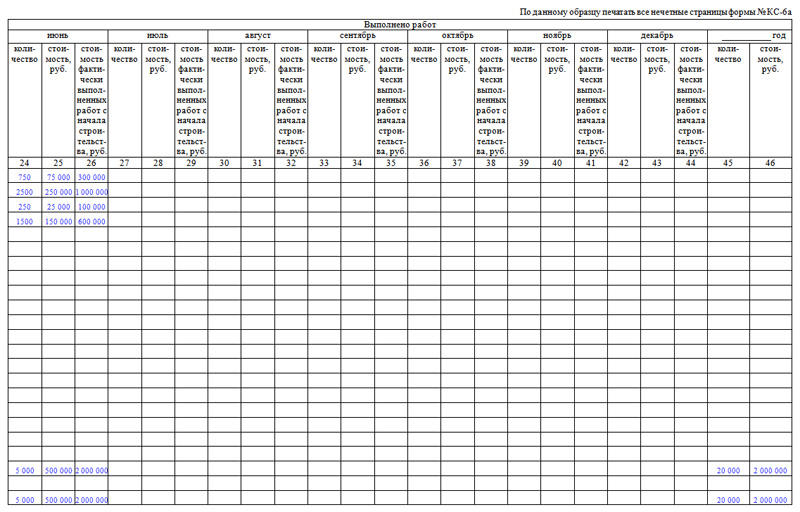

Необходимо отметить, что все месяцы разбиты на три столбца, и в каждый из них надо вносить нужные сведения.

Следует отметить, что все значения из граф, содержащих денежные значения должны подсчитываться и фиксироваться в конечной строке «Итого», а если в каком-либо месяце по смете не было ни расходов, ни накладных, то цифры в графе «Итого» надо скопировать в графу «Всего». В том случае, если накладные и другие затраты имелись, их нужно прибавить к цифрам в «Итого» и вписать в графу «Всего» уже этот конечный итог.

Журнал учета по форме КС-6а должен быть прошнурован толстой нитью, пронумерован и скреплен подписью ответственного за его заполнение лица и печатью выдавшего его предприятия.

После того, как строительно-монтажные работы будут закончены, общий журнал надо передать заказчику на хранение. Второй вариант – отдать данный документ на хранение эксплуатационной компании, которая впоследствии несет ответственность за готовое сооружение.

Порядок учета затрат в строительстве (нюансы)

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

В ситуациях, когда даты начала и завершения работ приходятся на разные отчетные периоды, действуют нормы ПБУ 2/2008 (утв. приказом Минфина от 24.10.2008 № 116н). В силу особенностей процесса строительство практически всегда подпадает под действие норм ПБУ 2/2008. Таким образом, учет строек ведется предусмотренным ПБУ 2/2008 способом «по мере готовности».

Чтобы разобраться в сути способа, остановимся чуть более подробно на таком важном определении, как «объект строительства». В соответствии с Градостроительным кодексом РФ от 29.12.2004 № 190-ФЗ объект строительства — это не временное строение, сооружение. Отметим, что в действовавшем до принятия ПБУ 2/2008 приказе Минфина от 20.12.1994 № 167 об учете договоров на капстроительство существовала еще одна характеристика — наличие отдельной сметы или отдельного проекта на здание, строение, сооружение. Теперь эта норма не конкретизирована.

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной. Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Как подтвердить расходы на материалы при строительстве узнайте в экспертном решении от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 12.01.2020, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в январе 2020, составляет 8 млн руб. Величина уже понесенных по договору затрат на 31.03.2020 составила 5 млн руб. Документы о приемке произведенных работ заказчиком оформлены в апреле 2020.

Подрядчик определяет готовность работ по доле произведенных затрат. Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

О нюансах учета НДС у подрядчика смотрите: «Когда начислять НДС подрядчику?».

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

Формы учета и отчетности в строительстве

НИПИстатинформ Госкомстата Российской Федерации на основании Постановления Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах» разработал Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденный Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100. В Альбом также включены межотраслевые формы №КС-6, №КС-11, №КС-14, утвержденные Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Ниже, в таблице приведен перечень форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ.

Номер формы

Наименование формы

Акт о приемке выполненных работ

Справка о стоимости выполненных работ и затрат

Журнал учета выполненных работ

Акт о сдаче в эксплуатацию временного (не титульного) сооружения

Акт о разборке временных (не титульных) сооружений

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

Акт приемки законченного строительством объекта

Акт приемки законченного строительством объекта приемочной комиссией

Акт о приостановлении строительства

Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству

Взаимоотношения между заказчиками и подрядчиками оформляются Актом о приемке выполненных работ по форме №КС-2 и Справкой о стоимости выполненных работ и затрат по форме №КС-3.

Форма №КС-2 «Акт о приемке выполненных работ» применяется для приемки заказчиком выполненных подрядных СМР производственного, жилищного, гражданского и других назначений.

Для расчетов с заказчиком за выполненные работы применяется унифицированная форма №КС-3 «Справка о стоимости выполненных работ и затрат». Она составляется на объем выполненных в отчетном периоде строительных работ на основании акта о приемке выполненных работ (форма №КС-2) и подписывается заказчиком (генподрядчиком) и подрядчиком (субподрядчиком).

Для определения количества выполненных СМР на каждом объекте ведется журнал учета выполненных работ (форма №КС-6а), который применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ (форма №КС-2).

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Справка о стоимости выполненных работ и затрат (форма №КС-3) применяется для расчетов с заказчиком за выполненные работы. Выполненные работы и затраты отражаются в справке исходя из договорной стоимости.

Акт о приемке выполненных работ составляется после завершения этапа работ, когда подрядчик (субподрядчик) выполнил СМР, а заказчик (генподрядчик) не имеет к ним претензий. На основании акта (формы №КС-2) данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и затрат (форма №КС-3). Заказчик на основании справки (форма №КС-3) расплачивается с ним. Акт подписывают представители подрядчика, ответственного за сдачу объекта, и заказчика, принявшего объект.

Акт о приемке выполненных работ составляется в двух или трех экземплярах: 1-й подрядчику, 2-й заказчику, 3-й инвестору (по требованию).

Источник: dom-srub-banya.ru