Форма 0606013 в статистику — это обязательный отчет по ф. 3-Ф, который предоставляется в органы статистического учета. В нем отражаются сведения о просроченной заработной плате отчитывающегося лица. Но не все работодатели его обязаны сдавать, а некоторые организации должны заполнить и сдать несколько отчетов.

Форма 3-Ф для Росстата

С 2022 года введен в действие новый бланк формы 3-Ф «Сведения о просроченной задолженности по заработной плате» Приказом Росстата от 30.07.2021 № 457. В нем приведены правила ее заполнения и предоставления. Ранее отчетность заполнялась в соответствии с требованиями Приказа Росстата от 24.07.2020 № 412.

Бланк из Приказа № 457 используем с отчетности за 2022 г. То есть за январь 2022 г. отчитываемся уже по-новому.

Сдаются сведения по форме 3-Ф в территориальный орган Росстата в зависимости от местонахождения организации. В самом бланке указано, кто предоставляет 3-Ф в статистику, а кто освобожден от этой обязанности. Предоставить отчетность обязаны только юридические лица. То есть ИП-работодатели эту статформу заполнять не должны. Кроме того, от сдачи этой отчетности освобождены субъекты малого предпринимательства.

Акт КС-2 и форма КС-3 в 1С:Бухгалтерия 3.0. Сформировать формы кс-2, кс-3 из Реализации, сохранить

Форма 3-Ф подается организацией только при наличии просроченной задолженности по выплате заработной платы работникам. Обязанность подавать 3-Ф в Росстат, если нет задолженности, у компании не возникает.

Заполняет и предоставляет статистическую отчетность должностное лицо, которого руководитель предприятия назначит ответственным за эту деятельность.

Эксперты КонсультантПлюс разобрали, когда форма № 3-Ф необязательна. Используйте эти инструкции бесплатно.

Какой порядок подачи статотчета 3-Ф

Отчетность подается в территориальный орган Росстата по месту нахождения организации. Если юридическое лицо имеет в своей структуре обособленные подразделения: филиалы, представительства и иные, то оно обязано сдать отчет:

- по месту нахождения головной организации — без данных по обособленным подразделениям;

- по месту нахождения каждого подразделения — в каждый отдельный отчет включаются сведения по каждому отдельному подразделению.

Иностранные компании, имеющие на территории Российской Федерации филиалы и представительства, включаются в состав тех, кто сдает 3-Ф при возникновении просроченной задолженности по оплате труда работникам.

Временно не работающие организации и организации-банкроты не освобождаются от сдачи формы 3-Ф. Они обязаны ее предоставлять на общих основаниях.

Какая ответственность за неподачу статформы

Ответственность за непредоставление статистической отчетности установлена статьей 13.19 КоАП РФ. В ней нарушением признается:

- неподача отчета;

- сдача отчетности несвоевременно;

- предоставление недостоверных статистических данных.

Размеры штрафов достаточно существенны:

| Первичное нарушение | Повторное нарушение | |

| Должностные лица | От 10 000 до 20 000 рублей | От 20 000 до 50 000 рублей |

| Организации | От 20 000 до 70 000 рублей | От 100 000 до 150 000 рублей |

Форма КС2: пример заполнения | БИТ.СТРОИТЕЛЬСТВО

В какие сроки сдается статформа 3-Ф

Форма статистики 3-Ф за 2022 год является месячной. Предоставить отчетную статформу в Росстат необходимо на следующий день после отчетной даты. Таким образом, сроки сдачи отчета по форме 3-Ф в статуправление — первое число месяца, следующего за отчетным (например, за январь отчетность сдается до 1 февраля, за апрель — в первый рабочий день после майских праздников).

Сдать отчет по задолженности по заработной плате можно:

- на бумаге: отчет подписывает руководитель, при наличии на нем проставляется печать;

- в электронном виде: отчет подписывается электронно-цифровой подписью и отправляется в Росстат через оператора телекоммуникационных средств связи.

Порядок заполнения отчета

Указания по заполнению, приведенные в Приказе Росстата № 457 от 30.07.2021, довольно краткие. Используйте нашу инструкцию по заполнению статотчетности 3-Ф, чтобы не ошибиться в показателях.

Бланк состоит из двух листов:

- Титульного листа.

- Табличной части, в которой отражаются данные.

На титульном листе при заполнении формы 3-Ф указываются:

- период, за который предоставляется отчетность;

- наименование и почтовый адрес отчитывающейся организации;

- в табличной части титульного листа необходимо указать ОКПО.

Основная часть отчета состоит из 11 строк. Инструкция по форме 3-Ф приведена в таблице:

| 01 | Отражается вся сумма просроченной задолженности по оплате труда и иным выплатам (отпускным), не погашенная на отчетную дату. В эту сумму включаются не только долги, образовавшиеся за отчетный месяц, но и переходящие остатки с прошлых периодов. В отчет включаются долги перед всеми работниками: штатными сотрудниками, совместителями, работниками, привлекаемыми по ГПД, уволенными. |

| 02 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете на 01.02.2022 отражается просроченная задолженность, возникшая с 1 по 31 января 2022 г. |

| 03, 04, 05, 06 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете за 01.02.2022 отражается просроченная задолженность, возникшая с 1 по 31 января 2022 г. |

| 07 | Отражается фонд заработной платы за последний календарный месяц. Он точно соответствует показателю, указанному в статистической форме П-4. |

| 08 | Численность работников (списочного и несписочного состава), перед которыми организация имеет просроченную задолженность по оплате труда на отчетную дату. |

| 09, 10 | Из общей суммы просроченной задолженности выделяются долги за предыдущие периоды. |

| 11 | Из общей суммы выделяются долги лицам, уволенным из организации в 2021 г. и ранее. |

Так выглядит образец 3-Ф о просроченной задолженности:

Проверочные соотношения

В целях контроля правильности заполнения статформы 3-Ф Росстат установил контрольные соотношения, являющиеся обязательными для того, как заполнять форму 3-Ф «Сведения о просроченной задолженности по заработной плате». Если хотя бы одно контрольное соотношение не выполнено, то Росстат откажет в приеме отчета. Необходимо соблюдение следующих соотношений:

Источник: clubtk.ru

Как заполнить новую форму 4-ФСС за полугодие 2022

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

Фонд социального страхования РФ еще в 2021 году анонсировал новый бланк расчёта 4-ФСС, который разработал в связи с повсеместным распространением прямых выплат пособий. Однако процедура по его утверждению была завершены только 30 мая 2022, поэтому за 1 квартал текущего года компании и ИП отчитывались по старой форме. А вот отчет за полугодие нужно подавать на новом бланке, утвержденном приказом ФСС РФ от 14.03.2022 № 80. Расскажем, как его заполнять.

Что нового в бланке 4-ФСС

Новая форма состоит из титульного листа и нескольких таблиц. Часть из них переработали и изменили нумерацию, другие из расчета исключили. Новшества в основном связаны с отменой прежней системы выплаты пособий, когда сотрудникам их перечисляла компания, а затем эти суммы работодателю возмещал ФСС.

Самое заметное изменение – из формы исчезла таблица, в которой раньше отражались детали расчета с фондом (Таблица 2 на старом бланке). Также больше нет Таблиц 3 и 4 в их прежнем виде — они не подлежали заполнению еще с 2021 года.

При формировании отчета все страхователи должны заполнять всего 3 страницы: титульный лист, Таблицу 1 и Таблицу 4. Остальные таблицы заполняются при наличии данных:

- Таблица 1.1 заполняется теми организациями, чьи структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ).

- Таблица 2 заполняется компаниями и ИП, которые временно направляют своих работников по договору о предоставлении персонала к другим работодателям.

- Таблица 3 предназначена для тех предприятий, на которых в отчётном периоде были страховые случаи – в ней отражается численность пострадавших.

Заполнение расчета за полугодие

Итак, отчет 4ФСС за первое полугодие 2022 года подаем на новом бланке из приказа № 80. Рассмотрим изменения порядка заполнения обновлённой формы.

Титульный лист

В следующей таблице представлена информация о том, как заполнять поля титульного листа формы 4-ФСС. Изменений в этой части нет.

Таблица 1. Титульный лист 4-ФСС

Номер страхователя в ФСС

Номер, присвоенный территориальным отделением фонда при постановке на учет

Код отделения ФСС, 5 знаков

Если расчет за период подается первый раз, указать «000»

Указывается в первых двух ячейках: «03» – 1 квартал, «06» — полугодие, «09» – 9 месяцев, «12» – год

При подаче для возмещения расходов по некоторым выплатам ставится код «01» в последних двух ячейках

«Л» – если организация ликвидируется

Наименование фирмы, ФИО предпринимателя

Код только для организаций

Регистрационный номер ЮЛ или ИП

Код основной деятельности

Код в зависимости от финансирования

Телефон с кодом города или оператора, без скобок и тире

Юридический адрес организации или адрес регистрации ИП подробно, с индексом

Численность физических лиц.

Численность работников и иных лиц, кому работодатель производит выплаты, в отдельных полях — инвалиды и лица, трудящиеся на вредном производстве

Среднесписочная численность работников

Среднесписочная численность, исчисленная за период с начала года

Расчет представлен на.

Количество страниц документа, строкой ниже – копий

Код подписывающего лица

«1» – директор или ИП, «2» – представитель, «3» – правопреемник

ФИО лица, подписавшего расчет

Не только на титуле, но и на каждой странице расчёта

Документ, подтверждающий полномочия

Данные доверенности, если действует представитель

Таблица 1

В Таблице 1 нужно рассчитать базу по взносам. Она похожа на прежнюю, но есть 2 изменения: исчезла строка для отражения даты назначения надбавки к тарифу и появились поля для указания итоговой суммы взносов.

Строки 1-4 и 9 новой Таблицы 1 заполняются суммарно с начала расчетного периода и отдельно — за каждый из трех последних месяцев. То есть, например, суммарно за полугодие 2022 года и отдельно — за апрель, май и июнь. В строках 1-4 отражается:

- 1 – суммы выплат физическим лицам;

- 2 – суммы, с которых взносы «на травматизм» не начисляются;

- 3 – разница между строкой 1 и 2, то есть база по взносам;

- 4 – в том числе суммы выплат работающим инвалидам.

Строки 5-8 предназначены для расчета тарифа, по которому начисляются взносы. В них нужно указать:

- базовый тариф, который установлен в зависимости от класса профессионального риска (строка 5);

- процент скидки к тарифу, если есть (строка 6);

- процент надбавка, если она установлена (строка 7).

В строке 8 рассчитывается окончательный тариф: базовый – скидка + надбавка.

В строке 9 отражаются суммы исчисленных взносов – нарастающим итогом с начала расчетного периода, а также отдельно за первый, второй и третий месяц из последних трех.

Таблица 4

Эта таблица предназначена для обобщения сведений по спецоценке условий труда (бывшая Таблица 5). В ней всего 2 строки, в каждой из которых заполняется несколько граф. По сравнению с прежней таблицей, в новой стало больше столбцов за счет детализации классов условий труда. Заполнять таблицу нужно так:

- строка 1 графа 3 – общее число рабочих мест у страхователя, подлежащих СОУТ;

- строка 1 графы 4-11 – данные о количестве рабочих мест, в отношении которых проведена спецоценка на начало года, в том числе:

- графа 4 – общее количество рабочих мест;

- графы 5-11 – количество рабочих мест, отнесенных к соответствующему классу / подклассу опасности (всего 4 класса, в классе 3 — 4 подкласса).

Если спецоценка условий труда не проводилась, то в графах 4-11 по строке 1 проставляются нули.

Строка 2 предназначена для отражения данных о медосмотрах. В ней нужно указать:

- в графе 12 – количество работников, которые подлежат медосмотрам;

- в графе 13 – количество человек, прошедших медосмотры на начало года.

На этом заполнен формы практически закончено. Осталось проверить, чтобы на всех листах расчета были указаны регистрационный код страхователя и код подчиненности отделения ФСС. Заполненные страницы нумеруются сверху, а на титульном листе указывается их общее количество. Внизу каждой страницы должны стоять подпись и дата.

Форма отчетности

Подавать форму 4-ФСС на бумаге в 2022 году имеют право организации и ИП, которые:

- в прошлом расчетном периоде производили выплаты 10 или менее лицам;

- были созданы в текущем периоде (в том числе в результате реорганизации) и имеют 10 и менее застрахованных лиц.

Остальные компании и ИП должны направлять 4-ФСС в электронном виде. Это относительно новое правило. Ранее был иной предел застрахованных, при достижении которого нужно было подавать электронную отчетность Фонд социального страхования — 25 человек.

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

В 2022 году крайние даты представления формы таковы: за первый квартал — 20 / 25 апреля, за полугодие – 20 / 25 июля, за 9 месяцев – 20 / 25 октября, за 2022 год – 20 / 25 января 2023 года.

Итак, мы разобрались, на каком бланке подается форма 4-ФСС в 2022 году, начиная с отчета за полугодие, и как его заполнить. В заключение добавим, что со следующего года власти собираются объединить ФСС и ПФР. Также в планах разработка новой отчетности, которая будет подаваться в объединенный фонд.

Расчёт зарплаты и кадровый учёт

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

- Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСНВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Источник: www.regberry.ru

РСВ за 3 квартал 2022 года: новая форма и образец заполнения с пониженными тарифами

Введена ли новая форма для сдачи РСВ за 9 месяцев 2022 года? Когда и что изменилось в ней в последний раз? С отчетности за какой период необходимо использовать новую форму расчета? Где можно скачать бесплатно форму РСВ в удобном для заполнения формате? Как заполнить РСВ за 3 квартал 2022 года: «новая» форма и образец заполнения ,в том числе и для пострадавших отраслей, а также ссылки для скачивания — в этом материале.

В конце октября 2022 года необходимо представить в ИФНС «Расчет по страховым взносам» за 3 квартал 2022 года. Рассмотрим, как заполнить РСВ для субъектов МСП с учетом имеющихся требований к составлению этого документа.

РСВ за 3 квартал 2022: новая форма отчета

Представить в налоговую инспекцию РСВ за Ⅲ квартал 2022 года необходимо не позже 31 октября 2022 года (30 октября — выходной день, поэтому срок сдачи переносится на первый рабочий день после выходных).

Образец заполнения РСВ за 3 квартал 2022

Рассмотрим образец заполнения РСВ за 3 квартал 2022 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за Ⅲ квартал в поле «код расчетного периода» указываем код «33» — это код отчетности за Ⅲ квартал. В поле «Среднесписочная численность (чел) » указываем среднесписочную численность. рассчитанную по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата т 24.11.2021 года №832. В обязательном порядке все страхователи включают в расчет:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

Приложение 3

Этот раздел в расчете по страховым взносам, предназначен для хозяйствующих субъектов, ведущих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. В нем показывают расчет права на применение специальных пониженных тарифов для этой отрасли.

Те, кто данные тарифы не применяет – приложение не заполняют.

С актуальными ставками на страховые взносы можно ознакомиться в статье « Страховые взносы в 2022 году — ставки (таблица) »

РСВ за 3 квартал 2022 для малого и среднего предпринимательства

В 2022 году субъекты МСП продолжают применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Это закреплено Федеральным законом от 01.04.2020 № 102-ФЗ и поправками в НК РФ.

Применение пониженных тарифов в связи с увеличением МРОТ с 01.06.2022

Несмотря на то, что с 01 июня 2022 года установлена новая величина МРОТ в размере 15 279 руб, в расчете в течении 2022 года должна использоваться величина МРОТ, установленная на начало расчетного периода, т.е. на начало года. С 1 января 2022 года размер МРОТ составлял 13 890 рублей.

Таким образом, для предприятий малого и среднего бизнеса, числящихся в Реестре МСП, при сдаче РСВ за 3 квартал 2022 года в расчете взносов одновременно применяются следующие тарифа:

- базовый — 30% (в том числе 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах величины МРОТ;

- пониженный — 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для той части выплат, которые превышают размер МРОТ.

Расчет ведется по каждому застрахованному лицу. Доход сравнивается с МРОТ по итогам каждого календарного месяца.

Базовый:

1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица «НР»(при заполнении строки 130 Подраздела 3.2.1 Раздела 3) для физических лиц — граждан РФ:

Пониженный:

1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (строка 130 Подраздел 3.2.1 Раздела 3):

- МС — для физлиц — российских граждан;

- ЭКБ — работники, с чьих выплат взносы считают организации, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

Рассмотрим образец заполнения расчета по страховым взносам за Ⅲ квартал для компании – субъекта МСП, применяющей пониженный тариф 15%.

Сколько приложений нужно включать в расчет?

При условии, если организация или ИП отвечает критериям использования пониженных ставок для МСП приложений будет два:

- С кодом тарифа 01 — в отношении взносов по общим тарифам. Это взносы с выплат в пределах МРОТ.

- С кодом 20 — в отношении взносов 15% за январь-сентябрь сверх МРОТ.

Если организация или ИП не соответствует критериям применения пониженных ставок, то она заполняет по одному приложению с кодом тарифа плательщика «01».

Раздел 3 расчета по взносам

Раздел 3 заполняется по выплатам за последние три месяца расчетного периода.

Как уже было упомянуто выше, при применении тарифа 15% раздел 3 нужно заполнить на каждого работника — с разными кодами застрахованных лиц в подразделе 3.2.1:

- с кодом НР и суммой 13 890 руб. (это зарплата в пределах МРОТ, к которой применяются общие ставки);

- с кодом МС и зарплатой сверх МРОТ, облагаемой по ставке 15%.

Титульный лист и раздел 1 будут общие. В разделе 1 нужно просуммировать итоги по видам взносов по всем тарифам нарастающим итогом с начала года.

Пример:

В ООО «Омега», которое является микропредприятием, работает один сотрудник. Он же — директор Иванов И.И.

«Омега» использует пониженные тарифы страховых взносов как субъект МСП, но не попадает под критерии применения нулевых тарифов..

| Период | Сотрудники | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Начисления за июль | Иванов | базовый * | 13 890, 00 | 3 055, 80 | 708, 39 | 402, 81 |

| пониженный ** | 12 110, 00 | 1 211, 00 | 605, 50 | 0,00 | ||

| ВСЕГО | 26 000, 00 | 4 266, 80 | 1 313, 89 | 402, 81 | ||

| Начисления за август | Иванов | базовый * | 13 890, 00 | 3 055, 80 | 708, 39 | 402, 81 |

| пониженный ** | 12 110, 00 | 1 211, 00 | 605, 50 | 0,00 | ||

| ВСЕГО | 26 000, 00 | 4 266, 80 | 1 313, 89 | 402, 81 | ||

| Начисления за сентябрь | Иванов | базовый * | 13 890, 00 | 3 055, 80 | 708, 39 | 402, 81 |

| пониженный ** | 12 110, 00 | 1 211, 00 | 605, 50 | 0,00 | ||

| ВСЕГО | 26 000, 00 | 4 266, 80 | 1 313, 89 | 402, 81 | ||

| За Ⅲ квартал всего | базовый * | 41 670, 00 | 9 167, 40 | 2 125, 17 | 1 208, 43 | |

| пониженный ** | 36 330, 00 | 3 633, 00 | 1 816, 50 | 0,00 | ||

| всего | 78 000, 00 | 12 800, 40 | 3 941, 67 | 1 208, 43 | ||

* — Для сумм в пределах МРОТ – базовый тариф 30%(в том числе 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) ;

** — Для сумм свыше МРОТ – пониженный тариф 15% (в том числе 15% ПФР, 5% ФФОМС и 0% ФСС).

Разделы Расчета (Приложений 1 и 2 к Разделу 1) и персонифицированные сведения по сотрудникам (Подраздела 3.2.1 Раздела 3) заполняются раздельно для базы в пределах МРОТ (коды 01 и НР) и свыше МРОТ (коды 20 и МС).

При заполнении расчета в приведенном примере воспользуемся наиболее удобной последовательностью заполнения форм:

- В первую очередь надлежит заполнить сведения третьего раздела, который заполняется на всех застрахованных лиц и включает сведения за последние три месяца. Кроме того, в примере заполняются сведения только на одного работника, но если количество застрахованных лиц отличается от одного, то и количество листов, содержащих сведения в Расчете, должно соответствовать численности застрахованных работников.

- Во вторую очередь заполним подраздел 1.1 приложения 1 раздела 1 по пенсионным взносам: рассчитаем и включим данные персонифицированного учета из раздела 3.

- В третью очередь подлежит заполнению подраздел 1.2 приложения 1 раздела 1 по взносам на Обязательное медицинское страхование.

- В четвертую очередь заполняем соцстрах.

- В пятую очередь надлежит заполнить раздел 1. В нем указывается сумма страховых взносов, подлежащая уплате в бюджет.

По каждому виду страховых взносов в первом разделе расчета нужно указывать свои коды бюджетной классификации. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или индивидуального предпринимателя. Уточнить новые кбк по страховым взносам на 2022 год можно здесь. - В самую последнюю очередь проведем нумерацию всех заполненных листов документа , укажем их число на титульном листе. После чего, подпишем каждый раздел у Иванова И.И. и поставим дату.

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест.

Код, указывающий за какой период представляется расчет по страховым взносам, отражается на титульном листе:

| Период | Код |

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации или ликвидации | 51 |

| Полугодие при реорганизации или ликвидации | 52 |

| 9 месяцев при реорганизации или ликвидации | 53 |

| Год при реорганизации или ликвидации | 90 |

При заполнении поля «Номер корректировки» в первичном расчете за расчетный (отчетный) период проставляется «0—«, в уточненном расчете за соответствующий расчетный (отчетный) период — указывается номер корректировки (например, «1—», «2—» и так далее).

Код плательщика взносов по месту нахождения приведен в таблице:

| Плательщик | Код |

| Организация | 214 |

| Индивидуальный предприниматель (по месту жительства) | 120 |

| Физическое лицо, не ИП (по месту жительства) | 112 |

| Фермеры | 124 |

| Обособленное подразделение | 222 |

| Обособленное подразделение иностранной фирмы | 335 |

| Адвокат | 121 |

| Нотариус | 122 |

Полный перечень кодов места представления в налоговый орган указан в Приложения № 4 к Порядку заполнения расчета.

В графе «Среднесписочная численность» в нашем случае указываем «1».

Образец РСВ за 3 квартал 2022 года, заполненный на основании приведенных данных , будет иметь следующий вид:

Титульный лист расчета по страховым взносам

При заполнении строки «Номер контактного телефона» между цифрой «8» и кодом города, а также между кодом города и номером телефона необходимо оставить пробелы.

При заполнении расчета вручную надо следовать указанию Инструкции по заполнению: «В случае отсутствия какого-либо показателя, количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.

Все страницы расчета нумеруются сквозным образом, начиная с титульного листа. В поле «Расчет составлен на ___ страницах» указывается общее количество страниц расчета. При заполнении поля «с приложением подтверждающих документов или их копий на ____ листах» отражается количество листов подтверждающих документов и (или) их копий, в том числе количество листов документа, подтверждающего полномочия представителя плательщика (в случае представления указанного расчета представителем плательщика).

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

В первом разделе отражаются итоговые данные о социальных взносах, которые необходимо уплатить за расчетный (отчетный) период. Для каждого вида взносов указывается следующая информация:

- КБК,

- сумма с начала года,

- Суммы за 1-й, 2-й и 3-й месяц расчетного (отчетного) периода.

В стоке 010 указывается код ОКТМО того муниципального образования, где уплачиваются страховые взносы.

В строке 030 отражается сумма взносов, подлежащих уплате за расчетный период. Она равна сумме строк 031, 032, 033 плюс сумме исчисленных взносов за предыдущий отчетный период.

В строке 050 отражается сумма исчисленных взносов за 3 месяца на обязательное медицинское страхование. Она равна сумме строк 051, 052, 053 плюс сумме исчисленных взносов за предыдущий отчетный период.

Поскольку пенсионные взносы по дополнительному тарифу и взносы на дополнительное социальное обеспечение в рассматриваемом примере не предусмотрены, соответствующие строки оставляем пустыми.

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Источник: www.yourbuhg.ru

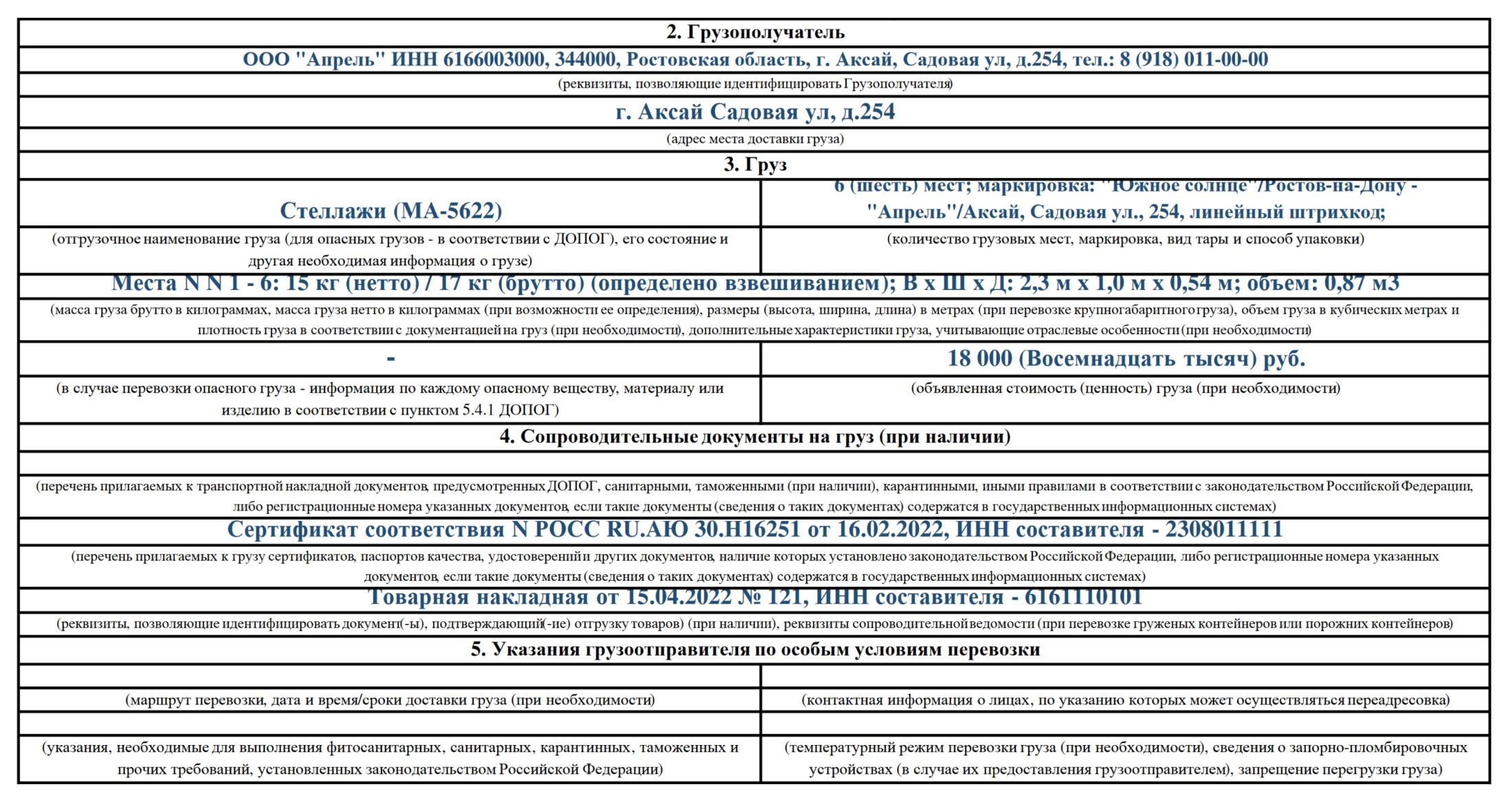

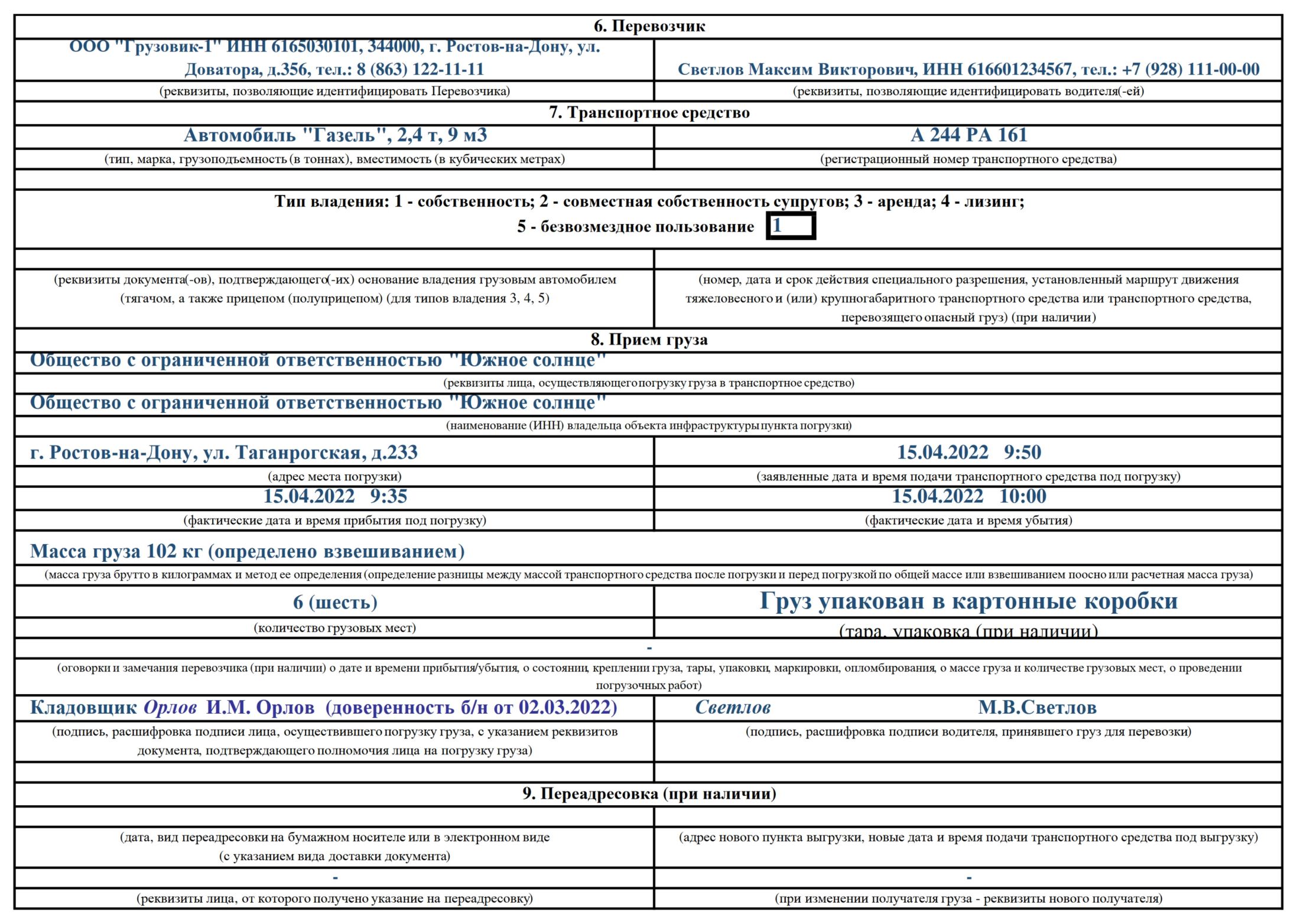

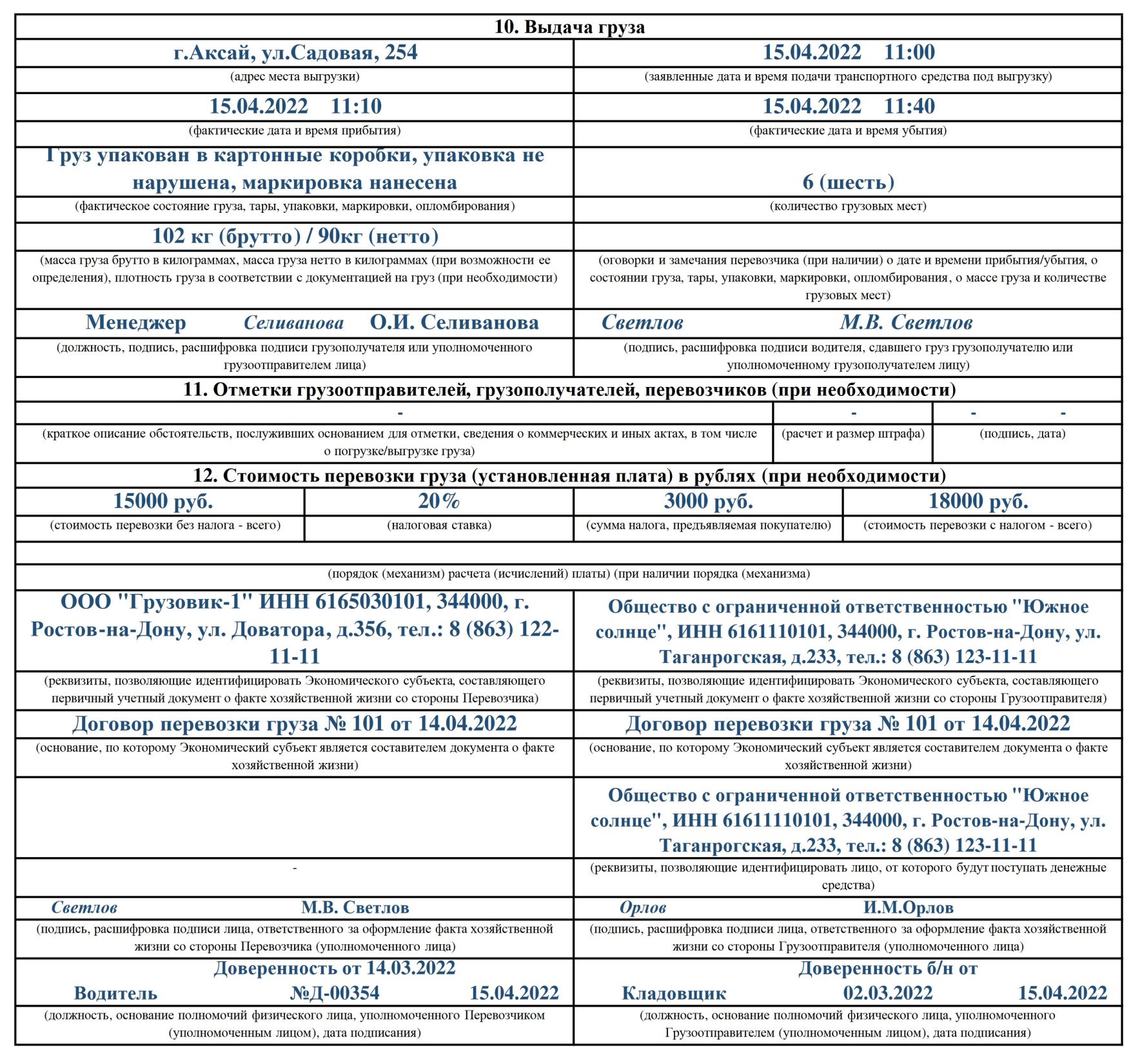

Как заполнить транспортную накладную

Чтобы доставить на автомобиле коммерческий груз, в некоторых случаях вам понадобится транспортная накладная, но не всегда. Мы расскажем, когда она необходима и как её правильно заполнить.

Содержание

- Актуальная форма транспортной накладной

- Когда нужна транспортная накладная

- Кто заполняет накладную

- Если исполнитель — посредник

- Как заполнить транспортную накладную

- Грузоотправитель

- Перевозчик

- Грузополучатель

Актуальная форма транспортной накладной

Правительство вновь обновило ТрН. Актуальная форма есть в четвёртом приложении постановления № 2200, а инструкция по её заполнению — в разделе IX.

Все документы переходят в электронную форму и транспортная накладная — не исключение. Внедряется электронная транспортная накладная — ЭТрН, цифровой аналог бумажной. Чтобы её оформить, участники сделки должны быть зарегистрированы в системе ЭДО и иметь электронную подпись.

Когда нужна транспортная накладная

Без ТрН можно обойтись, если покупатель самостоятельно забирает свой груз. Или когда груз везёт продавец, но доставка включена в стоимость товара.

Но если в договоре поставки выделена услуга перевозки, транспортная накладная обязательна. Это так называемый смешанный договор — поставки товара и его доставки.

Разберём на примере:

ООО «Южное солнце» из г.Ростов-на-Дону продаёт товар покупателю ООО «Апрель» в г. Аксае и везёт его самостоятельно на своём транспорте. В договоре доставка товара выделена отдельной строкой. Тогда «Южное солнце» — одновременно отправляет груз и перевозит, а ООО «Апрель» — получает груз.

Второй случай, когда без ТрН не обойтись, — если по договору перевозки груз везёт транспортная компания.

Кто заполняет накладную

Не важно, сам продавец везёт свой товар покупателю или транспортная компания доставляет груз на указанный адрес, в накладной будет три стороны: грузоотправитель, перевозчик и грузополучатель. И каждый участник оформляет и подписывает свою часть — несколько разделов. Просто иногда один участник может представлять сразу две стороны, как у нас в предыдущем примере. Заказчик по договору перевозки будет грузоотправителем в накладной.

Немного изменим наш пример:

По договору с компанией «Южное солнце» ООО «Грузовик-1» доставляет товар покупателю «Апрель» в г. Аксай.

Тогда «Южное солнце» — грузоотправитель, «Грузовик-1» — перевозчик, а «Апрель» — грузополучатель.

Если исполнитель — посредник

Заказчик может заключить договор не напрямую с перевозчиком, а с посредником — экспедитором. Такой договор называется договором транспортной экспедиции. Посредник полностью или частично берёт на себя организацию перевозки: подбирает транспорт, контролирует доставку и документы. Но есть нюансы: экспедитор может принять груз под свою ответственность, тогда грузоотправителем будет он сам. А может не принимать и отправителем груза в этом случае будет заказчик.

Если в нашем примере компания «Южное солнце» заключила договор транспортной экспедиции с посредником ООО «Континент», который принял груз «на себя», грузоотправителем будет — «Континент».

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как заполнить транспортную накладную

Обычно ТрН выписывается в 3 экземплярах — по количеству участников. Каждая сторона заполняет свою часть. Главное требование к оформлению: во все ячейки, кроме отмеченных словами «при необходимости», внесите информацию. В пустых полях проставьте прочерки.

Грузоотправителем может быть продавец, экспедитор или покупатель, в зависимости от того, кто заключил договор перевозки. На каждую поездку оформите ТрН. Если товар на разных участках пути везут разные машины, то придётся выписать несколько накладных, на каждый автомобиль.

Усложним немного наш пример:

ООО «Южное солнце» — продавец. ИП Строителев М.П. – покупатель, находится в Ярославле. Компания «Южное солнце» заключила договор перевозки с транспортной компанией ООО «Грузовик-1» на доставку груза из Ростова-на-Дону до Москвы и оплатила доставку. Из Москвы до Ярославля груз везёт ТК ООО «Грузовик-2». С ней договорился ИП Строителев М.П. – покупатель.

Получается, груз доставляют две машины. И накладные выписываются две.

1 часть пути: г. Ростов-на-Дону — г. Москва. Отправитель — ООО «Южное солнце», перевозчик — ООО «Грузовик-1», получатель груза — транспортная компания ООО «Грузовик-2».

2 часть пути: г. Москва — г. Ярославль. На этом участке покупатель ИП Строителев М.П. договорился с перевозчиком «Грузовик-2». Тогда он будет одновременно грузоотправителем и грузополучателем в ТрН.

Грузоотправитель

Если вы отправляете груз, заполните шапку накладной и разделы 1-5, 8, 11-12. А, если везёте товар на своём автомобиле, то и разделы перевозчика: с 6 по 12.

Для юрлица, в разделе 1 «Грузоотправитель» укажите все его реквизиты: наименование, адрес, ИНН и телефон. Физлица вписывают фамилию, имя, отчество, ИНН и номер телефона.Если есть договор транспортной экспедиции и груз передан экспедитору под его ответственность, в разделе 1 укажите его данные и поставьте отметку в окошке «является экспедитором». При этом раздел 1а заполните реквизитами заказчика.

Если посредник не принимал товар во владение, в 1 раздел просто впишите данные заказчика.

Раздел 2 «Грузополучатель» заполните так же, как и раздел 1, только данными получателя. И добавьте ещё и адрес доставки.

В раздел 3 внесите всё, что вам известно о перевозимом грузе. Часть полей заполняется не всегда.

Если есть сопроводительные документы, например, сертификаты, удостоверения, накладные, внесите их в раздел 4.

А пожелания перевозчику укажите в разделе 5. Например, здесь можно написать удобное время доставки или при какой температуре хранить товар.В 8 разделе ставят подписи те, кто сдаёт и принимает груз. Впишите их данные и реальное время погрузки.

Вы можете использовать ТрН не только как перевозочный, но и как первичный документ, чтобы списать транспортные расходы. Для этого придётся заполнить раздел 12 и оформить четвёртый экземпляр накладной. В правой части раздела 12 укажите договор перевозки, данные отправителя груза и представителя организации. А стоимость доставки с учётом налога и без распишет перевозчик.

Перевозчик

Если вы заполняете ТрН за перевозчика, ваш блок с 6 по 12 пункты.

В 6 раздел внесите данные вашей компании или ИП и водителя, а всю информацию об автомобиле — в раздел 7.

После того, как водитель примет груз и подпишет раздел 8, ответственность за товар переходит к перевозчику. При его выдаче водитель расписывается в 10 разделе.

В раздел 12 впишите стоимость услуг, в левой части — реквизиты своей организации, договора и уполномоченных лиц.

Грузополучатель

В присутствии перевозчика получатель заполняет раздел 10: фиксирует точный момент прибытия и выбытия машины, количество мест, массу и состояние груза.

11 раздел — для разных отметок: любая сторона, у которой возникнут претензии, может его заполнить.

Не страшно, если поставите печать, но в общем случае она не планируется.

Статья актуальна на 28.04.2022

Продолжайте читать

Как заверить у нотариуса переписку в мессенджере

Можно ли платить работнику зарплату на карту другого человека

Как вернуть арендованное помещение

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся отвечать на все вопросы по Эльбе и несложным бухгалтерским темам.

Источник: e-kontur.ru