Хотел купить квартиру за 5 млн рублей, но решил подождать, пока цены снизятся, и в итоге купил за 7,5 млн рублей. Такие истории в 2021-м не редкость. И главный вопрос всех потенциальных покупателей недвижимости в преддверии Нового года: что делать? Ждать, покупать или держать деньги на депозите? Разбираем ситуацию на рынке и даем несколько дельных советов.

Ценовой пузырь, возникший еще в середине 2000-х годов, начал сдуваться

Поведение рынка недвижимости в 2015 году оказалось совсем иным, нежели в 2009 году, после прежнего кризиса. В этом состоит, пожалуй, основной итог минувшего года – быстрого и непременного восстановления цен на недвижимость в Москве, как и объемов продаж, не произошло. Более того, рынок недвижимости, похоже, и дальше будет сползать вниз по всем показателям.

По данным аналитического центра www.irn.ru, снижение долларового индекса цен на квартиры в Москве составило в 2015 году 33,6%, т.е. жилье подешевело за год ровно на треть. Среднее значение индекса за декабрь составило чуть более 2.600$ за квадратный метр, а более динамичный еженедельный индекс и вовсе ушел к концу декабря к отметке 2.500$ за метр. Всего с докризисных максимумов конца 2013 года, которые находились на уровне 5.000-5.200$ за квадратный метр, московская недвижимость потеряла более половины стоимости, показав полную неспособность отыгрывать ослабление российской валюты даже частично.

Адекватно оценить снижение цен на жилье в Москве в рублевом выражении сложнее. Формально с декабря 2014 года по декабрь 2015 года падение стоимости метра в рублях составило около 15% — с 207 тысяч рублей за метр до 177 тысяч. Однако в декабре 2014 года по причине первого резкого скачка курса доллара до 70 рублей показатели являются не совсем корректными. Тогда многие продавцы бросились привязывать стоимость своих квартир к доллару или индексировать цены пропорционально курсу, в результате чего среднее значение за декабрь 2014 года является завышенным как по отношению к ноябрю 2014 года, так и к январю 2015 года, когда произошла утряска ценников после валютных скачков.

Поэтому если игнорировать пик декабря 2014 года и исходить из уровня цен января 2015 года или ноября 2014 – порядка 195 тысяч рублей за метр, то тогда величина падения цен в рублях составит примерно 10%. По мнению специалистов www.irn.ru, сейчас сложно говорить о некой единой цифре для всего рынка, но диапазон в 10-15% коррекции рублевых цен на квартиры в Москве в 2015 году будет вполне актуален для большей части рынка.

Другой примечательной особенностью динамики цен на недвижимость в Москве в 2015 году является почти полное отсутствие расслоения по типам домов, комнатности и даже по географии. Как «однушки» и «двушки», так и большие трехкомнатные и многокомнатные квартиры показали в 2015 году снижение цен в одной и той же пропорции с отличиями в доли процента, т.е. на уровне погрешности. Аналогичная картина характерна как для старого жилого фонда (пятиэтажки, панель советского периода), так и для современных домов: и современной панели, и монолитно-кирпичного жилья. Немного отстал по темпам коррекции цен от всего остального рынка сегмент сталинских домов и домов ЦК, которые нередко имеют уникальное расположение и в этом их основное преимущество.

Этой гипотезе соответствует распределение цен по географии. Все московские округа также показали удивительное сходство в величине снижения цен с несущественными различиями, неважно, будь то престижное западное и примыкающие к нему направления, или же напротив, менее престижный восток или вовсе районы за МКАД. Ощутимо от всего остального рынка отличается только центр Москвы, что вполне понятно. В лучшие годы стоимость жилья в отдаленных районах нередко мало чем отличалась от стоимости в центре, особенно если речь шла о дорогих Западном и Юго-Западном округах. Теперь же исторический центр в силу своей уникальности оказался более устойчивым, нежели даже престижные спальные районы, как и должно было быть.

Впрочем, не исключено, что и центр постепенно догонит по темпам снижения другие локации, т.к. в центре больше элитного жилья и квартир бизнес-класса, продавцы которого чаще пытаются привязать цены к доллару, а также готовы ждать дольше, но в результате все равно вынуждены приходить к динамике всего остального рынка. Плюс дополнительное снижение цен на квартиры в центре может состоять в бОльшей величине торга и скидок под конкретного покупателя при кажущейся устойчивости заявленных цен.

По сути, в 2015 году в полной мере начал сдуваться ценовой пузырь, надувшийся на московском рынке недвижимости еще с середины 2000-х годов. В те времена сложились благоприятные условия для удорожания недвижимости, и с 2000 года цена метра уверенно пошла в рост, а московские квартиры превратившись в масштабный инвестиционный инструмент. По оценкам специалистов IRN.RU, рост цен примерно до середины 2000-х годов был вполне объективным и обусловленным экономическими улучшениями в стране и на мировой арене, но далее квадратный метр под влиянием ажиотажа и ряда иных иррациональных факторов проскочил точку равновесия и оторвался от финансовых возможностей основной массы реальных покупателей. (См. динамика цен на квартиры в Москве на графике с 2000 года.)

Всего за один 2006 год стоимость жилья выросла вдвое, и с тех пор по всем макроэкономическим критериям оставалась завышенной в 2 и более раз. Речь идет о таких показателях, как соотношение стоимости метра и среднего уровня доходов населения, соотношение цен купли-продажи жилья и стоимости аренды и др. Этот перекос в сторону переоцененности московской недвижимости сохранялся почти 10 лет, до недавнего времени, и даже в кризис 2008-2009 годов картина существенно не изменилась. Тогда после некоторой коррекции цен вниз произошел довольно быстрый отскок назад, чему способствовали, с одной стороны, очень ограниченный объем предложения, а с другой – быстрое восстановление макроэкономических показателей в тот кризис.

Теперь же пузырю на московском рынке недвижимости предстоит сдуться в полной мере и, возможно, даже проскочить по инерции точку равновесия уже в другую сторону – вниз. Нынешний кризис носит совсем иную природу, нежели предыдущий, и, как уже не раз отмечал аналитический центр IRN.RU, его правильнее называть вообще не финансовым кризисом, а серьезной перестройкой геополитической картины мира – переходом к новой геополитической реальности. Поэтому быстрого восстановления макроэкономических показателей ждать не приходится – нефть продолжает ставить все новые антирекорды, рубль все больше ослабляется, инфляция проявляется в первую очередь в росте цен на продукты питания и товары первой необходимости, оставляя потенциальным покупателям и арендаторам жилья все меньше средств на оплату ипотеки или аренды недвижимости.

На этом фоне объемы строительства и в целом объемы предложения жилья на московском рынке недвижимости находятся сейчас на историческом максимуме в отличие от периода 2008-2009 годов. В такой ситуации, когда платежеспособный спрос низок, как никогда, а объемы предложения как никогда велики, можно ожидать только одного – дальнейшего сползания цен вниз. А подробнее все аспекты этого вопроса рассматривает свежий прогноз рынка недвижимости Москвы и Московской области на 2016 год от IRN.RU.

Как купить квартиру в зачет имеющегося жилья? Какие застройщики берут в зачет вторичное жилье? Ответы на эти и другие вопросы читайте в статье, подготовленной Выберу.ру. … Квартира в новостройке в зачет имеющегося жилья. Софья Комарова. Софья Комарова. Специализация: Пластиковые карты, кредиты, ипотека. Написать автору. 19 августа 2020 17:15. 8 минут чтения.

Ипотека растет, квартиры дорожают: что делать покупателю недвижимости?

Хотел купить квартиру за 5 млн рублей, но решил подождать, пока цены снизятся, и в итоге купил за 7,5 млн рублей. Такие истории в 2021-м не редкость. И главный вопрос всех потенциальных покупателей недвижимости в преддверии Нового года: что делать? Ждать, покупать или держать деньги на депозите? Разбираем ситуацию на рынке и даем несколько дельных советов.

Ситуация на рынке недвижимости сегодня

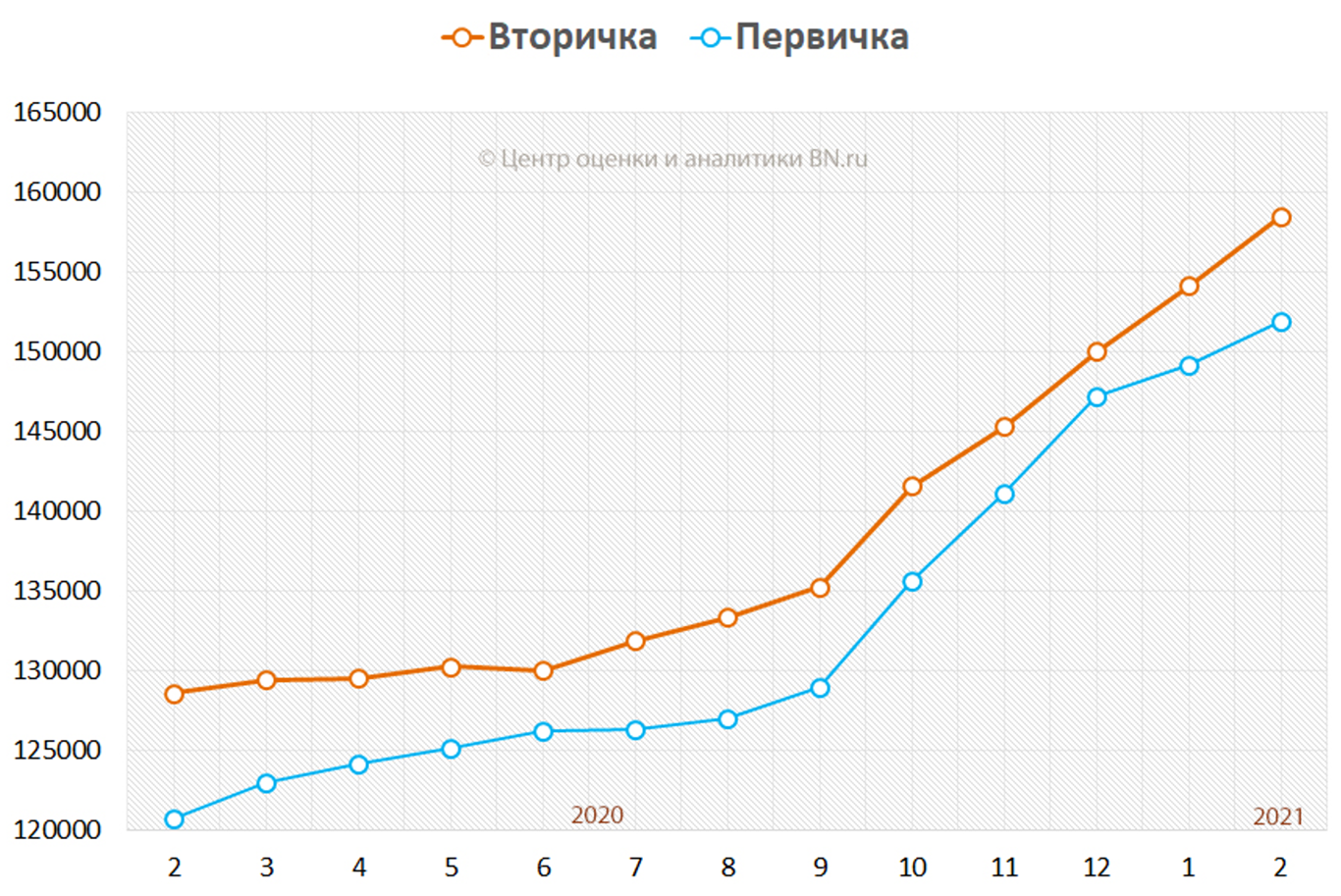

Весь этот год мы писали о том, что рынок перегрет и не прекращает расти. Результатом такого положения вещей стал суммарный рост стоимости жилья с начала пандемии на 39% и примерно на 24%, по нашим данным, за 2021 год.

Но так не может продолжаться бесконечно. Сейчас покупательская способность населения снизилась. Реальные доходы, которыми располагает население, становятся меньше.

Цены же за квадратные метры добрались до небывалых высот и начинают стабилизироваться. И в этом хорошая новость.

Плохая новость в том, что, по результатам расчетов аналитиков Банка России, льготных или более комфортных условий по ипотеке не стоит ожидать как минимум до 2025 года. Они возможны только в наиболее нуждающихся регионах. Итог: доступной ипотеки больше не будет.

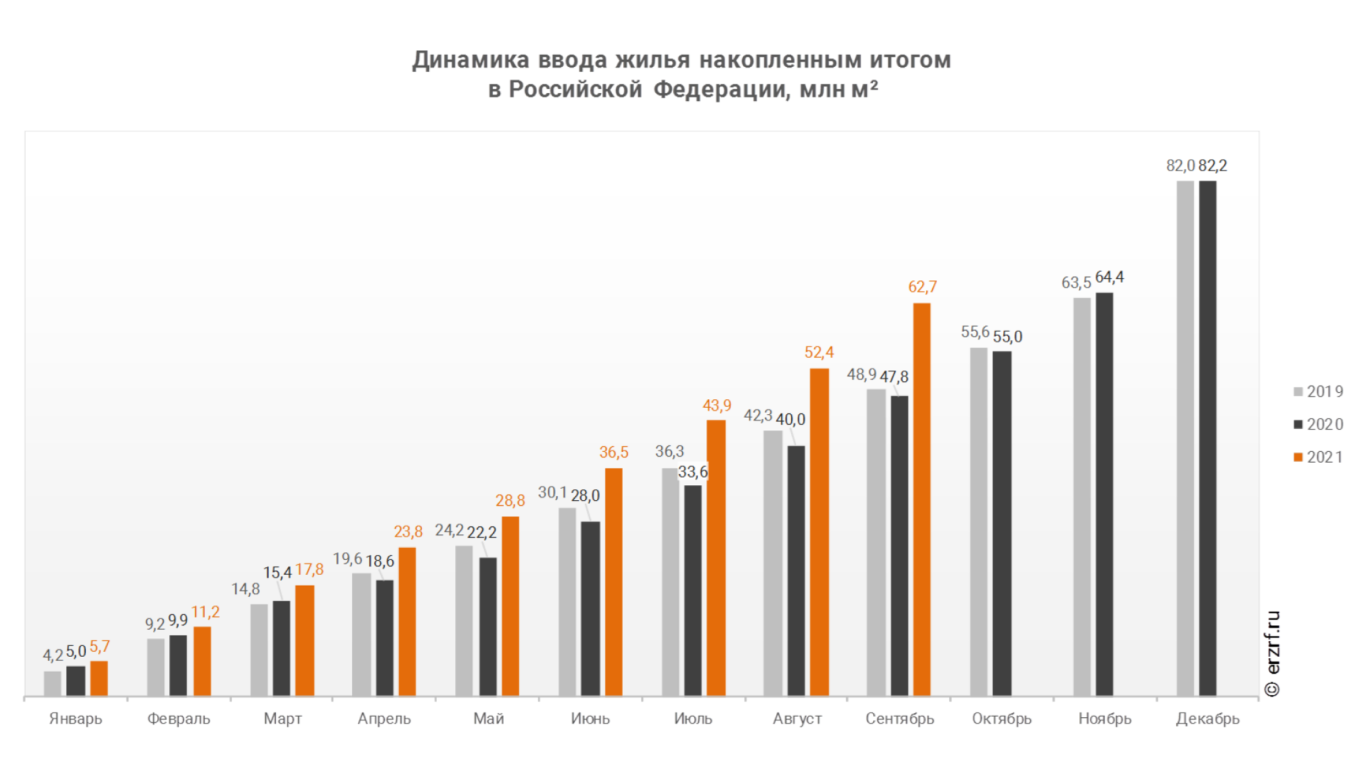

Еще один момент: число выдаваемых ежегодно ипотечных кредитов тоже хотят ограничить. При этом девелоперы продолжают строить и будут строить примерно в 1,5 раза больше, чем смогут купить люди, которым начнут выдавать ограниченный объем ипотеки, да к тому же на «нельготных» условиях. Объемы жилья, вводимого в эксплуатацию в России, растут ежемесячно.

Между тем Банк России рекомендовал выдачу только 0,5 млн кредитов ежегодно до 2025 года (иначе к 2030 году, по мнению аналитиков, возможно резкое падение спроса и крах рынка). А такой объем ипотеки сформирует спрос лишь на 27 млн кв. м вместо 42 млн кв. м, которые ежегодно строятся. Что это значит для покупателя недвижимости? Цены на новостройки перестанут ползти вверх, однако они не станут заметно доступнее для тех, кто рассчитывал на ипотеку.

Все это происходит в условиях постоянно растущей во всем мире инфляции. В Америке она достигла рекордных показателей, которых не было уже почти 20 лет. В России она также плохо поддается регулированию и составляет сегодня более 8%.

Вывод: спрос на новостройки снизится, застройщики пойдут на акции, компромиссы и скидки. Однако официальные цены на недвижимость снижаться не будут. Удорожание себестоимости стройки и инфляция сделают свое дело.

Что делать покупателю

Несмотря на сложившуюся ситуацию со снижением доступности жилья, мы ожидаем, что в декабре будут пиковые показатели спроса на квартиры, как это всегда бывает в последний месяц года. Люди будут покупать по тем ценам и на тех условиях, что сегодня есть, так как в следующем году дешевле не будет, это уже очевидно. Спрос в разных районах крупных городов можно будет мониторить.

А что будет?

Рынок будет стабилизироваться, темпы роста войдут в норму и будут идти «в ногу» с инфляцией. То есть стремительного роста цен больше не будет, но рост останется.

Что делать, зная все эти данные, тем, кто планировал покупать жилье?

Вот несколько советов:

- Сравнивайте и покупайте. Обратите внимание на район, сравните с похожими локациями по ценам и покупайте. Важно не купить слишком переоцененное жилье (особенно это касается новостроек), поэтому сравнивайте аналогичные предложения. Важное замечание: покупать сейчас следует, если вы в любом случае собирались покупать и вопрос стоял так: «Сейчас или в начале 2022-го?». Если берете новостройку, сейчас можно найти хорошие новогодние акции.

- Если у вас есть крупные сбережения на депозитах, логичнее перевести их в недвижимость. Сегодня, в условиях инфляции, важно не хранить деньги в деньгах.

- Без собственных крупных сбережений брать ипотеку не стоит.

- Если вы покупаете квартиру для сдачи в долгосрок, будьте готовы к тому, что заработать на этом невозможно, однако есть небольшой шанс сохранить сбережения. В перспективе следующих лет аренда на долгосрок будет приносить вам чуть меньше или на 1% больше годовых, чем «съест» инфляция.

- Для инвестиций сейчас выгоднее брать «вторичку», потому что в следующем году она будет догонять «первичку», особенно сильно подорожавшую за время льготной ипотеки.

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Если в понравившейся новостройке закончились квартиры от застройщика, покупатели обращаются на "вторичный рынок первички" – то есть приобретают их у других дольщиков путем переуступки права по договорам долевого участия. Эксперты рассказали сайту "РИА Недвижимость ", как оформлять такие сделки, чтобы они прошли с минимальными рисками и максимальной выгодой для покупателя.Что такое переуступка по ДДУ?Главная особенность самого ДДУ состоит в том, что по этому договору вы вовсе не покупаете квартиру , то есть не получаете права собственности.

Как считать срок владения новостройкой для продажи без НДФЛ

Начиная с 2019 года при продаже новостройки минимальный срок владения квартирой считается не с даты регистрации права собственности, а с даты полной оплаты по ДДУ или договору уступки. Это была хорошая новость.

Теперь плохая. Если доплатить после сдачи дома хотя бы за метр площади, срок владения будет считаться с даты доплаты. Так решил Минфин, а мы объясняем, что это значит и как из-за очередной недоработки в законе десятки тысяч людей будут терять сотни тысяч рублей.

Возможно, вас это уже коснулось. И, возможно, что-то еще изменится, как уже менялось раньше:

Все эти недочеты в законах приводили к потере денег, но их исправили. Так может случиться и с новостройками.

Как победить выгорание

Кого это касается

Письмо Минфина с разъяснениями о минимальном сроке владения касается всех, кто когда-то купил квартиру, а начиная с 2019 года продал ее, готовится продать или когда-нибудь продаст. Если у вас была или есть квартира в новостройке по договору участия в долевом строительстве, разберитесь со сроками и налогами.

Хорошо: срок владения для новостроек считается с даты оплаты

Недавние изменения коснулись минимального срока владения. Это такой период, по истечении которого квартиру можно продать без налога и декларации — даже с высокой наценкой. Минимальный срок составляет 3 года или 5 лет.

Минимальный срок владения недвижимостью

| Какое жилье продается | Когда можно продать без НДФЛ |

|---|---|

| Объект перешел по наследству | Через 3 года |

| Достался в подарок от члена семьи или близкого родственника | Через 3 года |

| Получен в результате приватизации | Через 3 года |

| Передан по договору пожизненного содержания с иждивением | Через 3 года |

| Единственное жилье продается в 2020 году или позже | Через 3 года |

| Продается одна из квартир, при этом вторую купили в течение 90 дней до продажи, а другого жилья нет | Через 3 года |

| Квартиру купили до 1 января 2016 года | Через 3 года |

| Любые другие случаи продажи жилья | Через 5 лет |

Обычно этот срок начинается в день регистрации права собственности. Из-за этого с новостройками была проблема: квартиры сдавали спустя годы после оплаты. Оплатили в 2019 году, ключи получили в 2021, а продать без налога можно не раньше 2024. Продаете раньше — заплатите 13% с разницы между покупкой и продажей, а для новостроек это обычно приличная сумма.

И вот появились долгожданные изменения: срок владения считается с даты полной оплаты новостройки по ДДУ или договору уступки права требования. Оплатили в 2018 году, получили ключи в 2021 — и сразу можно продавать, если это единственное жилье.

Плохо: при доплате после сдачи дома срок считается с даты доплаты

Сразу после разбора о новом правиле для минимального срока возникли вопросы: а если за новостройку заплатили при регистрации ДДУ, а при подписании акта выяснилось, что квартира на 1,5 м² больше и за это нужно доплачивать? Такое условие может быть предусмотрено в договоре, это распространенная ситуация.

По закону срок владения считается с даты полной оплаты. А тут появляется доплата — пусть даже она составляет 1% от общей суммы. Как тогда считать срок владения?

Этот вопрос задали Минфину. И вот ответ:

В этой связи если по соглашению сторон договора налогоплательщиком произведена дополнительная оплата стоимости жилого помещения, то минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем с учетом дополнительной оплаты в соответствии с дополнительным соглашением сторон.

То есть при доплате любой суммы срок обнуляется — и начинает отсчитываться с того дня, когда за квартиру внесен еще хотя бы рубль. Даже если вся изначально установленная сумма по договору внесена три года назад и никакой доплаты не планировалось, это не считается. Есть случаи, когда доплачивать символическую сумму приходилось спустя 14 лет.

Например, ДДУ на 1,8 млн рублей заключен 10 мая 2018 года. В апреле 2021 года дом сдан, но при замерах выяснилось, что нужно доплатить еще 30 000 Р . Эту сумму дольщик внес 10 мая 2021 года. Если бы не вносил, то уже 11 мая мог бы без налога и декларации продать единственную квартиру за 2,7 млн рублей. Но теперь если он сделает это до 11 мая 2024 года, то заплатит 113 100 Р НДФЛ. И застройщику доплати, и с государством поделись.

Если собственник не собирается продавать квартиру, эта доплата не приведет к потере денег из-за налога. Но тем, кто покупал инвестиционную квартиру или за время стройки решил расширить жилплощадь или переехать в другой район, поправки не помогут сэкономить.

Получается, при доплате за новостройки закон работает примерно так же, как раньше, когда срок считался с даты регистрации права собственности. Но все равно будет обидно.

Что делать. Если дата исчисления срока владения критична, можно попробовать договориться с застройщиком. Суть в том, что к ДДУ не должно быть дополнительного соглашения о доплате за квартиру. Оформите эту доплату как что-то другое — например ремонт. Или зачтите ее в счет неустойки, которую застройщик может задолжать за просрочку сдачи дома. Застройщики наверняка будут предлагать варианты. И тут просто считайте, что выгоднее, учитывая позицию Минфина. Может, она изменится — так бывало, — а может, и нет.

Хорошо: доходы от продажи можно уменьшить на расходы при покупке

При продаже новостройки до сдачи дома или после регистрации права собственности доходы от продажи квартиры можно уменьшать на расходы по ее покупке. Причем сюда же входят проценты по ипотеке и использованный материнский капитал. НДФЛ нужно платить не со всей стоимости квартиры, а только с разницы.

Если расходы меньше 1 млн рублей, можно использовать вычет, который предоставляется без подтверждающих документов, и уменьшить доход на 1 млн.

Это правило работало всегда — и сейчас поможет сэкономить, если изменения со сроком не избавят вас от НДФЛ полностью.

Хорошо: при оплате через эскроу срок считается со дня внесения денег в банк

Еще один вопрос по расчету срока владения возникал при оплате новостроек через счета эскроу — это когда дольщик кладет деньги в банк, а застройщик получает к ним доступ только после сдачи квартиры.

Тут мнение Минфина значения не имеет: в законе написано, что обязательства по оплате считаются выполненными в день внесения денег на счет в уполномоченном банке. Срок владения считайте с этого дня — при условии, что оплата полная.

Хорошо: минимальный срок владения новостройкой могут использовать и нерезиденты

Читатели спрашивали, что со сроками у нерезидентов. С 2019 года нерезиденты, которые продают имущество в России, могут не платить налог после минимального срока владения. Раньше они не могли использовать эту норму и платили 30% при продаже квартиры даже спустя 10 лет после покупки. Теперь им так можно, и новостроек это тоже касается.

И это единственный шанс избежать НДФЛ в размере 30%, потому что других способов экономии — в виде вычетов или учета расходов при покупке — у нерезидентов все еще нет.

Часть квартир на рынке недвижимости России покупают на стадии котлована — когда еще даже не готов фундамент многоквартирного дома. В такой сделке больше рисков, но более низкая стоимость квартир по сравнению недвижимостью , уже введенной в эксплуатацию, привлекает покупателей. Рассказываем, как купить квартиру на стадии котлована, какие могут быть риски в сделке, как обезопасить себя от возможных рисков и на что обратить внимание при подписании договора с застройщиком. Квартиры на стадии котлована дешевле недвижимости , введенной в эксплуатацию. Фото: domsevas.ru. Пошаговая инструкция по покупке квартиры на стадии котлована.

- https://www.irn.ru/news/104978.html

- https://www.banki.ru/news/columnists/?id=10957897

- https://journal.tinkoff.ru/news/nalog-pri-doplate-za-metr/