Лучшие ипотеки с субсидированными застройщиками ставками в июле 2021 Субсидирование процентной ставки по кредиту предполагает, что застройщик выплачивает банку некую сумму. Поэтому девелопер

Льготная ипотека с господдержкой в 2022 году: самое главное

Льготная ипотека — это кредит на покупку жилья с поддержкой государства по ставке ниже рыночной. Рассказываем, какие программы льготной ипотеки сейчас доступны кто и как может ими воспользоваться.

Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

- квартиры в строящемся доме;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Изменения в программе в 2022 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. Раньше ипотеку с господдержкой можно было взять под 6,5%, в марте 2022 года ставка выросла до 12%, а с 22 июня — она составляет 7% и ниже. Именно под такой процент можно оформить кредит для покупки жилья до 31 декабря 2022 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена. С июля 2021 года максимум составлял 3 миллиона рублей, но с марта 2022 года лимит вырос до:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Ещё одно важное изменение 2022 года: теперь льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 7% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе более 70 кредиторов, полный список перечислен здесь . Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

- паспорт;

- СНИЛС;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя или получить в личном кабинете на сайте налоговой службы);

- для мужчин до 27 лет — военный билет;

- в некоторых случаях понадобится свидетельство о заключении (или расторжении) брака.

Программы господдержки ипотеки в 2022 году

Льготная ипотека под 7% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2022 году:

Семейная ипотека под 6%

Кому положена:

- семьям, в которых в период с 2018 по 2022 год включительно родился ребёнок;

- семьям, где есть ребёнок любого возраста с подтверждённой инвалидностью.

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 31 декабря 2023 года, а если инвалидность у ребёнка была установлена позже 2022 года, — тогда до 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы .

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до 2024 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ .

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Общие условия: можно приобрести любую недвижимость в деревне, селе, посёлке или городском поселении с числом жителей не более 30 000 человек. Программа действует до 2025 года. Максимальная сумма кредита — до 3 миллионов рублей во всех регионах, кроме Дальнего Востока, Ленинградской области и Ямало-Ненецкого автономного округа — там до 5 миллионов рублей. Первоначальный взнос — 10% от стоимости жилья. Узнать больше об условиях программы можно по ссылке .

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. Сумма выплаты на первенца в 2022 году составляет 524 527 рублей, на второго или последующего ребёнка — 693 144 рубля.

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь .

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2023 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе .

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 100 000 рублей, а для айтишников из городов-миллионников — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Льготная ипотека — это удобная возможность улучшить жилищные условия. Например, в МТС Банке можно получить ипотеку с господдержкой по ставке от 6%, а по программе для IT-специалистов — от 4,3% или воспользоваться другими предложениями.

Новостройки от надежных застройщиков , проверенные предложения на ЦИАН! · Недвижимость на карте. Актуальные цены и скидки. Проверенные предложения. Свежие объявления · Проектная декларация на сайте https://наш.дом.рф/

Лучшие ипотеки с субсидированными застройщиками ставками в июле 2021

Субсидирование процентной ставки по кредиту предполагает, что застройщик выплачивает банку некую сумму. Поэтому девелопер иногда может предложить покупателям два варианта: воспользоваться субсидированным ипотечным кредитом или получить реальную скидку при покупке жилья. В этом случае дешевая ипотека будет выгодна только тем заемщикам, которые смогут выплатить кредит за несколько лет.

При выборе оптимальной программы ипотечного кредитования особое внимание следует уделить расходам на страхование и регистрацию, процентной ставке, полной стоимости кредита, размеру ежемесячных платежей, наличию дополнительных комиссий и срокам кредитования, а также на возможность воспользоваться различными социальными программами. Сравнив важные критерии, мы подготовили ТОП наиболее выгодных, на наш взгляд, ипотечных программ c субсидированными ставками от застройщиков на первичном рынке жилья в июле 2021 года.

При сравнении мы учли следующие критерии:

При субсидированной ипотеке первые льготные платежи по кредиту меньше, а потом регулярный платеж вырастает. Именно в этом кроется основной подводный камень «бесплатных» ипотек. Клиенты, которые в состоянии закрыть кредит за несколько лет досрочно, получат реальную выгоду от субсидированной ипотеки. Для остальных же выгода весьма спорная.

Банки охотнее дают ипотеку на покупку жилья у проверенного крупного застройщика. Сотрудничество банков и застройщиков позволяет клиентам оформить ипотеку c государственной поддержкой в новостройке на более выгодных условиях по сравнению со стандартными программами кредитования на вторичном рынке. Ипотечную квартиру вы не можете продавать, дарить или менять без согласия банка, если в договоре не указано другое. При этом сдавать в аренду такую квартиру можно без согласия банка, если иное не указано в договоре.

Стоимость квартиры с ипотекой от застройщика может быть выше, чем цена квартиры с обычной ипотекой. Застройщики выплачивают проценты по ипотеке вместо заёмщика. Они вполне могут встроить свои потери в стоимость квартир , которые участвуют в программе. Поэтому перед подписанием договора нужно сверить, сколько стоит квадратный метр в другой квартире , но со схожими условиями по размеру, этажу, местоположению. При этом даже более высокая цена квартиры не всегда означает, что ипотеку от застройщика брать невыгодно.

Ипотека от 1% и ниже: как застройщики субсидируют ставку банка

В последние месяцы застройщики все чаще стали предлагать клиентам очень выгодные акции — купить новое жилье в ипотеку по ставке 1%, а то и вовсе под 0,1% годовых. В условиях, когда самые льготные ставки по ипотеке в банках не опускаются ниже 1,7%, у многих покупателей сразу возникает вопрос: за чей счет банкет? Настало время разобраться.

Как это работает

Привлекательная ставка по ипотеке получается в результате договоренностей банка-кредитора и строительной компании. Они формируют совместную программу, в рамках которой предоставляют клиенту такую скрытую скидку. Она действует или в течение первых лет, или распространяется на весь срок займа. Скидки применяются и по базовым программам, и по ипотеке с господдержкой .

Популярность таких программ только растет. В июне 2022 года у СберБанка в общей сумме выданных кредитов на новостройки почти 40% пршлось именно на ипотеку с субсидированием от застройщика.

Какие существуют программы

Выгодные условия по субсидированной ипотеке можно получить и у небольших компаний, и у крупных застройщиков. Чаще всего такие акции действуют по программам семейной или льготной ипотеки, ставку по которым уже субсидирует государство. Если клиент не подпадает под условия госпрограмм, у него все равно есть возможность получить ставку намного ниже рыночной.

Существует несколько вариантов субсидирования ставки, которые дают возможность клиенту подобрать наилучшее решение под себя.

🔘 Субсидирование на весь срок позволяет клиенту получить существенную экономию по переплате. Такой вариант подходит тем, кто не прогнозирует значительное досрочное погашение в будущем, и им важно иметь сниженный платеж в течение всего срока.

🔘 Субсидирование процентной ставки на 1-2 года позволяет снизить нагрузку на клиента в первые годы после оформления кредита. Это подходит клиентам, которые, например, ждут сдачи ЖК и при этом платят за аренду съемного жилья.

🔘 Субсидирование с отсрочкой основного долга также позволяет снизить размер процентов на первые 1 или 2 года, дополнительно предоставляя клиенту отсрочку в погашении основного долга. В итоге размер платежа для клиента становится минимальным.

🔘 Программа господдержка с субсидией с увеличенной максимальной суммой кредита (до 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области; до 15 млн рублей для других регионов России). При этом ставка остается такой же, как и при льготной ипотеке.

В мае 2022 года СберБанк первым из банков отреагировал на решение Правительства РФ увеличить максимальную сумму кредита, которую можно использовать для покупки квартиры в новостройке с использованием льготной ставки. При этом только 12 млн рублей и 6 млн рублей (соответственно) субсидируется из государственного бюджета, оставшаяся часть субсидируется банком за счет комиссионного вознаграждения от застройщиков-партнеров.

За чей счет субсидируется ставка

Субсидирует ипотечную ставку не банк, а застройщик. Деньги он берет из ранее накопленных собственных средств либо заимствует их у того же банка.

Каждый процент снижения ставки обходится застройщику примерно в 3,3% стоимости квартиры. Таким образом, строительная компания может выплатить банку до 20-40% стоимости жилья.

Но не стоит думать, что компании будут работать себе в убыток. Как правило, застройщики увеличивают цены на квартиры как раз на размер выплачиваемой банку комиссии. То есть покупателю достается более дешевая ипотека, но наценка на квартиру может составлять 20-25%.

Почему застройщики это делают

Совместные программы банки и застройщики в России начали внедрять с 2016 года. Клиентам предлагалась ипотека под 6-8% при обычной ставке 10-11,5%. Акция действовала лишь на первые годы выплаты займа. Но особой популярности такие предложения не снискали, так как ставки на кредиты и так постепенно снижались вслед за ключевой ставкой ЦБ.

В начале 2020 года, когда весь мир переживал последствия пандемии коронавируса, рынок недвижимости сильно лихорадило. На помощь пришло государство, которое начало субсидировать ставки по ипотеке на новостройки, — появилась ипотека с господдержкой . Рынок ожил и даже начал расти.

Однако через два года появилась новая проблема. На фоне внешнеполитической и экономической неопределенности население начало вкладывать свободные деньги в недвижимость. Возросший спрос на квадратные метры стал вынужденным ответом в надежде защитить накопления. Цены в начале весны быстро поползли вверх, параллельно росли и ставки по кредитам. Вполне логично, что в условиях выросших ставок на ипотеку, спрос начал сильно падать.

Застройщики не стали ждать дополнительной государственной помощи, а уже сами взяли на себя бремя по субсидированию ипотеки. Для них это стало возможностью подстегнуть спрос и более активно реализовать свою недвижимость.

Доля ипотечных продаж у ряда застройщиков сейчас достигает 80-90%. Поэтому чем легче для клиента оплата ипотеки, тем скорее он примет решение о покупке.

Что это дает покупателю

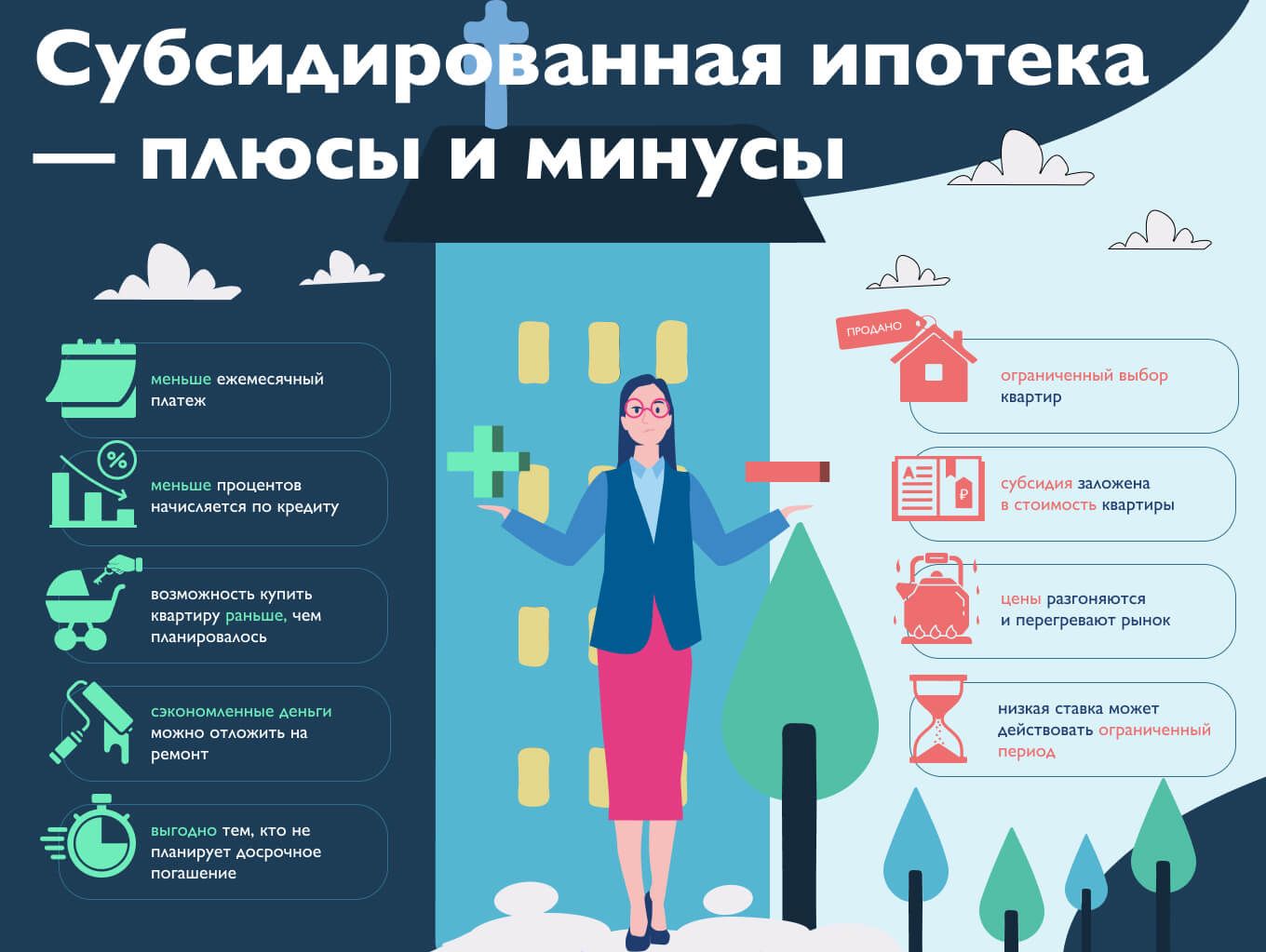

Субсидированные ставки позволяют клиентам снизить финансовую нагрузку за счет уменьшения ежемесячных платежей. Особенно это важно на первом этапе, когда семейные траты высоки.

Кроме того, меньше процентов начисляется по кредиту. Если покупатель не собирается гасить кредит досрочно, то переплата будет меньше, чем если бы он взял ипотеку по обычной ставке.

Купить квартиру можно раньше, чем планировалось. Те клиенты, которые хотят продать имеющееся жилье, могут не ждать и купить квартиру в новостройке сейчас по текущим ценам, а старую продать позже, когда цена за нее подрастет еще больше.

Сэкономленные деньги можно направить на будущий ремонт и покупку мебели или же использовать для досрочного погашения ипотеки.

«Главный плюс использования субсидированной программы для покупателей недвижимости — уменьшение ежемесячного ипотечного платежа. Мы видим, что сегодня основным критерием для решения купить недвижимость стала даже не сама стоимость квартиры, а комфортный для покупателя ежемесячный ипотечный платеж. И девелоперы могу сегодня снизить эту сумму благодаря государственным субсидиям и дополнительным совместным программам с банками.

И жилье становится более доступным. Например, в нашей линейке продуктов есть программы под 2,99%, 1% и 0,01% на 2 года, после чего ставка становится стандартной для каждой программы.

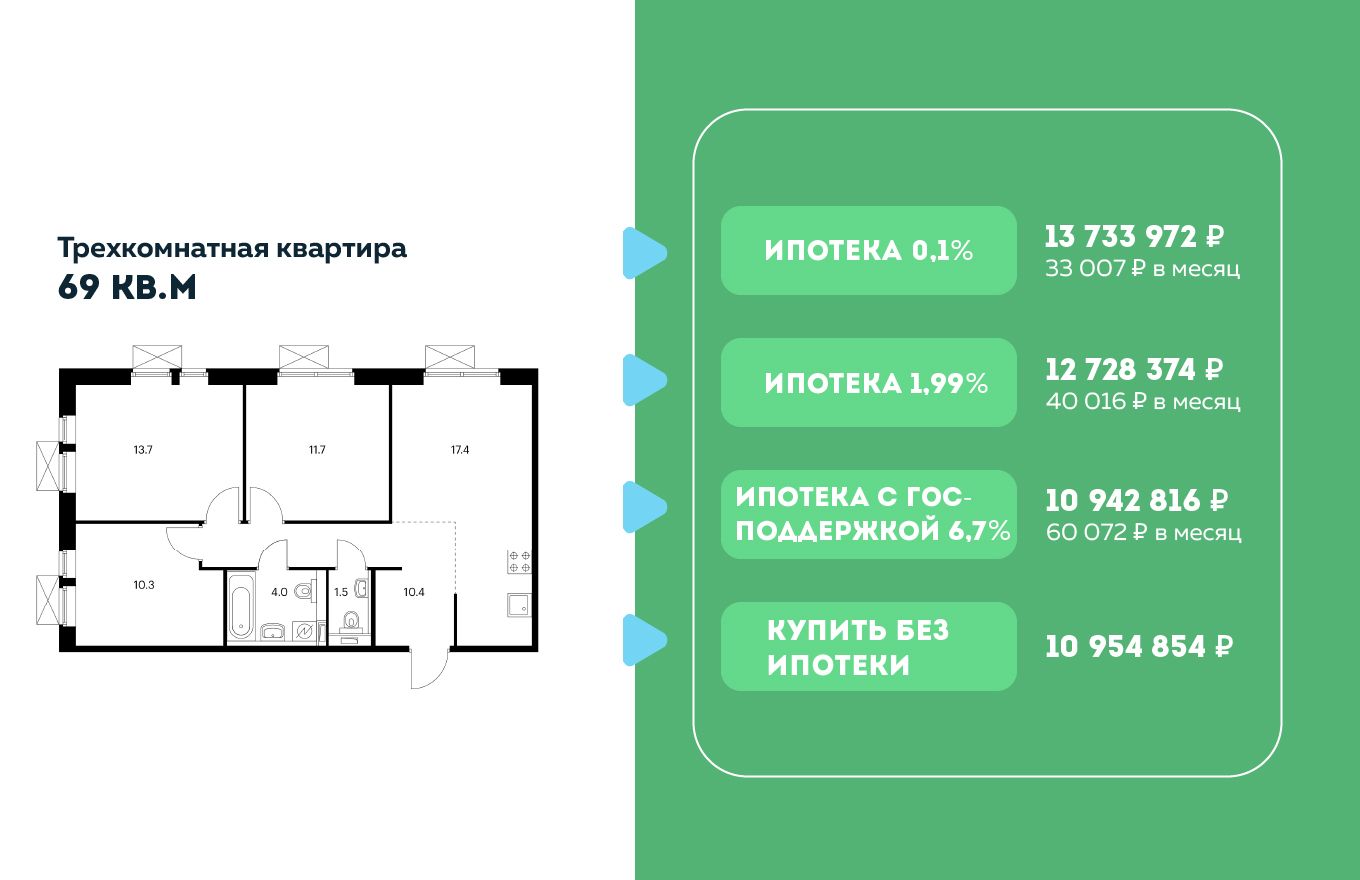

Разница в платеже очевидна: при сумме кредита в 5 млн рублей ежемесячный платеж по программе с господдержкой 6,7% на 20 лет составит 32 189 рублей. При аналогичных условиях, но по ставке 2,99 %, платёж будет еще меньше — 23 570 рублей.

По итогам июня 2022 года объем сделок, совершаемых с использованием ипотеки, превысил 90%, это пиковый показатель, но он как раз говорит о востребованности удобных и выгодных ипотечных продуктов».

Какие есть минусы

Застройщикам выгодно избавляться от «залежалого товара», поэтому в первую очередь они могут предлагать такие выгодные условия на непопулярные лоты. Отсюда возникает ограниченный выбор.

Поскольку девелоперы закладывают свои издержки в стоимость квартиры, то по факту клиент переплачивает за нее, хоть и получает кредит по низкой ставке. Поэтому клиенты сильно рискуют, в случае, если они не смогут оплачивать ипотечный кредит или решат продать квартиру в рынок — ведь цена такой квартиры на 20-25% уже выше рыночной.

Низкая ставка во многих случаях действует ограниченный период времени, и не всем клиентам это выгодно. С другой стороны, тем, кто хочет погасить ипотеку досрочно, такой вариант очень подойдет.

В условиях борьбы за покупателя многие компании начинают внедрять подобные программы. Есть мнение, что такая конкуренция может привести к перегреву рынка, ведь средняя стоимость квартир на рынке растет из-за наценок. Кроме того, «размывается» понятие стоимости квадратного метра. Фактически у одной и той же квартиры может быть несколько ценников — в зависимости от того, покупается квартира за наличные или по одной из программ субсидирования.

Понимают ли клиенты риски и почему соглашаются

Многие риелторы прямо предлагают клиентам рассчитать свою выгоду на кредитном калькуляторе и сравнить несколько вариантов. Ведь для каждого покупателя важно что-то свое. Кто-то планирует перепродать квартиру через несколько лет, и для таких людей субсидированная ставка окажется менее выгодной, чем для тех, кто намерен выплачивать кредит весь срок займа.

Как правило, даже те, кто изначально намеревается гасить кредит 30 лет, в итоге все же закрывают его намного раньше. В среднем им удается сделать это за 5-7 лет, и банки берут это в расчет.

«Все зависит от задач клиента. Если клиент, покупая себе квартиру, точно понимает, что он будет гасить ипотеку длительный срок, то для него субсидированная ипотека выгодна. Если же он понимает, что это квартира под перепродажу, он найдет и продаст машину, бабушкину квартиру, найдет клад и погасит ипотеку раньше, то на отрезке в восемь лет это будет одинаково, а на отрезке в семь лет он уже чуть-чуть проиграет», — говорит риелтор компании «Этажи» Федор Кузнецов.

Есть ли альтернативы субсидированию

Хорошей альтернативой субсидированию является дисконт по комплексному предложению от застройщиков, находящихся на проектном финансировании СберБанка. Такая программа также дает варианты снижения ставки как на весь срок, так и на период до ввода объекта в эксплуатацию. О возможности применения этой программы нужно уточнять у застройщика.

Еще один вариант снижения платежа для клиента — программа «Своя ставка» . Она позволяет субсидировать размер процентной ставки и снизить ежемесячный платеж без участия застройщика, а за счет собственных средств клиента. В этом случае клиенту нужно определиться: получить выгоду за счет внесения этих средств в качестве первоначального взноса, уменьшив сумму кредита, или воспользоваться программой субсидирования.

Также есть флагманская программа от Сбера — бронирование с дисконтом до 0,5% на ставку по ипотеке, в которой принимают участие уже более 600 ЖК, и количество участников постоянно растет, так как растет спрос у клиентов на эту программу.

Алексей Чапик, исполнительный директор по работе с партнерами на первичном рынке дивизиона Домклик

«Рекомендация следующая — рассматривать все сценарии оформления ипотеки, принимая решение с учетом всех вводных и в зависимости от того, как и в каком темпе клиент будет платить ипотеку».

Разобраться во всех программах ипотечного кредитования Сбера, подобрать выгодные варианты для покупки квартиры в новостройке, исходя из потребностей каждого клиента, вам всегда с радостью помогут эксперты Домклик .

Застройщики Московского региона предлагают специальные ипотечные ставки на покупку квартиры . Субсидированные программы ипотечного кредитования от 0 процентов. Калькулятор, условия ипотечного кредитования. Список ЖК на карте, детальная информация, цены, стоимость кв.м, планировки, информация о застройщике . … Благодаря возможности сочетать льготную ипотеку с другой субсидированной или доступной ставкой сумма кредита на покупку квартиры увеличится до 30 миллионов рублей в Москве , Санкт-Петербурге, Московской и Ленинградской областях. Для остальных регионов сумма кредита увеличится до 15 миллионов рублей.

- https://media.mts.ru/technologies/200617-programmy-lgotnoy-ipoteki/

- https://www.vbr.ru/banki/ipoteka/podbor/top-mortgage-subsidy-programs-july-2021/

- https://blog.domclick.ru/post/ipoteka-ot-1-i-nizhe-kak-zastrojshiki-subsidiruyut-stavku-banka