Ипотечную госпрограмму продлили до 1 июля 2022 года с коррекцией основных параметров: ставка вырастет до 7%, предельная сумма кредита снизится и станет единой для всех регионов России — 3 млн рублей. Что теперь будет с ценами на новое жилье?

Условия льготных ипотечных программ в 2022 году

Несмотря на повышение Центральным банком ключевой ставки до 17% сделки с жилой недвижимостью ведутся в прежнем режиме. Ставки по ипотеке на рыночных условиях действительно стали выше, однако все льготные ипотечные программы продолжают работать. В этой статье мы расскажем, какие существуют меры поддержки, и кто может на них рассчитывать.

Льготная ипотека в 2022 году

Льготной ипотекой могут воспользоваться все граждане России без ограничений по возрасту и семейному положению. С помощью данной программы можно купить квартиру в строящемся доме или построить собственный дом.

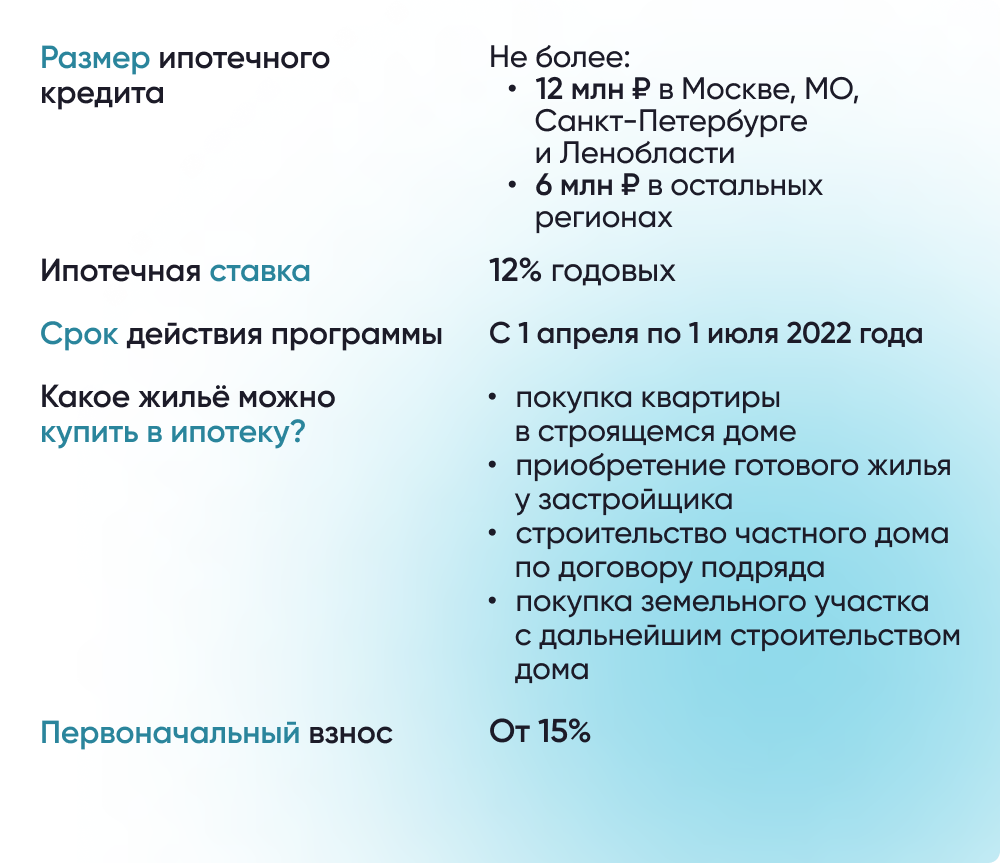

С 7 апреля 2022 года действуют новые правила льготной ипотеки. Процентная ставка выросла до 12% годовых, но одновременно и размер кредита увеличен до 6 млн рублей (до 12 млн рублей в Москве, Мособласти, Санкт-Петербурге и Ленобласти). Ранее лимит на сумму кредита составлял 3 млн рублей.

Для того чтобы получить кредит по льготной ставке нужно внести первоначальный взнос в размере не меньше 15% от стоимости жилья. Программа хорошо сочетается с другими мерами поддержки, поэтому в качестве первоначального взноса можно использовать, например, средства материнского капитала.

Льготная ипотека действует до 1 июля 2022 года.

Семейная ипотека в 2022 году

Еще одна ипотечная программа – Семейная ипотека – продолжает действовать на старых условиях. Эта мера поддержки подходит для улучшения жилищных условий семьям, в которых с 1 января 2018 года по 31 декабря 2022 года родился ребенок. Такие граждане могут взять льготный ипотечный кредит по ставке до 6% на покупку жилья на первичном рынке или строительство частного дома. Кроме того, важной особенность программы является возможность рефинансирования действующих ипотечных кредитов на приобретение жилья.

Семейная ипотека действует до конца 2023 года.

Дальневосточная ипотека в 2022 году

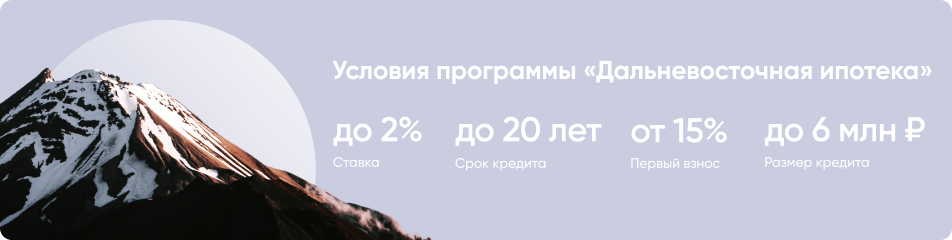

Для жителей Дальнего востока и для граждан, которые планируют переезд в один из дальневосточных регионов, все еще действует Дальневосточная ипотека.

С помощью данной программы на территории регионов Дальневосточного федерального округа можно приобрести жилье на первичном и вторичном рынке, а также построить дом с помощью ипотечного кредита до 6 млн рублей по ставке 2%.

Этой мерой поддержки могут воспользоваться молодые семьи и участники программы Дальневосточный гектар и региональных программ повышения мобильности трудовых ресурсов.

Дальневосточная ипотека действует до конца 2024 года.

Сельская ипотека в 2022 году

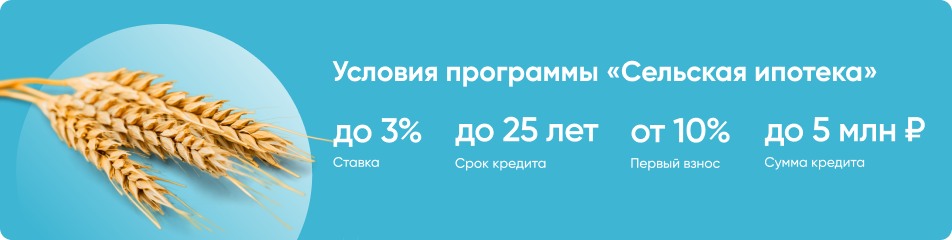

Если вы планируете покупку жилья в сельской местности, то до конца 2022 года вы можете воспользоваться Сельской ипотекой. В рамках программы можно взять льготный кредит до 5 млн рублей по ставке до 3% годовых.

Приобретаемое жилье может находиться на сельских территориях и в небольших городах, в которых живет до 30 тысяч человек. Если вы хотите построить дом, то придется воспользоваться услугами строительной компании, но срок строительства не должен превышать 2-х лет. А если у вас уже есть кредит, который выдал один из банков-участников программы, то ставку по такому кредиту также можно уменьшить с помощью рефинансирования.

Сколько можно сэкономить с помощью ипотеки на льготных условиях?

С помощью перечисленных ипотечных программ по сниженной процентной ставке можно значительно сэкономить. Рассмотрим пример с кредитом на 20 лет в размере 5 млн рублей. В случае, если оформлять кредит на рыночных условиях по ставке до 19% ежемесячный платеж составит около 81 тыс. рублей, а общая переплата только по процентам – 14,5 млн рублей. Кстати, при ставке в 9% переплата составляла бы порядка 5,8 млн рублей.

При оформлении такого же кредита, но в рамках программы Семейная ипотека платеж будет гораздо меньше – всего 35,8 тыс. рублей в месяц, а переплата по процентам — около 3,6 млн рублей. Следовательно, экономия составляет около 11 млн рублей.

Кроме федеральных льготных ипотечных программ существует еще и почти 250 региональных мер поддержки граждан в улучшении жилищных условий. Подробнее о каждой из них можно узнать в нашем «Каталоге жилищных программ с господдержкой».

Льготную ипотеку на новостройки могут оформить все граждане РФ. Главное, чтобы параметры кредита соответствовали условиям льготной ипотеки по сумме, сроку, первоначальному взносу. При этом льготную ипотеку можно оформить как на строящееся жильё, так и на готовое, главное условие — приобрести жильё именно у застройщика. Где оформить льготную ипотеку . … Семейная ипотека действует до 31 декабря 2023 года . Если ребёнку установлена инвалидность после 2022 года , ипотеку под 6% можно оформить до 2027 года . Семейную ипотеку можно оформить: для покупки жилья на первичном рынке у застройщика; для покупки жилья на вторичном рынке на Дальнем востоке; для строительства частного дома.

Льготную ипотеку продлили. Что будет с ценами и спросом на новостройки

Ипотечную госпрограмму продлили до 1 июля 2022 года с коррекцией основных параметров: ставка вырастет до 7%, предельная сумма кредита снизится и станет единой для всех регионов России — 3 млн рублей. Что теперь будет с ценами на новое жилье?

Президент России Владимир Путин объявил о продлении программы льготной ипотеки еще на год — до 1 июля 2022 года, — но с коррекцией ключевых параметров. Также будут расширены возможности по семейной ипотеке.

Аналитики и девелоперы рассказали «РБК-Недвижимости», как продление льготной ипотеки в новом виде повлияет на спрос и цены на рынке новостроек.

Новые параметры льготной ипотеки

Льготная ипотека:

- ставка по госпрограмме на новостройки увеличена до 7%. Ранее составляла 6,5%;

- предельная сумма кредита стала единой для всех регионов — 3 млн руб. С июня 2020 года максимальная сумма кредита в Москве, Петербурге, Московской и Ленинградской областях составляла 12 млн руб., в других регионах — 6 млн руб.;

Семейная ипотека:

- семейная льготная ипотека по ставке 6% будет предоставляться на семьи с одним ребенком, если он родился после 1 января 2018 года. Ранее ставка составляла 5%, а кредиты были доступны семьям с двумя и более детьми;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях теперь составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий.

Льготная ипотека станет недоступной

Опрошенные «РБК-Недвижимостью» аналитики и девелоперы отмечают, что новые условия программы практически сделали ее недоступной для жителей Москвы, Санкт-Петербурга, Сочи и других городов, где стоимость квадратного метра заметно выше, чем в среднем по стране. По их прогнозу, это приведет к снижению спроса на первичном рынке в таких городах.

Уменьшение суммы возможного кредита по льготной программе для Москвы и области может способствовать стабилизации цен на рынке недвижимости и, возможно, даже небольшому снижению, считает руководитель департамента ипотеки агентства недвижимости «Бон Тон» Ольга Шихова. «В феврале — мае этого года более 70% сделок на рынке были ипотечными. Сокращение числа первичных обращений к продавцам новостроек вкупе с наметившейся тенденцией по росту объема нового предложения должно привести к замедлению роста цен», — прогнозирует руководитель аналитического центра ЦИАН Алексей Попов.

Сейчас девелоперы стараются вывести максимальный объем предложения по пока еще действующим условиям, а далее займут выжидательную позицию, прогнозирует управляющий директор компании «Метриум» Надежда Коркка. Рост цен, пусть и не столь значительный, как в прошлом году, не приостановится — строительные материалы продолжают дорожать, а дефицит рабочих на объектах сохраняется, объясняет она.

Большого влияния госпрограмма в ее новом виде на столичный рынок уже не окажет — спрос успокоится после 1 июля, цены перестанут ажиотажно расти, и только сокращающийся объем предложения будет оказывать поддержку ценам, отмечает генеральный директор аналитической и консалтинговой компании «Недвижимость-Профи» Денис Бобков. По его мнению, расширение семейной ипотеки окажет большее влияние на рынок новостроек, чем продление льготной ипотеки.

«По семейной ипотеке сумма для Москвы составит уже до 12 млн руб., и это позволит частично нивелировать эффект фактического отказа от льготной ипотеки в столице — сейчас в некоторых проектах массового сегмента до 25% сделок приходится именно на такие семьи. Власти ищут баланс между поддержкой девелоперов и сдерживанием роста цен, и есть все предпосылки для его установления», — говорит Денис Бобков.

По мнению руководителя центра новостроек компании «Этажи» Сергея Зайцева, продление льготной ипотеки в скорректированном виде вполне подходит для адаптационного периода и поддержания спроса. Эта программа поддержит спрос в городах с доступными ценами на жилье и смягчит шок, который возник бы из-за резкой отмены льготной ипотеки на крупных рынках, поясняет он. Однако, считает эксперт, необходимо усиливать меры по наращиванию предложения новостроек — иначе подогретый спрос и рост стоимости стройматериалов могут привести к дальнейшему и более быстрому подорожанию жилья.

«Можно сказать, что программу субсидирования ипотеки не продлили, а переформатировали», — говорит гендиректор девелоперской компании «СМУ-6 Инвестиции» Алексей Перлин. Семьи с одним ребенком, родившимся после 1 января 2018 года, для которых фактически старые условия льготной ипотеки продолжат действовать, составляют примерно две трети покупателей нового жилья в Москве и Петербурге, оценивает он. В связи с этим спрос будет снижаться плавно — уйдут покупатели без маленьких детей, а также инвесторы, но основное ядро покупательской аудитории сохранится.

По оценке Алексея Попова из ЦИАН, для экономики в целом принято максимально разумное решение — не отменять льготную ипотеку целиком и полностью, усилить адресный характер программы, не заниматься делением регионов на две группы по весьма спорным критериям. Обнародование решения «за три недели до конца текущей программы» не позволило реализоваться волне панических покупок, резких повышений цен, иных панических действий и т. д., считает эксперт.

Не исключено, что в качестве реакции на пересмотр параметров госпрограммы девелоперы начнут запускать для поддержания спроса на новостройки и собственные субсидированные программы, говорят опрошенные эксперты. Наличие таких планов «РБК-Недвижимости» подтвердили в девелоперской компании MR Group — представители застройщика отметили, что ведут переговоры с банками-партнерами.

Льготная ипотека в цифрах

Выдача первых кредитов в рамках программы льготной ипотеки на новостройки под 6,5% началась 20 апреля 2020 года. С тех пор, по данным «Дом.РФ» (оператор программы), банками получено 1,6 млн заявок, 1,05 млн из них одобрены. С учетом того, что граждане получают одобрения, как правило, одновременно в двух-трех банках, выдачу по состоянию на конец мая можно оценить в свыше 500 тыс. кредитов на 1,5 трлн руб.

Подберем ипотечную программу для покупки квартиры в новостройке . · Проектная декларация на сайте https://наш.дом.рф/

Ставка по льготной ипотеке снижается до 9% с мая 2022 года

Ставка по льготной ипотеке на новостройки c 1 мая снижена на четверть и возвращается от двузначного к однозначному значению. Кроме того, программа продлевается до конца нынешнего года.

К выдаче готовы

Получить кредит на квартиру в новостройке по новым условиям можно уже не под 12%, а под 9%. Главное, что сохранены повышенные лимиты кредитов — до 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и до 6 млн для остальных регионов, подчеркнул вице-премьер Марат Хуснуллин. При нынешнем уровне инфляции 9% — это очень хорошая ставка, отметил он.

Первоначальный взнос по программе, как и раньше, должен быть не ниже 15%. Купить можно и квартиру в новом доме, и индивидуальный жилой дом от профессионального застройщика.

Напомним, льготная ипотека на новостройки была запущена в начале пандемии для поддержки строительной отрасли. В последние месяцы, до начала апреля, кредиты выдавали по ставке до 7%, при этом размер кредитов был ограничен 3 млн рублей. В апреле, после увеличения ключевой ставки до 20%, ставка по льготной ипотечной программе была повышена до 12%, но и лимиты кредитов были увеличены — до 12 млн рублей в столичных регионах и до 6 млн в остальных. Даже в крупных городах под эти лимиты подходит до 78% квартир, подсчитали в «Циан». Однако спрос на ипотеку все равно упал.

После того как ЦБ начал снижать ключевую ставку, субсидируемую ставку по ипотеке тоже начали понижать. Дополнительные средства на субсидирование ставок уже распределены между банками, так что ничто не мешает им начать выдачу кредитов сразу после выхода постановления правительства, сообщили в минфине.

Частично льготная

Еще одно важное новшество — льготную ипотеку разрешили комбинировать с другими ипотечными программами. То есть кредит теперь может быть больше, чем лимиты по льготной ипотеке. В Москве, Санкт-Петербурге, Московской и Ленинградской областях можно воспользоваться господдержкой, взяв в ипотеку до 30 млн рублей, в остальных регионах — до 15 млн рублей.

«Подчеркну, что сумма льготного кредита остается на уровне 12 и 6 млн, но теперь ее можно сочетать с другой субсидированной или рыночной ставкой. То есть если раньше в кредит можно было взять только 12 (6) млн, а остальное вносить с помощью первоначального взноса, то теперь возможности покупателей расширяются!» — отметил вице-премьер.

То есть, например, в Москве можно взять кредит на 30 млн рублей. Но за его «льготную» часть в 12 млн рублей нужно будет платить до 9%, а за остальную сумму — более высокую рыночную ставку. До мая те, кто занимал у банка сумму больше, чем «разрешается» льготной ипотекой, вообще не могли воспользоваться господдержкой.

Это правило распространяется на займы, оформленные после 1 мая 2022 г. Оно действует для ипотеки с господдержкой на новостройки и для семейной ипотеки.

Сколько можно сэкономить

Теперь ставка кредитов на новостройки фактически вернулась к концу 2019 г. — по данным ДОМ.РФ тогда, еще до запуска льготной ипотеки, кредиты на новостройки выдавали под 8,9-9%.

Ежемесячный платеж по максимально возможному кредиту в 12 млн снижается со 132 до 107 тыс. рублей в месяц. По кредиту в 5 млн рублей — с 55 до 45 тыс. рублей.

Стимулом к покупке может стать субсидированная ставка от застройщиков, считает основатель управляющей компании Smarent Виктор Зубик. «Кто-то завышает ценник, но дает 0,1% ипотеки на 30 лет или дает ставку в 0% на первые 2-3 года на время строительства. Это может подтолкнуть к покупке, так как за это время нет больших ипотечных платежей, гасится тело долга, а инфляция обесценивает сам долг», — поясняет он.

Крупнейшие банки начали прием заявок на ипотеку на новостройки по сниженной ставке еще до выхода постановления правительства. Конкурируя за клиентов, банки дают и свои дополнительные скидки. К примеру, ВТБ предлагает ипотеку под 8,7% при использовании цифровых сервисов. Банк ДОМ.РФ дает дисконт в 0,9% зарплатным клиентам, врачам и ученым при соблюдении некоторых условий.

Деньги в безопасности

Покупать жилье сейчас безопасно, подчеркнул на днях замглавы минстроя Никита Стасишин. Уже более 80% застройщиков возводят дома с использованием счетов эскроу, где средства покупателей хранятся до момента ввода дома в эксплуатацию, а в случае проблем — возвращаются обратно покупателям. Созданы все условия, чтобы инвестиции в жилье были безопасными, сказал Стасишин.

Не только для покупателей

Впрочем, снижение ипотечной ставки важно не только для тех, кто собирается покупать жилье. Одна из целей субсидирования — поддержка строительной отрасли. А в строительстве, как отмечал Хуснуллин, работает 12-13 млн человек. Вместе с семьями это до 30 млн жителей России, которые не потеряют средства к существованию. Повышенный спрос будет стимулировать девелоперов охотнее запускать строительство новых проектов, говорит президент «Интеко» Александр Николаев. А строительная отрасль поддерживает и ряд смежных отраслей — производство стройматериалов, мебели, страхование, банки и многие другие.

Как отметил вице-премьер Марат Хуснуллин, решение по льготной ипотеке сделает жилье доступнее для граждан и поддержит рынок. При этом донастройка льготных ипотечных программ может быть продолжена. «Будем и дальше мониторить рынок ипотеки, анализировать работу льготных программ и донастраивать их в случае необходимости», — указал Хуснуллин.

А можно еще дешевле

Помимо льготной ипотеки на новостройки продолжают действовать и другие льготные ипотечные программы — «Семейная», «Сельская» и «Дальневосточная» ипотеки. Ставки по ним еще ниже. По «Семейной» программе кредиты выдаются по ставкам до 6% (и она может быть скомбинирована с рыночными программами). В семье должен быть ребенок, родившийся не ранее 2018 г.

По «Дальневосточной» ипотеке максимальная ставка — 2%. Получить кредит до 6 млн рублей могут молодые семьи, получатели «Дальневосточного гектара» и некоторые другие граждане. Кредиты выдают на новые квартиры, строительство дома, а в сельской местности или в моногородах — и на вторичное жилье.

По «Сельской» ипотеке по ставке до 3% можно приобрести жилье в сельской местности или небольших населенных пунктах. Недавно, после перерыва, выдачи сельской ипотеки возобновились. Взять кредит можно на строительство дома или на покупку готового.

Что такое ипотека с господдержкой? Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство. Условия получения льготной ипотеки . Главное, что нужно от заёмщика, — иметь российское гражданство. … Она действует до 2024 года . Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать .

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/news/usloviya-lgotnykh-ipotechnykh-programm-v-2022-godu/

- https://realty.rbc.ru/news/60b883d89a7947f627f27bd2

- https://rg.ru/2022/05/04/stavka-po-lgotnoj-ipoteke-snizhaetsia-do-9-s-maia-2022-goda.html