Здравствуйте, уважаемый читатель блога, форма М-29 это отчет о расходе основных материалов в строительстве в сопоставление с расходом или, проще говоря, акт списания материалов.

На должности инженерно-технического работника в строительстве работаю около 8 лет и ни разу не заполнял эту страшную форму. Почему страшную, от коллег не раз слышал, что приходилось долго с ней мучатся по окончанию объекта.

Хорошо с данной формой знакомы прорабы и начальники участков, которые ведут отделочные работам. В отделке много этапов работ и материалов соответственно набирается большое количество. В основном я руководил работами по бетонным полам и общестрою (монолит, металлоконструкции). С бетоном все понятно, ведешь журнал бетонных работ и весь его расход расписан.

На стройке в Мытищах по договору в сдаче строительной документации входит и форма М-29 на давальческие материалы. Нам передали металл различного профиля и мы должны отчитаться, сколько и куда его потратили.

Я прораб 2 сезон — 6 серия. Проблема строительных расценок: материалы, зарплаты. Материальный отчет

Заказчик у нас адекватный и на любые вопросы по ведению и заполнению различных актов отвечал и подсказывал, как надо правильно сделать. Так и с формой М-29 мне дали инструкцию «Инструкция о порядке составления ежемесячного отчета строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29» и таблицу.

Прочитав инструкцию, которая вроде написана на понятном языке многое для меня стало не понятно, например, какие работы писать и как указывать материалы, почему два раздела в таблице и как их заполнять.

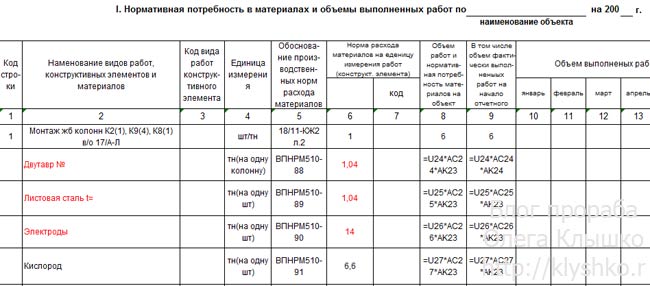

Начал заполнять первый раздел стало не понятно, допустим у меня идет монтаж металлоконструкций, в накладной материал указан в тонах. Одна фахверковая колонна состоит из балки двутавровой 25 длиной 11,2 м, листовой стали толщиной 20 миллиметров площадью 0,16 метров квадратных, как это все обозначить.

Пункт «обоснования производственных норм и расхода материалов» тоже был не ясно, по каким нормам расписывать, откуда их брать.

Во втором разделе какие данные писать в расход по производственным нормам, фактическим и так далее.

Первый раз заполнил М-29, как посчитал правильно и то после долгих поисков в интернете и с помощью своей знакомой, работающей на должности инженера пто в строительной фирме.

Первая моя попытка по заполнению акта списания была не правильная. В I разделе «Нормативная потребность в материалах и объемы выполненных работ» пункт обоснования производственных норм расхода материалов, вписал тупо номер проекта. Вроде логично есть проект по нему и расходуются материалы.

Графа единица измерения решил написать вместе штуки и тонны, вроде логично есть какое то количество колонн и их вес.

Раздел II. Сопоставление фактического расхода основных материалов с расходом определенным по производственным нормам» графа 1 расход по производственным нормам вписал данные с накладной, графа 2 высчитал фактический вес колонн по гостам.

м29

В итоге первая моя попытка по заполнению формы м-29 оказалось не верной. Вторая попытка попросил знакомую примерно расписать монтаж колонн. Примерно она расписала, я получил от нее, что кроме подсчета металла надо вписывать еще и расход кислорода, пропана, электродов по ВПНРМ 510-88.

ВПНРМ это вневедомственные производственные нормы расхода материалов на монтажные и специальные работы. Посмотреть данные нормативы можно перейдя по этой ссылке

После ее примера я вообще поплыл, мне стало понятно, что на разных строй площадках и у разных заказчиков свое видение и понятия о сдаче строительной документации. Решил идти к технадзору и показывать, как я составил акт списания.

Самое смешное, что после всех моих выяснений как заполнять форму м-29 по монтажу металлоконструкций решили, что это должны сделать субподрядная организация производящая данный вид работ.

После выяснения с заказчиком, как надо заполнять форму м-29 заполнил таблицу так:

2 графа «Наименование видов работ, конструктивных элементов и материалов» выписываем с договора по пунктам наименование работ. У меня первые работы это монтаж ж/б колонн с обетонированием. В следующих строчках вношу наименование колонн по проекту надо смонтировать у меня К-2, К-8, К-9. Стальной лист толщиной 20 миллиметров на добор по высоте, двутавр № 10 на клинья и бетон В25.

Давайте распишем еще и такой вид работ как «Изготовление и монтаж фахверковых колонн». Применили такие материалы как балка двутавровая 25, лист стальной толщиной 20 миллиметров

3 графу код вида работ ничего не пишу.

4 графа «Единица измерения» штуки ж/б колонны, тонны весь метал и метры кубические бетон.

5 графа «Обоснование производственных норм» какие нормы вписывать мне сказали ничего не вписывать, но думаю можно написать ВПНРМ 510-88.

6 графа «Нормы расхода материалов» пишем по проекту, сколько должно уйти

8 графа «Объем работ и нормативная потребность материалов на объекте» расписывая колонны поштучно графа 8 и 6 совпадают данными, но по видам работ подводится общее количество по всему проекту.

В этом разделе я списал объемы по давальческой накладной, допустим, балка двутавровая 25 длиной 12 метров имеет вес 782 кг.

9 графа «В том числе объем фактически выполненных работ на начало отчетного года» оставляю пустой, так как строительстве ведется только в одном отчетном годе.

Далее заполняем по месяцам, в каком и сколько сделали выполнение.

В данном разделе подводятся итоги по экономии или расходу материалов графы 1и 2 итоги на начало года, графы 7, 11 и т.д. по месяцам. Экономия показывается со знаком минус, а перерасход со знаком плюс.

Графа «Расход по производственным нормативам» написал вес металла с накладной. Вес двутавровой балки 25 по накладной равнялся 0,782 тоны.

Графа «расход фактический» здесь пришлось посчитать взял из гостов, вес двутавровой балки 1 погонного метра и умножил на длину фахверковой колонны, в итоге получилось 0,655 т.

Графа «экономия (-) перерасход (+) против производственных норм» графа 1 минус графа 2 получаем +0,127 т перерасход двутавровой балки 25.

Данный перерасход списывается в пункте «Списать на себестоимость».

Вот такой у меня первый опыт заполнения формы М-29, если это не правильно, то пишите в комментариях с указанием ошибок и как вы считаете надо правильно заполнять. Лучше всего присылайте скриншоты своих актов списания материалов.

Буду рад вашим комментариям к данной статье форма М-29.

Источник klyshko.ruОтчет о расходе материалов в строительстве (М-29)

![]()

Содержание

- Что такое М-29?

- Законодательное регулирование

- Кто составляет и подписывает форму

- Порядок составления отчета

- Перерасход материалов

- Подсчет материалов в конце года

- Выводы

- Часто задаваемые вопросы

В данной статье мы рассмотрим как часто должен составляться отчет о расходе материалов, кто его составляет и подписывает и какими нормативными актами регулируется составление данного документа.

Что такое М-29?

Отчет о расходе материалов в строительстве — это специальный бланк, в котором собрана информация о всех затратах, понесенных при строительстве какого-либо объекта. Данный бланк был утвержден еще в СССР 24 ноября 1982 года и с тех пор он повсеместно употребляется.

Важно! Форма М-29 официально была признана не обязательной к заполнению еще в 2013 году, но по-прежнему многие организации ее используют для того, чтобы получить детальную информацию о нормах расходования и фактически понесенных затратах при строительстве.

Законодательное регулирование

Как мы уже отметили, данная форма была утверждена еще 24 ноября 1982 года. Приказ, который ввел эту форму был составлен ЦСУ СССР и имел номер 613. В приказе подробно описан порядок действий при заполнении отчета и даны рекомендации по внесению необходимой информации.

Кто составляет и подписывает форму

Обязанность составления формы М-29 лежит на прорабе стройки или начальнике соответствующего участка, которые должны внести все данные в отчет и подписать его.

Важно! Если при составлении формы выясняется, что на строительство было потрачено больше средств, чем было запланировано по рассчитанным нормам, то прораб обязан написать объяснительную о перерасходе.

Образец объяснительной сделан в качестве Приложения к приказу №613 от 24.11.1982, его можно скачать здесь:

На бланке данного объяснения начальник производственного отдела должен поставить отметку о решении по произошедшей ситуации, в которой было выявлено превышение норм.

Порядок составления отчета

Отчет М-29 включает в себя два раздела. Давайте рассмотрим в таблице какие разделы за что отвечают.

1. нормативную потребность материалов, то есть то, что рассчитано аналитическим отделом предприятия, и список работ, необходимых для проведения на стройке.

Важно! Нормативные показатели заполняются расчетчиками- сметчиками, которые просчитывают сколько нужно затратить сил и сколько уйдет материалов. А фактические показатели заполняются прорабом стройки.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам. При этом, если выявлен факт перерасхода, то он указывается во втором разделе отчета М-29 со знаком минус. А если получилось так, что наоборот было выявлено, что материалов использовалось меньше,чем ожидалось, то данный факт отражается как запись со знаком плюс.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Перерасход материалов

Благодаря отчету М-29 легко выяснить сколько и когда произошел непредвиденный перерасход на строительной площадке. Каждый факт такого нехозяйственного использования материалов должен быть объяснен прорабом. И руководителем организации, проводящей застройку, должны быть предприняты действия по предотвращению в дальнейшем факта неправомерного использования лишних материалов в строительстве объекта.

Подсчет материалов в конце года

В конце каждого года осуществляется просчитывание сколько материальных затрат:

- израсходовано и списано в себестоимость строительного объекта;

- сэкономлено или наоборот перерасходовано за данный период.

Во втором разделе формы производится подсчет не только за отчетный год, но и за весь период с начала строительно-монтажных работ.

Выводы

Отчет о расходовании материалов представляет из себя форму, состоящую из двух разделов, которые включают в себя данные о фактическом и плановом расходе материалов. По этому отчету мы можем проследить использовались ли материалы в нужном размере или превышали нормы, а также увидеть какое отклонение от нормы было осуществлено. В настоящее время данная форма не является обязательной, но очень часто применяется на практике.

Часто задаваемые вопросы

Вопрос: Для чего нужна форма М-29?

Ответ: Форма М-29 нужна для отражения в ней количества используемых материалов и объем выполненных работ на строительном объекте, а также для мониторинга отклонения от нормативных показателей.

Вопрос: Кто должен составлять данную форму?

Ответ: Данная форма составляется прорабом в части фактических показателей и специалистом проектно-технического отдела в плане нормативных показателей.

Вопрос: Какими нормативными актами устанавливаются правила составления данного отчет?

Ответ: Все правила, которыми нужно руководствоваться для составления этой формы описаны в Приказе 613 от 24 ноября 1982 года.

Вопрос: Обязательно ли использовать этот отчет при строительстве?

Ответ: В настоящее время данный отчет не является обязательным, но его повсеместно продолжают использовать разные организации.

Источник online-buhuchet.ruФорма М-29. Отчет о расходе материалов в строительстве

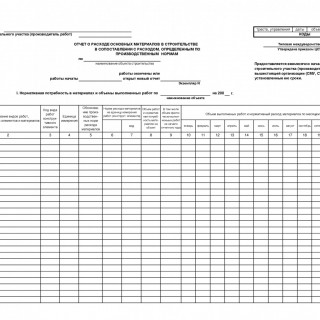

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно — монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно — монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно — техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно — монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно — монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно — монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно — заборных карт, товарно — транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Источник blanker.ru