В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета.

Как мы знаем, 17 сентября 2020 года Министерство финансов Российской Федерации своим Приказом № 204н утвердило Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Утвержденные ФСБУ применяются в бухгалтерском учете, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Также с 1 января 2022 года признаются утратившими силу Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств.Организации могут принять решение о применении этих новых Стандартов до указанного в приказе срока.

Естественно, ФСБУ 6/2020 отличается от ПБУ 6/01. Причем отличия начинаются уже с определения, что такое объект основных средств.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

Учет малоценного основного средства и спецодежды | Елена Цветкова. РУНО

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

В признаках присутствует новый пункт о том, что актив имеет материально-вещественную форму. Это позволило исключить из ФСБУ длинное повествование о том, что относится к основным средствам и, что в их составе учитывается. Отсутствует условие о том, что организация не предполагает последующую перепродажу данного объекта. Достаточно, что объект предназначен для использования организацией в течение периода более 12 месяцев.

Но более революционным в данном ФСБУ получился следующий пункт. В соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах.

При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Учёт малоценного оборудования по новым правилам за 5 мин. ФСБУ 6/2020.

Таким образом, ФСБУ разрешает списывать затраты на приобретение «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже какого-то стоимостного лимита, сразу же при их приобретении. Причем существенность информации о таких объектах и лимит их стоимости определяется организацией самостоятельно.

Обратите внимание в чем разница. ПБУ 6/01 всего лишь разрешает основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей, учитывать в бухгалтерском учете в качестве материально-производственных запасов. Во-первых, есть законодательно установленный предельный стоимостной лимит. Во-вторых, расходы по таким активам признаются не сразу, а только в момент их передачи в производство (эксплуатацию).

Подобная норма существует и в уже действующем ФСБУ 5/2019 «Запасы». В соответствии с п. 2 ФСБУ 5/2019, организация может принять решение не применять настоящий Стандарт в отношении запасов, предназначенных для управленческих нужд. При этом затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

Учитывая требования п. 5 ФСБУ 6/2020 и п. 2 ФСБУ 5/2019, разработчики программы 1С:Бухгалтерия 8 редакция 3.0 добавили в программе новый вид номенклатуры, который назвали Малоценное оборудование и запасы, а также доработали ряд документов конфигурации.

Создание элемента справочника Номенклатура с новым видом номенклатуры показано на Рис. 1.

На каком же счете бухгалтерского учета учитывается новый вид номенклатуры? Для того, чтобы выяснить этот вопрос, мы откроем регистр сведений Счета учета номенклатуры.

Как мы видим, новый вид номенклатуры учитывается на каком-то «новом» счете бухгалтерского учета с кодом 10.21.1. При продаже актива (так как это не товар и не продукция) признается прочий доход. Остальные счета учета также соответствуют прочему имуществу.

Регистр сведений Счета учета номенклатуры для вида номенклатуры Малоценное оборудование и запасы показан на Рис. 2.

Давайте откроем План счетов бухгалтерского учета и посмотрим, что из себя представляет счет 10.21 «Малоценное оборудование и запасы».

Это активный количественный счет. Аналитический учет по счету ведется по отдельным наименованиям имущества (вид субконто «Номенклатура»). В зависимости от настроек параметров учета, аналитический учет также может вестись по местам хранения (вид субконто «Склады») и партиям имущества (вид субконто «Партии»).

К счету открыты два субсчета 2-го уровня.

На активном количественном субсчете 10.21.1 «Приобретение малоценного оборудования и запасов» учитывается поступление и наличие оборудования и запасов, являющихся не существенными для целей бухгалтерского учета.

На пассивном субсчете 10.21.2 «Выбытие малоценного оборудования и запасов» учитываются расходы, отраженные в бухгалтерском учете в момент поступления не существенного оборудования и запасов.

Счет учета 10.21 и его субсчета показаны на Рис. 3.

Теперь для того, чтобы посмотреть, как это все работает, давайте выполним небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц.

Организация «Рассвет» приняла решение о применении норм Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», начиная с 2021 года.

В соответствии с п. 5 ФСБУ 6/2020 организация приняла решение, что активы, соответствующие по признакам основным средствам, стоимостью до 100 000 рублей включительно, не являются существенными для бухгалтерского учета.

В апреле 2021 года для дирекции было приобретено оборудование (например принтер) стоимостью 60 000 рублей, в том числе НДС 20 % (10 000 рублей). В нашем примере мы назовем этот актив Малоценное оборудование. Доставка оборудования на склад организации была осуществлена поставщиком. Стоимость доставки составляет 2 000 рублей, в том числе НДС 20 % (400 рублей).

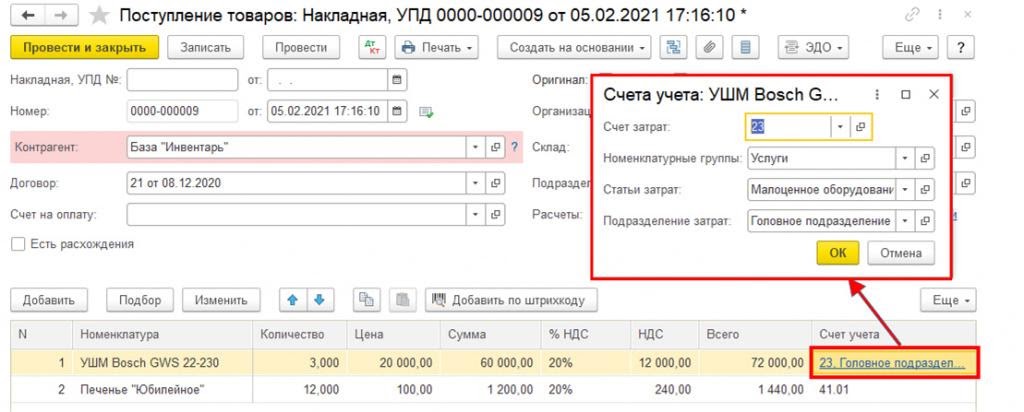

Для отражения в программе факта приобретения актива с видом номенклатуры Малоценное оборудование и запасы используется документ Поступление (акты, накладные, УПД) с видом операции Товары. Давайте создадим и заполним этот документ.

В «шапке» документа укажем поставщика и договор с ним. В табличной части выберем (создадим и выберем) номенклатуру, соответствующую приобретенному активу, с видом Малоценное оборудование и запасы. Укажем ее количество и цену.

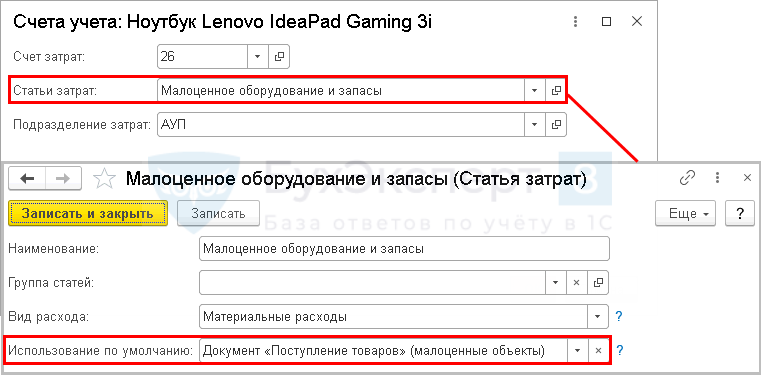

Обратите внимание на реквизит табличной части Счет учета. При выборе номенклатуры с видом Малоценное оборудование и запасы, в этот реквизит прописался счет затрат, статья затрат и подразделение.

В соответствии с п. 5 ФСБУ 6/2020 затраты на приобретение, создание не существенных для бухгалтерского учета активов (в программе эти активы соответствуют виду номенклатуры Малоценное оборудование и запасы) признаются расходами периода, в котором они понесены. Следовательно, программа нам подготовила счет затрат и его аналитику для признания расходов. Счет затрат соответствует реквизиту Основной счет учета затрат настройки учетной политики в программе.

Статья затрат – это новый предопределенный элемент справочника Статьи затрат с видом расходов для налогового учета Материальные расходы. Подразделение — это подразделение организации, назначенное в программе «основным». Естественно, при необходимости, можно все изменить вручную, но для нашего примера счет затрат 26 «Общехозяйственные расходы» полностью подходит.

Пример заполнения документа Поступление, при приобретении малоценного оборудования, показан на Рис. 4.

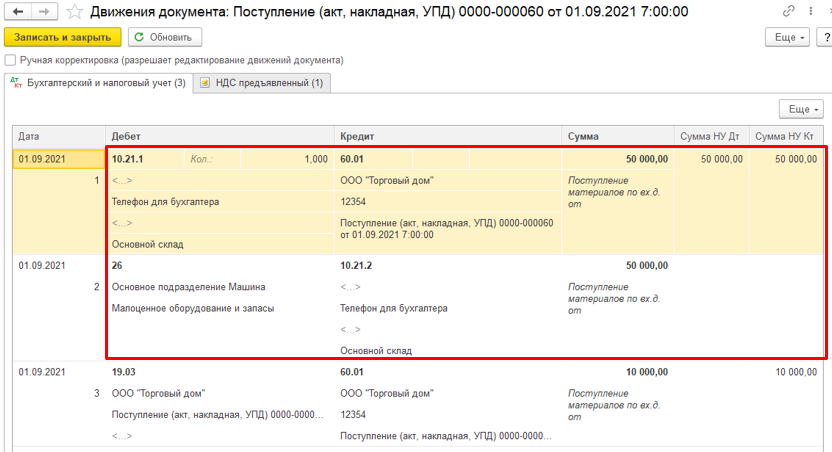

При проведении документ оприходует в бухгалтерском и налоговом учете номенклатуру с видом Малоценное оборудование и запасы по дебету счета 10.21.1 «Приобретение малоценного оборудования и запасов» и сразу, не списывая актив с учета, признает расходы на его приобретение по дебету затратного счета (в нашем примере счет 26) в корреспонденции с кредитом счета 10.21.2 «Выбытие малоценного оборудования и запасов».

Расходы признаются только в бухгалтерском учете. В целях налогообложения прибыли пока никаких расходов нет, так как расходы будут признаны только при передаче имущества в эксплуатацию (производство). Поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме расходов в бухгалтерском учете.

Также документ не забудет выделить по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» сумму предъявленного поставщиком НДС.

Проводки документа Поступление показаны на Рис. 5.

Теперь давайте разберемся с дополнительными расходами. Дополнительные расходы (в том числе доставка) относятся (в данном случае) к затратам на приобретение не существенных для бухгалтерского учета активов, значит они также признаются расходами периода, в котором они понесены.

Для учета дополнительных расходов в программе мы воспользуемся документом Поступление доп. расходов. Документ удобно создать на основании документа Поступление.

В «шапке» документа указывается поставщик и договор с ним.

На закладке Главное указывается сумма дополнительных расходов (стоимость доставки) и способ их распределения (в бухгалтерском учете основным способом распределения расходов является распределение по сумме).

Табличная часть на закладке Товары при вводе документа на основании документа Поступление заполняется автоматически и содержит номенклатуру из документа основания. Обратите внимание на реквизит табличной части Счет учета (БУ). В нем для признания расходов прописаны: счет затрат, предопределенная статья затрат и подразделение. А в реквизите Счет учета (НУ) указан счет 10.21.1.

Документ Поступление доп. расходов показан на Рис. 6.

При проведении документ учтет в бухгалтерском и налоговом учете в стоимости актива по дебету счета 10.21.1 стоимость дополнительных расходов и сразу признает эти расходы в бухгалтерском учете по дебету затратного счета в корреспонденции с кредитом счета 10.21.2. В целях налогообложения прибыли расходов нет, поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме дополнительных расходов. Точно такие же проводки мы видели при проведении документа Поступление.

Проводки документа Поступление доп. расходов показаны на Рис. 7.

Давайте внимательно посмотрим оборотно-сальдовую ведомость по счету 10.21 и его субсчетам.

По дебету субсчета 10.21.1 «Приобретение малоценного оборудования и запасов» учтено малоценное оборудование в количестве одной единицы стоимостью в бухгалтерском учете и в целях налогообложения прибыли 52 000 рублей (50 000 рублей – цена приобретения плюс 2 000 рублей – доставка).

Кредит субсчета 10.21.2 «Выбытие малоценного оборудования и запасов» показывает, что в бухгалтерском учете были признаны расходы в сумме 52 000 рублей. В налоговом учете никаких расходов не было, поэтому зарегистрированы временные разницы также в сумме 52 000 рублей.

Полную информацию об активе дает только счет 10.21 «Малоценное оборудование и запасы». Мы видим, что у нас в учете числится единица малоценного оборудования. Стоимость актива в бухгалтерском учете равна нулю (расходы на приобретение признаны), а стоимость актива в налоговом учете составляет 52 000 рублей, и в стоимости актива зарегистрированы соответствующие временные разницы.

Оборотно-сальдовая ведомость по счету 10.21 и его субсчетам показана на Рис. 8.

Расходы в момент приобретения малоценного оборудования и запасов признаются только в бухгалтерском учете. В целях налогообложения прибыли, в соответствии с пп. 3 п. 1 ст. 254 НК РФ, стоимость такого имущества включается в состав материальных расходов по мере ввода его в эксплуатацию. Другими словами, расходы в налоговом учете будут позже.

Поэтому, как мы видели, программа, в соответствии с ПБУ 18/02, зарегистрировала в стоимости малоценного оборудования вычитаемые временные разницы.

Вычитаемые временные разницы (ВВР) приводят к начислению отложенных налоговых активов (ОНА). Таким образом, если в текущем месяце малоценное оборудование не будет передано в эксплуатацию (у нас в примере так и произошло), то в текущем месяце при закрытии месяца в бухгалтерском учете по виду актива Материалы будет начислен отложенный налоговый актив.

ОНА = ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Справка-расчет отложенного налога на прибыль и соответствующая проводка регламентной операции показаны на Рис. 9.

Теперь давайте посмотрим, что будет происходить с малоценным оборудованием при передаче его в эксплуатацию.

Например, в мае 2021 года оборудование со склада было передано для использования в дирекцию материально-ответственному лицу Петровой Марии Петровне.

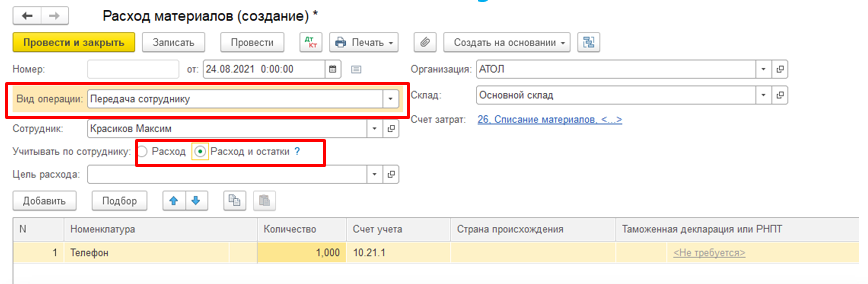

Для выполнения данной операции в программе в настоящий момент можно использовать два вида документов. Либо «традиционный», всегда использующийся для данной цели, документ Передача материалов в эксплуатацию. Либо документ с новым названием Расход материалов, который представляет из себя совсем недавно доработанный и переименованный документ Требование-накладная. Мы воспользуемся вторым вариантом, так как нам интересно, что в документе изменилось.

У документа теперь два вида операции: Использование материалов и Передача сотруднику. При выборе первого вида операции, имущество просто списывается на расходы. При выборе второго вида операции, имущество дополнительно учитывается на забалансовом счете за материально-ответственным лицом.

Так как в соответствии с п.5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения таких активов, нам (в нашем примере) необходимо использовать вид операции Передача сотруднику и указать материально-ответственное лицо.

Переключатель Учитывать по сотруднику необходимо установить в положение Расход и остатки, иначе документ не только учтет имущество за материально-ответственным лицом, но и сразу же его с него спишет.

Счет затрат теперь в документе указывается немного по-другому. Он указывается либо в «шапке» документа, либо в «списке» (в табличной части документа). При передаче сотруднику малоценного оборудования, в качестве счета затрат лучше использовать счет затрат, который использовался при поступлении имущества, причем, с той же аналитикой.

Пример заполнения документа Расход материалов показан на Рис. 10

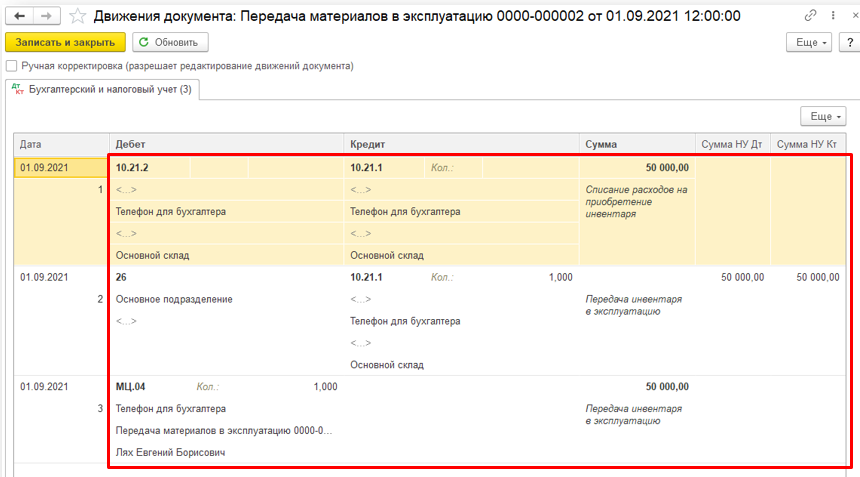

При проведении документ сформирует ряд интересных проводок.

Во-первых (проводка № 2), спишет в количественном и налоговом учете малоценное оборудование с кредита счета 10.21.1 в дебет счета затрат. Расходы признаются только в налоговом учете (в бухгалтерском учете расходы признаны при поступлении имущества), поэтому регистрируются временные разницы со знаком минус.

Во-вторых (проводка № 1), так как на счете 10.21.1 осталась стоимость имущества в бухгалтерском учете, а на счете 10.21.2 — расходы, принятые по имуществу в бухгалтерском учете, и суммы временных разниц, то данные счета закрываются за счет друг друга.

В-третьих (проводка № 3), переданное в эксплуатацию малоценное оборудование учитывается за материально-ответственным лицом по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Проводки документа Расход материалов показаны на Рис. 11.

При передаче малоценного оборудования в эксплуатацию были признаны расходы в целях налогообложения прибыли. Расходы в бухгалтерском учете и налоговом учете сравнялись. При этом были списаны вычитаемые временные разницы. Уменьшение вычитаемых временных разниц (ВВР) приводит к погашению отложенных налоговых активов (ОНА).

пог. ОНА = умен. ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Так как списание (уменьшение) вычитаемых временных разниц происходит в том же отчетном периоде, что и их признание, отложенный налоговый актив просто сторнируется.

Проводка регламентной операции Расчет отложенного налога по ПБУ 18 за май 2021 года показана на Рис. 12.

Теперь, напоследок, так как проводки по списанию малоценного оборудования были достаточно сложными, посмотрим оборотно-сальдовые ведомости.

Как мы видим, малоценное оборудование теперь полностью списалось с балансового счета 10.21 и учитывается только за балансом на счете МЦ.04 за материально-ответственным лицом.

Оборотно-сальдовые ведомости по счетам 10.21 и МЦ.04 показаны на Рис. 13.

Источник: www.klerk.ru

Учет спецодежды и другой малоценки в «1С:Бухгалтерия 8»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

С 2021 г. спецодежду и другую малоценку отражаем в учете по-другому. Рассмотрим что изменилось в программе «1С:Бухгалтерия предприятия 3.0».

Новое в законодательстве

С 2021 г. вступил в силу новый ФСБУ 5/2019 «Запасы». Запасами теперь признают активы, которые потребляются, продаются либо используются в рамках операционного цикла организации или в течение периода не более 12 месяцев. То есть руководствуемся не стоимостью объекта, как раньше, а сроком его полезного использования.

По остальным активам, срок службы которых превышает 12 месяцев, организации могут выбрать по какому НПА им будет удобнее вести учет в 2021 г.: последний год применять ПБУ 6/01 или перейти на новый ФСБУ 6/2020.

ПБУ 6/01 предполагает, что активы, соответствующие всем признакам основных средств (ОС), но стоимостью до 40 000 руб., в бухгалтерском учете можно отражать в составе материально-производственных запасов (МПЗ).

По новому ФСБУ компании самостоятельно определяют в отношении каких активов будет применяться стандарт, исходя из лимита, установленного в учетной политике. По этой причине используем новое понятие – «Малоценное оборудование и запасы». Это те объекты, которые признаны несущественными в бухгалтерском учете. К ним относится большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и прочее.

Расходы на приобретение или создание таких объектов относятся к затратам периода, в котором они осуществлены. Суммы списываются в бухгалтерском учете сразу при приобретении ценностей, в налоговом учете – в момент ввода в эксплуатацию.

Как определить лимит стоимости ОС в учетной политике

Как и раньше, организация самостоятельно определяет стоимостной лимит для основных средств, но в отличие от ПБУ, в стандарте максимальная величина лимита не указана. Помимо этого, отсутствуют указания, что лимит необходимо устанавливать за единицу актива и что он должен измеряться в денежных единицах.

При установке лимита по новому ФСБУ 6/2020 учитывайте существенность информации о малоценных ОС. Чтобы отнести актив к малоценке, информация о нем должна быть несущественна для организации. Это та информация, наличие или отсутствие которой не влияет на экономические решения пользователей бухгалтерской отчетности.

Стоимостной лимит предпочтительнее определять сразу для всей совокупности несущественных основных средств. Например, организация может решить, что затраты на объекты группы «Офисная техника» или «Офисная мебель» – несущественны и могут списываться сразу в расходы, даже если один актив стоит 150 тыс. руб.

Настраиваем учет малоценки в программе

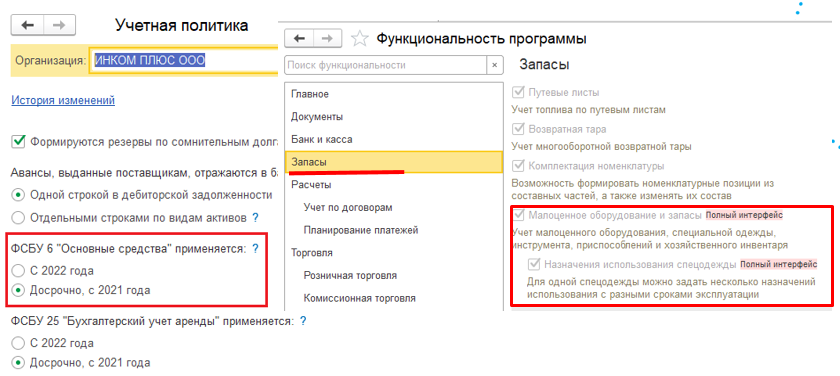

Первым делом укажите в учетной политике, как учитываете малоценку: по новому стандарту либо еще по ПБУ 6/01 (раздел «Главное» — «Учетная политика» — «ФСБУ 6 Основные средства»).

Спецодежду, оборудование можно учитывать в программе более детально, используя функциональность установки срока полезного использования объекта (раздел «Главное» — «Функциональность» — «Запасы» – флажок «Назначение использования спецодежды»).

Поступление малоценных объектов

Для учета малоценного оборудования и запасов, признаваемых несущественными, в бухучете в План счетов программы добавили отдельный счет 10.21 «Малоценное оборудование и запасы» с двумя субсчетами и новый вид номенклатуры «Малоценное оборудование и запасы».

Чтобы оприходовать на склад нужные объекты, воспользуйтесь документом «Поступление товаров» или «Авансовый отчет». При их заполнении можно выбрать номенклатурную позицию с нужным видом. Тогда программа предложит сразу выбрать счет и аналитику затрат для отражения этих затрат в бухучете.

Проведенный документ сформирует проводки по оприходованию объектов на склад на счет 10.21.1 и по списанию стоимости активов в бухучете в расходы со счета 10.21.2 в счет затрат.

После того как отразили поступление объектов, с ними работают обычным образом — проводят перемещение, комплектацию, передачу в производство.

Передача объекта сотруднику в пользование

Передачу малоценного оборудования в эксплуатацию проводят одним из двух документов: «Расход материалов» или «Передача материалов в эксплуатацию».

Чтобы заполнить документ «Расход материалов», сначала укажите вид операции «Передача сотруднику». Затем выберите сотрудника, обязательно указав, как будет вестись учет по сотруднику. Вариант «Расход» предполагает оприходование и списание с забалансового счета данного актива. Вариант «Расход и остаток»: объект будет отражен на забалансовом счете и списан с него только после того, как проведем документ списания.

Указав все необходимые настройки в документе, подтягиваем в него нужный малоценный объект. Счет учета 10.21.1 подставляется автоматически. Не забываем проставить счет затрат, на который программа спишет стоимость актива в налоговом учете.

Итог: программа сформирует проводки по списанию, закроет счет 10.21. а также учтет объект на забалансовом счете МЦ.

Выбытие материалов из эксплуатации

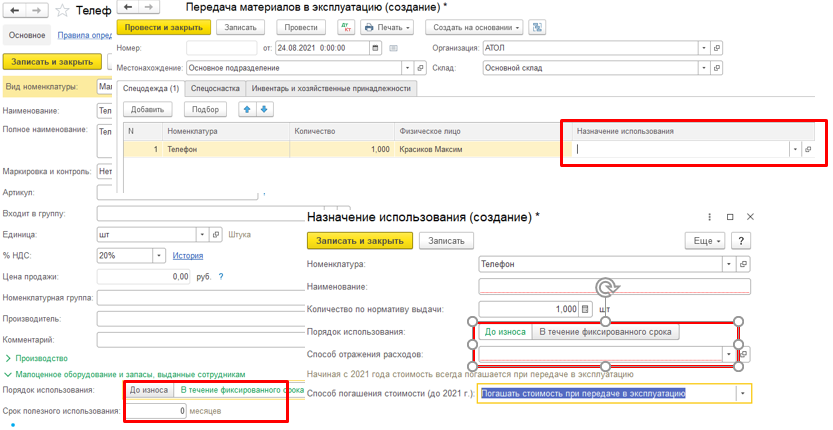

Чтобы отследить и проанализировать кому, сколько и чего выдали, изучаем отчет «Материалы, выданные сотрудникам». В нем также можно увидеть срок полезного использования объекта, сколько ему еще осталось служить и предполагаемую дату списания, если эти сведения отражали в программе. Указать эксплуатационный срок актива можно в карточке номенклатуры или в документе «Передача материалов в эксплуатацию» в поле «Назначение использования», если включили этот функционал.

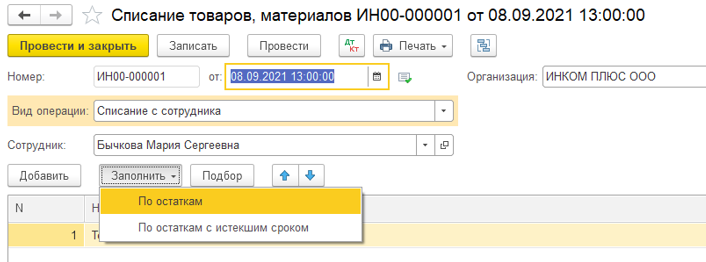

Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов». Оба документа – в разделе «Склад».

Рассмотрим списание материалов документом «Списание товаров».

Чтобы документ заполнился автоматически по кнопке «Заполнить», сперва укажите вид операции «списание с сотрудника», далее – сотрудника. По кнопке «Заполнить», выбрав нужный способ заполнения – «по остаткам» или «по остаткам с истекшим сроком годности», программа подтянет все необходимые данные в документ. После проведения программа сформирует проводку по списанию объекта с забалансового счета МЦ.

Восстановить списанные активы в программе можно только ручными операциями.

Особенности учета некоторых объектов

НПА по бухучету не требуют обязательно применять критерий существенности в отношении спецодежды и других специальных средств производства, срок службы которых менее 12 месяцев. Их можно учитывать на счете 10 до передачи сотруднику в пользование.

Также не обязательно применять критерий существенности к малоценным ОС до перехода на новый стандарт ФСБУ 6/2020.

Отмена Методических указаний по учету спецсредств и внедрение в бухучет понятия существенности позволяют бухгалтеру выстроить учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

Источник: www.audit-it.ru

Приобретение малоценных объектов сроком использования более 12 месяцев в 1С

В БУ запасами признается сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для производства продукции, выполнения работ, оказания услуг, используемые в течение 12 месяцев или не более одного операционного цикла (п. 3 ФСБУ 5/2019).

Малоценные активы (спецодежда, спецоснастка, инвентарь и т. п.) относятся, в зависимости от срока службы:

- к материальным запасам (12 месяцев и меньше);

- к основным средствам (более 12 месяцев).

Организация может закрепить в учетной политике одно из решений:

- При переходе на ФСБУ 6/2020 с 2021 года — не применять стандарт в отношении активов, отвечающих всем признакам основных средств, но не соответствующим критериям существенности, установленным организацией (п. 5 ФСБУ 6/2020, Рекомендация БМЦ N Р-122/2020-КпР), и затраты на приобретение, создание таких активов признавать расходами в периоде их понесения.

- В случае применения ПБУ 6/01 в 2021 году — вместо применения стоимостного лимита (п. 5 ПБУ 6/01) выделить группы ОС, информация о которых заведомо несущественна (исходя из особенностей деятельности организации и структуры ее активов), и затраты на приобретение, создание таких активов признавать расходами в периоде их понесения (Рекомендация БМЦ N Р-100/2019-КпР).

В НУ расходы на малоценные предметы признаются по-прежнему в момент выдачи конкретному сотруднику (пп. 2, 3 п. 1 ст. 254 НК РФ, п. 2 ст. 272 НК РФ).

В УСН расходы в КУДиР отражаются по кассовому методу. Расход на приобретение материалов включается в КУДиР при условии, что материалы приняты к учету и оплачены поставщику. Других условий для принятия в расходы малоценки для УСН с объектом налогообложения «доходы-расходы» выполнять не требуется (пп. 1 п. 2 ст. 346.17 НК РФ).

Учет в 1С

- комбинезон мужской YouDo стоимостью 3 600 руб. — 2 шт. (в т. ч. НДС 20%);

- ноутбук Lenovo стоимостью 102 000 руб. — 1 шт. (в т. ч. НДС 20%).

- маляру-штукатуру отдела дизайна и ремонта Котелкову И.И.— Комбинезон мужской YouDo (1 шт.) сроком использования 24 мес.;

- главному бухгалтеру организации Иволга Р.А. — Ноутбук Lenovo (1 шт.) сроком использования 36 мес.

Настройка номенклатуры

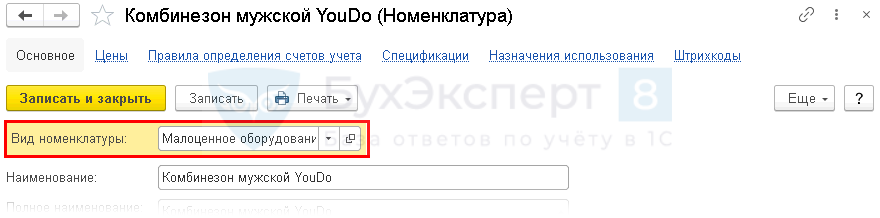

В программе 1С для малоценных активов предназначен специальный Вид номенклатуры в разделе Справочники — Номенклатура (с релиза 3.0.91). Используйте его, если надо учесть в затратах стоимость малоценных объектов сразу при поступлении.

- Вид номенклатуры — Малоценное оборудование и запасы.

Использование данного вида номенклатуры обеспечивает автоматически:

- Включение стоимость этих активов в расходы:

- БУ — в момент приобретения;

- НУ — по мере их использования в производстве (для управленческих нужд, передачи работникам).

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

Автоматическое заполнение счетов учета и аналитики затрат реализовано в документах:

- Поступление (акт, накладная, УПД) ;

- Поступление доп. расходов ;

- Авансовый отчет (вкладка Товары );

- Возврат поставщику ;

- Корректировка поступления .

Приобретение малоценных объектов

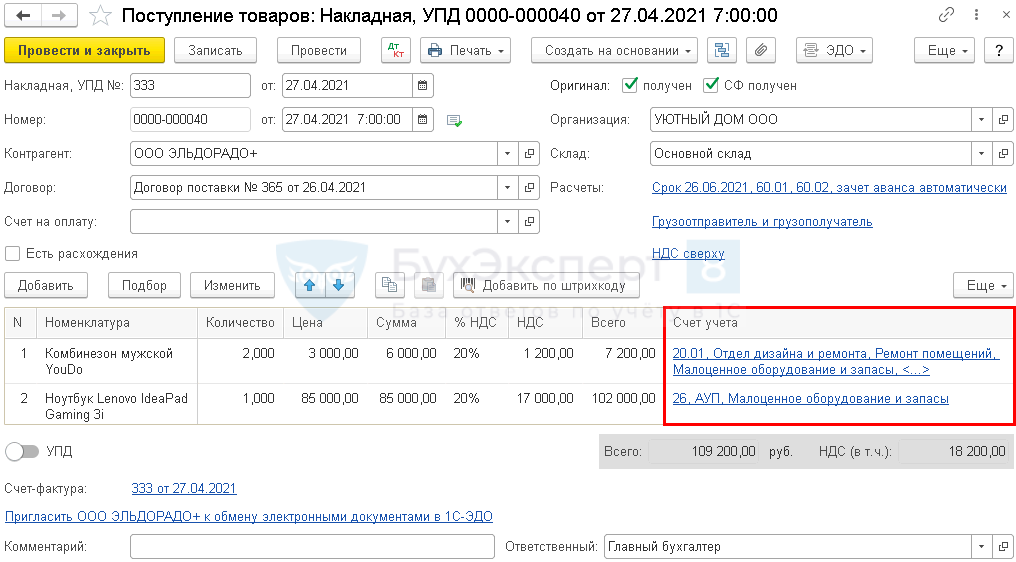

Отразите поступление малоценных активов документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки — Поступление (акт, накладная, УПД) .

Укажите в графе Счет учета для каждого актива соответствующую аналитику затрат.

Предопределенная Статья затрат Малоценное оборудование и запасы подставляется автоматически при поступлении одноименного вида номенклатуры.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 20.01 Кт 10.21.2 — стоимость малоценных объектов учтена в расходах в БУ;

- Дт 26 Кт 10.21.2 — стоимость малоценных объектов учтена в расходах в БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

При применении ПБУ 18/02 в учете формируются вычитаемые временные разницы по соответствующим видам активов (п. 11, 14, 15 ПБУ 18/02). При признании малоценных объектов в расходах НУ автоматически погашается ОНА.

Выдача работникам малоценных объектов

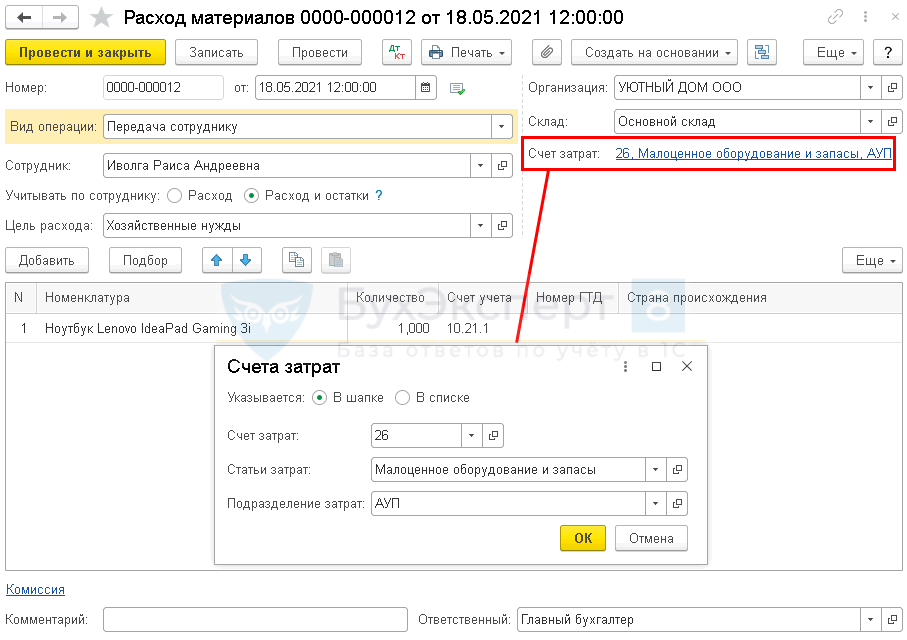

Передачу спецодежды работнику отразите документом Расход материалов вид операции Передача сотруднику в разделе Склад .

Выберите сотрудника, которому передаете объект, и укажите Учитывать по сотруднику — Расход и остатки, если надо в дальнейшем контролировать движение и наличие матценностей.

Цель расхода — например, Выполнение работ, т. к. материалы в конечном итоге будут отнесены на себестоимость. Элемент выберите из списка или создайте самостоятельно при необходимости.

Счет затрат и его аналитику для НУ (т. к. в БУ расходы уже учтены при поступлении) укажите по ссылке Счет затрат .

Проводки по документу

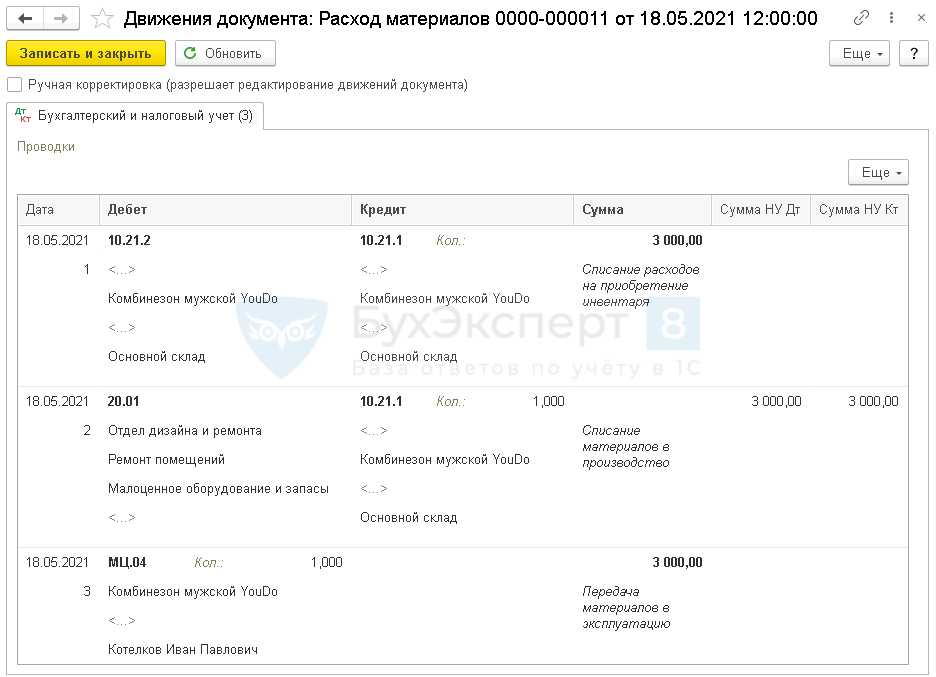

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ;

- Дт 20.01 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада;

- Дт МЦ.04 — малоценный объект учтен за балансом.

Аналогично отразите передачу работнику предметов для управленческих нужд (в нашем примере ноутбук).

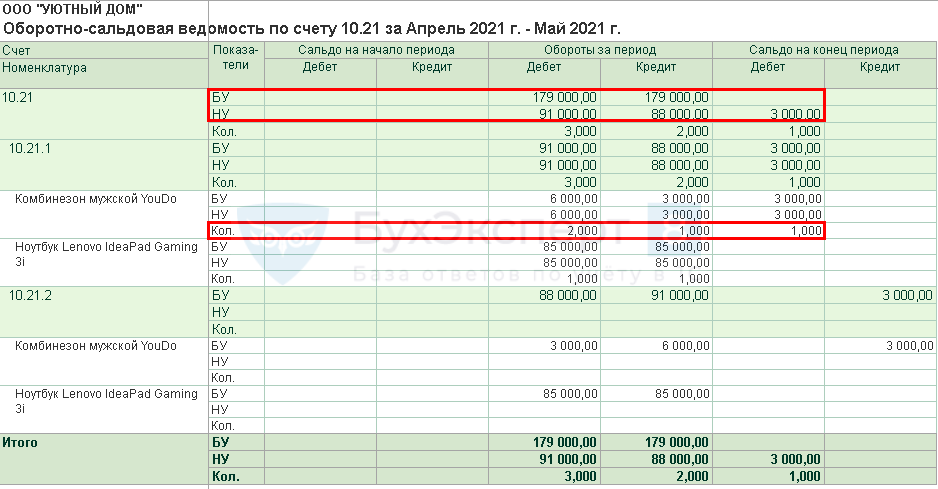

Контроль по ОСВ

Проверьте отражение операций с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты . Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки Дт 10.21.1, Кт 10.21.2 схлопнуты);

- НУ — остаток в размере стоимости не переданных работникам (для производственных, управленческих нужд) объектов;

- Количество — по каждому не списанному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на малоценку, признанные при приобретении.

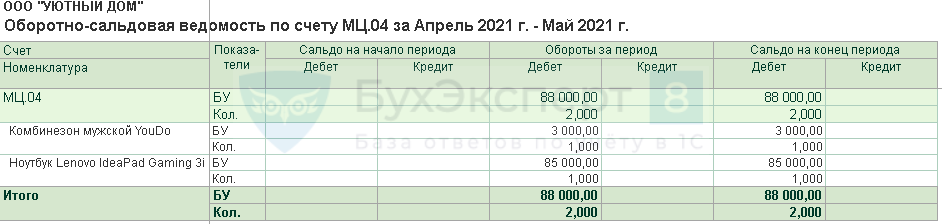

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04, чтобы проконтролировать имущество, которое находится в эксплуатации.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Рассмотрим особенности отражения в 1С операций по приобретению и вводу..

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Добрый день! все отлично! Нравится, что много разъяснений по новшествам, привязка к 1С, очень хорошо помогает в понимании законодательства и работе в 1С. Как только появится возможность возобновлю подписку. Спасибо за Ваш нелегкий труд!

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Источник: buhexpert8.ru