Казалось бы, что проще: купил товар подешевле, продал подороже и получил прибыль. Однако даже в такой простой схеме важно анализировать финансовые показатели, чтобы не попасть впросак. Сегодня расскажем об одном из ключевых критериев розничной торговли — марже и маржинальности. Что такое маржинальность, как она рассчитывается и чем отличается от наценки — читайте в нашей статье.

Что такое маржинальность

Для начала поупражняемся в математике и рассмотрим несколько нехитрых формул и определений. Итак, маржинальность — это показатель рентабельности товара. То есть он говорит нам о том, насколько выгодно или невыгодно продавать ту или иную продукцию. Есть высоко- и низкомаржинальные товары. При прочих равных первые приносят больше прибыли при тех же вложениях.

Маржа — численное выражение маржинальности. Она показывает разницу между розничной стоимостью товара и закупочной ценой или себестоимостью. Может измеряться в абсолютном и относительном выражениях. Приведем примеры того и другого.

МАРЖА и НАЦЕНКА разница и отличия. Как посчитать?

Магазин разливных напитков продает различные сорта пенного. Для наглядности упростим и возьмем одну из марок. Ее закупочная цена у поставщика составляет 50 рублей за один литр. Продается напиток уже по 150 рублей, то есть торговая наценка составляет 100 рублей. Это и есть маржа в абсолютном (денежном, числовом) выражении.

Формула расчета маржи в абсолютном выражении такая:

Маржа = розничная цена — закупочная цена

или, как в нашем примере:

150 — 50 = 100 рублей

Забегая вперед сообщим: абсолютное значение маржи и наценки всегда равны. Разница появляется при оценке показателей в относительных величинах. Об этом мы расскажем чуть ниже, когда будем сравнивать маржу и наценку друг с другом.

Абсолютную маржинальность не используют для анализа эффективности бизнеса. Сама по себе цифра 100 рублей ни о чем не говорит. Выудить какую-либо аналитику из нее невозможно. Поэтому всегда используют относительную величину.

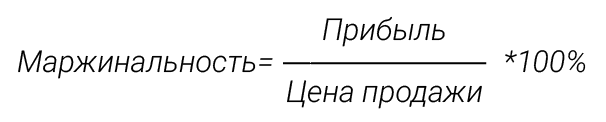

Относительную маржу или маржинальность товара (ее еще называют коэффициентом рентабельности) рассчитывают по формуле:

в нашем примере с разливным пивом это будет выглядеть так:

Маржа (отн) = (100 / 150) * 100% = 66,67%

Очевидно, что маржа не может быть более 100 по определению, потому что отпускная цена всегда больше торговой наценки. А вот отрицательную маржинальность можно встретить очень часто. В качестве примера можно привести всевозможные акции, скидки и распродажи, когда товар продается дешевле тех денег, за которые был куплен. Выгода здесь в другом: за счет одной убыточной позиции можно привлечь в магазин большое число покупателей, которые купят и другие товары с более высокой наценкой.

Пример на эту тему. Магазин решил устроить распродажу одного из сортов пива по закупочной цене. За 50 рублей купили у поставщика, за 50 и продаем конечному покупателю. Относительная и абсолютная маржа в этом случае будут нулевыми:

Маржа: что это такое и что такое маржинальность простыми словами + как посчитать маржу и наценку

Маржа = 50 — 50 = 0 рублей

Маржа (отн) = (0 / 50) * 100% = 0%

Если решит продавать ниже себестоимости, маржинальность станет отрицательной. Например, мы приобрели у поставщика напиток по 100 рублей за литр, а продаем за 90. Это будет выглядеть следующим образом:

Маржа = 90 — 100 = — 10 рублей

Маржа (отн) = (-10 / 90) * 100% = -11,11%

Для анализа работы розничного магазина часто используют понятие валовой маржинальности. Она рассчитывается как среднее арифметическое маржинальностей всех отдельно взятых товаров. Еще один способ — сопоставление валовой выручки магазина с величиной издержек, накладных расходов и затрат на приобретение товара.

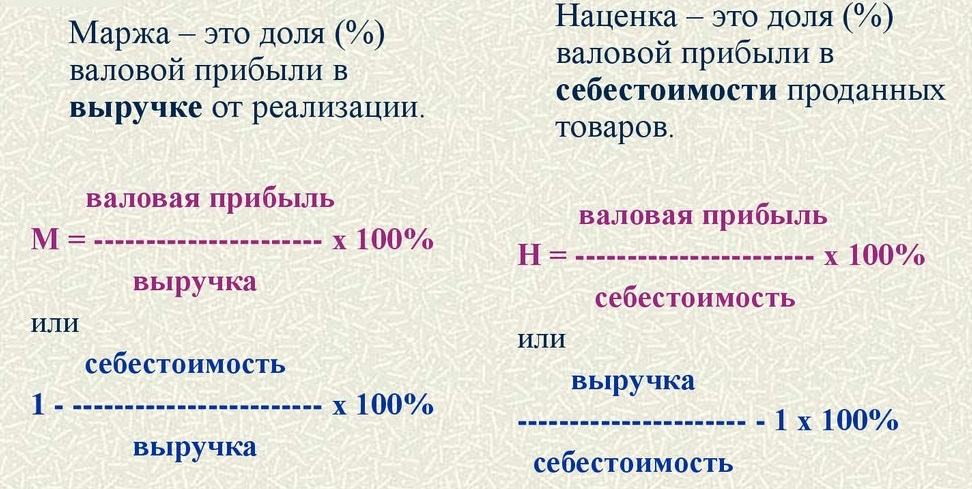

Маржа и наценка: в чем отличия

Маржа и наценка

Если брать абсолютные значения показателей, то разницы не будет. Мы доказали это в самом первом примере, где маржа и наценка были равными 100 рублям. Самое интересное начинается при сравнении относительных значений. Наценка в процентах рассчитывается по другой формуле:

Наценка (отн) = (наценка / закупочная цена) * 100%

В нашем случае:

Наценка (отн) = (100 / 50) * 100% = 200%

Сразу видно, что наценка вполне может превышать величину в 100 процентов. В высокомаржинальных нишах, таких как общественное питание, наценки могут достигать 300 процентов и даже больше. Маржинальность же всегда находится в пределах 100%, в этом и заключается главная разница показателей.

Зачем нужен расчет маржинальности товаров

А затем, что из этой информации можно выудить массу полезной информации. Итак, в самом первом примере наша маржа составила 66,67%. Вот что говорит нам эта цифра:

- с каждого рубля, вложенного в покупку товара, мы получаем 66,67 копеек чистой прибыли (на самом деле не такой уж и чистой, ниже будут подробности);

- зная валовую маржинальность и коэффициент рентабельности за период, можно рассчитать комфортную наценку;

- при запуске бизнеса или выпуске на рынок нового товара можно определить наценку, обеспечивающую ожидаемую прибыль.

Немного углубимся в вопрос

Поэтому для более точных расчетов было бы правильнее использовать не закупочную цену товара, а его себестоимость, которая учитывает все расходы на обслуживание продукции. Поэтому итоговые формулы расчета маржи будут выглядеть следующим образом:

Маржа = розничная цена — себестоимость

Маржа (отн) = (маржа / розничная цена) * 100%

Связь маржинальной прибыли и других видов прибыли предприятия

Поясним на примере. Традиционно высокомаржинальной нишей розничной торговли считается общепит. Помните, как в известном бородатом анекдоте: чипсы — это продажа одной картофелины по цене килограмма. Так вот, предприятия общественного питания используют именно такой подход. Цена готовых блюд на порядки дороже стоимости ингредиентов, входящих в его состав. Навар вроде огромен, если бы не одно но: для приготовления еды нужно сделать много всего:

- оплатить работу поваров, официантов и другого персонала;

- закупить технику и оборудование для приготовления пищи;

- обеспечить условия хранения продуктов питания: температуру, сроки и так далее;

- учесть все возможные отходы при производстве, коих в общепите хватает;

- учесть просрочку готовой еды, которую не успели продать за рабочую смену или пока не вышли сроки реализации;

- и так далее.

На выходе от нашей высокой маржинальности остается не так уж и много, и это нужно учитывать. А самое главное — понимать, что показатель не так уж прост, как кажется на первый взгляд.

Маржинальность и выбор ниши для работы

Торговать исключительно высокомаржинальными товарами — заветная мечта многих предпринимателей. Особенно если сама продукция не требует чего-то сверхъестественного в плане обслуживания и хранения. С радостью рекомендовали бы в этом качестве те же самые разливные напитки, но здесь все не так просто. Нужно разливочное оборудование, охладители, баллоны с углекислотой и много чего еще. Прибавьте сюда повышенные требования к отчетности (государственную систему ЕГАИС никто не отменял) и пристальное внимание контролирующих органов, и продажа пенного не будет выглядеть такой уж привлекательной.

Есть высокомаржинальные товары попроще. Традиционно сюда относят косметические товары, цветы (особенно если делать из них готовые букеты), сувенирная продукция и изделия hand made. Выход на рынок здесь относительно прост, а цена “входного билета” на старте может измеряться десятками тысяч рублей. Зато есть минусы: высокая конкуренция, небольшие объемы продаж (такие вещи покупают, как правило, далеко не каждый день).

К низкомаржинальным относят товары с небольшой наценкой. Это продукты питания, почти все автозапчасти (за исключением эксклюзивных деталей для тюнинга авто), бюджетная одежда и обувь. Здесь прибыль делается объемами продаж, которые куда выше, чем в сегменте высокомаржинальной продукции.

Вообще работать только в высоко- или низкомаржинальной нишах получается не всегда. Обычно подходы совмещают в различных сочетаниях. Об этом — следующий раздел.

График: маржинальная прибыль и точка безубыточности

Маржинальность и ассортимент

Здесь все сильно завязано на маржинальность и ценовую политику в целом. Например, оборачиваемость дорогого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли.

К тому же такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет — все выявляется экспериментальным путем. Но самое главное: если вы подумали, мол, буду-ка я продавать исключительно высокомаржинальные товары, выбросьте эти мысли из головы.

При таком подходе ассортимент магазина будет неполным, а значит, неконкурентным. Покупателям без разницы ваша прибыль и другие показатели, он просто хочет купить все в одном месте. И если в ассортименте не обнаружится пустякового товара, который вы принесли в жертву в погоне за рентабельностью, он развернется и уйдет в другой магазин.

Как контролировать маржинальность товаров

А теперь на минуту представьте любой розничный магазин. Его ассортимент может исчисляться сотнями и даже тысячами товарных позиций, а иногда и больше. Каждый товар имеет свою рентабельность, которую необходимо отслеживать. Да еще потом анализировать показатели, сравнивать их друг с другом и делать выводы. Произвести такие расчеты ручную нереально.

Ну или придется нанимать отдельного специалиста только под эти задачи, что обойдется недешево.

Лучший выход — полная автоматизация процесса. Товароучетная система “ЕКАМ” позволяет контролировать маржинальность товаров с учетом закупочных цен и себестоимости, формировать аналитику для руководителя. С такой программой вы всегда в курсе того, какие товары продаются хорошо, а какие — не очень. Это дает возможность вовремя корректировать цены и ассортимент.

Функционал программы не ограничивается аналитикой финансовых показателей, сфера применения куда шире. “ЕКАМ” позволяет:

- автоматизировать склад и магазин. Вы никогда не останетесь без товара в самый разгар продаж;

- составлять технологические карты для предприятий общественного питания;

- управлять программами лояльности для постоянных покупателей;

- оценивать эффективность работы персонала;

- интегрировать списание остатков с продажами через онлайн-кассу;

- формировать отчетные документы для контрагентов и государственных служб и многое другое.

На этом все. Удачных продаж!

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник: www.ekam.ru

Маржа и маржинальность

Маржа (англ. margin — преимущество, разница) — это разница между отпускной ценой продукта и его себестоимостью. В бизнесе метрика показывает сумму денег, которую получит компания после продажи товара или услуги.

Понятие маржи также применяют в банковской, страховой, биржевой и других сферах деятельности, в каждой из которых есть свои особенности в определении показателя и его расчёте. Поэтому мы рассмотрим, что такое маржа, только применительно к продаже товаров или услуг.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

Простой пример. Компания закупила партию кроссовок по цене 1 200 рублей за пару. Продали обувь по 2 000 рублей. Посчитаем маржу:

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты.

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как и зачем рассчитывать маржинальность

Маржинальность — это отношение маржи к выручке. Метрика показывает, сколько именно дохода содержит каждый заработанный рубль. Считают маржинальность в процентах по следующей формуле:

Маржинальность = Маржа ÷ Выручка × 100%

Пример. В августе компания продала партию товаров за 100 тысяч рублей при себестоимости в 50 тысяч рублей. Маржа составила:

100 000 – 50 000 = 50 000 (руб.)

50 000 ÷ 100 000 × 100% = 50%

Получается, что маржинальность продаж в августе составила 50% — каждый вырученный рубль принёс 50 копеек прибыли.

Теперь представим, что та же компания в следующем месяце продала товаров на сумму в 200 тысяч рублей при себестоимости партии в 120 тысяч рублей. Посчитаем маржу:

200 000 – 120 000 = 80 000 (руб.)

Показатель маржи выше, чем в августе, и кажется, что в сентябре компания сработала более эффективно. Но посчитаем маржинальность:

80 000 ÷ 200 000 × 100% = 40%

Получается в сентябре маржинальность упала на 10 % по сравнению с августом, что говорит о снижении эффективности. Один вырученный рубль принес только 40 копеек прибыли.

Термины «маржа» и «маржинальность» часто путают. Чтобы избежать ошибок, запомните, что первый показатель считают в деньгах, а второй — в процентах. Маржа показывает, сколько прибыли остается от выручки после продажи продукта, а маржинальность — долю прибыли в полученном доходе.

Маржинальность помогает оценить прибыльность, или рентабельность бизнеса. Она может быть как положительной, так и отрицательной. Последнее случается, когда переменные затраты превышают выручку, что ведёт к отрицательной марже. В такой ситуации, если в расчётах нет ошибок, нужно искать, где в процессе производства или закупки товаров происходит перерасход.

Маржинальность не может быть больше 100%, поскольку даже при нулевой себестоимости маржа не может быть выше выручки. Когда говорят о рентабельности более 100%, то в большинстве случаев имеют в виду наценку. А величина наценки не ограничена.

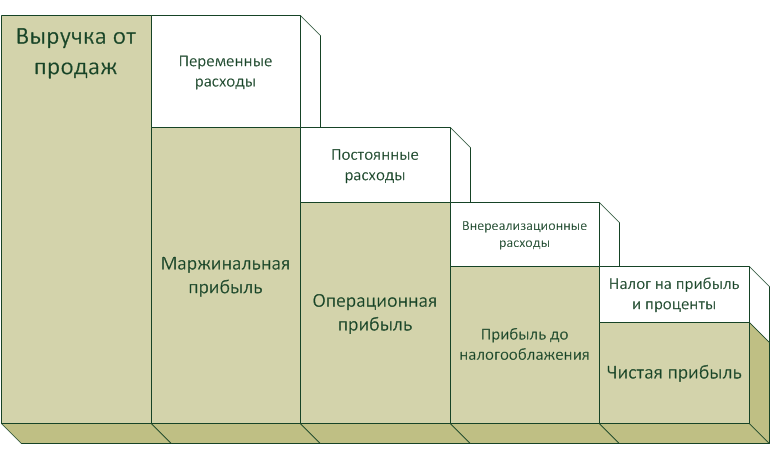

Виды маржи при оценке прибыльности бизнеса

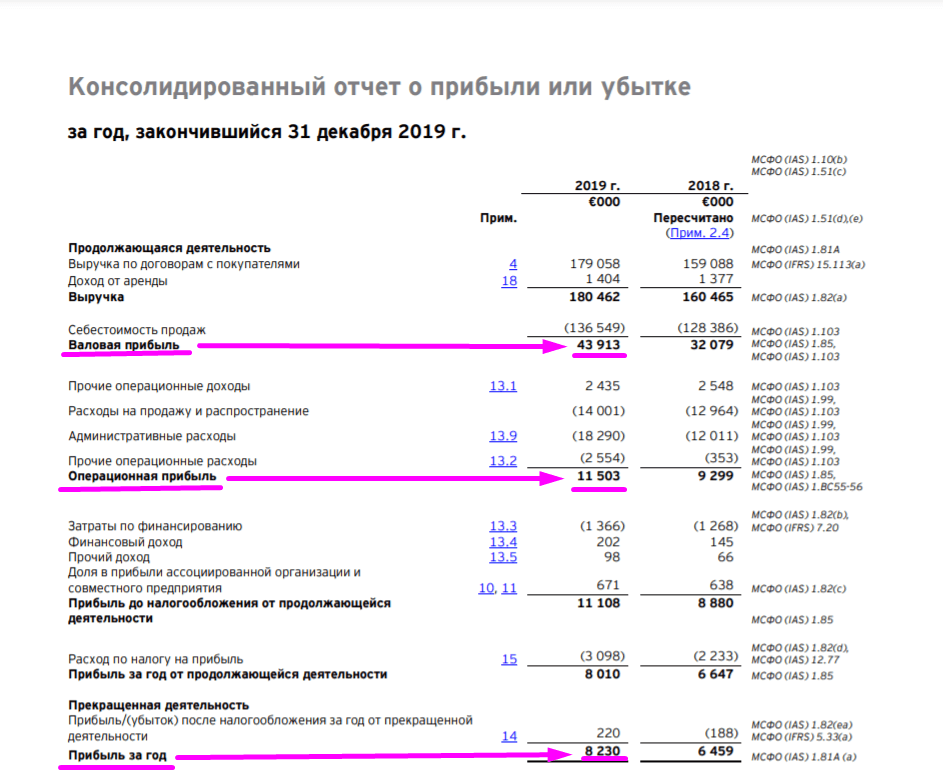

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

- Валовую прибыль, или валовую маржу — общую выручку за вычетом себестоимости проданных товаров.

- Операционную прибыль, или операционную маржу — выручку за вычетом стоимости проданных товаров и операционных расходов.

- Чистую прибыль, или чистую маржу — выручку за вычетом всех расходов, включая проценты и налоги.

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

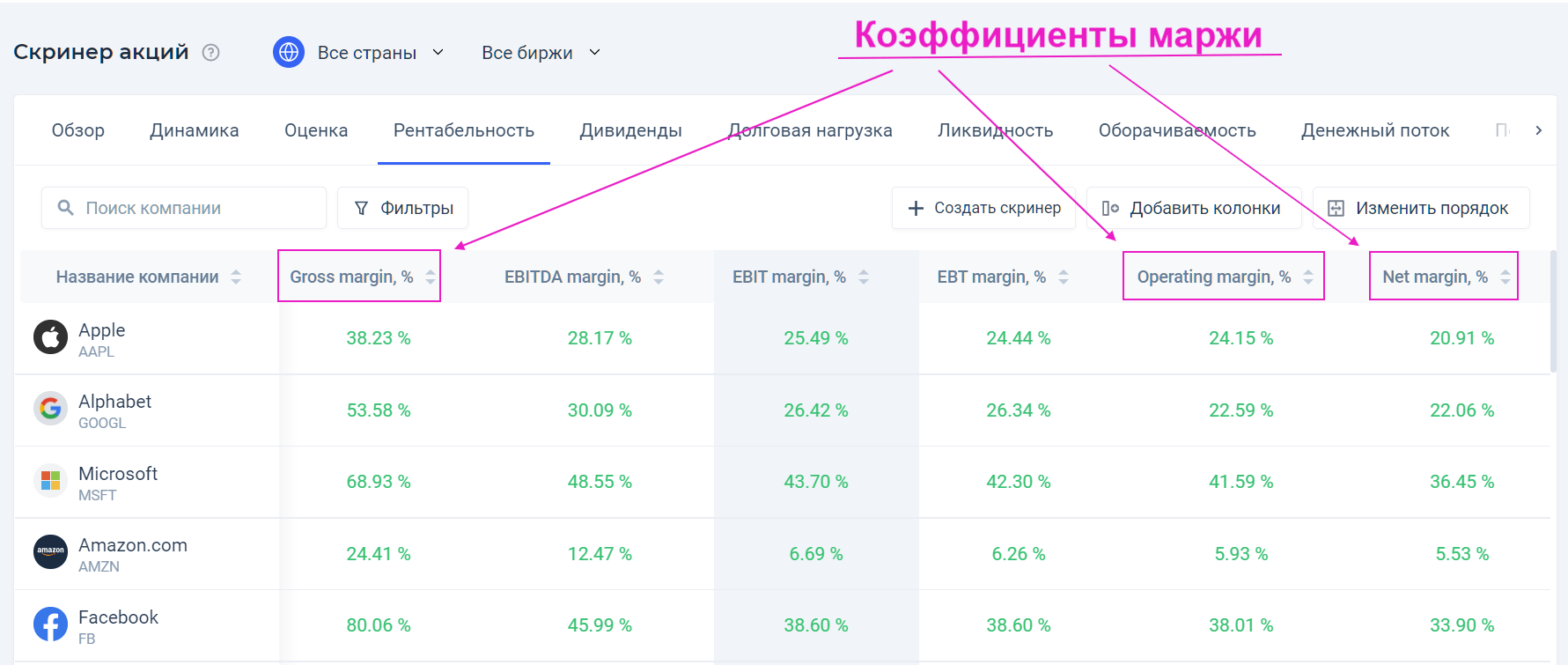

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль ÷ Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль ÷ Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль ÷ Выручка × 100%

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

Не стоит путать термины «маржа» и «маржа валовой (операционной, чистой) прибыли». Правильное название последнего термина звучит как «коэффициент маржи валовой (операционной, чистой) прибыли». Но в обиходе наименования зачастую упрощают и поэтому говорят «маржа валовой прибыли», при этом подразумевая коэффициент.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компания и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

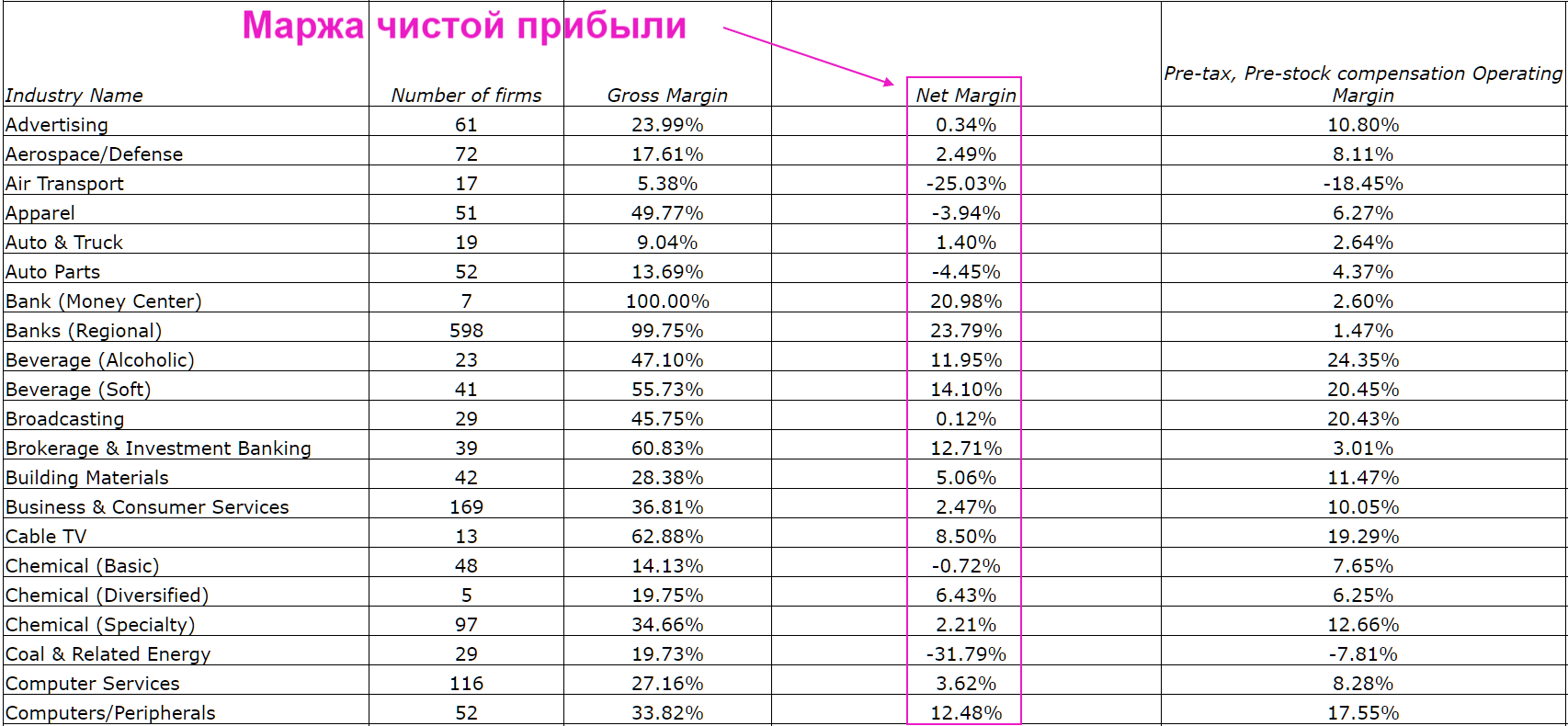

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.

Источник: www.unisender.com

Как увеличить маржинальность строительной компании с помощью информационных технологий? (На правах рекламы.)

Строительная компания, работающая на рынке загородного жилья, решила внедрить систему управления ресурсами предприятия. IT-специалисты фирмы выбрали дорогостоящее решение производства США. Закупка серверов, ПО и внедрение обошлись компании в 25 млн рублей. После завершения проекта выяснилось, что часть функционала компании не нужна.

Поддержка решения требовала втрое больше ресурсов по сравнению с аналогичной российской системой. Это финансовые затраты на аренду оборудования, время IT-специалистов на обслуживание системы, а аналитиков – на ее модернизацию и т. д. Но вернуть потраченные деньги было уже невозможно.

Такая ситуация – не редкость на строительном рынке. Согласно исследованию, проведенному аналитическим агентством Gartner в 2015 году среди строительных компаний, только 35% внедренных IT-решений принесли пользу бизнесу. Из них лишь 8% увеличили прибыль компании. Большая часть внедренных IT-решений стала убыточной:

- 65% проектов не окупились;

- 20% проектов оказали негативное влияние на бизнес компании.

Несмотря на такую статистику, при грамотном подходе траты на IT окупят себя и принесут прибыль. Как внедрять высокие технологии в строительных компаниях, расскажем в этой статье.

Повышаем эффективность внедрения IT-проектов

Низкое качество реализации IT-проектов связано со сложившейся политикой корпоративного управления: топ-менеджмент рассматривает IT как «черный ящик». Опыт работы КСК ГРУПП со строительными компаниями показывает следующую закономерность: решения о развитии IT принимаются IT-директорами самостоятельно. При формировании стратегии развития решаются только задачи самого IT-департамента, а не стратегические бизнес-цели компании. Показатели надежности и безопасности информационных сервисов не всегда совпадают с требованиями бизнеса. Это приводит либо к перерасходу бюджета, либо к сбоям в работе внутренних процессов компании.

Например, в мае 2016 года строительная компания проиграла электронный аукцион на сумму 48 млн рублей из-за сбоя сетевого оборудования. Это произошло из-за того, что IT-департамент не рассматривал тендерную деятельность как важное направление развития компании. Основные ресурсы подразделения были задействованы в проектах учета рабочего времени сотрудников за компьютером и модернизации сервиса IP-телефонии. Хотя решение этих задач можно было отложить.

Для изменения ситуации требуется преобразовать управленческую модель организации, согласно рекомендациям международных стандартов IT Governance: пересмотреть участие высшего руководства в работе и развитии информационных сервисов и IT в целом. Ответственность за направление развития IT должна в равной степени делиться между бизнесом и IT.

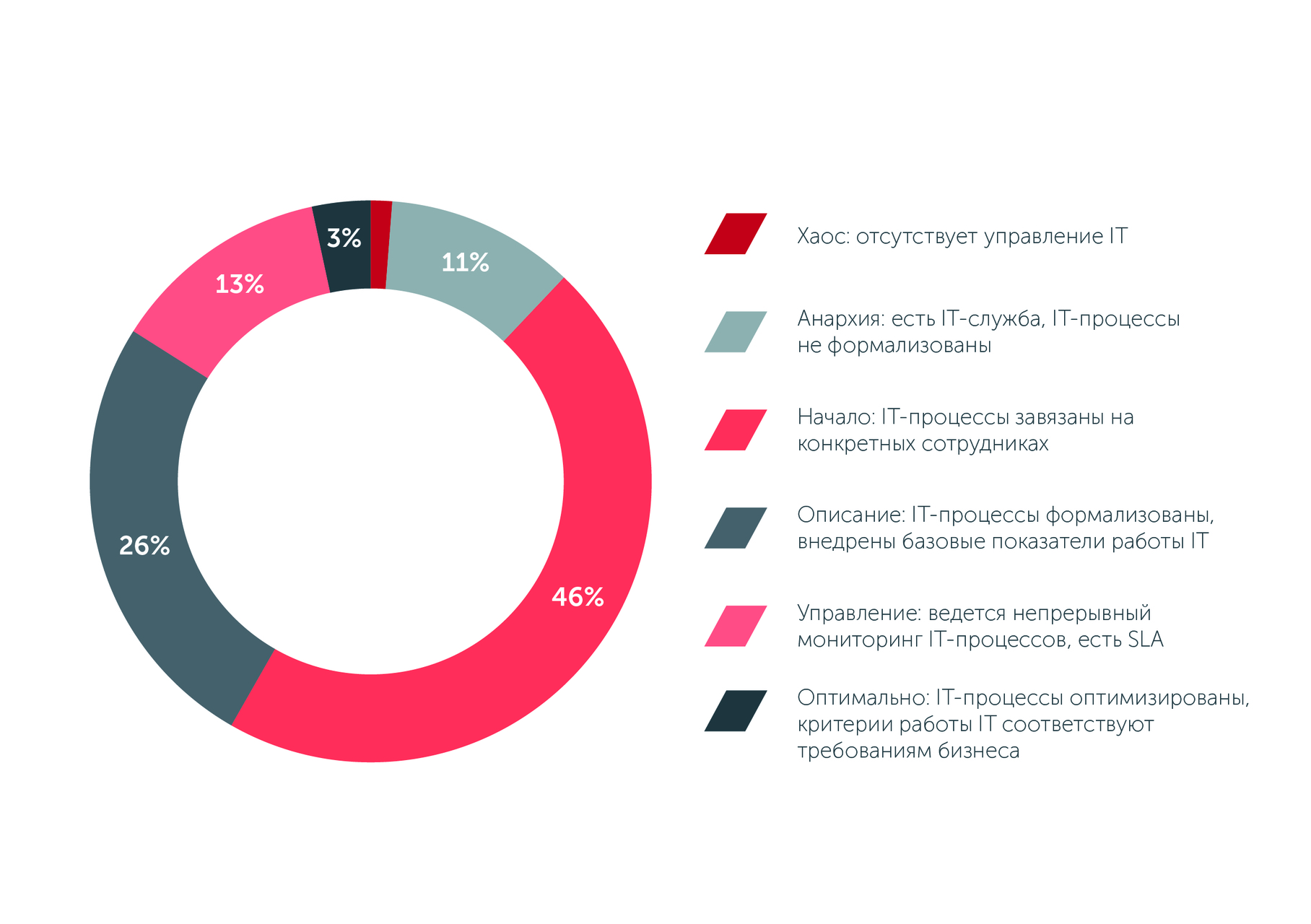

Исследование, проведенное компанией Intelligent Enterprise в 2014 году, показало, что IT-стратегия разработана только у 52% строительных компаний. В 36% случаев сформированная IT-стратегия не коррелирует со стратегией развития компании.

По данным Intelligent Enterprise, только в 3% строительных компаний цели IT-подразделений соответствуют общим целям бизнеса

Повышаем прозрачность работы службы IT

Прозрачность работы IT для бизнеса – это понимание:

- чем заняты сотрудники IT;

- на что тратится бюджет IT;

- какие у IT существуют проблемы и как они решаются.

Для прозрачной работы IT необходимо внедрить «систему координат», показывающую, насколько эффективно служба IT выполняет требования бизнеса. На языке IT «система координат» называется соглашением об уровне обслуживания (Service Level Agreement или SLA). Это «договор» между бизнесом и IT. С одной стороны, он фиксирует требования бизнеса к IT (надежность систем управления проектами, доступность сервисов защищенной телефонии, тиражирование IT-инфраструктуры на новые объекты и т. д.), а с другой – согласие IT выполнять эти требования с заданными параметрами качества.

Прозрачность с точки зрения финансирования IT достигается путем фиксации в SLA стоимости внедрения и поддержки IT-сервисов: электронной почты, интернет-магазина, телефонии, «1С», CRM и др. Это позволяет управлять соотношением цена/качество и оптимизировать стоимость расходов на IT. По статистике КСК ГРУПП, такой подход позволяет сократить расходы на IT до 30%. Контроль работы службы IT обеспечивается путем внедрения и постоянного контроля параметров SLA.

Управляемость IT-инфраструктуры позволяет оперативно адаптироваться в соответствии с новыми трендами и получить конкурентные преимущества перед остальными игроками на рынке. Это достигается путем сокращения сроков внедрения новых IT-решений и модернизации текущей информационной инфраструктуры. Повышение управляемости достигается за счет внедрения облачных решений и формализации IT-процессов.

В компании, занимающейся строительством коммерческой недвижимости, внедрение SLA позволило сократить бюджет на поддержку IT-систем на 25%. В абсолютных величинах – это 108 000 рублей ежемесячно. Срок внедрения и перестройки IT-процессов занял три месяца. Стоимость проекта составила 650 000 рублей. При этом повысился уровень качества работы ключевых для бизнеса сервисов.

Модернизация IT-инфраструктуры, состоявшая в переносе серверов в виртуальную среду, позволила сократить время внедрения новых информационных систем и внесения изменений в существующие на 40%.

Как с помощью IT увеличить прибыль компании

IT увеличивает маржу компании за счет двух направлений: сокращение затрат внутри компании и обеспечение конкурентных преимуществ.

По нашей практике, снижение затрат в строительных компаниях достигается путем автоматизации следующих рабочих процессов:

- автоматизация управления внутренними ресурсами компании (ERP);

- автоматизация управления проектами;

- автоматизация бизнес-процессов (согласование договоров, закупки оборудования, заявлений на отпуск и т. д.) и документооборота (BPM и ECM);

- автоматизация подготовки и получения управленческой отчетности;

- надежная защита коммерческой тайны и конфиденциальной информации: клиентской базы данных, списка поставщиков и подрядчиков, управленческой отчетности, финансовых показателей проектов, конкурсных заявок и т. д.

Конкурентные преимущества достигаются за счет развития существующих в компании процессов в тесной связи с IT:

- открытия новых каналов продаж: создание интернет-магазина, продвижение сайта на поисковых площадках, продвижение компании в социальных сетях;

- внедрения новых подходов в управлении взаимоотношениями с клиентами: автоматизация кол-центров, установка CRM-систем;

- ускорения сроков ввода объекта в эксплуатацию за счет автоматизации процессов логистики и проектного управления.

Например, компания, занимающаяся строительством загородного жилья, с помощью IT-решений смогла сократить сроки ввода объекта в эксплуатацию в среднем на 17%.

Практические шаги по модернизации IT

Начинать модернизацию IT следует с проверки текущего состояния IT-инфраструктуры, информационных сервисов и квалификации IT-персонала. В рамках проверки оценивается соответствие текущих бизнес-задач и IT-ресурсов компании.

При аудите IT среди наших клиентов мы в двух случаях из трех наблюдаем поддержку существующих IT-сервисов и выделение незначительных ресурсов на развитие автоматизированных систем учета проектных ресурсов (людские ресурсы, строительная техника, ГСМ, строительные материалы). В большинстве компаний такой учет ведется в Excel. Это приводит как к росту трудозатрат и сроков проекта, так и к банальному воровству на объектах строительства.

Для аудита приглашайте команду экспертов, в которую входят специалисты в сферах IT, HR и управленческого консалтинга. Это позволит объективно оценить IT- и бизнес-процессы.

В процессе аудита совместно разрабатывается «дорожная карта» оптимизации процессов IT и распределения зон ответственности. «Дорожная карта» – это перечень проектов, которые необходимо внедрить. Проекты ранжируются в зависимости от их критичности для бизнеса. Каждый проект должен содержать бюджет, сроки реализации и измеряемые показатели эффекта от внедрения для бизнеса.

От проведения аудита до внедрения IT Governance и соглашения SLA требуется активная работа внешних консультантов, топ-менеджмента и IT-департамента компании. Ни один консультант не знает ваш бизнес лучше вас. Консультанты при этом обладают необходимыми навыками и опытом для проведения экспертизы рынка и конкретной бизнес-модели, а также решения сложных нетиповых бизнес-задач.

Наш опыт показывает, что совместные усилия консультантов и руководителей строительных компаний позволяют выстроить эффективную модель управления IT и добиться следующих показателей в работе компании:

Источник: kskgroup.ru

Управление строительной фирмой: какие цифры надо знать, часть 1

Строительный менеджмент

Какие цифры вам жизненно важно знать, если вы управляете небольшой строительной фирмой (часть 1, менеджмент)

Коллега, в этой статье мы с вами будем разбираться в kpi строительной компании.

То есть, какие показатели управления строительной фирмой вам надо отслеживать, чтобы быть в курсе, что происходит с вашим бизнесом.

Это первая часть, и в ней мы поговорим о цифрах, которые относятся больше к менеджменту небольшой строительной фирмы.

Вторая часть будет посвящена маркетингу.

Зачем следить за цифрами строительной фирмы

Ваш бизнес работает. Он что-то производит (прибыль), и что-то потребляет (деньги, время, другие ресурсы).

Если вы не знаете соотношения между тем, что бизнес потребляет, и тем, что производит, то вы — в большой опасности.

Ко мне на консультацию время от времени приходят коллеги, которые формулируют одну и ту же проблему: пашу, как Папа Карло, а денег нет.

Это — типичная проблема несбалансированного бизнеса. И один из корней этой проблемы в том, что владелец не хочет вникать во всю эту заумь: отслеживать коэффициенты, следить за ключевыми показателями производительности (KPI) и прочим.

Его можно понять: он хочет ремонтировать квартиры или строить дома. Он знает, как клеить обои, чтобы было не видно швов, и сам может показать, как вязать арматуру для фундамента.

Сложность в том, что от него это уже не нужно. Главная его задача — работать головой. А он привык руками.

Расставаться со старыми привычками всегда сложно, и это — болезненный процесс.

Как только вы начинаете избавляться от привычных способов мышления и поведения, ваше эго начинает бить тревогу: «На меня покушаются! Меня хотят убить! Спасите-помогите!».

И подсовывает вам всякие более привычные вопросы, чтобы отвлечь.

То, вдруг, начнет судорожно искать в Интернете информацию о том, где купить саморезы.

То захочет съездить на объект вместо прораба, заехав по пути в строительный магазин, чтобы «человека лишний раз не гонять, все равно, сам еду».

И пока вы заняты этим «сверхважным» делом, вы не можете делать ничего по-настоящему значимого для своего бизнеса.

А ваши подчиненные ждут от вас именно этого, а не привезенного ведра саморезов и не рассказов на объекте о том, как в ваше время вы делали то, с чем они и так справляются.

Ваша задача в другом. Забудьте об микроменеджменте и вникании в процессы.

Для этого есть прораб.

У вас нет? Тогда не читайте дальше. Бесполезно.

Пока вы сами «прорабите», у вас никогда не будет времени заниматься более важным.

Настоящая работа начинается, когда вы делегировали всю «мелочевку» и высвободили себе время для стратегии. Кроме вас с ней никто не справится.

И один из аспектов такой стратегической работы — это сбор и анализ показателей.

Кстати, если вы еще не скачали чеклист удвоения прибыли строительной фирмы, сделайте это прямо сейчас: СКАЧАТЬ БЕСПЛАТНО

Какие показатели надо отслеживать при управлении небольшим строительным бизнесом

Скажу сразу, эта статья не претендует на исчерпывающее руководство. Дочитав до конца, вы будете знать несколько критически важных для управления небольшой строительной фирмой показателей.

По мере вашего развития, как руководитель и предприниматель, вам понадобится знать больше.

Но даже если вы знаете и отслеживаете все показатели, о которых я здесь напишу, то лишний раз удостовериться, что вы на правильном пути, никому не помешает.

Чистая прибыль вашей строительной фирмы

Вы же занимаетесь этим ради прибыли, я правильно понимаю? Если нет, то я вам не смогу помочь.

Конечно, на каком-то этапе развития вашему бизнесу понадобится какая-то бОльшая цель, иначе вы упретесь в потолок.

Но даже тогда о прибыли нельзя будет забывать.

- какую чистую прибыль приносит средний объект (в рублях);

- какова среднемесячная чистая прибыль (за год, в рублях);

- какова средняя годовая чистая прибыль (за все время работы, в рублях);

- какова доля чистой прибыли в марже (в процентах).

Расходы по объектам

Одним из важнейших методов контроля и управления финансовым состоянием строительной фирмы, иначе говоря, финансового менеджмента в строительстве, является контроль факторов, влияющих на долю расходов в общем денежном потоке фирмы.

Интуитивный вывод о том, что с ростом выручки растет прибыль, может быть абсолютно неверным и принести со временем множество неприятных открытий.

Нельзя отслеживать один показатель и пренебрегать другими.

Пример с загородными отделочными работами

К вам приходит заказчик, которому, например, надо обшить дом сайдингом.

Вы рады. Новый заказчик = увеличение оборота.

Предположим, общий чек получился на 150 т.р. О налогах скромно умолчим и не будем сейчас брать их в расчет.

Неплохие деньги, учитывая, что, в среднем, они отрабатываются дней за 10, а объектов может быть штук 10-15 одновременно. Оборот в 4,5 млн. руб. вполне достижим в больших городах в сезон, если хватает людей и управление организовано эффективно.

1. Половина из этих денег уходит на оплату материалов и доставки. (Рассматриваем общий случай)

2. Половина из оставшихся 75 т.р. уйдет на оплату труда рабочих на объекте.

3. Из оставшихся 38 т.р. вам придется оплатить работу прораба, бензин, который будет выжигать прораб в процессе езды на объект и по поставщикам (это если ваш прораб настолько суров, что рассчитывает, заказывает и оплачивает материалы и расходники сам; если он не успевает делать это все, в производственно-финансовую схему попадает менеджер по закупкам или менеджер проекта, которые тоже, как ни странно, хотят есть).

4. Из оставшихся денег вам нужно отложить в стабфонд (если у вас его нет, сочувствую и советую сформировать: если в вашем судне нет пробоин прямо сейчас, никто не гарантирует, что они не появятся завтра), какую-то часть затратить на постоянные расходы фирмы (амортизация, канцелярия, бухгалтерия, реклама и т.д.).

5. Из крох, которые вы, со слезами на глазах видите в ящике своего стола, вам остается раздать зарплаты топ-менеджменту, если вы не единственный его представитель в фирме, а остаток поделить с соучредителями, если они есть.

Поскольку все, что написано, наговорено в аудио и снято на камеру на этом сайте, относится к увеличению этого самого пятого пункта, т.е. к повышению прибыльности строительной фирмы, давайте проанализируем, как на него влияет, например, удаленность объекта от города.

После п.1 и п.2 у нас остается 38 т.р.

Если объект удален, скажем, на 50 км, это час езды туда и час обратно. При расходе 10 л на 100 км, получаем 10 л на каждую поездку туда-обратно. Около 280 рублей на бензин. (Примечание: когда я писал первую версию этой статьи, 92-й бензин стоил 28 рублей за литр).

Вы сами, ваш менеджер проекта или прораб съездят туда, как минимум, 6 раз. 1700 руб. Плюс время, которое, как известно — деньги. 12 часов на дорогу. Зарплата прораба может быть разной, привязанной к выручке с объекта, прибыли или, вообще, фиксированной.

Предположим, она равна 250 руб./час, что в месяц составляет примерно 40 т.р.

Получаем 1700+3000=4700 рублей, которые тратятся только на перемещения.

Чаще всего транспортные расходы изначально включаются в смету отдельной позицией. Все считают их по-разному, но в-основном это процент от стоимости материала и процент от стоимости работ.

Посмотрим, какова доля разъездов ИТР в нашем случае: 4700/150000*100=3,13%.

Доля разъездов в выручке фирмы после оплаты труда рабочих: 4700/38000*100=12,37%

Совсем немного, хотя и неприятно.

Но если удаление от города 100 км, получаем (20*28+4*250)*6=9360 рублей.

Доля в общем денежном потоке с объекта: 9360/150000*100=6,24%

Доля в выручке после выплаты рабочим: 9360/38000*100=24,63%.

Почти четверть заработанных фирмой денег уходит в выхлопную трубу вместе с усталым мужественным взглядом прораба на дорожное полотно.

При всем этом вы не должны убивать заказчика общей суммой по смете, иначе он плюнет на ваши маркетинговые усилия по его привлечению и наймет гастарбайтеров возле любого строительного магазина.

Получается, что выручка обгладывается расходами, как кость собаками.

И после сдачи объекта вы можете с удивлением отметить, что в кармане по дороге домой ничего не шуршит.

И это будет горько и странно: время идет, машина работает, а движения нет.

Конечно хорошо, что прораб, рабочие и все остальные при деле. Но у вас-то, как у директора, цели другие. То, что вы кормите своих людей и не даете им засидеться — очень хорошо. Но для чего вам нужен бизнес?

Иногда разумнее отправить заказчика к конкурентам. Но все надо считать. Вы должны знать границы, за которые вам уже неинтересно заходить.

Знание этих границ существенно сокращает время на принятие решений. И доля транспортных расходов ИТР в выручке — это только одна из них.

Есть еще расходы на материалы и комплектующие по каждому объекту.

Ежемесячные расходы строительной фирмы (операционные расходы)

Мы все — не в большом бизнесе, расходы которого могут в разы превышать нашу выручку.

Но, каким бы небольшим ни был ваш бизнес, его, все равно, приходится кормить, причем, регулярно.

Каждый месяц вы тратите деньги на аренду офиса (если он у вас есть), телефон, хостинг ваших сайтов (обычно он оплачивается за год, но полезно будет разбить на месяцы для наглядности), зарплата бухгалтера (если он у вас есть) и всех, кто сидит на окладе, налоги и сборы, отчисления в фонды и т.д.

Иначе говоря, есть какая-то сумма, которую вы должны «заслать наружу» каждый месяц, независимо от того, есть ли у вас заказы, и сколько их у вас есть.

Эти расходы называют операционными, и они нужны, чтобы поддерживать жизнедеятельность вашего бизнеса.

И если вы не знаете эту сумму, то вы — в большой опасности. Потому что часть вашей маржи прибыли уходит именно туда.

Маржа

Маржа — это ваша наценка поверх прямых расходов.

Как правило, от объекта к объекту она не меняется в процентном соотношении, но меняется в рублях.

Поэтому полезно знать среднюю маржу как в процентах, так и в денежных единицах.

Маржа — это разница между деньгами, которые вам заплатил заказчик за строительные или отделочные работы и материалы (выручкой), и деньгами, которые вы заплатили рабочим и поставщикам материалов (прямыми расходами).

Понятно, что маржа зависит от цены, которую вы устанавливаете на услуги по каждому объекту.

Задача маржи — покрыть операционные расходы и принести чистую прибыль вам, как владельцу небольшого бизнеса в строительстве или отделке помещений.

Кстати, ваше ценообразование может рассчитываться, исходя из минимальной маржи и исходя из конечной цены. Но о ценообразовании — в другом месте.

Отчисления в фонды

Фонды — это ваша подушка безопасности.

Я когда-то написал большущую статью о фондах, не буду повторять написанное ранее.

Сколько денег вы отчисляете в фонды, и как это делаете — очень важный показатель.

У вас нет фондов? Зря.

Есть? Вы молодец.

Как вы пополняете фонды? Это отчисления с каждого первого аванса или с каждого финального платежа по объекту? Или просто каждый месяц процент от месячной выручки?

Определитесь с этими цифрами, это важно.

Что делать с этими цифрами

Показатели, которые я перечислил, надо, в первую очередь, отслеживать и фиксировать.

Через некоторое время вы начнете замечать динамику: как показатели меняются в зависимости от сезона и от ваших действий при работе над бизнесом.

Цифры всегда говорят правду. Поэтому, даже если вам кажется, что все в порядке, а цифры говорят иначе, бейте тревогу: беда близко.

У отслеживания показателей есть полезный побочный эффект.

В какой-то момент вы прекращаете погружаться в детали и часть вашего внимания высвобождается для более важных вещей.

Так происходит, потому что вы начинаете чувствовать свой бизнес с помощью показателей, и вам уже не надо вникать и погружаться.

Я лично стремлюсь к тому, чтобы бизнес отнимал меньше времени и сил, поэтому такое высвобождение внимания для меня — самое то.

Кстати, один из проверенных способов упростить управление бизнесом — представить его как систему рычагов.

В следующей статье поговорим о показателях маркетинга.

Понравилась статья? Поделитесь ею с вашими друзьями ВКонтакте, Одноклассниках или на Facebook.

Источник: dmitrykireev.com