Прежде чем оформить ипотеку с материнским капиталом, отфильтруйте 395 предложений по критериям. После чего подберите оптимальный вариант, заключив сделку с одной из 101 компании по ставке от 4% на 05.10.2022. Всего в каталоге 101 банк.

- Онлайн-заявка на ипотеку

- Льготная ипотека

- Семейная ипотека

- Квартира в новостройке

- Ипотека со скидкой от застройщиков

- Квартира на вторичном рынке

- Рефинансирование ипотеки

- Ипотека для IT

- Ипотечное меню

- Многодетным семьям

- Без подтверждения дохода

- На долю в квартире

| Продукт | Банк | Ставка | Платеж | ||

| Вторичное жилье | ВТБ | 9,90 % | 14 376 ₽ | Подробнее | Оставить заявку |

| Готовое жилье | Московский Индустриальный Банк | 9,95 % | 14 426 ₽ | Подробнее | Оставить заявку |

| Вторичное жилье | РНКБ | 7,20 % | 11 810 ₽ | Подробнее | Оставить заявку |

| Вторичный рынок | Промсвязьбанк | 9,70 % | 14 178 ₽ | Подробнее | Оставить заявку |

| Готовое жилье | Альфа-Банк | 8,40 % | 12 923 ₽ | Подробнее | Оставить заявку |

| Квартира | Банк Открытие | 9,79 % | 14 267 ₽ | Подробнее | Оставить заявку |

| Готовое жилье | Банк Жилищного Финансирования | 10,20 % | 14 675 ₽ | Подробнее | Оставить заявку |

| Ипотечное жилищное кредитование | Россельхозбанк | 9,70 % | 14 178 ₽ | Подробнее | Оставить заявку |

| Готовое жилье | Банк Уралсиб | 13,39 % | 17 992 ₽ | Подробнее | Оставить заявку |

| На готовое жилье «под ключ» | Ипотечный консультант Банки.ру | 10,30 % | 14 775 ₽ | Подробнее | Оставить заявку |

| Недвижимость на вторичном рынке | Совкомбанк | 6,04 % | 10 781 ₽ | Подробнее | Оставить заявку |

| Приобретение готового жилья | СберБанк | 9,90 % | 14 376 ₽ | Подробнее | Оставить заявку |

| Квартира | Росбанк | 8,20 % | 12 734 ₽ | Подробнее | Оставить заявку |

| Специальные предложения | СМП Банк | 4,00 % | 9 090 ₽ | Подробнее | Оставить заявку |

| Зеленая ипотека | Центр-инвест | 7,50 % | 12 084 ₽ | Подробнее | Оставить заявку |

Предложения месяца

Предложения застройщиков

Ипотека от 0,01% до 30 лет на квартиры бизнес-класса

Материнский капитал, как первоначальный взнос в ипотеку!Покупаем квартиру или дом!

Квартиры комфорт- и бизнес-класса

Ипотека с низкой ставкой на весь срок

Вся Москва из окон вашей квартиры

Квартиры бизнес-класса с отделкой White Box

Квартиры и апартаменты комфорт- и бизнес-класса

Отзывы об ипотеке

Подробнее

Материнский капитал выделяется для молодых семей с двумя и более детьми. Один из возможных путей его применения –– улучшение жилищных условий.

Причем использовать его допустимо как при покупке первичного, так и вторичного жилья. Ниже мы рассмотрим все плюсы и минусы ипотеки с материнским капиталом, а также пошагово разберем план действий для более быстрого заключения договора.

На что направить средства

- На первоначальный взнос –– от 20 % стоимости объекта. Оптимальное решение для тех, у кого недостаточно денег для внесения первой оплаты. В таком случае убедитесь в том, что кредитор готов принять государственную помощь в качестве первой выплаты. Если у вас отсутствуют личные дополнительные накопления, вам может быть отказано.

- На погашение задолженности. Прежде чем направить определенную сумму на погашение кредитования, уведомите банковского представителя. Срок перечисления средств составит один или два месяца.

- На выплату остатка. Узнайте, предусматривается ли комиссия за преждевременную выплату кредита.

Каждый банк имеет право на применение ряда ограничений на оформление ипотеки с материнским капиталом.

Требование к жилью и заемщику

- местонахождение в России;

- наличие всех необходимых благ цивилизации;

- пригодное состояние для жизни вне зависимости от сезона (не ветхая и не аварийная постройка).

Что касается личности клиента, то к ней выдвигаются строгие параметры. Принимаются заявления только от тех лиц, которые достигли возраста 21 год и имеют российское гражданство. Верхняя возрастная граница может варьироваться от 60 до 85 лет.

Особое внимание уделяется платежеспособности. Важно иметь официальный стабильный доход, который можно подтвердить, предоставив трудовую книжку и справку о доходах. Кроме этого, в учет берется доход ближайших родственников.

Аргументами в вашу пользу также послужат: наличие акций и облигаций, зарплатной карты этого банка, хорошей кредитной истории.

Алгоритм оформления документов

- Оформление сертификата.

- Определение цели реализации мер поддержки.

- Выбор банка-партнера.

- Сбор документов. В пакет входит паспорт, свидетельства (о браке, рождении детей, разводе, о смерти супруга), полис пенсионного страхования, военный билет (если капитал выдан на мужчину).

- Подача данных и получение одобрения.

- Получение нотариального заверения о том, что дети имеют долю в новой недвижимости.

- Заполнение заявления в Пенсионном фонде с указанием цели расходования средств.

- Подписание договора купли-продажи.

Основные преимущества получения ипотеки таким способом –– это возможность использовать средства до достижения ребенком трехлетнего возраста, приобретение собственного дома или квартиры с выделенными долями от покупки детям. Из явных недостатков можно выделить длительность процедуры и возложение долговых обязательств на оговоренный срок.

Какие банки предоставляют и одобряют ипотечный кредит с материнским капиталом?

На данный момент кредит на приобретение недвижимости с материнским капиталом можно получить в следующих банках:

Источник: www.banki.ru

Ипотека под материнский капитал

Выберите лучшие условия ипотеки с использованием материнского капитала в Москве в 2022 году! На 05.10.2022 вам доступно 8 предложений в 7 банках со ставками от 9,69% и первым взносом от 10 %, на сумму до 50 000 000!

3.0 1 745 отзывов

4.4 1 334 отзыва

* В таблице отобраны банки с самым маленьким платежом в месяц. Сумма платежей была рассчитана по исходным данным: стоимость недвижимости — 5 000 000 рублей, первоначальный взнос 20% и сроком на 15 лет

| ФК Открытие | от 9,69% | 17 930 ₽ | 225 836 ₽ |

| Автоградбанк | от 10% | 18 059 ₽ | 233 599 ₽ |

| Уральский Банк реконструкции и развития | от 10,9% | 18 438 ₽ | 256 321 ₽ |

| Фора-Банк | от 11,5% | 18 693 ₽ | 271 622 ₽ |

| Ланта-Банк | от 13% | 19 340 ₽ | 310 406 ₽ |

| Владбизнесбанк | от 20% | 22 519 ₽ | 501 188 ₽ |

| Банк СГБ | от 24% | 24 452 ₽ | 617 166 ₽ |

Ипотека с материнским капиталом в Москве

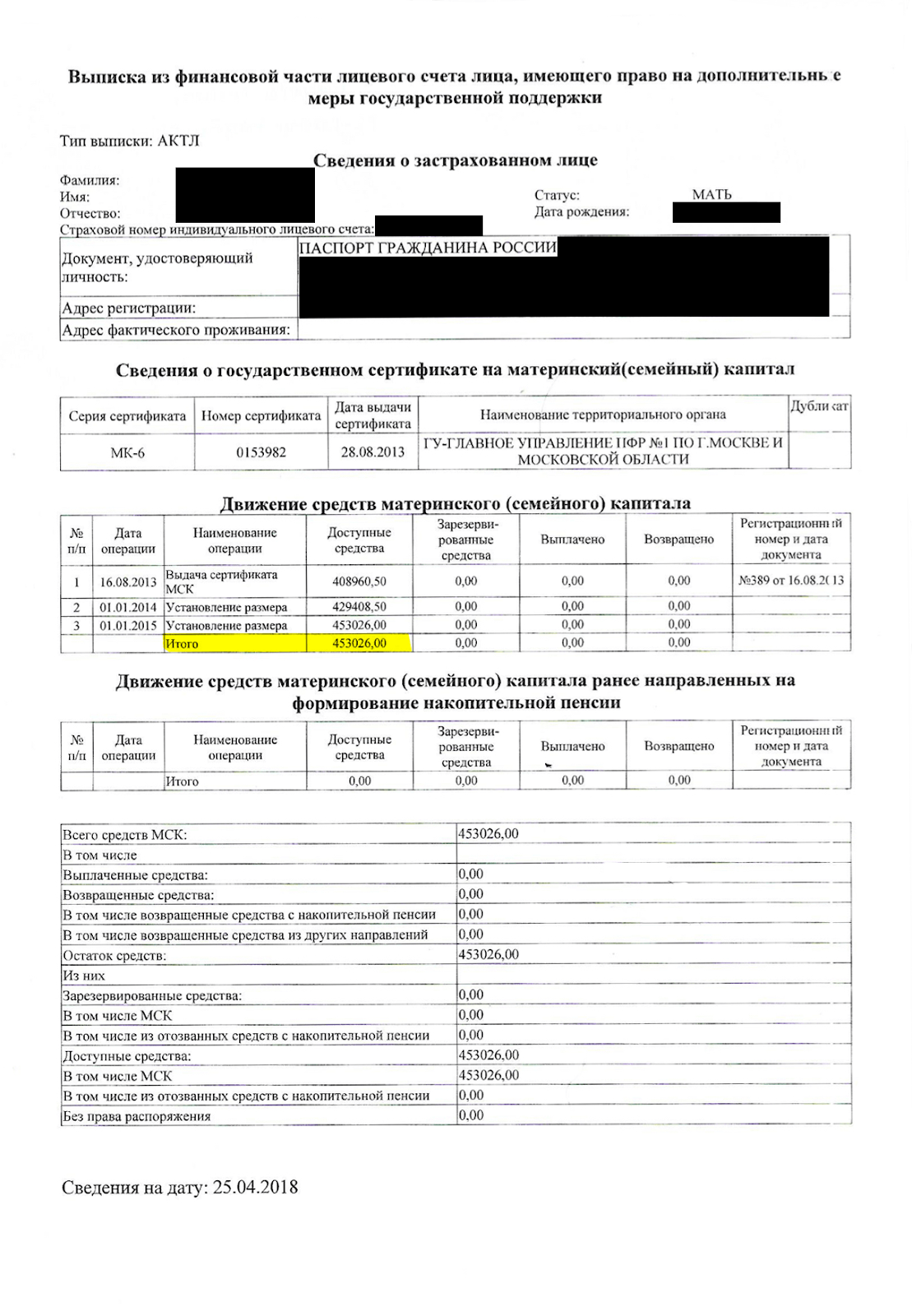

На страницах нашего сайта собраны предложения отечественных банков, готовых выдать ипотеку с маткапиталом в Москве. Программа поддержки семей с детьми реализуется в России с 2007 года. Величина предоставляемого в распоряжение родителей капитала составляет в 2021 году 483 881,83 руб. на первого и 639 431,83 на второго ребенка. Если льгота на первого уже получена, за рождение второго в период с начала 2020 г. предусмотрена доплата в размере разницы между двумя указанными выше суммами, то есть 155 550 руб.

Критериями выбора оптимальной ипотеки с маткапиталом как первоначальным взносом выступают:

- процентная ставка (определяется правилами банков, участвующих в реализации программы господдержки и варьирует в широких пределах);

- сумма кредитования (достигает 60 млн. руб. – в СберБанке, в рамках семейной ипотеки ограничивается 12/6 млн. руб. – в зависимости от региона);

- длительность финансирования (достигает предельного значения, равного 30 годам, хотя некоторые банки ограничиваются 20 или 25 годами);

- величина первоначального взноса (также устанавливается внутренним распорядком конкретного банка, для семейной ипотеки равняется, как минимум, 15% от стоимости жилья).

Наш сайт позволяет рассчитать условия, на которых можно взять ипотеку под материнский капитал. Для этого достаточно открыть онлайн-калькулятор переходом по двум ссылкам: «Развернуть условий» и «Рассчитать ипотеку». После указания исходных данных на экран выводятся параметры кредитования – сумма, процентная ставка и размере регулярной ежемесячной выплаты.

Условия материнского капитала на ипотеку

Одним из законных направлений расходования средств маткапитала становится улучшение жилищных условий ребенка. В том числе – через ипотечное кредитование. Деньги расходуются или в качестве первоначального взноса на ипотеку, или для погашения ранее оформленного кредита.

Чтобы использовать семейный капитал в подобных целях, достаточно предоставить в банк сертификат. Последний с середины апреля 2020 года может быть получен автоматические – при наличии персонального аккаунта матери на портале Госуслуги. Документ направляется в электронном виде на почтовый адрес личного кабинета в течение 15 дней после регистрации рождения ребенка. Альтернативный способ получения сертификата – направление заявления в ПФР любым из трех доступных способов: через региональное отделение, посредством МФЦ или на портале Госуслуги.

Источник: www.sravni.ru

Ипотека с материнским капиталом как первоначальный взнос

Материнский капитал, который матери могут теперь получить после рождения первого ребенка можно использовать для улучшения своих жилищных условий. В том числе, чтобы оформить ипотечный кредит и внести первый взнос.

Вопрос жилья после рождения ребенка стоит остро. Семья расширяется, и там где было комфортно жить вдвоем или втроем вдруг оказывается невероятно тесно. Хорошо если кроха спокойный, но если ребенок часто плачет, уединения становится мечтой. Ипотека с материнскимкапиталом как первоначальныйвзноспозволит воплотить эту мечту в реальность.

Материнский капитал, который матери могут теперь получить после рождения первого ребенка можно использовать для улучшения своих жилищных условий. В том числе, чтобы оформить ипотечный кредит и внести первый взнос. Помимо этого граждане могут использовать положенные средства на погашение уже взятого кредита или процентов по нему. Использование маткапитала возможно не только в полном объёме.

Использование выплаты доступно сразу после рождения ребенка или после того как было оформлено усыновление. Учтите, что банки не всегда охотно выдают кредиты под маткапитал, не считая его достаточным подтверждением платежеспособности человека. Как итог – трудности с оформлением ипотеки. В частности, особые условия для получения средств, если в качестве первоначального взноса выступает материнский капитал.

С 12 марта 2022 года проблема не исчезла полностью, но процедуру постарались существенно упростить, чтобы покупка недвижимости в ипотеку за счет маткапитала была доступнее. С инициативы Владимира Путина программа была переработана – в неё внесли поправки. Теперь сертификат можно оформить после рождения даже первого ребенка.

Для этого нужно собрать небольшой перечень документов и отправить их в ПФР. Сумма, которую могут получить родители, составляет 466 617 рублей. После рождения второго ребенка, доплатят ещё 150 тыс. Используют их, чтобы купить жилье, путем внесения первоначальноговзноса.

Использования маткапитала для ипотеки: можно ли и условия

Первоначальный взнос по ипотеке из материнского капитала можно было сделать, начиная с 2015 года. Помимо оформления ипотеки получатели сертификата могли использовать предлагаемые им средства на строительство или ремонт дома.

Погашение маткапиталом кредита возможно двумя путями:

- Деньги будут включены в тело кредита. Пенсионный Фонд перечислит их в банк и средства пойдут, чтобы частично погасить задолженность. После этого график платежей будет пересчитан, учитывая новые обстоятельства погашения. В итоге платить останется меньше. Такая операция возможно до того как ребенку исполнится три года.

- Деньги пойдут напрямую продавцу, минуя банковское учреждение. Данное обстоятельство должно обязательно включаться в договоре, тогда банк не вычтет проценты за возможность погашения долга. Заемщик будет вынужден платить только за ту сумму, которую ему выдали в банке. Подобная сделка более выгодна для заемщиков, но имеет весомый минус – она выполнима только после достижения ребенком трех лет.

Если заинтересовала ипотека в счет маткапитала, важно соблюдение некоторых условий. Например, в счет материнского капитала можно покупать только недвижимость, которая расположена на территории РФ. При этом недвижимость должна отвечать всем санитарно-техническим нормам. Жилье может быть приобретено на первичном или вторичном рынке (это обстоятельство на усмотрение покупателя).

Первоначальный взнос должен быть равен 10% и больше процентов стоимости недвижимости. Банки не редко требуют, чтобы семьи вносили и свои средства в качестве первоначального взноса. Даже если материнского капитала достаточно, чтобы ипотека была полностью покрыта. Самая распространенная схема, которую использует Сбербанк, когда банк требует 15% первоначального взноса и 5% средств заемщики должны заплатить из собственного кармана, без учета государственной помощи.

На дом, который куплен за счет первоначального взноса из материнского капитала или с его частичным использованием, оформляется долевая форма собственности. У каждого члена семьи будет в собственности своя часть. К членам семьи относят получателя сертификата, его супруга/супругу, детей пары.

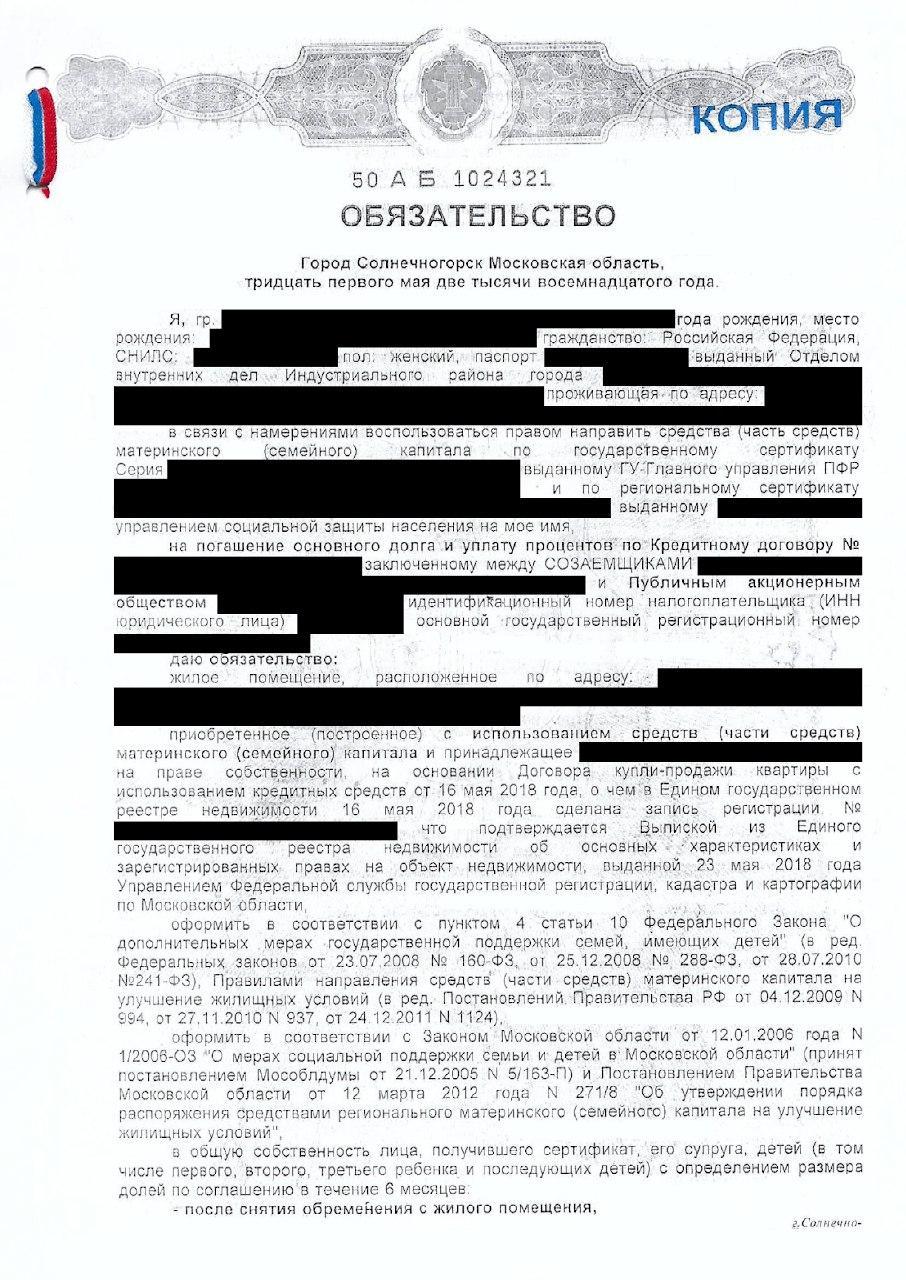

Бабушки, дедушки и т.п. не учитываются, даже если проживают вместе с получателями средств. Такой раздел невозможен пока задолженность перед банком за квартиру не будет выплачена, поскольку недвижимость находится в собственности банка. Для этого получатель должен составить обязательство и заверить его у нотариуса. После погашения всей суммы, будет проведен раздел квартиры.

Соблюдение этих условий гарантирует, что банк с большей вероятностью оформит ваш кредит. И можно будет рассчитатьпервоначальныйвзносматеринскогокапитала по ипотеке прямо сейчас. Сотрудники банка дадут согласие на получение средств, и родители смогут приобрести недвижимость для улучшения условий проживания своих детей.

Использование маткапитала в качестве первоначальноговзноса

Первый шаг после оформления первоначально взноса кредита – разобраться в его правильном использовании. Особенно если речь о материнском капитале, который будет применяться, как первоначальный взнос. В таком случае важно соблюдение определенного порядка:

| Обращение в банк | Заемщик должен выяснить, на каких условиях работает выбранное им банковское учреждение. Далеко не все организации готовы предоставить кредиты в счетматкапитала. Многие могут оказать, потому так важно выяснить, можно ли рассчитать на отобранный банк или лучше обратиться в другой. |

| Выяснение подробностей и подготовка | Когда банк готов удовлетворить кредитные обязательства, заемщик должен собрать документы, которые ему понадобятся в дальнейшем, заказать справку из ПФР, заполнить все нужные бланки и заявки. Также на этом этапе выясняется, какой остаток материнского капитала останется неизрасходованным. |

| Выбор подходящего жилья | Если заявка на кредит в банке была одобрена и средства вам выдадут, нужно подобрать жилье которое не только понравится семье, но и пройдет проверку Пенсионного Фонда. После чего банк сможет рассчитать окончательные условия сотрудничества. |

| Подписание кредитной документации | Если жилье подобрано, нужно собрать документы на выбранный дом и предоставить их в банк, чтобы подписать кредитные документы. |

| Передача документов о кредитуемом объекте | Эта операция должна быть проведена не позднее 90 дней с момента принятия положительного решения. |

| Регистрация права собственности | Заемщик должен обратиться в Росреестр, чтобы получить право на новую собственность. |

| Оформление кредита | Изначально долг будет стандартным, без средств из материнского капитала. В итоге сумма задолженности более высокая, чем могла бы быть. Когда средства из маткапитала поступят, долг пересчитают. Благодаря этому первоначальному взносу ежемесячные платежи станут меньше. |

| Перевод денег продавцу | Деньги рассчитываются в соответствии с договором купли-продажи. Чтобы выполнить эту операцию заемщик вынужден написать заявление позволяющее банку распоряжаться средствами маткапитала. Начиная с 12 марта 2022 года рассматриваемое заявление можно подать без посредничества ПФР, а сразу в банк. В фонде рассматриваемое заявление рассматривается месяц, но в 2022 году эта операция будет занимать 10 дней (рабочих). |

После этих манипуляций, квартира будет в распоряжении заемщика, апогашениеипотеки материнским капиталом закроет первоначальныйвзнос. Останется только немного подождать пока сотрудники банка смогут рассчитать окончательный взнос и ставки по кредиту, чтобы начинать его погашение.

Какие документы нужно подготовить

Чтобы взять кредит в Сбербанке нужно собрать папку документов. А если берете ипотеку в счет материнского капитала, количество бумаг заметно увеличивается. Ситуацию усложняет тот факт, что банки требуют от своих клиентов разные наборыдокументов. Потому перечень бумаг что требует Сбербанк, может не подойти или подойти только частично для другого. Потому прежде чем заниматься сборами документации желательно уточнить в банке принимают ли они материнский капитал, и на каких условиях.

Погашение ипотечного кредитования следует оформлять параллельно с процедурой покупки недвижимости. Это важно, поскольку в Сбербанке обязательно затребуют, чтобы заемщики принесли доказательства, что материнскийкапитал будет потрачен на покупку квартиры.

Ипотека с материнским капиталом как первоначальныйвзнос предполагает, что сумму должна быть потрачена на покупку полностью. Потому материнскийкапиталСбербанком сразу же переводится по предусмотренной законом схеме продавцу в качестве первоначальноговзноса. А остаток стоимости предоставляется Сбербанком. Чтобы доказать факт передачи средств по назначению, необходимо принести справку из пенсионного фонда, где должна быть прописана точная сумма материнского капитала.

Эта справка может быть получена не сразу. Процедура её оформления составляет около 3 дней, потому этот документ следует заказывать заблаговременно. Оформят её, если принесете паспорт, свидетельство о рождении ребенка, сертификат на маткапитал и СНИЛС. Важно иметь при себе копии этих документов, потому что снять их в отделении Пенсионного фонда можно не всегда. Также требуется написать заявление, чтобы выдали справку о размере материнского капитала.

Выглядит этот документ следующим образом. Его нужно отдать сотруднику банка, где оформляется ипотека, прежде чем подписывать кредитный договор.

Если делать взнос материнским капиталом при ипотеке для оформления такой сделки с банком обязательно нужно указать, что дети будут наделены правом собственности в покупаемой квартире. Но доля собственности не может быть передана до того момента, как кредит выплатят. Потому передавая документы в ПФР, там обязательно потребуют дополнительно оформленное официальное обязательство, которое гарантирует, что все члены семьи станут равноправными владельцами квартиры частично приобретенной за материнскийкапитал. Помимо того, что это обязательство должно быть правильно оформлено, его ещё должен заверить нотариус.

Например, если ипотечный кредит на себя оформляет жена, и банком не учитываются доходы мужа, она должна рассчитывать в приобретенной квартире доли для детей и мужа. Точно такая же ситуация, если ипотекарассчитывается на имя мужа. Если же происходит совместное оформление ипотеки на обоих супругов и первоначальный взнос идет в счет маткапитала, то они должны написать обязательство о передаче равных долей в квартире на детей. Нотариальное обязательство составляется совместно, от имени обоих родителей.

Обращаться к нотариусу следует сразу после того как право собственности будет зарегистрировано в Росреестре, потому там нужно взять выписку о регистрации. Также нотариусу нужно принести договор о купле-продаже, кредитный договор, паспорт собственника/собственников, брачное свидетельство, сертификат на маткапитал, свидетельства о рождении ребенка.

Готовится обязательство около 1-2 дней, и нужно ещё подготовить его заверенную копию. Оригинал будет в ПФР, а копия потребуется, чтобы в дальнейшем оформить право собственности на детей. Выглядит обязательство так.

Когда обязательство готово и есть его копия, заверенная у нотариуса, остается взять справку из банка, где была оформлена ипотека, собрать документы и передать их в Пенсионный фонд в ближайшее отделение, что расположено в месте регистрации или проживания заявителей.

В стандартный набор документов для перевода материнского капитала в счет ипотеки входит сертификат о получении материнского капитала, справка о выдаче кредита из банка, выписка из Росреестра о регистрации прав собственности на недвижимость, договора (кредитный и купли-продажи). Также нужны будут личные документы, такие как паспорт, СНИЛС, свидетельство о браке и рождении детей. Последним прикрепляется обязательство, составленное у нотариуса.

Попав в ПФР, для расчёта маткапиталом заявителю предложат написать заявление и заполнить данные в приложениях к нему. Не обязательно писать в кабинете, можно составить документ заранее, скачав нужный бланк на сайте фонда. Вносить данные нужно в точно таком виде, как они указаны в документах.

Внимательно заполняйте строку о назначении платежа, указав, что просите перевести деньги, как первоначальный взнос по ипотечному кредиту. В качестве основания укажите Приложения №2. Также впишите номер документа и дату выдачи.

Какие банки выдают ипотеку под маткапитал

В 2022 году ипотека в счет материнского капитала, который станет первоначальным взносом, выдается практически в любом банке. Для подтверждения этих слов, стоит сказать, что программа для получения кредитных денег с расчетом на материнский капитал имеется в таких крупных и популярных банках, как Сбербанк, ВТБ, Газпромбанк, Райффайзенбанк, Россельхозбанк, Банк Открытие и не только.

Список постоянно расширяется, поскольку ипотека в счет маткапитала становится все более популярным способом потратить деньги. А банкам выгодно предлагать выгодные условия сотрудничества, чтобы обращались именно к ним. Так процентная ставка во всех перечисленных банках на данный момент колеблется в диапазоне 7% или 9% годовых.

Также Сбербанк предлагают использовать материнский капитал при оформлении льготной семейной ипотеки. В таком случае процентная ставка на год будет ещё меньше, и составит 5%-6%, зависимо от того, в какой банк обратиться человек и в каком регионе он планирует покупать недвижимость.

Конкретные условия, что предлагают банки, отличаются зависимо от заведения, где родителями будет оформляться ипотека. Чтобы подробнее узнать условия расчета кредитования, следует обратиться за консультацией в банки, где сотрудники смогут рассчитать все нюансы. Например, Сбербанк предоставит исчерпывающую информацию об имеющихся у них программах оформления первоначальныхвзносов из материнского капитала. На основе этой информации будет проще выбрать тот банк, условия погашений кредита в котором наиболее комфортны.

Источник: prav.io