Когда можно потратить сертификат на строительство дома, какие условия при строительстве должны быть соблюдены, можно ли строить дом самостоятельно — ответы на эти и другие вопросы читайте в нашем материале

Материнский капитал на покупку квартиры в новостройке

Согласно Федеральному закону № 256 от 29.12.2006 г. о господдержке, купить жилье в новостройке с помощью материнского капитала можно готовым (по договору купли-продажи) и на этапе строительства (заключая договор долевого участия или вступая в жилищный кооператив). Для этого нужно обратиться в Пенсионный фонд (ПФР) с документами и заявлением о распоряжении.

Материнский капитал можно использовать для уплаты первоначального взноса или основного долга и процентов по кредиту или займу, обеспеченному ипотекой (включая льготную ипотеку 6 %), если им оплачивалась покупка первичного жилья. Средствами сертификата в этом случае можно распорядиться до того, как со дня рождения (усыновления) пройдет три года, и после этого срока.

Если недвижимость покупается в новостройке без ипотеки, то использовать сертификат можно будет только после этого срока, кроме тех случаев, когда кредит (займ) не будет предполагать залог недвижимости.

Как купить квартиру в новостройке на маткапитал?

Купить жилье на первичном рынке с использованием материнского капитала можно одним из установленных ст.10 закона № 256-ФЗ способов:

- по договору купли-продажи (в том числе с рассрочкой); ; ;

- оформив жилищный кредит или займ (включая ипотечные).

Потратить материнский капитал на ремонт квартиры в новостройке нельзя, так как это не предусмотрено законом № 256-ФЗ.

Органы ПФР разрешат направить средства сертификата на приобретение недвижимости на первичном рынке, если выполняются следующие условия:

- Квартира находится на территории РФ и отвечает установленным санитарно-техническим нормам.

- В приобретенном жилье должны быть выделены доли супругам и детям.

- Сделка, по которой покупается недвижимость, не противоречит закону, в том числе в ходе нее материнский капитал не должен быть обналичен.

Чтобы использовать маткапитал на покупку жилья в новостройке, нужно подать заявление и документы в Пенсионный фонд одним из предусмотренных способов:

- в территориальное отделение через представителя или лично;

- предоставив заявление и заверенные копии документов почтовым отправлением;

- через многофункциональный центр (МФЦ);

- с помощью Интернет-ресурсов (только заявление):

-

на сайте ПФР;

- единого портала Госуслуг.

Если отправляется электронное заявление, то остальные документы нужно подать за 5 рабочих дней, иначе распоряжение не будет одобрено.

Для покупки жилья в новостройке с помощью маткапитала потребуются следующие обязательные документы:

- паспорт РФ владельца сертификата (иное удостоверение личности и места проживания);

- свидетельство о браке и паспорт супруга, когда он указан, как сторона в сделке либо созаемщик;

- обязательство о выделении долей детям и супругу, заверенное нотариально, если оформить недвижимость в общую долевую собственность нельзя сразу.

При приобретении первичного жилого помещения по договору купли-продажи дополнительно понадобятся:

- копия договора купли-продажи;

- выписка из ЕГРН о праве собственности;

- если покупка в рассрочку — документ о размерах невыплаченной суммы по договору.

В отдельных случаях ПФР может потребовать дополнительные документы.

Ипотека на покупку квартиры в новостройке

Оформить целевой ипотечный кредит или займ на приобретение первичного жилья с использованием маткапитала можно до того, как со для рождения (усыновления) пройдет три года. Для этого можно обратиться в одну из организаций, предусмотренных ч. 7 ст. 10 закона № 256-ФЗ:

- банковскую или небанковскую кредитную организацию, находящуюся под контролем Центрального банка;

- кредитный потребительский кооператив (КПК) — включая сельскохозяйственные (СКПК);

- АО «Дом.РФ».

Чтобы направить материнский капитал на первоначальный взнос на приобретение жилья в новостройке, необходимо:

- Обратиться в выбранную организацию с кредитной заявкой и документацией. Каждое учреждение устанавливает свой требуемый перечень, но чаще всего необходимы:

- паспорт заемщика и созаемщика, если он есть;

- сертификат на материнский капитал;

- подтверждения трудовой занятости и дохода (копия трудовой книжки, справка о зарплате и др.);

- выданная ПФР справка об остатке маткапитала (в зависимости от условий кредитной организации, ее можно взять либо до обращения, либо предоставить после в установленный период).

- Выбрать жилое помещение после одобрения заявки.

- Предоставить документы на жилье в банк и подписать кредитную документацию.

- Зарегистрировать право собственности в Росреестре.

- Банк перечисляет кредитные средства продавцу.

- Обратиться в Пенсионный фонд с заявлением о распоряжении, предоставив, кроме обязательных документов и документов на жилье, следующие:

- кредитный договор (договор займа);

- прошедший регистрацию в Росреестре договор ипотеки.

Если обращение будет удовлетворено, то материнский капитал будет безналично переведен кредитной организации в течение одного месяца и 10-ти рабочих дней после регистрации заявления.

Кредитные средства можно использовать как на покупку по договору купли-продажи, так и на оплату долевого строительства или вступительного (паевого) взноса в жилищный кооператив.

В различных банках действуют разные правила использования маткапитала в качестве первоначального взноса. Так, например, Сбербанк не устанавливает ограничений, но сумма первого взноса должна быть не менее 15 %. В банке ВТБ, помимо материнского капитала, первоначальный взнос должен включать личные средства (маткапитал при этом может составлять не более 15 % от стоимости жилья).

Кроме первоначального взноса, сертификатом можно погасить основной долг и проценты по ранее взятому кредиту займу на покупку или строительство первичного жилья (в том числе и рефинансированному). Это можно сделать в несколько этапов.

Шаг 1. Обратиться в кредитную организацию за справкой о размере основного долга и процентов и уточнить, когда по регламенту учреждения необходимо написать заявление на досрочное погашение.

Шаг 2. Обратиться в ПФР с заявлением о распоряжении, обязательными документами и:

- копией кредитного договора (договора займа);

- зарегистрированным в Росреестре ипотечным договором;

- правоустанавливающими документами на жилье:

- выпиской из ЕГРН о праве собственности – если покупалась готовая квартира или жилой дом уже введен в эксплуатацию;

- копия прошедшего регистрацию договора долевого участия – если жилое помещение не введено в эксплуатацию;

- выписку из реестра членов кооператива – если кредитными средствами погашался вступительный либо паевой взнос в жилищный кооператив;

Заявление рассматривается Пенсионным фондом в течение месяца. После его одобрения маткапитал безналично перечисляется за 10 рабочих дней.

При погашении материнским капиталом основного долга и процентов кредитная организация может в одностороннем порядке уменьшить размер ежемесячного платежа, а не срок кредитования, потому возможность сокращения последнего необходимо уточнять у сотрудника при обращении.

Ипотека 6 процентов на покупку квартиры в новостройке

Чтобы оформить льготную ипотеку под 6 %, кроме условия о том, что жилье должно приобретаться на первичном рынке, должны выполняться следующие требования:

- Второй или (и) третий ребенок рожден не ранее 1 января 2018 года и не позднее 31 декабря 2022 года.

- Кредит (займ) оформлен после 1 января 2018 года. Если он взят раньше, то его можно рефинансировать, если, пока программа действовала, родился второй или третий ребенок.

- Величина кредитных средств не превышает:

- 12 млн. рублей – если квартира приобретается в Москве, Санкт-Петербурге и их областях;

- 6 млн. рублей – для недвижимости, покупаемой на территории других регионов РФ.

- Заемщик застраховал приобретенное жилье и свою жизнь.

- Не менее 20 % от стоимости квартиры оплачены личными сбережениями.

- Кредит или займ погашается одинаковыми ежемесячными платежами.

С 13 апреля 2019 года льготная ипотека действует весь срок кредита. Кроме того, согласно ч. 1 Постановления № 1711 от 30. 12.2017 года, ставку 6 % по кредиту или займу могут получить граждане, приобретающие вторичное жилье на территории сельских поселений Дальнего Востока, при условии выполнения остальных требований.

Можно ли купить квартиру без ипотеки?

На материнский капитал можно купить квартиру в новостройке без ипотеки до того, как со дня рождения или усыновления пройдет три года – ч. 1 ст. 10 закона № 256-ФЗ не устанавливает, что целевой кредит или займ должен быть ипотечным, то есть предусматривающим залог недвижимости кредитной организации.

Закон № 102-ФЗ от 16.07.1998 г. о залоге недвижимости определяет, что ипотека представляет собой одну из форм залога, обеспечивающего выполнение финансовых обязательств перед кредитором.

Чтобы купить квартиру в новостройке с помощью материнского капитала раньше того, как пройдет три года, родителям необходимо оформить жилищный кредит (займ), который не предусматривает залог приобретаемой недвижимости банку или иной организации. Таких предложений немного, и, как правило, они имеют ряд дополнительных ограничений.

Направить материнский капитал на первоначальный взнос или погашение основного долга и процентов по потребительскому кредиту или займу, который использовался на покупку квартиры в новостройке, нельзя, так как он нецелевой – факт приобретения недвижимости, скорее всего, придется доказывать в суде.

Если при покупке жилья на первичном рынке не используются кредитные средства, то распорядиться маткапиталом раньше 3-х лет с рождения (усыновления) нельзя.

Материнский капитал при покупке новостройки на этапе строительства

Средства сертификата можно направить на приобретение первичного жилья на этапе строительства, когда:

- заключается договор долевого участия (ДДУ);

- один из родителей является участником или вступает в жилищный кооператив (ЖК).

Если кредитные средства не привлекаются, то на указанные цели материнский капитал можно использовать только спустя три года со дня рождения (усыновления) ребенка.

Оплатить часть стоимости договора ДУ сертификатом можно, если устав застройщика это разрешает. Помимо маткапитала, для оплаты сделки у семьи должны быть личные средства.

Чтобы использовать материнский капитал на покупку жилья в новостройке по ДДУ, необходимо:

- Забронировать квартиру, предупредив застройщика об использовании сертификата.

- Подписать договор, содержащий пункт о рассрочке, потому как средства будут перечислены на счет в течение 1 месяца и 10-ти рабочих дней с момента регистрации заявления в ПФР.

- Пройти регистрацию договора ДУ в Росреестре.

- Внести часть оплаты самостоятельно.

- Подать в Пенсионный фонд с заявлением о распоряжении с обязательными документами и:

- копией договора ДУ, прошедшего регистрацию;

- документом, выданным застройщиком, в котором указан размер внесенной суммы и невыплаченного остатка.

При приобретении квартиры на этапе строительства в жилищном кооперативе материнский капитал можно использовать на вступительный или паевой взнос. Для этого владелец сертификата вместе с обязательными документами и заявлением о распоряжении должен предоставить в Пенсионный фонд:

- выписку из реестра членов кооператива (если ее взять нельзя, то подтверждение подачи заявления на вступление или решение о приеме);

- копию устава кооператива;

- справку о величине внесенных средств и остатке.

Заявление о распоряжении рассматривается в Пенсионном фонде месяц. Если оно будет удовлетворено, то материнский капитал безналично поступит за 10 рабочих дней.

Согласно ч. 1 и 5 ст. 47 закона № 215-ФЗ от 30.12.2004 г. «О жилищных накопительных кооперативах», право на приобретение (строительство) возникает после того, как выплачено не менее 30 % от суммы паевого взноса и истек минимальный срок его внесения.

«Пенсионный фонд перечислит деньги на стадии строительства , но впоследствии, если дом не будет соответствовать всем условиям, может попросить их вернуть. … В 2022 году сумма материнского капитала при рождении первенца составит 524,5 тыс. руб. При рождении второго ребенка выплата — 693,1 тыс. руб., если семья не получала маткапитал на первого ребенка, и 168,6 тыс. руб., если его оформляла. … Второй этап : через шесть месяцев после получения первой выплаты можно получить оставшуюся часть суммы. … Поэтому земельный участок придется оплачивать собственными денежными средствами, а материнский капитал уже использовать на строительство , реконструкцию или покупку жилого дома.

Маткапитал на строительство своего дома: как получить и потратить

Когда можно потратить сертификат на строительство дома, какие условия при строительстве должны быть соблюдены, можно ли строить дом самостоятельно — ответы на эти и другие вопросы читайте в нашем материале

Одним из самых популярных способов применения материнского капитала является улучшение жилищных условий. Речь идет о покупке квартиры, дома, оплаты первоначального взноса по ипотеке или самого кредита. Но маткапитал можно направить и на строительство дома.

Вместе с экспертами разбираемся, как это сделать и какие условия должны быть соблюдены.

Содержание

Условия использования маткапитала при строительстве дома

Владельцы маткапитала имеют право тратить его на строительство или реконструкцию загородного дома, в том числе, с привлечением ипотеки. Строить дом можно самостоятельно или с помощью подрядчика. При этом нужно соблюдать определенные требования при строительстве.

Во-первых, должно иметься разрешение на строительство дома (уведомление о строительстве), которое выдано владельцу сертификата либо его супругу.

Во-вторых, за счет маткапитала можно построить дом, который предназначен для постоянного проживания.

Во-третьих, в обязательном порядке должно быть наличие права собственности на землю у владельца сертификата или его супруга.

В-четвертых, участок под строительство должен относиться к категории ИЖС или садовых земель, а дом должен соответствовать требованиям, установленным для объектов ИЖС:

- не более 3 этажей и высота не более 20 м;

- отсутствие деления на квартиры;

- фундамент;

- несущие конструкции в рабочем состоянии;

- подключение к коммуникациям: канализации, водопроводу, электросети.

В-пятых, если маткапитал используется на реконструкцию ранее построенного дома, то этот дом должен быть приобретен семьей не ранее 1 января 2007 года, когда вступил в силу закон о маткапитале.

«Пенсионный фонд перечислит деньги на стадии строительства, но впоследствии, если дом не будет соответствовать всем условиям, может попросить их вернуть. То есть, не получится взять деньги на строительство дома, потратить их, а дом не построить и не зарегистрировать», — отметила директор «Юридическое бюро» Сапрыкина и партнеры» Екатерина Сапрыкина.

В-шестых, потратить маткапитал на строительство дома можно не сразу после рождения ребенка, а спустя три года. Но есть исключение — это ситуация, когда строительство ведется на кредитные деньги, отметила адвокат, владелец компании «Первая Семейная консультация» Оксана Головичева. «В этом случае распоряжаться средствами можно в любое время после оформления сертификата, вне зависимости от возраста ребенка», — пояснила адвокат.

Сумма маткапитала

В 2022 году сумма материнского капитала при рождении первенца составит 524,5 тыс. руб. При рождении второго ребенка выплата — 693,1 тыс. руб., если семья не получала маткапитал на первого ребенка, и 168,6 тыс. руб., если его оформляла.

Как получить маткапитал на строительство дома

Чтобы получить материнский капитал на строительство дома, нужно:

- Приобрести земельный участок для ИЖС (индивидуальное жилищное строительство) или садовый участок и оформить его в собственность;

- Выбрать типовой проект дома или заказать его, учитывая требования к строительству;

- Выбрать подрядную организацию, если строительство будет вестись не своими силами;

- Подать заявление на уведомление в местные органы о планируемом строительстве или получить на него разрешение. «Для домов площадью менее 500 кв. м не требуется согласование строительства — только уведомление, если дом более 500 кв. м, то требуется проект», — пояснила Оксана Головичева.

- После получения уведомления, необходимо получить сам сертификат на материнский капитал. С 15 апреля 2020 года он оформляется автоматически при рождении ребенка и направляется в личный кабинет на «Госуслуги»;

- Подать в Пенсионный фонд заявление об использовании средств маткапитала и пакет документов. Сделать это можно несколькими способами — онлайн через портал «Госулуги» или на сайте Пенсионного фонда, а также при личном посещении отделения Пенсионного фонда или МФЦ. Заявление рассматривается в течение 10 дней.

Некоторые семьи не дожидаются, когда ребенку исполнится три года и начинают строительство на собственные деньги. А когда малыш достигает необходимо возраста, семья получает компенсацию уже на готовый дом, добавила Екатерина Сапрыкина. «Основным преимуществам такого способа является то, что семье не нужно получать разрешение на строительство. Когда дом будет готов, то его можно зарегистрировать в упрощенном порядке по «дачной амнистии», получить право собственности на объект и уже затем с этими документами обращаться в Пенсионный фонд для получения материнского капитала на компенсацию затрат», — пояснила юрист.

Строить дом своими силами или с подрядчиком

У семьи есть два способа строительства дома — самостоятельно или с помощью подрядной организации. В зависимости от выбранного варианта необходимо будет собирать определенный пакет документов.

1. Своими силами

Если семья планирует строить дом собственными силами, процесс получения выплаты будет состоять из двух этапов.

Первый этап. Сначала нужно собрать пакет документов и подать их в Пенсионный фонд:

- заявление о распоряжении маткапиталом;

- паспорт владельца государственного сертификата на маткапитал;

- паспорт супруга владельца сертификата с регистрацией по месту жительства либо пребывания;

- копия документа, подтверждающего право собственности владелицы сертификата (или ее супруга) на земельный участок (или право постоянного бессрочного пользования, копия договора аренды, право безвозмездного срочного пользования таким земельным участком, в зависимости от того, по какому праву земля принадлежит семье);

- уведомление о планируемом строительстве, направленное в орган местного самоуправления (разрешение на строительство);

- реквизиты банковского счета.

Второй этап: через шесть месяцев после получения первой выплаты можно получить оставшуюся часть суммы. Для этого нужно снова обратиться в Пенсионный фонд со следующими документами:

- документом, подтверждающий проведение строительных работ (выдается местной администрацией, отделом архитектуры);

- реквизитами банковского счета.

Строительство с привлечением подрядной организации

Если строительство дома будет вестись с привлечением подрядной организации, деньги можно получить сразу. Для этого тоже нужно обратиться в Пенсионный фонд с пакетом документов, которые указаны выше. Плюс прикрепить к ним копию договора строительного подряда. После проверки всех документов Пенсионный фонд перечислит деньги на счет подрядчика.

Строительство в ипотеку

Отдельно стоит рассмотреть ситуацию, когда родители могут использовать средства маткапитала до достижения ребенком возраста 3 лет. Это возможно, если при строительстве дома они воспользуются ипотечными денежными средствами или потратят сертификат на оплату первого взноса по кредиту.

В таком случае сначала семья берет справку из ПФР с указанием суммы маткапитала или остатка. Далее обращается в банк, где получает денежные средства для строительства. После чего уже можно обращается в Пенсионный фонд с целью использования маткапитала для погашения кредита, поясняет Екатерина Сапрыкина.

В этом случае в ПФР предоставляется такой набор документов:

- договор займа либо сведения из кредитного договора;

- сведения из уведомления о планируемом строительстве дома;

- если кто-то из семьи является членом жилищно-строительного кооператива и кредит предоставлен для уплаты вступительного взноса или паевого взноса в кооператив, то в ПФР необходимо предоставить выписку из реестра членов кооператива, подтверждающую членство;

- документ, подтверждающий получение заемных средств (справка из кредитной организации)

После проверки документов, которая занимает 10 дней, Пенсионный фонд в течение 5 дней переводит деньги на счет кредитной организации.

Дополнительные вопросы о маткапитале

Отвечает юрист адвокатского бюро Asterisk Дарья Киреева:

1. Можно ли подать заявление на выплату, если уже есть жилье?

Да, можно. Улучшение жилищных условий является одним из самых популярных способов использования материнского капитала. Выплату можно потратить как на покупку готового жилья, так и на строительство своего дома.

2. Можно ли купить участок на маткапитал?

Законодательно такая возможность не предусмотрена. В данном случае логика понятна: покупка «пустого» земельного участка сама по себе не является улучшением жилищных условий семьи. Получить маткапитал нельзя даже, если на земельном участке планируется строительство дома. Поэтому земельный участок придется оплачивать собственными денежными средствами, а материнский капитал уже использовать на строительство, реконструкцию или покупку жилого дома.

3. Можно ли строить дом на садовом земельном участке?

С марта 2020 года расширились способы использования маткапитала. Семьи получили возможность оплатить сертификатом строительство или реконструкцию жилого дома не только на земельном участке для ИЖС, но и на садовом участке.

При этом и в том, и в другом случае строительство возможно как собственными силами, так и с привлечением подрядной организации. Такое нововведение обусловлено вступлением в силу закона, разрешающего строительство жилых домов на садовых участках.

4. Можно ли потратить маткапитал на ремонт дома?

Нет, это невозможно, хотя дискуссии на эту тему неоднократно велись. Но сегодня позиция законодателя заключается в том, что улучшение жилищных условий связано именно с увеличением жилой площади. Это напрямую следует из перечня оснований выплаты. Маткапитал можно направить на реконструкцию дома. При этом в результате реконструкции жилая площадь дома обязательно должна увеличиться. Например, речь может идти о пристройке к дому дополнительной комнаты или переделке чердака в жилой этаж.

5. Можно ли построить дом за границей на маткапитал?

Нет, это невозможно. Получатель выплаты не сможет приобрести или построить жилой дом за пределами страны, так как закон прямо предусматривает, что такое жилое помещение должно находиться на территории России.

Один из лучших инструментов анализа информации об объектах недвижимости. · Документы. Ход строительства . Реальные отзывы. Живое общение · Проектная декларация на сайте https://наш.дом.рф/

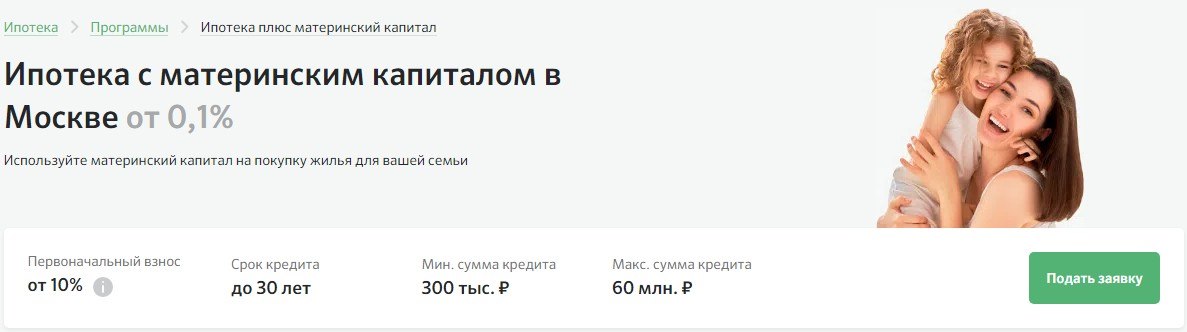

Ипотека с использованием материнского капитала как первоначального взноса

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Сертификат на маткапитал подтверждает право на получение помощи от государства. Фото: tvkrasnodar.ru

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

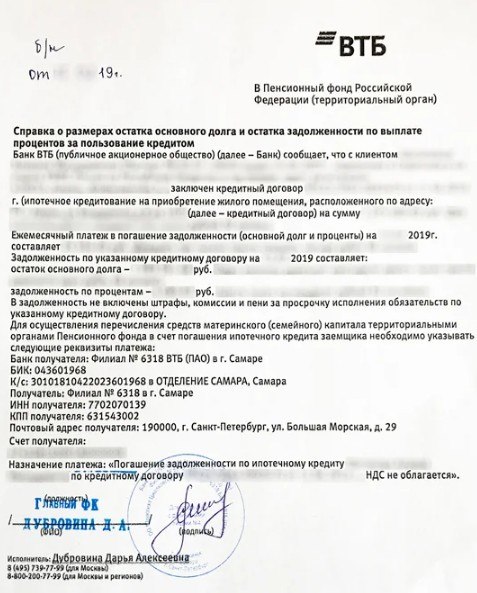

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Сумма первоначального взноса с учетом маткапитала по условиям банков 10-20%. Фото: domclick.ru

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Банк должен указать, что справка выдана для ПФР. Фото: zen.yandex.ru

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Заявление в пенсионный фонд можно направить через банк, где оформлена ипотека. Но иногда нужно идти самим. Например, часть банков передают заявление при покупке квартир и домов. Но если кредит брали на строительство дома, заемщик лично обращается в ПФР.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

В новом графике ежемесячные платежи будут меньше. Фото: vs42.ru

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

- Паспорта и свидетельства о рождении всех, на чье имя будет зарегистрировано право собственности.

- Соглашение о выделении долей.

- Справку о снятии обременения и закладную, если она оформлялась. Если закладной нет, в МФЦ с собственниками приходит сотрудник банка и подтверждает, что обременение сняли.

- Документ, подтверждающий возникновение права собственности. Это может быть договор купли-продажи, ДДУ.

- Чек, подтверждающий оплату государственной пошлины.

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

Узнать, как получить электронную подпись, можно на сайте Росреестра.Фото: rosreestr.gov.ru

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Есть банки, в которых после выплаты долга не нужно обращаться в Росреестр — обременение снимают автоматически. Тогда заемщику направляют уведомление в личный кабинет или сообщение на телефон о том, что процесс снятия обременения запущен. Дополнительно приходит сообщение о том, что обременение снято. Процедура занимает около 1 месяца.

Жилой комплекс в Москве — время работы, информация и контакты · Проектная декларация на сайте https://наш.дом.рф/

Источники- https://materinskij-kapital.ru/use/uluchshenie-zhilishchnyh-uslovij/pokupka-jilya/na-novostrojku/

- https://realty.rbc.ru/news/62e9246d9a79474cc06983d0

- https://www.mirkvartir.ru/journal/assistant/2021/09/01/ipoteka-s/