Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении. Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

Расчёт себестоимости строительных работ. Калькуляция себестоимости установки двери.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

[средняя стоимость ТМЦ] = ([стоимость ТМЦ на начало месяца] + [стоимость ТМЦ, поступивших за месяц]) / ([количество ТМЦ на начало месяца] + [количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[стоимость списанных ТМЦ] = [средняя стоимость ТМЦ] X [количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости можно скачать ниже.

Вебинар «Расчет себестоимости строительства объекта и анализ рентабельности»

После регистрации в сервисе МойСклад вы бесплатно получите:

- примеры расчета себестоимости разными способами,

- образец типовой учетной политики компании,

- полезные документы, которые нужны в торговле.

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Метод ФИФО. Пример расчета

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»).

При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Пример расчета по методу ФИФО:

После регистрации в сервисе МойСклад вы бесплатно получите:

- примеры расчета себестоимости разными способами,

- образец типовой учетной политики компании,

- полезные документы, которые нужны в торговле.

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

ФИФО или средняя себестоимость — что лучше?

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, если цена на закупаемые вами товары постоянно снижается. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной. Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость , в большинстве случаев будет первый вариант.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров или услуг по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения. Подробнее о том, как считает себестоимость в МоемСкладе читайте в нашей инструкции.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров. Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Источник: www.moysklad.ru

Расчет себестоимости в 1С

Расчет себестоимости в 1С – одна из наиболее пугающих и сложных тем как для опытного бухгалтера, так и для начинающего пользователя. Как настроить программу? Как получить реальные данные?

Себестоимость – это сумма всех затрат предприятия, которые пошли на изготовление продукции, продажу товара. Этот показатель необходимо знать, чтобы корректно установить цену продажи продукции. Ведь, если ее установить слишком низкой, предприятие будет работать себе в убыток.

На основании этих данных можно проанализировать эффективность использования своих ресурсов, снизить издержки и увеличить прибыль.

Себестоимость бывает плановая и фактическая. Первая формируется на основании данных затрат прошлых периодов и служит для формирования ценовой политики и примерного расчета необходимых ресурсов. Вторая – определяется по реальной картине понесенных затрат. Их можно сравнивать и делать выводы об эффективности работы предприятия.

А теперь давайте рассмотрим настройку расчета на примере решений 1С.

Расчет себестоимости в 1С:Бухгалтерия 3.0

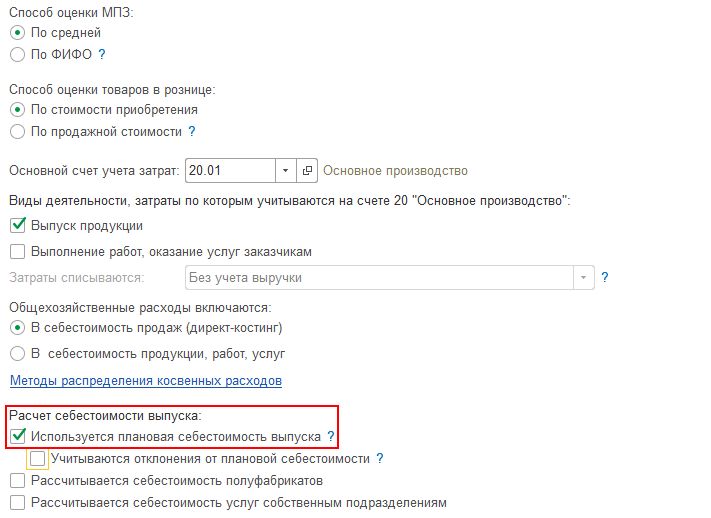

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

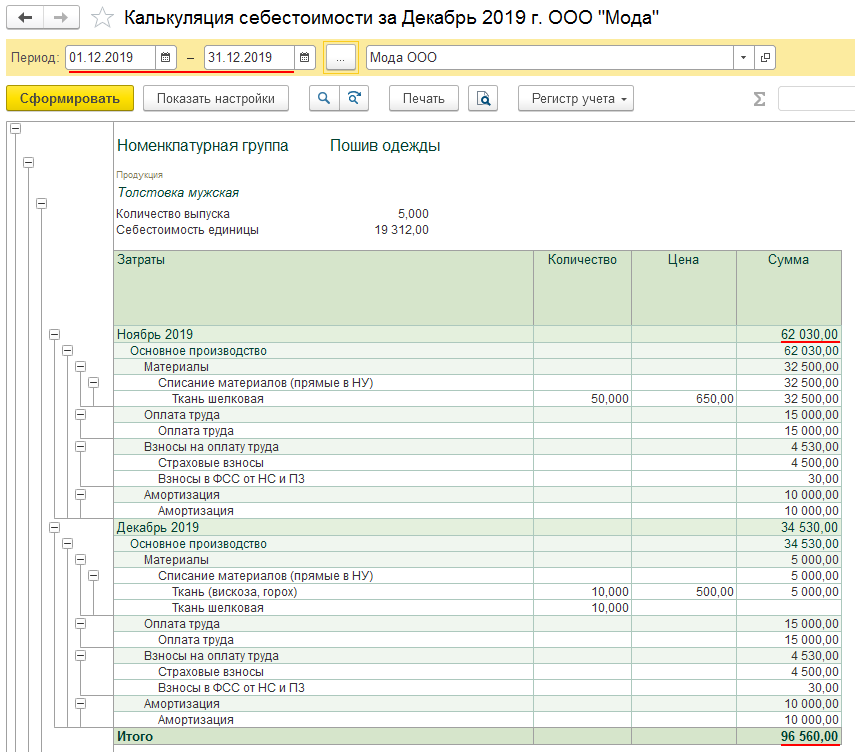

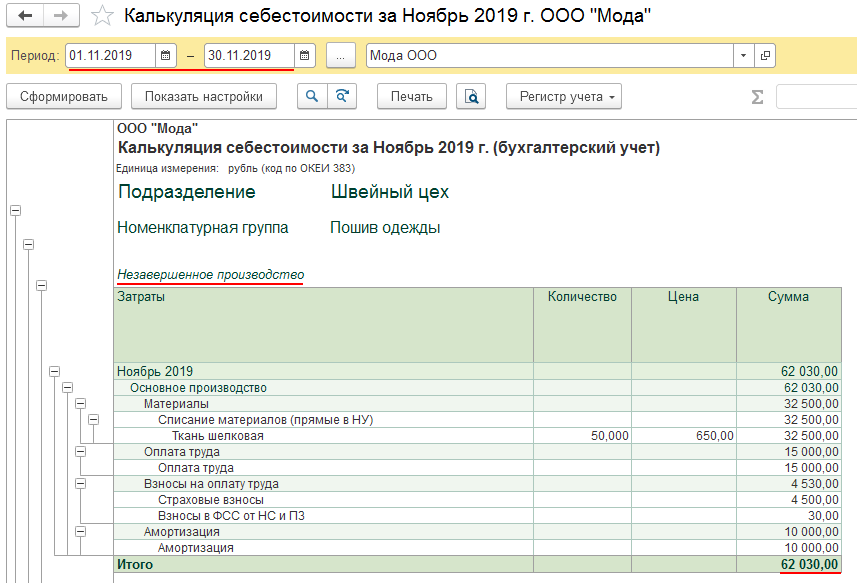

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Расчет себестоимости в 1С:Комплексная автоматизация 2.4

В 1С:Комплексная автоматизация 2.4 себестоимость определяется ежемесячно и состоит из:

- Стоимости материалов, работ, товаров по ценам закупа, НДС, включенного в стоимость;

- Дополнительных расходов, отнесенных на себестоимость;

- Сдельной заработной платы и страховых взносов, включенных в стоимость продукции;

- Постоянных постатейных статей затрат, которые отнесутся на производственные затраты;

- Переменных постатейных статей затрат, которые отнесутся на производственные затраты.

Номенклатурные затраты

Эти затраты проводятся документами «Передача материалов в производство», «Производство без заказа» и «Приобретение товаров и услуг». Затраты состоя из номенклатуры с видом товары и работа.

Номенклатурные затраты раскидываются по правилу, по этапам заказов, по партиям производства, на расходы. Являются прямыми затратами. Могут отражаться в незавершенном производстве.

Затраты могут распределяться по весу, объему и количеству материалов, количеству, объему, весу и плановой стоимости продукции, по количеству и нормативу списания работ.

Особенность этой программы заключается в том, что мы можем варьировать это распределение, указывать, на какие виды продукции, материалов необходимо распределить, а также на какие подразделения. Возможность установить отбор.

Документ «Списание затрат на выпуск» позволяет считать стоимость с издержками в разрезе партий выпуска, а не котловым методом.

Постатейные расходы

Перечень затрат заводится в справочнике статей расходов, затраты подразделяются по варианту отнесения: на себестоимость товаров, на фин. результат, на расходы будущих периодов, на производственные затраты, на внеоборотные активы (основные средства).

Для расчета стоимости продаж с издержками нас будут интересовать расходы на себестоимость товаров. Для расчета себестоимости продукции – производственные затраты. Расходы с другими видами в этот показатель не входят.

Статьи по себестоимости товаров могут быть с распределением по количеству, объему, себестоимости и весу номенклатуры.

Для статей на производственные затраты можно указывать правила для подразделения, предприятия, для статьи расхода. Списание можно устанавливать по-разному, можно устанавливать отбор по видам продукции и подразделениям.

Постатейные затраты фиксируются в информационной базе следующими документами: поступление товаров и услуг, поступление услуг и прочих активов, авансовый отчет, внутреннее потребление, отражение зарплаты в финучете, амортизация.

Далее обработкой закрытия месяца выполняются все регламентные операции и рассчитывается результат.

Чтобы узнать себестоимость продукции, необходимо открыть отчет «Анализ себестоимости выпущенной продукции».

По товарам и дополнительным расходам можно посмотреть отчетом «Валовая прибыль предприятия» и «Себестоимость товаров организаций», «Ведомость по партиям товаров предприятия». Находятся эти отчеты в разделе продажи и финансовый учет соответственно.

Для контроля состояния учета в информационной базе можно воспользоваться «сверкой данных партионного учета и себестоимости», «сверкой остатков оперативного учета и себестоимости».

Постатейные расходы можно посмотреть отчетом «доходы и расходы предприятия».

Особенность и главное отличие программы 1С:Комплексная автоматизация состоит в объединении трех контуров учета: бухгалтерии, зарплаты, торговли. Это позволяет использовать одну программу вместо трех и вести в одной информационной базе и управленческий, и налоговый учет. При этом возможность расчета себестоимости выпуска здесь более расширена по сравнению с 1С:Бухгалтерия.

Расчет себестоимости в 1С:Управление торговлей 11

Настройка и алгоритмы расчета себестоимости в 1С:Управление торговлей 11 идентичная настройке в 1С:Комплексная автоматизация 2.4. Разница состоит лишь в том, что в комплексной автоматизации идет расчет выпущенной продукции, а в торговле – это стоимость товаров.

Себестоимость будет складываться из номенклатурных затрат и постатейных расходов.

Можно использовать несколько сценариев:

- Предварительный расчет в ходе оперативного учета и расчет фактической себестоимости в конце месяца;

- Ежедневный расчет фактической себестоимости.

Первый сценарий

Если мы используем первый сценарий, необходимо настроить расписание регламентного задания предварительного расчета. Этот алгоритм рассчитывает себестоимость по средней. Позволит нам видеть данные ежедневно. После этого конце месяца выполните регламентные операции по закрытию месяца и они вычисляет окончательную фактическую себестоимость с учетом всех расходов за период. Операции выполняются за месяц.

Второй сценарий

При втором алгоритме можно получать точную цифру фактической себестоимости. Для этого задается расписание задания закрытия месяца. Будут полностью выполняться все операции по регламенту и это может занимать продолжительное время, поэтому рекомендуется задавать расписание таким образом, чтобы этот процесс не мешал работе предприятия.

Настройки находятся в разделе «администрирование» и «финансовый контролинг». В учетной политике можно выбрать метод по средней или учет по партиям (скользящая или взвешенная оценка).

Рассчитанный результат можно посмотреть отчетом по себестоимости и отчетом по валовой прибыли организации.

Расчет себестоимости в 1С:Управление нашей фирмой

В этой программе можно продавать товары, оказывать услуги и производить продукцию.

Себестоимость продукции

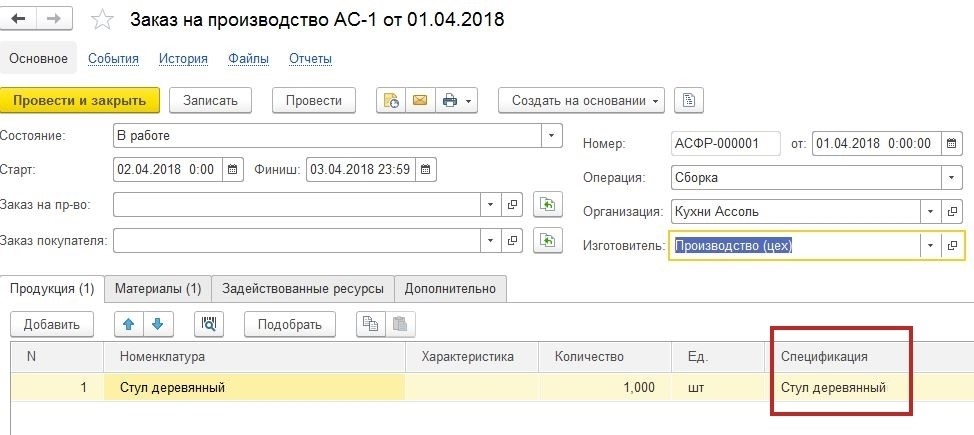

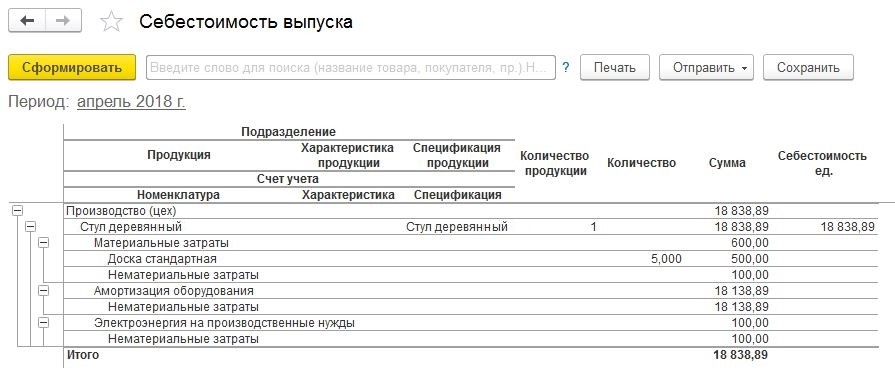

Отражение выпуска необходимо начинать с документа «заказ на производство». В нем указывается, что мы будем производить и из каких материалов. Материалы подтянутся в документ автоматически в том случае, если на продукцию заведена спецификация, из чего она будет выпускаться.

Далее на основании заказа проводится документ производства. В нем при необходимости указываются отходы по нулевой стоимости.

После этого отражается сдельный наряд для заполнения затрат на заработную плату сотрудников.

Все выше перечисленные параметры будут являться прямыми затратами на выпуск. Для их корректного расчете во всех документах должно быть указано одно и то же подразделение, а сдельный наряд должен быть закрытым.

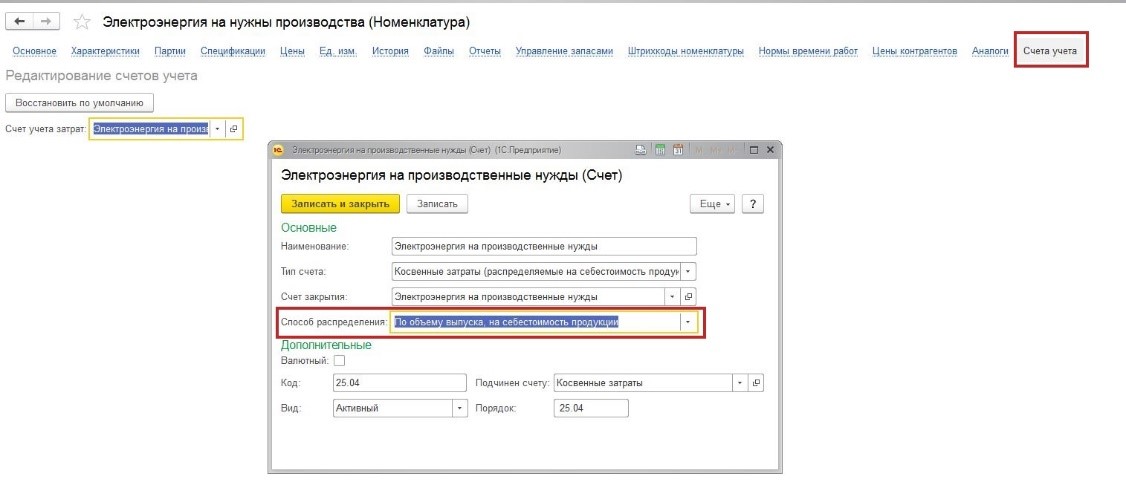

Косвенные затраты, которые должны быть включены в состав расчета, проводятся документом «Приходная накладная». Проваливаемся в карточку номенклатуры, которая выбрана в документе, наверху гиперссылка «счета учета». Необходимо указать счет учета затрат, в котором задаем способ распределения, например, по объему выпуска.

Следующим шагом выполните закрытие периода. И смотрим отчет «Себестоимость выпуска».

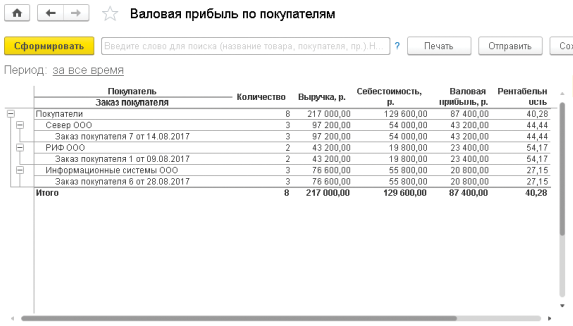

Себестоимость товаров

Все товары закупаются и приходуются на склад документом «Приходная накладная». Продажа оформляется документом «Расходная накладная» на основании заказа покупателя.

В любой момент времени мы можем сформировать отчет «Продажи» и «Валовая прибыль по покупателям» и посмотреть себестоимость продаж, валовую прибыль и выручку.

Эти отчеты формируются на основании данных накладных, поэтому не требуется каждый раз выполнять регламентные операции.

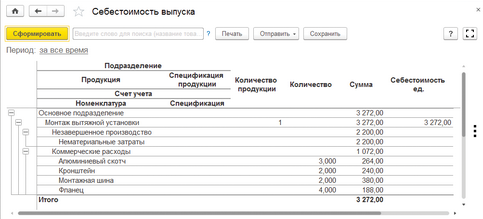

Себестоимость услуг

Когда предприятие занимается выполнением работ, в системе отражается документ «Заказ-наряд». Укажем, что было сделано. Выбираем номенклатуру с видом «работа». Заполняем использованные материалы. Заполняем товары, если попутно что-то отгружаем клиенту и это должно быть в одном счете с услугами.

Отражаем сдельную зарплату за выполнение этих работ.

Себестоимость можно посмотреть отчетом.

Заключение

Существует множество решений, которые позволяют определять себестоимость. Где-то ведется только управленческий учет, а где-то и управленческий, и регламентированный учет. Выбор программы зависит от специфики деятельности предприятия и требуемой аналитики учета. С вопросом подбора и настройки программы вам всегда готовы помочь специалисты компании «Первый Бит»!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Методы калькулирования себестоимости

В анализе эффективности работы предприятия калькуляция себестоимости производства играет ключевую роль, так как сравнение планового показателя с фактически достигнутым значением позволяет оценить эффективность работы производственного предприятия.

Калькуляция себестоимости продукции отражает затраты предприятия на ее производство и реализацию. Этот показатель используется при принятии оперативных и стратегических решений управления бизнесом, поэтому производственному предприятию важно знать себестоимость каждого вида выпускаемой продукции. В частности, при анализе рентабельности (безубыточности) производства необходимо знать себестоимость выпускаемой продукции. В ходе принятия решения по ценообразованию менеджеры предприятия также ориентируются на данные калькуляции себестоимости продукции. Данные о величине плановой себестоимости лежат в основе стратегических решений о целесообразности расширения действующего производства и укрепления позиций компании в занятой нише, или открытия новых направлений деятельности.

Плановая себестоимость продукции

Перед запуском заказа в производство необходимо убедиться в его рентабельности и проанализировать, насколько прибыльно заниматься выпуском данного вида продукции. В ходе производства продукции расходуются различные ресурсы: сырье и материалы, топливо и энергия, а также трудовые ресурсы. Это приводит к затратам, которые, в конечном итоге, негативно сказываются на величине получаемой предприятием прибыли.

Важным показателем, который используется при анализе рентабельности производства продукции, выступает плановая себестоимость продукции. Плановая себестоимость продукции – максимально допустимые затраты предприятия на выпуск конкретного вида продукции, предусмотренные планом на предстоящий период.

Методы калькулирования себестоимости продукции

Под методом калькуляции себестоимости подразумевают методы организации сбора данных и расчета производственных затрат, себестоимости продукции, объема незавершенного производства, основанные на калькуляции затрат. Эта информация нужна для контроля формирования себестоимости.

Методы калькуляции себестоимости

Не уверены, какой метод калькулирования плановой себестоимости подходит вашему предприятию?

В практике планирования на производственных предприятиях для снижения затрат применяют такие методы планирования себестоимости продукции:

- Пофакторный метод калькуляции себестоимости. Требует меньшего объема информации, чем другие методы, но при этом обеспечивает удовлетворительные результаты расчета. Суть метода состоит в поэтапном переходе от себестоимости единицы продукции в базисном прошедшем году к плановой величине в предстоящем году. Он позволяет сравнивать показатели плана с аналогичными показателями прошлых лет, оценивать динамику, а также учитывать эффективность внедрения мер по улучшению показателей производства.Особенность пофакторного метода состоит в планировании снижения уровня издержек производства в плановом периоде под воздействием разнообразных технико-экономических факторов: улучшения использования машин, совершенствования организации производства, снижения затрат на материалы, совершенствования управления производством, роста объемов работ, изменения оптовых цен.

- Сметный метод калькуляции себестоимости. В практике планирования этот метод получил название бюджетирования. Сметный метод предполагает обоснование каждой статьи себестоимости с помощью сметы затрат. Смета может составляться как на отдельные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.Сметный метод увязывает отдельные разделы плана между собой и согласовывает их с планами подразделений. На основе смет затрат составляется свод затрат на производство продукции в целом по предприятию. В таком случае свод затрат по предприятию представляет собой сумму затрат, полученных из смет структурных подразделений. Этот метод достаточно трудоемок и применяется на стадиях окончательного составления плана.

- Калькуляционный метод калькуляции себестоимости. С помощью метода калькуляций обосновывается величина затрат на производство единицы продукции или ее структурных элементов. При планировании себестоимости данным методом важно правильно определить объекты калькулирования: отдельные виды изделий; заказы; технологические переделы; марки, сорта, артикулы и т.д. Все последующие расчеты должны относиться к выбранному объекту калькуляции себестоимости.Это наиболее точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический. В этом методе прежде всего осуществляется всесторонний анализ состояния производства, возможных изменений в нем. Изучается, какие факторы и как влияют на себестоимость продукции. В основу нормативов и норм закладываются технико-экономические и организационные условия работы в проектируемом периоде.

- Нормативный метод калькуляции себестоимости. Нормативный метод предполагает расчет затрат на производство и реализацию продукции на основе заранее разработанных норм и нормативов. Важнейшее достоинство нормативного метода состоит в возможности вести обособленный учет отклонений от действующих норм и анализировать причины этих отклонений. Это позволяет выявлять факторы, которые привели к отклонению затрат от плановых значений, и своевременно принимать решения, направленные на улучшение экономических показателей работы предприятия.

При планировании себестоимости продукции указанные методы часто применяются одновременно, что позволяет решать ряд взаимосвязанных задач планирования издержек. Эти методы дополняют друг друга и делают процесс оценки издержек сквозным.

Статьи затрат, формирующие плановую себестоимость продукции

Затраты — это стоимостная оценка ресурсов, которые предприятие использует в ходе производства продукции. Соответственно, калькуляция себестоимости производства — это сумма затрат, которые можно отнести на уменьшение финансового результата (т. е. вычесть из доходов).

Чтобы калькуляция плановой себестоимости на предприятии была полезной в принятии управленческих решений, целесообразно выделить статьи затрат с учетом характера и структуры вашего производства. При выборе элементов затрат и методов их распределения по видам продукции имеет смысл ориентироваться на отраслевые методические рекомендации.

Ниже в качестве примера приведены статьи затрат плановой калькуляции, которые на машиностроительных заводах включаются в расчет калькуляции себестоимости производства.

1. Сырье и материалы.

2. Покупные изделия и полуфабрикаты.

3. Заработная плата основных производственных рабочих.

4. Заработная плата вспомогательных производственных рабочих.

5. Отчисления на социальное страхование с заработной платы основных и вспомогательных производственных рабочих.

6. Расходы на подготовку и освоение производства.

8. Цеховые расходы.

9. Общезаводские расходы.

10. Потери от брака.

11. Внепроизводственные расходы.

Сумма первых восьми статей затрат образуют цеховую себестоимость. Цеховая себестоимость плюс общезаводские расходы и потери от брака (статьи затрат 9 и 10) формируют производственную себестоимость. Сумма всех 11 статей представляют собой полную себестоимость продукции.

Планирование затрат по выпуску продукции

Расчет калькуляции себестоимости продукции одного конкретного типа условно можно представить в виде трех последовательных этапов:

- определение плана затрат предприятия на выпуск продукции в целом

- оценка плана затрат по каждому отдельному виду продукции

- калькуляция себестоимости единицы продукции конкретного вида

Формирование плана затрат на выпуск продукции одного вида

Расчет калькуляции себестоимости

Информация, содержащаяся в современных системах расчета калькуляции себестоимости, позволяет решать различные важные управленческие задачи:

- выяснять целесообразность дальнейшего выпуска данного вида продукции;

- устанавливать оптимальную цену на собственную продукцию;

- оптимизировать ассортимент выпускаемой продукции;

- выяснять целесообразность обновления действующей производственной технологии и обновления парка производственного оборудования.

Данные калькуляции себестоимости продукции помогают повышать эффективность производственного планирования. Впоследствии эту информацию можно применить для экономического обоснования необходимости технического переоснащения производства, а также для проведения мероприятий по повышению качества выпускаемой продукции.Не уверены, какой метод калькулирования плановой себестоимости подходит вашему предприятию?

Источник: clobbi.com

Себестоимость

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где работает неэффективно.

Оценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как посчитать себестоимость

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Вместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

Полная себестоимость. Ее считают по формуле:

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

- Материалы и сырье — например, ткани, нитки, бусины.

- Потраченные в производстве полуфабрикаты — например, затраты на упаковку: коробки, ленты и т. д.

- Расходы на электроэнергию и топливо — например, за электричество швея заплатила 700 ₽ в декабре.

- Зарплата персонала — если швея откроет свой шоурум, то она будет оплачивать работу продавца.

- Зарплата административно-управленческого персонала — в шоуруме обязательно будут работать кассир, уборщик и, к примеру, курьер.

- Амортизация техники — швейные машинки с каждым месяцем использования теряют в цене, это также можно заложить в себестоимость.

- Страховые взносы на сотрудников при выплате заработной платы.

- Прочие производственные расходы — например, если нужно будет сертифицировать продукцию.

- Сбытовые расходы — например, продвижение в социальных сетях, реклама у видеоблогеров.

- Транспортные расходы — например, швея самостоятельно привозит платье своей клиентке на такси или тратит деньги на бензин для своей машины.

- Прочие сбытовые расходы.

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Давайте представим, какие расходы могут быть у швеи из примера:

- Материалы и сырье — 45 000 ₽ на ткани.

- Потраченные в производстве полуфабрикаты — 5000 ₽ на упаковку с лентами и стеклярус.

- Топливно-энергетические расходы — 700 ₽ на электроэнергию.

- Транспортные расходы — 10 000 ₽ на бензин и доставку платьев покупательницам.

- Сбытовые расходы — 20 000 ₽ на рекламу в Инстаграме.

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

- Снизить производственные затраты: например, найти нового поставщика ткани, а для этого промониторить рыночные цены. Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

- Расширить ассортимент: добавить новые позиции, которые будут проще в производстве, но на которых также можно заработать. Например, начать шить короткие и минималистичные платья только для тех, кто планирует просто расписаться в загсе.

- Увеличить объемы производства: если у швеи есть статус ИП, она может нанять помощницу. В этом случае может быть выгоднее делиться выручкой, но при этом шить больше платьев.

- Автоматизировать часть работы: завести CRM, где будут учитываться все заказы, чтобы уменьшить количество времени на самостоятельное ведение дел.

Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

Источник: secrets.tinkoff.ru