Без работодателя, деклараций, расчетного счета и официальной зарплаты. Как банки относятся к самозанятости и где скорее одобрят ипотеку плательщикам НПД?

Когда трудоустроен у работодателя, получить кредит или оформить ипотеку просто: достаточно соблюсти условия банка и взять на работе справку 2-НДФЛ. У ИП тоже нет проблем: он может предоставить декларацию за последний налоговый период, книгу учета доходов или выписку по расчетному счету.

Самозанятому сложнее: у него нет работодателя, деклараций или расчетного счета. Расскажем, в какой банк обратиться самозанятому, как подать заявку и какие документы собрать, чтобы ипотеку точно одобрили.

Выбрать банк

Самозанятость существует всего год, и то пока в рамках эксперимента. Из-за этого многие банки пока настороженно относятся к самозанятым.

Чтобы вам одобрили ипотеку, лучше обращаться только в крупные банки. Например, Сбербанк активно работает с самозанятыми: разрешает им учитывать доходы от самозанятости в мобильном приложении банка и готов рассматривать поступления на карту самозанятого как зарплату. Еще много знают о самозанятости банки Москвы, Татарстана и Московской и Калужской областей, в которых эксперимент по самозанятости идет уже год.

ИПОТЕКА 2023. БРАТЬ ИЛИ НЕ БРАТЬ. ИПОТЕКА НА СТРОИТЕЛЬСТВО ДОМА ИЗ СИП ПАНЕЛЕЙ.

А вот банки регионов, которые только недавно присоединились к эксперименту или вообще в нем не участвуют, могут отказать самозанятому, потому что пока не очень разбираются в этом статусе.

Лучше всего не останавливаться на одном банке, а подать заявки в 5–6 — так шанс получить ипотеку гораздо выше.

Проверить чек-листы банков и подойти по условиям

Обычно банки обращают внимание на 4 главных пункта.

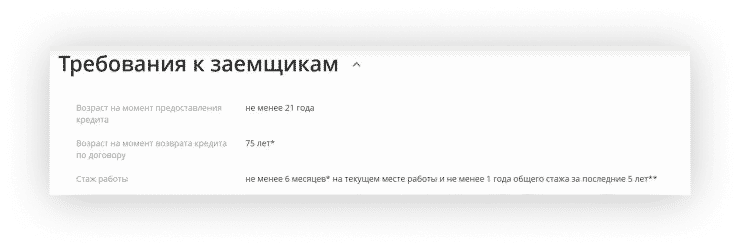

1. Срок регистрации самозанятого

При официальном трудоустройстве банки обычно требуют 2–3 года рабочего стажа и минимум полгода постоянного места работы. С самозанятостью ситуация похожая: вам не одобрят ипотеку, если вы зарегистрировались всего пару месяцев назад, — придется подождать полгода или даже год.

Например, ИП одобряют ипотеку, только если он уже год–два работает как предприниматель. С самозанятостью ситуация будет похожей.

Такие условия выдвигает Сбербанк к заемщику-физлицу. Самозанятому тоже лучше позаботиться о стаже

2. Стабильный доход

Если в один месяц вы заработали на самозанятости 100 000 рублей, в другой — 10 000, а в третий вообще ничего не заработали, банку это не понравится. Для него важен не общий доход, а стабильность — ведь платить по ипотеке придется каждый месяц.

Точную сумму заработка назвать нельзя, но обычно банки придерживаются правила: размер ипотечной выплаты должен быть не больше 40–60% от ежемесячного дохода. К примеру, чтобы одобрили регулярный платеж 20 000 рублей, ваш доход должен быть в районе 40 000 рублей ежемесячно.

3. Хорошая кредитная история

Важно, чтобы у вас не было просроченных кредитов и серьезных кредитных задолженностей, иначе ипотеку не одобрят. Идеально, если вы уже брали несколько кредитов и стабильно их выплачивали, — так банк будет знать, что вы надежный заемщик.

ИПОТЕКА 2022. ИПОТЕКА НА СТРОИТЕЛЬСТВО ДОМА. ИПОТЕКА 0.1 ПРОЦЕНТ.

Если у вас пока нет кредитной истории, шанс одобрения заявки на ипотеку чуть ниже. Нулевая история лучше, чем плохая, но хуже, чем никакая. Поэтому если хотите взять ипотеку через два года, уже сейчас позаботьтесь о кредитной истории. Например, возьмите кредит и выплатите его в срок. Или оформите у банка кредитную карту, пользуйтесь кредитными деньгами и возвращайте их, пока не истечет беспроцентный период, — так вы улучшите кредитную историю и не переплатите банку проценты.

Узнать свою кредитную историю можно на сайте Госуслуг .

4. Банковская карта в банке, где вы хотите взять кредит

Если вы получаете деньги от самозанятости на карту того же банка, где планируете взять ипотеку, это сильно повышает шанс одобрения. В таком случае банку доступны все движения личных средств по вашему счету, чтобы убедиться в вашей платежеспособности.

Учтите, что и ИП, и самозанятым ипотеку дают гораздо охотнее, чем кредиты. Это связано с тем, что при ипотеке у банка есть гарантии: квартира находится под залогом. Так что даже если вам обычно не одобряют кредиты, можно попробовать оставить заявку на ипотеку.

Есть вариант ипотеки, который вообще не требует соблюдения этих условий, — ипотека с первоначальным взносом 50%. Такую ипотеку часто дают просто по паспорту, без подтверждения доходов и серьезной проверки кредитной истории. Пока самозанятому, особенно «новенькому», получить такую ипотеку проще всего.

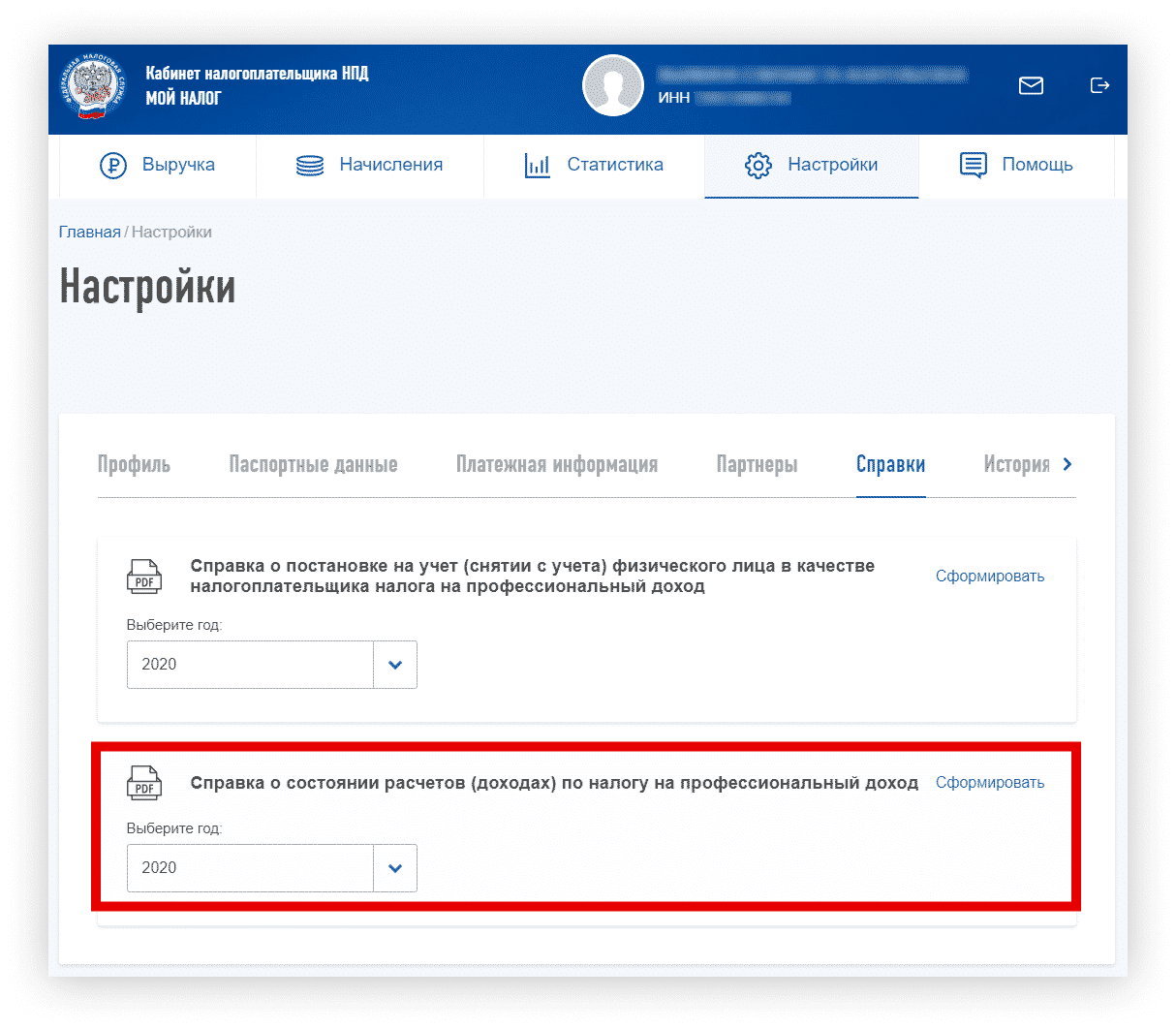

Получить справку о доходах

Если вы не готовы внести первоначальный взнос в размере 50% от стоимости квартиры, нужно будет подтверждать доход. Для этого у самозанятых есть специальная справка. Ее можно получить в интернете двумя способами:

- В приложении «Мой налог», в разделе «Настройки» , в разделе справок, — там она называется «Справка о состоянии расчетов»

Если вы получаете деньги на карту, кроме справки о доходах, можно взять в банке выписку со счета — она тоже подтвердит платежеспособность.

Источник: xn--80aapgyievp4gwb.xn--p1ai

Могу ли я взять ипотеку для строительства

В рамках первой ставка повышена с 6,5% до 7% годовых, а лимит по кредиту уменьшен с 6—12 млн до 3 млн руб. Действие второй теперь распространяется также и на семьи с одним малолетним ребенком.

Фото: www.сз-саратов.рф

Соответствующее постановление Правительства №1060 опубликовано на сайте Кабмина.

В соответствии с ним госпрограмма льготной ипотеки на новостройки, которая была запущена в 2020 году как одна из мер поддержки граждан и строительной отрасли, продлевается до 1 июля 2022 года.

Субсидируемая ставка ИЖК по ней повышается с 6,5% до 7% годовых, а максимальный размер кредита с 6—12 млн руб. (в зависимости от региона) сокращен до 3 млн руб. для всех субъектов РФ (cм. Таблицу 1).

Кроме того, расширяются условия госпрограммы «Семейная ипотека» со ставкой до 6% — принять в ней участие смогут теперь семьи даже с одним ребенком (см. Таблицу 2).

Напомним, что продлить госпрограмму льготной ипотеки и расширить условия кредитования для семей с детьми предложил Президент России Владимир Путин, выступая на пленарном заседании Петербургского международного экономического форума 4 июня, и по его итогам дал соответствующее поручение Правительству.

Фото: www.cdn-st1.rtr-vesti.ru

Как ранее информировал портал ЕРЗ.РФ, федеральный центр рассчитывает, что обе госпрограммы субсидирования ипотеки помогут получить льготные жилищные займы в объеме 700–800 млрд руб. 250 тыс. российским семьям.

Фото: www.in-news.ru

Согласно прогнозам аналитиков Сбербанка (который, кстати, не стал поднимать до 7% ставку по своему ипотечному продукту «Господдержка 2020» для новостроек и оставил ее на уровне 6,05%—6,25%) сокращение лимита выдач по льготной ипотеке до 3 млн руб. снизит выдачи в целом по госпрограмме примерно на 60%, но этот спад будет частично компенсирован ростом «Семейной ипотеки».

«Расширение действия программы льготной семейной ипотеки увеличивает потенциальную клиентскую базу в 1,8 раза — с 2,5 млн до 4,8 млн российских семей. При этом доля выдач семейной ипотеки в общем объеме ипотеки, по нашей оценке, может вырасти с 3,8% до 6,9%», — говорится в профильном исследовании СберИндекса «Льготная ипотека: итоги и перспективы».

Фото: www.cian.ru

Между тем, согласно результатам опроса, проведенного компанией IDF Eurasia (данные имеются в распоряжении ТАСС) оптимальным размером ставки по ипотеке 47% респондентов считают показатель в размере до 6% годовых.

Около 22% россиян готовы взять ипотечный кредит по ставке 9—10% годовых, менее 20% из данной группы респондентов согласны на такую ставку при покупке квартиры в городе проживания.

Также 5% опрошенных готовы согласиться на ставку свыше 10%, при этом больше половины (52%) из них намерены рефинансировать такой кредит при первой возможности.

Источник: erzrf.ru