Учет доходов и расходов подрядчиком-«упрощенцем»

Организация, применяющая УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», на основании договора подряда выполняла работы для заказчика. Договором предусмотрено право заказчика удержать из подлежащей выплате подрядчику суммы неустойку, начисленную в связи с нарушением срока завершения работ. Поскольку подрядчик допустил просрочку, заказчик воспользовался этим правом и перечислил подрядчику денежные средства в сумме, равной стоимости работ, уменьшенной на величину неустойки. Правильно ли мы понимаем, что доходом подрядчика будет именно полученная от заказчика работ сумма, ведь доходы при УСН учитываются кассовым методом?

Нет, неправильно. Дело в том, что в целях применения УСН датой получения доходов признается день не только поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, но и погашения задолженности перед налогоплательщиком иным способом (п. 1 ст. 346.17 НК РФ).

УСН — КАК ПРАВИЛЬНО? УЧЕТ В РАЗНЫХ СИТУАЦИЯХ. НЮАНСЫ УСН

Удержание из стоимости работ начисленной договорной неустойки – один из способов погашения задолженности заказчика работ перед подрядчиком. Таким образом, в данной ситуации подрядчик должен отразить в доходах соответствующие суммы в тех периодах, когда заказчик работ, во-первых, произвел удержание (зачет) и, во-вторых, перечислил (уплатил) подрядчику денежные средства в счет погашения задолженности за принятые работы.

Необходимо отметить, что суммы договорной неустойки (штрафов, пеней и (или) иных санкций за нарушение договорных обязательств) не учитываются в расходах при определении базы по единому налогу, уплачиваемому в связи с применением УСН. Это связано с тем, что данный вид расходов не поименован в п. 1 ст. 346.16 НК РФ. Минфин обращал внимание налогоплательщиков на этот нюанс в Письме от 09.12.2013 № 03‑11‑06/2/53634.

Таким образом, несмотря на то что подрядчик получил от заказчика не полную сумму денежных средств, доходом организации-«упрощенца» для целей расчета единого налога признается именно стоимость выполненных подрядчиком работ.

Соответственно, если заказчик работ также применяет УСН, то в расходах он сможет учесть всю стоимость принятых от подрядчика работ, несмотря на то, что в счет их оплаты подрядчику была перечислена меньшая сумма.

Рассмотрим аналогичную ситуацию с той разницей, что подрядчик, не согласившись с размером начисленной и удержанной неустойки, обратился в суд. Подрядчик указал на несоразмерность неустойки и потребовал взыскать с заказчика неосновательное обогащение. Суд иск удовлетворил: сумма неустойки была уменьшена, заказчика обязали вернуть подрядчику разницу. Как в таком случае правильно отразить доходы и расходы? Возникает ли у подрядчика доход в момент получения от заказчика взысканной судом суммы в виде излишне удержанной неустойки?

В данной ситуации для подрядчика ничего не меняется. Он отражает доходы в том же порядке, что и в предыдущем случае. Вступление в силу решения суда и перечисление (возврат) заказчиком части неустойки (разницы между первоначально удержанной неустойкой и неустойкой, установленной арбитрами) не влечет обязанности признания доходов для целей применения УСН.

УСН. Упрощёнка 6% и 15%. Налоги ООО и ИП на упрощённой системе налогообложения. Как уменьшить налоги

И снова, если предположить, что заказчик работ применяет УСН, то, как было сказано выше, он вправе учесть в расходах всю стоимость работ.

Организация, применяющая УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», заключила договор подряда на выполнение работ для заказчика. Договором предусмотрено право заказчика из каждого платежа удерживать 5% до окончания гарантийного периода. Удержание является обеспечением исполнения подрядчиком обязательств в отношении качества и срока завершения работ.

Правильно ли мы понимаем, что сумма резервирования не отражается в доходах организации-подрядчика до тех пор, пока она не будет перечислена заказчиком?

Начнем с того, что стороны договора подряда могут использовать такой инструмент, как обеспечительное (гарантийное) удержание (резервирование). Несмотря на то, что этот способ обеспечения исполнения обязательств не предусмотрен законом, он закону не противоречит. Поэтому исходя из принципа свободы договора (ст. 421 ГК РФ) и прямого указания в п. 1 ст. 329 ГК РФ на право сторон использовать не поименованные в законе способы обеспечения исполнения обязательств наличие условия о праве заказчика на гарантийное удержание не приводит к недействительности договора подряда (Определение ВС РФ от 23.11.2015 № 305-ЭС15-14400 по делу № А40-124108/14, постановления АС СКО от 24.07.2015 № Ф08-5171/2015 по делу № А32-30889/2014, ФАС МО от 29.01.2014 № Ф05-17332/2013 по делу № А40-39347/13‑53‑366, ФАС УО от 05.03.2014 № Ф09-515/14 по делу № А60-7895/2013).

Далее – о налоговых последствиях. Суть гарантийного удержания в том, что изначально заказчик оплачивает выполненные подрядчиком работы не полностью, откладывая на установленное договором время перечисление определенной суммы.

Если условия договора не нарушены подрядчиком, эта зарезервированная сумма будет выплачена ему в согласованный договором срок. Иными словами, оплата работ производится частями. Поэтому подрядчик учитывает доходы в целях применения УСН на каждую дату получения денежных средств от заказчика.

Если подрядчик нарушил условия договора (например, не выполнил работы в установленный срок), что дает заказчику работ право начислить неустойку и удержать ее из суммы договорного резервирования, то на дату такого зачета подрядчик обязан признать в доходах соответствующую сумму.

Договором может быть предусмотрено право заказчика работ при определенных обстоятельствах вообще не выплачивать подрядчику сумму гарантийного резервирования. Соответственно, в периоде принятия заказчиком работ решения об использовании данного права (понятно, что подрядчику будет направлено письмо либо уведомление, если договором не установлен иной порядок) у подрядчика также возникает обязанность признать доход. В этом случае речь идет о погашении задолженности перед налогоплательщиком-подрядчиком иным способом (см. п. 1 ст. 346.17 НК РФ).

Договором подряда предусмотрено следующее:

- в целях оперативного контроля и авансирования заказчик и подрядчик ежемесячно подписывают акт оценки стоимости выполненных работ;

- не позднее 5‑го числа каждого следующего месяца заказчик перечисляет подрядчику сумму, равную стоимости работ, указанной в акте, за вычетом договорного резервирования в размере 3%;

- сумма договорного резервирования не возвращается подрядчику в случае нарушения срока завершения работ более чем на 10 календарных дней.

В описанной ситуации подрядчик признает доходы ежемесячно в размере фактически полученных от заказчика сумм денежных средств. Получение уведомления от заказчика – основание признать доход за выполненные работы в сумме договорного резервирования.

При этом подрядчик не вправе учесть в расходах сумму неполученного договорного резервирования, поскольку она, по сути, представляет собой неустойку, взимаемую с подрядчика за нарушение условий договора подряда. А суммы неустоек, пеней и штрафов, как было указано выше, в расходы «упрощенцев» не включаются.

Юрий Подпорин, заместитель начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина

ИсточникЛокальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения

Локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения

Рассмотрим ответы линии консультаций по ПК «Гранд-смета 2021» на часто задаваемые вопросы по настройкам расчета при УСН при работе с новой Методикой определения сметной стоимости строительства в 2021 году, но для начала — теория, от президента Союза инженеров-сметчиков России Павла Горячкина:

Если при определении сметной стоимости строительства достоверно известно, что исполнитель работ (подрядчик) находится на упрощенной системе налогообложения (УСН), то от итогов глав — 12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, отдельной строкой с распределением по графам — 8 под наименованием «Средства на покрытие затрат, связанных с компенсацией НДС при УСН» приводятся суммы, рассчитанные по следующей формуле:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

М — стоимость материалов в текущем уровне цен;

Мз — стоимость материалов поставки заказчика (давальческие материалы);

Эм — затраты на эксплуатацию машин;

Зм — оплата труда машинистов;

НР — масса накладных расходов;

0,1712 — доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

0,182 — доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

СП — масса сметной прибыли;

0,15 — доля (удельный вес) материалов в сметной прибыли (15%);

ОБп — стоимость оборудования поставки подрядчика;

0,2 — ставка НДС (20%).

Приведенная формула учитывает (на основании подпункта 3 пункта 1 статьи 170, пунктов 2 и 3 статьи 346.11 Налогового кодекса Российской Федерации) компенсацию поставщику (подрядчику, исполнителю) сумм НДС, уплачиваемых контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг) и также применяется при определении НМЦК и подготовки Сметы контракта.

Президент Союза инженеров-сметчиков

Есть еще и точно такая же, но в другом исполнении формула расчета затрат на компенсацию НДС при УСН (суть не меняется!):

А теперь вопросы и ответы разработчиков «Гранд-смета 2021»

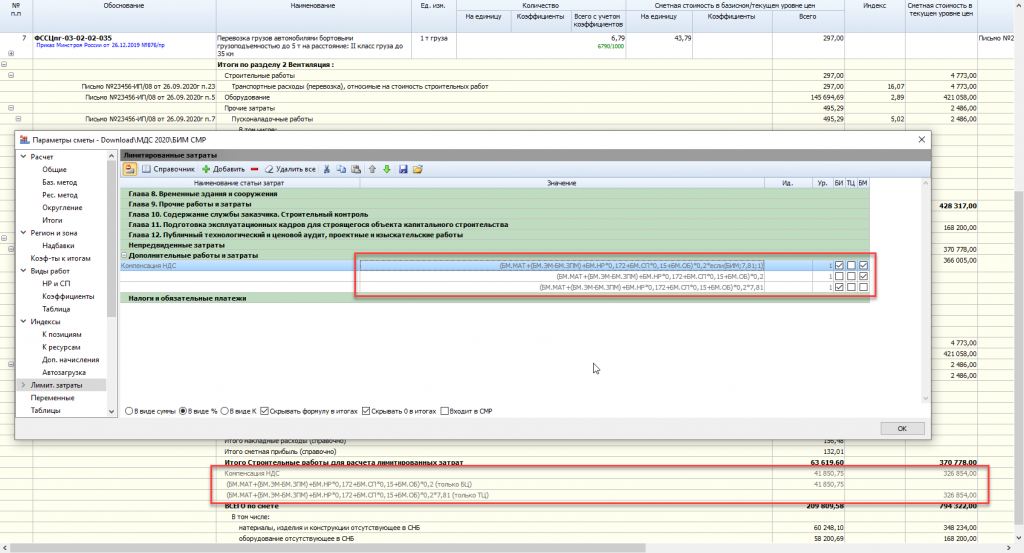

Выполняю локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения, добавляю в лимитированных затратах в разделе «Налоги и обязательные платежи» статью затрат с формулой МАТ*0,2*7,3 (где 7,3 — это индекс к СМР). В результате рассчитывается только стоимость в базовом уровне цен, а сумма по смете в текущем уровне цен остаётся такая же, как и до начисления этой статьи затрат.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021». А указанную формулу вам надо ввести следующим образом: БМ.МАТ*0,2*ЕСЛИ(БИМ;7.3;1). Квалификаторы способа расчёта БМ и БИМ указывают программе, какое значение соответствующей переменной следует взять — в базисных или в текущих ценах. При этом условная функция ЕСЛИ позволяет использовать для обоих итогов по смете одну и ту же формулу — умножение на индекс производится в зависимости от требуемого уровня цен.

Разъясните, пожалуйста. При составлении сметы базисно-индексным методом возникла необходимость перевести смету на упрощённую систему налогообложения. При применении формулы для расчёта компенсации НДС при УСН: МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2*6,54+ОБ*0,2*4,12 индекс на оборудование считается дважды. В смете оборудование взято из базы ФЕР, из сборника сметных цен.

В итогах сметы «Справочно в базисных ценах» стоимость оборудования по какой-то причине показывается уже с учётом заданного к нему индекса. И в результате при применении вышеуказанной формулы начисление индекса к оборудованию задваивается. Каким образом убрать двойное применение индекса к оборудованию, кроме как удалением его из формулы компенсации НДС при УСН?

В случае расчёта сметы по новой Методике 2020 года рекомендуем следующий вид формулы, с точным указанием, какие стоимости на что должны умножаться:

Связано это с тем, что формула одна, а расчётных колонок в итогах по Методике 2020 — две.

В приведённом выше примере показано два варианта расчёта компенсации НДС.

Первый вариант: одна формула считает оба значения компенсации — для колонки с Базисными ценами и для колонки с Текущими ценами. Недостаток этого варианта только один — при печати будет видна конструкция ЕСЛИ.

Во втором варианте первая формула считает значения для колонки БЦ, вторая формула — для колонки ТЦ. Недостаток этого варианта — две строки в итогах вместо одной.

Выбирайте наиболее подходящий для вас вариант.

Формула для вашего примера будет иметь следующий вид:

Примечание: данная формула корректно посчитает результат только в случае применения индекса к СМР в итогах сметы. Для других вариантов пересчёта сметы в текущие цены формулу необходимо изменить.

Вопрос: При добавлении в смету нового материала по конъюнктурному анализу на этот материал не начисляется компенсация НДС при УСН. Как изменить формулу?

Ответ: Возможно, вы указали для этого материала только его стоимость в текущих ценах, но не применили к добавленной позиции сметы соответствующий индекс изменения сметной стоимости, который позволяет получить стоимость позиции в базисном уровне цен. Тогда как при расчёте сметы по новой Методике 2020 года это является необходимым условием для того, чтобы позиция была включена в итог по смете.

Вопрос: Добрый день. Как в версии «ГРАНД-Смета 2021» включить в смету компенсацию НДС при УСН? Ввожу формулу с умножением на индекс перехода в текущие цены — сумма компенсации НДС появляется в столбце базовых цен, а цена текущая. Если убираю индекс, то компенсация в базовых ценах считается правильно, но в текущие цены всё равно не переводится.

И общая сметная стоимость в текущих ценах получается без компенсации НДС. При настройке расчёта сметы по шаблону «РЖ. Расчет с индексацией к СМР» программа не считает в лимитированных затратах компенсацию НДС при УСН.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021» (смотрите Ответы на вопросы по расчёту локальных смет в ПК «ГРАНД-Смета 2021» по приказу Минстроя РФ 421/пр). И прочитайте два ответа выше.

Вопрос: Спасибо за подробное объяснение и формулу для расчёта компенсации НДС при упрощённой системе налогообложения в случае применения индекса к СМР. А если применяются индексы по статьям затрат, тогда как надо откорректировать приведённую в вашем ответе (за 01.02.2021) формулу?

Ответ: Если в локальной смете применяются индексы по статьям затрат, то достаточно простой формулы, без дополнительных действий и обозначений: (МАТ+ОБ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2. При расчёте формулы для вывода в колонки с итогами по смете в базисных или текущих ценах программа автоматически подставляет соответствующее значение каждой переменной.

Дополнительно:

Не ясно? Остались вопросы? Сложности? Смело звоните/пишите нам! Мы ответим!

Мы не только знаем сметную программу, но и каждый день отвечаем сметчикам и сами работаем со сметами.

Источник