Материнский капитал – поддержка от государства, которая предоставляется родителям, воспитывающим 2 и более детей. Воспользовавшись ей, человек получит определенную сумму денежных средств. Помощь выдается строго на определенные цели. Одна из них – улучшение жилищных условий. Сегодня большинство граждан предпочитают брать деньги в долг для возведения недвижимости.

Если государство выделило материнский капитал, на кредит на строительство дома будет выплатить значительно проще. Однако процедура использования средств имеет ряд особенностей. Чтобы знать их все, нужно внимательно изучить актуальную информацию по теме.

Основные нюансы

Перед тем как обращаться в банк с целью получить кредит на строительство дома под материнский капитал, необходимо внимательно изучить действующее законодательство. Оно фиксирует следующие нюансы, соблюдать которые необходимо в обязательном порядке:

- получить возможность использовать льготу можно только 1 раз;

- право на получение средств возникает при появлении на свет или усыновлении 2 ребенка;

- направить деньги на погашение займа можно до достижения ребенком 3 лет;

- государство согласится перечислить деньги на погашение кредита только в том случае, если займ был взят в одном из банков, входящих в список, который утвержден федеральным законом;

- чтобы появилась возможность направить материнский капитал в счет погашения кредита, он должен быть получен безналичным путем;

- если человек строит дом самостоятельно, в ПФР за материнским капиталом придется обратиться 2 раза;

- капитал можно разделить на несколько частей и использовать на разные цели;

- сумма не делится в случае развода и остается у владельца.

Все нюансы необходимо в обязательном порядке принять во внимание. Без их учета использовать материнский капитал не получится.

Ипотека и мат.капитал на строительство дома !

Где можно оформить займ

Ипотека на строительство дома с материнским капиталом предоставляется только в определенных организациях, которые получили одобрение на осуществление подобного рода деятельности со стороны властей РФ. Существует ряд типов подобных компаний. К ним относятся:

- Классические кредитные организации. В категорию входят юридические лица, которые удовлетворяют требованиям закона и имеют лицензию на выполнение операций данного типа.

- МФО, входящие в государственный реестр. Следует помнить, что компании, относящиеся к категории, не имеют права выдавать больше 1 000 000 рублей.

- Кооперативы, которые были созданы с целью удовлетворения нужд лиц, входящих в их состав.

- Компании, не попавшие в вышеперечисленные категории, но готовые предоставить деньги в долг на покупку жилья.

Если человек хочет взять деньги в долг на строительство дома, ему лучше внимательнее ознакомиться с учреждениями, входящими в 1 категорию. Так, человек может взять кредит в Сбербанке на строительство дома под материнский капитал. Организация готова выдать займ под залог недвижимости, которая только будет построена. В качестве стартового платежа можно использовать средства, предоставленные государством в качестве поддержки молодой семьи.

Какие документы потребуются

Выбрав подходящую компанию для начала сотрудничества, человек может приступать к сбору документации. Перечень бумаг может различаться в зависимости от того, в какое учреждение решит обратиться человек. Однако основной набор документации совпадает. Чтобы получить ипотечный кредит на строительство дома под материнский капитал, потребуется предоставить следующие бумаги:

- основной документ гражданина РФ;

- оригинал свидетельства, подтверждающего право на льготу;

- паспорт супруга, если владелец льготных средств состоит в браке;

- свидетельство, подтверждающее, что супруги официально зарегистрировали отношения;

- обязательство, подтверждающее, что все члены семьи получат долю, когда частный дом будет построен;

- заявление владельца капитала о желании использовать его;

- СНИЛС.

Следует помнить, что законные представители ребенка, после рождения которого был выдан материнский капитал, обязаны обратиться в органы опеки и получить одобрение способа использования средств.

Перечень необходимой документации может быть расширен. Если компания согласна выдать деньги в долг под материнский капитал, перед тем, как выдать их, она потребует предоставить следующие бумаги:

- заявление с просьбой о предоставлении кредита;

- удостоверение личности заемщика;

- справка, позволяющая составить представление о величине доходов заемщика;

- бумага, дающая представление о трудовом стаже заявителя;

- документ, подтверждающий, что супруги находятся в официальном браке;

- свидетельства о рождении каждого из детей.

В дополнение к перечню потребуется приложить документы на залоговое имущество. В качестве него может выступать дом, который будет построен, или иная недвижимость, если она имеется у семьи. Некоторые банки готовы выдать деньги в долг после того, как участок, на котором планируется возвести жилище, будет передан в обременение.

Требования, предъявляемые к претендентам на использование услуги

Не все лица могут получить займ на строительство дома под средства, выделенные в рамках государственной программы поддержки. Банк согласится выдать деньги в долг только в том случае, если выполняются следующие требования:

- в качестве заемщика выступает гражданин РФ;

- человеку, претендующему на получение займа, уже исполнилось 18 лет;

- возраст получателя кредита на возведение жилища не превышает 65 лет;

- заемщик имеет постоянную прописку в регионе присутствия банка;

- человек официально трудоустроен;

- претендент на получение денег в долг проработал на последнем месте минимум 6 месяцев;

- претендент на получение денег в долг обязан привлечь созаемщиков.

Если человек, который получает деньги в долг для того, чтобы в дальнейшем построить жилой дом, состоит в официальном браке, роль созаемщика автоматически присваивается его супругу.

Условия

Чтобы банк согласился выдать деньги в долг при участии средств, выделенных в рамках реализации государственной программы, необходимо соблюдать ряд условий. Так, все члены семьи должны быть прописаны в купленной недвижимости. Если жилье только будет возведено, выполнить манипуляцию необходимо после завершения строительства. Если недвижимость была построена с помощью ипотечных средств, свидетельства удастся получить, после снятия обременения.

Факт оформления долей на всех членов семьи придется подтвердить. Для этого потребуется предоставить соответствующие документы в ПФР. Следует помнить, что количество средств, выделенных для погашения ипотеки, не может превышать оставшуюся сумму долга. Деньги, которые сохранились после погашения, можно направить на другие цели.

Особенности использования льготы для оплаты ипотеки

Если человек планирует осуществить расчет по взятому кредиту с помощью средств, выделяемых в рамках реализации государственной программы, займ должен быть оформлен правильно. Перечень целей, на которые можно потратить деньги, строго ограничен. Чтобы у владельца суммы появилась возможность направить ее на закрытие займа, кредит должен быть взят строго на покупку или строительство жилья . Если человек взял потребительский займ и использовал его для постройки дома, в просьбе о направлении средств на погашение кредита будет отказано.

Период оформления займа на строительство жилища тоже оказывает влияние на особенности использования льготы. Если кредит был оформлен до того, как у человека появилось право на использование средств государственной поддержки, деньги можно направить на погашение основного долга по займу или начисленных процентов. Эксперты советуют отдавать предпочтение 1 варианту. Погасив основной долг, человек снизит общую величину переплаты.

Если человек решил оформить займ на возведение жилой недвижимости уже после того, как у него появилось право на получение государственной помощи, вариантов расходования средств значительно больше. Как и в предыдущей ситуации, человек может сначала взять кредит, а потом направить средства государственной поддержки на его погашение. Однако капитал можно использовать и в качестве первоначального взноса во время оформления займа. Выбор способа применения сертификата зависит от решения его владельца.

Следует помнить, что материнский капитал можно использовать для погашения кредита на жилье и в том случае, если займ был оформлен на второго родителя, не являющегося владельцем средств.

Процедура оформления

Чтобы получить кредит на строительство жилища и погасить его средствами государственной помощи, владельцу капитала предстоит выполнить ряд действий. Для осуществления классической схемы манипуляций потребуется:

- Дождаться выдачи сертификата, подтверждающего право на использование капитала.

- Определиться с нюансами использования средств.

- Заключить договор с банком.

- Подготовить пакет документации и обратиться в ПФР.

- Дождаться решения Пенсионного фонда. Организация осуществит проверку документации. Если все бумаги собраны верно и правила действующего законодательства не нарушаются, средства будут перечислены на счет.

- Отправиться в кредитное учреждение и подписать обновленный график внесения платежей, если старый утратил актуальность.

- Погасить долг.

- Предоставить долю членам семьи, не забыв оформить часть дома и на детей.

Следует помнить, что получить деньги, предоставляемые в качестве льготы, наличными не удастся. Это является нарушением действующего законодательства. Распоряжаться средствами можно, только осуществляя безналичный расчет.

Особенности способа

Использование материнского капитала для погашения ипотеки позволяет семьям быстрее обзавестись недвижимостью. Однако манипуляция приводит к возникновению ряда особенностей, с которыми во время классического расчета по кредиту сталкиваться не приходится. Направляя деньги в счет погашения займа, необходимо помнить о том, что:

- средства, выданные в качестве государственной поддержки, нельзя направить на закрытие пеней и штрафов, которые были начислены в результате несвоевременного погашения ипотеки;

- не все банки готовы принять материнский капитал в качестве стартового платежа;

- обязательство о прописке всех членов семьи после погашения займа заверяется нотариально и является обязательным к исполнению.

Приняв во внимание особенности использования услуги, человек сможет избежать возникновения неприятных моментов во время использования средств материнского капитала.

Могут ли отказать

Получив пакет документации и заявление от владельца материнского капитала с просьбой о предоставлении возможности использования средств материнского капитала, сотрудники ПФР обязаны осуществить проверку. На проведение действия законодательство отводит 30 дней. Изучая данные, сотрудники ПФР обязаны убедиться в том, что отсутствуют нюансы, приводящие к невозможности использования средств. Человек теряет право распоряжаться материнским капиталом в следующих ситуациях:

- родитель утратил права в отношении несовершеннолетнего, появление которого привело к возможности получения государственной поддержки;

- человек совершил преступление в отношении любого ребенка;

- приемный родитель отменил усыновление;

- органы опеки приняли решение забрать у родителей усыновленного ребенка.

Владелец льготы может утратить права на ее использование и в случае допущения ряда нарушений. Государство откажет человеку в возможности использования материальной поддержки, если человек попытается вывести капитал со счета или направить его на погашение нецелевого займа.

Источник znatokdeneg.ruСледует помнить, что все попытки обналичить средства государственной поддержки являются незаконными и могут привести к наказанию. По этой причине эксперты советуют не выходить за рамки закона и соблюдать установленные нормы.

Получение кредита на строительство дома под материнский капитал

от Светлана Нестерова Опубликовано Сен 29, 2021

Если семья планирует брать кредит на строительство дома под материнский капитал, то лучше обратиться за помощью в популярные банки. Но ПФР позволяет взять из маткапитала только половину суммы на внесение первоначального взноса по займу.

Законодательные нормы

Материнский капитал выдается при рождении или усыновлении второго и каждого следующего ребенка. Воспользоваться деньгами разрешено после достижения детей трех лет.

Если семья покупает дом в ипотеку, мат. капитал можно использовать, как первоначальный взнос. Второй вариант – погасить им ранее взятый жилищный кредит.

- при самостоятельной постройке частного дома Пенсионный фонд перечислит деньги в два этапа: сначала 50% от положенной суммы, затем остальное через полгода после подачи документов о проведенных на участке работах;

- при разводе супругов материнский капитал останется в распоряжении женщины, даже при наличии судебного решения о проживании детей с отцом.

Воспользоваться маткапиталом могут не только матери, но и отцы-одиночки, которые усыновляют второго и каждого следующего ребенка. Распоряжаться этими деньгами может и сам несовершеннолетний при лишении прав на его воспитание у обоих родителей. В этом случае решение об использовании сертификата принимают законные представители, которые действуют в интересах ребенка.

Кто может предоставить кредит

Жилищные кредиты с материнским капиталом можно оформить во многих банках. Выгодные условия предоставляют:

- Сбербанк;

- Россельхозбанк;

- ВТБ.

Они предлагают особые условия потребительского жилищного кредитования. Популярные программы по ипотечному займу от Сбербанка.

«Строительство жилого дома». Банк выдает сумму от 300 тыс. руб. на срок до 30 лет . Первый взнос по ипотечному кредиту — 25% , первоначальный размер процентной ставки – 9,7% . Но если получатель займа откажется от страхования жизни и здоровья, тариф увеличится.

«Приобретение строящегося жилья». Максимальная сумма кредита — 85% от стоимости помещения по договору или 85% от цены залогового объекта. Первый взнос составляет 15% . Для клиентов, которые не предоставят справки о доходах, первоначальный платеж увеличится до 50%.

Ставка — 8,7%. По некоторым программам субсидирования тариф уменьшается до 6,5%. Причины, по которым процент увеличивается:

- при внесении первоначального взноса менее 20% – на 0,4%;

- отсутствие зарплатного счета или вклада в Сбербанке – на 0,5%;

- получение кредита без справки о доходах – на 0,3%;

- отказ от личного страхования – на 1%.

По льготной программе от Сбербанка «Ипотека с господдержкой для семей с детьми» кредит для строительства частного дома предлагают по ставке 5%. При отказе от заключения страхового договора тариф увеличится на 1%. Срок погашения кредита – от 1 года до 30 лет, а сумма может достигать 12 млн руб. (при строительстве в Московской области или Москве).

Источник invalid.expertКак купить дом в ипотеку с материнским капиталом

Приобрести дом в ипотеку с материнским капиталом можно, но для этого нужно соблюсти ряд обязательных условий. Без предварительной подготовки процедура покажется сложной, но при детальном рассмотрении она становится понятной. В процессе потребуется:

- Подготовить пакет документации и подать обращения в уполномоченные органы.

- Выбрать финансовую организацию для оформления ипотечного кредита.

- Выделить долю каждому ребенку в новом жилье (по окончании строительства или в ходе покупки).

Процедура предполагает обращение в банк и Пенсионный фонд. Из второго ведомства средства маткапитала переведут на ипотечный счет. Но приобрести можно не любой дом в ипотеку с материнским капиталом. Существуют некоторые ограничения и правила.

Какие дома подходят для ипотеки с материнским капиталом

К объектам недвижимости предъявляются отдельные требования. К оформлению допускаются только жилые помещения, приспособленные для круглогодичного проживания. Причем в документах должен быть указан статус: жилой дом. Дачные сооружения или пристройки уже не подходят, даже если вы решите перевести их в жилой фонд после реконструкции.

Недостроенные объекты тоже не годятся для оформления ипотечного кредита с маткапиталом. Хотя переделка дома или его достройка после покупки за счет таких средств возможна. На детей уже зарегистрированы доли в другом объекте – придется выбирать новое жильё в равнозначном районе и аналогичной площади (18 кв. м. на человека).

Задумали строительство дома в ипотеку с материнским капиталом или приобретение готового строения, учитывайте:

- чтобы он располагался на территории РФ;

- был изолированным и отдельно стоящим;

- имел до трех этажей и подходил для ПМЖ;

- соответствовал нормам СНиП и Жилищного кодекса;

- не был ветхим или аварийным (износ не более 50%);

- находился на участке под ИЖС или ЛПХ.

Земля под объектом должна быть в собственности или арендована и обязательно определены границы участка (сделано межевание). После регистрации сделки либо завершения строительства необходимо снять с него обременения.

На какие цели тратится маткапитал, если дом покупается с землей

При строительстве дома в ипотеку с материнским капиталом важно, чтобы у родителей имелись права на участок. Если же приобретается готовое жилое строение с наделом, нужно понимать, на какие цели расходуется льготная часть средств. По общему правилу потратить такие деньги на покупку земли нельзя – только на жильё. Но есть нюансы.

Заключая договор с продавцом, укажите в нем, что вместе с недвижимостью вы получаете территорию под ней. И на эту сумму обычно берут ипотечный кредит. А маткапитал тратится на погашение первоначального взноса или основного долга. Во втором случае не допускается оплата за счет этих средств: просрочек, штрафов и прочих невыполненных обязательств по договору.

В каких банках оформить ипотеку

Получить ипотеку на дом с материнским капиталом можно в тех же банках, которые выдают стандартные ипотечные кредиты. Среди них выделяют пять крупнейших финансовых организаций с наиболее выгодными условиями.

-

позволяет приобрести строящуюся или готовую недвижимость, причем ипотека выдается под маткапитал. Он служит в качестве первого взноса или является частью такового (ставка от 8,9%).

- В ВТБ есть специальная программа, предусматривающая использование капитала. Однако деньги выдают с обязательным ПВ от 5%. Ставка от 9,7%. предлагает получить заём по ставке от 9,9%, лояльно относится к кредитной истории, но требует ПВ 10% от суммы.

- Оформить ипотеку на дом с материнским капиталом можно и в Райффайзенбанке. Ставка составляет от 9,9%, но при определенных условиях здесь требуют первоначальный взнос 10%. предлагает ставку от 9,4%, а участие маткапитала допускается во всех программах банка.

Подробную информацию об оформлении кредита узнавайте непосредственно в офисе организации вашего региона. Здесь же озвучат точные условия получения средств и необходимые бумаги.

На каких условиях выдают деньги, и какие документы для этого нужны

Желательно заранее подавать заявку в Пенсионный фонд (ПФР). В этот момент нужно уже знать стадию строительства или вид приобретаемого объекта. Но данное ведомство перечисляет средства только когда есть законные основания. Чтобы купить дом в ипотеку с материнским капиталом, необходимо:

- определиться с банком и подготовить документы;

- подать заявление в финансовую организацию;

- дождаться согласия и оформить сделку с продавцом;

- передать это соглашение в банк и подписать ипотечный договор;

- получить деньги и зарегистрировать сделку;

- передать средства продавцу и направить бумаги в ПФР;

- после одобрения заявки ПФР переводит сумму в банк;

- направить заявление о пересчете ежемесячных платежей.

Основное условие прохождения такой процедуры – соответствие недвижимости предъявляемым к ней требованиям. Важно, чтобы имелись законные основания у заявителя для получения льготной поддержки от государства. Купить дом в ипотеку с материнским капиталом можно лишь при наличии полного пакета документации:

- подтверждение личности обратившегося лица;

- справка о доходах от работодателя;

- подтверждение официального трудоустройства;

- бумаги на недвижимое имущество;

- сертификат на предоставление маткапитала;

- справка из ПФР о средствах, оставшихся на счете.

Последний документ нужен, если капитал уже использовался ранее на другие цели. В финансовой организации могут затребовать дополнительные справки или выписки.

Как проходит сделка по покупке готового дома

Чтобы получилось приобрести дом в ипотеку под материнский капитал, нужно найти подходящий объект недвижимости. Сделать оценку и подать документы в банк на одобрение недвижимости. На объект недвижимости придется предоставить:

- кадастровый и технический паспорт;

- правоустанавливающие документы;

- выписку из ЕГРН и домовой книги.

Дата сделки назначается сотрудниками финансовой организации. После подписания кредитного договора нужно зарегистрировать договор купли-продажи в Росреестре, документы можно подать в МФЦ. Если продавцу передается первоначальный взнос, то он составляет расписку о получении денег, с которой нужно обратиться в банк.

Кода покупатель получит документы после регистрации, тогда банк перечислит ипотечные деньги продавцу. Затем в се бумаги, вместе со справкой о выданном в банке кредитом (на руки дают справку) и заявлением (шаблон ниже), направляют в Пенсионный фонд. Также в ПФР нужно будет родителям написать нотариальное обязательство о выделении долей детям в будущем, при условии снятия обременения с недвижимости. ПФР все документы проверяет в течение месяца и переводит средства в банк.

Как перечисляют мат. капитал продавцу и надо ли ждать 2 месяца

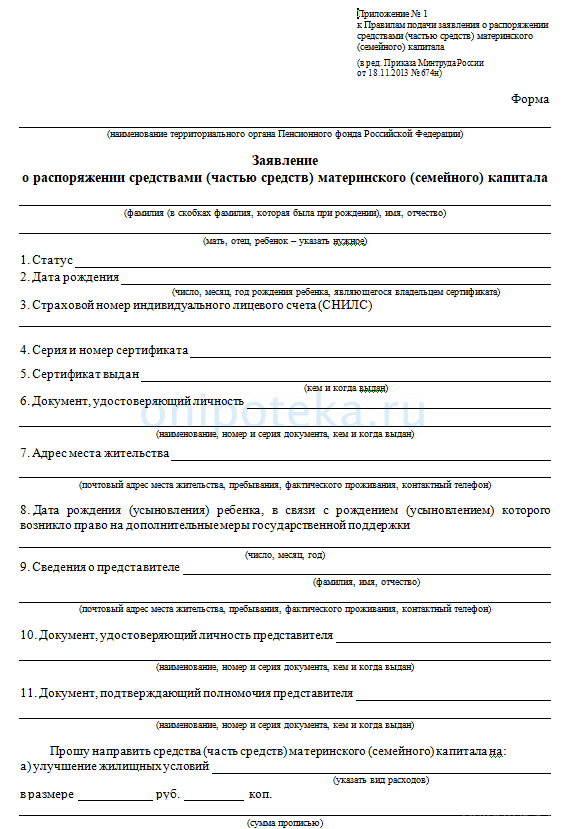

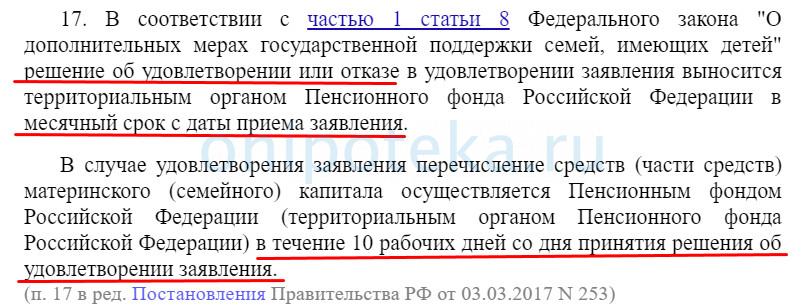

Приобретая дом в ипотеку под материнский капитал многие думают, что придется ждать два месяца до завершения сделки. Но с 2017 года сроки вынесения решения по использованию такой льготы и перевода денег сократились. Ранее приходилось месяц ждать ответа по использованию маткапитала, и еще 30 дней уходило на перевод средств.

На текущий момент были внесены изменения в Постановление Правительства от 12.12.2007 N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий». Согласно его положениям общий срок выдачи денег снизили на полмесяца. Решение о выплате капитала принимают в течение 30 дней, как и раньше, но перечислять их будут не позднее десяти дней.

Вот что говорится в документе: перечисление средств осуществляется в течение 10 рабочих дней со дня принятия решения об удовлетворении заявления. На практике, с учетом выходных, маткапитал выплачивается максимум через две недели после вынесения положительного ответа ПФР.

п. 17 Постановления Правительства от 12.12.2007 N 862 (ред. от 25.05.2019) «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий»

Можно ли оформить ипотеку на строительство с мат. капиталом

При наличии оснований для выдачи таких средств, ипотека на строительство дома с материнским капиталом оформляется в обычном порядке. Главное условие – соблюдение обязательных требований:

- Объект недвижимости будет возводиться на территории РФ.

- Земельный участок должен быть в собственности или аренде

- Территория отвечает нормам ИЖС.

- Наличие разрешение на строительство (получают в администрации).

Перечень предоставляемых в банк и ПФР документов тоже изменится. К стандартному списку бумаг нужно добавить проект будущего здания, расчеты сметы, договор с подрядчиком или застройщиком, бумаги, подтверждающие права на участок.

По результатам их рассмотрения и выдают ипотеку на строительство дома с материнским капиталом. По окончании работ потребуется совершить дополнительные действия с недвижимостью (регистрация, снятие обременений и прочее).

Порядок оформления ипотеки на строительство с мат. капиталом

Начинать процедуру нужно с поиска участка, подходящего для застройки. Когда земля найдена, следует обратиться к кредитному инспектору. Он составит перечень необходимых бумаг и примет заявление на выдачу средств. Если финансовая организация приняла положительное решение по обращению, до полугода дается на подготовку к строительству.

Потребуется разрешение на возведение объекта. Его получают в местном муниципалитете. У нотариуса нужно оформить обязательство, где говорится, что в новом доме каждый ребенок получит свою долю. Необходимо утвердить проект и смету строения. Перечисленные бумаги потребуются при обращении в ПФР.

Выдается ипотека на строительство дома под материнский капитал после одобрения заявки в ПФР. Сертификат, копию паспорта, СНИЛС и свидетельства на детей и о заключении брака будут проверять в течение 30 дней. Десять дней дается на перевод денег в банк. После назначается дата заключения сделки.

Существует федеральное законодательство, требования которого нужно учитывать, и в частности Федеральный закон от 29.12.2006 N 256-ФЗ (ред. от 02.08.2019) «О дополнительных мерах государственной поддержки семей, имеющих детей». Здесь говорится, что маткапитал действует, если ребенку уже исполнилось 3 года. Иначе получить средства на строительство будет проблематично. Из этого правила есть исключения, позволяющие обойти норму закона.

Можно ли воспользоваться мат. капиталом до достижения ребенком 3-летнего возраста

Приобрести участок с домом в ипотеку с материнским капиталом до достижения указанного возраста не будет затруднительно. И подобное возможно только в следующих ситуациях:

- Родители уже имеют ипотечный кредит на возведение недвижимости – допускается погашение за счет маткапитала действующей задолженности;

- После появления на свет второго ребенка можно оформить ипотеку и для оплаты первого взноса использовать материнский капитал – и еще до достижения трех лет этот заём погашается средствами маткапитала.

Каждый случай должен рассматриваться индивидуально. Планируете взять участок с домом в ипотеку с материнским капиталом, когда ребенок не достиг нужного возраста, попробуйте один из вариантов, указанных выше.

Когда банку перечислят мат. капитал из ПФР

Сроки перевода определенной суммы начинают отсчитывать с момента одобрения в Пенсионном фонде заявки о распоряжении льготными средствами. Постановлением № 862, которое упоминалось ранее, определен новый период для перевода денег. Он составляет десять дней. Но с момента обращения в ПФР пройдет около 1,5 месяцев. Большая часть времени потребуется для проверки и рассмотрения переданного в ведомство пакета документации.

Сорок пять дней – это максимальный период, в течение которого сумма направляется по реквизитам, указанным в заявлении. Далее выдается ипотека на строительство дома под материнский капитал или на приобретение жилья.

В процессе проверки бумаг обнаружили неточности или нет нужной справки – придется продлить ожидание на срок, необходимый для исправления ошибки.

Можно ли оформить налоговые вычеты от покупки и с процентов по ипотеке

Практически любые целевые займы предполагают возможность получения налоговых вычетов с процентов по ипотеке. Но здесь должны соблюдаться определенные условия. В частности, важно, чтобы в бумагах указывалось, что средства выдаются именно на приобретение жилой квартиры или дома. Размер основного вычета не может превышать 260 000 рублей на человека, а сумма, с которой его начисляют, составляет 2 000 000 рублей. Вычет с процентов (390 000) можно получить только после получения вычета с покупки (260 000) в полном объеме.

Сумму вычета с покупки дома можно увеличить за счет ремонта. Как это сделать, читайте в статье — Как получить налоговый вычет за ремонт квартиры или дома.

Оформлена ипотека на строительство частного дома – материнский капитал нельзя будет включить в сумму налогового вычета. Это государственная поддержка, а вычет выплачивается только с НДФЛ, уплаченного работающим гражданином.

Отдельные нюансы касаются временно нетрудоустроенных родителей (находящихся в декрете). В данном случае на вычет вправе рассчитывать супруг, сохранивший свою должность. Либо деньги выплачиваются после возвращения супруги на прежнюю должность.

Когда ипотека на строительство частного дома и материнский капитал получены и использованы по назначению, в налоговую инспекцию нужно направить копию соглашения с банком и подтверждение уплаченного НДФЛ. Такую справку выдадут в финансовой организации, где заключался ипотечный договор. Кроме них потребуется стандартный пакет бумаг.

Подавали документы на основную компенсацию – необязательно обращаться за вычетом по процентам сразу или даже раз в год. Информацию в декларацию можно добавить позднее, когда все проценты уплачены.

Если оформлялась ипотека с материнским капиталом на дом, необходимо вычесть из суммы основного вычета размер этой льготы. Иначе в налоговых органах могут отказать в выплате. Кредитный договор должен быть оформлен на территории РФ.

Размер компенсации процентов по займу зависит от объема погашенной суммы и налогов, уплаченных заёмщиком. В отличие от основного вычета, средства по процентам компенсируются в размере 13% от 3 000 000 рублей. Причем речь идет о покрытии уже уплаченных средств за счет внесенных НДФЛ.

Что делать по окончании строительства дома

Если ипотека с материнским капиталом на дом уже оформлена, а недвижимость построена, нужно зарегистрировать его в органах Росреестра. В результате вы получите выписку из ЕГРН о правах на него. В законе сказано, что использование господдержки предусматривает выделение детям части жилья. Но сделать это можно когда обременение с недвижимости будет снято.

На практике это решается двумя способами:

- Составление дарственной на детей;

- Заключение соглашения о разделе долей.

Во втором случае, в процессе обращения в органы Росреестра необходимо оформить объект в долевую собственность с детьми. Порядок определения долей в законе четко не прописан, поэтому придется руководствоваться другими правилами.

После того, как получит продавец деньги за дом через материнский капитал, либо средства переведут застройщику, нужно подготовить нотариальное обязательство, где определяется, что доли детям выделят после погашения долга перед банком. Обычно на члена семьи из четырех человек (родители и два ребенка) назначается ¼ часть. Хотя деление может проходить и по другому принципу.

До момента раздела жилой недвижимости с несовершеннолетними детьми подобные вопросы мало волнуют заёмщиков. Но лучше заранее грамотно обо всем позаботиться, тогда и в будущем не возникнет трудностей. Как получит продавец деньги за дом через материнский капитал, переходите к заключительной части оформления недвижимости:

- Снимите обременение – это происходит после того, как последний платеж по кредитному договору будет уплачен (обращение о снятии обременений подается в Росреестр). Но этот момент может наступить и через 10-15 лет;

- Обратитесь к нотариусу – специалист оформит дарственную или подготовит соглашение о назначении долей (баз нотариуса можно обойтись, если доля супругов не будет делиться между ними);

- Зарегистрируйте переход права – имеющиеся документы (включая соглашение или дарственную) направляют в Росреестр вместе с заявлением.

Определение долей происходит в течение 6 месяцев после снятия обременения, передачи денег за жильё продавцу, внесения последнего платежа по кредиту, подписания акта передачи и т.д. Момент начала течения этого срока зависит от ситуации. Если не пройти такую процедуру, возможны последствия, предусмотренные законом. Сам процесс приобретения или строительства недвижимости за счет ипотечных средств и маткапитала не вызовет осложнений, если выполнять предложенную выше инструкцию.

Источник onipoteka.ruКак направить материнский капитал на строительство дома оформить ипотеку или кредит

Самое важное по теме: «как направить материнский капитал на строительство дома оформить ипотеку или кредит» с комментариями профессионалов. Внимательно прочтите статью и если что-то будет не понятно вы всегда можете задать вопрос нашему дежурному юристу.

Целевой кредит на строительство дома под материнский капитал

Законом разрешено использовать материнский капитал не только на покупку дома, но и на его строительство или реконструкцию. Но существуют ограничения, которые необходимо узнать перед оформлением ипотечного кредита на улучшение жилищных условий в сельской местности или пригороде.

Средства материнского капитала могут быть израсходованы на строительство здания, предназначенного для проживания.

Если для реализации проекта необходимо привлекать заемные деньги, то материнский капитал можно использовать:

- как изначальный взнос;

- для погашения задолженности по текущему кредитному контракту.

Использовать материнский капитал на погашение задолженности по ипотечному займу или внесения первоначального взноса можно не дожидаясь достижения 3 лет ребенком, с рождением которого у семьи возникло право на государственную поддержку.

Компенсация кредита, полученного на реконструкцию или строительство

Если для проведения реконструкции индивидуального жилого дома уже был взят займ, то погасить задолженность с помощью государственной субсидии не получится — потратить материнский капитал можно только на погашение кредита, выданного на покупку или постройку дома.

Но законом предусмотрена возможность получить денежную выплату на понесенные расходы. В этом случае государству неважно, были ли использованы заемные средства или нет — владельцу сертификата будут компенсированы затраты, полученными средствами можно будет как погасить задолженность, так и использовать их на иные цели.

Для получения денег потребуется подтвердить факт проведения реконструкции и предоставить правоустанавливающие документы на земельный участок и сам жилой объект. Внесенные изменения должны быть согласованы, а площадь помещения по окончанию работ должна увеличиться не менее чем на одну учетную норму, например, за счет пристройки к дому мансарды. Просто ремонтные работы, проведенные в доме, компенсировать не получится.

Также законодательно предусмотрена возможность направить семейный капитал или его часть на реконструкцию дома до начала ее реализации

Реконструкция дома с использованием материнского капитала

Использовать средства государственной семейной субсидии можно будет только при условии, что работы будут выполнены своими силами, без привлечения строительных организаций. При этом речь идет не о кредите на реконструкцию, а о реализации проекта «на свои».

При этом сперва будет выделено не более половины средств, которые на момент обращения будут в распоряжении семьи. Потребуется предоставить:

- выписку из ЕГРН, подтверждающую права владельца сертификата или второго супруга на объект, который будет реконструироваться;

- документы, удостоверяющие права владения или использования супругами земельного участка, на котором расположен жилой дом;

- разрешение на проведение реконструкции от муниципальных органов;

- письменное обязательство владельца сертификата о выделении доли второму супругу и всем детям.

Не ранее, чем через 6 месяцев после перечисления средств можно будет вновь оформить заявление на распоряжение оставшейся часть семейного капитала на завершение работ на объекте.

Для этого придется доказать, что в результате внесенных изменений общая площадь индивидуального дома увеличилась как минимум на одну учетную норму, установленную Жилищным законодательством. Для подтверждения этой информации нужно будет заключение уполномоченного органа.

Какие банки дают кредит на строительство и реконструкцию дома

Из крупных и надежных финансовых организаций целевой займ на постройку жилого дома выдает только Сбербанк. Его основные конкуренты, Россельхозбанк и ВТБ, предлагают программы потребительского кредитования, которые можно использовать для реконструкции или постройки дома с последующей компенсацией затрат.

- сумма — от 300 тыс. рублей;

- срок — до 30 лет;

- изначальный взнос — от 25%;

- процентная ставка — от 10% годовых;

- порядок предоставления — частями.

На весь срок контракта требуется заключить договор страхования на строящийся объект и оформить в залог кредитуемое или иное жилое помещение. До регистрации обременения обеспечением по договору может быть поручительство или иной объект недвижимости. Земельный участок, на котором будет возведена постройка, или права на его использования, также необходимо оформить как залог в пользу банка.

К базовой ставке будут применены следующие надбавки:

- +1% при отказе от защиты жизни и здоровья;

- +0,5% для клиентов, которые не получают через Сбербанк заработную плату;

- +1% до момента прохождения государственной регистрации.

Подать заявку может трудоустроенный гражданин России в возрасте от 21 года. На момент планового погашения задолженности заемщик не должен быть старше 75 лет. Общий трудовой стаж за последние 60 месяцев должен быть от года, а на текущем месте трудоустройства заявитель должен числиться не менее 6 месяцев. Для зарплатных клиентов условия по стажу лояльнее.

Для рассмотрения заявки потребуется предоставить полный пакет документов, включая подтверждение заявленному уровню доходов и трудовую книжку или контракт. После одобрения будет нужно разрешение на строительство, смета затрат и т.д.

Целевой программы, финансирующей возведение частных домов, в ВТБ нет. Но в банке можно оформить потребительский кредит, который будет направлен на постройку или реконструкцию жилого помещения.

ВТБ готов выдать от 100 тыс. рублей и до 3 млн (до 5 млн для держателей зарплатных карт) на срок до 5 лет. Процентная ставка зависит от суммы:

- до 499 999 рублей — от 14,5% до 19,9%;

- свыше 500 000 рублей — от 13,9% до 14,9%;

- свыше 500 000 рублей при оформленной ипотеке в любом банке — от 12,5% до 13,5%.

Читайте так же: Как можно оспорить в судебном порядке наследство образец искового заявления, правила подачи и рассмо

Ставка будет определена из указанного диапазона индивидуально каждому клиенту, на ее окончательный размер влияет кредитная репутация заявителя, уровень его доходов, финансовая нагрузка и прочие факторы.

Оформление кредита на строительство или реконструкцию в Россельхозбанке

Финансовая организация также не предоставляет возможность оформить целевой займ на строительство дома. Но в банке достаточно лояльные условия по договорам в рамках потребительского кредитования — полученные средства можно направить на реконструкцию жилого объекта.

Россельхозбанк предлагает заемщикам от 10 до 750 тыс. рублей на срок до 5 лет. Для зарплатных клиентов условия привлекательнее — можно взять до 1,5 млн рублей и вернуть через 7 лет. При этом если заявитель трудоустроен по контракту с определенной датой окончания, то займ выдается на срок, не превышающий период действия договора с нанимателем.

Процентная ставка определяется индивидуально из диапазона от 10% до 18% и зависит от:

- суммы — оформлять больше 200 тыс. рублей выгоднее;

- срока — кредиты на период до 12 месяцев самые привлекательные;

- категории заявителя — для зарплатных клиентов и сотрудников бюджетных сфер условия лояльнее;

- кредитной истории обратившегося — если заемщик уже имеет положительную репутацию в Россельхозбанке, то параметры нового соглашения будут выгоднее.

Если клиент откажется оформлять личное страхование, то ставка по договору будет увеличена на 3,5 процентных пункта.

Подать заявку может работающий гражданин России, занятый на последнем месте трудоустройства не менее 6 месяцев. Суммарный стаж за последние 5 лет должен быть более 1 года. На момент подачи заявки клиент должен быть старше 23 лет, а на дату планового возврата выданной суммы его возраст не должен превышать 65 лет.

Строим дом с помощью ипотеки и материнского капитала

После того, как семья обзаводится ребёнком, приходится думать о расширении жилплощади, чтобы детям и родителям жилось комфортно.

Государств поддерживает демографический рост населения и пытается создать условия для более лояльной покупки жилья.

Одним из вариантов использования средств материнского капитала является их вложение в строительство собственного дома.

Строительство дома за деньги из материнского капитала

После рождения второго ребёнка у семейной пары появляется право на помощь от государства, которая заключается в выделении определенных средств, именуемых материнским капиталом.

Их нельзя потратить наличными на ежедневные расходы, однако наиболее популярным способом использования является улучшение жилищных условий.

Постройка собственного дома за счёт материнского капитала должна отвечать некоторым требованиям:

- Строительство должно проходить на территории России;

- Земельный участок должен отвечать требованиям индивидуального строительства и быть в собственности, аренде, долгосрочном пользовании владельца материнского капитала или другого из супругов;

Более детально ознакомиться с ипотекой на земельный участок можно здесь.

- Необходимо получить специальное разрешение на застройку от органов местного самоуправления.

Также на полагающиеся средства возможно провести реконструкцию уже имеющегося дома.

Полезное видео:

Можно ли использовать материнский капитал, если ребенку не исполнилось 3 года?

По общему правилу использование средств материнского капитала до достижения ребёнком 3-летнего возраста запрещено, однако существуют исключения.

Если у родителей открыта целевая ипотека на строительство дома, то они могут погасить уже существующую задолженность средствами материнского капитала.

О том, каким бывает первоначальный взнос по ипотеке читайте здесь.

Многие банки допускают такую процедуру.

Исключениями являются просроченные платежи, штрафы и пени, начисленные по основной сумме ипотеки.

Что делать, если материнского капитала недостаточно на постройку дома?

В 2017 году сумма средств материнского капитала составляет 453 000 рублей.

Она практически не менялась с 2007, когда закон вступил в действие, однако в скором будущем ожидается индексация.

Понятно, что такой суммы на постройку собственного дома не хватит, поскольку строительные материалы, работа подрядчиков, даже оформление бумаг требуют значительных расходов.

Ипотека на строительство дома с материнским капиталом

Существует два выхода заключения договора, чтобы задействовать деньги, полагающиеся семье по программе материнский капитал — использовать их как первоначальный взнос или погасить текущий кредит на строительство собственного дома.

О том как внести первый взнос по ипотеке с помощью материнского капитала читайте здесь.

Видео по теме:

Какие банки дают ипотечный кредит по программе материнского капитала

Лишь немногие банки сотрудничает со вложением средств материнского капитала, поскольку эта программа находится в разработке, плюс ко всему, строительство собственного дома связано с большими рисками из-за того, что ликвидный объект банку сразу не предоставляется.

Сбербанк охотно выдаёт ипотеку под привлекательные проценты с использованием материнского капитала как первого взноса или для погашения остатка задолженности и процентов, чтобы поддержать молодые семьи и государственные программы.

Чем больше сумма первоначального взноса, тем меньше проценты по кредиту.

Минимальный срок выдачи кредита составляет 1 год, а максимальный не должен превышать 30 лет.

Зарплатные клиенты Сбербанка могут рассчитывать на особые условия, а также преимущества в виде возможности досрочного погашения ипотеки материнским капиталом без дополнительных комиссий.

Уже с 2013 года банк ВТБ 24 использует и продолжает совершенствование программ, связанных с использованием материнского капитала, вследствие чего они становятся все более лояльными.

Процентные ставки устанавливаются в размере от 11.9% до 14.45% годовых.

Учитывается размер первоначального взноса и срок кредитования.

Ипотечный кредит можно оформить на срок до 50 лет.

Также будет полезно ознакомится с ипотекой под материнский капитал в ВТБ 24 в этой статье.

Альфа банк тщательно проверяет участок, на котором планируется застройка дома.

Ипотека выдаётся максимум на 25 лет под процентные ставки от 13%.

Открывать ипотеку может любой из родителей ребёнка, однако обязательным является оформление собственности на другого супруга и детей после того, как жильё будет пригодно к проживанию.

Так как первоначальный взнос составляет одинаковую сумму при использовании материнского капитала, то процентные ставки прямо зависят от срока кредитования и выдаваемой суммы.

Видео с примером строительства недорогого дома из бруса за счет материнского капитала:

Перед тем, как решиться на столь ответственный шаг, как покупка жилья в ипотеку, потенциальному клиенту необходимо взвесить все за и против и трезво оценить свои возможности.

Вы получаете детальный расчёт о сумме ежемесячных платежей и комиссий за выдачу кредита и ежемесячных и ежегодных превышений.

Изучив все условия банка, нужно, прежде всего учесть предыдущую историю сотрудничества с банками и привилегии, которые они предлагают для своих зарплатных клиентов.

Также необходимо обратить внимание на процентные ставки и максимальный срок кредитования.

Стоит учесть и близость расположения банка к региону строительства дома.

Если клиент желает погасить текущую задолженность, то ему после получения права на использования средств материнского капитала следует обратиться в банк, имея на руках ипотечный договор и сертификат, а также справку из Пенсионного фонда о денежной сумме и возможности ее перевода.

При достаточном количестве средств выдаётся справка о полном погашении ипотеки, а если их не хватает — зачисляется лишь эта сумма и совершается перерасчёт ежемесячных платежей и процентов по кредиту.

Чтобы оформить новый ипотечный кредит, нужно также собрать необходимые документы, которые обязательно включают сертификат на материнский капитал и справку из Пенсионного фонда, другие документы устанавливаются банком.

Читайте подробнее о том как использовать материнский капитал с ипотекой на покупку квартиры в этой статье.

Полезное видео:

Материнский капитал используется в качестве первого взноса, вследствие чего проценты по кредиту составляют значительно меньшие суммы из-за высокого начального взноса, а также может быть продлён срок кредитования, если это позволяет возраст заёмщика.

После согласования всех условий специалисты составляют текст ипотечного договора, который подписывается обеими сторонами при обязательном присутствии заёмщика и созаемщиков.

Преимущества и недостатки оформления ипотеки на строительство собственного дома представлены в таблице:

Можно ли использовать материнский капитал на строительство дома

Использование материнского капитала на улучшение жилищных условий является одним из способов сделать жизнь своей семьи комфортнее и лучше. В связи с этим многие семьи принимают очень ответственное, но в это же время дальновидное и правильное решение — построить на выделенные от государства деньги собственный дом.

Понятно, что предусмотренной сертификатом суммы (размер маткапитала в 2018 году равен 453 тыс. руб.) не хватит, чтобы построить дом «с нуля» и до этапа отделки. Но этих средств может быть вполне достаточно на покрытие расходов по приобретению основных стройматериалов. Доступен и другой вариант использования семейного капитала — компенсация расходов за уже проведенную постройку дома.

Кроме того, если семья желает увеличить площадь дома (переделать чердачное помещение в мансарду, надстроить этаж и т.п.), то тогда расходы на данные мероприятия можно также покрыть средствами маткапитала. В этом смысле реконструкция жилища приравнивается к полноценному строительству.

Согласно ст. 10 Закона № 256-ФЗ строительство (реконструкция) дома является одним из вариантов направления средств маткапитала на улучшение жилищных условий. При этом выделяются основные требования законодательства, при соблюдении которых можно расходовать средства господдержки в данном направлении:

- Строительство жилища должно происходить на территории РФ.

- Участок земли находится в собственности владельца мат. капитала (его супруга) либо на другом законном основании (право безвозмездного пользования, аренды и т.п.), и вид его использования — для индивидуального жилищного строительства.

- Разрешительная документация на строительство, полученная в органах местного самоуправления.

- После реконструкции дома общая площадь увеличилась не меньше чем на одну учетную норму жилплощади, установленную органами местного самоуправления (чаще всего это 14 м 2 ).

В законе № 256-ФЗ определен перечень документов, которые необходимы для строительства дома на семейный капитал:

- сертификат на маткапитал;

- документы на земельный участок;

- бумаги из местной администрации, разрешающие строительство;

- договор строительного подряда (если постройка дома происходит при помощи сторонней организации);

- свидетельство о браке, если земля принадлежит супругу или он самостоятельно занимается строительством дома (заключает договор с подрядной организацией);

- документы, удостоверяющие личность обладателя маткапитала и (или) супруга;

- обязательство об оформлении построенного дома в общую собственность всех членов семьи.

Какое жилье можно построить за средства сертификата

В Положении о признании помещения жилым, утвержденном Постановлением Правительства РФ от 28.01.2006 № 47 (ред. от 02.08.2016) и СНиП 31-02-2001 от 20.05.2011 г. определены требования к жилым домам:

- нахождение объекта ИЖС в жилой зоне соответственно территориальному зонированию;

- дом должен быть капитальной постройкой с несущими стенами и на фундаменте;

- наличие инженерных систем (водоотведение, отопление, вентиляция, электро-, газо- и водоснабжение), в населенных пунктах без центральных коммуникаций допускается отсутствие в жилище канализации, газоснабжения и водопровода.

- конструкции дома должны быть в работоспособном состоянии, обеспечивая сохранность инженерного оборудования и безопасность людей.

Можно ли на мат капитал купить землю под строительство дома

На первый взгляд может показаться, что покупка участка земли для постройки жилого дома, отвечает целям по улучшению жилищных условий семьи, следовательно, и материнский (семейный) капитал может быть направлен на его приобретение. Однако это, к сожалению, не так. Под улучшением жилищных условий федеральный закон понимает только покупку, строительство либо реконструкцию жилого помещения.

К исключениям относится приобретение земельного участка вместе с находящимся на нем жилым домом, который пригоден для проживания семьи. Формально расход средств господдержки будет направлен только на покупку дома, а участок земли является дополнением к нему.

Можно ли под строительство на материнский капитал купить дачный или садовый участок

Соответственно Приказу Минэкономразвития РФ от 01.09.2014 г. № 540 «Об утверждении классификатора земельных участков» жилой дом может быть размещен на землях, которые предназначены для различных видов использования.

Для получения субсидии от государства необходимо представить в Пенсионный фонд разрешение на строительство, дающее право застройщику на возведение жилого дома. Для строительства дома запрещается использование таких видов земельных участков:

- ДНП (дачное некоммерческое партнерство) — земля для постройки жилого дачного дома (не более 3 этажей, не делимого на квартиры и пригодного для отдыха и жизни), хозяйственных построек, выращивания с/х культур.

- СНТ (садовое некоммерческое товарищество) — земля для постройки садового дома для отдыха, хозяйственных построек и выращивания с/х культур.

Постройка дома разрешается на земельном участке со следующими видами разрешенного использования:

- ИЖС (индивидуальное жилищное строительство) — земля, которая предназначена для строительства жилого дома;

- ЛПХ (личное подсобное хозяйство) — участок земли, в целом предназначенный для с/х, но применяемый и для расположения на нем жилого дома (не делимого на квартиры).

Материнский капитал на строительство дома, не дожидаясь 3 лет

Использовать материнский капитал напрямую на возведение объекта ИЖС до достижения ребенком 3-х лет законодательно не предусмотрено. Но есть исключение, касающееся кредитных обязательств. Если у одного из супругов уже имеется кредит на строительство жилья (ипотечный в том числе) либо при его получении, средства семейного капитала (их часть) в любой момент со дня рождения ребенка (не дожидаясь трех лет) можно направить на уплату:

- основного долга и процентов по кредиту (исключение: штрафы, комиссии, пени, предусмотренные кредитным договором);

- первоначального взноса по кредиту.

Как использовать материнский капитал на строительство дома в 2018 году

В зависимости от того, как будет происходить строительство дома (семья может строить жилье самостоятельно либо нанять строительную организацию), в вопросах, касающихся необходимых документов для постройки дома на маткапитал, имеются различия:

- Средства семейного капитала выдаются на постройку жилья двумя равными долями, если строительство осуществляется без привлечения подрядчиков. В этой ситуации, деньги перечисляют на счет владельца сертификата либо супруга, если он сам осуществляет строительство.

- В течение 2 месяцев после того, как органами ПФР было принято положительное решение, происходит первое перечисление господдержки в величине, не более 50% от размера сертификата.

- Затем не раньше, чем через 6 месяцев, можно получить остальную сумму, если выполнены условия подтверждения строительных работ.

- Когда строительство объекта ИЖС происходит с привлеченной подрядной организации, дополнительно предоставляется договор строительного подряда. В данном случае вся сумма маткапитала (в 2018 году 453 026 руб.) единовременно перечисляется на счет организации.

Как получить материнский капитал на строительство дома своими силами

Чтобы получить первую часть маткапитала (50% от его суммы) при самостоятельном строительстве дома понадобятся следующий пакет бумаг:

- Оригинал сертификата на маткапитал, свидетельство о браке (если строительство осуществляет супруг), паспорта заявителя и супруга.

- Разрешение на строительство.

- О правах на участок земли (аренда, собственность, бессрочное пользование и т.д.) лица, получившего сертификат на капитал либо супруга.

- Нотариальное обязательство об оформлении объекта ИЖС в общую собственность всех членов семьи в течение полугода с даты получения кадастрового паспорта.

- Реквизиты счета в банке.

Для получения оставшейся части материнского капитала (спустя как минимум полгода с момента получения первой части средств) подается повторное заявление о распоряжении маткапиталом вместе с документами, подтверждающими проведение первой части строительства (укладка фундамента, монтаж стен и кровли). Данным документом служит акт освидетельствования проведения работ по постройке объекта ИЖС. Его выдает местный орган исполнительной власти, который дал разрешение на строительство.

Как построить жилье по договору строительного подряда

Построить жилой дом на средства материнского капитала возможно не только самостоятельно, но и с привлечением строительной организации. Для этого будет необходимо заключение договора строительного подряда. Данный договор может заключаться как женщиной, владеющей сертификатом на семейный капитал, так и ее мужем.

При таком способе постройки жилого дома деньги единоразово всей суммой перечисляются на счет подрядной организации. Для этого необходимо подать в орган ПФР заявление на распоряжение капиталом и, вместе с документами, указанными выше, представляются:

- копия договора строительного подряда, заключенного с организацией (юридическим лицом);

- реквизиты счета данной организации для безналичного перечисления денег.

Компенсация строительства дома материнским капиталом

Если семья без средств господдержки построила дом, то она может получить компенсацию в размере маткапитала за данный дом. Необходимые для этого условия:

- Дом должен быть построен после 01.01.2007 г.

- Ребенку, давшему право на семейный капитал, исполнилось 3 года.

- Дом должен быть построен самостоятельно (см. дополнительную информацию в комментариях).

Как получить компенсацию за строительство дома материнским капиталом? Для этого нужно предоставить пакет документов в ПФР:

- документы на пользование землей;

- бумаги, которые подтверждают право собственности на дом;

- обязательство переоформления дом в общую собственность всех членов семьи;

- банковские реквизиты владельца сертификата на семейный капитал.

Можно ли использовать материнский капитал на реконструкцию жилого дома

Если семья уже имеет построенный жилой дом, можно направить средства маткапитала на его реконструкцию. Очень актуальный вопрос при реконструкции жилья — сколько необходимо пристроить, чтобы получить компенсацию материнский капитал?

При проведении реконструкции сумма семейного капитала также выдается по частям, как это было описано выше в части самостоятельного строительства жилого дома. Чтобы семье получить средства госпомощи в полном объеме, работы по проведению реконструкции необходимо подтвердить, получив в органах местной администрации акт освидетельствования.

Можно ли продать дом, построенный на материнский капитал

После того, как строительство закончено и все обременения сняты (например, ипотека), дом, построенный с привлечением маткапитала, нужно оформить в общую собственность семьи — обладателя сертификата, его супруга и детей. Далее распоряжаться домом можно в обычном порядке, предусмотренным семейным и гражданским законодательством. Следовательно, семья сможет его продать.

Для законного оформления продажи дома, собственниками в котором являются дети, продавцу заранее нужно обратиться органы опеки и попечительства. Данный орган выдает разрешение на продажу, если не нарушаются имущественные интересы несовершеннолетних, что в отношении права детей на материнский капитал компенсируется такими способами:

- Взамен проданного жилья, несовершеннолетним гражданам предоставляются аналогичные по площади или стоимости доли в новом жилье.

- Предоставление малолетним собственникам денежной выплаты, равной стоимости их доли, на банковский счет, открытый на имя детей, средства с которого до достижения ребенком 18 лет могут расходоваться только с разрешения органов опеки и попечительства.

- Выделение детям долей в другом имеющемся имуществе, например, в доме либо квартире родственника.

Во всех указанных ситуациях величина квадратных метров, приходящихся на каждого ребенка, не должна уменьшаться, а жилищные условия не могут быть ухудшены. Только с согласия опеки в отдельных случаях возможно уменьшение квадратных метров в новом жилище, если площадь в нем по стоимости больше стоимости первого дома.

Как взять ипотеку или кредит на строительство дома под материнский капитал или его покупку?

Сегодня все больше людей переезжают из города в собственный дом. Однако материнского капитала, как правило, недостаточно для его покупки.

Не у всех есть необходимая сумма для покупки его на свои деньги.

Именно поэтом приходится обращаться в банк для приобретения такого объекта.

Сделка с привлечением маткапитала и кредита имеет некоторые особенности.

В данной статье вы прочитаете, как именно проходит такая сделка и какие документы вам для этого потребуются.

Кредит на строительство дома под материнский капитал

К особенностям кредитования с использованием маткапитала можно отнести следующее:

- Необходимость перевести объект недвижимости или землю на имя покупателя еще до совершения сделки.

- Требуется выделить детям долю в новом жилье.

- Нужно предоставить полный пакет документов в ПФР для внесения первоначального взноса.

- Возможность использования программы «Молодая семья» для получения более привлекательной процентной ставки.

- Требуется предоставить документы в банк после сдачи объекта недвижимости в эксплуатацию.

- Открытая кредитная заявка действует до 6 месяцев, так как маткапитал переводится в течение 2 месяцев на счет банка.

Существует несколько важных ограничений, которые прописаны в 9 главе Жилищного Кодекса и в ФЗ №256 от 29 декабря 2006 года.

Средства должны быть использованы по назначению.

Вот основные ограничения во время покупки земли для строительства дома:

- Новое жилье должно быть в равнозначном районе, с развитой инфраструктурой, а дети не должны быть ущемлены в своих правах.

- Вам потребуется выделить детям доли в новом жилье после сдачи его в эксплуатацию и снятия обременения.

- При перепродаже недвижимости потребуется разрешение от органов опеки.

- Если вы покупаете дом на вторичном рынке, то он не должен находиться в аварийном состоянии.

Список банков, где предлагается клиентам ипотека на строительство дома на материнский капитал, постоянно растет.

Однако они должны удовлетворять требованиям ЦБ РФ.

На специализированных сайтах можно без труда подобрать банк с максимально привлекательными условиями. Одним из них является banki.ru.

Выбирая, где именно кредитоваться, стоит обращать внимание не только на процентную ставку.

Наиболее популярными на сегодняшний день являются следующие банки:

- Сбербанк.

- ВТБ 24.

- Райфайзенбанк.

- Альфа Банк.

- Банк Акцепт.

- Россельхозбанк.

- Газпромбанк.

- Банк Открытие.

- БинБанк.

- Уралсиб.

Безусловно, можно оформить кредит и в других банках, но именно в этих кредит выдается на привлекательных условиях. При этом эти организации нацелены на долгосрочное сотрудничество, поэтому при наличии проблем с обеспечением займов возможно найти решение, которое удовлетворит все стороны.

А как взять ипотеку на дом с материнским капиталом?

Чтобы получить займ на покупку дома в ипотеку с материнским капиталом или земли для строительства дома нужно удовлетворять ряду требований.

Они примерно одинаковые во всех банках.

Ипотека на строительство с материнским капиталом выдается при соблюдении таких условий:

- Российское гражданство и наличие паспорта.

- Второй документ, удостоверяющий личность. К ним относятся права, загранпаспорт или другой документ, где есть фотография.

- Возрастной ценз от 21 года до 65 лет.

- Наличие официального заработка, который подтверждается по форме банка или справкой 2-НДФЛ.

- Максимальный срок действия кредитного договора 25-30 лет, в зависимости от банка.

- Предоставление копии сертификата на маткапитал.

- Если привлекаются созаемщики и поручители, то они тоже должны предъявить паспорт, второй документ, предъявляющий личность и справку о доходах.

Потребуется оформить залог после ввода дома в эксплуатацию.

Как видите ипотека на строительство дома с материнским капиталом — явление распространенное, а как ее получить, поговорим далее.

Чтобы получить займ и купить дом в ипотеку с материнским капиталом потребуется выполнить ряд действий.

Первоначально вы должны найти продавца.

Он обязан переписать землю на покупателя еще до полной оплаты. Это является обязательным требованием ПФР. Только после этого можно использовать сертификат для приобретения дома в ипотеку под материнский капитал.

Затем вам потребуется встретиться с кредитным специалистом и сдать необходимый пакет документов на получение займа.

К стандартному относятся:

- Паспорт заемщика, созаемщика и поручителей.

- Второй документ, удостоверяющий личность всех членов сделки (это могут быть права, загранпаспорт, удостоверение депутата или иной документ, где есть фотография).

- Расписка в получении продавцом задатка.

- Заявление на выдачу займа .

- Кадастровый и технический паспорт на кредитуемый объект.

- Закладная на кредитуемый или иной объект недвижимости, стоимость которого должна превышать сумму кредита.

- Сертификат на маткапитал.

В расширенный пакет документов дополнительно входят:

- Справка о доходах по форме банка или 2-НДФЛ.

- Разрешение на строительство.

- Выписка из ЕГРП.

- Выписка из домовой книги.

- Утвержденная смета.

- Проект будущего дома.

В зависимости от ряда факторов, процентная ставка будет варьироваться:

- наличие зарплатного проекта в банке;

- размер первоначального взноса;

- сумма кредита;

- срок кредитования;

- количество поручителей и созаемщиков.

После получения одобрения на выдачу кредита вы берете в банке соответствующую справку и идете в ПФР со следующими документами:

- Паспорт и заявление .

- СНИЛС.

- Свидетельства о рождении детей.

- Свидетельство о браке.

- Обязательство о выделении детей (стоит взять образец его заполнения в отделении ПФР).

- Проект будущего дома и утвержденная смета расходов.

- Договор подряда, если привлекается юридическое лицо для строительства.

- Реквизиты, куда нужно перевести деньги.

Проверка документов в ПФР занимает 30 дней и такой же срок нужен для осуществления транзакции.

Когда продавец получит деньги, вам потребуется взять от него расписку и обратиться в банк для перечисления остатка.

Специалисты банка сами назначают дату сделки.

Если договором купли-продажи предусмотрено обременение со стороны продавца до полного расчета, то вы должны будете снять его после получения им всей суммы за кредитуемый объект.

Когда дом будет построен и сдан в эксплуатацию, потребуется предъявить соответствующие документы в банк для снижения процентной ставки.

Наименование банка и название программы

Коротко о программе

Уралсиб, «Ипотека с государственной поддержкой»

Процентная ставка от 10,8 до 11,25% годовых. Максимальная сумма 8 миллионов рублей. Вам потребуется оформить страховку и предоставить от 20% своих денег на покупку недвижимости. Предельный срок кредитования 30 лет.

Сбербанк, «Ипотека с государственной поддержкой»

Ставка фиксированная 11,4%. Требуется максимальный пакет документов. Предельная сумма 8 миллионов рублей, которую можно взять до 30 лет. Первоначальный взнос от 20%.

Бинбанк, «Ипотека 11,95%»

Кредит выдается на 5-25 лет при наличии хотя бы 20% своих средств для покупки объекта. Можно получить до 8 миллионов рублей. Требуются страхование заемщика и объекта. На весь срок кредитования предоставляется залог.

Россельхозбанк, «Целевая ипотека»

Возможно получить до 20 миллионов рублей при предоставлении расширенного пакета документов. Нужно предоставить залог и застраховать себя и недвижимость. Ставка от 12,9% до 30 лет. Размер первоначального взноса определяется в каждом отдельном случае.

Газпромбанк, «Целевой под залог имеющейся недвижимости»

Нельзя использовать кредитуемый объект для залога, ставка о 13% до 14% годовых. Максимальная сумма 30 миллионов рублей, а предельный срок действия договора 15 лет.

Райффайзенбанк, «Коттедж на вторичном рынке»

Необходимо приобретать дом месте с землей, ставка 13-13,25% годовых, максимальная сумма 26 миллионов рублей, которая выдается до 25 лет. Первоначальный взнос 40%, можно предоставить стандартный пакет документов, но тогда процентная ставка увеличится на 1%.

Таким образом, процесс оформления ипотеки на дом под материнский капитал не составляет большого труда.

Если вы не уверены, что сами сможете осуществить сделку, обратитесь к риелторам. Они знают все особенности и смогут помочь вам быстро оформить полный пакет документов. Также получение ипотеки через агентство недвижимости осуществляется быстрее и легче.

Добрый день! Меня зовут Егор. Я уже более 5 лет работаю в крупной юридической фирме. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные вопросы. Все материалы для сайта собраны и тщательно переработаны с целью донести в доступном виде всю требуемую информацию.

Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

Источник muz-school16.ru