в) по внутренним санитарно-техническим работам:

— вентиляция и кондиционирование воздуха;

г) по установке оборудования:

— приобретение и монтаж технологического оборудования;

— металлические конструкции (связанные с установкой оборудования).

Локальные сметы (сметные расчеты) могут составляться при условии готовности проектной документации. Последовать выполнения сметных расчетов, в большинстве случаев, определяется последовательностью проектирования зданий и сооружений. Такая зависимость объясняется необходимостью получения исходной информации, характеризующей объект строительства. В результате изучения проектной документации необходимо установить значение следующих показателей, необходимых для разработки смет:

— перечень видов работ, используемых для возведения объектов строительства;

— установленный проектом объем работ для каждого отдельного технологического процесса, применяемого при возведении строительных конструкций;

— спецификация (ведомость) потребности в строительных машинах, средствах механизации, технологической оснастки для каждого вида работ;

Составление смет. Нужно ли знать технологию строительства?

— ведомость потребности в строительных материалах, конструкциях и изделиях для каждого вида работ, с указанием шифра по сборникам ГЭСН или ФССЦ или особенных требований, установленных в соответствующих пояснительных записках;

— решения по организации строительства с указанием очередей, пусковых комплексов и объектов строительства, а также календарных графиков производства работ.

Составление перечня отдельных технологических процессов, используемых при возведении части здания, является отправной точкой для подбора сборников сметных норм и расценок, необходимых для составления. При формировании перечня отдельных технологических процессов, включаемых в укрупненный вид работ, рекомендуется сравнивать перечень технологических операций, предусмотренных проектом с перечнем, установленным элементными сметными нормами (ГЭСН). Такое сравнение может выявить не совпадение и потребовать включения дополнительных технологических операций в состав локальной сметы на укрупненный вид работ.

Представляется целесообразным установить соответствие типов и видов строительных машин, средств механизации и технологической оснастки предусмотренной проектом и разделом 3 соответствующей таблицей ГЭСН. В случае, если проектом предусмотрено использование строительных машин, средств механизации, технологической оснастки, отличающихся по количеству, мощности и стоимости эксплуатации в большую сторону, необходимо при вычислении применять данные, предусмотренные проектом.

Крайне важно выполнить сравнение перечня применяемых материалов, установленных проектной и нормативной (раздел 4 ГЭСН) документацией. Применение материалов, конструкций и изделий повышенного качества (имеющих более высокую цену, чем в единичных расценках) должно быть согласовано с заказчиком. Такое согласование приобретает особенную важность при строительстве за счет государственных капитальных вложений (то есть за счет денежных средств бюджетов всех уровней), поскольку система государственного финансового контроля весьма строго контролирует и жестко наказывает за перерасход бюджетных средств.

Подводные камни в СТРОИТЕЛЬНЫХ СМЕТАХ? Разбор сметы на строительство из клееного бруса

При сравнении проектных решений и сметных норм необходимо использовать индексы цен, установленные федеральными или территориальными органами ценообразования на текущий квартал. Если нормативная сметная стоимость в текущих ценах не превышает текущей сметной стоимости решений, предусмотренных проектом, значит, такие решения могут использоваться в дальнейшем сметном расчете.

После сравнения проектного и нормативного перечня машин и строительных материалов рекомендуется установить нормативное значение прямых затрат с учетом всех составляющих элементов. Однако, прежде чем установить значение сметного норматива или расценки, необходимо внимательно ознакомиться с вводными указаниями и технической частью соответствующих сборников.

В случае, если сметными нормами предусмотрены (повышающие (понижающие) коэффициенты к значению норм, необходимо сопоставить нормативные условия производства работ с проектными решениями. При совпадении условий, предусмотренных проектом и особых условий, определенных сборником соответствующих норм используется поправочный коэффициент.

При использовании поправочного коэффициента в столбце 2 «Шифр номера нормативов и коды ресурсов» локальной сметы необходимо привести ссылку на источник, определяющий необходимость использования поправочного коэффициента. Если коэффициент определен в технической части сборника, используется сокращение ТЧ, если в водных указаниях — ВУ. В случае, если коэффициент к нормам приводится в приложении соответствующего сборника, то в столбце 2 локальной сметы приводится его значение и указывается сокращенная ссылка на источник.

Последовательность вычислений, выполняемых в рамках составления локальной сметы (сметного расчета) представляет собой умножение нормативного значения единичной расценки (по ФЕР или ТЕР) на значение объема, указанного в проекте. При расчете используется четыре нормативные единичные расценки, представленные в виде обыкновенной дроби и указанные в столбцах 5 и 6 локальной сметы (приложение 2, образец 4 МДС 81-35.2004). Результат вычислений приводится для прямых затрат и их элементов в столбцах 7, 8, 9 локальной сметы (приложение 2, образец 4 МДС 81-35.2004).

Завершением сметных расчетов является вычисление сумм значений по столбцам 7, 8, 9 локальной сметы (приложение 2, образец 4 МДС 81-35.2004). Общая сметная стоимость выполнения работ определяется в следующей последовательности:

Вычисляется значение накладных расходов, как процент от итоговых значений, приведенных в столбце 8 и знаменателе столбца 9(сумма расходов на оплату труда рабочих-строителей и механизаторов). Величина процентов накладных расходов приводится в сметных нормах и зависит от вида строительно-монтажных или ремонтно-строительных работ.

Определяется общая стоимость строительства с учетом накладных расходов, как сумма прямых затрат (итоговое значение столбца 7 локальной сметы) и расчетного значения накладных расходов.

Вычисляется значение сметной прибыли, как процент от итоговых значений, приведенных в столбце 8 и знаменателе столбца 9 (сумма расходов на оплату труда рабочих-строителей и механизаторов). Величина процентов для расчета сметной прибыли приводится в сметных нормах и зависит от вида строительно-монтажных или ремонтно-строительных работ.

Определяется общая стоимость строительства с учетом накладных расходов и сметной прибыли, как сумма прямых затрат (итоговое значение столбца 7 локальной сметы), расчетного значения накладных расходов и сметной прибыли.

В случае, если локальная смета (сметный расчет) составляется применительно к отдельному объекту строительства допускается определение финансового резерва (непредвиденных расходов), для объекта строительства. Непредвиденные расходы вычисляются как процент от сметной стоимости с учетом накладных расходов и сметной прибыли. Размер процентов определяется на основании п. 4.96.3 МДС 81-35.2004, и согласовывается участниками строительства.

Последним действием при определении окончательной стоимости строительства является определение налога на добавленную стоимость. Величина налога вычисляется путем умножения действующей ставки налога на значение сметной стоимости, вычисленной с учетом накладных расходов, сметной прибыли и непредвиденных затрат.

Значение стоимости строительства, указываемое в договоре подряда или используемое для дальнейших расчетов (например, для составления объектной сметы) представляет собой сумму прямых затрат (столбец 7 локальной сметы), расчетных значений накладных расходов, сметной прибыли, непредвиденных затрат и значения налога на добавленную стоимость.

После завершения всех вычислений локальной смете присваивается шифр. Правила нумерации локальных смет (сметных расчетов) приводятся в п. 3.25 МДС 81-35.2004. номер локальной сметы состоит из трех групп цифр:

— первая группа цифр соответствует номеру главы сводного сметного расчета, например, для основных объектов строительства — 02 ;

— вторая группа цифр, состоящая из двух знаков, соответствует номеру в соответствующей главе сметного расчета, как правило, в соответствии с позицией основного объекта строительства;

— третья группа цифр состоит из трех знаков и указывает на номер локальной сметы в структуре объектной сметы.

Необходимо отметить, что для присвоения номеров сметам, инженер-сметчик должен представлять всю структуру сметной документации, разрабатываемой для строительства в целом. Саму локальную смету сокращенно принято обозначать «ЛС». Например, обозначение ЛС-02-02-012 расшифровывается следующим образом:

— первые две цифры указывает на то, что локальная смета описывает стоимость работ по возведению основных объектов строительства;

— вторые две цифры указывают на то, что в сводном сметном расчете объект занимает вторую строку;

— третья группа цифр показывает на номер строки, которую занимает локальная смета в объектной смете.

Последовательность составления объектных смет.

Для составления объектных смет необходимо завершить работы по разработке локальных смет, описывающие процессы возведения основных частей здания или сооружения. На следующем этапе принимается решение о структуре (крупности) работ, применяемой для описания стоимости строительства объекта. Выбор структуры работ, включаемых в объектную смету не регламентируется.

Решение о крупности видов работ, описываемых в объектной смете или сметном расчете, принимает, как правило, инженер-сметчик. На выбор структуры могут влиять особенности финансирования объекта строительства, а также требования заказчика или руководства подрядной организации (например, предполагающего часть работ выполнять по договору субподряда). Для облегчения проверки достоверности сметной стоимости целесообразно привязывать структуру сметной документации к структуре проектной документации, разработанной в соответствии с требованиями Постановления Правительства РФ от 16.02.2008 N 87 (ред. от 06.07.2019) «О составе разделов проектной документации и требованиях к их содержанию».

Самой сложной процедурой при составлении объектных смет является заполнение столбцов 2 и 3 (приложение 2, образец 3 МДС 81-35.2004). Сложность состоит в том, что все данные характеризующие соответствующую локальную смету необходимо набирать вручную. При этом очень важно не допускать ошибок при вводе количественных значений, описывающих стоимость создания строительной продукции.

Заполнение последнего столбца 10 выполняется, как правило, отдельно для каждой локальной сметы. Это требование объясняется применением различных единиц измерений для каждого вида строительно-монтажных или ремонтно-строительных работ

(например, стены в м3, полы и основания в м2, светильники в штуках).

Объектные сметы относятся к разряду укрупненных смет и сметных расчетов в строительстве. Они позволяют выполнять анализ структуры цены готовой строительной продукции. На основе объектных смет могут формироваться графики финансирования объектов строительства. Особенности составления объектных смет приводятся в п. 4.33-4.40 МДС 81-35.2004.

При составлении сводных сметных расчетов используется информация локальных смет, объединенных в объектные сметы в соответствии с главами, рекомендуемыми МДС 81-35.2004. Принято различать строительство промышленных и жилшцно-гражданских объектов, и выполнение капитального ремонта жилых и общественных зданий.

Структура глав сводного сметного расчета при промышленном и гражданском строительстве рекомендуется п. 4.73 МДС 81-35.2004:

1. подготовка территории строительства (глава 1);

2. основные объекты строительства (глава 2);

3. объекты подсобного и обслуживающего назначения (глава 3);

4. объекты энергетического хозяйства (глава 4);

5. объекты транспортного хозяйства и связи (глава 5);

6. наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6);

7. благоустройство и озеленение территории (глава 7);

8. временные здания и сооружения (глава 8);

9. прочие работы и затраты (глава 9);

11. подготовка эксплуатационных кадров для строящегося объекта капитального строительства (глава 11);

12. публичный технологический и ценовой аудит, подготовка обоснования инвестиций, осуществляемых в инвестиционный проект по созданию объекта капитального строительства, в отношении которого планируется заключение контракта, предметом которого является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объекта капитального строительства, технологический и ценовой аудит такого обоснования инвестиций, аудит проектной документации, проектные и изыскательские работы (глава 12).

Очередность разработки глав сводных сметных расчетов зависит

от готовности проектных решений, а также локальных смет и сметных расчетов. Как правило, наибольшую зависимость от готовности проектной документации испытывают главы 2-9. При этом, в первую очередь могут разрабатываться глава 1 и 12. Аналогичные особенности распространяются на сводные сметные расчеты, составляемые для капитального ремонта жилых и общественных зданий.

Структура сводного сметного расчета для ремонтно-строительных работ рекомендуется п. 4.74 МДС 81-35.2004, и имеет вид:

«Подготовка площадок (территории) капитального ремонта».

«Объекты подсобного и обслуживающего назначения».

«Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)».

«Благоустройство и озеленение территории».

«Временные здания и сооружения».

«Прочие работы и затраты».

«Проектные и изыскательские работы, авторский надзор».

К особенности сводного сметного расчета следует отнести необходимость составления пояснительной записки. Содержание пояснительной записки рекомендуется формировать в соответствии с рекомендациями п. 4.76 МДС 81-35.2004:

— перечень каталогов сметных нормативов, принятых для составления смет на строительство;

— наименование генеральной подрядной организации;

— нормы накладных расходов (для конкретной подрядной организации или по видам строительства);

— норматив сметной прибыли;

— особенности определения сметной стоимости строительных работ для данной стройки;

— особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

— особенности определения для данной стройки средств по главам 8-12 сводного сметного расчета;

— расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства);

— другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

Пояснительную записку к сводному сметному расчету рекомендуется составлять параллельно с выполнением вычислений. Такой подход позволяет сконцентрировать и систематизировать информацию, описывающую особенности возведения зданий и сооружений, а также индивидуальные требования к выполнению отдельных видов работ (технологий).

29. Пояснительная записка к сметной документации, предусмотренная пунктом 28 настоящего Положения, должна содержать следующую информацию:

а) сведения о месте расположения объекта капитального строительства;

б) перечень утвержденных сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов, принятых для составления сметной документации на строительство, а также обоснование предполагаемой (предельной) стоимости строительства на основе документально подтвержденных сведений о проектах-аналогах (при наличии таких проектов) при отсутствии укрупненных нормативов цены строительства для объектов, аналогичных по назначению, проектной мощности, природным и иным условиям территории, на которой планируется осуществлять строительство;

в) наименование подрядной организации (при наличии);

г) обоснование особенностей определения сметной стоимости строительных работ для объекта капитального строительства;

д) другие сведения о порядке определения сметной стоимости строительства объекта капитального строительства, характерные для него.

В качестве обоснования особенностей определения стоимости указываются нормативы накладных расходов и сметной прибыли, порядок определения Прочих затрат (главы 9-12), размер непредвиденных расходов и НДС.

Подводя итог рассмотрению последовательности разработки сметной документации необходимо отметить следующие особенности:

— базовым элементом при определении стоимости строительной продукции являются локальные сметы (локальные сметные расчеты);

— структуру укрупненных сметных расчетов характеризует состав сводного сметного расчета (п. 4.73, 4.74 МДС 81-35.2004);

— наиболее трудоемкой частью выполнения сметных расчетов является формирование по данным проектной документации отдельных технологий, используемых при возведении зданий и сооружений;

— точность сметных расчетов зависит от точности определения объемов в проектной документации;

— достоверность (отклонение расчетного и фактического значения сметной стоимости) сметных расчетов обеспечивает отсутствие ошибок при корректировке стоимости выполнении строительных работ в случае несоответствия (по типам, видам или цене) перечня средств механизации и используемых материалов предусмотренным проектными решениями и указанными в сборниках сметных норм и расценок.

Источник abk-63.ruСтатьи

Статья 110.2 Закона № 44-ФЗ предусматривает, что оплата контракта, предметом которого является строительство или реконструкция объекта капитального строительства, осуществляется заказчиком в соответствии со сметой контракта, являющейся обязательным его приложением. Смета контракта должна составляться в соответствии с методикой, утвержденной Минстроем России (приказ Минстроя России от 23.12.2019 № 841/пр), действующей с 15.02.2020 (ч.ч. 6.1 и 7 ст. 110.2 Закона № 44-ФЗ).

Однако, что ст. 110.2 Закона № 44-ФЗ не распространяет свое действие на контракты, предметом которых выступает капитальный ремонт, снос или реставрация объектов капитального строительства. Помимо этого, ст. 110.2 Закона № 44-ФЗ не наделяет Минстрой России правом на утверждение методики формирования сметы контракта для указанных контрактов. Вместе с тем, ч. 1 ст.

8.3 ГрК РФ предусматривает, что сметная стоимость работ по капитальному ремонту, сносу, реставрации объектов капитального строительства определяется при проектировании таких работ, но не используется при формировании сметы контракта. Смета контракта на выполнение указанных работ, также как и работ по строительству и реконструкции объекта капитального строительства, формируется без использования сметных нормативов и сметных цен строительных ресурсов, если иное прямо не предусмотрено контрактом.

В связи с этим, если предметом контракта, например, выступает капитальный ремонт, снос, реставрация объекта капитального строительства, приказ Минстроя России от 23.12.2019 № 841/пр наделяет стороны контракта правом на использование сметы контракта, составленной в соответствии с Методикой, утвержденной приказом.

“2. Смета контракта на выполнение подрядных работ по строительству некапитальных строений и сооружений, а также других подрядных работ, указанных в разделе VI Порядка определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги при осуществлении закупок в сфере градостроительной деятельности (за исключением территориального планирования) (далее — Порядок), по соглашению сторон контракта может быть составлена в соответствии с Методикой, если в составе документации о закупке размещен проект сметы контракта. Рекомендуемый образец проекта сметы контракта приведен в приложении N 6 к Порядку.”

Как видно из приведенной выше цитаты, при осуществлении закупок строительных работ, не связанных со строительством и реконструкцией объекта капитального строительства, соглашение сторон по применению сметы контракта может быть достигнуто только при условии, что сам проект контракта содержал проект сметы контракта, составленной в соответствии с приказом Минстроя России от 23.12.2019 № 841/пр. Указанное соглашение достигается простой подачей участником закупки заявки на участие в процедуре, которой он соглашается со всеми условиями документации о закупке, изложенными заказчиком, включая использование сметы контракта.

Подводя итог вышеизложенному отметим, что с 15.02.2020 заказчик при осуществлении закупок, предметом которых является строительство или реконструкция объектов капитального строительства, не вправе при составлении сметы контракта использовать сметные нормативы и сметные цены строительных ресурсов в силу прямого запрета на это ч. 6.1. ст. 11.2 Закона № 44-ФЗ. При осуществлении закупок иных видов работ заказчик вправе использовать смету контракта, составленную в соответствии с приказом Минстроя России от 23.12.2019 № 841/пр, или составлять смету “классическим” образом путем переноса в контракт сметы, выступающей обоснованием НМЦк и содержащей сметные нормативы, сметные цены строительных ресурсов, с применением к ней общего понижающего коэффициента, полученного по результатам проведения процедуры закупки.

Проект сметы контракта

В статье Консультационный центр в сфере закупок “Закон.гуру” не будет расписывать весь алгоритм составления проекта сметы контракта, уже описанный в приказе Минстроя России от 23.12.2019 № 841/пр, суть которого сводится к укрупнению единичных расценок, содержащихся в сметной документации, до цен основных конструктивных элементов объекта. Читатель с данным алгоритмом может ознакомится самостоятельно. В статье будут отмечены лишь те моменты, на которые следует, по мнению сотрудников центра, обратить отдельное внимание.

Однако, следует заметить, что составление самого графика выполнения работ является обязательным только в случае, если предметом контракта выступает новое строительство или реконструкция объекта капитального строительства (ч. 6 ст. 110.2 Закона № 44-ФЗ). При осуществлении закупок иных строительных работ график, как приложение к контракту, может не формироваться вовсе.

2. Проект сметы контракта составляется на основании Ведомости объемов конструктивных решений (элементов) и комплектов (видов) работ и, фактически, является производной от такой Ведомости (пп. “б” п. 31 Раздела VI приказа Минстроя России от 23.12.2019 № 841/пр). Сама ведомость может формироваться заказчиком после осуществления проектных работ либо подготовка такой Ведомости может быть предусмотрена в качестве обязанности проектировщика, если это содержалось в задании на проектирование. По мнению Консультационного центра в сфере закупок “Закон.гуру” является предпочтительным для заказчика.

3. Затраты на строительство титульных временных зданий и сооружений могут включаться в проект сметы контракта отдельной строкой, а могут и не выделяться в проекте сметы контракта. Все зависит от порядка определения таких затрат проектировщиком (см. п.п. 39-41 Раздела VI приказа Минстроя России от 23.12.2019 № 841/пр). Вместе с тем, если затраты на строительство титульных временных зданий и сооружений не будут выделены в проекте сметы контракта отдельной строкой, то это, по мнению Консультационного центра в сфере закупок “Закон.гуру”, не освобождает заказчика от их приемки в эксплуатацию, а также зачислению в основные средства заказчика с последующей передачей генподрядчику в пользование в порядке, установленном в контракте (п. 3.4 ГСН 81-05-01-2001).

Остались вопросы? Получите ответы на них прямо сейчас в закрытой группе WhatsApp!

Источник 44fz.ruСостав сметной документации и требования к ее оформлению по новой методике

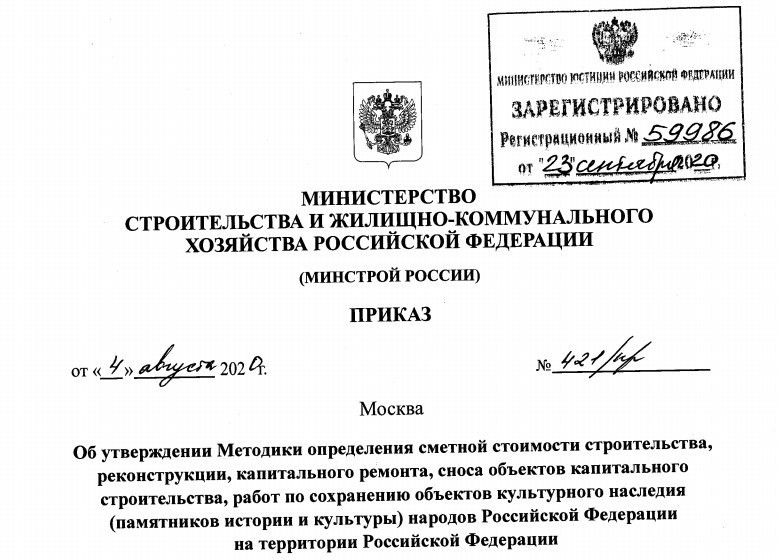

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

Частью сметы являются:

- пояснительная записка;

- ведомости объемов работ;

- обосновывающие документы (п.27 методики).

Нумерация смет

Сметам присваивают шифр:

- СР — смета на отдельные виды затрат;

- ЛСР (ЛС) – локальная смета;

- ОСР (ОС) – объектная смета;

- ССРСС — сводный сметный расчет стоимости строительства (п.29 методики);

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

- первые две группы цифр – это номер объектной сметы;

- третья группа цифр – номер локальной сметы;

- НапримерЛС-02-01-01

Номер объектной сметы – это две группы цифр:

- первые две – номер главы сводного сметного расчета;

- вторые две –номер строки в главе сводного сметного расчета стоимости строительства.

- Например, ОС-02-01.

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

- проектной документации,

- ведомостей объемов

- иной тех.документации (п.35 методики);

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

- конъюнктурный анализ, не менее 3-х производителей обычны материал;

- конъюнктурный анализ, не менее 2-х производителей материал индивидуального изготовления;

- цена будет актуальна 6 месяцев;

- стоимость применять с учетом транспортных и заготовительно-складских затрат;

- нестандартное оборудование учитывать на основании научно-исследовательских и опытно-конструкторских работ – НИОКР (п.44 методики)

Несколько вариантов индексации:

- индексы к СМР применяются к итоговым стоимостным показателям СМР;

- индексы к элементам прямых затрат применяются к итогамсметы, (оплата труда, эксплуатации машин и механизмов, материалы, изделия и конструкции);

- индексы по видам работ применяются к итоговым показателям в целом, например — пусконаладочных работ;

- индексы к расценкам применяются к прямым затратам по каждой расценке;

- индексы к элементам прямых затрат применяются по каждой расценке;

- индексы на перевозку по типам автотранспортных средств или по каждой позиции;

- индексы к оборудованию к итоговой стоимости или по каждой позиции.

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно-индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

- затраты труда рабочих, чел.-ч;

- затраты труда машинистов, чел.-ч;

- потребность в машинах и механизмах, маш.-ч;

- потребность в материальных ресурсах(м, м3, м2, т, кг и др.);

- потребность в оборудовании (шт, компл, т и др.).

Потребность в ресурсах определяется:

- на основании сметных норм, включенных в ФРСН;

- перечня и объемов работ, принятых на основании проектной ииной тех.документации (п.48 методики);

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

- применяем 46 сборник «Работы при реконструкции зданий и сооружений»;

- строительные расценки, аналогичные технологическим процессам в новом строительстве, с коэффициентами 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ (п.58 методики);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

- к 46 сборнику «Работы при реконструкции зданий и сооружений»;

- к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

- на работы по разборке (демонтажу);

- на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

- прямые затраты;

- стоимость оборудования;

- накладные расходы;

- сметная прибыль (п.72 методики).

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

- 2 % от ОЗП в ГЭСНм;

- 3 % от ОЗП в ГЭСНмр (п.75 методики).

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

- по каждой позиции;

- по разделам;

- по всей смете (п.76 методики).

Итоги в сметах

Итоги по позиции в смете включают:

- прямые затраты;

- оборудование;

- накладные расходы;

- сметная прибыль.

Итоги по разделам и по смете включают:

- прямые затраты;

- накладные расходы,

- сметную прибыль;

- оборудование;

- перевозку

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

Изучив второй и третий разделы методики — я в выделяю три момента:

- Ведомость объемов работ стала частью сметы (п.27 методики);

- Новое начисление накладных расходов и сметной прибыли (п.76 методики);

- МДС-35 отменен, а по новой методике пока не можем работать… Странная ситуация, неправда ли?

В следующий раз

- 4.Особенности при ресурсном методе;

- 5. Особенности при ресурсно-индексном методе;

- 6. Особенности на оборудование;

- 7. Особенности определения на пусконаладочных работ

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова