В данной статье поговорим о назначении документа Поступление (акт, накладная) . Узнаем, какие виды ценностей, услуг, работ принимаются к учету с помощью этого документа, какой следует использовать вид операции документа в каждом конкретном случае.

Также рассмотрим возможные способы создания данного документа и разберем оптимальный способ его регистрации.

Назначение документа

Документ Поступление (акт, накладная) является универсальным документом, с помощью которого в программе регистрируются практически все возможные операции по поступлению от поставщика товарно-материальных ценностей (ТМЦ), услуг (работ), имущественных прав и объектов основных средств.

Для отражения конкретной хозяйственной операции необходимо при создании документа правильно выбирать вид операции документа.

Рассмотрим более подробно виды операций документа Поступление (акт, накладная) и в каких случаях их следует использовать.

Виды операций

Товары (накладная)

Вид операций Товары(накладная) следует выбирать в том случае, когда необходимо отразить поступление от поставщика товаров (счет 41 «Товары») или материалов (счет 10 «Материалы»).

Учет накладных расходов

Он позволяет оформить поступление товаров как на оптовый склад, так и в торговые точки: автоматизированные и неавтоматизированные.

Услуги (акт)

Видом операции Услуги (акт) оформляется поступление услуг (работ) сторонних организаций в том случае, когда они относятся в дебет следующих счетов:

08.03 «Строительство объектов основных средств»;

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу»;

91 «Прочие доходы и расходы»;

97 «Расходы будущих периодов».

Основные средства

Вид операции Основные средства удобно использовать тогда, когда необходимо одновременно оформить поступление и принятие к учету объекта основных средств (ОС). При этом должны выполняться условия, что для объекта ОС:

принятие к учету (ввод в эксплуатацию) осуществляется одновременно с поступлением;

не требуется монтаж;

не требуется отражать дополнительные расходы;

в бухгалтерском учете (БУ) используется линейный способ начисления амортизации;

параметры начисления амортизации для налогового учета (НУ) и БУ одинаковые (СПИ, первоначальная стоимость);

порядок включения стоимости в состав расходов по НУ предполагает только начисление амортизации;

амортизационная премия не начисляется по НУ;

отсутствует специальный коэффициент к амортизации по НУ.

Документ в этом случае формирует проводки с использованием счета 08.04.2 «Приобретение основных средств».

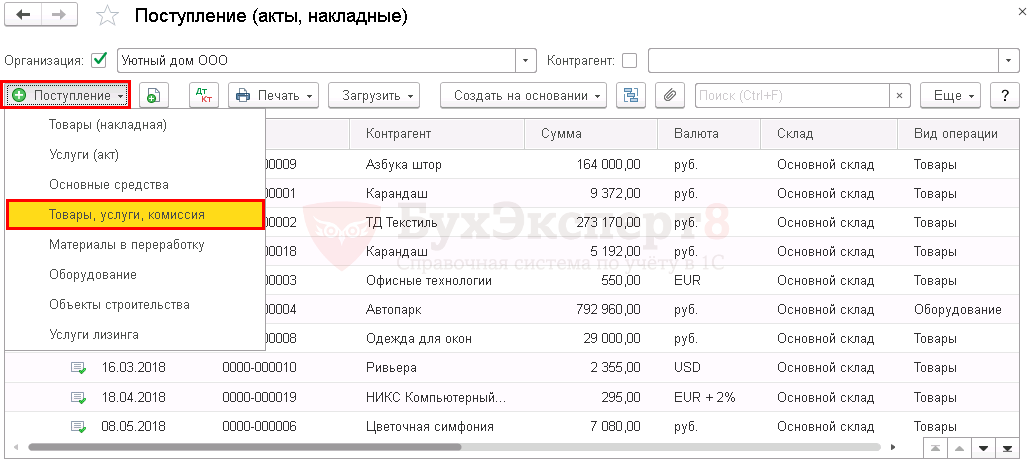

Товары, услуги, комиссия

Универсальный вид операции, в котором можно оформить поступление:

товаров и материалов;

услуг (работ) сторонних организаций;

возвратной тары;

товаров на комиссию от комитента;

товаров и услуг (работ), приобретенных для комитента;

Данный вид операции удобно использовать, когда одним первичным документом одновременно принимаются к учету разные ТМЦ и услуги.

Пример — куда идут накладные расходы по вашей смете

Поставщик в качестве первичного документа выдал универсальный передаточный документ (УПД), в котором отражена поставка товаров и одновременно отражены услуги по их доставке.

Материалы в переработку

Операцией Материалы в переработку оформляется поступление материалов заказчика для давальческой переработки. Материалы будут учтены на забалансовом счете 003.01 «Материалы на складе».

Оборудование

Операцией Оборудование отражается поступление от поставщика:

оборудования, требующего монтажа (счет 07 «Оборудование к установке») и учитываемого в дальнейшем в качестве объекта монтажа;

объектов ОС (счет 08.04.1 «Приобретение компонентов основных средств»), подлежащих в дальнейшем принятию на учет в качестве объектов ОС.

Объекты строительства

Вид операции Объекты строительства следует выбирать для отражения поступления объектов, учитываемых на счетах:

08.01 «Приобретение земельных участков»;

08.02 «Приобретение объектов природопользования»;

08.03 «Строительство объектов основных средств».

Услуги лизинга

Документом с видом операции Услуги лизинга лизингополучатель отражает начисление текущих лизинговых платежей при учете имущества на балансе лизингополучателя.

Существуют два способа создания документа Поступление (акт, накладная) :

из списка документов;

на основании другого документа.

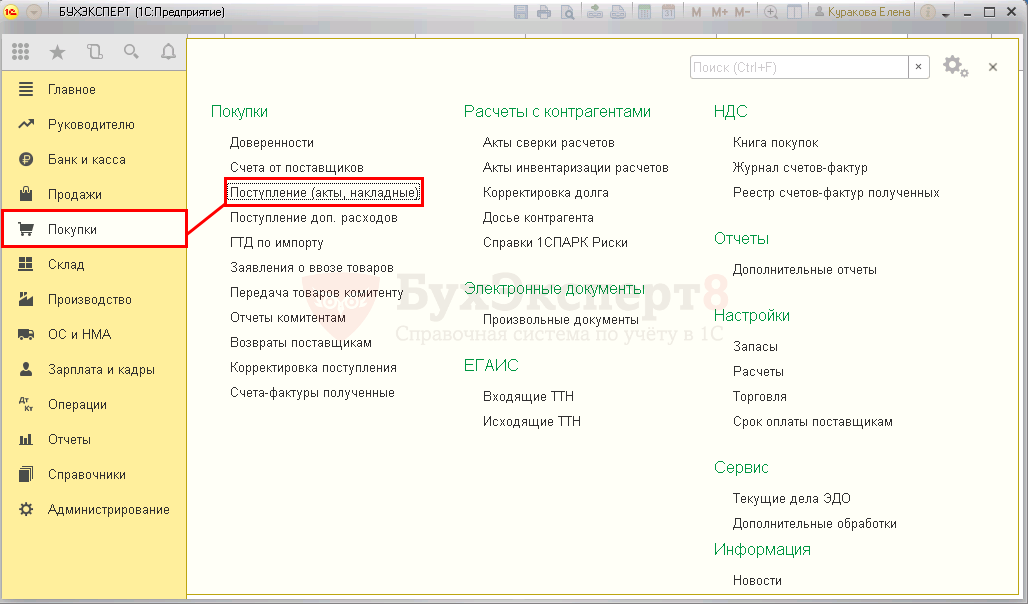

Способ №1. Создание из списка документов

Документ Поступление (акт, накладная) создается через раздел Покупки – Покупки – Поступление (акты, накладные) .

В списке документов следует нажать кнопку Поступление и выбрать нужный вид операции.

Способ №2. Создание на основании другого документа

Документ Поступление (акт, накладная) можно ввести на основании документов:

Для этого необходимо:

открыть список документов, например Счет от поставщика через раздел Покупки – Покупки – Счета от поставщиков ;

выделить нужный документ, нажать кнопку Создать на основании и выбрать Поступление (акт, накладная) .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Документ Поступление (акт, накладная) вид операции Товары (накладная) позволяет оформить в.Документ Поступление (акт, накладная) вид операции Услуги (акт) позволяет оформить

(7 оценок, среднее: 4,57 из 5)

Публикацию можно обсудить в комментариях ниже. Обратите внимание! В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Спасибо, все по полочкам разложено!

Источник: buhexpert8.ru

3.4.2.2. Нетитульные здания (сооружения)

К нетитульным зданиям и сооружениям относятся сооружения для обеспечения нужд отдельных объектов.

Перечень работ и затрат, относящихся к нетитульных временным зданиям и сооружениям, содержится в Приложении № 3 Сборника ГСН 81–05-01–2001. Приведем их.

«Перечень работ и затрат, относящихся к нетитульным временным зданиям и сооружениям, учтенных в составе норм накладных расходов.

1. Приобъектные конторы и кладовые прорабов и мастеров.

2. Складские помещения и навесы при объекте строительства.

3. Душевые, кубовые, неканализованные уборные и помещения для обогрева рабочих.

5. Сооружения, приспособления и устройства по технике безопасности.

6. Леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения (кроме специальных и архитектурно оформленных), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ.

7. Временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 метров от периметра зданий или осей линейных сооружений).

8. Расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий, вместо строительства указанных выше (нетитульных) временных зданий и сооружений».

В настоящее время многие нормативные документы, которые существовали еще в далекие времена и касались регулирования процесса строительства, отменены, а новые не изданы. В связи с этим порядок отражения расходов по возведению нетитульных зданий и сооружений, их документальное оформление и последующее списание остались до конца не урегулированными на законодательном уровне. Единственное, что можно утверждать, это то, что затраты по возведению, сборке, разборке, амортизации, текущему ремонту и перемещению нетитульных временных зданий и сооружений должны учитываться в составе накладных расходов на строительные и монтажные работы (п. 1.4 Сборника ГСН 81–05-01–2001).

Дальнейший учет расходов на сооружение нетитульных зданий и сооружений будет зависеть от договорных отношений подрядчика и заказчика. Он может быть аналогичным титульным зданиям и сооружениям. Тогда учет и контроль за их движением будет осуществлять заказчик.

Однако на практике, как правило, организации ограничиваются тем, что включают затраты по сооружению этих зданий в накладные расходы, которые возмещаются заказчиком. В таком случае нетитульные здания и сооружения должны учитываться у подрядчика на забалансовом счете. Оформляться такая операция будет актом о сдаче в эксплуатацию временного (нетитульного) сооружения (форма № КС-8, утвержденная постановлением Госкомстата РФ от 11 ноября 1999 года № 100).

Акт составляется исполнителем строительно-монтажных работ в 3-х экземплярах, первый экземпляр остается у лица, сдавшего объект на хранение, второй экземпляр передается лицу, принявшему объект на ответственное хранение, третий – передается в бухгалтерию.

При ликвидации указанных объектов составляется акт о разборке временного (нетитульного) сооружения по форме КС-9. Форма этого документа применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой – лицу, принявшему объект на ответственное хранение.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов.

Общая схема бухгалтерских проводок у подрядчика будет следующей:

ДЕБЕТ 23 субсчет «Временные нетитульные здания и сооружения» КРЕДИТ 10 (или 70, 68, 69 и пр.)

– отражены расходы, связанные с приобретением (сооружением);

ДЕБЕТ 19 КРЕДИТ 60

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19

– принят к вычету НДС;

ДЕБЕТ 20 (или 26) КРЕДИТ 23 субсчет «Временные нетитульные здания и сооружения»;

ДЕБЕТ 001

– принято на ответственное хранение временное нетитульное сооружение (основание – акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма КС-8));

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

– отражена задолженность застройщика за построенные временные здания;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 20 (или 26)

– отражена себестоимость временных зданий;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

ДЕБЕТ 51 КРЕДИТ 62

– отражена оплата за временные титульные здания согласно условиям договора.

На практике строительство временных титульных и нетитульных сооружений может производиться подрядчиком по своему усмотрению. Как правило, в таких случаях имеют место разборные, легко перемещаемые строения, используемые на разных объектах строительства. Затраты на строительство таких объектов не закладываются в сводный сметный расчет, не возмещаются подрядчику и, следовательно, формируют стоимость титульного (нетитульного) сооружения, которое принадлежит подрядчику. Учет их ведется на счете 01 «Основные средства» или счете 10 субсчет «Инвентарь и хозяйственные принадлежности». В последующем стоимость основных средств списывается через амортизационные отчисления, а хозинвентаря – равными долями в течение предполагаемого срока эксплуатации на разных объектах строительства.

В налоговом учете расходы, связанные с сооружением нетитульных сооружений, учитываются в составе амортизируемого имущества или в составе материальных расходов (пп. 3 п. 1 ст. 254, ст. 256 НК РФ).

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

О чем говорят здания

О чем говорят здания Как я уже упоминал, здания сами по себе – это последняя вещь, на которую я обращаю внимание, знакомясь с городом или каким-то конкретным районом. Даже оценивая само здание, первым делом я обращаю внимание не на его вертикальную структуру,

Статья 650. Договор аренды здания или сооружения

Статья 650. Договор аренды здания или сооружения 1. По договору аренды здания или сооружения арендодатель обязуется передать во временное владение и пользование или во временное пользование арендатору здание или сооружение.2. Правила настоящего параграфа применяются к

Статья 651. Форма и государственная бизнеса может оказаться решающим условием его успеха. Например, в розничной торговле плохое местоположение означает, что

Д-9. Как спастись из высотного здания

Д-9. Как спастись из высотного здания Как все мы видели 11 сентября 2001 года, работать или жить в высотном здании может быть опасно. Однако заранее собранный и хранящийся в определенном месте набор для спасения увеличивает ваши шансы на выживание в случае какой-либо

Источник: econ.wikireading.ru

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Методические рекомендации определяют порядок применения нормативов накладных расходов на строительные и монтажные работы при исчислении сметной стоимости строительной продукции для всех участников инвестиционного процесса независимо от форм их собственности и ведомственной подчиненности.

1.2. Накладные расходы как часть сметной себестоимости строительно-монтажных работ представляют собой совокупность затрат, связанных с созданием условий строительного производства, его организацией, управлением и обслуживанием.

1.3. Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

— укрупненные нормативы по основным видам строительства;

— нормативы по видам строительных и монтажных работ;

— нормы накладных расходов на строительные, монтажные, специальные строительные работы, введенные в действие с 01.01.91 для определения базисной стоимости строительства;

— индивидуальные нормы накладных расходов для конкретных строительных, монтажных и ремонтно-строительных организаций.

1.4. При определении величины накладных расходов рекомендуется использовать следующие методические документы:

— Методические рекомендации по расчету величины накладных расходов при определении стоимости строительной продукции (письмо Минстроя России от 30.10.92 № БФ-907/12);

— Порядок определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений (письмо Госстроя России от 29.12.93 № 12-349);

— Типовые методические рекомендации по планированию и учету себестоимости строительных работ (письмо Минстроя России от 04.11.95 № БЕ-11-260/7);

1.5. В отличие от прямых затрат накладные расходы нормируются косвенным способом в процентах от выбранной базы исчисления:

— фонда оплаты труда рабочих в составе прямых затрат;

— сметной стоимости прямых затрат в уровне сметных норм и цен, введенных в действие с 01.01.91 (базисная стоимость).

1.6. Подрядчик и заказчик в пределах действующих законодательных нормативных актов вправе самостоятельно, по согласованным расчетам, определять размер фонда оплаты труда рабочих, занятых в основной деятельности. При этом расчетная величина указанных средств в составе прямых затрат определяется, исходя из проектной потребности в затратах труда рабочих, тарифных ставок, поощрительных выплат в соответствии с принятой в организации системой оплаты труда, льгот, компенсаций и других выплат, подлежащих включению в фонд оплаты труда.

1.7. При использовании в качестве базисной сметной стоимости прямых затрат в уровне сметных норм и цен, введенных в действие с 1.01.91, рекомендуется расчетную величину средств фонда оплаты труда рабочих определять путем умножения сметной заработной платы рабочих на индекс текущего (прогнозного) уровня средств на оплату труда по отношению к уровню сметной заработной платы рабочих*.

1.8. При составлении сметной документации на строительство объектов, когда неизвестна субподрядная организация, выполняющая отдельные виды строительных работ, рекомендуется сметную стоимость таких работ определять с применением нормы накладных расходов для генеральной подрядной организации. При расчетах генподрядчика с субподрядчиком за выполненные работы применяется норма накладных расходов субподрядчика.

* Особенности разработки и использования индексов цен изложен в Методических рекомендациях по использованию текущих и прогнозных индексов стоимости при составлении сметной документации от 31.05.93 № 12-133.

2. ПРИМЕНЕНИЕ РЕКОМЕНДУЕМЫХ УКРУПНЕННЫХ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ ПО ОСНОВНЫМ ВИДАМ СТРОИТЕЛЬСТВА И НОРМАТИВОВ ПО ВИДАМ СТРОИТЕЛЬНЫХ И МОНТАЖНЫХ РАБОТ

2.1. Укрупненные нормативы накладных расходов по основным видам строительства рекомендуется применять заказчиками-инвесторами при определении стоимости строительства на основе укрупненных показателей и объектов-аналогов на стадии разработки ТЭО инвестиций, проектов (эскизных проектов), а также в процессе подготовки тендерной документации при проведении подрядных торгов. Порядок использования указанных нормативов приведен в нижеследующей таблице № 1:

Размер в % от фонда оплаты труда рабочих

Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства

Объекты жилищно-гражданского назначения для всех отраслей народного хозяйства, кроме крупно-панельного и объемно-блочного жилищного строительства

КРУПНОПАНЕЛЬНОЕ И ОБЪЕМНО-БЛОЧНОЕ ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО

Комплекс строительных работ по возведению крупнопанельных объемно-блочных жилых домов, кроме работ по нулевому циклу, встроенным и пристроенным помещениям, прокладки внешних коммуникаций, благоустройства, монтажных, электромонтажных, слаботочных и внутренних санитарно-технических работ

Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства

Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта

Объекты мелиорации, включая сельхозводоснабжение

ГЭС, ГРЭС, ТЭЦ и другие объекты*

* Приведенные укрупненные нормативы накладных расходов используются в указанном порядке, кроме случаев, когда объекту соответствует норматив накладных расходов по конкретному виду работ.

2.2. Нормативы накладных расходов по видам строительства и монтажных работ, разработанные применительно к сборникам сметных норм и расценок, могут применяться на комплексы работ, приведенные в прил. 1.

2.3 Показатели накладных расходов по видам строительства, а также видам строительных и монтажных работ не учитывают следующие затраты:

— пособия, выплачиваемые работникам на основании судебных решений, в связи с потерей трудоспособности из-за производственных травм;

— налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком (за исключением отчислений на социальные нужды (обязательные отчисления по установленным законодательством Российской Федерации нормам: на государственное социальное и медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения);

— отчисления в специальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

— отчисления в резерв на возведение временных зданий и сооружений в тех случаях, когда средства на эти цели предусмотрены в свободной (договорной) цене объекта строительства;

— затраты на платежи (страховые взносы) по добровольному страхованию, в соответствии с установленным законодательством Российской Федерации порядком, средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию;

— расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по перевозке работников, проживающих от места работы

на расстоянии более 3 км, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности осуществить перевозку путем организации специальных маршрутов городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных, исходя из действующих тарифов на соответствующие виды транспорта;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) предусмотренные законодательством затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшие или средние специальные учебные заведения, проезд к месту работы, а также отпуска перед началом работы;

д) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством);

ж) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

з) оплата услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций;

и) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения, указанные затраты принимаются в размерах, установленных законодательством;

к) другие расходы, возмещаемые заказчиками в соответствии с законодательством Российской Федерации.

Перечисленные затраты строительных и монтажных организаций, относимые в бухгалтерской отчетности на накладные расходы, но не учитываемые нормой, возмещаются подрядным организациям заказчиками за счет средств, предусмотренных в главах 8 и 9 сводного сметного расчета стоимости строительства в соответствии с пунктами 3.5.4 и 3.5.5 «Порядка определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений» (письмо Госстроя России от 29.12.93 № 12-349).

2.4. Рекомендуемые нормативы накладных расходов по видам строительства, строительных и монтажных работ разработаны без учета строек в районах Крайнего Севера и местностях, приравненных к ним, пустынных и полупустынных, высокогорных, а также районах с тяжелыми климатическими условиями.

Для определения сметной стоимости строительства в указанных районах рекомендуется применять индивидуальные нормы накладных расходов.

2.5. В случае выхода новых законодательных и нормативных актов, а также по результатам наблюдения и анализа процессов ценообразования на территории России в рекомендуемые нормативы накладных расходов Госстроем России будут внесены соответствующие дополнения и изменения.

2.6. Особенности определения накладных расходов на отдельные строительные и специальные строительные работы приведены в перечне согласно прил. 2.

3. ПРИМЕНЕНИЕ ИНДИВИДУАЛЬНЫХ НОРМ НАКЛАДНЫХ РАСХОДОВ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ НА СТРОИТЕЛЬСТВО ОБЪЕКТОВ

3.1. Индивидуальные нормы накладных расходов отражают конкретные условия строительного производства и определяются аналитическим методом путем прямого калькулирования по статьям затрат с учетом действующих законодательных и нормативных документов, данных статистической отчетности и бухгалтерского учета. Порядок определения индивидуальных норм накладных расходов изложен в Методических рекомендациях по расчету величины накладных расходов при определении стоимости строительной продукции (письмо Минстроя России от 30.10.92 № БФ-907/12).

3.2. При расчете индивидуальных норм накладных расходов рекомендуется проводить анализ исходных данных с целью выявления факторов, приводящих к необоснованному завышению норм, в частности:

— не допускать включения затрат, относимых на накладные расходы, но не учитываемых в нормах накладных расходов (раздел 5 Перечня статей затрат накладных расходов), так как указанные затраты должны возмещаться заказчиками строек за счет прочих затрат;

— предусматривать платежи по кредитам банков с учетом производимых заказчиками предоплат и авансов, а также согласованной формой расчетов за выполненные работы;

— учитывать отчисления на обязательное медицинское страхование по установленным законодательством нормам, имея в виду, что затраты на добровольное медицинское страхование осуществляются за счет прибыли подрядных организаций;

— не включать накладные расходы подсобных, вспомогательных производств, обслуживающих и прочих хозяйств, находящихся на самостоятельном (отдельном) балансе или в составе подрядных подразделений треста (строительного управления), т.к. они относятся на себестоимость их продукции и услуг.

4. ПРИМЕНЕНИЕ ДЕЙСТВУЮЩИХ с 1 января 1991 года НОРМ НАКЛАДНЫХ РАСХОДОВ НА СТРОИТЕЛЬНЫЕ, МОНТАЖНЫЕ И РЕМОНТНО-СТРОИТЕЛЬНЫЕ РАБОТЫ

4.1. Нормы накладных расходов на строительные, ремонтно-строительные, монтажные и специальные строительные работы, действующие с 01.01.91, исчисляются в процентах от сметных прямых затрат (строительные, специальные строительные работы) и сметной основной заработной платы рабочих (монтажные работы) и применяются при определении базисной сметной стоимости строительства.

Приведение величины накладных расходов в текущий уровень цен рекомендуется осуществлять базисно-компенсационным способом, при котором к сметной величине накладных расходов в базисном уровне цен добавляются дополнительные затраты, связанные с уточнением структуры накладных расходов, увеличением стоимости материальных ресурсов, уровня оплаты труда, тарифов на тепловую и электрическую энергию.

Указанные дополнительные затраты при соответствующем обосновании включаются в свободную (договорную) цену на строительную продукцию.

4.2. При определении сметной стоимости строительства базисно-компенсационным (базисно-индексным) методом предельные нормы накладных расходов в базисной стоимости принимаются в размерах, установленных с 01.01.84 или 01.01.91 соответствующими министерствами подведомственными организациями с учетом порядка их применения, действовавшем в том же году.

Согласно указанному (ранее установленному) порядку нормы накладных расходов на работы по капитальному ремонту зданий и сооружений, выполняемые подрядными строительно-монтажными организациями, принимаются в размерах, установленных этим организациям на строительные работы.

5. УЧЕТ НАКЛАДНЫХ РАСХОДОВ

5.1. Бухгалтерский учет затрат по накладным расходам ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

5.2 Учет затрат по накладным расходам осуществляется на основе первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и др.), оформленные в порядке, установленном соответствующими нормативными актами.

5.4. Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся на затраты по производству строительных работ, отражаемые на счете 20 «Основное производство», и на затраты, учитываемые на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются пропорционально прямым затратам на счета учета строительных работ, выполненных для заказчиков по договорам подряда, и работ по эксплуатации строительных машин и механизмов, оказанных в качестве услуг.

5.5. Отдельные виды расходов, включаемые в накладные расходы в пределах установленных норм, рассчитываемых от объемных показателей (на представительские расходы, рекламу, повышение квалификации) определяются в установленном порядке в целом по строительной организации с последующим распределением лимита по структурным подразделениям.

Приложение 1

ПРИМЕНЕНИЕ нормативов накладных расходов по видам строительных и монтажных работ

Источник: gostrf.com

0888 накладные расходы

В совместном письме, подготовленном специалистами министерства и ведомства, разъясняются положения Правил казначейского сопровождения средств государственного оборонного заказа в валюте Российской Федерации в случаях, предусмотренных Федеральным законом от 29 ноября 2018 г. № 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (далее – Правила № 1702), и Порядка осуществления территориальными органами Федерального казначейства санкционирования расходов, источником финансового обеспечения которых являются целевые средства, при казначейском сопровождении целевых средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (далее – Порядок № 259н) о порядке санкционирования расходов, источником финансового обеспечения которых являются средства, подлежащие казначейскому сопровождению, с лицевого счета для учета операций неучастника бюджетного процесса по оплате обязательств по накладным расходам, подлежащим отнесению на результат финансово-хозяйственной деятельности по государственному контракту (письмо Минфина России и Федерального казначейства от 26 апреля 2019 г. № 09-01-09/31471, № 07-04-05/22-8713).

Узнайте последние изменения Закона № 44-ФЗ и Закона № 223-ФЗ, пройдя обучение по долгосрочной программе профессиональной переподготовки, и получите диплом установленного образца

В частности, специалисты министерства и ведомства отмечают, что территориальный орган Федерального казначейства вправе осуществлять санкционирование накладных расходов с лицевого счета юридического лица при исполнении государственного контракта по направлению расходования целевых средств по коду 0888 «Накладные расходы», на счета в кредитных организациях, открытые юридическим лицам, в случае, если:

в Сведениях об операциях с целевыми средствами на 2019 год и на плановый период 2020 и 2021 годов (код формы по ОКУД 0501213) (далее – Сведения) предусмотрено соответствующее направление расходования целевых средств по укрупненному коду направления расходования целевых средств (далее – укрупненный код) 0888 «Накладные расходы»;

в платежном документе указаны текстовое назначение платежа и детализированному коду направления расходования целевых средств (далее – детализированный код) в соответствии со Сведениями.

Отметим, что в соответствии с положениями п. 21 Правил № 1702 и п. 16 Порядка № 259н при санкционировании накладных расходов территориальный орган Федерального казначейства осуществляет проверку представленного юридическим лицом платежного документа на предмет:

наличия в Сведениях суммы выплаты по укрупненному коду 0888 «Накладные расходы»;

соответствия реквизитов (номер, дата) государственного контракта, указанных в платежном документе и в Сведениях;

соответствия текстового назначения платежа, указанного в платежном документе, детализированному коду, соответствующему укрупненному коду 0888 «Накладные расходы», указанному в Сведениях;

непревышения суммы, указанной в платежном документе, над суммой остатка средств по укрупненному коду 0888 «Накладные расходы», указанной в Сведениях, и суммы остатка средств на лицевом счете юридического лица в рамках исполнения государственного контракта;

соответствия идентификатора государственного контракта, указанного в платежном документе, идентификатору, указанному в государственном контракте либо в реестре документов-оснований (в случае указания реестра документов-оснований в платежном документе), и в Сведениях.

Сумма расходов, необходимая для строительства загородного дома, складывается не только из стоимости материалов и зарплаты рабочим. Она включает в себя еще множество сопутствующих затрат, ежедневных, некрупных, но выливающихся в солидную сумму по окончании строительства. Перечислим некоторые из них.

1. Транспортные расходы. Все материалы до последнего гвоздя, на стройплощадку кто-то и на чем-то должен привезти. Этот кто-то, должен получить зарплату, а это что-то надо заправить и починить. Водитель-снабженец получает зарплату, автомобиль заправляется соляркой и требует своевременного обслуживания и ремонта.

2. Кроме того этот материал необходимо принять, пересчитать, разгрузить, складировать чтоб он не испортился, и охранять чтоб он не пропал. Это делает прораб, который тоже получает немаленькую зарплату.

3. Строителей надо доставить на объект, обеспечить спецодеждой, предметами быта: плитка газовый баллон, бочка для душа и т. д.

4. Инструмент, которым они будут работать, имеет свойство очень часто ломаться, так как сейчас всё китайское, даже самое фирменное. Ломается инструмент обязательно в САМЫЙ неподходящий момент, так как «закон подлости» никто не отменял.

5. Так же, необходимо покупать инструмент, который идет в расход так например: сверла, буры, абразивные диски, пилы для циркулярной пилы, кисти, горелки и т. д.

6. Еще необходимы перчатки, рукавицы, растворители, газ для баллона, чтоб приклеивать гидроизоляцию, электроды для сварки и т. д.

7. Так же есть такие статьи расхода связанные с небольшими форс-мажорами, типа плохой погоды, отключения электроэнергии, обрыва троса на кране, и много чего еще…

Сумма накладных и транспортных расходов трудно прогнозируема и поэтому все строители закладывают ее в виде процентов к общей сумме сметы. И она сильно зависит от удаленности от МКАДА. В нашей фирме при удаленности объекта от МКАДА до 50 км она составляет 10 %. При удаленности более 50 км 15% .

действует Редакция от 12.07.2004 Подробная информация

М., Издательство «Ньюдиамед», 2004

«НОМЕНКЛАТУРА РАБОТ И УСЛУГ В ЗДРАВООХРАНЕНИИ» (Введение, Разделы A, B) (утв. Минздравсоцразвитием РФ 12.07.2004)

VII. МЕТОДИКА РАСЧЕТА ЗАТРАТ НА МЕДИЦИНСКИЕ УСЛУГИ

Методика расчета затрат на медицинские услуги направлена на создание единой системы расчетов затрат на медицинские услуги.

Методика расчета затрат на медицинские услуги разработана для решения следующих задач:

— создания единой системы расчетов затрат на медицинские услуги;

— создания нормативной базы для осуществления взаиморасчетов между субъектами, участвующими в оказании медицинской помощи;

— установления системы контроля за соблюдением требований, устанавливаемых нормативными документами по проведению расчетов;

— создания условий для разработки единых подходов к расчетам затрат на одноименные медицинские услуги;

— создания условий для осуществления контроля за использованием всех видов ресурсов организаций здравоохранения;

— обеспечения возможности актуализации расчетов затрат на медицинские услуги.

7.1. Основные положения по расчету затрат на медицинские услуги

7.1.1. Расчет затрат на медицинские услуги производится на основе учета и анализа фактических расходов организации здравоохранения в целом, выполняющей медицинские услуги за календарный период — квартал, полугодие или год; возможен расчет затрат и для структурных подразделений организации здравоохранения.

7.1.2. При анализе затрат на лекарственное обеспечение, медицинскую технику и другие статьи расходов может производиться корректировка фактических расходов в соответствии со стандартами технологий выполнения медицинских услуг.

7.1.3. Расчет затрат на медицинские услуги осуществляется с учетом всех расходов организации здравоохранения, ее структурных подразделений, в которых выполняются соответствующие услуги, и затрат времени на их выполнение.

7.1.4. При расчете затрат на медицинские услуги расходы на лекарственные средства и расходуемый материал включаются в расчет только в части затрат, непосредственно обеспечивающих условия осуществления услуги или технологически связанных с ней (диагностические средства, дезинфицирующие средства, реактивы, шприцы, иглы, системы для переливания крови, перевязочные материалы, разовые принадлежности и т.п.). Расходы на лекарственные средства, используемые в лечебных и профилактических целях, учитываются при расчете стоимости протоколов ведения больных и не учитываются при расчете затрат на медицинские услуги.

7.1.5. Расходы организации здравоохранения делятся на прямые, т.е. затраты, технологически связанные с осуществлением услуги и потребляемые в процессе ее выполнения, и накладные, т.е. затраты, необходимые для обеспечения деятельности организации здравоохранения и выполнения медицинской услуги, но не потребляемые непосредственно в процессе выполнения медицинской услуги.

7.1.6. К прямым расходам относятся:

— затраты на оплату труда медицинских работников и других специалистов с немедицинским образованием, непосредственно участвующих в процессе оказания медицинской услуги (основной персонал);

— начисления на оплату труда основного персонала;

— материальные ресурсы, полностью потребляемые в процессе оказания услуги: лекарственные средства, реактивы, перевязочные средства, одноразовые шприцы и инструментарий, сосудистые и иные протезы, шунты, вживляемые в организм больного приспособления, шовный материал, продукты питания и др.;

— потребляемая в процессе оказания услуги доля износа мягкого инвентаря;

— потребляемая в процессе осуществления услуги доля износа медицинского оборудования.

К накладным расходам относятся:

— затраты на оплату труда работников организации здравоохранения, не участвующих непосредственно в процессе оказания медицинской услуги, — администрация, хозяйственный, обслуживающий персонал (общеучрежденческий персонал) и т.д.;

— начисления на оплату труда общеучрежденческого персонала;

— хозяйственные расходы (расходные материалы и предметы снабжения, оплата услуг связи, оплата коммунальных услуг, текущего ремонта и т.д.);

— командировки и служебные разъезды;

— доля износа мягкого инвентаря в административных, хозяйственных и прочих подразделениях, обслуживающих лечебно-диагностический процесс, но не участвующих непосредственно в оказании медицинских услуг;

— доля износа зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием медицинских услуг.

7.2. Расчет затрат на простые медицинские услуги

7.2.1. Общие затраты на простую медицинскую услугу

В основе расчета затрат на простую медицинскую услугу лежит учет затрат времени на осуществление данной услуги с приведением затрат к единице времени:

С_пму =

SUM П_р + SUM Н_р

x (t_вр + t_ср),

(1)

Ф_р.вр x К_эф.вр + Ф_р.ср x К_эф.ср

С_пму — затраты на простую медицинскую услугу;

SUM П_р — сумма прямых расходов организации здравоохранения за анализируемый период времени;

SUM Н_р — сумма накладных расходов организации здравоохранения за тот же период времени;

Ф_р.вр — фонд рабочего времени врачей в условных единицах трудоемкости (трудозатрат);

Ф_р.ср — фонд рабочего времени среднего медицинского и вспомогательного персонала в условных единицах трудоемкости (трудозатрат);

К_эф — нормативный коэффициент использования рабочего времени медицинского персонала (соответственно врача и среднего медицинского персонала), установленный настоящей методикой;

t_вр — время, затрачиваемое врачами в процессе оказания услуги;

t_ср — время, затрачиваемое средним медицинским и вспомогательным персоналом в процессе оказания услуги.

7.2.2. Расчет прямых затрат на простую медицинскую услугу

7.2.2.1. Для определения расходов на оплату труда всего основного персонала организации здравоохранения за анализируемый период раздельно рассчитывается основная заработная плата, т.е. величина заработной платы, установленной в соответствии со штатными должностями организации здравоохранения, начисленная согласно всем основаниям, и дополнительная заработная плата, т.е. суммы выплат компенсационного характера. В дополнительную заработную плату включаются затраты на выплаты:

— за работу в ночное время;

— за работу в праздничные и выходные дни;

— оплата очередных ежегодных и дополнительных отпусков (компенсаций за неиспользованный отпуск);

— оплата льготных часов работы подростков;

— доплата за работу с интернами;

— оплата времени прохождения обязательных медицинских осмотров;

— компенсация женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком;

— оплата времени выполнения государственных обязанностей;

— оплата приглашенных специалистов (консультантов);

— оплата отпусков молодым специалистам перед началом работы;

— оплата времени учебы с отрывом от производства в системе повышения квалификации и переподготовки кадров.

Основная заработная плата (З_осн) основного персонала равна сумме основной заработной платы врачей (З_осн.вр) и среднего медицинского и вспомогательного персонала (З_осн.ср):

З_осн = З_осн.вр + З_осн.ср.

(2)

Дополнительная заработная плата (З_д) включается в затраты через коэффициент (К_д) и исчисляется по отношению к основной заработной плате всего персонала:

К_д = З_д / З_осн.

(3)

Расчет расходов на заработную плату основного персонала с учетом дополнительной заработной платы (З_од) производится по формуле:

З_од = З_осн x (1 + К_д),

(4)

где К_д — коэффициент дополнительной заработной платы.

7.2.2.2. Начисления на фонд заработной платы (Н_з) устанавливаются законодательством Российской Федерации в процентах от фонда заработной платы.

7.2.2.3. При расчете расходов на материальные ресурсы (М), полностью потребляемые в процессе оказания услуги: лекарственные средства, реактивы, перевязочные средства, одноразовые шприцы и инструментарий, сосудистые и иные протезы, шунты, вживляемые в организм больного приспособления, шовный материал, продукты питания и др., учитывают затраты согласно статье «Медикаменты, перевязочные средства и прочие лечебные расходы» экономической классификации расходов бюджета Российской Федерации в редакции Федерального Закона от 08.08.2001 N 127-ФЗ: медикаменты, перевязочные средства, химические реактивы, одноразовые принадлежности, приобретение минеральных вод, сывороток, вакцин, витаминов и т.п., пленок для рентгеновских снимков. Объем и номенклатура материальных ресурсов должны обеспечивать качественное выполнение простой медицинской услуги и могут корректироваться путем внесения недостающих элементов в соответствии с требованиями стандарта технологии выполнения услуги. Учет расходов проводится согласно порядку, установленному в п. 7.1.4 настоящей методики.

Расчет расходов на лекарственные средства и перевязочные материалы проводится на основании данных о фактических расходах по организации здравоохранения в целом и по его структурным подразделениям в соответствии с действующими нормативными документами.

7.2.2.4. Расчет потребляемой в процессе оказания услуги доли износа мягкого инвентаря (И) производится по нормативу его износа в соответствии с действующими нормативными документами в этой области и ценами на период расчета.

7.2.2.5. Расчет потребляемой в процессе осуществления услуги доли износа медицинского оборудования производится путем расчета износа оборудования, числящегося в составе основных средств. Износ учитывается пропорционально продолжительности выполнения услуги. Годовая сумма износа (Г_и) каждого вида оборудования, используемого в процессе выполнения медицинской услуги, исчисляется, исходя из балансовой стоимости основных средств (Б_ос). Сумма годового износа оборудования определяется по формуле:

Г_и = Б_ос x Н_ги,

(5)

где Н_ги — норматив годового износа.

7.2.3. Расчет накладных расходов

Накладные расходы (Н_р) не могут быть прямо отнесены на стоимость услуг и переносятся на их стоимость следующими способами:

7.2.3.1. Заработная плата общеучрежденческого персонала (З_у) учитывается при расчете затрат через коэффициент заработной платы общеучрежденческого персонала (К_у) к основной заработной плате основного персонала (З_осн):

К_у =

З_у

,

(6)

З_осн

где З_у — заработная плата общеучрежденческого персонала;

З_осн — основная заработная плата основного персонала.

З_у = З_осн x (1 + К_у)

(7)

7.2.3.2. Начисления на заработную плату общеучрежденческого персонала рассчитываются аналогично начислениям на заработную плату основного персонала (п. 7.2.2.2).

7.2.3.3. Прочие накладные расходы в расчете на услугу (приобретение предметов снабжения и расходных материалов; оплата горюче-смазочных материалов, прочих расходных материалов и предметов снабжения; командировки и служебные разъезды; транспортные услуги; оплата услуг связи; оплата коммунальных услуг; оплата содержания помещений; оплата потребления тепловой энергии; оплата отопления и технологических нужд; оплата потребления газа; оплата потребления котельно-печного топлива; оплата потребления электрической энергии; оплата водоснабжения помещений; оплата аренды помещений, земли и др. имущества; прочие коммунальные услуги; прочие текущие расходы на закупки товаров и оплату услуг; оплата научно-исследовательских, опытно-конструкторских и технологических работ; оплата текущего ремонта оборудования и инвентаря; оплата текущего ремонта зданий и сооружений; прочие текущие расходы; прочие специальные расходы; прочие непредвиденные расходы; износ немедицинского оборудования и мягкого инвентаря, затраты, связанные с лицензированием, аккредитацией, сертификацией, текущим ремонтом, обеспечением санитарных и противопожарных норм, обучением персонала; налоги, не относимые к начислениям на заработную плату) рассчитываются исходя из фактических затрат по учреждению в целом за календарный год с поправкой на период времени, за который учитываются затраты (квартал, полугодие). На затраты, связанные с выполнением услуги, накладные расходы переносятся с помощью коэффициента (К_нр), определяемого путем отнесения суммы накладных расходов к сумме основной заработной платы основного персонала по организации здравоохранения за анализируемый период.

К_нр =

SUM Н_р

(8)

SUM З_осн

Сумма накладных расходов в составе затрат на медицинскую услугу (Н_р) определяется по формуле:

SUM Н_р = SUM З_осн x К_нр,

(9)

SUM Н_р — сумма накладных расходов в составе затрат на медицинскую услугу;

З_осн — основная заработная плата основного персонала подразделения.

7.2.4. Расчет нормативной прибыли в затратах на медицинскую услугу

В расчет затрат на медицинскую услугу дополнительно может включаться прибыль организации здравоохранения, которая должна обеспечивать их рентабельность и современный уровень оказания медицинской помощи. Расчет производится по формуле:

C_р = С x (1 + Р),

(10)

C_р — затраты на медицинскую услугу с учетом рентабельности;

С — сумма затрат на оказание медицинской помощи;

Р — рентабельность (в величинах от 0 до 1).

Показатель уровня рентабельности определяется на основании нормативных документов.

7.2.5. Учет инфляции при расчете затрат на медицинскую услугу

При расчете затрат на медицинскую услугу рекомендуется проводить корректировку на инфляцию. Для этого используют показатель «индекс цен валового национального продукта» за анализируемый период времени. Расчет производится по формуле:

С_и = C x (1 + И_внп),

(11)

C_и — затраты на медицинскую услугу с учетом инфляции;

С — сумма затрат на оказание медицинской помощи;

И_внп — индекс цен валового национального продукта.

7.2.6. Расчет трудоемкости (трудозатрат) услуги

7.2.6.1. Показатель времени, затрачиваемого врачами, средним медицинским и вспомогательным персоналом в процессе оказания услуги, устанавливается путем замера не менее чем в 10 случаях выполнения одноименных услуг с вычислением среднего значения или путем экспертной оценки — опроса нескольких специалистов, выполняющих однотипные услуги. При этом считается, что весь персонал, участвующий в оказании услуги, затрачивает одинаковое время. Расчет трудоемкости (трудозатрат, затрат времени) проводится на основании фонда рабочего времени медицинского персонала.

7.2.6.2. Трудоемкость услуги измеряется в условных единицах труда. Одна условная единица труда приравнивается к 10 минутам рабочего времени.

7.2.6.3. При определении трудоемкости услуги учитывается время, затрачиваемое на непосредственное оказание услуги. При расчете определенной условной единицы труда время, затрачиваемое специалистами на выполнение услуги, умножается на нормативные коэффициенты использования рабочего времени (К_эф), приведенные в табл. 5.

НОРМАТИВНЫЕ КОЭФФИЦИЕНТЫ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ К МЕТОДИКЕ РАСЧЕТА ЗАТРАТ НА МЕДИЦИНСКИЕ УСЛУГИ

Наименование должности (специальности)

Нормативный коэффициент К_эф

Врач-терапевт, врач-хирург (амбулаторно-клинического учреждения или больничного учреждения)

0,923

Врач клинической лабораторной диагностики

0,750

Медицинская сестра по специальности лабораторная диагностика

0,800

Врач-рентгенолог, медицинская сестра по специальности рентгенология

0,900

Врач-радиолог

1,000

Врач функциональной диагностики

0,840

Врач ультразвуковой диагностики

0,850

Врач-эндоскопист

0,850

Врач по лечебной физкультуре

0,923

Врач-физиотерапевт

0,923

Медицинская сестра по специальности медицинский массаж

0,770

Медицинская сестра по специальности физиотерапия

1,120

Врач-психиатр, врач психиатр-нарколог

0,923

Врач судебно-медицинский эксперт

0,900

Для врачебных специальностей, не указанных в табл. 5, коэффициент использования рабочего времени принимается равным коэффициенту, рассчитанному для врача амбулаторного приема, отделения стационара. Для медицинских сестер, работающих с врачами, используется коэффициент, рассчитанный для врачей соответствующей специальности.

7.3. Расчет затрат на сложные и комплексные медицинские услуги

7.3.1. Затраты на оказание сложных и комплексных медицинских услуг определяются суммированием затрат на простые услуги в соответствии с номенклатурой и кратностью проведения простых медицинских услуг, входящих в состав сложной и комплексной медицинской услуги.

7.3.2. При расчете затрат на сложные и комплексные медицинские услуги должны учитываться маржинальные составляющие затрат, характеризующиеся величиной дополнительных затрат, необходимых для одновременного выполнения одной дополнительной простой медицинской услуги согласно составу сложной или комплексной услуги.

7.3.3. При расчете затрат на сложные и комплексные услуги должны учитываться расходы по оплате стоимости услуг, выполняемых в других организациях здравоохранения (при отсутствии возможности их выполнения в данной организации здравоохранения); оплате доноров, включая питание.

7.4. Поправочный коэффициент

Поправочный коэффициент необходим в тех случаях, когда имеющиеся условные единицы трудозатрат (УЕТ) не коррелируются со значением нормативов выполнения той или иной услуги. Это может быть связано с изменением условий предоставления услуг (например, выполнение услуги «на дому» по отношению к выполнению той же услуги в поликлинике), усложнением или упрощением технологии предоставления услуги (например, исследование аналита ручным способом по отношению к исследованию с помощью дорогостоящего анализатора или анализатора, упрощающего выполнение услуги), применением для формирования УЕТ сложной и комплексной услуги простой суммации УЕТ простых услуг ее составляющих. Основная задача поправочного коэффициента — нивелировать такие погрешности. Выделяют следующие виды поправочных коэффициентов:

— коэффициент сложности повышающий и понижающий (применяется в случае усложнения или упрощения методики выполнения услуги, выполнения услуги высококвалифицированным специалистом и др.);

— коэффициент субспециальности (применяется в случае выполнения услуги специалистом, имеющим дополнительную специализацию, например, врач гинеколог-эндокринолог);

— коэффициент условий выполнения услуги (применяется в случае, если условия выполнения услуги требуют дополнительных затрат, например, выполнение услуги «на дому»);

— коэффициент маржинальности (применяется в случае расчета УЕТ для сложной услуги, состоящей из простых услуг, выполняемых одновременно).

Значения поправочных коэффициентов приведены в табл. 6. Значения коэффициента маржинальности в зависимости от количества суммируемых услуг приведено в табл. 7.

ЗНАЧЕНИЯ ПОПРАВОЧНЫХ КОЭФФИЦИЕНТОВ

Наименование поправочного коэффициента

Значение поправочного коэффициента

Коэффициент сложности:

— повышающий;

2,0

— понижающий

0,1

Коэффициент субспециальности

2,0

Коэффициент условий выполнения услуги:

— на дому;

3,0

— скорая и неотложная медицинская помощь в условиях сельской местности;

2,0

— скорая и неотложная медицинская помощь в условиях города

1,5

ЗНАЧЕНИЯ КОЭФФИЦИЕНТОВ МАРЖИНАЛЬНОСТИ В ЗАВИСИМОСТИ ОТ КОЛИЧЕСТВА ВЫПОЛНЯЕМЫХ ПАРАЛЛЕЛЬНО РАБОТ И УСЛУГ В ЗДРАВООХРАНЕНИИ

При формировании тарифов стороны могут вводить дополнительно коэффициенты, например, связанные с квалификацией специалистов (интерн — 0,8; кандидат медицинских наук — 1,5; доктор медицинских наук — 2,0).

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Чем накладные расходы отличаются от основных расходов?

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Как калькулировать себестоимость продукции с учетом накладных расходов?

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

в проектно-сметной документации;

в бюджетном планировании;

в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб.

Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Предусмотрено ли нормирование накладных расходов?

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

промышленное;

сельскохозяйственное;

транспортное;

жилищное;

энергетическое;

связанное с водным хозяйством;

в области атомной энергетики;

реставрационные работы;

капитальные ремонты;

другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.