При продаже недвижимости одним из самых актуальных вопросов является вопрос налогообложения дохода: нужно ли платить налог при продаже, размер налога, а также как и когда подавать налоговую декларацию. Ниже мы рассмотрим основные моменты налогообложения при продаже жилья.

Минимальный срок владения для продажи без налога

Если Вы владели недвижимостью больше минимального срока, Вы полностью освобождаетесь от налога и необходимости подавать налоговую декларацию. При продаже такой квартиры у Вас не возникает обязательств перед налоговой инспекцией.

Минимальный срок владения может составлять три года или пять лет в зависимости от того, когда и как было приобретено имущество:

1. Минимальный срок владения 3 года применяется в следующих случаях:

— если жилье приобретено до 1 января 2016 года;

— если жилье получено после 1 января 2016 года в порядке дарения/наследования от близких родственников, приватизации или в результате передачи имущества по договору пожизненного содержания с иждивением.

Нужно ли платить налог с продажи квартиры по переуступке прав ДДУ?

— если жилье куплено после 1 января 2016 года и на момент продажи это единственное жилье в собственности продавца.

— если жилье куплено после 1 января 2016 года, но продано в течение 90 дней после покупки нового жилья. На этих условиях можно продать не единственное жилье с минимальным сроком владения 3 года.

Пример: Савельев А.К. в декабре 2015 года получил квартиру в собственность по договору купли-продажи. В июне 2020 году он продает данную квартиру. При расчете налога будет применяться минимальный срок владения недвижимостью 3 года, так как Савельев получил право собственности на жилье до 1 января 2016 года. Савельеву не придется ни платить налог, ни подавать налоговую декларацию.

Пример: Скворцова Л.В. в 2017 году получила в наследство от отца квартиру. В 2020 году она продает квартиру. При продаже этого жилья будет применяться минимальный срок владения равный трем годам, так как квартира была получена по наследству от близкого родственника. Таким образом, Скворцовой не нужно будет ни платить налог, ни подавать налоговую декларацию. При этом не будет учитываться, единственное ли это жилье в собственности у продавца.

2. Минимальный срок владения 5 лет применяется во всех остальных случаях (например, если не единственное жилье приобретено после 1 января 2016 года по договору купли-продажи). Более подробно срок владения рассмотрен в статье: Сколько нужно владеть недвижимостью, чтобы продать ее без налога?

Что делать если Вы владели жильем менее минимального срока?

Получив доходы от продажи имущества, которое находилось в собственности менее минимального безналогового срока, Вы должны:

- Заполнить и подать в налоговый орган декларацию по форме 3-НДФЛ (декларация, в которой производится расчет Вашего налогооблагаемого дохода и налога, который Вы должны заплатить).

- Заплатить налог на доходы от продажи (если он полностью не покрывается налоговыми вычетами).

В общем случае при продаже квартиры или другого имущества Вы должны заплатить подоходный налог в размере 13% от стоимости продажи.

Нужно ли платить налоги с продажи квартиры приобретенной по договору долевого участия (ДДУ)

В то же время в соответствии с Налоговым Кодексом РФ Вы можете уменьшить (в некоторых случаях до нуля) размер налога, воспользовавшись одним из видов налоговых вычетов (стандартным или вычетом по расходам при покупке).

Если Вы приобрели недвижимость после 1 января 2016 года и продаете ее за цену меньшую, чем 70% кадастровой стоимости, то Вашим доходом (в целях налогообложения) будет считаться 70% от кадастровой стоимости объекта (цена в договоре не будет играть роли). Подробно этот вопрос рассмотрен в нашей статье: Налог при продаже недвижимости и кадастровая стоимость.

Обратите внимание: Даже если налоговые вычеты полностью покрыли Ваш налог, и платить его Вам не нужно, Вы все равно обязаны подать декларацию 3-НДФЛ в налоговый орган.

Сроки подачи налоговой декларации и уплаты налога

Декларацию 3-НДФЛ необходимо подать в налоговый орган по месту основной регистрации (прописки) в срок не позднее 30 апреля года, следующего за годом продажи жилья (п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Если по итогам декларации Вы должны также заплатить налог, то это нужно сделать не позднее 15 июля года, следующего за годом продажи жилья.

Пример: в феврале 2020 года Сидоров С.С. продал квартиру, с которой должен заплатить налог. Сидорову необходимо подать декларацию 3-НДФЛ в налоговый орган до 30 апреля 2021 года, а затем в срок до 15 июля 2021 года заплатить налог на доходы с продажи квартиры.

Узнать об ответственности и штрафах за непредоставление или несвоевременную подачу декларации 3-НДФЛ, а также за неуплату налога Вы можете в нашей статье: Штрафы за непредоставление или несвоевременную подачу декларации 3-НДФЛ.

Как подготовить и подать налоговую декларацию 3-НДФЛ?

После заполнения декларации 3-НДФЛ Вы должны подать ее в налоговый орган по месту Вашей постоянной регистрации. Сделать это можно лично в налоговом органе или отправить декларацию по почте ценным письмом с описью вложения (более подробная информация представлена в нашей статье — Как и куда подать декларацию 3-НДФЛ?)

Вместе с декларацией 3-НДФЛ Вы должны подать в налоговый орган копии документов, подтверждающих сумму продажи. Обычно этим документом является копия договора купли-продажи (или долевого участия). Если у Вас сохранились копии платежных документов, подтверждающих оплату покупателем, то их лучше тоже приложить к декларации.

Если в декларации Вы уменьшили налогооблагаемый доход на расходы при покупке жилья, то Вам также нужно приложить копии документов, подтверждающих эти расходы.

Обычно это копия договора купли-продажи (или долевого участия в строительстве) с платежными документами, подтверждающими оплату (например, рукописная расписка, платежное поручение, кассовый чек с приходно-кассовым ордером) (Письмо Минфина России от 30.01.2015 № 03-04-05/3513).

Источник: verni-nalog.ru

Налоговая база налога на прибыль при долевом строительстве

Полезные нюансы, которые стоит учитывать при исчислении налоговой базы в случае долевого строительства, осветила Малика Король, руководитель судебного управления Адвокатского бюро «ЭЛКО профи» (г.Москва).

Долевое строительство — это практически вся жилая недвижимость, которая в настоящее время представлена на первичном рынке.

Это как раз история с дольщиками — участниками долевого строительства. Такие отношения регулируются Законом N 214-ФЗ.

Итак, налоговая база налога на прибыль при долевом строительстве.

Для организаций-застройщиков установлены специальные правила налогообложения, предполагающие отражение в регистрах налогового учёта не доходов и расходов от реализации помещений (квартир), а определение налоговой базы исходя из итоговой величины финансового результата (прибыли или убытка). При этом критерием определения финансового результата является использование полученных от дольщиков средств по целевому назначению.

Закон N 214-ФЗ определяет объект долевого строительства как жилое или нежилое помещение, машино-место, подлежащее передаче участнику долевого строительства и входящее в состав многоквартирного дома и (или) иного объекта недвижимости, строящихся (создаваемых) также с привлечением денежных средств участников долевого строительства (пункт 2 статьи 2), и устанавливает право застройщика на привлечение денежных средств участников долевого строительства для строительства (создания) многоквартирного дома или нескольких многоквартирных домов и (или) иных объектов недвижимости, в состав которых входят объекты долевого строительства (пункт 1 статьи 3).

Конечно сложно, да так, что суды не могут в этом разобраться.

Например, в марте текущего года Верховному Суду РФ пришлось исправлять ошибки налогового органа и судов трёх инстанций.

Проблема заключается в том, что, по мнению налогового органа, застройщик обязан определять финансовый результат по каждому отдельному объекту договора долевого участия в строительстве – то есть по каждой квартире.

При этом средства, полученные по договорам долевого участия, являются источником целевого финансирования, следовательно, сумма экономии по результатам строительства является платой за услуги, ВКЛЮЧАЕМОЙ в налоговую базу, а убытки в связи с превышением затрат над суммой целевого финансирования, НЕ ВКЛЮЧАЮТСЯ в состав расходов.

При суммировании экономии по каждому дольщику отрицательный результат принимается равным нулю, так как недостаточность целевых средств застройщик восполнил своими средствами, отнести которые к расходам, уменьшающим доходы, нет оснований.

На этом основании налоговые органы очень часто привлекают застройщиков к ответственности и просят уплатить недоимку и штрафы.

На деле приведённая позиция налогового органа НЕ ВЕРНА!

При таком подходе сумма экономии застройщика является его доходом, а вот сумма убытка по отдельным квартирам в состав расходов не включается.

А вот верная позиция, на которую указал ВС РФ, изменив давно сложившуюся судебную практику.

По правилам статей 247, 250, 251, 270 НК РФ застройщик, привлекающий денежные средства в соответствии с положениями Закона N 214-ФЗ, ВПРАВЕ в целях исчисления налога на прибыль по завершении строительства спорного дома определять налоговую базу по объекту строительства в целом как совокупную разницу доходов и расходов, связанных со строительством жилого комплекса за налоговый период.

Иными словами, финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется В ЦЕЛОМ по объекту строительства (многоквартирному дому).

Такой расчёт позволяет существенно снизить налоговую нагрузку застройщиков.

В качестве примера, дело N А60-43572/19.

Берите на заметку!

Ария московского гостя, или Минстрой задает ориентиры

В Санкт-Петербурге побывал с двухдневным визитом замглавы Минстроя РФ Никита Стасишин. Он посетил ряд крупных строящихся объектов — как жилых, так и возводящихся по госзаказу. Кроме того, замминистра провел совещание с представителями крупнейших застройщиков Северной столицы, в ходе которого тезисно изложил основные подходы Минстроя РФ по ключевым проблемам отрасли, а также озвучил ожидания ведомства от работы девелоперов.

СНиПы-хрипы

«Большинство сводов правил и техрегламентов становятся скорее рекомендательными, чем обязательными к применению документами. При этом мы прекрасно понимаем, что для региональных властей и экспертиз это достаточно сложный в реализации подход. И силовые ведомства регулярно продолжают настаивать на полном соблюдении требований. Поэтом мы с коллегами из Генпрокуратуры не раз уже проводили консультации с представителями местных властей, на которых озвучивали позицию Минстроя РФ, и будем и далее продолжать эту практику. Мы понимаем, что это необходимо для того, чтобы облегчить и ускорить работу девелоперов», — подчеркнул Никита Стасишин.

Факторы себестоимости

Минстрой видит проблему роста цен на стройматериалы. «Самая сложная ситуация с металлом. Для улучшения положения можно подготовить консолидированную заявку региона в Минстрой РФ, и мы поможем заключить прямой договор на поставку продукции с Металлинвестом и еще рядом организаций. Это даст достаточно неплохую экономию за счет исключения посредников.

Но понятно, что это будет достаточно серьезная партия, которую нужно единовременно доставить и складировать. Так что это должна быть групповая заявка», — сообщил замглавы ведомства.

Готово оно оказать поддержку и с доставкой трудовых мигрантов. «Пик остроты эта тема, наверное, уже прошла. Тем не менее мы продолжаем по ней работать. Во-первых, мы смягчаем условия всем известного алгоритма ввоза мигрантов. А во-вторых, появилась возможность задействовать в этих целях РЖД, сформировав специальный чартер, способный за раз привезти порядка тысячи человек.

Для этого опять же лучше всего подготовить консолидированную заявку и через Минстрой договариваться с железной дорогой. Такой вариант, безусловно, дешевле, чем ввозить рабсилу самолетами, хотя тут и есть некоторые нюансы, связанные с оформлением», — отметил он.

Госзаказ

Никита Стасишин признал также существование серьезной проблемы с выполнением подрядчиками работ по госзаказу из-за резкого повышения цен на стройматериалы, вследствие чего стоимость контракта не обеспечивает рентабельности работы строительных компаний. Для ее решения Минстроем РФ выпущены методические рекомендации о том, как можно повысить потолок увеличения цены договоров подряда.

«Изначально мы предлагали откорректировать ФЗ-44 о госзакупках. Но Минфин РФ убедил нас пока ограничиться рекомендациями хотя бы в силу того, что внесение поправок в закон — дело небыстрое. Если от методичек толку не будет, мы вернемся к идее законодательных корректировок, но они возможны теперь уже только в осеннюю сессию. Впрочем, здесь есть еще один сложный вопрос: где взять деньги на покрытие роста стоимости договоров с подрядчиками», — сообщил он.

Замминистра добавил также, что в настоящее время, пожалуй, даже большую проблему представляет заключение госконтрактов на будущий год: «Многие подрядчики, опасаясь дальнейшего роста цен, воздерживаются от участия в тендерах. Так что, конечно, проблему надо решать принципиально. И здесь будет полезна консолидированная позиция строительного сообщества».

Проектное финансирование

Никита Стасишин подчеркнул, что уже два года власти не меняют правил игры в долевом строительстве, за исключением некоторых мер по снижению стоимости проектного финансирования для застройщиков.

«Учитывая объемы спроса, простимулированного льготной ипотекой, скорость наполнения эскроу-счетов была такая, что эффективная ставка по проектному финансированию не превышала 2% годовых на период строительства. Сейчас Минстрой прорабатывает с Центральным банком интересную схему (кстати, если у застройщиков есть идеи в этой сфере, мы готовы их рассмотреть). Суть ее в том, чтобы дать девелоперу возможность использования денег на эскроу-счетах, превышающих объем покрытия проектного кредита, на развитие: на приобретение земельных участков, в качестве собственных инвестиций в другой проект, чтобы обеспечить получение у банка более привлекательных условий кредитования и др. Тем самым мы стремимся помочь оптимизации затрат застройщиков и повлиять на конечную стоимость квадратного метра для потребителя», — отметил он.

Доступность жилья

Замминистра призвал девелоперов задуматься над доступностью жилья для покупателей и не допускать чрезмерного роста цен. «Мы принципиально против принудительного регулирования стоимости жилья — это вопрос рыночных механизмов. Также мы понимаем, что качественное дешевым быть не может. Но за счет оптимизации расходов, за счет увеличения объемов строительства и других мер необходимо обеспечить уровень цен, приемлемый для покупателя. Также нужно посмотреть на квартирографию, чтобы молодым семьям было комфортно жить, чтобы они не боялись заводить детей», — подчеркнул он, добавив, что речь идет о стандартном жилье, а в более высоких ценовых сегментах действуют свои правила игры.

При этом Никита Стасишин предложил не ждать очередных мер стимулирования отрасли: «Отстаивать программы поддержки перед финансовым блоком Правительства становится очень сложно, когда нам демонстрируют графики роста цен на жилье».

Комплексный подход

Замглавы Минстроя призвал застройщиков максимальное внимание уделить проектам комплексного развития территорий (КРТ), получившим недавно законодательную базу на федеральном уровне. Теперь необходимо региональные законы привести в соответствие с общероссийскими и включаться в практическую реализацию таких проектов.

«Мы уделяем очень большое внимание вопросам реновации, редевелопмента территорий, где есть ветхое жилье, еще не признанное аварийным, имеется инвестиционный потенциал, и сохраняются хорошие перспективы для реализации проектов КРТ. То же касается и бывших промышленных площадок, которые нужно вовлекать в оборот. Мы надеемся на активную работу девелоперов в этом направлении», — отметил он.

Комфортная среда

Никита Стасишин в очередной раз озвучил требования федерального центра по повышению уровня комфортности вновь возводимых объектов. «Необходимо стремиться к созданию нового качества проектов. Нужно снижать этажность и плотность проживания граждан. Даже цветовое решение строящегося жилья и социальных объектов имеет важное значение. Это фактически не влияет на себестоимость возведения зданий, так что вполне можно обеспечить им облик, который радовал бы глаз», — заявил замглавы Минстроя.

По его словам, инвестиционные схемы застройщиков сегодня прекрасно позволяют делать затраты, необходимые для реализации качественных проектов со всей необходимой инженерной и социальной инфраструктурой. Задача города — расшивка транспортных проблем, магистральные сети и энергоисточники, чтобы обеспечить возможность введения в оборот новых территорий, в том числе под жилищное строительство.

Регионы ждут!

Замминистра поинтересовался у присутствующих девелоперов, нет ли желающих прийти поработать в регионы. «Нет? Очень зря. Все равно придется», — заметил он, не услышав ответа.

Никита Стасишин подчеркнул, что приход крупных застройщиков в регионы — это важная задача. Со своей стороны Минстрой готов предложить помощь, в частности, в создании социальной и инженерной инфраструктуры.

«Многие регионы Северо-Запада нуждаются в вашем приходе. А экономика девелоперов сегодня вполне позволяет это сделать», — добавил он.

Льготная ипотека

«Льготная ипотека сейчас реализуется в новых условиях. Причем основной упор сделан на семейный формат, для тех, у кого после 1 января 2018 года родился хотя бы один ребенок. Задача состоит в том, чтобы привлечь те семьи, которые на рыночных условиях не могут позволить себе взять кредит. Но есть ощущение, что многие люди в регионах не поняли изменения и не оценили возможность взять ипотечный кредит под те же 6% на те же 12 млн рублей по этой программе», — отметил Никита Стасишин.

При этом он подчеркнул, что Минстрою нужны реальные данные с мест, насколько эффективно работает новая схема. «С финансовым блоком Правительства есть договоренность вернуться к вопросу о формате льготной ипотеки осенью, когда будет понимание результативности семейной программы. Если она будет недостаточной — возможно рассмотрение других вариантов», — добавил замминистра.

Индустриализация ИЖС

Замглавы Минстроя пригласил крупных девелоперов принять участие в еще одной важной государственной инициативе — развитии индивидуального жилищного строительства (ИЖС). «Стоит задача внедрить индустриальное строительство в ИЖС. Это даст возможность распространить на этот сегмент проектное финансирование, все льготные программы, включая ипотеку», — заявил он.

Сейчас банки не понимают предмет залога и остаточную стоимость таких объектов, и, как следствие, они строятся в основном хозспособом, а это весьма дорогостоящие потребительские кредиты. «До конца года мы планируем урегулировать все эти вопросы и тем самым привести в ИЖС индустриальные технологии и дешевые ипотечные деньги», — сказал Никита Стасишин.

Источник: m.asninfo.ru

Как платится налог при продаже квартиры в 2022 году, юрист-советник

В общем случае при продаже квартиры необходимо уплатить налог с полученного дохода. При определенных условиях доходы от продажи квартиры могут быть полностью освобождены от налогообложения либо уменьшены на сумму фактических расходов при покупке этой квартиры или на имущественный налоговый вычет.

Более подробную информацию, связанную с правилами уплаты налога с продажи квартиры (в том числе в 2022 году) вы найдете в статье.

В каких случаях налог после продажи квартиры платить не надо

Гражданин, продавший квартиру, при определенных условиях может вообще не платить налог НДФЛ с ее продажи.

Основным условием неуплаты налога является срок нахождения квартиры в собственности. Давайте с этим разберемся подробнее.

Налоговым кодексом установлено два срока владения квартирой, при превышении которых налог платить не надо.

Первый срок составляет три года. Он относится к квартирам, приобретенным в собственность до 01 января 2016 года. При продаже такой квартиры после 01 января 2022 года однозначно платить налог с её продажи не надо, так как всегда срок нахождения в собственности такой квартиры превышает три года.

В отношении квартир, приобретенных в собственность после 01 января 2016 года, Налоговым кодексом РФ установлен минимальный срок владения, при превышении которого уплата налога не требуется. Такой минимальный срок составляет три и пять лет.

Минимальный срок владения квартирой – 3 года. Гражданин может вообще не платить налог после продажи квартиры через три года нахождения её в его собственности только в случаях, когда он стал собственником квартиры:

- в порядке наследования или по договору дарения от члена семьи или близкого родственника;

- в результате приватизации;

- в результате передачи по договору пожизненного содержания с иждивением.

Минимальный срок владения квартирой – 5 лет. Данный срок владения распространяется на всех граждан – собственников квартир, кроме тех, на кого распространяется правило трех лет (эти правила указаны в предыдущем абзаце). Через указанный срок (пять лет) гражданин может не платить налог, продав квартиру, если он приобрел её в собственность после 01 января 2016 года. Получается, что продать такую квартиру без уплаты налога можно только после 01 января 2022 года.

Во всех остальных случаях продажи квартиры полное освобождение от уплаты налога НДФЛ не предусмотрено. Но при определенных условиях можно рассчитывать на такую льготу, как имущественный вычет. Подробнее об этом читайте в разделах ниже.

Обращаем сразу внимание на то, что срок нахождения квартиры в собственности определяется с даты государственной регистрации права собственности на неё. Эта дата указана в свидетельстве о государственной регистрации права собственности на квартиру (такие свидетельства выдавались до 15 июля 2016 года, после чего были отменены) или в выписке из ЕГРН.

Особое правило установлено для случаев продажи с 01 августа 2017 года квартир, предоставленных в собственность взамен освобожденных в связи с реновацией жилищного фонда в г. Москве. При исчислении минимального срока владения продаваемой квартиры учитывается и срок нахождения в собственности освобожденной в связи с реновацией квартиры.

Варианты уплаты налога с проданной квартиры

Правила уменьшения размера налога НДФЛ с дохода, полученного при продаже квартиры, установлены Налоговым кодексом РФ.

Описанные ниже варианты уменьшения налога являются актуальными в 2022 году.

Как можно уменьшить налог с проданной квартиры

При продаже квартиры гражданин должен будет заплатить налог, если квартира находилась в его собственности меньше минимального срока, то есть:

- менее пяти лет (в общем случае) или

- менее трех лет (если он получил её в собственность в порядке наследования или по договору дарения от члена семьи или близкого родственника, в результате приватизации или в результате передачи по договору пожизненного содержания с иждивением).

Уменьшить налог можно двумя способами, выбрав для себя наиболее приемлемый:

- Первый способ связан с уменьшением дохода от проданной квартиры на сумму фактических расходов, понесенных при её покупке. Данный способ можно реализовать при условии, что расходы на покупку квартиры будут документально подтверждены. В связи с этим наличие подтверждающих документов является необходимым условием, при котором этим способом можно воспользоваться.

- При втором способе можно воспользоваться законодательно установленным налоговым вычетом в размере 1 млн. рублей. Данный вычет позволяет уменьшить доход от продажи квартиры на указанную величину.

Полезно знать, что при продаже квартиры, купленной супругами во время брака, уменьшение налога зависит от того, является ли квартира их совместной собственностью, или брачным договором установлен другой режим собственности.

Если квартира находится в общей совместной собственности супругов, то при её продаже размер имущественного вычета определяется по договоренности между ними в любом соотношении.

Если же квартира находится в общей долевой собственности супругов, то возможны следующие варианты продажи квартиры и, соответственно, варианты получения имущественного вычета:

- квартира продается как единый объект права общей долевой собственности по одному договору купли-продажи. В таком случае имущественный вычет распределяется между супругами пропорционально их долям;

- продаются доли в праве общей долевой собственности на квартиру по отдельным договорам купли-продажи. В таком случае имущественный вычет предоставляется каждому супругу в полном размере.

Обращаем внимание на то, что уменьшить доход при продаже квартиры или воспользоваться имущественным вычетом могут только налоговые резиденты РФ, то есть лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Более подробно информацию о способах уменьшения дохода с продажи квартиры в целях налогообложения можно найти ниже.

Уплата налога с уменьшенной стоимости квартиры

Если у гражданина нет права на полное освобождение от уплаты налога, то он может уменьшить свои доходы от продажи квартиры на сумму расходов, связанных с приобретением данной квартиры.

Как это происходит?

Доход от продажи квартиры можно уменьшить на фактически произведенные расходы по приобретению данной квартиры. В расходы можно включить не только стоимость купленной квартиры, но и расходы на риэлторские услуги, расходы на проценты по кредиту и т.п. Главное, чтобы стоимость квартиры и все расходы были документально подтверждены.

При продаже квартиры, полученной по реновации, гражданин может вычесть из дохода расходы по приобретению как старой, так и новой квартиры.

Для получения вычета, связанного с уменьшением дохода от проданной квартиры, гражданин должен подать налоговую декларацию 3-НДФЛ в налоговую инспекцию по окончании года, в котором он получил доход от продажи квартиры.

Пример расчета налога при уменьшении доходов на расходы.

Квартира куплена в 2017 году за 5 500 000 рублей за счет банковского кредита. В 2022 году квартира продана за 6 500 000 рублей. К моменту продажи продавец квартиры уплатил 500 000 рублей процентов по кредиту.

При расчете налога продавец определяет налогооблагаемую сумму. Для этого он из продажной цены квартиры вычитает ту цену, за которую он её купил (5.5 млн. рублей) и сумму возвращенных банку процентов (500 тысяч рублей). Налогооблагаемая сумма дохода в итоге составляет 500 000 рублей.

Налог НДФЛ, который продавец должен заплатить с продажи своей квартиры, составляет 500 000 х 0.13 = 65 000 рублей. Напомним, что размер НДФЛ составляет 13 процентов.

Уплата налога с учетом имущественного вычета

Вторым способом уменьшения налога является применение имущественного налогового вычета.

Указанный имущественный вычет при продаже квартиры предоставляется в размере 1 000 000 рублей.

Предоставление вычета означает следующее. При продаже квартиры из полученного дохода вычитается 1 млн. рублей. Поэтому налог НДФЛ уплачивается не со всей суммы дохода, а с суммы, уменьшенной на указанную величину имущественного вычета.

Налог при продажной цене ниже кадастровой стоимости квартиры

Если при продаже квартиры, купленной после 01 января 2016 года, сумма дохода от её продажи меньше, чем её кадастровая стоимость на 1 января года, в котором зарегистрирован переход права собственности на продаваемую квартиру, умноженная на понижающий коэффициент 0,7, то доход от продажи в целях налогообложения составляет величину указанной кадастровой стоимости, умноженной на 0,7.

Рассмотрим два примера расчета НДФЛ после продажи квартиры ниже кадастровой стоимости.

Пример 1. Гражданин получил в подарок от своего отца квартиру в 2018 году. Впоследствии в 2022 году он продал квартиру по договору купли-продажи за 9 000 000 рублей. В данном случае гражданин может применить имущественный вычет при расчете НДФЛ, который он должен уплатить. Гражданин после продажи квартиры не может быть совсем освобожден от уплаты налога, так как с момента дарения ему квартиры трех лет не прошло.

Кадастровая стоимость квартиры на 01 января 2022 года составляет 11 000 000 рублей.

Мы видим, что квартиру гражданин продал по цене ниже кадастровой стоимости. Поэтому в соответствии с правилами расчета имущественного вычета кадастровую стоимость квартиры надо умножить на понижающий коэффициент 0.7, а затем сравнить полученную величину со стоимостью квартиры по договору. После этого сравнения надо выбрать ту сумму, которая окажется больше. Именно она будет доходом от продажи и будет использоваться для расчета НДФЛ.

В нашем случае величина, полученная при умножении кадастровой стоимости на коэффициент 0.7 (расчетный доход), составляет 7 700 000 рублей. И эта величина меньше договорной стоимости гаража, составляющей 9 000 000 рублей. Поэтому при расчете НДФЛ надо использовать доход от продажи, указанный в договоре, то есть 9 000 000 рублей.

К сумме дохода по договору гражданин может применить имущественный вычет в сумме 1 000 000 рублей, то есть он может уменьшить доход по договору на указанную сумму. В этом случае сумма дохода от продажи квартиры, облагаемая налогом, составит 9 000 000 – 1 000 000 = 8 000 000 рублей.

С указанной суммы гражданин должен будет уплатить НДФЛ (13 процентов), величина которого составит 8 000 000 х 0.13 = 1 040 000 рублей.

Пример 2. Если бы гражданин из примера 1 продал свою квартиру не за 9 000 000 рублей, а за 5 000 000 рублей, то при той же кадастровой стоимости расчетный доход (7 700 000 рублей) превысил бы доход по договору. Поэтому при расчете НДФЛ использовался бы не доход по договору, а расчетный доход 7 700 000 рублей.

После применения имущественного вычета (1 000 000 рублей) сумма дохода, облагаемого налогом, составила бы 7 700 000 – 1 000 000 = 6 700 000 рублей.

Тогда величина НДФЛ составила бы 6 700 000 х 0.13 = 871 000 рублей.

Налоговый кодекс РФ позволяет субъектам РФ уменьшать вплоть до нуля:

- минимальный предельный срок владения квартиры (который по Налоговому кодексу составляет 3 или 5 лет);

- размер понижающего коэффициента, на который умножается кадастровая стоимость гаража (величина понижающего коэффициента, установленная Налоговым кодексом РФ, составляет 0,7).

Подача декларации в налоговую инспекцию

Е сли полученный от продажи квартиры доход не освобожден полностью от налогообложения, то гражданин, продавший квартиру, должен сделать две вещи.

Первое. Он должен подать в налоговую инспекцию декларацию 3-НДФЛ. А в случае, если проданная квартира была куплена после 01 января 2016 года, вместе с декларацией надо представить Приложение к декларации 3-НДФЛ , где на странице «Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества» надо отразить расчет дохода от продажи квартиры.

Декларацию необходимо представить не позднее 30 апреля года, следующего за годом, в котором получен доход от продажи квартиры.

Можно воспользоваться любым из перечисленных ниже способов представления декларации:

- подача в налоговую лично или через представителя;

- направление по почте ценным или заказным письмом с описью вложения;

- передача в электронной форме через Единый портал госуслуг или личный кабинет налогоплательщика.

Второе. Гражданин должен перечислить налог. Исчисленный к уплате налог на доходы физических лиц (НДФЛ) на проданную квартиру необходимо перечислить в бюджет не позднее 15 июля года, следующего за годом, в котором получен доход от продажи.

По общему правилу за неуплату налога в срок предусмотрен штраф в размере 5 процентов не уплаченной в срок суммы налога за каждый месяц просрочки сдачи декларации. Однако штраф не может превышать 30 процентов указанной суммы и быть меньше 1 000 рублей. Даже если сумма исчисленного налога равна нулю, при несвоевременной сдаче декларации налагается штраф в размере 1 000 рублей.

Однако в случае неуплаты налога в срок, но при правильном его исчислении и представлении декларации, штраф не налагается, а взыскиваются только пени.

Налог с продажи квартиры: правила и примеры

Новая кадастровая оценка изменила правила расчета сумм для уплаты НДФЛ при продаже квартиры раньше установленного минимального срока владения. Разобраться в новых правилах помогает заместитель директора по юридическим вопросам «МИЭЛЬ – сеть офисов недвижимости» Ольга Балбек.

Какой налог собственник платит с продажи квартиры? Когда владелец освобождается от уплаты налога на доход? Ответ зависит от двух основных факторов: срока владения квартирой или домом и цены, которая указана в договоре отчуждения.

Срок владения недвижимостью

Допустим, собственник приобрел квартиру или дом до 1 января 2016 года. В этом случае рассчитать налог от полученного дохода от продажи объекта недвижимости очень просто. Если собственник владеет жильем три года и более, он освобождается от уплаты налога, причем срок владения исчисляется с момента внесения записи в Единый государственный реестр прав на недвижимое имущество. Исключение составляют случаи, когда собственность возникла на основании:

- наследства (срок исчисляется с момента открытия наследства, то есть с момента смерти наследодателя);

- жилищно-строительного кооператива, или ЖСК (срок исчисляется с момента выплаты пая).

Если объект недвижимости приобретен до 1 января 2016 года, но собственник владеет им менее трех лет, то налог с продажи должен быть уплачен. Однако у собственника есть возможность воспользоваться налоговым вычетом в размере 1 млн рублей. Таким образом, налог начисляется в размере 13% от суммы дохода, превышающего 1 млн рублей. Если стоимость объекта недвижимости меньше или равна 1 млн, платить налог с полученного дохода не надо.

Попробуем рассчитать сумму налога на примере. Дано: собственник владеет объектом недвижимости менее трех лет; цена объекта недвижимости составляет 5 млн рублей.

Формула расчета представлена ниже.

- Вычитаем из стоимости объекта сумму налогового вычета, получаем налогооблагаемую базу. В нашем случае нужно вычесть из 5 млн рублей (цена объекта) 1 млн рублей (налоговый вычет). Получаем 4 млн рублей (налогооблагаемая база).

- Вычисляем 13% от налоговой базы — получаем сумму налога к уплате. В нашем случае 4 млн рублей умножаем на 13%, получаем 520 тысяч рублей.

Цена, указанная в договоре отчуждения

Другая типичная ситуация — собственник приобрел объект недвижимости после 1 января 2016 года. При отчуждении такого объекта будут действовать новые правила, в соответствии с Федеральным законом от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Срок владения объектом недвижимости так же, как и раньше, отсчитывается с даты государственной регистрации перехода права собственности (исключения по-прежнему составляют наследство и ЖСК). А вот при расчете НДФЛ будет учитываться кадастровая стоимость объекта и цена продажи.

Согласно новым правилам увеличился и минимальный срок владения — до пяти лет. По истечении этого срока доход от продажи недвижимости не будет облагаться налогом. Однако для ряда объектов минимальный срок владения остался прежний — три года. К таким исключениям относятся объекты, право собственности на которые возникло следующим образом:

- имущество было получено в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и/или близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- имущество было получено в результате приватизации;

- имущество было получено в результате передачи объекта по договору пожизненного содержания с иждивением.

Во всех остальных случаях (купля-продажа, строительство, долевое строительство и так далее) минимальный предельный срок владения объектом недвижимого имущества составляет пять лет. По истечении этого срока доходы от продажи будут полностью освобождены от налогов.

Можно ли уменьшить налогооблагаемую сумму?

Да, в соответствии с новым законодательством собственник может уменьшить налогооблагаемую сумму. Сделать это можно двумя способами.

1. Использовать право на налоговый вычет в размере 1 млн рублей при продаже жилья и 250 тысяч рублей при продаже иного имущества.

Разберем этот вариант на примере. Допустим, собственник продает квартиру, права на которую он приобрел в результате приватизации менее трех лет назад. Кадастровая стоимость объекта — 5 млн рублей. Эта квартира продается за 3 млн рублей.

Доход от продажи квартиры в целях налогообложения определяется так: 5 млн рублей умножаем на 0,7, получаем 3,5 млн рублей. Следовательно, налоговая база составляет 3,5 млн рублей. От этой суммы нужно отнять налоговый вычет (в данном случае 1 млн рублей), получим 2,5 млн рублей.

Сумма налога рассчитывается так: 2,5 млн рублей умножаем на 13%, получаем 325 тысяч рублей.

2. Вместо получения имущественного налогового вычета собственник может уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества (это цена, указанная в договоре купли-купли продажи при приобретении квартиры).

Если же продажная цена объекта недвижимости окажется ниже его кадастровой стоимости, то налог будет рассчитываться от кадастровой стоимости объекта недвижимости, умноженной на понижающий коэффициент (К=0,7).

Например, в 2016 году приобретена квартира за 3 млн рублей. Кадастровая стоимость объекта — 5 млн рублей. Эта квартира продается в этом же году за 3,1 млн рублей.

Формула расчета НДФЛ такова: умножаем кадастровую стоимость на 0,7, после вычитаем из полученной суммы сумму понесенных и документально подтвержденных затрат и потом из полученной разницы рассчитываем сумму налога, умножив полученную разницу на 0,13 (то есть 13%).

Исходя из нашего примера, расчет будет выглядеть следующим образом. Доход от продажи квартиры в целях налогообложения определяется так: 5 млн рублей умножаем на 0,7, получаем 3,5 млн рублей. Следовательно, налоговая база составляет 3,5 млн рублей. От этой суммы нужно отнять сумму фактически произведенных и документально подтвержденных расходов (в нашем случае это 3 млн рублей), получим 500 тысяч рублей. С этой суммы рассчитыва ется налог: 500 тысяч рублей умножаем на 13%, получаем 65 тысяч рублей.

Текст подготовила: Александра Лавришева

С какой суммы при продаже квартиры платится налог в 2022 году

Еще пару лет назад налоговое законодательство претерпело существенные изменения, в этом году вступил в силу ряд нововведений. С какой суммы при продаже квартиры платится налог в 2022 и как изменился размер суммы, которая не будет облагаться НДФЛ, мы рассмотрим в этой статье.

Декларация о доходах

Налоговая декларация, заполненная по форме 3-НДФЛ, подтверждает полученные доходы от реализации недвижимого имущества. Составляется она не позднее 30 апреля следующего налогового года. После ее рассмотрения гражданину направляется квитанция для уплаты налога со сроком до 15 июля. При наличии льгот гражданин должен их подтвердить документально.

Если налоговая декларация не сдана в срок, гражданин может получить серьезный штраф – не менее 5% от просроченной суммы ежемесячно. С учетом того, что налоговые платежи при продаже любого объекта недвижимости достаточно высоки, то и штрафы будут существенными – от 1000 рублей до 30% от начисленного налога.

Способы снижения размера налогов

Налог на полученный после продажи недвижимости доход будет начисляться в размере 13% от общей суммы дохода. Но существует ряд возможностей для снижения налогового платежа.

Реализация недвижимости, находящейся в собственности более пяти лет

Нововведение касается квартир, домов и объектов недвижимости, которые были приобретены после 01 января 2016. Для всех объектов, построенных ранее, продолжает действовать срок для безналоговой продажи после трех лет владения.

Правом 3 лет минимального владения недвижимостью для избежания налоговых сборов будут по-прежнему обладать лица:

- получившие квартиру в подарок или по завещанию;

- имеющие договор пожизненной ренты с обязанностью ухода за владельцем квартиры;

- оформившие приватизацию государственной недвижимости.

Если срок получения квартиры в собственность составляет более пяти лет (более трех лет для исключений), то гражданин не только может не платить налоги после продажи квартиры, но имеет право не декларировать свой доход.

Доказательство несения расходов по объекту недвижимости

Гражданин, который продает недвижимость, находящуюся в собственности менее трех лет, может приложить к налоговой декларации первоначальный договор купли-продажи квартиры, квитанции и счета по контрактам, проектам и покупкам, направленным на улучшение, ремонт и отделку приобретенного жилища.

Случай 1. Человек купил квартиру за 2,5 миллиона, сделал в ней ремонт на 700 тысяч, что подтвердил чеками и счетами, а через год продал недвижимость за 4 миллиона.

Размер налога на полученный доход составил бы 4000000*0,13=520000 рублей. Но гражданин имеет на руках первоначальный договор купли-продажи и чеки по понесенным расходам, поэтому с какой суммы платится налог с продажи недвижимости, будет рассчитываться иначе (4000000-2500000-700000)*0,13=104000 рублей.

Случай 2. Девушка купила квартиру за 2,5 миллиона, а через год продала по меньшей стоимости – 2 миллиона рублей. Размер налога, который она должна была бы заплатить по полученной прибыли, составил 2000000*0,13=260000 рублей. Но гражданка сохранила первоначальный договор, поэтому ее налог составил (2000000-2500000)*0,13=-65000 рублей. Полученная сумма получилась со знаком минус, значит, хозяйка недвижимости полностью освобождается от обязанности вносить налоговый взнос.

Разница очевидна, поэтому всегда необходимо копить все документы о покупке квартиры, тем более если она приобреталась по ипотечному кредиту, по которому начислялись проценты и чеки по расходам.

Занизить стоимость квартиры искусственно не получится – законодательство четко регламентирует, с какой суммы платится налог при продаже квартиры.

Собственник имущества может указать любую стоимость в договоре, но она не может быть установлена ниже минимальной цены квартиры. В случае, если все-таки стоимость при продаже имущества была занижена, налоговая инспекция имеет право выписать квитанцию по уплате налога в размере 0,7*кадастровая стоимость недвижимости.

Коэффициент для расчета, действующий в 2022, равняется 0,7, в 2022 он будет повышаться и достигнет 1.

Оформление имущественного вычета

По прежнему существует необлагаемая сумма при продаже квартиры, в 2022 она также составляет 1 миллион рублей и предоставляется один раз в налоговый период. То есть если гражданин реализует два или более объектов недвижимости в один год, 1 миллион будет вычитаться из стоимости одной из квартир. Если же он продавал бы по квартире раз в год, то сумма в 1 миллион вычиталась бы из стоимости каждого недвижимого объекта.

Нововведения 2022 года касательно налога на продажу имущества направлены на снижение количества мошеннических сделок с недвижимостью, исключение большого числа перепродаж квартир в короткий срок и борьбу с искусственным занижением цен в договоре купли-продажи. Законопослушные граждане смогут воспользоваться рядом налоговых льгот или имущественным вычетом (причем раз в год).

Продажа квартиры менее 3 лет в собственности — налог 2022 года

В 2022 году налоговая ставка за продажу квартиры равна 13%. Если имущество в собственности более 5 лет — продавец освобождается от обязанности уплачивать НДФЛ за его продажу. Для жилья, перешедшего по наследству или полученного в дар, установлен минимальный срок владения 3 года.

Если стоимость недвижимости составляет меньше 1 млн. рублей — платить налог с продажи не нужно. Также от уплаты налога освобождаются собственники, которые продали квартиру по той же стоимости, что и купили.

Льготы по налогу с продажи жилой недвижимости не предусмотрены — независимо от социального или экономического статуса все граждане, в том числе пенсионеры и нерезиденты обязаны уплачивать НДФЛ при продаже.

Какой налог с продажи квартиры в 2022 году

При продаже квартиры каждый гражданин обязан заплатить НДФЛ с той прибыли, которую он получил (пп. 5 п. 1 ст. 208 НК РФ). Доходом считается разница между суммой, которая была потрачена изначально на покупку недвижимости и стоимостью, полученной за ее продажу.

Например, гражданка купила квартиру в 2017 году за 4 млн. рублей. В 2018 году она продала ее за 7 млн. рублей. Доход от сделки составляет 3 млн. рублей — именно с этой суммы продавец обязана уплатить налог.

Для имущества, приобретенного до 2016 года, стоимость которого невозможно установить, налог при продаже рассчитывается следующим образом: из суммы, полученной по сделке, вычитается налоговый вычет в размере 1 млн. рублей.

Продавец освобождается от обязанности уплатить налог, если срок владения имуществом:

- 5 лет — если недвижимость куплена с 1 января 2016 года;

- 3 года — если жилье приобретено до 2016 года.

С 2022 года данные сроки владения действуют для всех налогоплательщиков, в том числе и для нерезидентов РФ. Если недвижимость находилась в собственности меньше установленного срока, налоговая ставка составит 13%, независимо от резиденства. Ранее для нерезидентов налоговая ставка составляла 30%, независимо от срока владения имуществом.

Отсчитывается срок владения по следующим правилам:

- Если жилье приобретено по договору купли-продажи или долевого строительства — считать нужно с даты регистрации права собственности.

- Если жилье получено по наследству — срок владения начинается с даты открытия наследства (смерти наследодателя).

Если продать квартиру раньше 3 лет, какой налог возьмут

В том случае, если продается недвижимость, которая была в собственности менее установленного законом срока, налоговая ставка составляет 13%. При этом не имеет значения каким образом недвижимость была получена в собственность.

Например, квартира была куплена в 2017 году. Так как минимальный срок владения для недвижимости приобретенной после 1 января 2016 года составляет 5 лет, если жилье будет продаваться в 2022 году — налог с продажи составит 13%.

Если имущество в собственности более 3-х лет, платить НДФЛ не нужно если:

- жилье было подарено близким родственником (родители, братья, сестра, бабушки, дедушки);

- недвижимость приватизировали;

- собственность перешла по наследству;

- квартира получена по договору содержания с иждивением.

Налог при продаже после дарения или наследства

Если гражданин решает продать подаренную или полученную по наследству квартиру, после продажи он будет обязан уплатить 13% НДФЛ. Льготы при продаже наследованного имущества законодательством не предусмотрены, в том числе и для социально незащищенных категорий граждан.

- Продавец должен заполнить налоговую декларацию до 30 апреля, а оплатить налог нужно до 15 июля года, следующего за годом продажи.

- Если имущество находилось в собственности более 36 месяцев, продавец освобождается от необходимости заполнять декларацию, исчислять и уплачивать налог.

- Продать жилье, полученное по наследству можно только после оформления права собственности на него.

Продать недвижимость, полученную в подарок от родственника, и не платить НДФЛ возможно также после истечения 3-х лет (пп. 1 п. 3 ст. 217.1 НК РФ). Близкими родственниками в соответствии с п.18.1 ст. 217 НК РФ считаются:

- родители;

- супруги;

- дети и внуки;

- бабушки и дедушки;

- братья и сестры.

Как не платить налог с продажи квартиры менее 3 лет в собственности

В случае если стоимость квартиры меньше или равна 1 млн. рублей — платить налог за ее продажу не нужно. Именно такая сумма установлена законодательством как размер налогового вычета (пп. 1 п.2 ст. 220 НК РФ).

Воспользоваться этой льготой можно один раз в год, но, если гражданин продает не одну, а несколько квартир — получить вычет он может только на всю недвижимость вместе, а не отдельно на каждую. Однако это актуально только для недвижимости, приобретенной после 2014 года, до этого налоговой льготой можно было воспользоваться только 1 раз.

Чтобы не платить налог, продавец может специально занизить стоимость квартиры в договоре купли-продажи. Однако делать этого не нужно — цена может быть указана любая, однако она не может быть ниже 70% кадастровой стоимости, установленной на 1 января года, в котором квартира перешла в собственность. Если цена по договору меньше кадастровой, НДФЛ будет рассчитываться от кадастровой стоимости.

Бывший собственник освобождается от обязанности уплачивать налог, если продажа недвижимости не принесла ему прибыли, то есть недвижимость была продана по той же цене, что и куплена. В этом случае гражданин должен подтвердить доходы и расходы полученный по сделкам, а также подать декларацию 3-НДФЛ.

Платят ли пенсионеры налог с продажи квартиры?

То, что гражданин является пенсионером, ни каким образом не влияет на уплату налога с продажи квартиры. Для всех граждан налогоплательщиков установлены одинаковые правила. Полученный пенсионером доход должен быть задекларирован.

Пенсионер вправе применять имущественный вычет в размере 1 млн. рублей, а также другие социальные вычеты. Расходы на обучение или лечение уменьшают сумму налога с продажи, но только в том случае, если они были произведены в один год.

В 2018 году пенсионер продал квартиру за 3 млн. рублей, а также оплатил обучение внука в университете 100 тыс. рублей. Так как пенсионер вправе воспользоваться имущественным вычетом, налоговая база рассчитывается следующим образом: (3 млн. рублей — 1 млн. рублей — 100 тыс. рублей) × 0,13 = 247 тыс. рублей. Именно такую сумму должен уплатить пенсионер в бюджет.

Новости и изменения в 2022 году в России

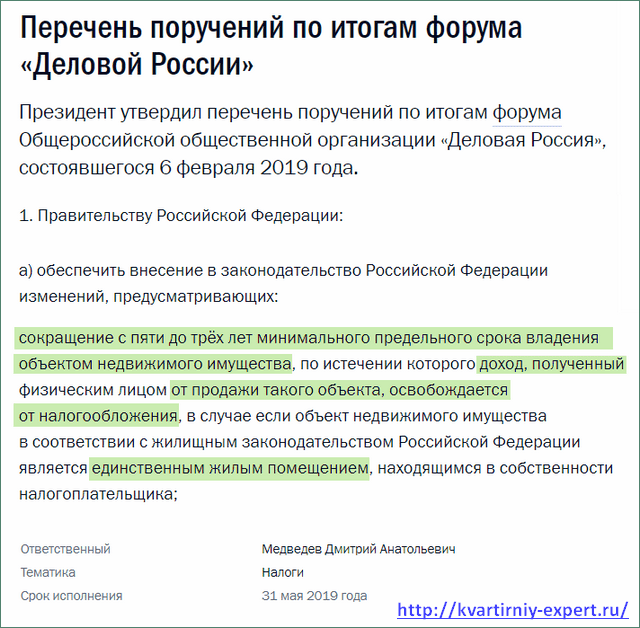

В начале февраля 2022 года на форуме общероссийской общественной организации «Деловая Россия» президент Владимир Путин дал поручение сократить срок владения единственным жильем, после которого можно не платить НДФЛ при его продаже, с 5 до 3-х лет. По словам президента, снятие такого ограничения позволило бы увеличить спрос на рынке недвижимости.

В поручении уточняются следующие критерии, которым должна соответствовать квартира, чтобы освободиться от налога на продажу:

- жилье должно быть единственным в собственности налогоплательщика;

- срок владения не менее 3-х лет.

Поправки в законодательство должны быть внесены до конца мая.

Кто не должен платить налог с продажи квартиры

Известно, что при продаже квартиры собственник должен заплатить налог на доход, полученный в результате заключенной сделки.

Если вы хотите получить об этом детальную информацию, можем рекомендовать подробную статью практикующего юриста на сайте юридической консультации «Российской газеты» о налоге с продажи недвижимости для физических лиц. А мы с вами сегодня поговорим только о тех, кто ничего платить не должен, а также о том, каким образом сумма налога может быть уменьшена.

Ставка налога составляет 13%. Таким образом, путем несложной калькуляции выясняем, что при продаже квартиры стоимостью 12 миллионов рублей мы должны будем заплатить более 1,5 миллионов. Цифра значительная!

Срок владения квартирой

Платить налог не придется, если квартира была приобретена на основании возмездных сделок (купля-продажа, мена) и находится в вашей собственности более 5 лет (ранее минимальный срок владения составлял 3 года, но с 01.2016 года был увеличен). Согласно Налоговому кодексу РФ, по истечении этого времени собственник полностью освобождается от уплаты налогов при продаже недвижимости. Обратите внимание, что если квартиру вам подарили близкие родственники, она была приватизирована или досталась вам по наследству (то есть имели место безвозмездные сделки), то необходимый минимальный срок владения по-прежнему составляет 3 года.

Учет кадастровой стоимости недвижимости

Еще одним относительным нововведением является учет кадастровой стоимости недвижимости при исчислении налога. Для чего это сделано? Все вы, наверное, помните, что многие продавцы занижали стоимость недвижимости в договоре до 1 миллиона рублей, который не облагается налогом. Теперь в этом нет никакого смысла.

В случае продажи квартиры за цену менее кадастровой стоимости налогооблагаемая база исчисляется по формуле: кадастровая стоимость, умноженная на коэффициент 0,7. Именно она облагается НДФЛ по ставке 13%. Допустим, кадастровая стоимость квартиры составляет 8 млн рублей, а в договоре указано 2 миллиона. Считаем и получаем 5 600 000 рублей. 13% от этой суммы составляет 728 800.

Если вы продаете недвижимость выше кадастровой стоимости, ситуация иная. Итак, кадастровая стоимость нашей квартиры составляет 8 миллионов рублей, по договору – 9 миллионов. В этом случае вы можете воспользоваться 2 видами налогового вычета: это либо необлагаемая сумма до 1 миллиона рублей, либо налоговый вычет в размере расходов, связанных с приобретением объекта недвижимости. Выбрать можно тот, который будет оптимальным в вашем случае.

Пример 1. Вы приватизировали квартиру менее 3 лет назад. Единственный доступный вам налоговый вычет составляет 1 миллион рублей.

Пример 2. Вы менее 5 лет назад купили квартиру за 10 миллионов, а сейчас продаете ее за 12 миллионов. В этом случае вы можете оплатить налог либо с 2 миллионов рублей (12 млн – 10 млн), либо с 11 миллионов (12 млн -1 млн). Естественно, первый вариант является более выгодным.

Налог с продажи квартиры

По Налоговому кодексу доход от реализации недвижимости, находящейся в РФ, подлежит налогообложению по ставке 13%. Но не всем нужно платить пошлину с продажи квартиры в 2017 году: от него освобождаются граждане, продающие жилье, которое было у них в собственности более 3–5 лет. Если срок владения меньше, можно снизить налогооблагаемый доход, воспользовавшись имущественным вычетом или отняв от суммы дохода расходы на приобретение проданной недвижимости. Но обо всем по порядку.

Если срок владения больше минимального – налога нет

До 01.01.2016 г. применялось правило: если квартира до продажи была в собственности более 3 лет, доход от ее реализации налогом не облагается. Однако затем в НК были внесены поправки, в соответствии с которыми после этой даты правило о 3 годах владения осталось актуальным только для квартир:

- полученных по наследству от члена семьи либо близкого родственника (по СК члены семьи – супруги, дети, родители; близкие родственники – дети, родители, внуки, бабушки и дедушки, полнородные (общие мать и отец) и неполнородные (общая мать или общий отец) сестры и братья);

- подаренных членами семьи или близкими родственниками;

- полученных по договору ренты;

- полученных по программе приватизации.

В отношении остальных квартир минимальный срок владения, позволяющий продать их без уплаты пошлины, увеличен до 5 лет.

Вышеперечисленные поправки применяются только к недвижимости, оформленной в собственность с 01.01.2016 г. Если квартира получена до этой даты, при ее продаже действует старое правило: срок владения более 3 лет – налога нет.

Определение срока владения

Срок пребывания в собственности считается не в календарных годах, а в следующих подряд месяцах: 3 года – 36 месяцев, 5 лет – 60 месяцев.

Пример 1-й. Вы купили квартиру 20.05.2015 г. Чтобы не возникла обязанность платить сбор, вам следует продавать ее не ранее чем через 36 месяцев, то есть не ранее чем 20.05.2018 г.

Пример 2-й. Вы купили квартиру 20.05.2016 г. Чтобы не возникла обязанность платить сбор, вам следует продавать ее не ранее чем через 60 месяцев, то есть не ранее 20.05.2022 г.

Пример 3-й. Близкий родственник подарил вам квартиру 20.05.2016 г. Чтобы не платить сбор, вам следует продавать ее не ранее чем через 36 месяцев, то есть не ранее 20.05.2022 г.

Как определить дату, с которой возникает право собственности

Определяя дату, с которой появляется право собственности, нужно помнить:

- если квартира куплена или подарена, она переходит в собственность с даты государственной регистрации. Эту дату можно посмотреть в свидетельстве о праве собственности, а при его отсутствии (с 2016 года свидетельства не выдают) – в выписке из ЕГРП (с 2017 года – ЕГРН);

- когда квартира унаследована, она становится собственностью с даты смерти наследодателя (ст. 1152 ГК);

- если квартира приобретена участником кооператива, она переходит в собственность с момента полной выплаты пая и передачи жилья по акту приема-передачи (ст. 218 ГК). Поскольку необходимо выполнение двух условий, срок владения будет отсчитываться с даты выполнения условия, соблюденного последним.

Таким образом, если квартира была больше 5 лет (в некоторых случаях – больше 3 лет) в собственности, пошлину с продажи платить не надо. Подавать декларацию в инспекцию Федеральной налоговой службы (ФНС) в этом случае тоже не требуется.

Срок владения менее минимального: как рассчитать налог

Порядок определения суммы дохода от сбыта квартиры, учитываемой при расчете пошлины, зависит от даты возникновения права собственности:

- если жилье получено до 01.01.2016 г., суммой дохода, учитываемой при расчете налога, является продажная цена такого жилья, указанная в договоре;

Пример. Вы купили квартиру 20.05.2015 г., а затем продали ее 01.03.2017 г. за 2,5 миллиона рублей. От этой суммы и будет рассчитываться сбор.

- когда жилье получено после 01.01.2016 г., суммой дохода, учитываемой при расчете налога, является наибольшая из величин: указанная в договоре продажная цена или 70% кадастровой стоимости (п. 5 ст. 217.1 НК).

Кадастровая стоимость квартиры – это ее рыночная стоимость, установленная и рассчитанная Росреестром. Для расчета пошлины кадастровая стоимость берется по состоянию на 1 января года, в котором жилье продано (узнать ее можно на сайте Росреестра или заказав выписку из государственного кадастра недвижимости). В 2017 году налогообложение недвижимости по кадастровой стоимости применяется в 72 регионах России, в остальных – базой на 2016 год является инвентаризационная стоимость (стоимость по оценке БТИ).

Пример 1-й. Вы купили квартиру 20.05.2016 г., а затем сбыли ее 01.03.2017 г. за 2,5 миллиона рублей. Ее кадастровая стоимость – 4 миллиона, 70% – 2,8 миллиона рублей. Сумма получилась больше договорной цены, поэтому налог будет рассчитываться исходя из 2,8 миллиона рублей.

Пример 2-й. Вы купили квартиру 20.05.2016 г., а затем сбыли ее 01.03.2017 г. за 2,5 миллиона рублей. Кадастровая стоимость – 3 миллиона, 70% – 2,1 миллиона рублей. Сумма получилась меньше договорной цены, поэтому налог будет рассчитываться исходя из 2,5 миллиона рублей.

Минимальный срок владения для освобождения от налогообложения дохода при продаже квартиры и понижающий коэффициент (70%) могут быть уменьшены законами субъектов РФ вплоть до нуля. Поэтому, продавая жилье, ознакомьтесь с законодательством региона, в котором оно находится!

Как уменьшить доход при расчете налога

Уменьшить доход, с которого будет рассчитываться пошлина, можно двумя способами:

- получить вычет;

- вычесть из суммы дохода от продажи квартиры сумму расходов на ее приобретение.

Рассмотрим каждый вариант отдельно.

Имущественный вычет

Налоговый кодекс предоставляет плательщикам возможность воспользоваться вычетом в ходе продажи недвижимости. Это определенная сумма, на которую уменьшается налогооблагаемый доход; следовательно величина сбора, подлежащая уплате, тоже становится меньше. В отношении реализации жилья применяется вычет в размере полученного дохода, но не более 1 миллиона рублей.

Пример 1-й. Вы купили квартиру 20.05.2016 г., а затем сбыли ее 01.03.2017 г. за 2,5 миллиона (допустим, эта сумма больше, чем 70% кадастровой стоимости). Налогооблагаемый доход можно уменьшить на сумму имущественного вычета: 2,5 миллиона – 1 миллион = 1,5 миллиона рублей – именно с этой суммы будет уплачиваться налог. НДФЛ составит: 1,5 миллиона х 13% = 195 тысяч рублей.

Пример 2-й. Вы купили квартиру 20.05.2016 г., а затем сбыли ее 01.03.2017 г. за 950 тысяч рублей (допустим, эта сумма больше, чем 70% кадастровой стоимости). Налог уплачиваться не будет, поскольку сумма налогооблагаемого дохода меньше максимальной суммы вычета.

Пример 3-й. Вы купили квартиру 20.05.2016 г., а затем сбыли ее 01.03.2017 г. за 2,5 миллиона рублей. 70% кадастровой стоимости на 01.01.2017 г. – 2,8 миллиона, что больше договорной цены. Налогооблагаемый доход можно уменьшить на сумму имущественного вычета: 2,8 миллиона – 1 миллион = 1,8 миллиона рублей. НДФЛ составит: 1,8 миллиона х 13% = 234 тысяч рублей.

Если жилье находится в долевой собственности, но продается как единый объект, вычет в 1 миллион рублей делится между собственниками пропорционально их долям. Когда каждая доля продается отдельно (по отдельному договору), каждому собственнику вычет предоставляется в полном объеме (по 1 миллиону рублей).

Доходы минус расходы

Вместо имущественного вычета плательщики могут воспользоваться другим способом уменьшить налогооблагаемый доход: вычесть из него сумму расходов на покупку квартиры. В число таких расходов также могут включаться выплаты процентов (если жилище приобреталось в ипотеку), затраты на отделку (когда она была куплена без отделки). Все затраты для налоговой необходимо документально подтвердить.

Пример 1-й. Вы купили квартиру 20.05.2016 г. за 2 миллиона, а затем продали ее 01.03.2017 г. за 2,5 миллиона рублей (допустим, эта сумма больше, чем 70% кадастровой стоимости). Налогооблагаемый доход составит: 2,5 миллиона – 2 миллиона = 500 тысяч рублей – с этой суммы надо заплатить налог. НДФЛ будет равен: 500 тысяч х 13% = 65 тысяч рублей.

Пример 2-й. Вы купили квартиру 20.05.2016 г. за 2 миллиона, а затем продали ее 01.03.2017 г. за 1,9 миллиона рублей (допустим, эта сумма больше, чем 70% кадастровой стоимости). Налогооблагаемого дохода не будет, поскольку расходы на покупку жилья превышают доход от его продажи. Пошлину платить не надо.

Пример 3-й. Вы купили квартиру 20.05.2016 г. за 2 миллиона, а затем продали ее 01.03.2017 г. за 2,5 миллиона рублей. 70% кадастровой стоимости на 01.01.2017 г. – 2,8 миллиона, что больше договорной цены. Налогооблагаемый доход составит: 2,8 миллиона – 2 миллиона = 800 тысяч рублей – с этой суммы надо заплатить налог. НДФЛ составит: 800 тысяч х 13% = 104 тысяч рублей.

После продажи квартиры, находившейся в собственности меньше минимального срока (3 или 5 лет), декларацию о доходах 3-НДФЛ сдавать в налоговую инспекцию нужно обязательно, даже при условии, что налог платить не надо. За непредставление декларации – штраф (п. 1 ст. 119 НК).

Источник: pravo-imeu.ru