Нужно ли платить налог с продажи дома с земельным участком, если дом и земельный участок приобретены в 1999 году.

Сейчас подали документы на реконструкцию дома.

А реконструкцию дома провели в 2018 году. С увеличением площади с 40 до 160 кв.м в пределах границ дома.

И сейчас получаем новое свидетельство на дом.

1. Сохраняется ли при этом кадастровый номер дома?

2. Нужно ли платить налог 13% в данном случае? Ведь дом после реконструкции, но фактически владение с 1999 года по свидетельству о собственности. То есть владение домом больше 3х лет.

Если в результате реконструкции изменились количество этажей, высота, объем, площадь, заменены и (или) восстановлены несущие строительные конструкции, то на основании технического плана Вы подаете заявление о кадастровом учете изменений такого объекта. По результатам учета изменений кадастровый номер объекта не изменяется.

Соответственно право собственности на дом до реконструкции не прекращается, а ЕГРН просто вносятся изменения о технических характеристиках объекта (в кадастре недвижимости ЕГРН). Осуществляться это внесение изменений будет на основании технического плана, подготовленного кадастровым инженером. Считаю, что в указанном случае налоговый орган не будет иметь права требовать уплату НДФЛ, полученных при продаже такого дома. Удачи!

Пришло уведомление о необходимости предоставления 3 НДФЛ при дарении близким родственником имущества

Еще можете посмотреть разъяснения по этому вопросу.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 16 апреля 2013 г. N 03-04-05/12760 О налогообложении НДФЛ доходов от продажи жилого дома с изменением его внешних границ

Вопрос: У меня в собственности находился жилой дом с 2006 г. В ходе проживания проводилась реконструкция дома с целью увеличения общей площади, при этом старый дом не разрушался и остался в прежних границах и размерах. Новые документы на собственность реконструированного дома были получены в 2012 году и в этом же, 2012 г., дом был продан в связи с переездом. Скажите, пожалуйста, будет ли облагаться налогом данный факт продажи дома?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в суммах, полученных налогоплательщиком в налоговом периоде от продажи, в частности, жилых домов, квартир, комнат и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей.

Из обращения следует, что жилой дом находился в собственности налогоплательщика с 2006 года. Впоследствии указанный жилой дом был реконструирован, и в 2012 году получено новое свидетельство о государственной регистрации права собственности на данный жилой дом. В 2012 году жилой дом был продан.

Налог на имущество: изменения 2022 года

Основания прекращения права собственности предусмотрены статьей 235 Гражданского кодекса Российской Федерации. Такими основаниями являются: отчуждение собственником своего имущества другим лицам, отказ собственника от права собственности, гибель или уничтожение имущества, утрата права собственности на имущество в иных случаях, предусмотренных законом.

Из положения пункта 67 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства Российской Федерации от 18.02.1998 N 219, следует, что изменение объекта недвижимого имущества в связи с реконструкцией или перепланировкой без изменения внешних границ не влечет за собой прекращения или перехода права на него.

Таким образом, если реконструкция жилого дома не повлекла изменения внешних границ дома, то факт регистрации налогоплательщиком жилого дома в связи с реконструкцией его площади не влечет прекращения права собственности налогоплательщика на данный дом.

В связи с этим моментом возникновения права собственности налогоплательщика на жилой дом является не дата повторного получения свидетельства о праве собственности на жилой дом в связи с осуществлением реконструкции, а момент первоначальной государственной регистрации права собственности на данный дом.

В соответствии с пунктом 17.1 статьи 217 Кодекса не подлежат налогообложению налогом на доходы физических лиц доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи, в частности, жилого дома, квартиры, комнаты и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Таким образом, при продаже жилого дома, принадлежавшего налогоплательщику (независимо от изменения площади жилого дома в результате реконструкции без изменения внешних границ жилого дома) более трех лет, его доходы от продажи данного жилого дома не будут подлежать налогообложению налогом на доходы физических лиц.

Если в результате реконструкции изменились внешние границы жилого дома, то возник новый объект собственности.

Согласно статье 219 Гражданского кодекса Российской Федерации право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации.

Следовательно, право собственности на новый объект недвижимости возникло с момента государственной регистрации права собственности на данный объект, то есть в 2012 году.

В связи с тем, что при продаже вновь образовавшегося объекта недвижимости (жилого дома с изменением его внешних границ) данный объект находился в собственности налогоплательщика менее трех лет, он имеет право на получение имущественного налогового вычета в сумме, не превышающей 1 000 000 рублей.

Сумма дохода, превышающая сумму примененного имущественного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 220 Кодекса, подлежит налогообложению налогом на доходы физических лиц в общеустановленном порядке по ставке 13 процентов.

Заместитель директора Департамента

С.В. Разгулин

Рассмотрена следующая ситуация. Жилой дом находился в собственности налогоплательщика с 2006 г. Впоследствии он был реконструирован, в 2012 г. выдано новое свидетельство о госрегистрации права собственности на него. В этом же году дом был продан.

Физлицо имеет право на имущественный налоговый вычет в сумме, полученной им в налоговом периоде от продажи, в частности, жилого дома, находившегося в собственности менее 3 лет, но не более 1 млн руб.

Разъяснено, что регистрация жилого дома в связи с реконструкцией не прекращает право собственности на него, если внешние границы дома не изменились. В таком случае моментом возникновения права собственности на указанное имущество является дата первоначальной госрегистрации права собственности на него.

Не облагаются НДФЛ доходы налогового резидента Российской Федерации за соответствующий налоговый период от продажи в том числе жилого дома, находившегося в его собственности 3 года и более. По мнению Минфина России, если жилой дом находился в собственности налогоплательщика (независимо от изменения его площади в результате реконструкции с сохранением внешних границ) более 3 лет, то доходы от его продажи не облагаются НДФЛ.

Отмечено также, что при изменении внешних границ данной недвижимости образуется новый объект собственности. Право собственности на него возникает с момента госрегистрации. При продаже дома, право собственности на который зарегистрировано в 2012 г., он находился в собственности налогоплательщика менее 3 лет. Следовательно, физлицо вправе получить вычет в сумме не более 1 млн руб. Доход от его продажи, превышающий размер вычета, облагается НДФЛ по ставке 13%.

Источник: pravoved.ru

Налог на новую квартиру первые три года

Не приходит налог на квартиру: причины и порядок действий

Можно это сделать посетив инспекцию, но лучше упростить себе задачу. Особенно это актуально для занятых граждан, которые предпочитают проверять и оплачивать задолженность дома. Для этого специально разработали сервис, который находится на портале Госуслуг. Введя соответствующие данные с паспорта и ИНН, вы узнаете не только об имеющейся задолженности, но и сразу оплатите её.

Налог на — имущество со — свежих квартир

Налог на новую квартиру первые три года

Налоговые ставки будут устанавливаться местными органами власти в зависимости от применяемого порядка определения налоговой базы. Также в законопроекте остаются действующие льготы, но устанавливается ограничение по этим льготам по одному объекту каждой категории. Для собственников предусмотрен налоговый вычет в размере кадастровой стоимости 20 кв. м для квартиры, 10 кв. м — для комнаты, 50 кв. м — для жилого дома.

Какие налоги нужно заплатить после покупки квартиры

Покупатель же, не облагается взносами. Ведь он и так тратит свои деньги. Но во многих ситуациях, продавая жилье, собственники предлагают покупателям оплатить подоходный налог за них. Эта норма действует только в случае с приобретением выгодной недвижимости или в случае, если покупатель не является юридическим лицом. Большие дополнительные расходы должны быть перекрыты хорошими характеристиками покупаемой квартиры.

Нужно ли платить налог при покупке квартиры

Результат оценки Кадастровой палатой берется по состоянию на начало года, в котором совершается сделка. Закон освобождает от уплаты налога за сделки с недвижимостью стоимостью до одного миллиона рублей. Если кадастровая оценка жилья не превышает указанного значения, то платить продавцу в казну ничего не нужно.

Владельцы квартир в новостройках в этом году начнут платить за них налоги

«Владельцы «новой» недвижимости, введенной в эксплуатацию с 2013 года, ранее не уплачивающие налог на имущество физических лиц ввиду отсутствия для них налоговой базы (инвентаризационная стоимость недвижимости с 2013 года не определяется), теперь начнут платить налог, и тем самым условия налогообложения для всех владельцев недвижимости выровняются», — говорится в релизе.

Разбираемся в налоговых нюансах и вычетах пенсионерам

Покупка квартиры — это не только радостное, но и довольно хлопотное событие. Чего стоит оформление всех необходимых документов. Не стоит забывать и налогах, которые придется уплачивать в обязательно порядке. Так какие нюансы по уплате налогов при покупке недвижимости следует учитывать? Следует ли уплачивать какой-либо налог сразу после приобретения нового жилья?

Существуют ли какие-либо льготы? Здесь есть целый ряд особенностей.

Налог на имущество (недвижимость) физических лиц, сколько платить за квартиру с 2020 года от кадастровой стоимости

Я собственник 3-х комнатной квартиры, бывшей коммуналки. На каждую комнату открыт отдельный лицевой счёт. Объединить счета нет возможности, т.к. одна комната выкуплена по ипотеке и находится в залоге у банка. На данный момент я пенсионер. Должны ли с меня высчитывать налог на эту квартиру, единственную у меня в собственности?

На 3 года будут отменены налоги на автомобили и квартиры, купленные в Петербурге

Кроме того, на 3 года будут освобождены от уплаты налога на имущество петербуржцы, купившие жилье в многоквартирных домах, которые были или будут построены в Санкт-Петербурге в 2015 или 2020 годах, при условии заключения договора участия в долевом строительстве или договора купли-продажи с застройщиком в период с 1 апреля по 31 декабря 2020 года.

Петербуржцев освободили от уплаты налогов при покупке жилья в новостройке

Новый закон освободит от налогового бремени жителей Петербурга, купивших или планирующих покупку жилья в новостройках, которые были сданы в эксплуатацию в 2015-2020 годах. При этом под действие норматива попадают лишь те объекты недвижимости, право собственности на которые было зарегистрировано с 1 апреля по 31 декабря 2020 года.

Источник: zakonandpravo.ru

Расчет налога на имущество за 2021 в 1С (01.03.2022)

Основные понятия и порядок представления декларации

Налоговый период — календарный год.

Декларация по налогу на имущество представляется за 2021 год до 30.03.2022.

Кто обязан сдавать:

Организации, у которых есть имущество, облагаемое:

- по среднегодовой стоимости:

- должно учитываться как объект основных средств;

- может быть в том числе передано во временное владение, получено по концессионному соглашению, внесено в совместную деятельность;

- может быть учтено на любом счете;

- должно принадлежать налогоплательщику на праве собственности, хозяйственного ведения или по концессионному соглашению.

Налогоплательщики на УСН исчисляют и уплачивают налог на имущество, только если у них есть недвижимость, облагаемая по кадастровой стоимости (п. 2 ст. 346.11 НК РФ).

Ставки налога на имущество устанавливаются законами субъектов РФ. Закон о налоге на имущество в отдельном регионе можно найти на сайте nalog.ru. Если регион не установил ставку, используется максимальная (ст. 380 НК РФ).

- 2,2% — для недвижимости, облагаемой по среднегодовой стоимости;

- 2% — для имущества, по которому уплачивается кадастровый налог.

Порядок уплаты налога

Срок уплаты налога на имущество за 2021 год (п. 1 ст. 383 НК РФ):

Кто обязан уплачивать:

- Организации, у которых есть имущество, признаваемое объектом налогообложения.

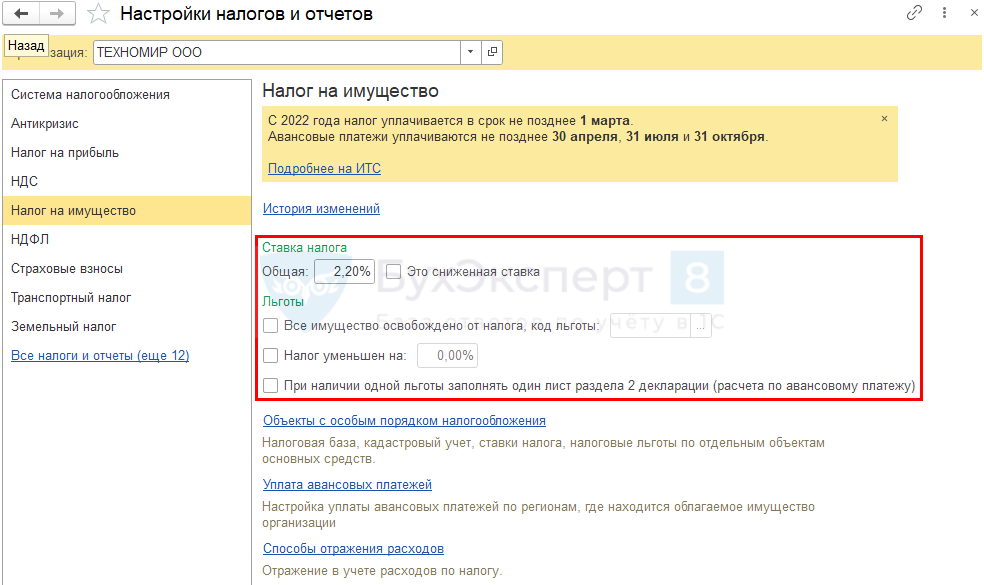

Настройки по налогу на имущество в 1С

Прежде всего, укажите параметры налогообложения в целом по организации в разделе Справочники — Налоги — Налог на имущество — Ставки и льготы .

- Объекты с особым порядком налогообложения — внесите информацию по отдельным объектам, имеющим особенности налогообложения (например, по активам, облагаемым по кадастровой стоимости, по объектам, облагаемым по среднегодовой стоимости, — кадастровый номер, льготу; по объекту, который не подлежит налогообложению и т. п.).

- Уплата авансовых платежей (ранее Порядок уплаты налогов на местах ) — проверьте наличие флага Уплачиваются авансы и сроков уплаты в соответствии с региональным законодательством по каждому месту постановки на учет в ИФНС. Срок уплаты налога в списке задач отражается верно — 1 марта.

- Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Проверка объектов налогообложения

Проверьте заполнение карточек основных средств, являющихся объектами налогообложения:

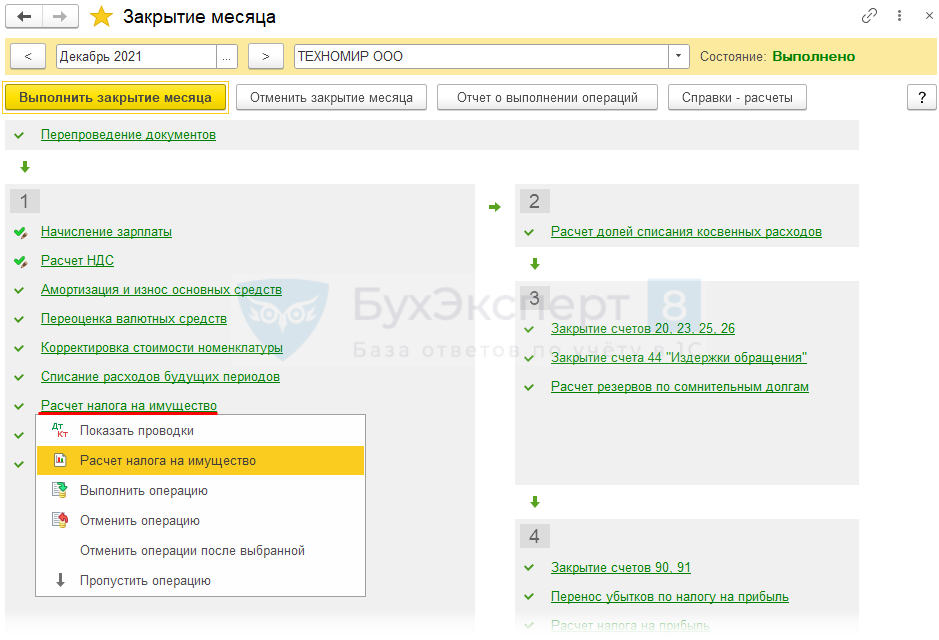

Расчет налога на имущество в 1С

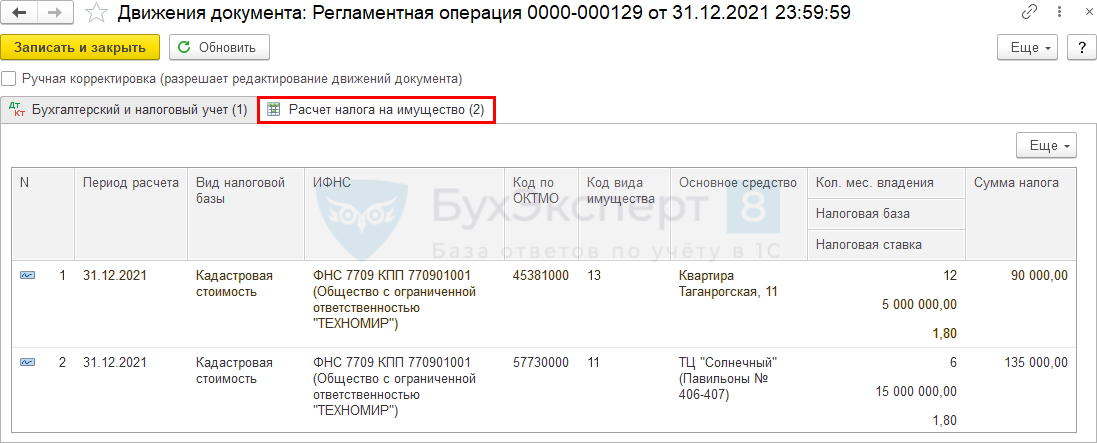

Расчет налога за год производится регламентной операцией при выполнении процедуры Закрытие месяца за сентябрь из раздела Операции .

После выполнения операции в регистр Расчет налога на имущество записываются данные по исчислению налога за отчетный период.

Формируется проводка в соответствии установленным в настройках налога на имущество Способом отражения в расходах ( Главное — Налоги и отчеты — Налог на имущество — ссылка Способы отражения расходов ).

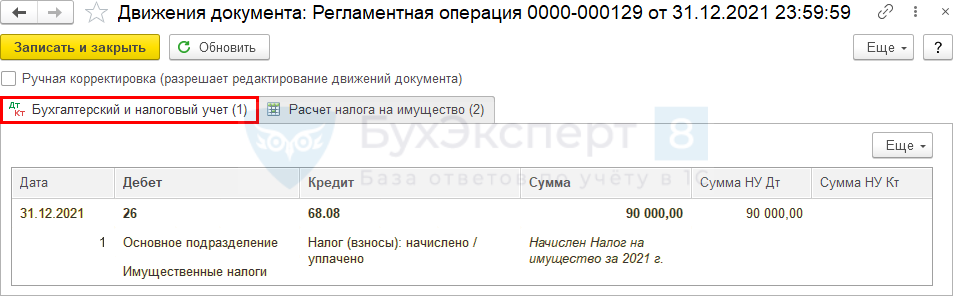

Проводки

После проведения регламентной операции Расчет налога на имущество сформируйте одноименную справку-расчет. PDF

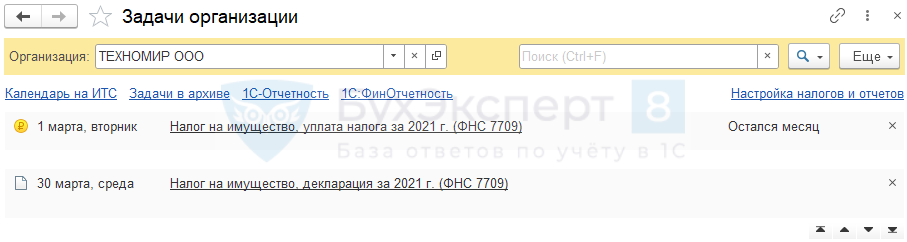

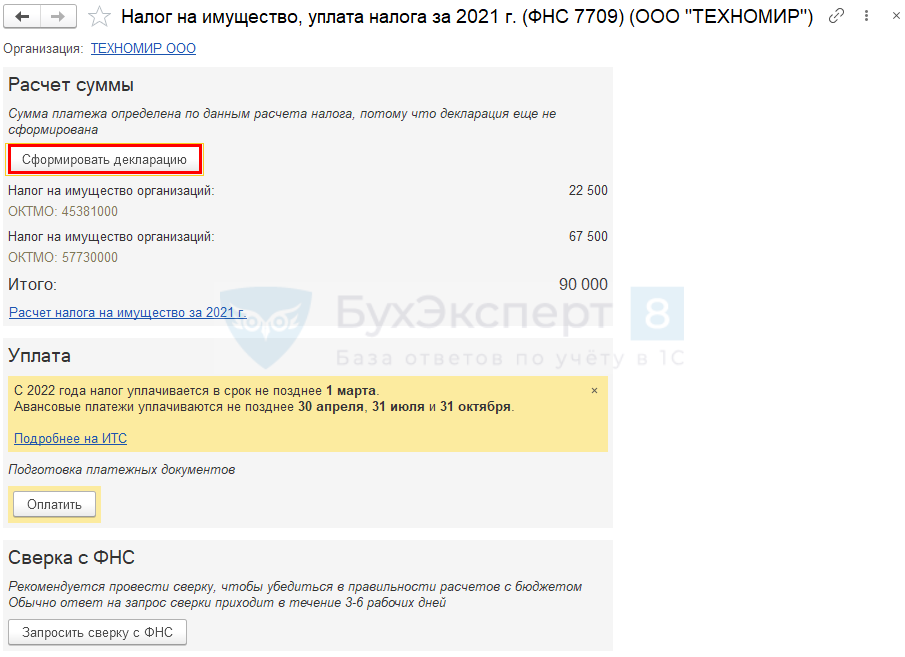

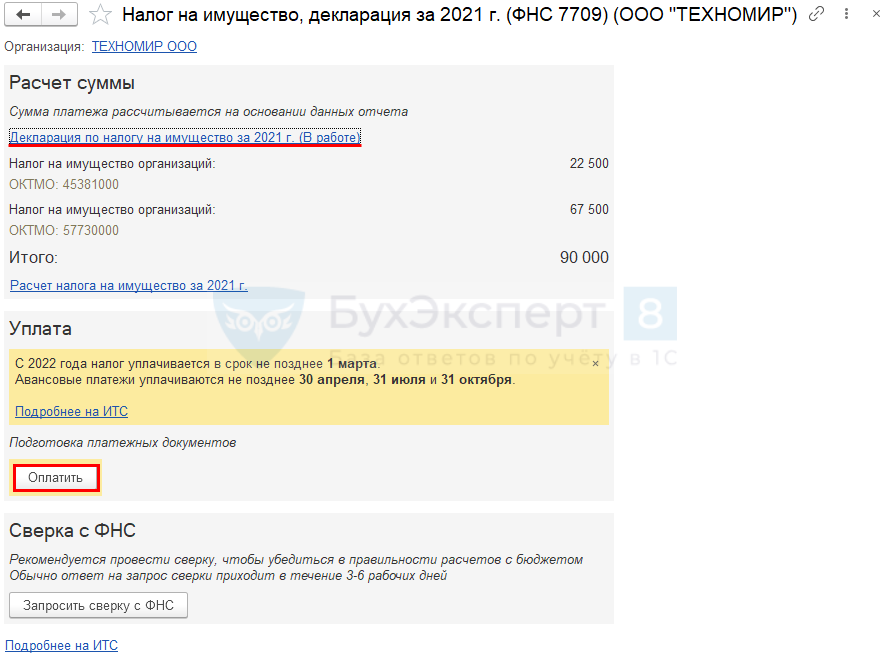

Уплата налога на имущество и формирование декларации

Уплатить налог и сформировать декларацию удобно из раздела Главное — Задачи организации .

Рекомендуем сначала сформировать декларацию по соответствующей кнопке.

Затем по кнопке Оплатить сформируйте платежное поручение на уплату налога.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия настроить и рассчитать налог на имущество за 2021, сроки уплаты налога, налоговый регистр по налогу на имущество.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Налог на имущество за 3 квартал 2022

Если на балансе организации есть недвижимость, с неё нужно заплатить налог. Квартальные декларации юридические лица больше не сдают, но авансы в течение года продолжают перечислять. Про расчёт налога на имущество и сроки его уплаты расскажем в нашей статье.

- С какого имущества нужно платить налог

- Определение суммы авансового платежа

- Когда необходимо уплатить налог на имущество за 3 квартал 2022

- Перенос платёжного срока налога на имущество за 3 квартал

- Чем грозит оплата налога на имущество за 3 квартал 2022 в крайнюю платёжную дату

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

С какого имущества нужно платить налог

Налог на имущество поступает в бюджеты субъектов РФ, поэтому все основные требования по нему содержатся в региональных законодательных актах.

В главе 30 НК РФ прописаны общие правила налогообложения имущества, в рамках которых власти регионов устанавливают свои условия. Выходить за эти рамки нельзя. Например, максимальная ставка налога — 2,2%; последний день подачи налоговой декларации — 30 марта следующего года. Кроме того, если в регионе установлена обязанность платить авансы по налогу на имущество, то срок их перечисления — не позже последнего числа месяца, идущего за отчётным периодом.

В 2019 году из налогооблагаемой базы убрали все объекты движимого имущества, оставив только недвижимость. Основанием для начисления налога на имущество служит одновременное соответствие недвижимого имущества следующим условиям:

- имущественный объект числится на балансе. Не обязательно в собственности. Он может быть получен во временное пользование или распоряжение, в том числе по договорам концессии или доверительного управления;

- данное имущество учитывается на счетах 01 (Основные средства) или 03 (Доходные вложения в материальные ценности);

- объекты налогообложения соответствуют требованиям пункта 1 статьи 374 НК РФ;

- для расчёта налоговой базы применяется среднегодовая стоимость недвижимого имущества.

Если хотя бы одно условие не выполняется, налог с объекта не уплачивается.

Есть отдельная категория недвижимости, налог по которой считается на основании кадастровой стоимости.

К такому имуществу относятся:

- административно-деловые и торговые центры, помещения в них;

- нежилые помещения для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- недвижимость иностранных организаций, у которых нет постоянного представительства в РФ;

- жилые помещения, гаражи, машино-места, объекты незавершённого строительства, а также жилые строения, садовые дома, хозяйственные строения и сооружения расположенные на землях для ведения ЛПХ, садоводства, огородничества или ИЖС.

Перечень, кадастровая стоимость и ставки налогообложения таких объектов (кроме п.3) ежегодно определяются субъектом РФ и публикуются отдельным законом.

Определение суммы авансового платежа

Отчётным периодом для налога на имущество выступает календарный год. По итогам года необходимо подать декларацию и уплатить налог. Практически каждый регион установил ещё и промежуточные платежи налога. В течение 30-35 дней с последнего дня квартала нужно перечислить аванс по налогу на имущество.

Срок перечисления авансовых платежей по налогу на имущество — не позже последнего числа месяца, идущего за прошедшим кварталом. Однако, региональные власти вправе не устанавливать обязанность по уплате авансов.

Он считается по-разному, в зависимости от налогооблагаемой базы. Покажем на примере, как считать налог на имущество за 3 квартал 2022 года (аванс).

На балансе ООО «Проект» (г.Челябинск) числятся объекты недвижимости. Их общая стоимость в течение 9 месяцев 2022 года была следующей:

| 1,080* | 1,060 | 1,040 | 1,020 | 1,000 | 0,980 | 0,960 | 0,940 | 0,920 | 0,900 |

Среднегодовая стоимость по итогам 9 месяцев составила 0,99 миллионов рублей: (1,08+1,06+1,04+1,02+1,00+0,98+0,96+0,94+0,92+0,90)/10

Действующая ставка налога на имущество в Челябинской области — 2,2%.

Годовая сумма — 0,99 млн.руб. х 2,2% = 21,78 тысяч рублей .

Делим её на 4 (число кварталов в году) = 5,445 тысяч рублей — сумма авансового платежа по имуществу, которое считается по среднегодовой стоимости.

У ООО «Проект» есть административное здание в собственности. Его кадастровая стоимость в 2022 году установленная законом Челябинской области составила 6,842 миллиона рублей. Ставка налога на имущество — 1%.

Считаем аванс по административному зданию за 3 квартал 2022 года:

(6,842 млн.руб. х 1%) / 4 = 17,105 тысяч рублей.

Итого сумма авансового платежа по всем объектам недвижимости:

5,445 тыс руб. + 17,105 тыс. руб. = 22,550 тысяч рублей.

Когда необходимо уплатить налог на имущество за 3 квартал 2022

Глава 30 НК РФ устанавливает сроки уплаты авансовых платежей — не позже последнего числа месяца, идущего за прошедшим кварталом. Соответственно, аванс по налогу на прибыль за 3 квартал 2022 года нужно заплатить не позже 31 октября. Срок не переносится, поскольку не выпадает на выходной день.

Нужно тщательно изучать законы субъекта РФ в котором расположено недвижимое имущество. Там содержится вся необходимая информация:

- объекты налогообложения и ставки налога;

- налогоплательщики, в том числе с правом на льготы и освобождённые от налога;

- сроки и порядок осуществления налоговых платежей, в т.ч. нужно ли платить авансы по налогу;

- сроки и порядок сдачи налоговых деклараций.

Все законы по налогообложению можно найти на сайтах местных отделений ФНС России.

Перенос платёжного срока налога на имущество за 3 квартал

В отношении всех налогов и сборов в РФ действует единое правило: когда последний день уплаты приходится на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день (пункт 7 статьи 6.1 НК РФ).

Правило действует только на установленные федеральными законами выходные и праздничные дни. Если выходной объявлен только в пределах субъекта РФ, срок переносу не подлежит.

Со сдвигом срока уплаты налога столкнулись многие плательщики авансового платежа за 2 квартал 2022 года. 30 и 31 июля в этом году приходились на субботу и воскресенье, значит они должны были перечислить налог до 1 августа включительно.

Чем грозит оплата налога на имущество за 3 квартал 2022 в крайнюю платёжную дату

Платить налоги в последний установленный законом день никто не запрещает. Но могут возникнуть проблемы:

- сбой программы, обрыв интернет-соединения, проблемы с платёжным сервисом банка, и т.д. Всё это может привести к просрочкам и штрафам;

- этот день в регионе объявлен нерабочим, поэтому провести платёж банк сможет только на следующий день. Штраф будет, но его можно вернуть после обжалования в суде.

Намного проще оплатить аванс по налогу на имущество за 3 квартал 2022 года на несколько дней раньше установленного в регионе срока. Так вы избавитесь от возможных разбирательств с ФНС и штрафов, сэкономите своё время и силы.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org