Налог на прибыль — один из основных налогов, который уплачивают организации. Облагаемая налогом прибыль — это разница между доходами и расходами организации. В нашей статье мы расскажем о том, как учесть доходы и расходы в целях исчисления налога на прибыль, как рассчитать сумму налога к уплате и представить декларацию.

Кто платит налог на прибыль

НК РФ относит к плательщикам налога на прибыль (п. 1 ст. 246 НК РФ):

- российские организации;

- иностранные организации, которые ведут бизнес в России через постоянные представительства и (или) получают доходы от источников в РФ.

Как рассчитать налог на прибыль

Налоговый период по прибыльному налогу — год. Поэтому налог рассчитывается по итогам года. При этом в течение этого периода компания должна платить авансовые платежи.

Сумма налога рассчитывается так:

Hалоговая база х Cтавка налога.

Налоговая база — это прибыль за отчетный (налоговый) период. Она определяется нарастающим итогом с начала отчетного (налогового) периода. Налоговая база определяется отдельно для основной ставки налога и для каждой специальной ставки.

Налог на прибыль. Базовый курс. Часть 1

При этом НК РФ предусматривает особенности расчета налога в некоторых случаях, например, компании с обособленными подразделениями рассчитывают налог на прибыль по специальным правилам. Есть нюансы при исчислении налога вновь созданными организациями.

Годовой налог на прибыль компании должны перечислить в бюджет не позднее 28 марта следующего года.

Авансовые платежи уплачиваются:

- по итогам каждого квартала и ежемесячно в рамках этого квартала;

- только по итогам каждого квартала (внутри квартала авансы не уплачиваются);

- по итогам каждого месяца, исходя из фактически полученной прибыли.

Порядок расчета авансовых платежей зависит от порядка их уплаты.

Определение доходов при расчете налога

Доход в целях главы 25 НК РФ — это экономическая выгода, полученная как в денежной, так и в натуральной форме. Налогооблагаемые доходы подразделяются на внереализационные и доходы от реализации.

При этом кодекс содержит закрытый перечень доходов, не облагаемых прибыльным налогом, который приведен в ст. 251. К таковым относятся, в частности, полученные авансы, целевое финансирование, залог или задаток и другие.

Момент признания доходов зависит от метода признания доходов и расходов, который применяет налогоплательщик. Так, если компания выбрала метод начисления, то доходы признаются на день перехода права собственности при реализации имущества (кроме объектов недвижимости) или дату передачи результатов выполненных работ, оказанных услуг, а также имущественных прав (п. 3 ст. 271 НК РФ).

Внереализационные доходы признаются в зависимости от вида дохода в порядке, установленном в п. 4 ст. 271 НК РФ.

Если же организация применяет кассовый метод, то доходы следует учитывать в момент поступления денег или иного имущества (п. 2 ст. 273 НК РФ).

Определение расходов по налогу на прибыль

Расходами в целях налога на прибыль признаются затраты, отвечающие требованиям п. 1 ст. 252 НК РФ, а именно:

- экономически оправданны и направлены на извлечение прибыли;

- документально подтверждены.

Расходы организации должны соотноситься с характером ее деятельности, а не с получением прибыли. Они учитываются независимо от наличия или отсутствия доходов от реализации в налоговом периоде (письмо Минфина РФ от 28.12.2017 № 03-03-06/1/87897).

НК РФ не содержит конкретного перечня документов, которыми нужно подтверждать расходы. Важно, чтобы из них было понятно, какие расходы были понесены. Документы, подтверждающие расходы, должны быть оформлены в соответствии с требованиями отечественного законодательства или обычаями делового оборота на территории иностранного государства, если расходы понесены за рубежом (п.

1 ст. 252 НК РФ). Расходы подтверждаются первичными учетными документами, формы которых утверждает руководитель компании.

Состав внереализационных расходов прописан в ст. 265 НК РФ. К таковым кодекс относит, например, проценты по займам, расходы на услуги банков, судебные расходы. То есть внереализационные — это те расходы, которые непосредственно не связаны с производством, реализацией товаров, работ, услуг.

Обратите внимание: НК РФ установлен перечень расходов, не учитываемых при налогообложении прибыли. Он закреплен в ст. 270 кодекса. К таковым относятся, например, отчисления профсоюзам (п. 20 ст.

270 НК РФ).

Ставки налога на прибыль

Основная ставка по налогу на прибыль составляет 20 процентов (п. 1 ст. 284 НК РФ). Эта ставка делится на две части:

- 3 процента идет в федеральный бюджет;

- 17 процентов — в региональный.

Кроме того, НК РФ предусмотрены льготные ставки для некоторых доходов и отдельных категорий организаций.

Ставки для дивидендов:

- нулевая ставка налога действует при выплате российской организации, владеющей 50-процентной и выше долей в уставном капитале 365 дней подряд;

- ставка 13 процентов применяется к остальным российским организациям;

- дивиденды, выплачиваемые иностранным компаниям, облагаются по ставке 15 процентов.

В отношении прибыли от продажи доли в уставном капитале российской организации, которой владели больше 5 лет, применяется ставка налога на прибыль 0 процентов.

Кроме того, нулевая ставка по налогу на прибыль применяется сельхозпроизводителями, образовательными и медицинскими организациями (ст. 284, 284.1 НК РФ).

Пониженные ставки могут быть установлены региональным законом.

Отчетность по налогу на прибыль

Декларации и расчеты по налогу на прибыль налогоплательщики и налоговые агенты подают:

- за год — не позднее 28 марта следующего года;

- за каждый отчетный период — не позднее 28-го числа месяца, следующего за отчетным периодом.

Если последний день срока выпадает на выходной, нерабочий праздничный или нерабочий день, представить отчетность нужно не позднее следующего за ним рабочего дня. Декларацию за 2020 год необходимо представить не позднее 29 марта 2021 года.

- лист 02 «Расчет налога»;

- приложения № 4, 5, 7 к листу 02;

- разделы А и Г;

- листы 4 и 8.

Внесены поправки в порядок заполнения декларации и формат.

Все нововведения в бланке учитывают последние изменения НК в части уплаты налога с прибыли, в том числе возможность корректировки обязательств по результатам взаимосогласительной процедуры, особенности обложения налогами участников специальных инвестиционных контрактов, льготы резидентам Арктики и другие.

Обновленную форму нужно использовать с отчетности за 2020 год.

Источник: www.klerk.ru

Общие и специальные ставки по налогу на прибыль

Согласно п. 1 ст. 284 НК РФ общая ставка налога на прибыль установлена в размере 20%. При этом предусмотрены ставки, по которым налог распределяется между федеральным бюджетом и бюджетом субъекта РФ.

Пункт 1 ст. 284 НК РФ

Положение

Ставка налога до 2017 года

Ставка налога в период 2017 – 2024 годов

Ставка налога, зачисляемого в федеральный бюджет

Ставка налога, зачисляемого в бюджет субъекта РФ

В случаях, предусмотренных гл. 25 НК РФ, ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами этих субъектов может быть понижена для отдельных категорий налогоплательщиков.

Пониженные ставки по налогу на прибыль, подлежащему зачислению в бюджеты субъектов РФ, установленные законами этих субъектов, принятыми до 03.09.2018, подлежат применению налогоплательщиками до даты окончания срока их действия, но не позднее 01.01.2023. При этом указанные пониженные налоговые ставки могут быть повышены законами субъектов РФ на налоговые периоды 2019 – 2022 годов.

Специальные ставки для отдельных категорий налогоплательщиков

Организации, осуществляющие образовательную и (или) медицинскую деятельность

В силу п. 1.1 ст. 284 НК РФ к налоговой базе, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность, применяется ставка 0% с учетом особенностей, предусмотренных ст. 284.1 НК РФ.

Названные выше нормы, согласно п. 6 ст. 5 Федерального закона от 28.12.2010 № 395-ФЗ, действуют с 01.01.2011 по 01.01.2020. То есть указанным организациям осталось меньше года, чтобы воспользоваться обозначенной льготой (если законодатели не внесут соответствующие изменения и не продлят установленный срок).

Отметим, что нулевая ставка не применяется в отношении налоговой базы, ставки по которой установлены п. 3 и 4 ст. 284 НК РФ (то есть в отношении доходов в виде дивидендов и доходов от операций с отдельными видами долговых обязательств).

Организации, осуществляющие социальное обслуживание граждан

Согласно п. 1.9 ст. 284 НК РФ к налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан, применяется ставка 0% с учетом особенностей, предусмотренных ст. 284.5 НК РФ.

Названные выше нормы, согласно п. 2 ст. 2 Федерального закона от 29.12.2014 № 464-ФЗ, действуют с 01.01.2015 по 01.01.2020 (если законодатели не внесут соответствующие изменения и не продлят установленный срок).

Нулевая ставка не применяется в отношении налоговой базы, ставки по которой предусмотрены п. 3 и 4 ст. 284 НК РФ (то есть в отношении доходов в виде дивидендов и доходов от операций с отдельными видами долговых обязательств).

Сельскохозяйственные товаропроизводители и рыбохозяйственные организации

Производители сельскохозяйственной продукции и рыбохозяйственные организации, не перешедшие на уплату ЕСХН и использующие общую систему налогообложения, вправе применять нулевую ставку по налогу на прибыль. Для этого они должны соблюдать определенные условия.

Согласно п. 1.3 ст. 284 НК РФ применять ставку налога на прибыль в размере 0% имеют право:

сельхозпроизводители, отвечающие критериям, предусмотренным п. 2 ст. 346.2 НК РФ;

рыбохозяйственные организации, отвечающие критериям, установленным пп. 1 или 1.1 п. 2.1 ст. 346.2 НК РФ.

При этом нулевая ставка применяется по деятельности, связанной:

с реализацией произведенной ими сельхозпродукции;

с реализацией произведенной и переработанной данными налогоплательщиками собственной сельхозпродукции.

Организации – резиденты ОЭЗ

На основании п. 1 ст. 9 Федерального закона от 22.07.2005 № 116-ФЗ резидентом промышленно-производственной ОЭЗ признается коммерческая организация, за исключением унитарного предприятия, зарегистрированная в соответствии с законодательством РФ на территории муниципального образования, в границах которого расположена ОЭЗ, и заключившая с органами управления ОЭЗ соглашение об осуществлении промышленно-производственной деятельности или деятельности по логистике либо соглашение об осуществлении технико-внедренческой деятельности в промышленно-производственной ОЭЗ. В силу п. 4 ст. 10 этого закона резидент ОЭЗ не вправе иметь филиалы и представительства за пределами территории ОЭЗ.

Для организаций – резидентов ОЭЗ ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 2% (п. 1.2-1 ст. 284 НК РФ).

Обратите внимание: согласно абз. 6 п. 1 ст. 284 НК РФ для организаций – резидентов ОЭЗ законами субъектов РФ может устанавливаться пониженная ставка налога на прибыль (не выше 13,5%), подлежащего зачислению в бюджеты субъектов РФ, от деятельности, осуществляемой на территории ОЭЗ, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории ОЭЗ и за ее пределами.

Доходы, полученные резидентом ОЭЗ от иной деятельности, не предусмотренной соответствующим соглашением, а также доходы, полученные за пределами территории ОЭЗ, подлежат учету в целях налогообложения прибыли в общеустановленном порядке.

В главе 25 НК РФ методика ведения раздельного учета доходов (расходов) для резидентов ОЭЗ не закреплена. Поэтому налогоплательщики могут вести раздельный учет в любом порядке, отразив его в учетной политике для целей налогообложения.

Организации – резиденты туристско-рекреационных ОЭЗ, объединенных в кластер

Для организаций – резидентов туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер, ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0% (п. 1.2 ст. 284 НК РФ). Применять нулевую ставку они вправе до 01.01.2023 (основание – п. 5 ст. 10 Федерального закона от 30.11.2011 № 365-ФЗ).

Указанная налоговая ставка применяется к прибыли от деятельности, осуществляемой в этих зонах, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в туристско-рекреационных ОЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами таких ОЭЗ.

Организации, указанные в п. 1.2 ст. 284 НК РФ, вправе применять ставку 0% налога, подлежащего зачислению в федеральный бюджет, с 1-го числа отчетного периода, следующего за отчетным (налоговым) периодом, в котором организация приобрела статус резидента. Право на применение названной налоговой ставки утрачивается с 1-го числа отчетного (налогового) периода, в котором организация утратила этот статус.

Организации – резиденты технико-внедренческой ОЭЗ

Ставка по налогу на прибыль организаций в части зачисления в федеральный бюджет установлена в размере 3% на период 2017 – 2024 годов (абз. 2 п. 1 ст. 284 НК РФ).

В соответствии с п. 1.2 ст. 284 НК РФ для организаций – резидентов технико-внедренческой ОЭЗ ставка по налогу, подлежащему зачислению в федеральный бюджет, была установлена в размере 0% (данное положение применялось до 01.01.2018 согласно п. 5 ст. 10 Федерального закона № 365-ФЗ).

При этом п. 1.2-1 ст. 284 НК РФ предусмотрено, что ставка по налогу на прибыль для резидентов ОЭЗ (за исключением организаций, указанных в п. 1.2 названной статьи), подлежащему зачислению в федеральный бюджет, установлена в размере 2%.

В связи с тем, что с 01.01.2018 положения п. 1.2 ст. 284 НК РФ не распространяются на резидентов технико-внедренческой ОЭЗ, для них ставка налога, зачисляемого в федеральный бюджет, действует в размере 2% (см. Письмо Минфина России от 02.04.2018 № 03-03-20/21391).

Организации – участники ОЭЗ в Магаданской области

Для организаций, которые в соответствии с Федеральным законом от 31.05.1999 № 104-ФЗ приобрели статус участника особой экономической зоны в Магаданской области (далее – участник ОЭЗ), ставка по налогу на прибыль, подлежащему зачислению:

в федеральный бюджет, предусмотрена в размере 0% (п. 1.10 ст. 284 НК РФ);

в бюджет Магаданской области – в размере, установленном законом этой области (не выше 13,5%) (абз. 7 п. 1 ст. 284 НК РФ).

Указанные ставки применяются к прибыли от видов деятельности, осуществляемых на территории Магаданской области и определенных соглашением об осуществлении деятельности, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от видов деятельности, осуществляемых на территории Магаданской области и определенных таким соглашением, и доходов (расходов), полученных (понесенных) при осуществлении иных видов деятельности.

Организация приобретает право на применение нулевой ставки с 1-го числа отчетного периода, следующего за отчетным (налоговым) периодом, в котором она в соответствии с вышеуказанным законом получила статус участника ОЭЗ, и теряет это право с 1-го числа отчетного (налогового) периода, в котором утрачен такой статус.

При нарушении участником ОЭЗ существенных условий соглашения об осуществлении деятельности сумма налога подлежит восстановлению и уплате в бюджет в предусмотренном порядке с уплатой соответствующих пеней, начисляемых со дня, следующего за установленным ст. 287 НК РФ днем уплаты налога (авансового платежа по налогу), исчисленного без учета статуса участника ОЭЗ за весь период нахождения его в реестре участников ОЭЗ.

Организации – участники РИП

Согласно п. 1 ст. 25.8 НК РФ региональным инвестиционным проектом (РИП) признается инвестиционный проект, целью которого является производство товаров и который удовлетворяет одновременно требованиям, установленным либо пп. 1, 2, 4, 5, либо пп. 1.1, 2, 4, 5, либо пп. 1, 2, 4.1 данного пункта.

Налогоплательщиками – участниками РИП для целей применения Налогового кодекса признаются организации, указанные в п. 1 ст. 25.9 НК РФ.

Для организаций – участников РИП законами субъектов РФ может устанавливаться пониженная ставка налога,подлежащего зачислениюв бюджеты этих субъектов, в соответствии с положениями п. 3 ст. 284.3 НК РФ либо п. 3 ст. 284.3-1 НК РФ.

Ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0% и применяется в порядке, предусмотренном:

п. 2 ст. 284.3 НК РФ – для участников РИП, включенных в реестр участников РИП и указанных в пп. 1 п. 1 и п. 2 ст. 25.9 НК РФ (основание – п. 1.5 ст. 284 НК РФ);

п. 2 ст. 284.3-1 НК РФ – для участников РИП, для которых не требуется включение в реестр участников РИП, упомянутых в пп. 2 п. 1 ст. 25.9 НК РФ (основание – п. 1.5-1 ст. 284 НК РФ).

Согласно п. 1 ст. 284.3 и п. 1 ст. 284.3-1 НК РФ участник РИП вправе применять пониженные ставки по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет, а также в бюджет субъекта РФ, при условии, что доходы от реализации товаров, произведенных в результате реализации РИП, составляют не менее 90% всех доходов, учитываемых при определении базы по налогу на прибыль (без учета доходов в виде положительных курсовых разниц).

Организации, осуществляющие туристско-рекреационную деятельность на территории Дальневосточного федерального округа

Согласно п. 1.11 ст. 284 НК РФ к налоговой базе, определяемой организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа, применяется ставка 0% с учетом особенностей, установленных ст. 284.6 НК РФ.

Нулевая ставка не используется в отношении налоговой базы, ставки по которой предусмотрены п. 3 и 4 ст. 284 НК РФ (то есть в отношении доходов в виде дивидендов и доходов от операций с отдельными видами долговых обязательств).

Ставка 0% действует как в отношении налога, зачисляемого в федеральный бюджет, так и в отношении налога в бюджет субъекта РФ.

Организации, получившие статус резидента ТОСЭР либо статус резидента свободного порта Владивосток

В силу п. 1.8 ст. 284 НК РФ для организаций, получивших статус резидента ТОСЭР в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ, ставка по налогу, подлежащему зачислению в федеральный бюджет, установлена в размере 0% и применяется в порядке, закрепленном в ст. 284.4 НК РФ.

Для указанных лиц законами субъектов РФ может предусматриваться пониженная ставка налога на прибыль, подлежащего зачислению в бюджеты этих субъектов, от деятельности, осуществляемой при исполнении соглашения о ведении деятельности соответственно на ТОСЭР либо на территории свободного порта Владивосток, в соответствии с положениями ст. 284.4 НК РФ.

Организации – участники свободной экономической зоны

Согласно п. 1.7 ст. 284 НК РФ для организаций – участников свободной экономической зоны (СЭЗ) на территориях Республики Крым и города федерального значения Севастополя предусмотрены следующие ставки по налогу в отношении прибыли, полученной от реализации инвестиционного проекта в СЭЗ, информация о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом от 29.11.2014 № 377-ФЗ:

по налогу, подлежащему зачислению в федеральный бюджет, – в размере 0%. Ставка применяется в течение десяти последовательных налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета была впервые получена прибыль от реализации товаров (работ, услуг), произведенных в рамках договора об осуществлении деятельности в СЭЗ;

по налогу, зачисляемому в бюджет указанных субъектов РФ, – пониженные ставки (не выше 13,5%).

Упомянутые ставки применяются при условии ведения налогоплательщиком раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в соответствии с договором о ведении деятельности в СЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности.

Организации – участники проекта «Сколково» и инновационных научно-технологических проектов

Согласно п. 5.1 ст. 284 НК РФ по ставке 0% облагается прибыль, полученная организацией, имеющей статус:

участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ;

участника проекта в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ.

Нулевая ставка применяется в отношении прибыли, полученной после прекращения использования участником проекта права на освобождение от исполнения обязанностей налогоплательщика в соответствии с абз. 3 п. 2 ст. 246.1 НК РФ.

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются п. 2 ст. 284 НК РФ:

пп. 2 – в размере 10% – от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок;

пп. 1 – в размере 20% – со всех остальных доходов (за исключением доходов в виде дивидендов и доходов от операций с отдельными видами долговых обязательств) с учетом положений ст. 310 НК РФ.

Доходы, полученные в виде дивидендов

Получение (выплата) дивидендов российскими организациями

При выплате организацией (РО-1) дивидендов другой российской организации (РО-2) первая признается налоговым агентом в соответствии с п. 3 ст. 275 НК РФ.

При получении дивидендов от иностранной компании (ИК) российская организация признается налоговым агентом согласно п. 2 ст. 275 НК РФ.

В обоих случаях применяются налоговые ставки, установленные п. 3 ст. 284 НК РФ:

в общем случае – ставка 13% (пп. 2);

льготная ставка 0% используется, если на день принятия решения о выплате дивидендов российская организация (учредитель) в течение не менее чем 365 календарных дней непрерывно владела на праве собственности не менее чем 50%-м вкладом в уставном капитале выплачивающей дивиденды организации, дающим право на получение дивидендов в сумме, соответствующей не менее 50% общей суммы выплачиваемых дивидендов.

При этом, если дивиденды выплачивает иностранная компания, ставка 0% применяется при условии, что государство постоянного местонахождения «иностранца» не включено в Перечень офшорных зон.

Для подтверждения права на применение ставки 0% налогоплательщики обязаны представить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов.

К сведению: ставка 0% не применяется в отношении доходов, полученных иностранными организациями, признаваемыми налоговыми резидентами РФ в порядке, установленном ст. 246.2 НК РФ, за исключением иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п. 8 указанной статьи.

При выплате российской организацией (РО) дивидендов иностранной компании (ИК) налоговым агентом выступает РО. Налоговая база по каждой такой выплате определяется как сумма выплачиваемых дивидендов, и к ней применяется налоговая ставка, установленная пп. 3 п. 3 ст. 284 НК РФ и равная 15% (если иная ставка не предусмотрена международным договором РФ, регулирующим вопросы налогообложения).

Источник: www.audit-it.ru

Налог на прибыль в 2022 году

В 2022 году налог на прибыль уплачивают юрлица, применяющие ОСНО. Он рассчитывается на основании положений гл. 25 НК и предусматривает отчисление денег в федеральный и региональные бюджеты. Расчет производится на основании показателей облагаемых доходов, учитываемых расходов и прибыли, определяемой как разница между доходами и расходами.

Плательщики налога на прибыль в 2022 году

Плательщиками налога на прибыль являются:

- российские компании;

- иностранные компании, которые получают доходы в РФ и работают через постоянные представительства.

Также налог на прибыль удерживают налоговые агенты — с доходов иностранных компаний, не открывавших в РФ представительств. К примеру, этими налоговыми агентами являются:

- российские юрлица;

- ИП.

Налог на прибыль не уплачивают:

- налогоплательщики, применяющие УСН и ЕСХН, т.к. они уплачивают другие налоги;

- резиденты «Сколково», поскольку их прибыль освобождена от налогообложения.

Налог на прибыль

Налог на прибыль — это обязательный платеж, взимаемый с юрлиц, применяющих ОСНО, а не спецрежим налогообложения. В данном случае под налогоплательщиками понимаются:

- российские организации, которые созданы по законодательству РФ;

- иностранные организации и иные корпоративные образования, которые созданы по законодательству иных стран;

- международные организации;

- представительства и филиалы иностранных и международных юрлиц.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Элементы налога на прибыль

По налогу на прибыль юрлиц установлены необходимые и обязательные элементы, такие как:

- объект налогообложения;

- налогооблагаемая база;

- налоговый и отчетный периоды;

- ставки налога;

- правила исчисления сумм налога;

- порядок уплаты налога;

- сроки уплаты налога.

В отношении налога на прибыль установлены понятные правила его расчета и уплаты, а потому налогоплательщики имеют всю необходимую информацию для исполнения своей обязанности. На основании имеющихся сведений плательщики знают о том, какие суммы они должны заплатить, в какие сроки, каким образом и куда перечислить денежные средства.

Наиболее важные элементы по налогу на прибыль — это налогооблагаемая база и ставки налога. Компании могут применять разные тарифы к доходам, полученным от продажи своей продукции, перепродажи иных товаров, выполнения работ, оказания услуг, передачи имущественных прав на возмездной основе. Если налоговая база одна и та же, то сумма налога может изменяться в зависимости от применяемой ставки по налогу на прибыль.

Налог на прибыль в 2022 году

Налог на прибыль в 2022 году зависит от следующих моментов:

Финансовый результат произведенной деятельности (в т.ч. коммерческой) — разница между доходами и расходами

Превышение доходов над расходами в денежном выражении

Стандартная ставка 20% (3% — в федеральный бюджет, 17% — в региональный бюджет)

Регламентирован гл. 25 НК

Авансы — ежемесячно или ежеквартально

За год — по окончании отчетного квартала

Авансы — 28-е число месяца, идущего после отчетного периода

За год — 28 марта года, идущего за прошедшим календарным годом

Объект налога на прибыль

Объект, облагаемый налогом на прибыль, различается в зависимости от того, кем он рассчитывается — или самим налогоплательщиком, или налоговым агентом.

Если рассматривать с позиции налогоплательщика, то объект — это разница между облагаемыми доходами и разрешенными расходами. Эта разница может быть как положительной, так и отрицательной.

Допустим, в компании облагаемые поступления от оказания услуг — 600 тыс. руб., а учитываемые расходы — 400 тыс. руб. Тогда разница между этими значениями положительная — 200 тыс. руб. Если же расходы будут больше 600 тыс. руб., тогда разница будет отрицательной.

Если рассматривать с позиции налогового агента, то он учитывает объект как поступления иностранной компании без представительства, которые получены ею из источников в РФ.

Ставки налога на прибыль

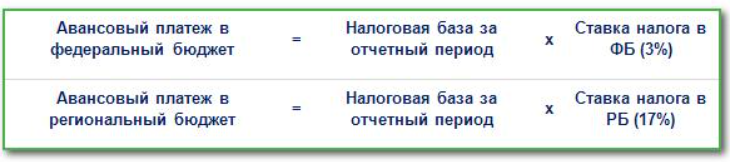

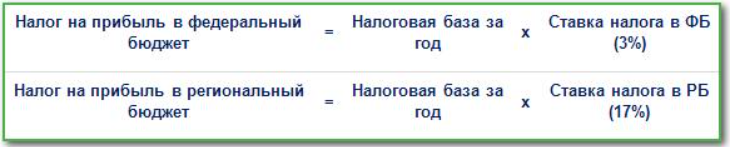

Налог на прибыль уплачивается в размере 20% от налогооблагаемой базы, причем 17% направляется в региональный бюджет, а 3% — в федеральный.

Формула расчета налога на прибыль

По окончании квартала налог на прибыль рассчитывается так:

По окончании года налог на прибыль за весь год рассчитывается так:

Доплата по итогам года рассчитывается так:

Допустим, у компании по результатам года разница между облагаемыми доходами и учитываемыми расходами — 10 млн. руб. Тогда в федеральный бюджет надо заплатить 300 тыс. руб. (10 млн. * 3%), а в региональный — 1,7 млн. (10 млн. * 17%).

Прибыль как объект налогообложения

Прибыль рассчитывается по такой формуле:

Для целей налогообложения данный показатель оценивается в российской валюте — рублях.

Доходы по налогу на прибыль

Доходы, которые подпадают под налог на прибыль, делятся на две группы — от реализации и внереализационные.

В качестве доходов от реализации учитываются поступления от продажи продукции, товаров, работ, услуг, имущественных прав.

В качестве внереализационных доходов учитываются полученные дивиденды, поступившие пени/штрафы и неустойки за нарушение условий договора, положительные курсовые разницы, арендные поступления, полученные проценты по кредитам/займам и банковским счетам/вкладам, списанная кредиторская задолженность и др.

Расходы по налогу на прибыль

Расходы по налогу на прибыль, как и доходы, подразделяются на две группы — от реализации и внереализационные.

В качестве расходов от реализации учитываются материальные затраты, оплата труда, страховые взносы, прочие производственные и сбытовые затраты.

В качестве внереализационных расходов учитываются проценты к уплате, списанная дебиторская задолженность, отрицательные курсовые разницы, долги по пеням/штрафам и неустойке и др.

Методы расчета размера налога

Налогоплательщик самостоятельно выбирает метод ведения учета для целей налогообложения:

- по кассовому методу;

- по методу начисления.

Различие между ними заключается в моменте и условиях признания доходов и расходов.

При методе начисления не обращают внимание на дату оплаты доходных или расходных операций. При кассовом методе приходные и расходные операции отражаются в учете на основании даты оплаты.

Отчетные и налоговый периоды

Налоговым периодом по налогу на прибыль является календарный год.

Отчетные периоды по нему — каждый квартал или каждый месяц. Налогоплательщики могут вносить авансы тремя способами:

- ежеквартально по прибыли прошлого квартала;

- ежемесячно по фактической прибыли текущего квартала;

- ежемесячно по фактической прибыли месяца.

Уплату аванса нужно производить до 28-го числа первого месяца после окончания отчетного периода. Годовая сумма за вычетом уплаченных авансов перечисляется не позже 28 марта года, следующего за истекшим.

Если срок уплаты выпадает на выходной или праздничный день, он переносится на ближайший следующий рабочий день.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Налог на прибыль организаций в 2019-2020: плательщики, ставки и расчет

Налог на прибыль организаций 2019-2020 — сколько процентов он составляет, вы узнаете из этой статьи. Порядок его взимания строго определен гл. 25 НК РФ. Расскажем об основных правилах исчисления и уплаты налога на прибыль, а также рассмотрим некоторые особенности и нюансы налогообложения прибыли.

Уплата налога на прибыль — это обязанность организаций

Налог на прибыль — один из основных в системе налогов и сборов РФ. Круг его плательщиков достаточно широк, но входят в него только организации. На индивидуальных предпринимателей этот налог не распространяется.

В числе организаций — плательщиков налога на прибыль могут быть как российские, так и иностранные компании (ст. 246 НК РФ). Есть и льготники, в том числе организации, не признаваемые плательщиками или освобожденные от уплаты налога на прибыль по различным причинам.

Подробнее о том, кто платит, а кто не платит налог на прибыль, читайте в статье «Кто является плательщиками налога на прибыль?».

Налог на прибыль организаций 2019-2020: сколько процентов и какие льготы

Базовая (общая) ставка по налогу на прибыль установлена в размере 20% (п. 1 ст. 284 НК РФ). При этом на 2017-2024 годы традиционное деление этой величины на 2% в федеральный бюджет и 18% в бюджет региона заменено на соотношение 3 и 17%.

20% ставка была введена с 2009 года и с тех пор не менялась. В то же время в отношении специальных ставок в последнее время изменения были. Так, с 2014 года появилась повышенная 30% ставка на доходы по ценным бумагам, учитываемым на счетах депо, для тех случаев, когда у налогового агента отсутствует определенная информация о получателях дохода (п. 4.2 ст. 284 НК РФ).

А в 2015 году с 9% до 13% повышена ставка по дивидендам, получаемым российскими организациями (подп. 2 п. 3 ст. 284 НК РФ). В периоды 2017-2018 годов расширена возможность применения ставки 0%, установленной для юрлиц, соответствующих определенным параметрам, и введены возможности дополнительного снижения ставок для некоторых ситуаций.

Подробнее о ставках и льготах читайте в материалах:

Налог на прибыль имеет много нюансов и часто приводит к спорам с налоговиками. Чтобы не ошибиться в подсчетах и отстоять свою точку зрения, переходите в Путеводитель по налогу на прибыль от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый и отчетный периоды по налогу на прибыль

Налоговым периодом, по итогам которого исчисляется окончательная сумма налога на прибыль, является календарный год. Он разбит на отчетные периоды, в течение и по окончании которых перечисляются авансовые платежи.

В зависимости от выбранного организацией порядка исчисления авансовых платежей по налогу на прибыль отчетными периодами могут быть:

- I квартал, полугодие и 9 месяцев;

- либо 1 месяц, 2 месяца, 3 месяца и так далее до конца года, если налог на прибыль платится от фактически полученной прибыли.

По итогам и отчетных, и налогового периодов плательщики налога на прибыль представляют декларации.

Образец декларации, созданный на действующем бланке, смотрите в статье «Налог на прибыль за 4 квартал — каков срок сдачи?».

Как считать налог на прибыль организации

Налог на прибыль — прямой налог, и его размер непосредственно зависит от конечного финансового результата деятельности организации — прибыли, которая и составляет объект налогообложения. Для большинства российских организаций по общему правилу прибылью считается положительная разница между полученными доходами и понесенными расходами (ст. 247 НК РФ). Но из этого правила есть и несколько исключений для иностранных организаций и для организаций — участников консолидированных групп налогоплательщиков (КГН).

Что касается доходов и расходов, то среди них выделяют учитываемые при налогообложении (ст. 249, 250, 253, 264 НК РФ) и не учитываемые при расчете налога (ст. 251, 270 НК РФ).

Кроме того, для расходов, учитываемых в расчете базы по прибыли, гл. 25 НК РФ установлен ряд требований (ст. 252 НК РФ), соблюдение которых обязательно для того, чтобы за счет них можно было уменьшить сумму налога на прибыль.

Об особенностях определения объекта для начисления налога читайте в материале «Что является объектом налогообложения по налогу на прибыль?».

Принцип расчета авансовых платежей по налогу и общей величины налога на прибыль за налоговый период одинаков: их сумма определяется исходя из общей налоговой базы за соответствующий период и налоговой ставки. При этом в каждом последующем отчетном периоде авансовые платежи рассчитываются от налоговой базы, определенной нарастающим итогом, а их сумма к уплате за этот период определяется с учетом сумм, подлежавших уплате за предшествующий отчетный период. Соответственно, налог на прибыль за налоговый период также рассчитывается нарастающим итогом, а сумма налога к уплате за этот период определяется с учетом начислявшихся в этом периоде авансовых платежей.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли (п. 1 ст. 274 НК РФ). Общим правилом для определения ее величины является расчет нарастающим итогом с начала года. Однако в ряде случаев действуют особые правила. Например, налоговую базу надо считать:

- отдельно по операциям, облагаемым разными налоговыми ставками;

- с учетом особых правил, предусмотренных для отдельных операций.

Если получен убыток, база признается равной нулю, а налог на прибыль (авансовый платеж) не уплачивается. При этом убыток можно перенести на будущее. Правила переноса установлены ст. 283 НК РФ.

О порядке переноса убытка читайте в материале «Налоговый убыток — это…».

Как платить налог на прибыль

Порядок и сроки уплаты налога на прибыль определены ст. 286 и 287 НК РФ. Организации, у которых есть обособленные подразделения, рассчитывают и платят налог с учетом особенностей, установленных ст. 288 НК РФ.

В течение года организация уплачивает авансовые платежи по налогу на прибыль. Периодичность их перечисления в бюджет зависит от выбранного порядка уплаты авансов и от уровня дохода, получаемого организацией (п. 3 ст. 286 НК РФ). Вариантами такой периодичности может быть перечисление авансов:

- по итогам отчетных периодов (I квартал, полугодие, 9 месяцев) с уплатой ежемесячных авансовых платежей;

- по итогам отчетных периодов (I квартал, полугодие, 9 месяцев) без уплаты ежемесячных авансов;

- ежемесячно от фактически полученной прибыли.

Уплаченные авансы засчитываются в счет уплаты годового налога на прибыль (п. 1 ст. 287 НК РФ).

Уплата налога на прибыль производится 2 платежными поручениями:

- в федеральный бюджет (КБК — 182 1 01 01011 01 1000 110);

- бюджет субъекта РФ (КБК— 182 1 01 01012 02 1000 110).

Указанное значение КБК соответствует «обычному» налогу на прибыль.

Для уплаты налога на прибыль с дивидендов и процентов по государственным и муниципальным ценным бумагам применяйте другие КБК. Какие именно, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Итоги

Плательщиками налога на прибыль являются только организации, причем существуют те из них, которые при определенных условиях освобождаются от такой обязанности. База по налогу на прибыль представляет собой положительную разницу между полученными за период доходами и произведенными расходами. Ставка в общем случае равна 20%, но для некоторых видов доходов и ряда налогоплательщиков она может меняться как в сторону увеличения (до 30%), так и в сторону снижения (до 0%).

Налоговый период для налога – год. Но есть и отчетные периоды, продолжительность которых может определяться нарастающим итогом либо поквартально, либо помесячно. Отчетные периоды и год завершаются подачей декларации. Платится налог на прибыль обычно ежемесячно, однако ряд плательщиков имеют возможность поквартальной оплаты.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Налог на прибыль в 2021 году

Ставка налога на прибыль в 2021 году будет изменена для IT-организаций и производителей электроники — они смогут платить налог по пониженному тарифу.

Изменения коснутся и производителей печатной продукции, которые теперь могут уменьшить налоговую базу на больший процент.

Что такое налог на прибыль и кто его платит

Налог на прибыль — это прямой налог, взимаемый не только с российских организаций, но и иностранных, которые осуществляют деятельность на территории РФ через постоянные представительства или получают прибыль от источников в РФ.

Налогоплательщики налога на прибыль обозначены в п. 1 ст. 246 НК РФ.

Не платить налог имеют право налогоплательщики, которые используют спецрежимы УСН и ЕСХН, плательщики налога на игорный бизнес и участники проекта «Инновационный центр «Сколково» (ст. 246.1, 346.1, 346.11, 346.26 НК РФ).

Как рассчитать налог на прибыль

Налог рассчитывается на основе дохода от деятельности организации — из него вычитаются соответствующие скидки и вычеты.

Объект налогообложения

Доходы включают в себя выручку не только от основной деятельности организации, но и от всех дополнительных. При расчёте доходы учитываются без НДС и акцизов.

Доходы могут быть от реализации товаров, работ и услуг, так и внереализационными, что не указаны в ст. 249 НК РФ. Внереализационные доходы — это, например, сдача помещения в аренду или проценты от банковского вклада.

Расходы — это все затраты организации, которые подтверждены документально. Как и доходы, они могут быть реализационными и внереализационными. Первые связаны с производством и реализацией продукции, услуг и работ, вторые не связаны с ними напрямую (например, проценты по кредитам). Внереализационные расходы перечислены в ст. 265 НК РФ.

Реализационные расходы могут быть как прямыми, так и косвенными. К прямым относят:

материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

суммы амортизации по основным средствам (ст. 256-259 НК РФ);

расходы на оплату труда работников (ст. 255 НК РФ);

Косвенные реализационные расходы включают все остальные затраты, не относящиеся к перечисленным.

Расчёт налога

Налог рассчитывается по итогам календарного года, который в этом случае и является отчётным периодом. Расчёт производится на основе доходов и расходов, которые налогоплательщик может признать таковыми.

Вычислять сумму налога можно двумя различными способами. При использовании метода начисления даты признания доходов/расходов не зависят от фактических дат поступления средств и оплаты расходов, а признаются в отчётном периоде. При использовании кассового метода признаются фактические даты доходов/расходов.

Формула для расчёта выглядит следующим образом:

Порядок составления налоговой базы приведён в cт. 315 НК РФ. В ней обязательно должны содержаться:

Период определения налоговой базы.

Сумма доходов от реализации.

Сумма расходов, уменьшающих сумму доходов от реализации.

Прибыль (убыток) от реализации.

Сумма внереализационных доходов.

Сумма внереализационных расходов.

Прибыль (убыток) от внереализационных операций.

Итого налоговая база за отчётный период.

Из налоговой базы нужно вычесть сумма убытка, подлежащего переносу в порядке, предусмотренном ст. 283 НК РФ.

Важно: для разных ставок (основной и всех специальных) налоговая база определяется отдельно.

Основная ставка налога на прибыль организаций в 2021 году

Налоговые ставки определены в ст. 284 НК РФ. Основная ставка налога на прибыль в 2021 году составляет 20%. При этом 3% из них идут в Федеральный бюджет, а 17% в региональный.

Для отдельных категорий налогоплательщиков ставка может быть понижена вплоть до 12,5%. Такое решение могут принять законодательные органы субъектов РФ. Однако, ставка может быть ещё ниже: налогоплательщики, которые могут воспользоваться льготой перечислены в п. 1 и п. 1.7 ст. 284 НК РФ, п. 3 ст. 284.1 НК РФ, п. 3 ст. 284.3 НК РФ, п. 1.8 ст. 284 НК РФ, ст.

284.4 НК РФ.

Специальные ставки

Налоговым Кодексом РФ предусмотрены и специальные ставки, размер и распределение между Федеральным и Региональным бюджетом отличаются от основной.

На прибыль по ценным бумагам, выпущенным российскими организациями, сведения о которых не были предоставлены налоговому агенту, действует налоговая ставка 30%. Проценты, полученные владельцами государственных, муниципальных и иных ценных бумаг облагаются налогом в размере 15%.

Есть много других специальных ставок, включая ставки, равные 0%. Например, нулевая ставка может быть применена к прибыли организаций, которые являются участниками региональных инвестиционных проектов.

Изменения в ставках по налогу на прибыль с 2021 года

Налог на прибыль в 2021 году для отдельных категорий налогоплательщиков изменён.

Производители печатной продукции с 1 января могут уменьшить налоговую базу на 30% стоимости бракованной продукции. До вступления в силу Федерального закона от 15.10.2020 N 323-ФЗ производители могли уменьшить базу только на 10%.

Для IT-компаний и производителей электронной продукции порядок налогообложения также изменён с 1 января. Компании смогут воспользоваться льготой, при которой налоговая ставка будет равняться 3%, которые будут идти в Федеральный бюджет.

Чтобы применять пониженную ставку, организации должны следовать следующим правилам:

Доля доходов от основного вида деятельности должна составлять не менее 90%.

Количество работников, занятых этой деятельностью, должно быть не менее 7 человек.

IT-компании должны иметь государственную аккредитацию, а производители электроники включены в специальный реестр.

Распределение основной ставки между Федеральным бюджетом (3%) и бюджетом Субъекта РФ (17%) сохранится до 2024, а затем будет изменено на 18%/2%. В 2017-2022 Субъекты РФ могут понижать ставку до 12,5%, а затем смогут только до 13,5%.

C 1 января вступили в силу поправки, которые устанавливают не только пониженные ставки на налог на прибыль (п. 1.15 ст. 284 НК РФ). Пониженные тарифы можно применять также к страховым взносам (пп. 3 п. 1 и п. 5 ст. 427 НК РФ) и налогу на добавленную стоимость (пп.

26 п. 2 ст. 149 НК РФ).

Подверглась изменениям и форма отчётности — декларации за 2020 год подаются с учётом нововведений.

Сдать электронную отчётность поможет сервис «Астрал.Отчёт 5.0». Программа позволяет отправлять документы по актуальным формам из любого места, где есть доступ к интернету.

Источник: astral.ru