Чтобы определить налоговую базу при реализации произведенной продукции (работ, услуг), нужно оценить стоимость незавершенного производства (абз. 2 подп. 1 п. 3 ст. 315 НК РФ). Это связано с тем, что стоимость незавершенного производства, сложившаяся на конец месяца, не уменьшает выручку от реализации этого месяца (абз. 6 п. 1 ст.

319 НК РФ).

Кто должен оценивать НЗП

Стоимость незавершенного производства рассчитывают только организации, занимающиеся производством продукции или выполнением работ. Организации, оказывающие услуги, вправе относить все расходы текущего месяца в уменьшение выручки от реализации. Однако такое условие нужно прописать в учетной политике.

Кроме того, стоимость незавершенного производства в налоговом учете должны определять только организации, определяющие доходы и расходы по методу начисления. Организации, использующие кассовый метод расчета налога на прибыль, стоимость незавершенного производства не рассчитывают.

Такой вывод позволяют сделать положения пунктов 1 и 2 статьи 318 Налогового кодекса РФ.

Что такое НЗП

Как рассчитать стоимость НЗП

Рассчитывайте стоимость незавершенного производства ежемесячно по каждому виду производимой продукции (работ, услуг) (п. 1 ст. 319 НК РФ). Чтобы это сделать, нужно распределить прямые расходы между остатками незавершенного производства и готовой продукцией (работами, услугами) (абз. 2 п. 2 ст. 318, абз.

3 п. 1 ст. 319 НК РФ).

Состав прямых расходов, учитываемых при оценке незавершенного производства, организация вправе определять самостоятельно. Например, можно оценивать незавершенное производство только по материальным затратам. Порядок распределения прямых затрат следует закрепить в учетной политике для целей налогообложения и применять не менее двух налоговых периодов (абз. 3 и 4 п. 1 ст. 319 НК РФ, письма Минфина России от 7 февраля 2011 г. № 03-03-06/1/79, от 25 мая 2010 г. № 03-03-06/2/101).

Чтобы оценить стоимость незавершенного производства, используйте следующий алгоритм.

Во-первых, определите, имелись ли прямые расходы на начало текущего месяца. То есть были ли остатки незавершенного производства на конец предыдущего месяца.

Во-вторых, определите наличие остатков незавершенного производства на конец текущего месяца. Сделать это нужно на основании данных первичных документов о движении и об остатках готовой продукции, сырья, материалов по цехам (подразделениям). Для этих целей можно использовать формы документов, указанные в постановлении Росстата от 9 августа 1999 г. № 66, постановлениях Госкомстата России от 25 декабря 1998 г. № 132 и от 30 октября 1997 г. № 71а, или формы, разработанные организацией самостоятельно с учетом требований статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В-третьих, по каждому виду продукции (работ, услуг) определите сумму прямых расходов, осуществленных в текущем месяце (на основании данных налогового учета). К полученному результату прибавьте сумму прямых расходов (стоимость остатков незавершенного производства) на начало месяца.

Учет НЗП в 1С Бухгалтерия 8

Ситуация: как в налоговом учете определить сумму прямых расходов по определенному виду продукции (работ, услуг), если отдельный вид расходов отнести к конкретному производственному процессу невозможно ?

Возможны различные варианты в зависимости от технологии производства.

В рассматриваемой ситуации организация должна самостоятельно определить порядок распределения прямых расходов между конкретными видами продукции (работ, услуг). Выбранный метод нужно закрепить в учетной политике для целей налогообложения.

Например, на одном и том же производственном оборудовании (объекте основных средств) организация может выпускать запчасти, используемые для изготовления нескольких видов продукции. В этом случае прямые расходы в виде амортизации оборудования можно отнести к конкретному производственному процессу, распределив сумму амортизации пропорционально количеству запчастей, используемых в производстве каждого вида продукции.

Такие правила распределения прямых расходов установлены абзацем 5 пункта 1 статьи 319 Налогового кодекса РФ.

Пример распределения прямых расходов между видами производимой продукции в налоговом учете. Один из видов прямых расходов невозможно отнести к конкретному производственному процессу. Организация применяет метод начисления

Организация занимается производством медицинского оборудования.

Для производства стоматологических кресел моделей «Вега» и «Скарлет» запчасти изготавливаются на одном станке. Поэтому отнести амортизацию по этому основному средству в полной сумме на стоимость какой-то одной продукции невозможно.

В учетной политике организации предусмотрен такой порядок распределения амортизации по основным средствам, производящим запчасти для нескольких видов продукции. Сумма амортизации по таким основным средствам относится на расходы пропорционально количеству использованных запчастей при производстве того или иного вида продукции.

В июне организацией было произведено 100 штук запасных частей. Из них было использовано:

– на производство кресел «Скарлет» – 60 штук;

– на производство кресел «Вега» – 40 штук.

Ежемесячная сумма амортизации по станку составляет 10 000 руб. Таким образом, в общем объеме выпущенных запчастей доля запчастей, приходящаяся на производство кресел «Скарлет», составила:

60 шт. : 100 шт. = 0,6.

Доля запчастей, приходящаяся на производство кресел «Вега», составила:

1 – 0,6 = 0,4.

Бухгалтер организации рассчитал амортизацию, приходящуюся на производство каждого вида продукции, следующим образом.

На производство кресел «Скарлет» относится:

10 000 руб. × 0,6 = 6000 руб.

На производство кресел «Вега» относится:

10 000 руб. × 0,4 = 4000 руб.

В-четвертых, распределите сумму прямых расходов между изготовленной в текущем месяце продукцией (выполненными работами, оказанными услугами) и остатками незавершенного производства на конец текущего месяца. Порядок такого распределения нужно самостоятельно установить в учетной политике.

При этом нужно соблюдать принцип соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). То есть порядок распределения должен быть экономически обоснован. Например, организации, занимающиеся производством продукции, могут распределять расходы пропорционально стоимости материалов, приходящейся на готовую продукцию и остатки незавершенного производства. Установленный порядок нужно применять не менее двух лет.

Прямые расходы, относящиеся к незавершенному производству, и будут являться стоимостью незавершенного производства.

Такой порядок расчета стоимости незавершенного производства предусмотрен пунктом 1 статьи 319 Налогового кодекса РФ.

Полученная стоимость незавершенного производства переносится на следующий месяц как прямые расходы на начало месяца. Стоимость незавершенного производства на конец налогового периода переносится на следующий год. Такие правила приведены в абзаце 6 пункта 1 статьи 319 Налогового кодекса РФ.

Пример расчета стоимости незавершенного производства в налоговом учете. Организация занимается выполнением работ, использует метод начисления

Организация занимается ремонтом жилых помещений. Налог на прибыль платит ежеквартально.

Учетной политикой для целей налогообложения предусмотрено:

– для оценки остатков незавершенного производства на конец текущего месяца прямые расходы распределяются пропорционально доле незавершенных заказов (с учетом степени их выполнения) в общем объеме заказов, выполняемых в течение месяца;

– технологическая служба ежемесячно определяет степень выполнения каждого заказа и передает данные в бухгалтерию.

На начало марта стоимость остатков незавершенного производства (прямых расходов) составила 100 000 руб. В марте организация выполняла четыре заказа. Данные о заказах сведены в таблицу:

Источник: nalogobzor.info

Незавершенное производство в 1С 8.3

Комплексная автоматизация управления ресурсами предприятия на базе 1С. Оценка стоимости и сроков проекта бесплатно!

Помощь персонального менеджера, оперативность сдачи отчетности, соответствие законодательству РФ

Мы рассмотрим, из чего состоит и как отразить незавершенное производство в 1С 8.3, как организован учет незавершенного производства в 1С и каким образом происходит инвентаризация незавершенного производства. Примером нам послужит система 1С:ERP, в которой реализованы последние наработки фирмы 1С в части производственного учета.

Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда они будут перенесены в 1С:ERP на последующие фазы и занесены на стоимость продукции после ее фактического выпуска. До того затраты будут сохранены в незавершенном производстве.

НП в 1С:ERP может состоять из:

- Материалов, отданных в производство, но еще не прошедших переработку;

- Готовых товаров/полуфабрикатов, произведенных, но не переданных на склад готовой продукции;

- Прямых затрат (например, оплата труда работников, амортизация, аренда промышленной техникой и т.д.), не включенных в себестоимость выпущенных продуктов;

- Прочих затрат, не вписанных в себестоимость выпуска.

Отметим в качестве вывода, что затраты НП делятся на два типа:

- Номенклатурные затраты (материалы/полуфабрикаты);

- Постатейные расходы.

Номенклатурные затраты в НП

Все затраты первого типа причисляются к прямым производственным затратам и учитываются в составе НП в разрезе производственных подразделений. То есть если при производстве использовались цеховые кладовые, то детализировать затраты до кладовых не составит проблемы.

Ключевые отличие приведенных выше типов затрат заключаются в том, что первые представляют собой обычную номенклатуру с типом Товар/Работа, т.е. по сути объект, по которому ведется не только стоимостной учет, но и учет в натуральных единицах (штуках, килограммах и т.п.). Это позволяет отслеживать движение ТМЦ и работ в 1С:ERP с момента возникновения (поступление, оприходование, выпуск) до передачи на производственный этап, а также проводить анализ состава НП не только в разрезе самих позиций, но и их количеств.

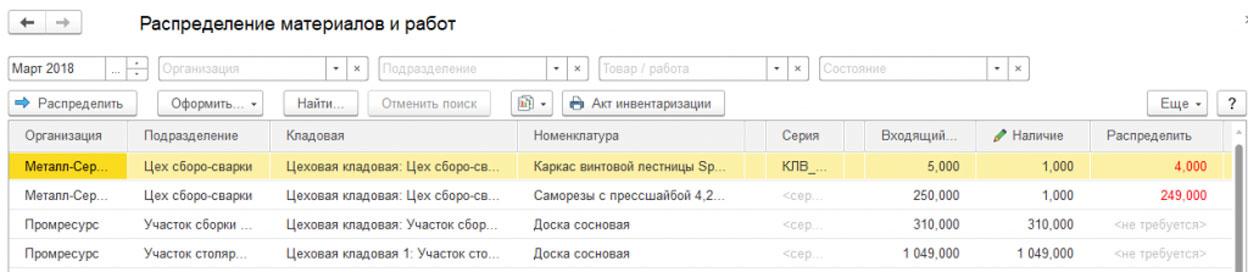

Инвентаризация НП в части номенклатурных затрат реализуется посредством «Распределение материалов и работ» (монитор или рабочее место/РМ).

Рис.1 Рабочее место разнесения материалов/работ

Значения, занесенные в столбцы, можно рассмотреть до первички посредством кнопки «Расшифровать».

1С:ERP Управление предприятием 2.5

Инновационное решение от ведущих партнеров 1С. Бесплатная установка, 3 месяца ИТС и ч/ч в подарок

Автоматизация производственного учета в 1С

Автоматизируем производство уже 16 лет. Представим портфолио профильных проектов.

Помимо анализа материалов/полуфабрикатов/работ в составе НП, отсюда же есть возможность закрыть незавершенное производство в 1С:

- Выполнить перераспределение затрат/себестоимость выпуска;

- Вернуть номенклатуру из НП на склад;

- Распределить затраты/расходы, не относящиеся к производственному блоку.

По итогам работы так же отсюда можно распечатать акт инвентаризации в разрезе организаций и цеховых кладовых, в которых числятся ТМЦ и работы.

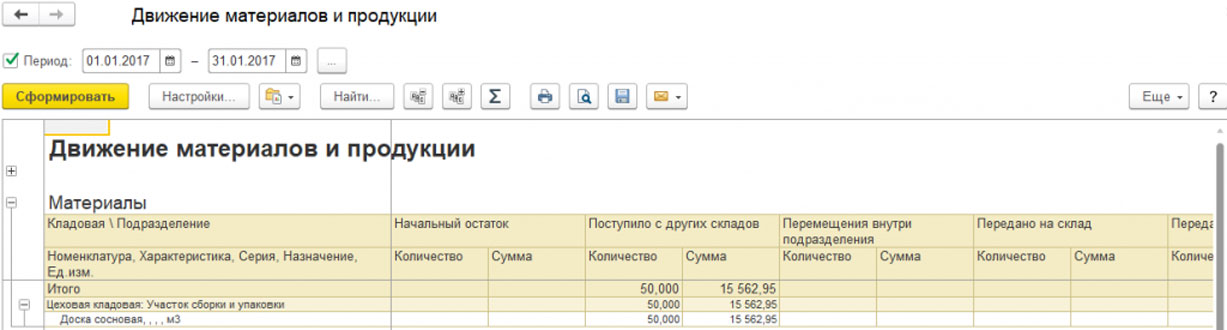

Дополнительно в системе присутствует отчет «Движение ТМЦ и затрат в производстве», который можно вызвать, не открывая рабочее место, из сводного списка отчетов по производству.

Рис.2 Пример отчета по расшифровке движения ТМЦ в НП

Постатейные затраты в 1С ERP

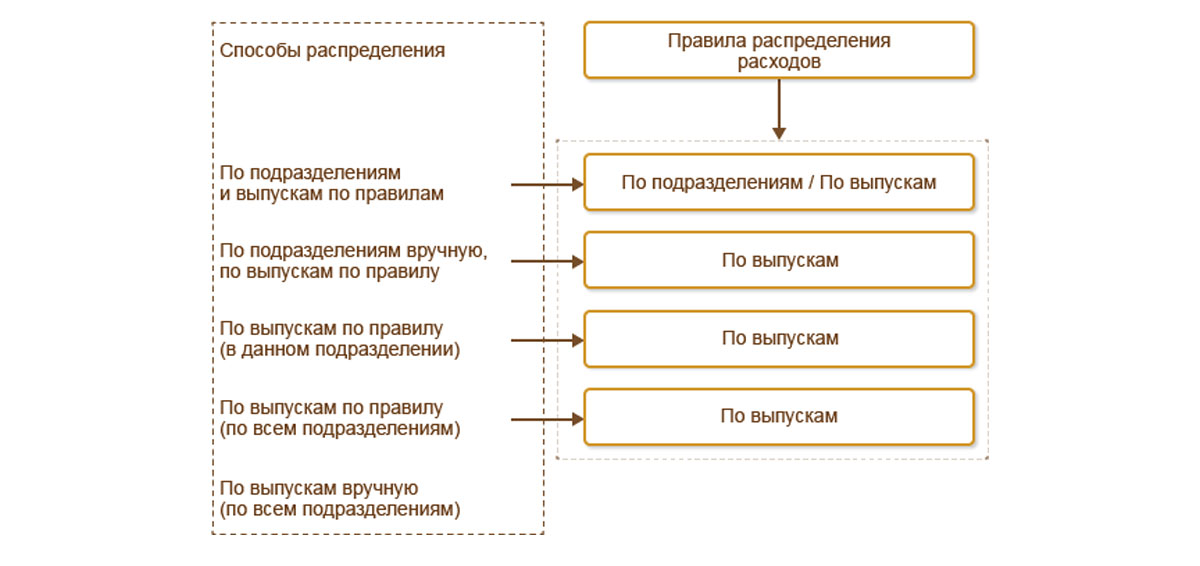

К постатейным затратам причисляются расходы с вариантом разнесения «На производственные затраты». Регистрация таких расходов в 1С:ERP не отличается от регистрации всех прочих расходов, отличия заключаются в настройках статьи расходов, распределяемой на затраты производства.

Рис.3 Способы разнесения постатейных затрат

Как видно из схемы выше, в системе реализованы следующие способы распределения:

- «По подразделениям и этапам/по правилу»:

- Шаг 1. В соответствии с указаниями в настройке распределения затраты заносятся с исходного подразделения на другие подразделения (подразделений может быть несколько);

- Шаг 2. Затраты заносятся в соответствии с автономным правилом распределения внутри подразделений, куда они были перенесены на шаге №1.

Дополнительно для каждой статьи можно указать статью калькуляции, в разрезе которой затраты будут внесены в стоимость выпуска.

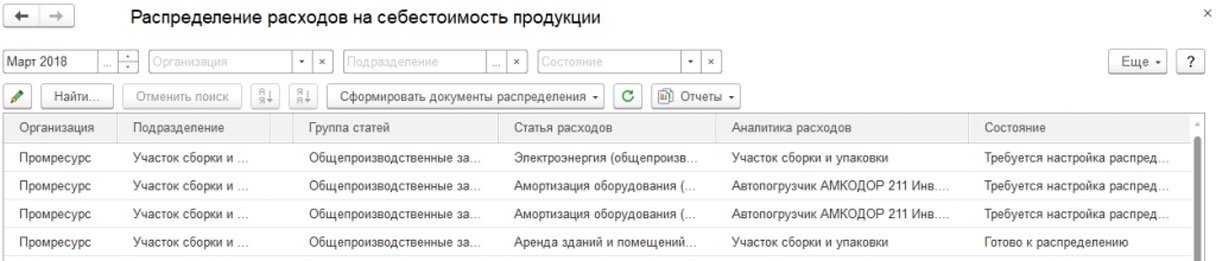

Для целей инвентаризации постатейных затрат необходимо зайти в РМ «Распределение расходов/себестоимость продукции».

Рис.4 РМ распределения затрат/себестоимость товаров

Здесь можно не только произвести анализ состава затрат, но и распределить затраты, тем самым закрыв НП.

Итоги

Затраты, отнесенные на выпуск продуктов, будут числиться в НП до момента фактического выпуска товаров. Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда затраты будут перенесены на последующие фазы и занесены на стоимость продукции после ее фактического выпуска, даже если это произойдет в следующем отчетном периоде и подразделении. До того затраты будут сохранены в незавершенном производстве.

Источник: wiseadvice-it.ru

Электронный журнал «Практик»

You are using an outdated browser.

Please upgrade your browser to improve your experience.

- Забыли пароль?

- Забыли логин?

Аудиторская фирма ООО «ПРОФИ» (Электронный журнал для бухгалтеров и аудиторов ПРАКТИК).

Наша фирма может предоставить качественные услуги от экспертов и авторов журнала для Вашей компании в срок и по комфортной стоимости. Более подробно о ценах и услугах на сайте https://praktik-audit.ru/

Москва, 119034 город Москва, вн.территор. г. муниципальный округ Хамовники, Чистый переулок, дом 3, эт. 1, пом. IV, ком. 5

8 903 625 98 61 Заказать звонок

Незавершенное производство

Незавершенное производство

Незавершенное производство (НЗП) — это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, и изделия, не прошедшие комплектацию, испытания и техническую приемку.

К незавершенному производству могут относиться следующие виды продукции:

-сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

-товары, не прошедшие техническую приемку или необходимые испытания;

-законченные работы (услуги), которые еще не были приняты заказчиком.

Отражение незавершенного производства на счетах бухгалтерского учета

Для обобщения информации о стоимости незавершенного производства согласно Инструкции по применению Плана счетов следует использовать счет 20 «Основное производство».

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства.

Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства.

Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, т.е. когда результат производственного процесса может иметь материальный характер.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Оценка незавершенного производства в бухгалтерском учете

Незавершенное производство может оцениваться несколькими способами, выбор которых зависит от специфики технологии.

В массовом и серийном производстве можно выбрать один из четырех вариантов:

1) по фактической производственной себестоимости;

2) по нормативной (плановой) производственной себестоимости;

3) по прямым статьям затрат;

4) по стоимости сырья, материалов и полуфабрикатов.

Организация самостоятельно выбирает методы оценки НЗП и закрепляет обоснованный выбор в приказе по учетной политике.

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Незавершенное производство при оказании услуг

К услугам понятие незавершенного производства в бухгалтерском учете не применяется.

Для целей исчисления налога на прибыль налогоплательщики, оказывающие услуги, вправе уменьшить доходы от производства и реализации на сумму прямых расходов без распределения на остатки незавершенного производства.

Например, если компания оказывает гостиничные услуги, она вправе учесть расходы в том периоде, в котором они были понесены, а также не распределять остатки НЗП.

Если такой порядок будет закреплен в учетной политике организации, ее бухгалтерский учет не будет расходиться с налоговым учетом.

Инвентаризация незавершенного производства

Инвентаризация НЗП проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина от 13.06.1995 №49.

Особенности проведения инвентаризации НЗП с учетом специфики конкретной компании, необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

При инвентаризации НЗП в организациях, занятых промышленным производством, необходимо:

- Определить фактическое наличие находящихся в производстве:

- заделов (деталей, узлов, агрегатов),

- не законченных изготовлением и сборкой изделий.

- Определить фактическую комплектность деталей, узлов, агрегатов.

- Выявить остаток НЗП:

- по аннулированным заказам,

- по заказам, выполнение которых приостановлено.

Отражение в бухгалтерской отчетности

Применяемые организацией методы оценки незавершенного производства и готовой продукции влияют на показатели бухгалтерской (финансовой) отчетности, в частности на показатели статьи «Запасы», величину оборотных активов и валюту баланса, а также на отражаемые в отчете о финансовых результатах данные о себестоимости продаж и, как следствие, различных видах прибылей и убытков.

Сумма затрат в НЗП отражается в бухгалтерском балансе по строке «Запасы» в разделе оборотных активов.

При длительном цикле производства данные активы могут являться не текущими, а долгосрочными. В этом случае их следует включить в состав группы внеоборотных активов.

Источник: www.praktik-rw.ru