Организация выполняет функции застройщика, осуществляет строительство гостиничного комплекса.

Строительство осуществляется на заемные деньги юридических лица и физических лиц, а также на средства, получаемые по договорам ДДУ.

Строительство осуществляет генеральный подрядчик — строительная компания.

Земельный участок, на котором осуществляется строительство, находится в собственности компании и был передан ей единственным учредителем. Там же зарегистрировано обособленное подразделение без отдельного баланса и расчетного счета.

Вопрос 1:

В 4 квартале подрядчиком была сдана часть работ. Как это отразить в учете?

Ответ:

Затраты по долгосрочному капитальному строительству объекта — гостиницы), — учитывать на счете 08.03. «Строительство объектов основных средств», по которым Общество выступает застройщиком, в соответствии с требованиями п. 16 ст. 1 Градостроительного Кодекса, Закона 214-ФЗ «О ДДУ», Методики определения стоимости строительной продукции МДС 81-35.2004, утвержденной Постановлением Госстроя России от 05.03.2004 N 15/1.

Бухгалтерский четверг «Проводки»

Аналитический учет ведется по счету 08.03. «Строительство объектов основных средств» ведется:

- по объектам учета: гостиница;

- по видам затрат.

Таким образом, все затраты по строительству до момента его передачи участникам долевого строительства и/или оформления прав собственности за Обществом на него Вы отражаете на счете 08.3 (без учета НДС). К этим затратам могут быть отнесены:

- затраты по проектным работам подрядных организаций,

- затраты по непосредственному строительству подрядных организаций (включая благоустройство),

- затраты на материалы, которые используются при строительстве подрядными организациями,

- затраты на строительный надзор за строительством,

- затраты на согласование строительных работ и их результатов в гос органах,

- прочие расходы, имеющие непосредственную связь со строительством, в т.ч. затраты по содержанию службы дирекции заказчика-застройщика, непосредственно связанные с возведением объекта, а также земельный налог (полежат расшифровке и утверждению Учетной политикой. И, важно, в каждом конкретном случае их надо анализировать на предмет соответствия со сметами на строительство и условиями договоров ДДУ).

Например, затраты по возведению Объекта Генподрядчиком в рамках генподрядного договора на основании Акта КС-2, КЗ-3:

- Д08.3/Гостиница — К60.1./.

- Д19/НДС — К60.1./ на сумму НДС

Операции в налоговом учете будут идентичны бухгалтерским проводкам.

В бухгалтерском балансе на 31 декабря отчетного года объект незавершенного строительства должен быть показан по строке 1150 «Основные средства» актива бухгалтерского баланса с расшифровкой строкой ниже в той же сумме, что это «незавершенный строительством Объект».

Кроме этого, поскольку реализация жилых помещений, а также услуги застройщика в отношении строительства таких помещений, передаваемых гражданам для личного использования в рамках договора долевого строительства, являются не облагаемыми НДС операциями, (Закон № 214-ФЗ, пп. 22 п. 3 ст. 149 НК РФ), суммы НДС, предъявленные застройщику-заказчику подрядчиками и поставщиками работ (услуг, МПЗ) связанные со строительством, к вычету в полном объеме не принимаются, а будут накапливаться на счете 19/НДС на дату 31.12.2016 г.

Простая схема расчета НДС. Пример | Анастасия Крысанова. РУНО

Вопрос 2:

Как отразить оплаченные ДДУ?

Ответ:

Учет расчетов с участниками долевого строительства ведется организацией на счете 86 «Целевое финансирование», с использованием счета 76 «Расчеты с прочими покупателями и заказчиками». Аналитический учет по счету 86 «Целевое финансирование» ведется по контрагентам, по объектам строительства и по договорам.

В бухгалтерском учете производятся следующие проводки:

- Д76/участник/договорДДУ — К 86/гостиница/договорДДУ — на дату заключения конкретного договора ДДУ в сумме определенной договором ДДУ

- Д51 — К 76/участник/договорДДУ — на дату поступления денежных средств на расчетный счет застройщика на основании выписки Банка

Таким образом, на счете 76 будет отражаться размер задолженности участника перед заказчиком по договору ДДУ.

Средства целевого финансирования, использованные застройщиком по назначению (в соответствии с ДДУ) не учитываемым в составе доходов при определении налоговой базы по налогу на прибыль (абз. 2 пп. 14 п. 1 ст. 251 НК РФ).

Получение и использование Обществом средств участников долевого строительства, в части выполнения функции застройщика (который не выполняет строительство собственными силами) облагается налогом на прибыль (ст. 149,250 НК РФ), НО не признается объектом обложения НДС (214-ФЗ «О ДДУ», пп. 23.1 п. 3 ст. 149 НК РФ).

Не облагаются НДС авансы по ДДУ, предусматривающим передачу участникам долевого строительства жилых помещений, приобретаемых гражданами для личных и семейных нужд (а также в частности, машино-места для личных нужд) (Минфин России в Письмах от 23.03.2012 N 03-07-10/06 и от 04.05.2012 N 03-07-10/10, от 7 августа 2013 г. N 03-07-07/31823, от 4 февраля 2013 г. N 03-07-10/2252).

По производственным (коммерческим) помещениям (офисным, торговым, прочим площадям), услуги застройщика и авансовые платежи по ним облагаются НДС в общем порядке. Застройщик вправе принять к вычету НДС по товарам (работам, услугам), используемым для этих операций, после принятия их на учет при наличии счетов-фактур (п. 1 ст. 146, п. 1 ст. 172 НК РФ, Письмо Минфина России от 26.06.2012 N 03-07-15/67).

Вопрос 3:

Компания сама закупала большое количество материалов для строительства и планирует передать их подрядчику. Как отразить эти материалы в учете? Каким документом передать их подрядчику?

Ответ:

Движение материалов между Обществом и генподрядчиком оформляется следующими проводками и документами:

Д10.7-К10.1/МПЗ — переданы материалы генподрядчику — на основании Акта приема-передачи подписанного с генподрядчиком, который можно оформить: 1) в произвольном виде с указанием обязательных реквизитов по 402-ФЗ (дата, название, подписи, пр.), 2) в унифицированной форме М-15 «Накладная на отпуск материалов на сторону», утвержденная Постановлением Госкомстата № 71а. В любом случае, избранная форма документа подлежит отражению в Учетной политике.

Д08.3/гостиница — К 10.7 — списаны на стоимость строительства материалы, использованные генподрядчиком — на дату Актов КС-2,3, а также документа «Отчет об использованных давальческих материалов», оформленного в произвольной форме с указанием обязательных реквизитов по 402-ФЗ (дата, название, подписи, пр.), и подписанного с генподрядчиком. Форма документа подлежит отражению в Учетной политике. Операции в налоговом учете будут идентичны бухгалтерским проводкам.

Источник: kskgroup.ru

Как принять расходы прошлого периода в текущем

Нередко случаются ситуация, когда расходы фактически осуществлены в одном периоде, а документы по ним поступили в другом. В статье наш эксперт Татьяна Исайкина разъяснила, можно ли учесть такие расходы в текущем периоде или же уточнёнки не избежать.

Общий порядок отражения расходов при применении метода начисления определён в ст. 272 НК РФ , то есть расходы должны учитываться в отчётном (налоговом) периоде, к которому они относятся в соответствии с условиями сделок. У налогоплательщика отсутствует право выбора периода, в котором он может отразить те или иные затраты.

Глава 25 НК РФ позволяет нам учесть расходы, возникшие в результате выявления новых обстоятельств, и их отразить в составе внереализационных расходов текущего периода на основании пп. 1 п. 2 ст. 265 НК РФ. Если же расходы ошибочно не были учтены в соответствующем налоговом периоде, то это считается ошибкой и по общему правилу нужно корректировать базу того года, в котором совершена эта ошибка.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет справочно-правовая система КонсультантПлюс

Условия

Для того чтобы принять расходы в текущем периоде, необходимо проверить ( п 1. ст. 54 НК РФ ):

- возможно ли определить период совершения ошибок;

- привели ли ошибки (искажения) к излишней уплате налога в периоде её совершения.

Но при всех обстоятельствах не рекомендуем править ошибки более чем трёхлетней давности, поскольку Минфин уже высказывал свою позицию против этого в Письме Минфина России от 07.12.2012 № 03-03-06/2/127 .

Также не следует забывать и о финансовом результате отчётного года, ведь учесть в текущем периоде возможно расходы, только если в этом текущем периоде получена прибыль ( п. 8 ст. 274 НК РФ ). А вот прибыль или убыток деятельности в периоде возникновения ошибки не имеет значения. Данный вывод сформирован на основании п. 10 Письма ФНС России от 28.07.2021 № БВ-4-7/10638 ( Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 12.04.2021 № 306-ЭС20-20307 по делу № А72-18565/2019 ).

Отметим, что ранее финансовое ведомство настаивало, что в периоде совершения ошибки не должно быть убытка.

Для учёта ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки ( Письма Минфина России от 11.08.2011 № 03-03-06/1/476) , от 07.05.2010 № 03-02-07/1-225), от 15.03.2010 № 03-02-07/1-105 ).

Проще говоря, если за текущий период планируется получение прибыли, то прошлогодние расходы мы можем отразить в декларации за этот год.

Ранее мы рассказывали, можно ли принять к вычету НДС на основании одного счёта-фактуры частями в разных налоговых периодах.

Декларация

Отметим, что в декларации для исправления ошибки сумму неучтённых расходов и излишне учтённых доходов отведены отдельные строки, это строки 400 — 403 приложения 2 к листу 02 декларации за текущий период.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации.

А строки 300 — 301 приложения 2 к листу 02 предназначены для убытков. Это убытки прошлых лет, выявленные в текущем отчётном (налоговом) периоде.

Коротко о бухучёте

Исправление ошибки в бухгалтерском учёте зависит от уровня существенности, который компания определяет самостоятельно и закрепляет в учётной политике ( п. 3 ПБУ 22/2010) .

Если ошибка обнаружена до подписания годовой бухгалтерской отчётности за отчётный год совершения ошибки, сделайте исправительные записи (сторнировочные или дополнительные) декабрём того года, в котором допущена ошибка ( п. 6 ПБУ 22/2010 ).

Поскольку корректировка бухгалтерской отчётности прошлых лет не производится, то все ошибки отражаются в текущем периоде ( п. 14 ПБУ 22/2010 ) путём отражения расходов на 91 счёте либо на 84. Подробнее в отражении операций в бухгалтерском учёте вам поможет справочно-правовая система КонсультантПлюс .

Документы

По аналогии с неотфактурованными поставками, даже если расходы мы учли в бухгалтерском учёте, в налоге на прибыль расходы должны быть документально подтверждены ( п. 1 ст. 252 НК РФ ) и в том случае, если документы пришли в более позднем периоде.

Например, исполнитель оказал нам услугу в ноябре 2020 года, а акты на подпись направил почтой, документы пришли только в феврале 2021 года, когда декларация за 2020 год уже сдана, тогда бухгалтер может конверт с документами зарегистрировать в журнале входящей документации и отразить расходы в первом квартале 2021 года. При этом мы знаем период, к которому относятся расходы, и знаем, что в текущем периоде получим прибыль и что в понимании ст. 54 НК РФ расходы 2020 года у нас занижены, а налоговая база завышена и, значит, налог фактически за 2020 год можно считать переплаченным.

Как же это отразить в программе 1С:Бухгалтерия?

Это несложно, необходимо внести те самые недостающие документы, нюанс лишь в датах. Перед вводом обязательно сделайте копию базы.

При создании документа «Поступление услуг. Акт» указываете номер и дату накладной – период, в котором был расход. А в поле номер (немного ниже) дату отражения в учете, когда обнаружили документ. Далее регистрируете счет фактуру, где также номер и дата документа будут его фактическая дата, а в поле получен дату получения документа.

Далее в программе нужно произвести регистрацию расходов в бухгалтерском учете 2021 году, а в налоговом учете – в 2020 году, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке «ДтКт» нужно вручную корректировать проводки.

Для этого ставите флажок «Ручная корректировка» — в первой проводке нужно оставить только сумму в БУ датой 2021 года (датой получения документов) и убираете проводку по налоговому учету. После первая проводка копируется кнопкой F9, получается новая строка. Меняете дату на 2020 год, после этого расходы в налоговом учете будут отражаться во в 2020 году.

После всех выполненных действий необходимо выполнить закрытие месяца, только обязательно должна быть копия базы.

Ранее мы рассказывали, как зачесть переплату в счёт будущих платежей в 1С.

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчётном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ .

Также может возникнуть ситуация, когда при сверке с контрагентом обнаруживается, что расходов учли меньше, чем фактически отражено в первичных документах (это может быть как арифметическая ошибка, так и человеческий фактор). Например, в документе стоит цифра 10 000,0, а мы отразили 1 000,00, в данной ситуации при соблюдении общих условий мы можем скорректировать базу текущего периода.

У нас накопилось много бухгалтерских документов с истекшими сроками хранения. Как с ними поступить, чтобы не нарушить закон?

Новые обстоятельства

Иногда расходы прошлых лет не связаны с ошибками, а являются для налогоплательщика новыми обстоятельствами.

Говоря о новых обстоятельствах, можно привести пример корректировки реализации со стороны продавца, например при предоставлении скидки, или когда ваш покупатель возвращает товар по условиям договора, или при выявлении брака ( Письмо Минфина России от 25.07.2016 № 03-03-06/1/43372 ).

Для документального подтверждения расходов прошлого периода рекомендуем составить бухгалтерскую справку, если речь не идёт об опоздавших документах продавца.

По мнению Минфина, изменения показателей доходов или расходов, возникшие в связи с изменением стоимости ранее реализованных товаров (оказанных услуг, выполненных работ), учитываются в порядке, предусмотренном ст. 54 НК РФ . Это связано с тем, что в результате таких изменений происходит искажение налоговой базы по налогу на прибыль организаций за прошлый отчётный (налоговый) период ( Письма Минфина России от 14.02.2017 № 03-07-09/8251 , от 09.02.2018 № 03-03-06/1/7833 , от 15.03.2018 № 03-03-06/1/15848 , от 25.04.2018 N№ 03-03-06/1/28048 , от 06.10.2020 № 07-01-09/87189 ).

В соответствии с п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Если допущенные ошибки (искажения) привели к излишней уплате налога, налоговую базу и сумму налога можно пересчитать за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

На п. 2 ст. 424 ГК РФ гражданское право допускает изменение цены соглашения после его заключения, если это закреплено законом или самим договором.

Это в полной мере касается и договоров поставки или купли-продажи, используемых торговыми фирмами в своей деятельности ( Постановление Арбитражного суда Северо-Западного округа от 03.04.2015 № Ф07-871/2015 по делу № А56-27093/2014 ).

С точки зрения гражданского законодательства скидка — это один из элементов формирования цены товара, позволяющий снизить его первоначальную цену.

Продавцу, работающему со скидками, следует правильно оформить документы, связанные с предоставлением ретро-скидки, ведь её предоставление это обычная хозяйственная операция, проводимая продавцом, которую он обязан оформить соответствующими первичными документами.

Все организации обязаны документально оформлять все факты хозяйственной жизни организации ( Федеральный закон от 06.12.2011 № 402-ФЗ ). Причём для этих целей организациям коммерческой сферы этот закон позволяет пользоваться как типовыми формами первичной учётной документации, так и самостоятельно разработанными бланками. Главное, чтобы формы используемых первичных документов отвечали всем требованиям ( ст. 9 ФЗ от 06.12.2011 № 402-ФЗ ).

Формы используемой первички определяет руководитель компании с подачи лица, на которое возложено ведение учёта, и соответствующее решение вносится в учётную политику организации.

Так как типовой формы документа по предоставлению скидки не существует, то организации-продавцу в любом случае придётся разработать свою форму документа о предоставлении скидки и закрепить её использование в учётной политике.

Поскольку в этом случае расторжение договора поставки следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы поставщика необходимо отразить в налоговом учёте в периоде, в котором договор считается прекращённым. Для этого в отчётном (налоговом) периоде, в котором произошёл односторонний отказ покупателя от исполнения договорных обязательств, договорная стоимость (без учёта НДС) возвращённого товара (готовой продукции) включается во внереализационные расходы как убыток прошлых налоговых периодов, выявленный в текущем отчётном (налоговом) периоде ( пп.

1 п. 2 ст. 265 НК РФ ). Одновременно стоимость приобретения возвращённых товаров или сумма прямых расходов, относящаяся к возвращённой продукции, учитывается во внереализационных доходах текущего периода ( п. 10 ст.

250 НК РФ ). Аналогичный вывод следует из Писем Минфина России от 25.07.2016 № 03-03-06/1/43372 , от 16.06.2011 № 03-03-06/1/351 . Уточнённые декларации за предыдущий налоговый период подавать не надо, поскольку налоговая база на тот момент была определена верно ( ст. 268, п. 2 ст. 272, абз. 2 п. 2 ст. 318 НК РФ ).

Избежать негативных последствий при отражении расходов прошлых лет в текущем периоде поможет справочно-правовая система КонсультантПлюс .

В КонсультантПлюс можно найти готовые решения по данному вопросу, а также порядок их отражения в декларации.

Вопрос

Как отразить доначисление амортизации по основному средству за прошлый период, если амортизация не начислялась в связи с техническим сбоем?

Ответ

Организация вправе включить в налоговую базу текущего отчётного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчётном (налоговом) периоде, только в том случае, если в текущем отчётном (налоговом) периоде получена прибыль. Если по итогам текущего отчётного (налогового) периода получен убыток, производится перерасчёт налоговой базы за период, в котором произошла ошибка ( Письмо Минфина России от 16.02.2018 № 03-02-07/1/9766 ).

Таким образом, в общем случае доначисление амортизации для целей исчисления налога на прибыль можно осуществить за прошлый год в периоде выявления ошибки.

***

Вопрос

Как учесть доначисленный самостоятельно налог на имущество за 2020 год при выявлении ошибки в 2021 году?

Ответ

Сумма налога на имущество учитывается в составе прочих расходов, связанных с производством и реализацией, на дату начисления ( пп. 1 п. 1 ст. 264 , пп. 1 п. 7 ст. 272 НК РФ ).

Из-за занижения суммы налога на имущество организацией занижены расходы за 2020 год. В результате налог на прибыль за 2021 год переплачен. Поэтому на основании п. 1 ст. 54 НК РФ возможно скорректировать данную ошибку путём отражения соответствующих сумм в текущем периоде. Для обоснования рекомендуем составить бухгалтерскую справку-расчёт.

Татьяна Исайкина, эксперт по вопросам бухучёта и налогообложения ООО «Что делать Консалт»

Бесплатный тест-драйв курсов учебного центра «Что делать Квалификация». Попробуйте свой будущий курс «на вкус» ещё до начала обучения!

Источник: www.4dk.ru

Бухгалтерские проводки по учету членских взносов

Бухгалтерское отражение членских взносов в учете осуществляется в зависимости от стороны:

- члены объединений учитывают взносы на 97 счете;

- некоммерческие фонды отражают взносы на 86 счете;

- взносы не могут быть частью прибыли и не подлежат налогообложению.

Существуют организации, объединяющие множество других людей или компаний, с целями, далекими от получения прибыли. Как правило, лиц в таких организациях связывают общие интересы. Но для успешной работы необходимы денежные средства.

Кому нужны членские взносы

Для того чтобы организация могла функционировать и выполнять свои задачи, входящие в нее участники платят членские, вступительные или компенсационные взносы в зависимости от рода объединения. Это некоммерческие сообщества:

- товарищества собственников жилья (ТСЖ);

- политические партии;

- садовые некоммерческие товарищества (СНТ);

- саморегулируемые организации (СРО);

- прочие объединения.

Примечание от автора! Все они собирают в своих рядах участников, связанных одной целью. Почему членам таких фондов необходимо платить членские взносы? Без них они не смогут существовать.

Для примера можно рассмотреть, как действует СНТ. Множество садоводов-любителей желают приобрести земельные наделы, чтобы использовать их в рамках разрешенных государством целей. Наделы соединяются единым комплексом. Чтобы выращивать растения, строить дома или рыть бассейны на своих участках, собственникам нужна инфраструктура:

- Электричество.

- Вода.

- Подъездные дороги.

- Защита от воровства и других преступлений.

Нужно быть миллионером, чтобы единолично провести все необходимые коммуникации. Поэтому садоводы объединяются в СНТ и выбирают правление, которое занимается общими вопросами. Для решения задач нужны денежные средства. Так как СНТ — это некоммерческая организация, то единственным источником финансирования для постройки инфраструктуры и выплаты заработной платы правлению будут взносы от всех участников товарищества.

Как действует СРО

В свою очередь СРО объединяет предпринимателей по единой специфике лицензируемой деятельности, например, строительные организации или проектировщики.

Примечание от автора! Это связано с тем, что система государственного лицензирования профессиональной деятельности прекратила свое существование в 2010 году.

Но их деятельность требует обязательного допуска, для чего существуют специальные комитеты, которые взяли на себя контрольные и надзорные функции. Поэтому участники регулируют себя сами, объединяясь в некоммерческие партнерства.

Когда организация становится членом СРО, она принимает на себя обязанности по поддержке деятельности объединения, то есть финансовые издержки. Порядок установлен Федеральным законом № 315-ФЗ «О саморегулируемых организациях».

Размеры взносов принимаются общим собранием участников и должны быть одинаковыми для всех. Членские взносы — это постоянные регулярные платежи. Их надо уплачивать:

- ежемесячно;

- ежеквартально;

- раз в полгода;

- ежегодно.

Если предприятие вступило в членство

Партнеры, участвующие в СРО, у себя в учете должны отражать следующие бухгалтерские проводки по членским взносам:

- Дебет 76 «Расчеты с разными дебиторами, кредиторами» Кредит 51 «Расчетные счета» — оплачен взнос в СРО.

- Дебет 97 «Расходы будущих периодов» Кредит 76 «Расчеты с разными дебиторами, кредиторами» — суммы взносов относятся на будущие периоды.

- Дебет 20 (23, 26, 25) Кредит 97 — списывается уплата взносов.

97 счет «Расходы будущих периодов» употребляется с целью списывать затраты в определенный период времени.

Например, ООО «Стройка века» является членом СРО. Размер ежеквартального взноса составляет 4 500 рублей. Таким образом, за год членства надо заплатить:

- 4 500 * 4 квартала = 18 000 рублей.

Бухгалтер уплатил взнос в начале 1 квартала в полном объеме согласно условиям договора и сделал запись:

- Дебет 76 Кредит 51 — 4 500 рублей.

- Дебет 97 Кредит 76 — 4 500 рублей.

Теперь ежемесячно надо учитывать списание затрат по членским взносам. Искомая сумма составит:

- 4 500 / 3 = 1 500 рублей.

Следовательно, в учете нужно записать:

- Дебет 26 «Общехозяйственные расходы» Кредит 97 — 1 500 рублей за январь.

- Дебет 26 Кредит 97 — 1 500 рублей за февраль.

- Дебет 26 Кредит 97 — 1 500 рублей за март.

По состоянию на 1 апреля расходы на членство в бухгалтерском учете полностью списаны в составе обычной деятельности.

Источник: moneymakerfactory.ru

Бухгалтерский и налоговый учет в 1С:Комплексная автоматизация 2 (1С:КА)

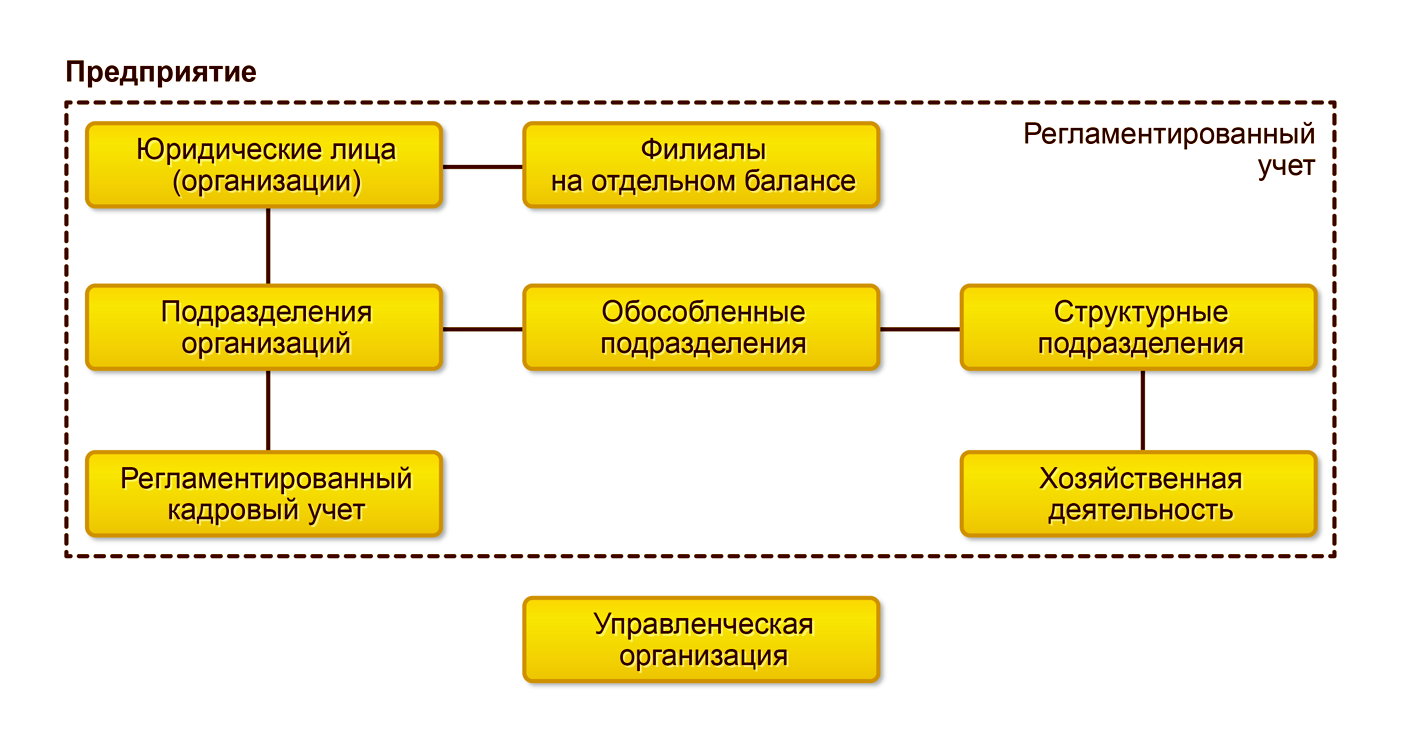

В регламентированном учете предприятие описывается как организационная структура, основными объектами которой являются организации (юрлица) и подразделения (отделы, службы, цеха и пр.).

В документе «Организации» указываются организации, входящие в состав предприятия, для сохранения сведений о них.

Организация может быть оформлена как юрлицо, обособленное подразделение, индивидуальный предприниматель. Информация о каждой организации заполняется в соответствии с ее учредительной документацией. При этом фиксируется действующая учетная политика, которая определяет параметры налогообложения и оценку стоимости.

В списке « Организации» есть также предопределенная организация – « Управленческая организация», используемая с целью раздельного отражения операций по регламентированному и управленческому учету.

Настройки учета и отражения документов

Расчетный план счетов для всех организаций, по которым ведется учет в одной информационной базе, является общим.

Для отражения хозяйственных операций применяются различные варианты настройки счетов учета в проводках:

- установка счета по умолчанию;

- выбор счета в общих настройках;

- индивидуальное задание счета учета для определенной хозяйственной операции.

Применяемые по умолчанию счета учета можно применить для:

- групп настройки финансового учета номенклатуры;

- групп настройки финансового учета расчетов;

- расходных статей;

- статей доходов;

- эксплуатационных категорий;

- касс и банковских счетов.

Данные счета учета применяются автоматически при отражении документации в бухучете, если не заданы индивидуальные параметры в общих настройках отражения документов в регламентированном учете в рамках одной организации.

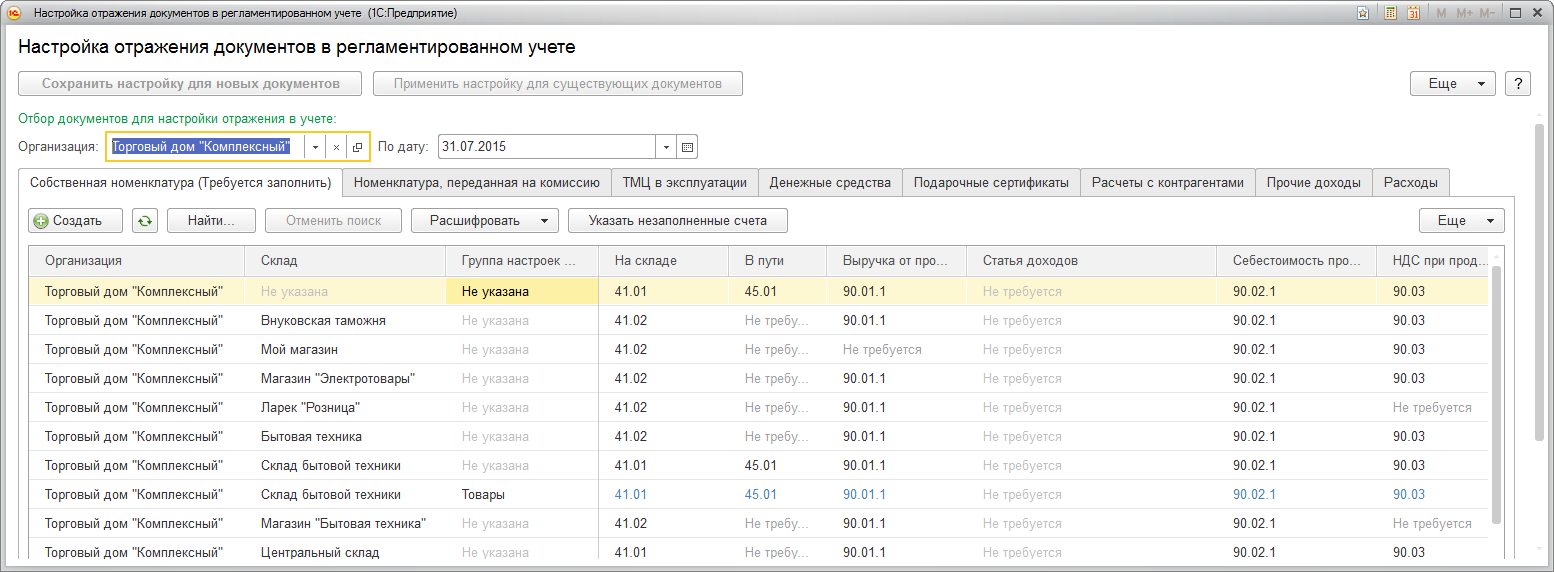

Для настройки счетов учета для использования в рамках конкретной организации используется рабочее место «Настройка отражения документов в регламентированном учете».

Настройка счетов учета для отражения документов в регламентированном учете осуществляется для групп однотипных операций с учетом данных аналитики без привязки к конкретным документам.

Для некоторых операций могут быть заданы счета учета в самом документе.

В информационной базе формируются сведения, которые требуют отражения в регламентированном учете:

- документы оперативного учета;

- бухгалтерские операции;

- регламентные документы закрытия отчетного периода.

Формирование и контроль проводок по документам

Документы оперативного учета, которые применяются для отражения хозяйственных операций в информационной базе, соответствуют требованиями регламентированного учета по формированию нужных аналитических разрезов.

Выполнить настройку счетов учета можно до или после появления в информационной базе каждого вида хозяйственных операций, которые необходимо отражать в бухгалтерском и налоговом учете.

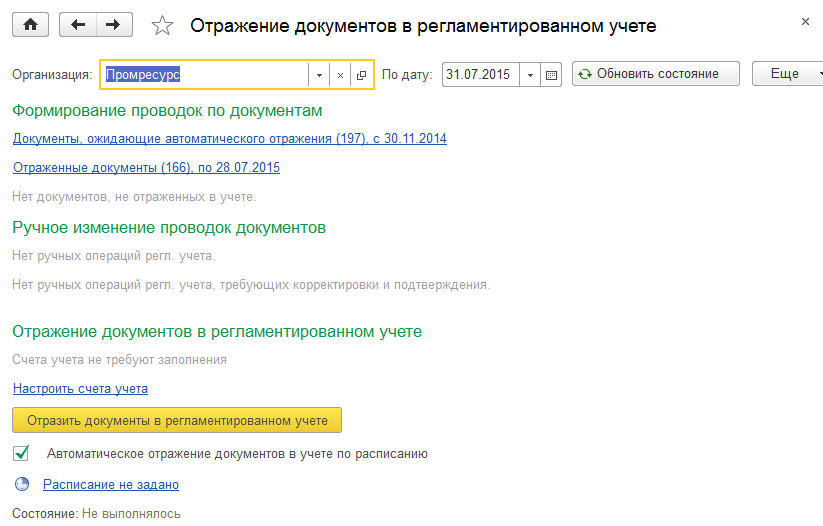

Для контроля состояния документов в бухгалтерском учете предназначено рабочее место «Отражение документов в регламентированном учете».

Контролировать состав проводок и их содержимое в рамках документов оперативного учета помогает возможность непосредственно формировать проводку вручную, когда создается документ в информационной базе. Проводки привязываются к первичным документам, благодаря чему можно производить детальную сверку данных бухгалтерских проводок и первичной документации.

Корректировать уже сформированные документы проводок можно двумя способами:

- корректировка отражается непосредственно в проводках документа, при этом обоснование выполненных изменений указывается в комментарии;

- с помощью создания корректирующего документа — на основании исходной документации создается новый документ «Операция», а корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном введении документа проводки данные, введенные до этого, перестают быть актуальными. Чтобы документы с ручной корректировкой проводки отражались актуально, в рамках рабочего места «Отражение документов в регламентированном учете» создана группа гиперссылок «Ручное изменение проводок документов». Она обеспечивает возможность работать со списками документов с разными статусами отражения в бухгалтерском и налоговом учетах.

Поддерживается возможность ведения регламентированного учета, когда документация оперативного учета отражается в налоговом и бухгалтерском учете с необходимой их проверкой сотрудниками-бухгалтерами.

Предусматривается два способа доступности изменений проверенных документов (выбираются в настройках системы):

- с запретом корректировки — ранее проверенная документация недоступна для внесения изменений основным пользователям; они ее могут открыть только в режиме просмотра.

- Уведомительная, без запрета корректировки — проверенная документация доступна для внесения изменений обычным пользователям; после корректировки ранее проверенный документ требует повторной проверки.

Отметка о проверке документации может быть поставлена двумя способами:

- в форме документа непосредственно;

- в рамках рабочего места «Отражение документов в регламентированном учете».

Получить корректные проводки по всем операциям оперативного учета можно только в случае формирования проводок в рамках операции «Закрытия месяца».

Документы в регламентированном учете отражаются в два этапа:

- указывается аналитика отражения при формировании проводки – в соответствии с правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственных операций – как результат расчета себестоимости в параметрах заданной для предприятия учетной политики.

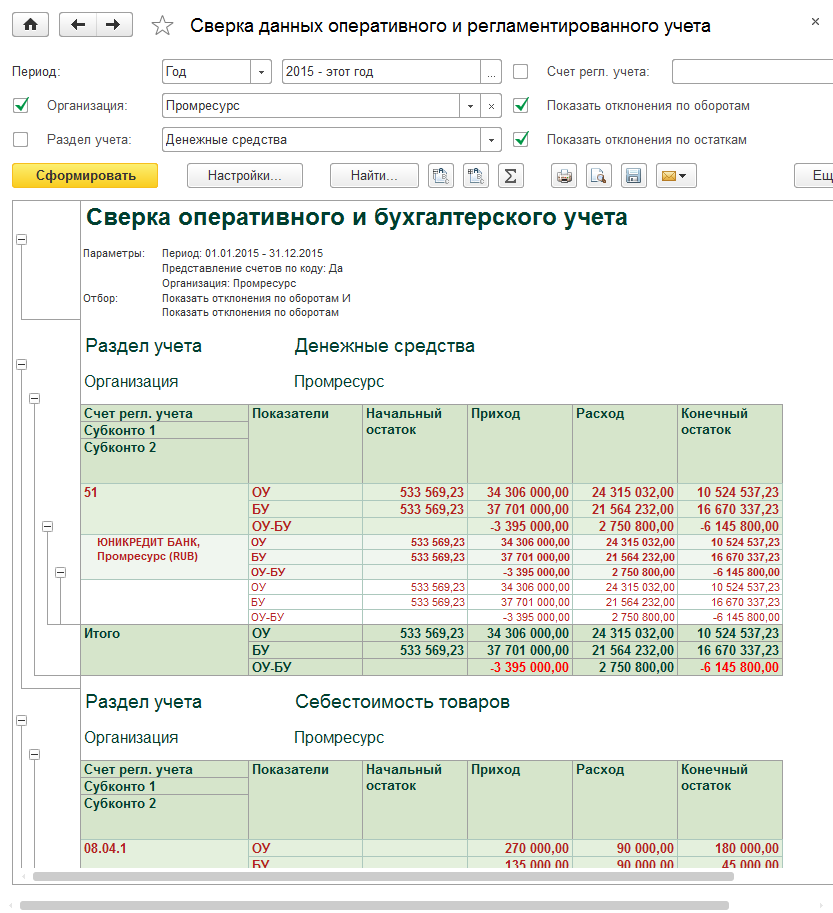

Расхождения между оперативным и бухгалтерским учетом отражаются в отчете «Сверка данных оперативного и регламентированного учета».

С его помощью можно осуществлять контроль за разделами учета:

- денежные средства;

- себестоимость товаров;

- расчеты с поставщиками;

- расчеты с клиентами;

- расчеты по депозитам и кредитам;

- другие расчеты с контрагентами.

Межфирменные продажи (интеркампани)

Для организаций, которые представлены несколькими юрлицами, существует механизм, обеспечивающий доступность продажи товаров, принадлежащих другой фирме.

Механизм межфирменных продаж (интеркампани) обеспечивает:

- реализацию товара других организаций;

- передачу товара между фирмами, в т.ч. по результатам продаж;

- выбор вариантов и правил межфирменной передачи в случаях продажи и передачи на комиссию;

- межфирменный возврат, в т.ч. с учетом возвратов от клиентов;

- контроль остатков товаров организаций с учетом правил межфирменных операций;

- автоматическое заполнение документации межфирменных операций с учетом данных продаж и возвратов;

- оформление продаж между фирмами через посредника;

- учет своевременного отражения операций между фирмами.

Сформировать развернутое сальдо по товарам организаций можно при помощи оперативных отчетов или при закрытии месяца.

Контролируемые сделки

Глава V.1 НК РФ, действующая с 2012 года, посвящена налоговому контролю осуществляемых между взаимозависимыми лицами сделок на предмет соответствия рыночным ценам.

Согласно регламенту подготовки уведомления, предполагается выполнение четырех пунктов, представленных на схеме.

Помощник подготовки уведомления о контролируемых сделках расположен в приложении «Регламентированный учет – Контролируемые сделки – Уведомление о контролируемых сделках».

Уведомления составляются в рамках одной организации за определенный отчетный год.

В процессе формирования данных работа состоит из постепенного указания необходимых сведений. С помощью команда «Выгрузить уведомление» можно создать файл(-ы) в формате XML, соответствующий(-ие) утвержденному ФНС формату.

При выгрузке документа указывается каталог нахождения сформированного файла(-ов). После того, как уведомление передано в ФНС, откорректировать предоставленные документы можно с помощью создания уведомления о корректировке.

Учет основных средств и объектов строительства

Ведение контроля над состоянием и использованием внеоборотных активов — приоритетная задача аналитической работы. Внеоборотные активы являются материальным воплощением применения в организации достижений научно-технического прогресса, резервом повышения эффективности производства.

Учет основных средств — задача бухгалтерского и налогового учета, так как его правила полностью определены законодательными нормами.

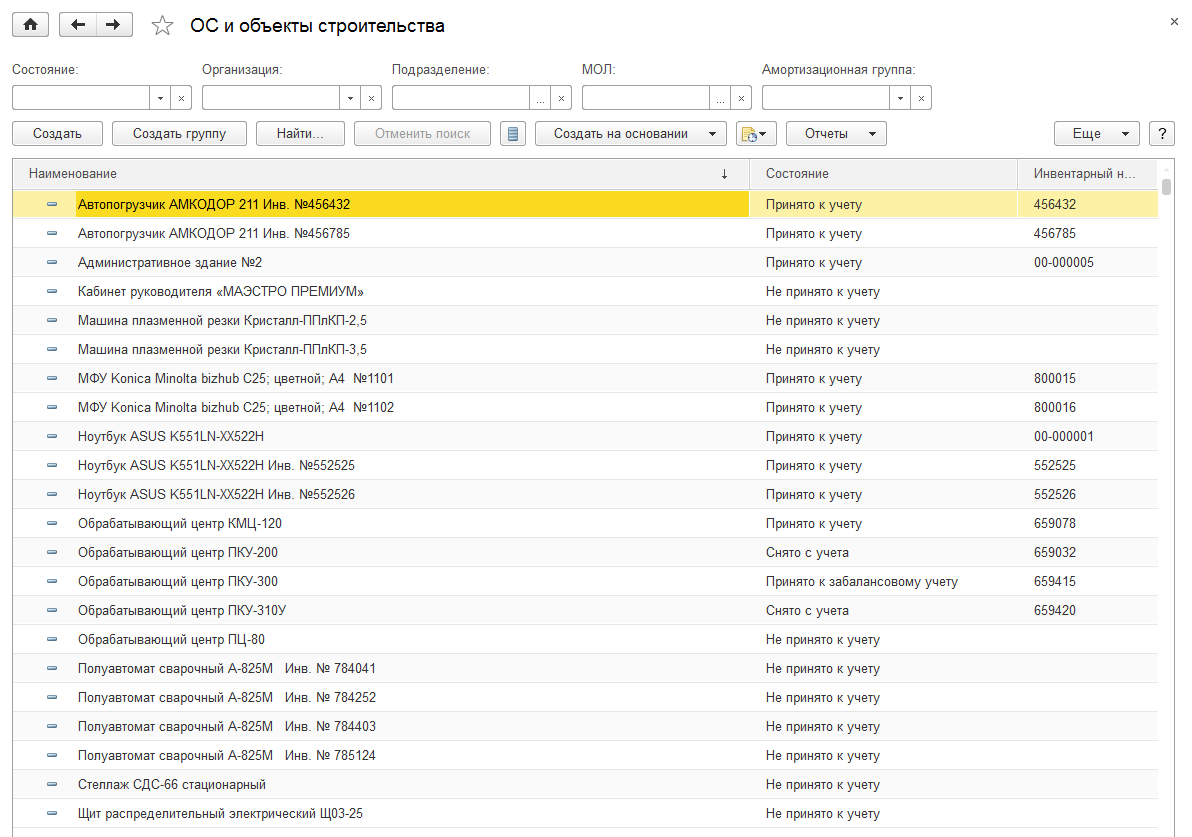

Инвентарные позиции, требующие ведения контроля в ходе эксплуатации, можно указать в списке «Объекты эксплуатации».

В характеристиках позиций списка объекты эксплуатации и объекты строительства указывается общая информация, характеризующая сам предмет учета. Свойства предмета и его учетные параметры отражаются непосредственно в документе «Принятие к учету ОС».

Возможно отражение полного жизненного цикла оборудования:

- момент приобретения;

- монтаж и ввод в эксплуатацию;

- эксплуатация оборудования, в т.ч. ремонт;

- модернизация оборудования;

- частичная или полная продажа (ликвидация).

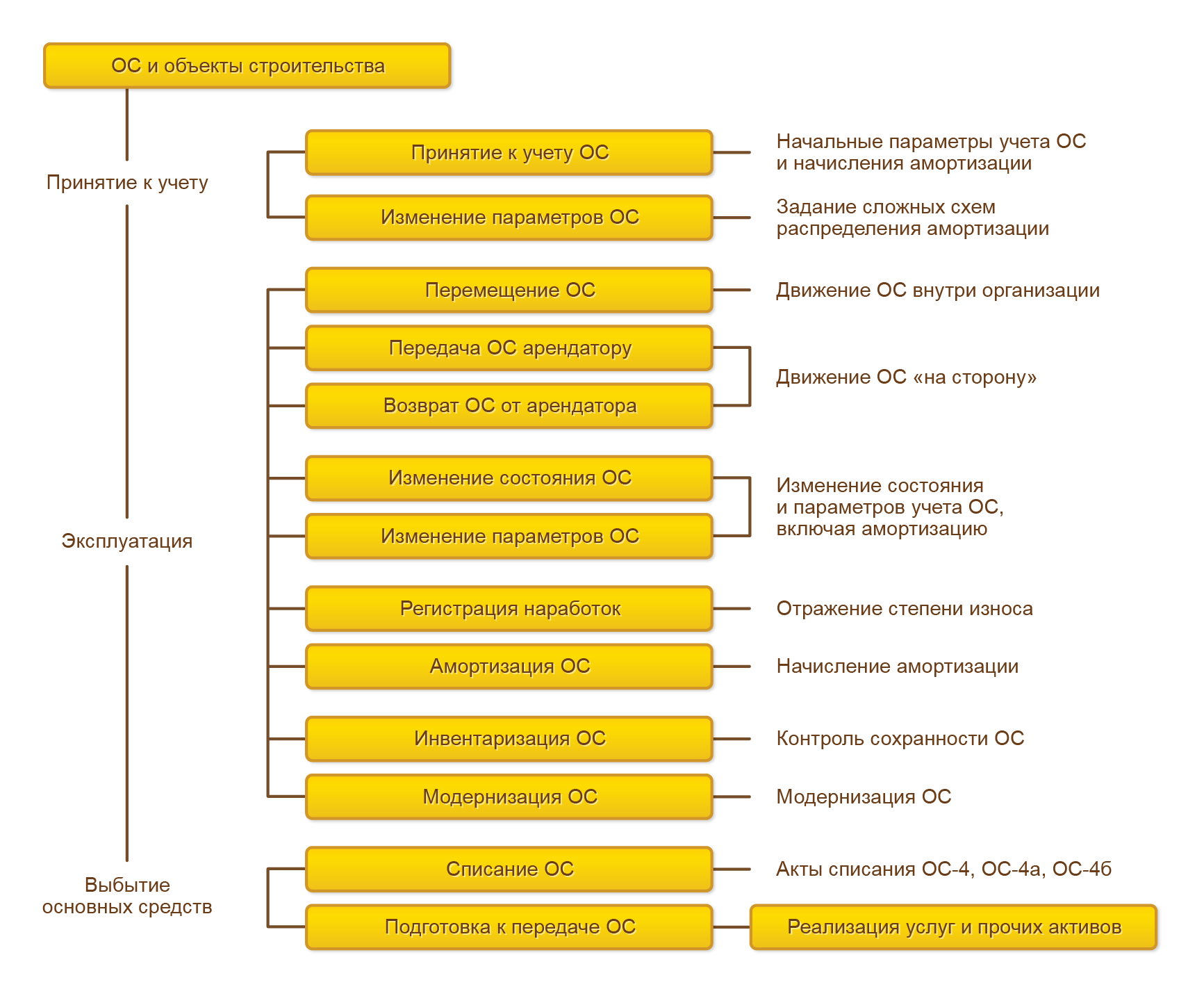

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Первичные документы и инвентаризационные акты, представленные в печатной форме, соответствуют образцам, которые установлены законодательством. Контроль объектов основных средств и их движение в рамках организации отражается в отчете по форме ОС-6.

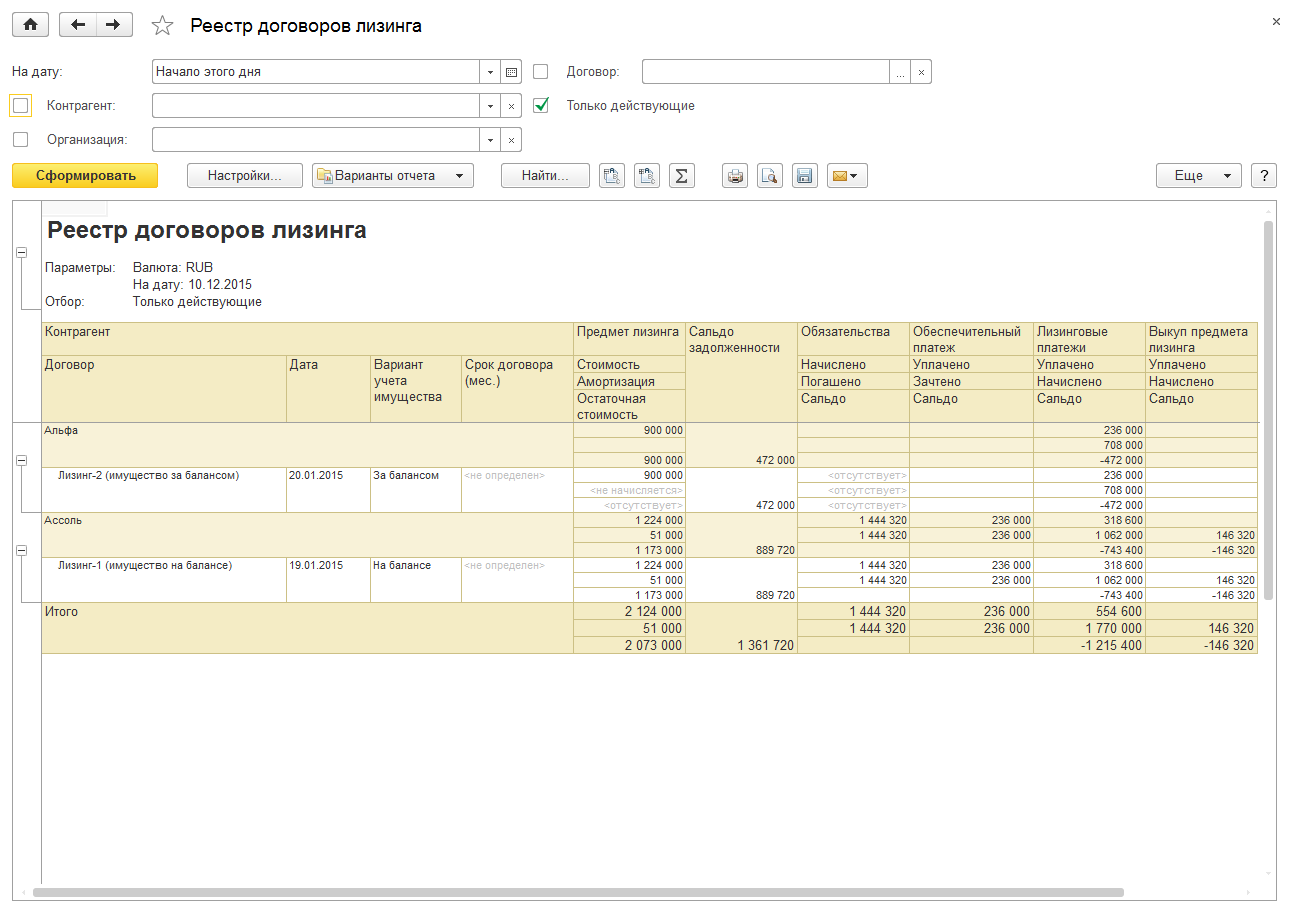

Ведется учет основных средств, взятых в аренду или полученных в лизинг, в т.ч. фиксируемых на балансе лизингополучателя или на забалансовых счетах.

Предоставляется возможность ведения договоров лизинга, а также настройки счетов учета для обязательств, выкупа, лизинговых платежей, обеспечительного платежа.

Для контроля обязательств по аренде для исполнения лизинговых договоров и текущего состояния взаиморасчетов с лизингодателем предусмотрен отчет «Реестр договоров лизинга».

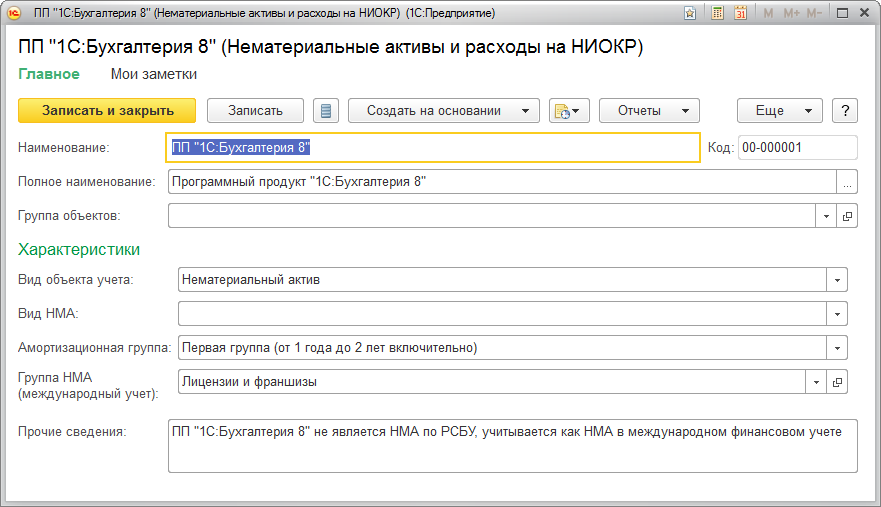

Учет нематериальных активов и расходов на НИОКР

Нематериальными активами (НМА) называются права организации, отличительная черта которых это отсутствие вещественно-натуральной формы.

Перечень нематериальных активов находится в элементах списка «НМА и расходы на НИОКР» с видом объекта учета «Нематериальные активы». Для объектов учета в разделе элементов списка задаются основные параметры нематериальных активов.

Отражается полный жизненный цикл объектов нематериальных активов:

- покупка или создание;

- эксплуатация;

- списание полное или частичное;

- продажа или выбытие.

При создании нематериальных активов могут учитываться итоги научно-исследовательских и опытно-конструкторских работ как объектов НМА.

Общая схема документооборота, отражающая движение нематериальных активов с момента ввода в эксплуатацию до выбытия, представлена ниже:

В качестве расходов на научно-исследовательскую и опытно-конструкторскую деятельность (НИОКР) признаются расходы, которые относятся:

- к созданию новой продукции или усовершенствованию уже производимой (товары, работы, услуги);

- к созданию новых технологий или усовершенствованию уже сущестующих, методов организации производства и управления.

Проекты НИОКР добавляются в список «НМА и расходы на НИОКР» отдельными позициями, для которых в «Виде объекта» выбирается значение «Расходы на НИОКР».

Расходы на НИОКР в оперативном учете не признаются в качестве затрата, а учитываются на регистрах регламентированного учета с признанием суммы оценки на конец отчетного периода.

Анализ состава расходов можно производить на счете 08.08 «Выполнение научно-исследовательских и опытно-конструкторских работ».

С учетом результатов НИОКР можно оформить новые нематериальные активы.

Налог на добавленную стоимость (НДС)

Прикладное решение 1С Комплексная автоматизация ориентировано на компании, которые осуществляют облагаемую (по ставкам 18%, 10%, 0%) и не облагаемую НДС деятельность, поэтому учет по видам налогообложение НДС ведется раздельно.

Обеспечивается поддержка ставок НДС, применяемых на территории Крыма.

Учетная политика предприятия определяет налоговый период вычета «входящего» НДС для товарно-материальных ценностей. Предлагаются следующие варианты:

- когда вычет происходит в налоговый период возникновения «входящего» НДС;

- когда вычет применяется в налоговый период, в котором было определено назначение для использования поступивших материальных ценностей.

Учет НДС подразумевает отражение фактов хозяйственной деятельности, которые фиксируются на основании:

- счетов-фактур, которые предоставлены контрагентами;

- счетов-фактур, которые сформированы предприятием;

- бухгалтерских справок-расчетов.

Благодаря прикладному решению обеспечивается порядок и правильность заполнения и выставления счетов-фактур, корректировочных счетов-фактур, правильность ведения журналов учета счетов-фактур, книг покупок и продаж, точность формирования декларации по НДС.

Сверка данных учета НДС с контрагентами происходит отражается в отчете под названием «Реестр счетов-фактур выданных». Его можно отправлять покупателю по электронной почте или через поставщика. Работа с операциями по сверке данных учета НДС с контрагентами осуществляется в рабочем месте под названием «Сверка данных учета НДС».

Раздельный учет НДС уместен в ряде случаях, например:

- Для предприятий, которые являются одновременно как облагаемыми, так и не облагаемыми НДС. Размер «входящего» НДС фиксируется в зависимости от назначения использования материальных ценностей. Для этого пользователь может вручную внести тип применяемого налогообложения НДС в течение всего срока, пока актив находится в пределах организации. Проводки для документов, которые изменяют назначение применения номенклатурных затрат, автоматически формируются в налоговом периоде, в котором и было отмечено такое изменение.

- Для учета НДС при формировании экспортных продаж со ставкой НДС 0%. Подтверждение продаж со ставкой НДС 0% отмечается в соответствующем рабочем месте «Подтверждение ставки НДС 0%». В «Книге продаж» записи формируются после того, как результат подтверждения будет зарегистрирован.

- Для раздельного учета НДС по расходам. В случае распределения расходов на «Направления деятельности» и «Производственные затраты» в группе «Раздельный учет НДС по расходам» возможно два варианта расформирования:

- НДС является видом налогообложения, указанного в документации по закупке;

- НДС распределяется по всем текущим видам налогообложения пропорционально сумме выручки.

- Если не облагаемые НДС расходы до реализации не превышают 5% от общей суммы расходов, то у налогоплательщика может не быть распределения НДС. Возможность применения данного правила прописывается в учетной политике организации. Использование «Правила 5%» для определенного квартального отчетного периода отражается при распределении НДС. Правомерность применения этого «правила» в отчетном периоде оценивается по результатам расчета себестоимости.

Организации может потребоваться проводить учетные действия по операциям в качестве налогового агента по НДС. Это можно осуществить в некоторых случаях:

- при аренде;

- при реализации имущества;

- для не резидентов.

При наличии оплаты поставщику может быть оформлен счета-фактура налогового агента и произведена оплата налога. НДС в этом случае учитывается к вычету по ходу оформления поступлений.

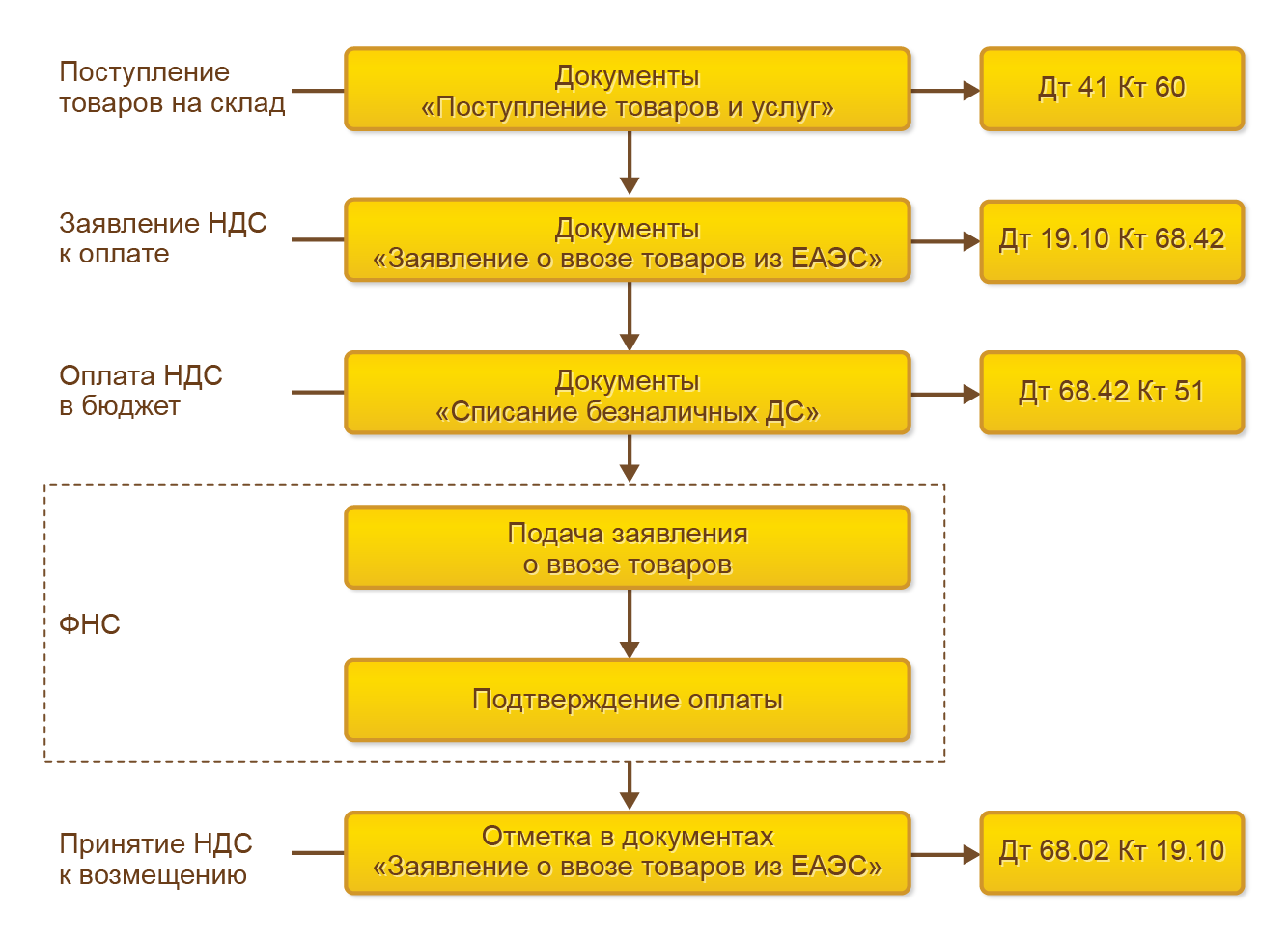

Кроме этого можно учитывать НДС при поступлении импорта из стран ЕАЭС.

Регламент оформления импорта товаров из стран ЕАЭС представлен на схеме:

Форма документов «Заявление о ввозе товаров из ЕАЭС» позволяет выгружать и распечатывать следующие отчетности для налоговой службы:

- заявление о ввозе товаров и уплате косвенных налогов;

- статистическая форма учета перемещения товаров при взаимной торговле РФ с другими странами, входящими в Таможенный союз.

Обработка документов «Заявление о ввозе товаров из ЕАЭС» завершается после подтверждения налоговых органов об оплате НДС.

Прочие налоги и сборы

Прикладное решение предоставляет возможность вести «Учет расчетов по налогу на прибыль». Возможно одновременно вести бухгалтерский и налоговый учеты при соблюдении ряда условий:

- бухгалтерский и налоговый учеты должны вестись не зависимо друг от друга;

- данных бухгалтерского и налогового учета должны быть сопоставимы;

- суммовые и количественные данные должны быть равны, если нет объективных причин для расхождения.

В регистрах налогового учета отражаются учетные данные. Результат, полученный при расчете налога на прибыль, подтверждается справками-расчетами. Он используется во время заполнения декларации по налогу на прибыль. Отложенный налог на прибыль может быть выделен в бухгалтерском учете и отражен в соответствующих счетах.

Для имущественных налогов имеется свой расчет:

- налог на имущество – налогом облагается движимое и недвижимое имущество предприятий РФ, которое находится на балансе как объект основных средств;

- транспортный налог – распространяется на все транспортные средства и определен Налоговым кодексом Российской Федерации;

- земельный налог – налог на землю, который оплачивается в местный бюджет по месту нахождения объекта.

Для всех указанных налогов можно выбрать порядок уплаты авансовых платежей. Имущественные налоги рассчитываются отдельно при закрытии месяца. Результат расчета этих налогов отражается в справках-расчетах и учитывается при формировании налоговых деклараций и авансов по налогам.

В соответствии с законодательством РФ, единый налог на вмененный доход (ЕНВД) применяется наряду с общим режимом налогообложения и УСН. Для его исчисления в рамках информационной системы предприятие должно отразить эту возможность в учетной политике.

Для учета торгового сбора в отношении счетов предназначен предопределенный счет «Торговый сбор» и субконто «Виды платежей в бюджет».

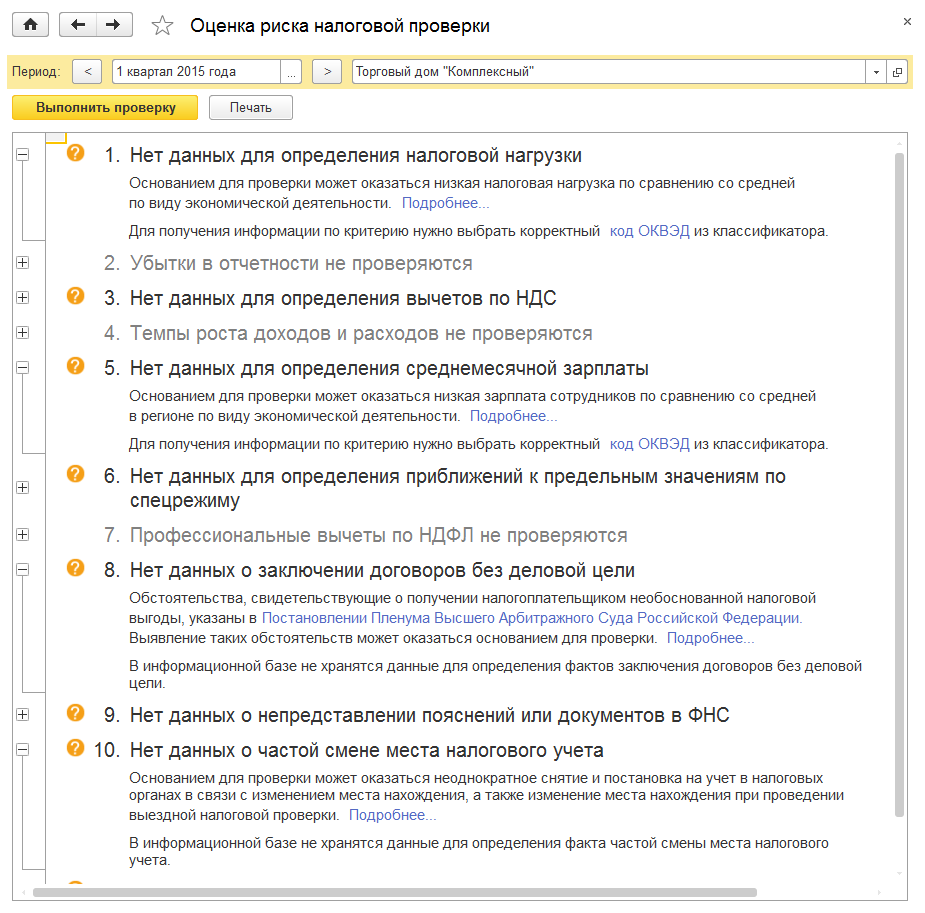

Самостоятельная проверка данных учета на соответствие 12 критериям из «Концепции системы планирования выездных налоговых проверок» осуществляется с помощью отчета «Оценка риска налоговой проверки».

Его можно сформировать с начала года на конец любого квартала.

Стандартные отчеты и регламентированная отчетность

Корректность отражения хозяйственных операций можно проверить стандартными отчетами регламентированного учета. К ним относятся:

- главная книга;

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты между субконто;

- анализ счета;

- обороты счета;

- карточка счета;

- анализ субконто;

- карточка субконто;

- отчет по проводкам;

- сводные проводки.

Бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчета о перемещении денежных средств;

- пояснения о финансовых результатах к бухгалтерскому балансу и отчету;

- отчета о финансовых результатах;

- отчета о целевом использовании средств;

- отчета об изменениях капитала.

Для анализа информации в регламентированных отчетах предусмотрена расшифровка показателей до первичных документов.

Для подразделений организации, выделенных на самостоятельный баланс, можно формировать отдельную бухгалтерскую отчетность. Отчетность организации, имеющей филиалы, включает показатели деятельности всех отделений, в том числе отнесенных на отдельные балансы.

Инструмент «1С-Отчетность» позволяет отправлять электронную отчетность в контролирующие органы (Росстат, ФНС, ПФР, ФСС). Также он позволяет осуществлять:

- неформализованную переписку с Росстатом, ФНС, пенсионным фондом РФ;

- сверку с данными налоговой;

- сверку с данными с пенсионного фонда РФ;

- отправку реестров больничных листов в ФСС;

- получать требования и уведомления;

- отправлять электронную доументацию в ответ на требования ФНС;

- формировать пакеты с отчетностью для банков и пр;

- осуществлять ретроконверсию.

При отправке отчетности можно проверить результаты выгрузки на наличие ошибок.

В ответ на требования контролирующих органов пользователь может предоставлять сканированные документы. Каждый сканированный документ должен содержать реквизиты (дату, номер, сумму, список участников сделки) и графические файлы отсканированных изображений.

Источник: www.ka4you.ru