Минфин РФ: Письмо № 03-04-05/63167 от 06.08.2021 Федеральные законы, региональные законы, нормативно-правовые документы различных органов власти, судебная практика

Вернуть часть расходов на стройматериалы — реально или нет

Многие, покупая жилье, делают ремонт самостоятельно, не обращаясь к сторонним подрядчикам и не нанимая строительные бригады. Разберемся, можно ли в этом случае как-то компенсировать часть расходов с помощью налогового вычета.

Самостоятельного, отдельного вычета за стройматериалы не существует. Но!

Если вы приобрели квартиру в новостройке без отделки (и это прописано в документах), вы можете учесть расходы на стройматериалы и включить их в налоговый вычет.

Если вы приобрели жилой дом на этапе незавершенного строительства и достроили его или купили участок под ИЖС и сами построили жилой дом, то вы тоже можете учесть эти расходы и включить их в вычет.

В имущественный налоговый вычет можно включить отделочные работы – штукатурные, облицовочные, плотничные, столярные и т.д. Затраты на перепланировку и реконструкцию квартиры или дома включить в налоговый вычет нельзя.

Таким образом, делаем вывод — вернуть налог можно за стройматериалы, которые были использованы для строительства и отделки. А стройматериалы, используемые, например, для перепланировки жилья, нельзя будет учитывать, так как это считается не отделочными работами, а улучшением жилья.

- 2 000 000₽ — это лимит основного налогового вычета

То есть к возврату максимально можно получить 260 000 руб.

Но помимо основного вычета есть еще вычет по процентам ипотеки.

- 3 000 000₽ — лимит вычета по уплаченным процентам ипотеки

К возврату максимально можно получить 390 000 руб.

Игорь купил квартиру в новостройке без отделки за 1.5 млн руб. Он закупил отделочные материалы и сделал сам ремонт, потратив 500 000 руб. Игорь может учесть расходы на стройматериалы и оформить вычет на 2 млн руб. (1 500 000 + 500 000) и получить 260 тыс. к возврату.

Если жилье куплено в браке, то является совместно нажитым имуществом (если иного не прописано в брачном договоре),и оба супруга имеют право на вычет.

Супруги Виктор и Надежда купили жилой дом на этапе незавершенного строительства в ипотеку за 3 млн руб. И еще потратил 1 млн на стройматериалы. Общие расходы семьи составили 4 млн руб. И Виктор, и Надежда могут оформить вычет и получить по 260 тысяч рублей.

Но не забывайте — чтобы получить налоговый возврат, вы должны:

- Быть резидентом РФ (проживать в России более полугода)

- Иметь доходы, с которых 13% удерживается в качестве НДФЛ (кроме дивидендов)

С 2021 года такими доходами могут быть: доходы по трудовым договорам, договорам ГПХ , оплата за оказание услуг. А также сдача имущества в аренду, продажа или получение в дар имущества (кроме ценных бумаг) или страховые выплаты по пенсионному обеспечению.

Игорь купил квартиру в новостройке без отделки за 1.5 млн руб. Он закупил отделочные материалы и сделал сам ремонт, потратив 500 000 руб. Игорь может учесть расходы на стройматериалы и оформить вычет на 2 млн руб. (1 500 000 + 500 000) и получить 260 тыс. к возврату. Если жилье куплено в браке, то является совместно нажитым имуществом (если иного не прописано в брачном договоре),и оба супруга имеют право на вычет . Пример: Супруги Виктор и Надежда купили жилой дом на этапе незавершенного строительства в ипотеку за 3 млн руб. И еще потратил 1 млн на стройматериалы. Общие расходы семьи составили 4 млн руб.

Министерство финансов Российской Федерации: Письмо № 03-04-05/63167 от 06.08.2021

Вопрос: Об учете в составе имущественного вычета по НДФЛ расходов на работы, связанные с отделкой квартиры, приобретенной по договору участия в долевом строительстве без отделки.

Ответ: Департамент налоговой политики рассмотрел обращение от 07.06.2021 и сообщает, что в соответствии с Регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняем следующее.

Подпунктом 3 пункта 1 статьи 220 Кодекса предусмотрено, что при определении размера налоговых баз в соответствии с пунктами 3 и 6 статьи 210 Кодекса налогоплательщик имеет право на получение имущественного налогового вычета в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

В соответствии с подпунктом 4 пункта 3 статьи 220 Кодекса в фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

расходы на приобретение отделочных материалов;

расходы на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

При этом в соответствии с подпунктом 5 пункта 3 статьи 220 Кодекса принятие к вычету расходов на достройку и отделку приобретенного жилого дома или доли (долей) в них либо отделку приобретенной квартиры, комнаты или доли (долей) в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них.

Подпунктом 7 пункта 3 статьи 220 Кодекса определено, что имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет, платежных документов, оформленных в установленном порядке и подтверждающих произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Таким образом, налогоплательщик вправе учесть в составе имущественного налогового вычета расходы на работы, связанные с отделкой квартиры, приобретенной по договору участия в долевом строительстве без отделки, при их документальном подтверждении.

Вычет на ремонт и отделку квартиры можно получить вместе с выплатой на покупку недвижимости в новостройке . Налоговый вычет при ремонте квартиры во вторичке не предусмотрен. Бывают ситуации, когда за этой оплатой можно прийти в другой налоговый период. Пример: Купили квартиру без отделки в 2020 году. В 2021 году получили имущественный вычет на покупку жилья и сделали ремонт. В 2022 году получили выплату за отделку . Рейтинг ремонтных компаний.

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно начиная с даты государственной регистрации права собственности и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2022 году вы можете подать заявление на вычет за 2021, 2020 и 2019 годы (если недвижимость была приобретена до 2019 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем (выписка из ЕГРН) — при приобретении жилого дома или доли (долей) в нем;

- копия договора о строительстве жилого дома или доли (долей) в нем — при привлечении для строительства жилого дома или доли (долей) в нем сторонних лиц;

- копия договора о приобретении квартиры, комнаты или доли (долей) в них (выписка из ЕГРН) —при приобретении квартиры, комнаты или доли (долей) в них в собственность;

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятии его участником долевого строительства, подписанный сторонами при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме;

- копия договора о приобретении земельного участка или доли (долей) в нем (выписка из ЕГРН) — при приобретении земельного участка или доли (долей) в нем, предоставленного для индивидуального жилищного строительства, и земельного участка, на котором расположены приобретаемые жилой дом или доля (доли) в нем;

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- заявление супругов о распределении понесенных ими расходов — при строительстве или приобретении на территории Российской Федерации в период брака в совместную собственность одного или нескольких объектов имущества , в том числе с использованием кредитных средств. Размеры расходов супругов определяются исходя из фактически произведенных расходов. Обратите внимание, вычет на погашение процентов по кредиту можно получить в отношении только одного объекта;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

Не позднее 30 календарных дней налоговая служба должна подтвердить ваше право на получение вычета и направить вам и вашему работодателю соответствующее уведомление. Затем вы должны будете представить работодателю составленное в произвольной форме заявление о предоставлении налогового вычета.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

Часть налогов можно вернуть. За покупку квартиры в кредит положено два имущественных вычета : от стоимости покупки жилья и от ипотечной ставки, выплаченной банку. Расскажу, сколько можно вернуть и как получить налоговый вычет при покупке квартиры . Что такое налоговый имущественный вычет . … Имущественный вычет при покупке квартиры . Его можно получить в следующих случаях: при покупке или строительстве жилой недвижимости — квартиры , частного дома, комнаты или их доли (ст. 16 ЖК РФ); П. 3 ст. 220 НК РФ. … Такие же расходы можно включить, если вы берете квартиру в новостройке без отделки . Главное условие — это прямо должно быть указано в договоре приобретения (подп.

Получение имущественного вычета при покупке жилья в 2021 году в разных ситуациях

Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке. Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав. Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

Как определить момент, когда уже можно обращаться за вычетом по новостройке

Чтобы истребовать оба вида имущественных вычетов при приобретении квартиры – «стандартный» и на сумму ипотечных процентов (если покупка была с использование заемных средств) – нужно выполнить одно обязательное условие:

ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА)

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Иногда застройщики, преследуя свои цели, оформляют т. н. предварительный акт приема-передачи. Обращаем внимание, что предварительный акт без фактической приемки-передачи квартиры – это не совсем тот документ, который нужен. Например, по нему потом сложно предъявить новые претензии застройщику, когда «полная передача» объекта все-таки состоится. И по «предварительному» акту застройщика нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

Если при приемке жилья у вас возникли претензии к застройщику, сразу вписывайте их в акт – до того, как подпишете документ со своей стороны. Допустимо делать это от руки. На право на вычет такие пометки не влияют, т. к. акт будет подписан.

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

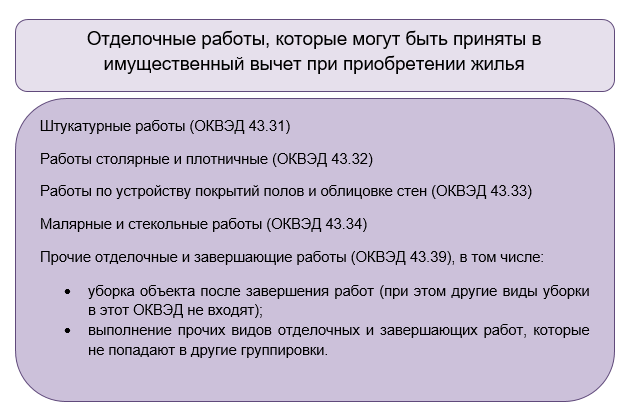

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014. Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Вычет на отделочные работы – это не отдельный вычет. Доступен он только в случае, если положен имущественный вычет на покупку жилья, и ограничен тем же лимитом в 2 миллиона рублей.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

О том, что должно входить в пакет, подаваемый на вычет при сделке с уступкой права по договору участия в долевом строительстве (далее – ДДУ), рассказал Минфин в письме от 29.08.2017 № 03-04-05-43347. По сути, специалисты Минфина разъяснили еще раз письмо ФНС от 22.11.2012 № ЕД-4-3/19630, содержащее указания для инспекторов, проверяющих обоснованность вычета. Поскольку с тех пор новых разъяснений не появлялось, ориентироваться рекомендуем на эти документы.

Для получения вычета Дольщик 2 должен подать в ИФНС не только свой договор уступки по ДДУ, но и документы, подтверждающие право Дольщика 1 распоряжаться долей. То есть, как минимум договор ДДУ между застройщиком и Дольщиком 1. Налоговики могут запросить и другие документы. Например, подтверждение от застройщика, что он не имеет претензий к Дольщику 1 по переуступке.

2. На приобретателя доли распространяются все прочие принципы имущественного вычета: получить его можно только один раз, расходы (вкл. факт передачи денег продавцу) должны быть задокументированы.

Право на вычет у Дольщика 2 образуется в тот же момент, что и у всех прочих дольщиков – при получении акта приемки-передачи. Ни договор ДДУ, ни договор переуступки по ДДУ без акта передачи от застройщика не позволяют сразу заявить вычет.

Вычет при покупке жилья несовершеннолетнему ребенку

Часто квартира или дом приобретены в собственность сразу всех членов семьи, включая несовершеннолетних детей. Спешим порадовать родителей: при получении имущественного вычета в такой ситуации можно использовать детские доли для увеличения размера вычета родителей.

По мнению специалистов Минфина (письмо от 12.11.2020 № 03-04-05/98746), оплату родителями детских долей в купленной квартире (доме), а так же земельном участке под ИЖС, можно учесть при заявлении вычета родителями, если:

- родители имеют право на имущественный вычет в связи с покупкой жилья (не получали его ранее);

- родители сами несли расходы на покупку доли несовершеннолетнего ребенка в объекте недвижимости (не за счет материнского капитала, не за счет субсидий и т. п.);

- размер вычета, получившийся в результате учета детских долей, не превышает максимальную сумму в 2 млн руб.

Как распределить вычеты по долям детей между родителями, нужно решить самим родителям. Чтобы инспекторам ФНС все было понятно, каждый пакет документов на вычет следует дополнить заявлением, подписанным обоими родителями, в котором будут раскрыты детали того, как решено поступить с вычетами на доли детей. Дополнительно надо приложить свидетельства о рождении детей, по чьим долям распределен вычет.

Познакомиться с образцом такого заявления и справки 3-НДФЛ при возврате налога после покупки квартиры можно в нашей статье “3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год“.

Разберем ситуацию с вычетами по детским долям на примерах.

В семье Петровых двое несовершеннолетних детей. В 2020 году они купили квартиру стоимостью 6 млн руб. в долевую собственность (по ¼ квартиры каждому члену семьи). По общему порядку каждый из родителей в 2021 году может получить вычет только на свою долю по 1,5 млн руб. В 2021 году Петровы узнали, что могут использовать стоимость долей детей для увеличения суммы вычета. Супруги договорились о том, что отец использует право на вычет по доле старшего ребенка, а мать – младшего.

В налоговую каждый из супругов подал заявление о распределении вычета по детским долям и документы о рождении детей. Так каждый из супругов сможет получить вычет в 2 000 000 рублей.

Обратите внимание: использование родителями имущественного вычета ребенка никак не влияет на право самого ребенка во взрослом возрасте воспользоваться своим правом на такой же вычет.

В 2018 году семья Сидоровых прибрела квартиру в долевую собственность на троих. Сидорову А.А. было 15 лет. В 2018-2020 годах родители Сидоровы увеличивали свои налоговые вычеты за счет доли несовершеннолетнего сына. Если Смирнов А.А. в 2021 году и далее, когда ему уже исполнится 18 лет, приобретет себе отдельную квартиру, ему будет положен имущественный вычет в 2 000 000 рублей в полном объеме.

В заключение коснемся еще нескольких нюансов, связанных с возможностью увеличить вычет родителя на стоимость доли ребенка:

- Если родитель, который не воспользовался вычетом при покупке жилья на себя, купил квартиру только для ребенка или детей (сам – не собственник покупки), он все равно может оформить вычет на себя до совершеннолетия ребенка – по тем же правилам, что и вычет по детской доле.

- Если доли в приобретенном жилье принадлежат и другим членам семьи (например, среди собственников еще дедушка или бабушка), это не отменяет права родителей воспользоваться вычетом по доле ребенка.

- Вычет можно дозаявить. Например, если родитель оформил вычет менее чем на 2 млн руб., не зная о том, что можно использовать для увеличения долю ребенка. Узнав о такой возможности (например, из нашей статьи), можно просить у налоговой допвычет за долю ребенка. Разумеется, заново собрав и подав документы с заявлением об использовании доли ребенка и документами о рождении.

Всё сказанное про вычеты для родителей в 2021 году справедливо и для официально назначенных опекунов, и для попечителей.

Налоговый вычет на отделку квартиры в новостройке . На кого можно получить вычет по этим расходам? За какие именно приобретенные строительные материалы могу получить вычет 13%, и могу ли его получить за оплаченную работу строителей. … Начали получать вычет на покупку квартиры без отделки . Могу ли я предъявить к вычету расходы на отделку данной квартиры позднее? Какой налоговый вычет на квартиру без . (в июне 2015 г), часть оплатила наличкой 1 300 000 руб., а часть в ипотеку 1 450 000 руб., В моем договоре написано В квартирах , передаваемых Участникам долевого строительства ОТДЕЛОЧНЫЕ РАБОТЫ НЕ ВЫПОЛНЯЮТСЯ.

Получение имущественного налогового вычета: что изменилось в 2021 году

Купив жилье, вы можете получить налоговый вычет и вернуть подоходный налог. Но сейчас для этого нужно собрать необходимый комплект подтверждающих документов и заполнить декларацию 3-НДФЛ. ФНС обещает, что уже в 2021 году процесс возврата НДФЛ станет намного проще — без лишних бумаг и суеты.

Право на налоговый вычет появляется в том случае, когда вы осуществили определенные операции с имуществом (ст. 220 НК РФ). Это может быть:

- покупка жилья — дома, квартиры, комнаты и т п.;

- продажа имущества;

- строительство жилья или приобретение земельного участка для этих целей.

Для получения налогового вычета потребуется либо свидетельство о регистрации и договор купли-продажи, либо акт приема-передачи и договор долевого участия.

В данной статье рассмотрим ситуацию с приобретением квартиры.

Кто может получить имущественный налоговый вычет

Во-первых, на льготу могут рассчитывать только граждане РФ, которые приобрели квартиру на территории России. Важно, чтобы за жилье были заплачены свои деньги или оформлена ипотека.

Во-вторых, вычет предоставляется тем налогоплательщикам, которые имеют налогооблагаемый доход по ставке 13 %. Для этого нужно получать официальную зарплату и платить с нее НДФЛ.

Например, если ИП применяет упрощенную систему налогообложения, то получить налоговый вычет он не сможет, так как «упрощенцы» освобождены от уплаты НДФЛ. На том же основании этой льготы лишаются самозанятые (плательщики налога на профессиональный доход).

Однако и ИП на УСН, и самозанятые могут получать дополнительные доходы, облагаемые НДФЛ. Например, они могут зарабатывать деньги на собственной деятельности и параллельно трудиться официально в компании. В этом случае у них появится право на получение имущественного налогового вычета в том налоговом периоде, в котором были получены доходы, облагаемые по ставке 13 %.

Если налогоплательщик купил квартиру в 2019 году, а свидетельство о регистрации получил в 2020-м, то начиная с 2020 года он имеет право на вычет. Поэтому, как только вы п олучили документы, подтверждающие ваши права на недвижимость, начинайте собирать необходимые бумаги для получения имущественного налогового вычета.

Какие документы нужны для получения вычета

Этот комплект включает:

- паспорт;

- справку о доходах по форме 2-НДФЛ, в которой указаны доходы и уплаченные налоги за соответствующий год;

- декларация 3-НДФЛ, из которой видно, что приобретено имущество, уплачены налоги и что полагается определенная сумма имущественного налогового вычета.

На квартиру потребуются:

- договор о приобретении квартиры;

- акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру.

Если квартира куплена через договор долевого участия:

- договор долевого участия в строительстве либо договор уступки права требования;

- акт приема-передачи либо другой документ, подтверждающий передачу объекта от застройщика участнику;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца).

Если квартира куплена на вторичном рынке:

- договор о приобретении квартиры (например, договор купли-продажи);

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на квартиру (например, свидетельство о государственной регистрации права).

Если куплен дом и земельный участок:

- договор приобретения земельного участка с жилым домом;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на жилой дом (например, свидетельство о государственной регистрации права);

- документы, подтверждающие право собственности на земельный участок (например, свидетельство о государственной регистрации права).

До 2014 года имущественный налоговый вычет оформлялся только на один объект недвижимости, а сейчас его можно получать с нескольких квартир. Ограничение по сумме осталось преждним — не более чем на 2 млн руб. Например, если квартира стоит 1,5 млн руб., то можно будет получить вычет еще на 500 000 руб. с последующей квартиры.

До 2014 года не было ограничений по процентам по ипотеке. Например, с переплаты 10 млн руб. можно было получить вычет на все 10 млн руб. Начиная с 2014 года, введено ограничение на вычет по ипотечным процентам, размером в 3 млн руб.

Налоговый вычет можно получить не только на недвижимость, но и на проценты по ипотеке.

Для этого нужны следующие документы:

- кредитный договор с приложениями и дополнительными соглашениями к нему;

- документы, подтверждающие уплату процентов по ипотеке (например, справка из банка).

Вычет оформляется на фактически уплаченные проценты. Например, если ипотечный договор оформлен на 10 лет 3 года назад, то налоговый вычет оформляется на сумму процентов, уплаченных за 3 года. На проценты, выплаченные в следующий год, налоговый вычет можно будет получить в следующем году.

Размер вычета и максимальные суммы расходов

Есть некоторые нюансы с оформлением вычета в зависимости от вида собственности.

- Единоличная собственность. При покупке квартиры можно вернуть имущественный налоговый вычет, но не более чем на 2 млн руб. Возврату подлежит 13 % от суммы расходов. Приобретая квартиру за 2 млн руб., вы можете вернуть 260 000 руб. уплаченных ранее налогов, а за 1 млн руб. — 130 000 руб. Если стоимость покупки будет дороже, сумма возврата не изменится.

- Общая долевая собственность. Например, при покупке ½ доли в квартире за 3 млн руб. можно оформить вычет не более, чем на 1,5 млн руб.

- Общая совместная собственность. До 2014 года супруги на двоих могли получить вычет не более чем на 2 млн руб. Поэтому выгоднее было оформить вычет только на одного из супругов, а другой в будущем смог получить еще один налоговый вычет.

С 2014 года ограничения 2 млн руб. устанавливаются не на объект недвижимости, а на человека. Например, если стоимость квартиры составляет 5 млн руб., то каждый из супругов может получить вычет на 2 млн. Если квартира стоит 3 млн руб., можно договориться о том, чтобы сделать вычет по 1,5 млн руб., и тогда у каждого остается по 500 000 руб., которые можно использовать на следующие объекты.

Как рассчитать размер вычета

Максимальная сумма вычета составляет: 2 000 000 x 13 % = 260 000 руб. Эту сумму можно применить к нескольким приобретаемым жилым объектам, если их общая стоимость менее 2 млн руб. (п. 3 ст. 220 НК РФ).

Если недвижимость приобретают супруги, то каждый из них имеет право на максимальную сумму вычета с 2 млн руб.

Если на покупку имущества был взят кредит, по процентам можно получить вычет не более 3 млн руб. Максимальная сумма вычета равна: 3 000 000 x 13 % = 390 000 руб.

Что учитывается как расходы при расчете вычета

Если вы приобретаете квартиру, то в расходы учитываются:

- сама покупка недвижимости;

- приобретение прав на квартиру в строящемся доме;

- траты на отделочные материалы;

- работы по отделке квартиры, разработка проектной и сметной документации.

Если вы покупаете дом или строите его, то в расходы включается:

- разработка проектной и сметной документации;

- приобретение стройматериалов, а также материалов для отделки;

- сама покупка дома, в том числе на стадии незаконченного строительства;

- работы по строительству и отделке дома;

- проведение электро-, водо- и газоснабжения и канализации.

Этапы получения имущественного налогового вычета

Пока процесс состоит из четырех этапов. Но скорее всего уже в 2021 году будет принят законопроект, который вносит изменения в Налоговый кодекс в части введения упрощенной процедуры получения налоговых вычетов по НДФЛ. Срок представления поправок — 24 февраля 2021 года.

Этап 1. Соберите копии всех необходимых документов

Копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о госрегистрации права на жилой дом или выписка из ЕГРП ;

- при приобретении квартиры — договор купли-продажи, акт о передаче налогоплательщику квартиры, свидетельство о госрегистрации права собственности или выписка из ЕГРП;

- при приобретении земельного участка под строительство или под готовое жилье — свидетельство о госрегистрации права собственности на земельный участок и свидетельство о госрегистрации права собственности на жилой дом;

- при погашении процентов по ипотеке — ипотечный договор, график погашения кредита и уплаты процентов за пользование заемными средствами.

До 2017 года для получения вычета было достаточно представить свидетельство о госрегистрации права. Но в 2017 году произошли изменения в подтверждении права на имущественный вычет при покупке недвижимости (Федеральный закон от 03.07.2016 № 360-ФЗ). Если вы приобрели недвижимость после 15 июля 2016 года, то право на имущественный вычет придется подтверждать выпиской из ЕГРП.

Копии платежных документов:

- подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств);

- свидетельствующие об уплате процентов по ипотечному договору (справка об уплаченных процентах за пользование кредитом).

Этап 2. Возьмите на работе справку 2-НДФЛ

Просто обратитесь в бухгалтерию — они подготовят.

Этап 3. Заполните декларацию 3-НДФЛ

Вам понадобятся данные из паспорта, 2-НДФЛ и других документов.

Учтите, что форма 3-НДФЛ ежегодно обновляется, но вы должны использовать именно ту, которая соответствует году, за который возвращается НДФЛ.

На своем сайте ФНС приводит пример заполнения налоговой декларации по форме 3-НДФЛ.

Если имущество покупалось в общую совместную собственность, нужно предоставить:

- копию свидетельства о браке;

- письменное заявление о договоренности супругов о распределении размера имущественного налогового вычета.

Обратите внимание: в составе новой формы 3-НДФЛ есть заявление о возврате суммы излишне уплаченного налога. Его тоже нужно заполнить, чтобы налоговая смогла перечислить вам сумму.

В заявлении укажите:

- наименование банка;

- реквизиты банковского счета, на которые нужно перечислить сумму (сумма в заявлении должна совпадать с суммой, указанной в декларации).

Этап 4. Передайте комплект документов в налоговую инспекцию

Пакет документов подается либо в налоговую по месту жительства лично, либо через личный кабинет на сайте ФНС. Специалисты проверяют документы в течение 3-х месяцев. В случае возникновения каких-либо вопросов с вами свяжутся и попросят оригиналы документов. Если все в порядке, то деньги поступят на ваш счет. В целом на процедуру получения имущественного налогового вычета уходит максимум 4 месяца.

Получение имущественного налогового вычета через работодателя

При обращении к работодателю имущественный налоговый вычет можно получить до окончания налогового периода. Подача декларации 3-НДФЛ в этом случае не требуется.

Уведомление из ИФНС — это основание не удерживать НДФЛ из зарплаты, выплачиваемой сотруднику в текущем налоговом периоде, и основной документ, подтверждающий право на вычет, поэтому при получении уведомления необходимо проверить, правильно ли указаны все ваши данные и реквизиты.

Юлия Рыбалко

Ведущий специалист по расчету заработной платы в юридической компании «Приоритет»

Обратите внимание

- Срок давности для получения имущественного налогового вычета не установлен. Например, вы можете получить налоговый вычет даже спустя 10 лет после покупки квартиры.

- Если вы оформляете вычет самостоятельно, то в налоговой, после окончания налогового периода, можно рассчитывать на единовременную полную сумму 13 % с ваших доходов, заработанных в течение года. Если же вычет оформляется через работодателя, то возврат НДФЛ произойдет до окончания налогового периода, если налоговая подтвердит право на вычет. Это позволит получать зарплату без удержания НДФЛ, начиная с месяца, в котором вы принесли уведомление из налоговой.

- Согласно п. 9 ст. 220 НК РФ, если в налоговом периоде имущественные налоговые вычеты не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования. В зависимости от заработка налогоплательщика возмещение НДФЛ может растянуться на несколько лет.

В 2021 году получить налоговый вычет будет можно без декларации

Уже весной 2021 года процесс получения вычета может быть автоматизирован, а значит упрощен. 26 января Госдума приняла в первом чтении законопроект о предоставлении вычетов по НДФЛ в режиме онлайн.

ФНС обещает, что для возврата НДФЛ достаточно будет просто заполнить электронное заявление, сформированное в личном кабинете на сайте ФНС. Мучиться с декларацией и справками не придется. А сведения о праве на вычет налоговики смогут получать без участия налогоплательщиков. Например, если покупка квартиры осуществляется с участием банка, то информация, необходимая для налогового вычета, поступит в налоговый орган от банка.

Закон упростит жизнь многим. Пандемия показала нам, как важно развивать цифровые технологии, делать доступ к госуслугам удаленным, чтобы воспользоваться ими человек мог в любой ситуации.

Вячеслав Володин

Председатель Государственной Думы

Ранее пресс-служба ФНС объяснила «Российской газете», что усовершенствованный порядок позволит сократить сроки получения вычетов — с 3-х до 1,5 месяцев.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Главная > Покупка квартиры > Налоговый вычет за квартиру > Вычет на ремонт и отделку квартиры в новостройке . Вещные права на квартиру . Право собственности. … Расходы на отделку квартиры включаются в общий лимит имущественного вычета при покупке жилья , который составляет 2 млн. рублей. Максимальная сумма, которую можно получить, — 260 тыс. рублей. Например, если жилье куплено в новостройке за 1,5 млн. рублей, к этой сумме можно прибавить еще 400 тыс. рублей, потраченных на ремонт. И тогда размер налогового вычета вместо 195 тыс. рублей увеличится до 247 тыс. рублей. Если сумма покупки больше 2 млн. рублей, вычет за ремонтные работы не полагается.

- https://vc.ru/u/722048-nalogiya/233137-vernut-chast-rashodov-na-stroymaterialy-realno-ili-net

- https://www.klerk.ru/doc/518370/

- https://www.mos.ru/otvet-dengi/kak-poluchit-nalogovyy-vychet-pri-pokupke-kvartiry/

- https://buhguru.com/ndfl/poluchenie-imushhestvennogo-vycheta-pri-pokupke-zhilya-2021.html

- https://kontur.ru/articles/1687