Как и зачем страховать ипотеку | Банк ДОМ.РФ

О чём молчат банки. Как сделать ипотечную страховку в 2 раза дешевле и стоит ли вообще её брать?

Школьный хулиган, забирая у младшеклассников конфеты, ставит их перед выбором: «или делишься, или я тебя поколочу». Младшеклассник выбирает то, что ему выгоднее — отдать конфеты. Банк тоже даёт заёмщикам выбор — или оформляешь страховку на ипотеку, или я подниму тебе процентную ставку. Большинство предпочитает купить себе скидку, оформив полис, и не спорить. Но вот вопрос — действительно ли наличие страховки выгоднее, чем высокая процентная ставка и можно ли сэкономить на оформлении полиса, воспользовавшись услугами «своей» страховой компании, а не банковской.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Напоминаем, что при оформлении жилищного кредита обязательной является только страховка на недвижимость. Страхование жизни, титла (рисков утраты), рисков потери работы — добровольные. Но банк имеет право повышать процентную ставку при отказе клиента от дополнительного страхования.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

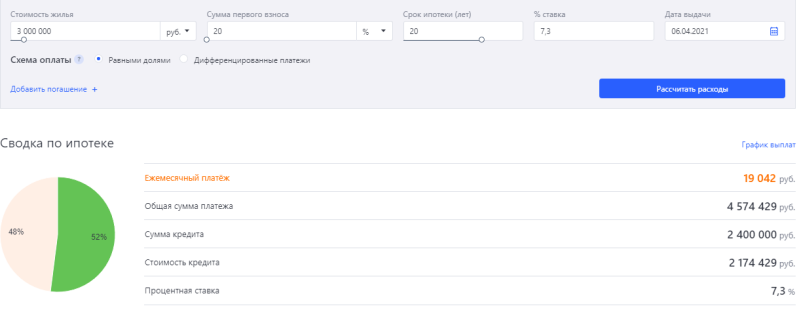

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием калькулятора «Выберу.ру», где можно задавать любые параметры.

Фото: vbr.ru

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

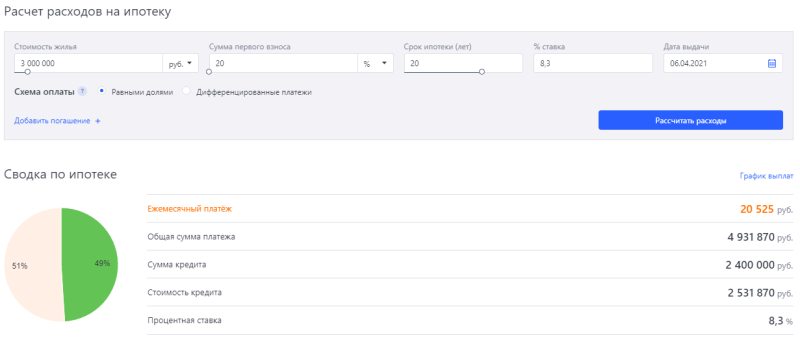

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Фото: vbr.ru

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

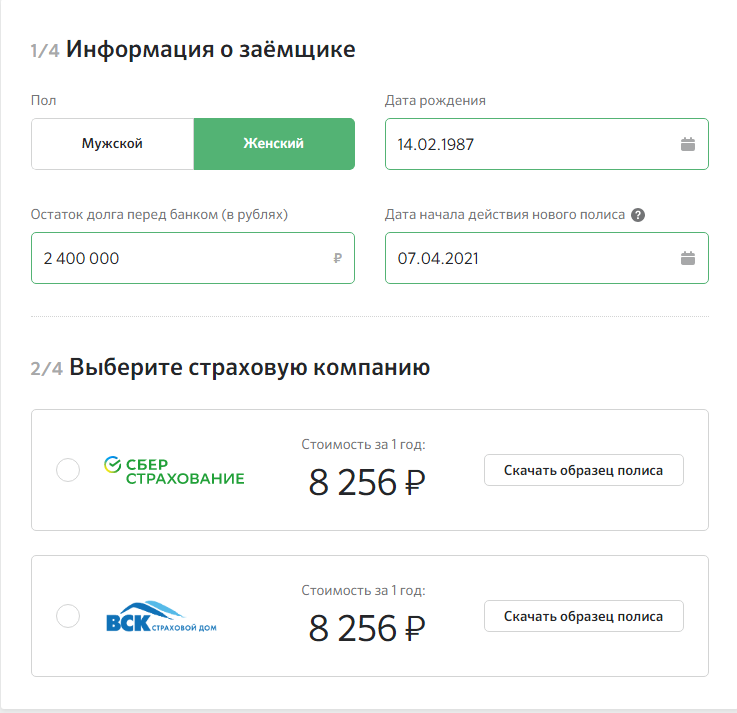

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Фото: domclick.ru

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Напоминим исходные данные:

- Стоимость недвижимости — 3 000 000 рублей.

- Первый взнос — 20% (600 000 рублей).

- Срок кредита — 8 лет.

- Процентная ставка — 7,3%.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

Материнский капитал для покупки квартиры можно использовать двумя способами.

- Использовать непосредственно как первый взнос.

- Использовать как частично досрочное погашение.

В первом случае схема выглядит так:

- Банк даёт на покупку квартиры 2 400 000 рублей. Эта сумма будет изначально отображена в кредитном договоре.

- Покупатель отдаёт продавцу наличными 117 000 рубле.

- Пенсионный фонд перечисляет продавцу 483 000 рублей.

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Вторая схема использования маткапитала:

- Банк даёт на покупку квартиры 2 883 000 рубля.

- Покупатель вносит наличными 117 000 рублей.

- 483 000 маткапитала поступают из ПФР в банк как частичнодосрочное погашение.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

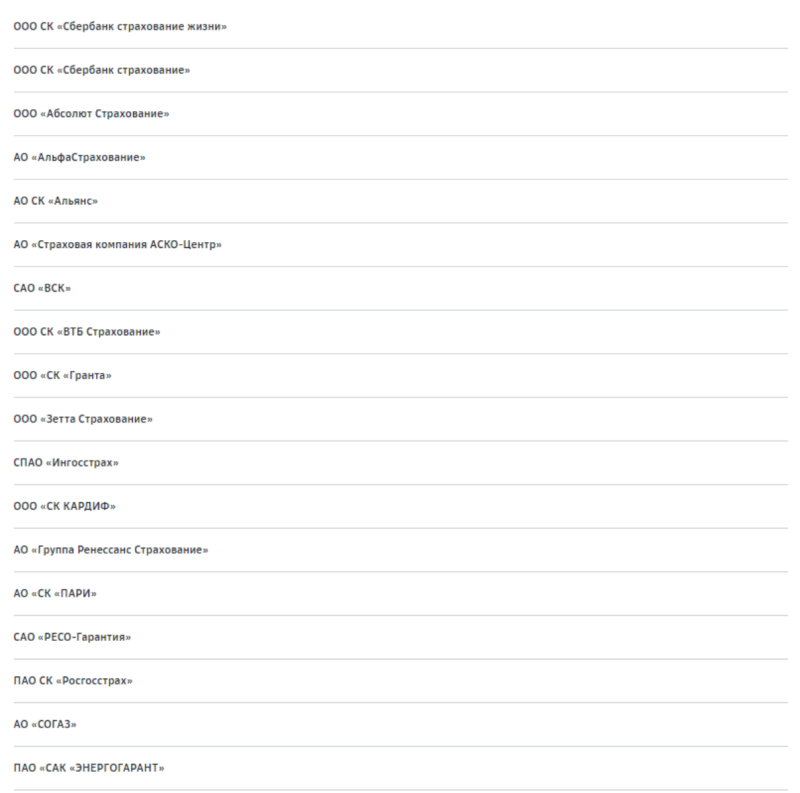

Не обязательно покупать полис в Сбербанке. На сайте банка есть перечень компаний, которые участвуют в страховании жизни и здоровья при оформлении кредитных продуктов.

Вот их перечень:

Фото: sberbank.ru

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

Практика показывает, что Сбербанк не навязываетсвои свои услуги, если клиент объявит о том, что покупает полис в другой страховой. Заёмщики других банков жаловались, что банк не оставил выбора — или страхуетесь у нашего партнёра или не оформляете ипотеку вообще. Подобные заявления неправомерны.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

Сколько стоит страхование квартиры и жизни. Стоимость страхования недвижимости зависит от суммы долга, потому что при наступлении страхового случая компания должна полностью закрыть ипотеку . Ориентировочно, полис будет стоить от 0,1 до 0,2% от суммы долга – при долге в 5000000 полис обойдется в 7500. Это – страховка на саму недвижимость, если хотите застраховать отделку и имущество – добавьте еще 0,1%. … Обязательно ли страховать ипотеку именно в аккредитованных банком компаниях? Да, иначе банк не подпишет/расторгнет договор и обязует вас выплатить всю стоимость. Обязательна ли страховка по ипотеке , если объектом выступает социальное жилье?

Как и зачем

страховать ипотеку

Виды страхования при ипотеке. Можно ли отказаться

от страховки при ипотеке? Плюсы и минусы страхования

ипотеки. Как вернуть страховую премию?

Как получить

выплату

по страховке?

Как и зачем страховать ипотеку

Многие клиенты банков до сих пор не знают, надо ли страховать ипотеку при оформлении? В этой статье мы подробно рассмотрим, когда ипотечное страхование обязательно и в каких случаях может понадобиться страховка.

Зачем вообще страховать ипотеку

Как правило, ипотека — это надолго. Двадцать, пятнадцать и даже пять лет — срок, за который многое может произойти. Безработица или неожиданные расходы могут привести к невозможности погашения кредита. Поэтому банк хочет обезопасить долгосрочную сделку и гарантировать возврат средств.

В случае ипотечного страхования между банком-кредитором и заемщиком заключается договоренность: если у заемщика возникает ситуация, при которой он по объективным причинам не может погашать проценты и основной долг по кредиту, то за него это сделает страховая компания. На практике такой договор чаще заключается на год с последующей ежегодной пролонгацией на весь срок кредита.

Какие виды страхования бывают при ипотеке

При этом первая страховка является обязательной, если иное не предусмотрено кредитным договором, а два других вида страхования — добровольными.

Обязательно ли страховать ипотеку

Из перечисленных выше видов страхования заемщик не может отказаться лишь от первого, если иное не предусмотрено кредитным договором. Страхование квартиры, находящейся в залоге у банка обязательно, если иное не предусмотрено кредитным договором. Такой порядок предусмотрен законом, чтобы в случае непредвиденной ситуации (пожара, затопления, стихийного бедствия, взрыва бытового газа, хулиганства, вандализма) заемщик не остался без дома, да еще и вдобавок с ипотечными обязательствами.

Как правило, такая страховка распространяется только на конструктивные элементы квартиры: пол, потолок и стены, а не на ремонт или внутреннюю отделку. Размер страховки будет зависеть от многих факторов, предусмотренных страховой компанией, например, года строительства и т.д.

Можно ли отказаться от ипотечной страховки

Страхование жизни и здоровья заемщика и титульное страхование являются добровольными, однако они могут повлиять на процентную ставку, предоставляемую банком, в зависимости от условий кредитования конкретного банка. Часто самые низкие ставки, рекламируемые кредитными организациями, действуют лишь при комплексном страховании. Если же клиент откажется в дальнейшем продлевать одну из дополнительных страховок, то банк имеет право увеличить процентную ставку по ипотеке, если это предусмотрено условиями кредитования конкретного банка и условиями заключенного кредитного договора.

Плюсы и минусы комплексного страхования

Страхование жизни дает возможность не только заемщику, но и его наследникам в случае болезни или смерти избежать платежей по кредиту. Однако стоимость такой страховки может зависеть от ряда параметров:

Во-вторых, от профессии заемщика: чем больше его работа связана с риском, тем опять же дороже страховка

Учитываться может даже хобби плательщика и его хронические заболевания. Впрочем, иногда можно встретить и фиксированную страховку, которая представляет собой определенный процент от суммы ипотеки.

Титульное страхование же может понадобиться, когда квартира покупается на вторичном рынке. Существуют случаи, при которых сделка купли-продажи недвижимости «с рук» признается недействительной, и покупатель больше не может считаться собственником квартиры. При возникновении страхового случая заемщик полностью освобождается от обязанности выплачивать кредит, а банк получает сумму рыночной стоимости квартиры. Заемщик также может рассчитывать на остаток от страховой выплаты, конечно, после того как из нее вычтут задолженность по взятому на ее покупку кредиту.

Сделка может быть признана недействительной, например, если бывший собственник квартиры был незаконно лишен своего статуса, были нарушены права несовершеннолетних детей или же кто-то из наследников не получил свою долю в собственности квартиры, а родственник решил ее продать без его ведома. Также бывают случаи мошенничества при оформлении сделки. Все эти ситуации рассматриваются в суде, но вы уже не будете иметь к этому никакого отношения.

Подобная страховка оформляется крайне редко, однако возможность ее приобретения стоит серьезно рассмотреть, если нынешний собственник квартиры владеет ей меньше 3 лет (срок исковой давности).

Эксперты советуют не отказываться от добровольного страхования, поскольку это минимизирует риски по сделке. Разница между суммой страховых взносов, распределенной по всему сроку ипотеки, и взносами по повышенной процентной ставке может оказаться небольшой, а на практике сыграть решающую роль.

Как оформить ипотечное страхование

После заполнения заявления страховая компания или банк попросят предоставить необходимые документы. Далее страховая проведет ряд мероприятий, в том числе анализ недвижимости, после чего будет установлен размер платежа. Сумма будет зависеть от различных обстоятельств, все индивидуально.

Как вернуть страховую премию при досрочном погашении ипотеки

С сентября 2020 года действует новый закон, по которому при досрочном погашении кредита можно вернуть часть денег за страховку. Нововведение касается договоров страхования, заключенных с 1 сентября 2020 года. Если договор заключен раньше, то будет действовать старый порядок.

Если при получении кредита было оформлено добровольное страхование, а страховой случай не наступил, чтобы получить оказавшуюся лишней страховую премию, необходимо:

Погасить ипотеку, забрать закладную (при наличии) с отметками банка об исполнении обязательств в полном объеме и получить справку об отсутствии задолженности по кредиту (при необходимости)

Написать заявление в страховую компанию или банк (смотря, где была оформлена страховка) с заявлением о возврате

Для старых полисов страхования условия возврата другие. Страховая не всегда обязана возвращать деньги за страховку, если заемщик досрочно выплатил кредит. Все будет зависеть от условий заключенного договора страхования:

Если сумма страховой премии не привязана к сумме основного долга по кредиту, а срок страхования — к сроку его выплаты, то при досрочном погашении деньги вернуть не получится. Выплата ипотеки в этом случае не прекращает и не отменяет действие договора страхования, поэтому забрать деньги нельзя.

Если сумма страховки привязана к сумме долга, то при досрочной выплате ипотеки действие страхового договора прекращается. В этом случае вы можете вернуть часть страховой премии за оставшийся срок.

Как получить выплату по страховке

Чтобы получить выплату при наступлении страхового случая, нужно обратиться в страховую компанию. Размер выплаты будет определяться в соответствии с условиями договора страхования. В нем подробно указывается, за что должен будет заплатить страховщик, а за что — нет. Поэтому подробно изучите договор страхования перед подписанием.

Например, в случае травмы, повлекшей нетрудоспособности заемщика, страховая может погасить долг или часть долга перед банком. Если размер страховой премии будет больше оставшегося долга перед банком, остаток получит заемщик. А вот если работник будет уволен по собственной вине или желанию, то это не будет являться страховым случаем и в выплате откажут.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Как и зачем страховать ипотеку . Виды страхования при ипотеке . Можно ли отказаться от страховки при ипотеке ? Плюсы и минусы страхования ипотеки . … Многие клиенты банков до сих пор не знают, надо ли страховать ипотеку при оформлении? В этой статье мы подробно рассмотрим, когда ипотечное страхование обязательно и в каких случаях может понадобиться страховка . Зачем вообще страховать ипотеку . … Титульное страхование же может понадобиться, когда квартира покупается на вторичном рынке. Существуют случаи, при которых сделка купли-продажи недвижимости «с рук» признается недействительной, и покупатель больше не может считаться собственником квартиры .

Что нужно знать о страховке ипотечного жилья

Наличие страхового полиса на недвижимость — одно из главных требований банков, которые выдают ипотеку. Такой полис дает гарантию банку соблюдения условий кредитования и возврата средств в случае утраты или порчи имущества (залога банка).

Рассказываем о нюансах и условиях страхования квартиры при получении жилищного кредита.

Обязательная страховка

Приобретение жилья на заемные средства — шаг ответственный и требует внимательности. «Для кредитной организации выдача такой суммы — тоже значительный риск. Поэтому для безопасности банков законом предусмотрено обязательное страхование ипотечной квартиры (ст. 31 Федерального закона от 16.07.1998 N 102-ФЗ). Благодаря этому кредитор получает гарантию выплаты денежных средств в случае наступления неблагоприятных обстоятельств для должника», — пояснила адвокат Ольга Сулим (председатель коллегии адвокатов «Сулим и партнеры»). Обязательное страхование защитит заемщика, если ипотечная квартира пострадает от пожара, затопления, стихийного бедствия, взрыва бытового газа или порчи в результате действий третьих лиц.

Это правило не действует при покупке квартиры по договору долевого участия. Когда квартира только начинает строиться, обязанности по ее страхованию не возникает, потому что пока страховать нечего, ведь квартиры еще нет, отметила юрист, эксперт по недвижимости Дарья Коровина.

«Когда дом будет построен, введен в эксплуатацию и выданы ключи, тогда у заемщика появится обязанность страховать ипотечную квартиру. Страхование происходит после сдачи объекта застройщиком. До этого объект ДДУ должен быть застрахован самим девелопером либо застройщик должен делать отчисления в фонд. Сам заемщик должен страховать жизнь и здоровье», — объяснила юрист.

Отказаться от страхования квартиры на вторичном рынке нельзя, уточнила Коровина. Она подчеркнула, что если заемщик не оформит страховой полис на готовое жилое помещение, то банк вправе потребовать досрочного расторжения договора.

Добровольные виды страхования

Остальные виды страхования, например страхование ответственности заемщика перед кредитором, добровольные (п. п. 2, 4 ст. 31 Закона N 102-ФЗ). «Часто используются страхование ответственности заемщика, титульное страхование и страхование жизни и здоровья заемщика. Но важно помнить, что банки не имеют права навязывать эти страховки клиентам, поскольку это противоречит п. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1«О защите прав потребителей», — подчеркнул партнер юридической компании Lion Lex Илья Сергунин.

Кредитные учреждения часто стимулируют заемщиков все-таки покупать такие страховые продукты, предлагая более выгодные условия кредитования, уточнил юрист. Он отметил, что такие виды страховок не пустышки и могут быть полезны заемщикам:

Страхование ответственности заемщика позволяет застраховать себя на случай невозможности выплаты кредита. «Страховой случай наступает при неисполнении заемщиком требования о досрочном погашении кредита, если он просрочил платеж, при условии недостаточной стоимости заложенного имущества. В таком случае банк получает от страховой компании выплату. (п. 4 ст. 31 Закона N 102-ФЗ)». Учтите, что страховая сумма по договору не может быть более 50% и менее 10% основной суммы долга», — подчеркнул Сергунин.

Титульное страхование минимизирует риск потери права собственности. «Широко используется на вторичном рынке недвижимости, где судебные споры по поводу прав на недвижимость очень часты. Даже полноценная проверка квартиры перед покупкой на юридическую чистоту сделки не может стопроцентно гарантировать отсутствие рисков. Титульное страхование позволяет заемщику не потерять деньги полностью или частично, если сделка будет оспорена в суде», — уточнил юрист.

Страхование жизни и здоровья — это страховка на случай смерти, полной, а также частичной нетрудоспособности заемщика. Банки часто навязывают именно эту страховку, но они не имеют права отказывать в заключении кредитного договора, если клиент не оформляет ее (ст. 7 Закона от 21.12.2013 N 353-ФЗ), отметил партнер компании Lion Lex. Он подчеркнул, что не стоит думать, что данная страховка не нужна.

«В случае смерти заемщика наследники вместе с активами получают еще и его долги. Не редкость, когда банки требуют возврата долгов с несовершеннолетних наследников заемщика, у которых нет денег. Именно в подобной ситуации страхование жизни помогает решить проблему. Такая страховка защищает интересы как заемщика, так и банка. Заемщика она защищает от непредвиденных жизненных обстоятельств, банк — от бизнес-рисков», — уточнил юрист.

От чего защищает обязательная страховка

Страхованию подлежит именно сама конструкция, под защитой находятся фундамент, стены, полы, крыша, окна и входная дверь, подчеркнула Ольга Сулим. «Например, соседи затопили ванную комнату. Квартира от этого происшествия не исчезла, внешне никак не пострадала и пригодна для жилья. Такие случаи не относятся к страховым при обязательном страховании», — уточнила адвокат. Она пояснила, что страховой договор ипотечной недвижимости защищает от следующих случаев:

- пожара;

- взрыва газа;

- падения самолета (маловероятно, но возможно);

- стихийных бедствий (наводнения, землетрясения);

- незаконных действий третьих лиц.

«В страховании квартиры заинтересован не только банк, но и сам заемщик. Во-первых, кредитные организации могут значительно снизить процентную ставку, а некоторые даже снижают сумму первого взноса по ипотеке. Во-вторых, клиент получает гарантии, которые смогут защитить и семью, и самого заемщика от непредвиденных ситуаций», — подчеркнула Сулим.

Процедура страхования жилья

Оформление страховок происходит по-разному. Часто банки предлагают заключить договор со страховой компанией-партнером, но заемщик вправе отказаться и выбрать любую интересующую его страховую фирму, подчеркнул Сергунин. «Банки часто сообщают, что если отказаться от страхования в конкретной компании и обратиться к другому страховщику, процентная ставка будет увеличена. Но это неправда. Если заемщик страхуется в аккредитованной при банке компании, процентная ставка остается прежней», — прокомментировала юрист по недвижимости Дарья Коровина.

Список аккредитованных компаний всегда есть на сайте банка. Как правило, услуги в страховой компании, аккредитованной при банке, на 20–30% дешевле, отметила Коровина. По ее словам, страхование квартиры делается уже после подтверждения банком выдачи ипотечного кредита под конкретную квартиру. Делать страховку до одобрения квартиры банком не рекомендуется: если сделка не состоится, а страховку вы уже оплатили, придется потратить время, чтобы вернуть оставшиеся деньги из страховой компании», — уточнила юрист. По ее словам, лучше идти по алгоритму:

- одобрили квартиру в ипотеку;

- обзвонили несколько аккредитованных при банке страховых компаний;

- отправили в них оценочный альбом;

- получили информацию о стоимости страхового полиса и условиях страхования.

«Оценочный альбом делает оценщик на основании выписки из ЕГРН или свидетельства о праве собственности, поэтажного плана, экспликации, фотографий квартиры. Страховой агент на основании оценочного альбома делает расчет стоимости полиса», — пояснил Сергунин

Сейчас полисы практически всех компаний можно сделать в электронном виде — оплатить по ссылке, получить на почту. Если делать страхование в аккредитованной компании, то для сделки нужно приложить страховой полис и подтверждение оплаты, подчеркнула Коровина. По ее словам, все чаще эти документы клиент отправляет менеджеру банка в электронном виде. Страхование недвижимости можно оформить за два-три часа, пояснила юрист.

Важно учитывать, что вы не просто соблюдаете формальность и поэтому покупаете страхование квартиры. «При наступлении страхового случая заемщик ожидает, что страховщик выплатит возмещение, поэтому я рекомендую выбирать крупные страховые компании», — отметила юрист.

Стоимость страховки квартиры

Стоимость страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки. «Но каждая квартира и все условия для человека индивидуальны, поэтому и стоимость страхования квартиры может отличаться. Для определения стоимости также учитываются регион, в котором находится квартира, площадь жилья, размер страховой защиты и срок действия полиса», — пояснил Баранов.

Чтобы узнать конкретную стоимость, лучше воспользоваться онлайн-калькуляторами или спросить напрямую у страхового агента.

Документы для страхования квартиры

Перечень необходимых документов зависит от требований страховой компании. Генеральный директор юридической компании «Достигация» Артем Баранов подчеркнул, в общем виде они выглядят так:

- паспорт;

- правоустанавливающие документы на квартиру;

- независимая оценка стоимости квартиры.

В зависимости от страховой организации пакет документов может немного отличаться, но выглядит он примерно так:

- паспорт;

- заявление на страхование квартиры, выдается непосредственно страховщиком;

- договор купли-продажи квартиры/договор аренды;

- выписка из ЕГРН на квартиру;

- независимая оценка квартиры;

- технический паспорт квартиры;

- выписка из домовой книги;

- документы, подтверждающие получение льготы.

Если хотите застраховать отделку квартиры, то в страховую организацию представляется описание имущества внутри квартиры, резюмировал Баранов.

Дешевле, чем в банке и страховой. Берем всю рутину по страхованию на себя. · Индивидуальная скидка. Аккредитованные компании. Удобно. Надежно. Выгодно. Быстро. Честные цены. Дешевле чем в банке · Финансовые услуги оказывает: ОАО "Росгосстрах", ПАО СК "Росгосстрах"

- https://www.vbr.ru/banki/novosti/2021/04/06/iv-dva-raza-desevle/

- https://domrfbank.ru/mortgage/articles/insurance/

- https://realty.rbc.ru/news/60f82d949a79477b3e941221