У каждой компании есть имущество, которое может включать в себя деньги, оборудование и прочие материальные и нематериальные ценности. Имущественная масса называется активами. Это источник доходов компании. Активы подразделяются на множество разновидностей. Для получения необходимого значения требуется провести расчеты.

Они обязательны при уплате вмененного налога. Однако вести учет активов важно не только для вычета налоговых отчислений. Данные показатели отображают состояние компании.

Какое имущество относится к внеоборотным активам в целях бухгалтерского баланса?

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Вопрос: Можно ли применить вычет по НДС, если имущество (в том числе оборудование, недвижимость) учтено на счете 08 «Вложения во внеоборотные активы» (п. 1 ст. 172 НК РФ)?

Урок 7. Основные средства, нематериальные активы и вложения во внеоборотные активы

Посмотреть ответ

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Функции внеоборотных активов

Внеоборотные активы необходимы для обеспечения деятельности и развития компании. Можно выделить следующие их функции:

- Обеспечение финансовой выгоды в перспективе.

- Гарантия бесперебойного производства товаров или исполнения услуг.

- Поддержание управленческих нужд.

- Возможность расчетов с кредиторами.

- Обеспечение транспортировки и изготовления товара.

- Улучшение качества продукции.

На основании динамики показателя менеджер может сделать вывод о развитии предприятия и его перспективах.

Занятие № 13. Основные средства. Внеоборотные активы

Преимущества и недостатки внеоборотных активов

Среди достоинств ВА можно отметить:

- относительная независимость от инфляции;

- обеспечение стабильной прибыли, что позволяет не зависеть;

- компенсация убытков, связанных с хранением и реализацией продукции;

- увеличение рынка сбыта за счет собственных ресурсов;

- повышение объемов производства.

Внеоборотные активы – это надежный резерв предприятия, позволяющий ему устоять в самые сложные времена. Но у них есть и недостатки:

- быстрая утрата прежней стоимости при любом простое;

- сложности в управлении;

- пониженная ликвидность, что не позволяет использовать ВА в качестве источников платежей.

Вне зависимости от недостатков ВА формируются на любом крупном предприятии.

Где отражаются ВА?

Внеоборотные активы фиксируются в бухгалтерской отчетности: в бумажных документах или компьютерной базе. Отражаются при помощи установленных бухгалтерских проводок. «Вложения во внеоборотные активы» указываются в 08 строке. Вся проводка будет зависеть от выполненной операции.

Пример

Предприятие строит склад для хранения готовой продукции. Постройка относится ко внеоборотным активам. Отражается она в дебете следующим образом: 08 «Вложения в ВА». В связи со строительством возникло много расходов. Они указываются в правой колонке по кредиту.

К примеру, могут быть зафиксированы следующие значения: 10 «Материалы», 76 «Расчеты с кредиторами».

Внеоборотные активы также могут оказаться в графе кредитов. Они фиксируются в ней в том случае, если строительства объекта завершено. В дебете указывается: 01 «Основные средства». То есть, средства от введения в эксплуатацию объекта пошли в основную выручку предприятия.

Затраты на ВА

Перед тем, как внеоборотный актив начнет приносить прибыль, необходимо внести средства на его приобретение или улучшение. Сопутствующие расходы при процедуре отражаются в колонке по кредиту. К подобным затратам могут относиться:

- выплаты поставщику;

- плата за транспортировку объекта ВА, его улучшение;

- сумма, выплачиваемая на основании договора строительного подряда, если объектом является постройка;

- оплата консультаций, связанных с приобретением активов;

- таможенные пошлины;

- оплата услуг посреднических компаний.

ВАЖНО! В рассматриваемом перечне учитываются только те расходы, которые имеют непосредственное отношение к покупке или производству активов.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании. К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы. Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты.

Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Источник assistentus.ruАктивы и пассивы в бухгалтерском балансе

Конец каждого квартала финансового года сулит появлением в новостных лентах заголовков типа «Компания Х отчиталась за N-период». Открывать эти отчёты многие боятся, так как не совсем их понимают. Поэтому сегодня давайте разберём, что такое балансовый отчёт, или бухгалтерский баланс, и почему именно его стоит анализировать в первую очередь.

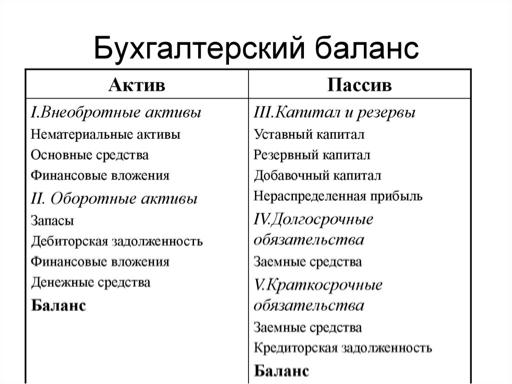

Многие, кто хоть немного знаком с бухгалтерией, или те, кто читал книги Р. Кийосаки, знакомы с понятиями «Активы» и «Пассивы». Однако в разном контексте они имеют разные значения. Когда вы открываете отчётность, первую станицу занимает бухгалтерский баланс.

Именно он несёт в себе основную информацию и условно разделён на две части: «I. Активы» — это то, чем владеет компания, и «II. Пассивы» — это источники, формирующие активы. Рассмотрим подробнее каждое из понятий.

I. АКТИВЫ

Активы — это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности для получения прибыли.

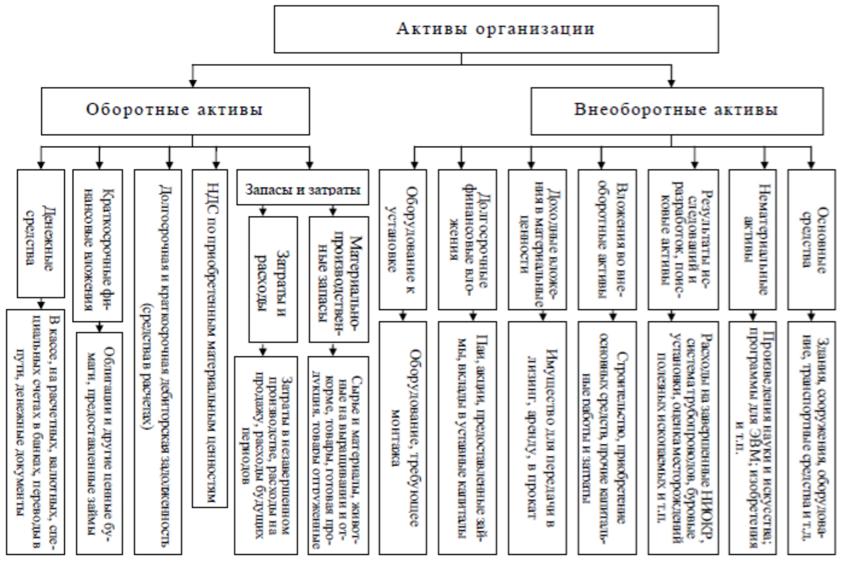

Активы делятся на оборотные и внеоборотные.

-

Оборотные активы — это те активы, срок полезного использования которых не более одного года.

Таким образом, оборотные активы — это то, что тратится для осуществления текущей экономической и производственной деятельности, например, материалы, сырьё, денежные средства, товарно-материальные ценности и так далее. Представьте себе, что оборотные активы на стройке — это доски и кирпичи, то есть то, что будет израсходовано в ближайшее время, а в будущем поможет завершить стройку и принести прибыль от продажи.

Внеоборотные активы — это то, что будет использовано не ранее чем через год, например, проекты, патенты, результаты исследований и разработок, инвестиции в дочерние и независимые предприятия. То есть то, что помогает компании вести текущую деятельность, или то, что принесёт прибыль в будущем. Вернёмся к примеру со стройкой, внеоборотные активы на стройке — это проект объекта, строительная техника и т.д.

В оборотных активах вы также можете заметить строку «Краткосрочная и долгосрочная дебиторская задолженность», это задолженность, которую имеют перед организацией её контрагенты.

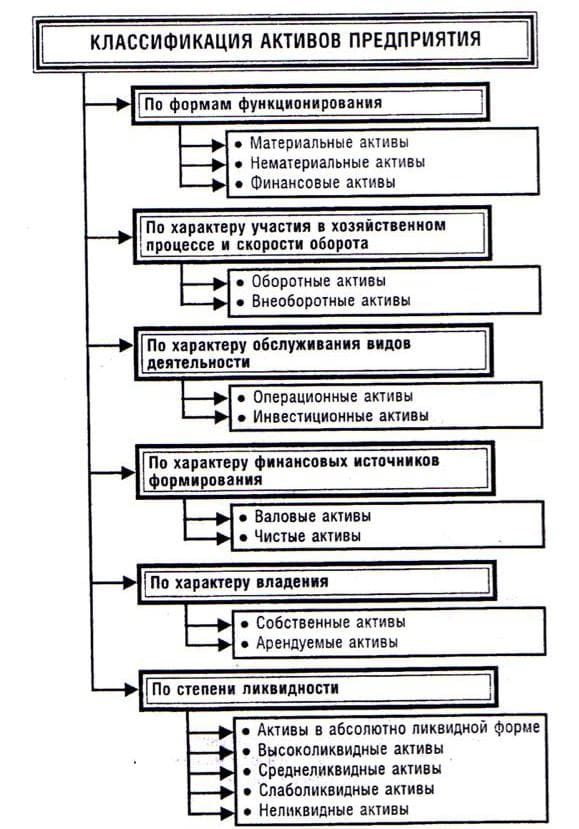

Кроме классификации активов на оборотные и внеоборотные, то есть по скорости оборачиваемости, существует ещё классификация по формам функционирования, по характеру обслуживания видов деятельности, по характеру формирования финансовых источников, а также по степени ликвидности и характеру владения.

Для нас наиболее актуальны активы, классифицируемые по скорости оборота и по степени ликвидности.

В свою очередь они тоже подразделяются на несколько видов.

-

А1 — активы в абсолютно ликвидной форме, они же — высоколиквидные: денежные средства на банковских счетах и депозитах, наличные деньги и ценные бумаги;

Иногда вы можете встретить и ещё некоторые.

-

Проблемные активы — это активы, которые проблемно реализовать по причине финансового или юридического обременения, например, имущество в залоге или под арестом.

Научитесь анализировать показатели компаний

II. ПАССИВЫ

Пассивы — это источники, формирующие активы. Основная классификация пассивов заключается в разделении их на «Капитал и Резервы» и на обязательства, которые в свою очередь делят на «Краткосрочные обязательства» и «Долгосрочные обязательства». Капитал и резервы — это собственные средства, к ним относятся уставной и добавочный капитал, нераспределённая прибыль и сформированные организацией фонды, например, резервный фонд.

Долгосрочные обязательства включают в себя следующее.

-

Займы и кредиты — это суммы заимствованных средств, которые требуют погашения более чем через год после подписания сторонами договора.

Краткосрочные обязательства — это обязательства, срок исполнения которых менее двенадцати месяцев. К ним относятся обязательства перед персоналом, государственными внебюджетными фондами, поставщиками и подрядчиками, а также обязательства по налогам и сборам.

Взаимодействие активов и пассивов

В бухгалтерском балансе существует принцип, согласно которому суммарные показатели активов и пассивов должны быть равны. Такое равенство обусловлено тем, что при осуществлении деятельности любая запись осуществляется одновременно в дебете и кредите. Данный метод двойной записи работает просто. Например, компания оплатила стоимость кирпича, в активах сумма добавилась, а в пассивах уменьшилась, то есть деньги превратились в кирпич, который затем в качестве оборотного актива принесёт прибыль от продажи помещения, которое строится.

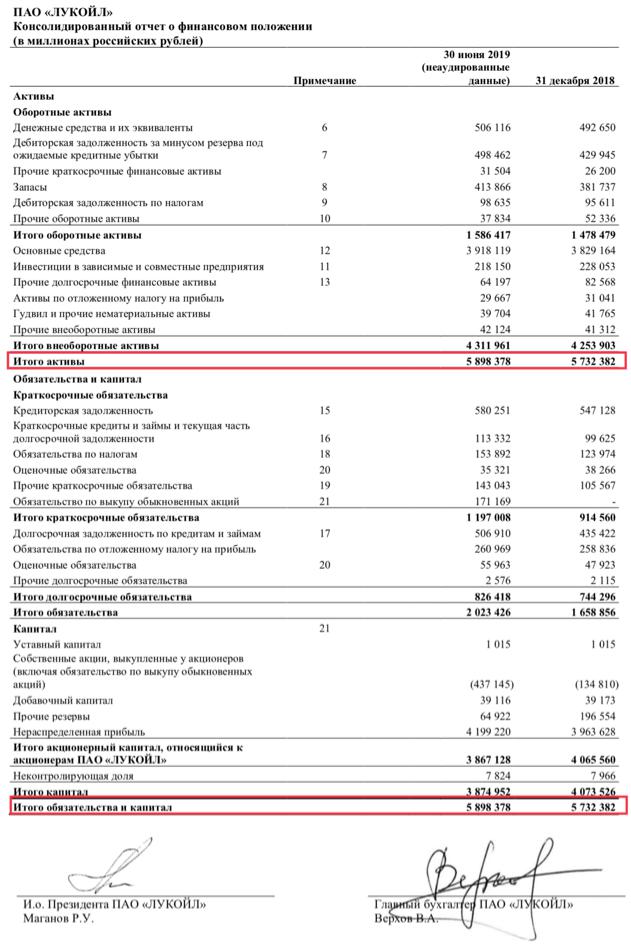

Анализ бухгалтерского баланса — это важная часть при выборе объекта инвестирования, ведь именно благодаря ему вы можете заранее увидеть проблемы в компании, определить её платёжеспособность и финансовую устойчивость. На следующем рисунке отчётливо виден рост как активов, так и пассивов, однако последние растут не за счёт увеличения обязательств, а за счёт роста капитала.

Иногда, например, как в отчётности «Лукойла», пассивы определяются как «Итого обязательства и капитал», и теперь вы знаете почему. Для закрепления материала я предлагаю вам уже самостоятельно проанализировать страницу с бухгалтерским балансом «Лукойла», особо любопытные могут рассмотреть отдельно каждый показатель. Отчётность вы можете найти на официальном сайте компании.

Но предварительно поясню:

-

Денежные средства и их эквиваленты — это высоколиквидные активы.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник journal.open-broker.ruАктивы

Активы — это имущество, дебиторская задолженность и другие объекты, которые участвуют в создании дохода: например, деньги на счетах и в кассе, оборудование, транспорт, недвижимость, дебиторская задолженность, запасы, сырье, лицензии, товарные знаки, вклады в банках, акции и облигации других компаний.

Какие бывают активы

Активы отражают в управленческом и бухгалтерском учете и используют для расчета экономических показателей в финансовом анализе. Для этого их делят на четыре группы:

- По форме.

- По скорости оборота.

- По участию в бизнес-процессе.

- По степени ликвидности.

По форме. Активы делят на материальные, нематериальные и финансовые.

Материальные активы — это физическое имущество компании, которое используется для целей бизнеса: например, здания и сооружения, оборудование, товары на складе, компьютеры, мебель, топливо, инструменты. На транспорте компания развозит товары, в здании размещает офис, на складе хранит продукцию, а на оборудовании делает мебель.

Нематериальные активы — это имущество, которое нельзя в прямом смысле взять в руки: товарные знаки, лицензии, патенты, разрешения, программные продукты. Все они также имеют свою стоимость и участвуют в бизнес-процессе.

Финансовые активы — это деньги и денежные эквиваленты. Например, дебиторская задолженность, акции, облигации других компаний и вклады в банках.

По скорости оборота. Активы бывают оборотными и внеоборотными.

Оборотные активы используются с момента покупки до момента списания товара или услуги в срок до 12 месяцев. К оборотным активам относят:

- Запасы. Например, сырье и материалы или готовую продукцию на складе.

- НДС по приобретенным ценностям: остаток налога, который еще не принят к вычету.

- Дебиторскую задолженность, которую должны вернуть компании в течение 12 месяцев.

- Краткосрочные финансовые вложения. Например, банковский вклад на полгода.

- Деньги на расчетном счете и в кассе.

Внеоборотные активы — это имущество со сроком полезного использования больше одного года. Срок полезного использования — это вроде срока годности оборудования или здания. Его можно найти в специальной классификации основных средств. Для нематериальных активов, например лицензий и программ, установленных сроков нет — компания может установить их сама.

К внеоборотным активам относят:

- Нематериальные активы. Например, товарный знак или право на пользование недрами.

- Основные средства. Например, здания, сооружения и оборудование.

- Доходные вложения в материальные ценности. Например, недвижимость или оборудование, которые компания сдает в аренду или лизинг.

- Долгосрочные финансовые вложения. Например, вклад со сроком более одного года.

Внеоборотные активы переносят свою стоимость на затраты постепенно. Процесс, при котором их стоимость постепенно включают в себестоимость товара, работы или услуги — это амортизация.

По участию в бизнес-процессах. Активы делят на операционные и инвестиционные.

Операционные активы — это активы, которые уже участвуют в создании товара или услуги. Например, транспорт, материалы, инструменты, деньги.

Инвестиционные активы — это дорогостоящее имущество, в которое вложили деньги, но еще не ввели в работу. Это может быть линия оборудования, еще не введенная в эксплуатацию, незавершенное строительство или затраты по созданию будущего товарного знака.

По ликвидности. Ликвидность показывает, как быстро компания может продать свои активы, чтобы заплатить по обязательствам. Есть четыре вида активов, которые отличаются по скорости продажи.

Как отражают активы

Вид и стоимость активов в деньгах отражают в активе бухгалтерского баланса, а то, откуда это имущество взялось, — в пассиве.

Компания взяла на пять лет в кредит 10 млн рублей и на все эти деньги купила оборудование. Срок полезного использования оборудования больше года. Это значит, что такой актив — внеоборотный. Кредит на пять лет — долгосрочное обязательство.

Стоимость оборудования отражается в активе баланса, а сумма кредита, на которую его купили, — в пассиве. Число в обеих колонках будет одинаковым, 10 млн рублей.

Если у компании есть деньги на счетах — это актив, а источник этих денег — пассив. Например, участники внесли на расчетный счет ООО 300 млн рублей. Эти деньги можно использовать для развития бизнеса и производства товаров, так что это актив. Их источник — пассив.

Активы и пассивы всегда равны. Если нет — в балансе есть ошибка, и ее нужно исправить.

Все компании обязаны составлять годовой бухгалтерский баланс и подавать его в налоговую. Она проверяет его и размещает в Государственном информационном ресурсе бухгалтерской отчетности — ГИРБО. После этого баланс компании может посмотреть любой желающий, достаточно ввести ее ИНН, ОГРН, адрес или название.

Баланс показывает акционерам финансовое состояние компании, а контрагентам — надежность компании.

Что важно запомнить

- Активы — это все имущество бизнеса, которое участвует в создании дохода.

- Активы учитывают в бухучете и используют для расчета экономических показателей в финансовом анализе.

- Активы бывают материальные, нематериальные, финансовые, оборотные, внеоборотные, операционные и инвестиционные.

Предложение Тинькофф

Источник secrets.tinkoff.ru