Слово “рентабельность” происходит от латинского rendere (рента) — приносить доход. Это ключевой показатель розничного магазина, производственного предприятия и любого другого бизнеса. Сегодня проанализируем параметр рентабельности, разберем его на молекулы и рассмотрим под микроскопом. А затем соберем обратно.

Зачем рассчитывают рентабельность

Чтобы показать, окупается какое-либо действие или нет. В отличие от других показателей (маржинальность, прибыль, оборачиваемость), рентабельность можно применить ко всему. На основании показателя можно:

- спрогнозировать выручку и прибыль. Если известна рентабельность магазина за определенное время, можно узнать, каких успехов он достигнет через год, например;

- узнать, за какое время компания окупит все вложения и достигнет точки безубыточности;

- рентабельность поможет при продаже магазина другому предпринимателю. Если можете документально доказать, что дело прибыльное, желающих купить его будет больше. Да и цена, если сравнивать с конкурентами, не владеющими такой информацией, выше;

- узнать, стоит делать определенные инвестиции или нет.

Как рассчитывают рентабельность: формула

Показатель определяется по элементарной математической формуле:

Показатели рентабельности

- Р — рентабельность;

- П — прибыль;

- З — затраты.

Под затратами следует понимать и другие показатели: стоимость основных средств и активов, фонд оплаты труда, вложения в маркетинговые акции и прочее. На этом основании можно рассчитать рентабельность любого из них.

Приведем пример. Вы вложили в закупку товара 20 тысяч рублей, а продали на 40 тысяч. Производим расчет:

Р = (40 / 20) х 100% = 200%

То есть, продажа товаров имеет доходность 200 процентов.

Есть другие формулы расчета, но все они сводятся к той, что мы описали. Да и усложнять все небольшому розничному магазину не имеет никакого смысла.

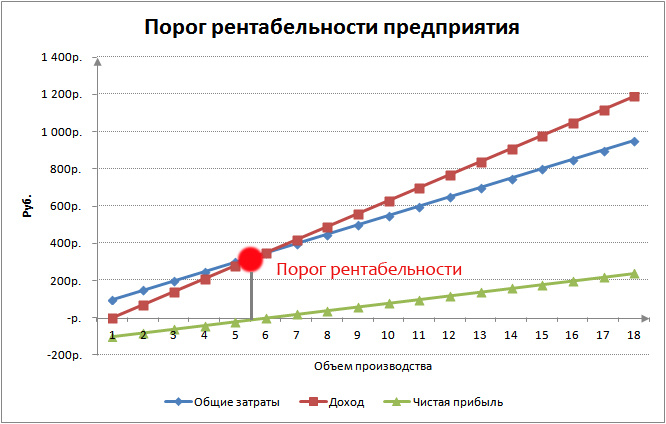

Что такое порог рентабельности

Порогом рентабельности называется такая выручка, которая полностью окупает вложенные средства. Когда она достигнута, про предприятие говорят, что оно “вышло в ноль”. Это значит, что преодолен важный порог — точка безубыточности.

График: порог рентабельности

Виды рентабельности, актуальные для розничной торговли

Рентабельность товара

Основной доход любого предприятия формата “купи-продай” — продажа товаров. За редким исключением, все категории представленной продукции должны быть рентабельными при реализации. Под исключением мы имеем в виду различные маркетинговые ходы, при которых допускается торговать на пределе рентабельности или даже в убыток. Еще допускается опускать порог рентабельности при избавлении от неликвидных товарных остатков.

Рентабельности каждого товара считается в отдельности. На это стоит обращать внимание при составлении ассортимента. Но продавать одни лишь высокомаржинальные изделия не получится, во всяком случае в большинстве ниш. Например, в магазине продуктов питания основу ассортимента могут составлять товары с низкой торговой наценкой, отказываться от продажи которых нельзя.

Зато можно и нужно маневрировать внутри имеющегося ассортимента: выбирать поставщиков с низкими ценами, сокращать издержки и так далее.

Рентабельность трудозатрат

Розничные магазины вынуждены нанимать большое количество персонала: продавцы-кассиры, бухгалтер, специалист по кадрам, работники склада и так далее. Если после выдачи заработной платы в кассе не остается денег, значит, фонд оплаты труда нерентабелен. Вы не можете себе позволить держать столько сотрудников и платить им деньги.

Вот несколько способов оптимизировать фонд оплаты труда и повысить его рентабельность:

- сократить часть персонала. Некоторых сотрудников можно заменить компьютерными программами, отдать работы на аутсорс, внедрить совмещение профессий. При определенном везении есть шанс найти бухгалтера, который будет выполнять обязанности инспектора по кадрам;

- уменьшить зарплату. Возможно, вы платите сотрудникам гораздо больше их рыночной стоимости;

- повысить эффективность персонала, чтобы сотрудники приносили больше прибыли. Для этого подойдут мотивационные мероприятия, обучение работников и тому подобное.

Пример ведения данных о трудозатратах сотрудников

Рентабельность основных средств

Проще говоря, тех активов, которыми владеет розничный магазин на правах собственности. На этом пункте стоит остановиться подробнее: вопрос стоит изучить еще до открытия магазина, чтобы не потратить лишнего. Покупка активов — долгосрочная инвестиция, необходимо просчитать все на годы вперед.

Первый вопрос, который встает перед будущим владельцем торговой точки — помещение. Его можно приобрести, взять в аренду и даже построить с нуля. Вопрос в том, насколько рентабелен будет тот или иной вариант. Какой смысл вкладываться в приобретение нежилого помещения, если это никогда не окупится? Это же касается и оборудования.

Большую часть торговой техники (холодильники, витрины, полки, кассовое оборудование, весы) можно с успехом арендовать. Предложений на рынке хватает, нужно только выбрать подходящее.

Между тем аренда не всегда подходит для долгосрочных проектов. Рано или поздно сумма аренды платежей превысит стоимость активов. То есть, за эти деньги можно было купить основные средства в собственность и они успели бы окупиться. Аренда становится нерентабельной, а поделать ничего нельзя.

Другая сторона медали в том, что чем выше капитализация, тем больше компания стоит на рынке. Магазин с арендованным оборудованием купят дешевле чем тот, у которого все в собственности. На длинных дистанциях активы принесут больше прибыли, даже если окупаются они долго.

Рентабельность рекламы

Реклама — двигатель торговли и с этим вряд ли кто-то будет спорить. Розничный магазин может продвигаться по нескольким каналам:

- наружная реклама: вывески, баннеры, рекламные щиты и указатели;

- реклама в СМИ: газетах телевидении, радио;

- онлайн-реклама: продвижение через сайт, социальные сети, поисковые системы;

- буклеты, флаеры визитки.

На все это нужны деньги и нужно, чтобы они окупались. Если реклама нерентабельна, смысла вкладываться в нее нет. Рентабельность вложений определяется также, как и в других случаях. Это прибыль от кампании, поделенная на затраты и умноженная на 100%.

Очень важно отслеживать эффективность каждого канала, если продвигаетесь по нескольким направлениям. Возможно, основная часть покупателей приходит после того, как увидит рекламный щит, в то время как продвинутый SMM-маркетинг ничего не приносит. Нужно отказываться от нерабочих инструментов и развивать эффективные. Для выявления прибыльных каналов используются системы сквозной аналитики. Они показывают рентабельность каждого канала в отдельности.

Распределение видов рекламы по ценовому сегменту

Рентабельность маркетинга

Использование маркетинговых приемов давно стало обыденностью в розничной торговле. Но необдуманное применение таких инструментов принесет больше вреда, чем пользы.

Если после проведения акции чистая прибыль не окупила затраты, значит, мера оказалась неэффективной. Лучше было вообще ничего не затевать и работать как прежде.

Рентабельность автоматизации бизнес-процессов

Развитие технологий позволяет розничному магазину экономить на прикладных вещах. Автоматизация поможет навести порядок в продажах и на складе, способна заменить часть персонала, выдавать подробную аналитику по показателям. Вот что можно автоматизировать:

- склад. Применяя товароучетную систему “ЕКАМ”, вы никогда не останетесь без продукции на полках. Программа следит за наличием товара, контролирует сроки годности, поддерживает программы лояльности;

- бухгалтерия. Облачные онлайн-сервисы позволяют обойтись без штатного бухгалтера или “живого” сотрудника на аутсорсе. Использование такого софта окупается довольно быстро, как правило, в течение полугода;

- управление персоналом. Кто работает хорошо, а кто плохо, какие сотрудники продают больше товара, как они выполняют свои обязанности, все это можно узнать, если использовать CRM-системы. Работа идет по двум фронтам: сотрудники приносят больше прибыли, плюс экономите на администраторе, функции которого теперь выполняет программа. Товароучетная программа “ЕКАМ” имеет встроенную CRM-систему, а значит, вы экономите вдвойне, не тратясь на два отдельных решения автоматизации.

Применение сервисов по автоматизации бизнес-процессов — устойчивый тренд. Когда-то такой софт был доступен только крупным сетевикам, но теперь его может себе позволить любой розничный магазин.

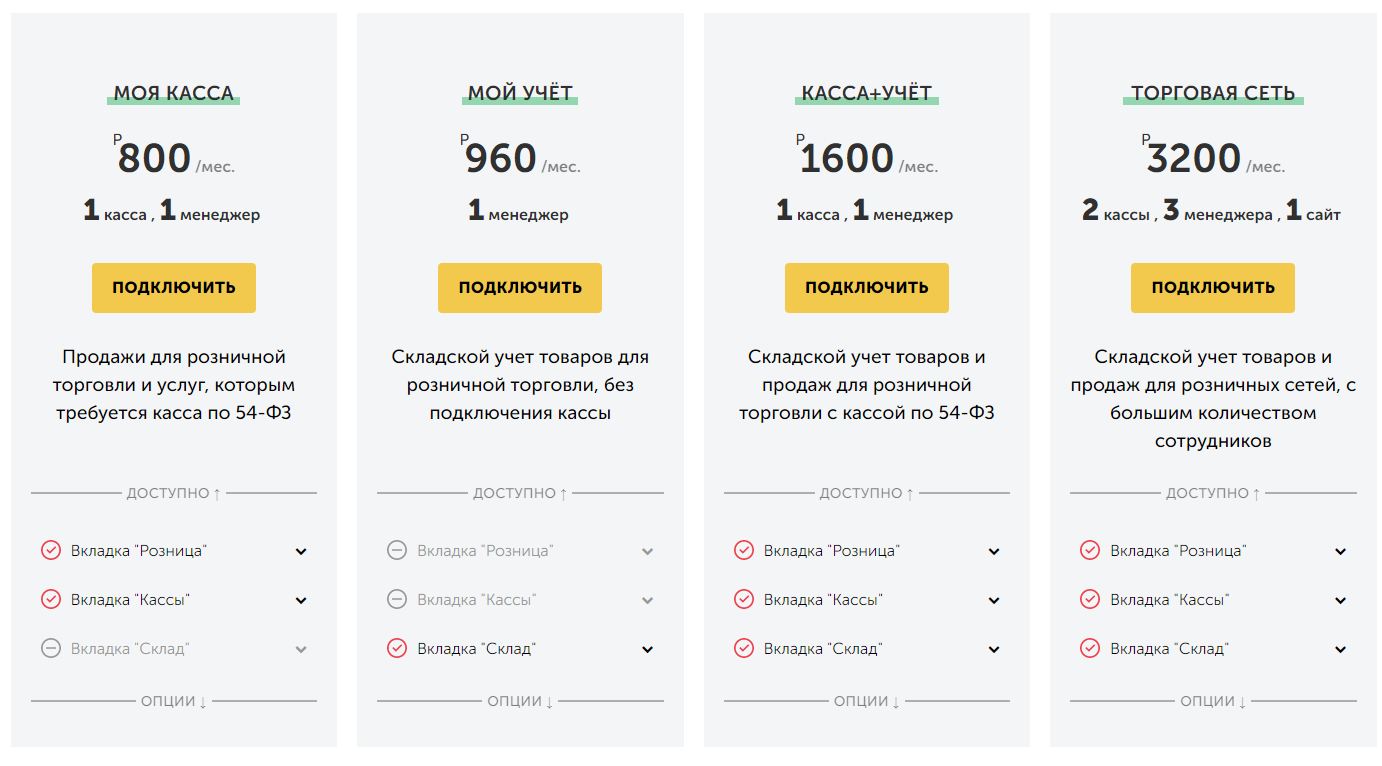

Тарификация программы “ЕКАМ” для розницы

Рентабельность инвестиций в персонал

Фонд оплаты труда — не единственная трата на сотрудников, которую несет владелец магазина. Те кто считает, что простого продавца и обучать-то не надо, сильно ошибается. От правильных действий работника зависит успех всего предприятия. Хмурые и неприветливые кассиры, не способные связать двух слов, вряд ли способны продавать. А если речь идет об агентах, курьерах и других работающих в полевых условиях, это правило работает вдвойне.

Обученный сотрудник приносит больше прибыли, а значит, его рентабельность выше. Не жалейте денег на курсы повышения квалификации, посещение семинаров, конференций и других мероприятий. Со временем это окупится. Если не убедили — посмотрите на продавцов крупных торговых сетей.

Маловероятно, что они отпустят клиента, не предложив ему товары по акции, скидку на следующую покупку или более дорогой товар. Федеральные игроки непрестанно обучают персонал. Стали бы они это делать, если бы это не окупалось?

Как повысить рентабельность

Чтобы ответить на этот вопрос, достаточно посмотреть на формулу расчета показателя. Здесь всего две переменные — прибыль и затраты. Поэтому путей будет два: повышать первое и сокращать второе.

Как повысить прибыль:

- больше продавать, привлекая покупателей программами лояльности, рекламными акциями и другими методами;

- повышать качество продукта. Он должен быль лучше, чем у конкурентов;

- повышать качество обслуживания. Тоже работает на привлечение покупателей и клиентов;

- использовать правильную ценовую политику;

- стать лидером рынка;

- использовать маркетинговые инструменты;

- скорректировать ассортимент в пользу высокомаржинальных товаров, если это возможно;

- предложить клиентам дополнительные услуги. Продаете мебель — организуйте ее сборку, доставку и установку. Покупатели это оценят.

Как сократить издержки:

- найти поставщиков с более низкими ценами;

- начать экономить на арендной плате, коммунальных платежах;

- свернуть вторичные или убыточные проекты;

- оптимизировать фонд оплаты труда и рекламный бюджет;

- автоматизировать бизнес-процессы при помощи современных программ, например, товароучетной системы “ЕКАМ”;

- реструктуризировать кредит, если бизнес открывался на деньги банка;

- выкупить долю у инвестора;

- оптимизировать налогообложение и платежи в бюджет;

- оптимизировать текущие расходы: покупку кассовой ленты, канцтоваров, расходных материалов;

- избегать штрафов и наказаний от проверяющих органов. Штрафы, особенно для юридических лиц, могут измеряться шестизначными цифрами. Попадете под такие санкции — о рентабельности придется забыть.

На этом все, надеемся статья была полезной. Удачи и высокой рентабельности по всем фронтам!

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник: www.ekam.ru

Рентабельность предприятия: показатели эффективности управления

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

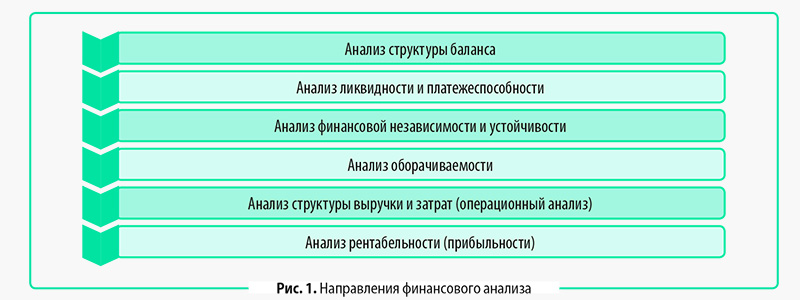

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

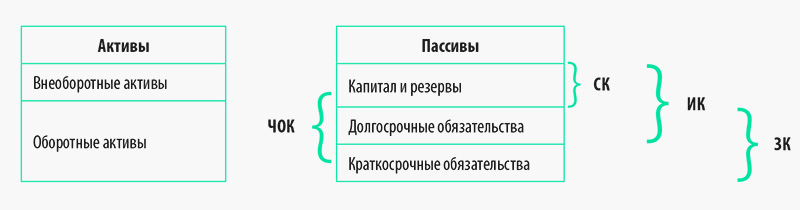

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

Таблица 1. Бухгалтерский баланс, тыс. руб.

Статья баланса

Код строки

На 31.12.2020

На 31.12.2019

На 31.12.2018

Активы

Пассивы

Капитал и резервы

Нераспределенная прибыль (непокрытый убыток)

Показатели структуры капитала

Чистый оборотный капитал

(стр. 1200 – стр. 1500)

Собственный капитал (стр. 1300)

(стр. 1300 + стр. 1400)

Заемный капитал (стр. 1400 + стр. 1500)

Таблица 2. Отчет о финансовых результатах, тыс. руб.

Статья отчета

Код строки

2020 г.

2019 г.

Выручка от основной деятельности

Оплата труда производственного персонала

Затраты на доставку

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Проценты к уплате

Доходы от прочей деятельности

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток)

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

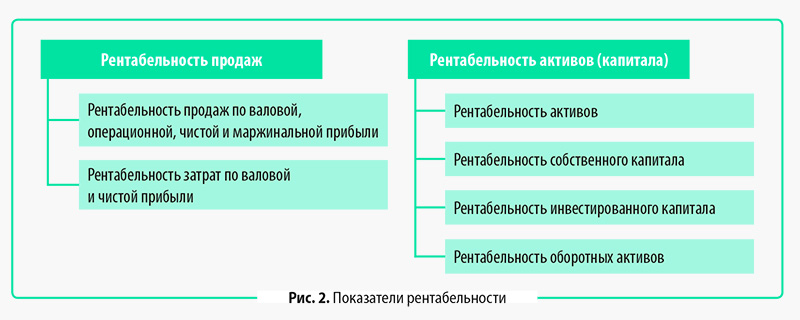

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

Таблица 3. Показатели рентабельности группы компаний, тыс. руб.

Источник: www.profiz.ru

Показатели рентабельности — коэффициент и уровень

Основное предназначение показателей рентабельности — проинформировать заинтересованных лиц о том, насколько результативна деятельность предприятия. Например, донести до собственников компании, эффективно ли используются вложенные в нее деньги; предупредить потенциальных инвесторов о рискованности и нецелесообразности инвестиций либо, наоборот, подтвердить их привлекательность.

Кроме этого, на основе анализа показателей рентабельности составляются прогнозы, выявляются резервы роста и неэффективные издержки, принимаются значимые управленческие решения.

По своей сути показатели рентабельности являются относительным выражением прибыли. Они показывают, какую долю занимает прибыль в сумме инвестированных и использованных организацией средств.

Формула расчета уровня рентабельности

Рентабельность — это отношение прибыли к показателю, доходность которого вы определяете. Общая формула уровня рентабельности выглядит так:

Х — показатель, рентабельность которого нужно рассчитать.

Рентабельность выражают в процентах, поэтому результат деления умножается на 100.

Среди показателей рентабельности выделяют:

- рентабельность продаж — это отношение прибыли к выручке;

- рентабельность активов — отношение прибыли к средней стоимости активов (суммарных, внеоборотных, оборотных, чистых или конкретного вида, например, ОС);

- рентабельность капитала — отношение прибыли к собственному или заемному капиталу;

- рентабельность продукции, работ, услуг — отношение прибыли к затратам, себестоимости;

- рентабельность производства — отношение прибыли к среднегодовой стоимости основных и оборотных средств производственного назначения.

Это лишь самые распространенные показатели рентабельности, есть и другие, например, рентабельность персонала.

Зачем нужна информация об уровне рентабельности?

Прежде всего, данные о показателях рентабельности нужны самой компании для того, чтобы понять, достаточно ли хорошо она работает. Нормативных значений здесь нет. Поэтому расчетные значения сопоставляют со среднеотраслевыми. Так можно узнать, является ли компания лидером в своей сфере или отстает от конкурентов, и ей нужно срочно искать способы повышения эффективности.

Традиционно хорошо рентабельными в России являются такие виды деятельности, как:

- добыча полезных ископаемых — по данным Росстата за 2014 год, рентабельность продукции данных предприятий составляет 36%;

- рыболовство и рыбоводство — 33,2%;

- операции с недвижимостью — 23,5%.

Низкая рентабельность продукции, работ, услуг в 2014 году наблюдается в финансовом секторе — 0,7%, в рознице — 2,2%, а по коммунальным услугам она вообще отрицательна.

Динамика показателей рентабельности за определенный период покажет, развивается ли бизнес или, наоборот, присутствует регресс.

Показатели рентабельности решают и иные задачи. Так, с помощью факторных моделей рентабельности можно выявить и оценить степень влияния на прибыль тех или иных факторов, как внутренних, так и внешних.

Итоги

Итак, мы выяснили, что существует достаточно широкий спектр показателей рентабельности. В основе их расчета лежит отношение прибыли к тому объекту (активу, ресурсу и т.д.), отдачу которого требуется оценить. И у них всех одна задача — выдать пользователю информацию о доходности бизнеса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Анализ рентабельности продаж: как проводить и интерпретировать результаты

Без регулярного анализа рентабельности продаж невозможно успешное функционирование бизнеса. Подобная оценка эффективности его деятельности позволяет определить корректность выбранной стратегии и вовремя реагировать на появление слабых мест.

Но как провести этот анализ? Существует коэффициент рентабельности (ROS), который высчитывается по определенной формуле. Вот только для полноценной оценки недостаточно знать точные цифры, нужно понимать, как с их помощью оценить эффективность работы и исправить возможные проблемы, если они были выявлены в ходе анализа. Об этом мы и поговорим.

Суть рентабельности продаж

С понятием «рентабельность» знакомы все. Это экономическая категория, которая отражает степень эффективности бизнеса.

Рентабельность предприятия связана с прибылью. Но эти понятия далеко не тождественны, рентабельность как инструмент служит иным целей. Поговорим об этом подробнее.

Смысл такого финансового показателя, как рентабельность, состоит в отражении эффективности использования активов предприятия.

То есть рентабельность показывает, какая доля прибыли приходится на единицу актива, которым может быть сумма расходов, стоимость основных средств и т. д. К примеру, бюджет отдела рекламы за квартал составляет 200 000 руб., а прибыль от него за тот же период – 230 000 руб. Значит, отдача от вложений равна (230 000 — 200 000)/200 000 = 0,15, или 15 %.

Чтобы выяснить, какова эффективность отдела продаж, надо посчитать рентабельность от сбыта продукции. Получим показатель, который характеризует сумму прибыли на единицу затрат. Эту величину еще называют нормой прибыльности.

Цели и задачи анализа показателей рентабельности продаж

- Прежде всего, по значению рентабельности можно судить о том, насколько рационально распределяются активы. На основе анализа рентабельности продаж делают вывод, какие каналы нуждаются оптимизации, на каких участках необходимо сократить затраты, где следует приложить усилия для стимулирования продаж.

- По уровню рентабельности продаж можно судить, какую прибыль приносит отдельная единица продукции. Анализ рентабельности продаж позволяет оценить каждый продукт в ассортименте по уровню прибыльности, направить усилия на производство перспективных товаров и избавиться от невыгодных.

- Анализ рентабельности продаж предприятия помогает увидеть, в каком направлении развиваются рыночные отношения, какова структура продаж. Но следует иметь в виду, что недостаточно выполнить анализ уровня рентабельности продаж, чтобы понять, насколько эффективными будут инвестиции в какое-либо дело. Для получения полной картины одного этого показателя мало, потребуется провести более глубокое исследование.

- Анализ рентабельности продаж и производства может стать основой изменения ценовой политики компании. Но в данном вопросе следует проявить осторожность, потому что стоимость продукции может оказать влияние на объемы сбыта. Поэтому потребуется знание об эластичности рыночного спроса.

Расчет коэффициента рентабельности продаж (ROS) и его анализ должны учитывать особенности работы компании. Обычно показатели определяют в следующих целях:

- анализ динамики рентабельности продаж. В этом случае отталкиваются от данных периода, когда коэффициент рентабельности был на хорошем уровне, устраивающем руководство;

- расчет показателей рентабельности продаж для разных продуктов в сравнении;

- сопоставление коэффициентов предприятия с такими же данными аналогичных компаний;

- составление прогнозов ROS по новым товарам/услугам;

- анализ рентабельности продаж и производства для внесения изменений в ценовую политику;

- контроль за деловой активностью предприятия;

- определение неприбыльной продукции и бизнес-процессов, мешающих развитию компании.

Таким образом, на основе анализа рентабельности продаж и рентабельности активов можно сделать выводы об эффективности использования разного рода ресурсов и экономической состоятельности предприятия в целом. На базе ROS также строятся краткосрочные планы.

Формулы расчета для анализа прибыли и рентабельности продаж

Для расчета ROS можно использовать различные показатели. В зависимости от целей анализа выбирают следующие варианты:

Это классическая методика, в английском варианте носит название Net Profit Margin. Коэффициент рентабельности в данном случае представляет собой отношение чистой прибыли/убытка к выручке. В результате получаем сумму прибыли, которую приносит каждый рубль дохода от продаж. Чистая прибыль определяется вычитанием из выручки всех расходов, в том числе:

- процентов;

- налоговых отчислений;

- затрат по операциям с ценными бумагами;

- убытка от участия в деятельности других предприятий (полученная в этом случае прибыль суммируется с основной);

- операционных расходов.

- На основе валовой прибыли

Этот вид коэффициента рентабельности (в английском варианте Gross Profit Margin) рассчитывается следующим образом:

Рентабельность = валовая прибыль / выручка от продаж

Валовая прибыль определяется вычетом из суммы выручки расходов на производство в объеме себестоимости.

Этот вид коэффициента рентабельности продаж обладает большей стабильностью, потому что исходные данные труднее намеренно исказить. Для анализа рентабельности продаж имеет значение не собственно коэффициент, а его динамика и сравнение со средними показателями в отрасли.

- На основе прибыли до налогообложения

Коэффициент рассчитывается по отношению к бухгалтерской прибыли (в английском варианте – Earnings before interests and taxes). Прибыль от продаж до налогообложения делят на сумму выручки и получают соответствующий коэффициент рентабельности. Исходные данные берут из бухгалтерского баланса.

Особенностью этого коэффициента является то, что он не зависит от участия заемного капитала и ставок по налогам. По этим данным удобно проводить сравнительный анализ рентабельности продаж с примерами и цифрами разных предприятий.

Топ-5 статей, которые увеличат ваши продажи

Следует иметь в виду, что не существует норм качества коэффициента рентабельности. Его оценка проводится с учетом нескольких факторов:

- отрасль;

- этап развития предприятия либо период существования продукта на рынке;

- масштаб компании.

Интерпретация результатов анализа рентабельности продаж продукции

При наличии убытка коэффициент рентабельности получится отрицательным, что недопустимо для любой коммерческой структуры. В каждой конкретной сфере деятельности существуют свои приблизительные нормы, позволяющие судить о степени рентабельности.

В среднем можно ориентироваться на такие значения:

- 1–5 % – низкий показатель, необходимо принимать меры для повышения рентабельности;

- 5–20 % – средний показатель, компания способна работать стабильно;

- 20–30 % – высокая эффективность деятельности.

В среднем по отраслям существуют такие значения ROS:

- торговля, ретейл – 18–20 %;

- сельское хозяйство – 20 %;

- энергоемкие производства – 3,5–8 %.

Анализ рентабельности продаж должен проводиться с учетом следующих факторов:

- Обычно невысокий уровень рентабельности продаж говорит об ошибках в ценообразовании и недостаточной конкурентоспособности. Исключением может быть намеренная демпинговая политика компании, когда она ставит задачу занять лидирующее положение на рынке и потеснить конкурентов.

- Если наблюдается хроническое снижение ROS, то это говорит о необходимости сокращения расходов. Еще один метод справиться с ситуацией – пересмотреть ассортиментную политику, отказаться от неприбыльных позиций. Но в этом случае меры надо принимать только с учетом важности конкретного продукта для жизнедеятельности предприятия. В частности, товар из группы «дойных коров», дающий основную часть выручки, не сможет быстро поднять ROS. Ассортимент группы «звезд» способен мигрировать и становиться как «дойной коровой», так и «собакой». Чтобы выработать оптимальную ассортиментную политику, необходимо провести анализ динамики рентабельности продаж.

- Если продажи все время растут, но при этом ROS остается на одном уровне, это говорит о том, что в структуре затрат предприятия непроизводственные расходы занимают слишком большую часть.

- В норме крупные предприятия, выпускающие широкую линейку продукции, имеют более низкую рентабельность, чем мелкие компании.

О чем говорит увеличение и снижение показателя рентабельности продаж

Рост коэффициента рентабельности продаж может происходить в разных обстоятельствах:

Общий доход растет с большей скоростью, чем затраты. Причины могут быть в следующем:

- объем реализации товара увеличился;

- произошли перемены в ассортименте.

Когда компания продает больше товаров в натуральном выражении, то прибыль увеличивается быстрее расходов – так действует производственный леверидж.

В себестоимость единицы продукта входят переменные и постоянные расходы. Корректировка любого из этих слагаемых неизбежно окажет влияние на прибыль.

Теория говорит о том, что капитальные вложения (затраты на основные средства) влекут за собой увеличение постоянных расходов при одновременном снижении доли переменных. На практике не существует линейной зависимости между этими факторами, поэтому очень сложно установить, какое соотношение постоянных и переменных расходов даст наилучший результат.

Выручка компании может быть увеличена не только за счет роста цен. Очень эффективным методом также будет оптимизация ассортиментной политики – расширение товарного ряда и обновление позиций.

Затраты снижаются с большей скоростью, чем доходы. Причины могут быть следующими:

- выросла цена единицы товара;

- ассортимент товаров претерпел изменения.

Анализ рентабельности продаж показывает рост коэффициента, но при этом объективно падает выручка, хотя и медленно. Следовательно, картина только на первый взгляд кажется благоприятной, но скоро проблемы проявятся. Необходимо тщательно проанализировать ценовую и ассортиментную политики с учетом изменений.

Сергей Азимов убойные фишки в продажах!

Выручка увеличивается при сокращении расходов. Причины могут быть в следующем:

- увеличены цены;

- ассортимент претерпел изменения;

- пересмотрены нормы расходов.

Подобное положение дел можно расценивать как благоприятное. Но и в этом случае необходимо провести анализ рентабельности продаж, чтобы понять, насколько стабильной является ситуация.

Падение ROS наблюдается при следующих обстоятельствах:

- Расходы увеличиваются с большей скоростью, чем доходы.

Причины могут быть в следующем:

- Затраты растут в связи с инфляцией, адекватное значение которой не учтено ценовой политикой.

- Снижены цены на продукцию.

- Изменился ассортимент товаров.

- Нормы расхода выросли.

Все вышеперечисленные позиции говорят о проблемах в организации. В любом случае потребуется сначала провести анализ рентабельности продаж и прочих финансовых показателей, установить причины сбоев, внести изменения в стратегию развития предприятия.

- Доходы снижаются со скоростью, превышающей скорость снижения расходов.

Такая ситуация может сложиться вследствие падения объемов сбыта.

Обычно подобная картина наблюдается, когда предприятие сокращает свою производственную деятельность. Прежде всего необходимо анализировать и корректировать маркетинговую политику.

- Доходы падают при одновременном росте расходов.

Причины могут быть в следующем:

- снижены цены;

- выросли нормы расхода;

- изменился ассортимент продукции.

Прежде чем исправить ситуацию, необходимо проанализировать ценовую и ассортиментную политики, структуру затрат, чтобы выявить проблемы.

Стоит иметь в виду, что на стабильном рынке скорость падения дохода бывает выше скорости снижения затрат только в рамках производственного левериджа. Все остальные случаи можно отнести к влиянию внешних и внутренних факторов, таких как конкуренция, инфляция, колебания спроса, изменение структуры расходов, недостатки механизмов учета и контроля на самом предприятии.

7 рекомендаций для повышения рентабельности продаж

В условиях падения рентабельности продаж владельцу бизнеса необходимо принять меры для исправления ситуации. Прежде чем составлять план по выходу из кризиса, надо определить причины проблем. Они могут быть внешними (экономический кризис, падение спроса, увеличение конкуренции, пр.) и внутренними (недостатки в работе персонала, неоправданные расходы, технологические недоработки). Повысить рентабельность можно несколькими путями.

- Увеличение стоимости продукции

Руководство любого предприятия заинтересовано в повышении доходов. И нередко добивается этой цели самым простым способом – увеличением прайса. Но если предварительно не изучить состояние экономики, существующие на рынке цены, покупательную способность и спрос, то подобная мера может только навредить. Поднимать стоимость товаров/услуг оправданно только в условиях стабильных рынка и спроса.

Если затраты на производство и продажу продукции высоки, то и окупаемость будет низкая. Следовательно, поднять рентабельность можно за счет сокращения различных издержек – на оплату труда, непосредственно на производство, на логистику и т. д. Это более эффективный путь, который не приведет к потере потребителей.

Если поставщики поднимают цены, то совсем необязательно равняться на них и пересматривать свои прайсы в сторону увеличения. Лучше поискать другие компании с более лояльным ценником и приемлемым качеством сырья.

Сделайте анализ рентабельности продаж и резервов ее роста в разрезе каждой товарной позиции, определите наиболее выгодные продукты и те, которые приносят убыток. Изучите мнение клиентов относительно вашего ассортимента и оптимизируйте последний, добавив востребованные и прибыльные товары.

Если причиной падения рентабельности продаж стал пониженный спрос, следует поработать в направлении маркетинга. Необязательно сильно тратиться на рекламу, существует достаточно бюджетных способов продвижения товаров. Кроме того, хорошо работают скидки, программы лояльности для покупателей. Комплексное применение различных маркетинговых методов непременно позволит поднять доход и рейтинг компании.

От того, насколько результативно работает отдел продаж, напрямую зависит прибыль предприятия. Значит, необходимо создать эффективную программу мотивации менеджеров этой структуры. Подвигнуть сотрудников хорошо работать можно при помощи оплаты труда по сдельной схеме, дифференцированных премий, зависящих от степени выполнения плана, иных бонусов.

От уровня обслуживания во многом зависит желание клиентов сотрудничать с конкретной компанией. Сегодня, наверное, уже все понимают, что клиентоориентированный подход – необходимое условие выживания на конкурентном рынке. Подумайте, что можно улучшить в сервисе: бонусы при покупке, бесплатная доставка, прочие «плюшки». Обычно такие меры не сильно затратны, но весьма эффективны.

Важно понимать, что все изменения должны вводиться не стихийно. Чтобы разработать эффективную стратегию развития предприятия, необходимо провести комплексный маркетинговый анализ, изучить существующие бизнес-процессы при производстве и сбыте продукции. Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень.

Полезные материалы

для руководителей от

Елены Койгородовой

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Коммерческий директор

ООО “Генератор продаж”

ТОП-10 digital-агентств РФ

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Как оптимизировать маркетинг и продажи в условиях кризиса

Где необходимо сократить расходы

10 способов контроля менеджеров продаж

Как оценить менеджеров по точкам контроля

Как сделать KPI маркетологу от результатов его работы?

Актуальный шаблон расчета KPI маркетолога

Как сделать KPI для отдела продаж, чтобы прибыль росла на 20% и более?

Пошаговый шаблон расчета KPI менеджеров ОП

Сейчас непростительно тратить деньги на рекламу, особенно если отдел продаж сливает заявки. Чтобы такого не происходило, нужно контролировать 5 ключевых показателей маркетинга и продаж.

Только опираясь на полученные данные можно принимать решения в компании и выявлять слабые места или непродуктивных сотрудников.

Коммерческий директор

ООО “Генератор продаж”

ТОП-10 digital-агентств РФ

Мы успели поработать более чем с 300 интернет-проектами и я могу со 100% уверенностью заявить — будете следить за этими показателями хотя бы в еженедельном формате — сохраните компанию и увеличите прибыль в 10 раз!

Просто заберите этот проверенный шаблон расчета с примерами для вашего удобства:

Источник: academy-of-capital.ru