В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

— рентабельность продукции, продаж (показатели оценки эффективности управления);

— рентабельность производственных фондов;

— рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

Простой расчет рентабельности бизнеса

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

Рентабельность отдельных видов продукции — отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчет данных показателей представлен в таблице 2.6.

На основе расчетов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период (2009 г.) показал несущественное изменение по сравнению с предыдущим периодом 2008 г. и составил 6,41%.

Надо отметить увеличение этого показателя по сравнению с 2007 г., когда он составлял 1,87% и вырос за 2008 г. до 6,41% (т.е. на 4,6%).

Показатель рентабельности продаж от чистой прибыли несколько вырос в 2008 году с 4,85 на начало года до 5,00 на конец отчетного периода (на 0,15%).

Рентабельность всей реализованной продукции увеличилась на 0,39% и составила к концу 2009 г. 7,36%.

Так мы можем заметить, что до 2008 г. показатели рентабельности имели тенденцию увеличения, и предприятие находилось в стадии роста, но в 2008, 2009 гг. вследствие снижения спроса на продукцию из-за неплатежеспособности большинства потребителей, которое было вызвано спадом всей отрасли, в связи с экономическим кризисом, показатели рентабельности продукции существенно снизились.

Показатели рентабельности

Таблица 2.6. Показатели рентабельности продукции строительного предприятия за 2007 – 2009 гг.

1. Выручка от продажи товаров, работ, услуг (без НДС, акцизов

и аналогичных обязательных платежей)

Рентабельность вложений предприятия — это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1. Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2. Рентабельность вложений по чистой прибыли;

3. Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4. Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5. Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице 2.7.

Таблица 2.7. Показатели для расчета рентабельности строительного предприятия

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1. Прибыль балансовая | 2192 | 8030 | 6619 |

| 2. Прибыль чистая | 1619 | 6020 | 5161 |

| 3. Среднегодовая стоимость имущества | 66518,5 | 65357,5 | 68099,5 |

| 4. Собственные средства | 1329 | 6378 | 11539 |

| 7. Долгосрочные заемные средства | 19401 | 13219 | 2394 |

На основе данных таблицы можно сделать вывод о том, что если за 2008г. все показатели рентабельности вложений ООО ССК «Ладья» выросли по сравнению с 2007 г., то в 2009 году произошла противоположная ситуация.

Все показатели рентабельности вложений снизились.

Общая рентабельность вложений в 2007 г. возросла с 3,3% в 2008г. до 12,3%, в 2009 году снизилась до 9,7%.

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 2.8.

Таблица 2.8. Показатели рентабельности вложений строительного предприятия

2. Рентабельность вложений по

5. Рентабельность перманентного

Рентабельность собственных средств в течение 2008 г. выросла с 121,8 до 452,9%, т.е. 3,7 раза, а в 2009 г. упала до 44,7% — это более чем в 10 раз.

Рентабельность перманентного капитала и его динамика значительно отличаются от рентабельности собственных средств ввиду наличия долгосрочных заемных средств. Данный показатель показывает положительные тенденции, увеличившись в течении 2008 г. по сравнению с 2007 г. почти в 4 раза (на 22,9%) , в 2009 г. увеличившись с 30,7 до 37,04% , т.е. 6,34% (в 1,2 раза).

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

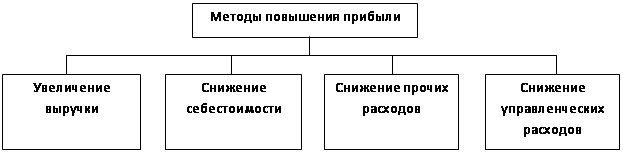

Так классификацию факторов, влияющих на величину балансовой прибыли можно представить в виде схемы (рис. 3.1).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет:

— увеличения выпуска и продаж продукции, товаров, работ, услуг;

— продажи излишнего оборудования и другого имущества или сдачи его в аренду;

— снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

— сокращения управленческих расходов;

— уменьшение коммерческих расходов

— допустимого (некритического) повышения цен реализуемых товаров, продукции, работ, услуг;

— эффективных финансовых операций;

— сокращения прочих расходов (снижения сумм комиссионного вознаграждения посредническим организациям за проведение и оформление сделок с различными объектами имущества; сумм штрафов, пеней и неустоек, уплаченных организацией за нарушение хозяйственных договоров; сумм уценки материально-производственных запасов; сумм дебиторской задолженности с истекшим сроком исковой давности и др.).

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности срочного кредита. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов:

1. себестоимости продукции;

2. объема реализации;

3. уровня действующих цен на реализуемую продукцию.

Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе народного хозяйства страны свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

На многих предприятиях существуют подразделения экономических служб, которые постатейно анализируют себестоимость и изыскивают пути ее снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств предприятий возможность прироста прибыли в результате снижения себестоимости исключена.

Также выручка может увеличиваться и на выплачиваемые организации дополнительно сверх сметы суммы поощрительных платежей, например за сокращение сроков строительства.

Существуют так же иные резервы роста прибыли: экономия затрат живого труда достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

· внедрение мероприятий научно-технического прогресса и организационных мероприятий, в результате которых достигается рост производительности труда и снижение трудоемкости;

· сокращение излишней численности работников;

· устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

Рассмотрев вышеуказанные факторы, влияющие на величину балансовой прибыли, разработаем методику повышения прибыли на предприятии ООО «Строитель» (рис. 3.2).

Рис. 3.2. Методы повышения прибыли строительного предприятия ООО «Строитель»

В качестве мер, которые будут способствовать улучшению положения предприятия, роста его прибыли, предлагаются следующие:

а) Регулярно проводить развернутый анализ финансово-хозяйственной деятельности предприятия;

б) Для снижения издержек производства и себестоимости продукции:

— провести анализ энергопотребления в привязке к номенклатуре изготавливаемых изделий, разработать мероприятия по сокращению энергопотребления, посредством внедрения энергосберегающих технологий;

— обеспечить исполнение плана производственно экономических показателей;

— провести оптимизацию загрузки основных производственных фондов;

— покупку материалов и комплектующих осуществлять у поставщиков с минимальной ценой;

— исключить заключение бартерных контрактов;

— проанализировать использование складских площадей, активизировать работу по сдаче их в аренду;

— провести комплекс мероприятий по оптимизации численности работающих, по сокращению управленческого персонала;

— сократить расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала;

Таблица 3.1. Анализ прибыли предприятия с учетом мероприятий ее повышения

| Наименование показателя | 2009 год | С учетом мероприятий | Отклонения | |

| + / — | % | |||

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (В). | 103205 | 118685,75 | 15480,75 | 115 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг (С). | 93182 | 85727,44 | -7454,56 | 92 |

| 3. Коммерческие расходы (КР). | — | — | — | — |

| 4. Управленческие расходы (УР). | 2424 | 2024 | -400 | 83 |

| 5. Прибыль ( убыток) от реализации (Пр) | 7599 | 30934,31 | 23335,31 | В 4 раза |

| 6. Проценты к получению. | — | — | — | — |

| 7. Проценты к уплате. | — | — | — | — |

| 8. Доходы от участия в других организациях (ДрД). | — | — | — | — |

| 9. Прочие доходы (ПрД). | — | — | — | — |

| 10. Прочие расходы (ПрР). | 980 | 780 | -200 | 80 |

| 11. Прибыль (убыток) до налогообложения (Пб). | 6619 | 30154,31 | 23535,31 | В 4,6 раза |

| 12. Налог на прибыль (НП). | 1458 | 6633,94 | 5175,94 | В 4,6 раза |

| 13. Дополнительные показатели | — | — | — | |

| 14. Чистая прибыль (убыток) очередного периода | 5161 | 23520,36 | 18359,36 | В 4,6 раза |

Таким образом, при увеличении объема производства и реализации продукции на 15%, что в абсолютном выражении составит 15480,75 тыс. руб., снижении себестоимости на 8% (7454,56 тыс. руб.), а также снижения прочих (200 тыс. руб. или 20%) и управленческих(400 тыс. руб. 17%) компания ООО ССК «Ладья» получит дополнительную прибыль в сумме 18359,36 тыс. руб. и увеличит общую рентабельность на 18,99%. или в 4 раза. Расчет рентабельности представлен в таблице 3.2.

Таблица 3.2. Показатели рентабельности продукции строительного предприятия за 2007 – 2009 гг.

1. Выручка от продажи товаров, работ, услуг (без НДС, акцизов

и аналогичных обязательных платежей)

На основе проведенного анализа деятельности ООО «Строитель» можно сделать следующие выводы:

1. В 2009 г. наблюдалась отрицательная тенденция изменения величины балансовой прибыли, такая тенденция характеризовалась снижением прибыли от продаж, в связи с чем компания кардинально сменила стратегию и начала активно использовать рынок государственных Заказчиков, как наиболее перспективный и денежный не только в момент кризиса, но и после него.

2. Показатель общей рентабельности за отчетный период (2009 г.) показал несущественное изменение по сравнению с предыдущим периодом 2008 г. и составил 6,41%, при этом рентабельность всей реализованной продукции увеличилась на 0,39% и составила к концу 2009 г. 7,36%.

3. Рентабельность собственных средств в течение 2008 г. выросла с 121,8 до 452,9%, т.е. 3,7 раза, а в 2009 г. упала до 44,7% — это более чем в 10 раз.

Однако для успешного развития производственной деятельности, предприятию необходимо использовать возможные резервы роста финансовых результатов, то есть прибыли, рентабельности.

Разработанные конкретные мероприятия по освоению выявленных резервов на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно, и без увеличения суммы постоянных затрат, позволили увеличить прибыль предприятия, а значит и запас его финансовой прочности.

Основными источниками увеличения суммы прибыли на ООО «Строитель» являются: увеличение объема реализации продукции, снижение ее себестоимости, снижение прочих и управленческих расходов.

Увеличение объема производства и реализации продукции на 15%, в абсолютном выражении составит 15480,75 тыс. руб.,

Резерв снижения себестоимости продукции позволил увеличить сумму прибыли на 7454,56 тыс. руб.

Снижения прочих и управленческих расходов позволили увеличить прибыль на 200 и 400 тыс. руб. соответственно.

При этом компания ООО «Строитель» получит дополнительную прибыль в сумме 18359,36 тыс. руб. и увеличит общую рентабельность на 18,99%. или в 4 раза

У предприятия есть все необходимые условия хозяйственного развития в рыночных условиях для дальнейшего укрепления его деятельности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Градостроительный кодекс Российской Федерации от 29.12.2004

2. Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ

3. Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ

4. Бухгалтерская отчетность организации ПБУ 4/99 (ред. от 18.09.06)

5. Доходы организации ПБУ 9/99 (ред. от 27.11.06)

6. Расходы организации ПБУ 10/99 (ред. от 27.11.06)

7. Учет расчетов по налогу на прибыль организаций ПБУ 18/02 (ред. от 11.02.08)

8. Бузырев В.В., Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия: учебник / Бузырев В.В. И.П. Нужина. М.: КноРус, 2010. — 332с.

9. Видялин В.И., Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / В.И. Видялин, Р.П. Казакова, С.В. Казаков. М.: Инфра-М, 2009. — 617с.

10. Канке А.А., Анализ финансово-хозяйственной деятельности предприятия: учебник / А.А. Канке, И.П. Кошевая. М.: Инфра-М, 2007. — 288с.

11. Калинина А. П., Экономический анализ: учебник / А. П. Калинина, Н. В. Войтоловский, И. И. Музурова. М.: Юрайт, 2010 — 507 с.

12. Любушин Н.П., Экономический анализ: учебник / Н.П. Любушин. М.: Юнити, 2008. — 423с.

13. Поздняков В.Я., Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия: учебник / В. Я. Поздняков. М.: Инфра-М, 2009. — 616с.

14. Протасов В.Ф., Анализ деятельности предприятия (фирмы): учебник / В.Ф. Протасов. М.: Финансы и статистика, 2003. — 326с.

15. Прыкина Л.В., Экономический анализ предприятия: учебник / Л.В Прыкина. М.: Юнити, 2003. — 344с.

16. Симонов Р.Ю., Экономический анализ деятельности строительного предприятия: учебник / Р.Ю. Симонов. М.: Феникс, 2006. — 320с.

17. Степанов И.С., Экономика строительства: учебник / И.С. Степанов. М.: Юрайт, 2007. — 620с.

18. Черняк В.З., Экономика и управление на предприятии. Строительство: учебник / В.З. Черняк. М.: Кнорус, 2009. — 731с.

19. Управленческий анализ и диагностика финансово-хозяйственной деятельности предприятия в строительстве: методические указания к практическим занятиям / сост.: Л.К. Харина; Самарский государственный архитектурно-строительный университет.-Самара, 2002. — 94с.

20. Петровский А.П., Формы статистической отчетности // Главбух. — 2007. — №9. – с. 15-27.

21. Соколова М.Н., Учет в подрядных организациях строительных и других видов работ // Бухучет в строительных организациях. — 2009. — №5. – с. 8-12.

Информация о работе «Финансовые механизмы управления формированием и использованием прибыли строительной организации»

Раздел: Финансовые науки

Количество знаков с пробелами: 57768

Количество таблиц: 11

Количество изображений: 5

Источник: kazedu.com

Как посчитать рентабельность продаж

Рентабельность — экономический показатель, с помощью которого можно выяснить эффективность использования ресурсов. Причем неважно, о каких ресурсах идет речь. В крупных компаниях с помощью показателя рентабельности анализируют буквально всё.

Можно выяснить, насколько выгодно инвестировать в компанию или какую прибыль принесет покупка сырья по конкретной цене. Можно считать и на основе человеческих ресурсов. В этой статье расскажем, как в целом оценить эффективность компании и посчитать рентабельность продаж в бизнесе.

Как рассчитывают рентабельность

Говоря о расчете показателя эффективности ресурсов, корректнее использовать термин «коэффициент рентабельности». Считают его обычно как отношение прибыли к ресурсам, которые вкладывают для её создания. Коэффициент может быть конкретной денежной величиной, а может измеряться в процентах.

Например, мы хотим понять, какая компания эффективнее работает. Можно посчитать так.

Бизнесмен занимается производством пирогов. За месяц продает пироги на 100 000 руб., на муку и другие товарные запасы тратит 30 000 руб. Прибыль — 70 000 руб.

Чтобы посчитать рентабельность товарных запасов компании за этот месяц, делим прибыль на стоимость ресурса: 70 000 руб. / 30 000 руб. Получается 2,3, или 230 %.

Другая компания для производства аналогичного объема продукции тратит меньше денег, например, покупает ресурсы дешевле. Получается, что на выручку в 100 000 руб. она тратит только 20 000 руб., и получает прибыль в 80 000 руб.

Рентабельность товарных запасов у нее — 4, или 400 %.

Выгоднее вкладывать деньги во вторую компанию.

Какой бывает рентабельность

Рентабельность можно посчитать для чего угодно — мы просто берем прибыль и делим на стоимость любого ресурса. Например, для оценки компании обычно считают такие показатели.

- Рентабельность активов — выясняют, насколько хорошо компания использует недвижимость, технику, оборудование, деньги и другие активы.

- Рентабельность основных производственных фондов — считают эффективность использования ресурсов, которые бизнес использует для производства, но которые не расходуются, а изнашиваются. Сюда входят помещения и различные станки, а не сырье.

- Рентабельность оборотных активов — это, наоборот, эффективность использования расходуемых ресурсов. Например, сырья или денег.

- Рентабельность инвестиций — насколько выгодно компания использует привлеченные деньги. Этот показатель нужен для вычисления доходности инвестиций.

Есть и другие виды рентабельности — например, считают эффективность проекта, собственного капитала, производства.

Нормы рентабельности: какой должна быть эффективность

Универсального показателя для любой отрасли не существует. Этот коэффициент — всего лишь экономический показатель, который показывает отношение прибыли к чему-либо. Без учета других факторов и расходов.

Если показатель рентабельности получается отрицательной величиной, компания, вероятно, работает в убыток. В других случаях нужно проводить оценку рынка. В каких-то отраслях рентабельность в 20 % считается огромной удачей, в других, наоборот, 20 % будет слишком низким коэффициентом.

Формула рентабельности продаж

Рентабельность продаж обычно выделяется как отдельный показатель — с помощью него можно не просто определить эффективность вложений, а понять процентное выражение доли прибыли от всей выручки.

Отслеживание рентабельности продаж помогает избежать ситуации, когда денег в бизнесе крутится много, но толку от них нет, потому что всю прибыль съедают расходы.

Рентабельность продаж обычно рассчитывают в двух вариантах:

- рентабельность по валовой прибыли, то есть прибыль до уплаты налогов и кредитов;

- операционная рентабельность — доля чистой прибыли в общей выручке.

Посчитать можно так:

Рентабельность = прибыль / выручка × 100 %

Примеры расчетов

Компания за прошлый год получила 10 млн руб. выручки — это все деньги, которые поступили на счета компании от клиентов. После вычета всех расходов на производство и выплаты зарплат осталось 2 млн руб.

Рентабельность по валовой прибыли: 2 млн руб. / 10 млн руб. = 0,2, или 20 %

Кажется, что с бизнесом всё хорошо. Но если убрать из прибыли выплаты по кредиту и все налоги, получается, что компания получила 500 000 руб. чистой прибыли.

Операционная рентабельность: 0,5 млн руб. / 10 млн руб. = 0,05, или 5 %

Нужно решить, стоит ли дальше заниматься бизнесом, который генерирует 5 % чистой прибыли на каждый вложенный рубль.

Как повысить рентабельность продаж

Рентабельность продаж — это доля чистой прибыли из общей выручки компании. Повысить ее можно следующим образом:

- Сократить расходы и оставить ту же самую выручку. Значит, прибыль увеличится.

- Увеличить выручку без пропорционального роста расходов. Например, сделать так, чтобы менеджер по продажам закрывал в месяц не 10 сделок, а 20.

- Сократить расходы после валовой прибыли — то есть выплатить кредит или взять заём под меньший процент, оптимизировать налоги.

При расчете эффективности продаж лучше брать не один, а несколько временных периодов. Например, считать коэффициент в течение двух–трех кварталов. Это поможет оценить бизнес с ярко выраженным сезонным спросом: в этом случае расчет рентабельности в одном квартале покажет низкую эффективность, а в следующем квартале коэффициент может вырасти в несколько раз.

Вот несколько рабочих и конкретных способов повысить рентабельность продаж в любом бизнесе.

Увеличьте цену товара. Обычно повышение стоимости даже на 1–2 % может исправить финансовое состояние компании, а такой небольшой рост не вызовет негативной реакции у постоянных покупателей. При этом не стоит использовать повышение цен, если конкурентное преимущество у компании основано на удержании низкой стоимости.

Прежде чем повышать цену, стоит изучить рынок и выяснить стоимость аналогичных товаров и услуг у конкурентов.

В B2B-сегменте повышение цен часто преподносят как маркетинговую акцию и с помощью нее повышают общую выручку компании. Например, рассылают клиентам письмо, где рассказывают о росте цен через месяц, и предлагают условие: если клиент заплатит сейчас, за несколько месяцев, то все авансовые платежи будут считаться по старой цене. Получается выгодная сделка для всех: клиенты экономят, а компания получает деньги за несколько месяцев работы вперед.

Уменьшите цены на сырье. Это классический способ снизить расходы. Например, можно провести анализ рынка и выяснить, где цены ниже, затем обратиться к своим контрагентам и попросить скидку. Или предложить сэкономить как-то иначе. Допустим, вы будете платить столько же, но доставлять товар на склад они будут сами.

Наконец, поставщиков можно и поменять.

Сократите расходы на персонал. Это не значит, что нужно сразу кого-то сокращать. Вместо этого проанализируйте вклад сотрудников в работу компании. Возможно, кто-то уже давно перерос должность, выполняет работу очень быстро и в свободное время фрилансит — таким людям можно предложить перейти на сделку.

Автоматизируйте процессы. Например, в отдел продаж можно внедрить CRM, которая будет генерировать и рассылать клиентам документы и сообщения. Это сэкономит время менеджеров, они смогут больше заниматься непосредственно продажами.

Повысьте средний чек. Это помогает снизить расходы на процесс продажи: усилий менеджер прикладывает столько же, а выручка получается больше. Классический способ повысить чек — внедрить так называемые кросс-продажи, когда клиенту предлагают сопутствующие товары.

Переложите часть расходов на покупателя. Например, в интернет-магазине привычная схема доставки — курьером до двери квартиры. Можно предложить клиенту небольшую скидку за самовывоз, это немного сократит расходы на каждую сделку. Если бизнес ориентирован на массовые продажи, самовывоз поможет хорошо сэкономить.

Эффективный способ повысить рентабельность в любой отрасли компании — бороться с так называемым излишним движением, developed traffic. Например, когда одна условная задача «купить мебель для офиса» провоцирует массу дополнительных коммуникаций. Сотрудники начинают выяснять: какую мебель, в каком количестве, по какой цене, с кем нужно согласовать выделение бюджета и проект закупки.

Убрать лишние движения помогут постановка задач по SMART и законченная работа сотрудника как философский принцип работы компании.

Анатолий Жильцов

президент 5-Star Business Academy

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник: kontur.ru

Рентабельность строительства низкая более чем в 20 регионах

Более чем в 20 регионах России рентабельность строительства является низкой, заявил в ходе Гайдаровского форума вице-президент Сбербанка Сергей Бессонов.

По данным аналитического центра банка, в 24 регионах РФ рентабельность строительства остается на крайне низком уровне — в некоторых субъектах РФ этот показатель составляет от 0 до 10%.

Зампред Центробанка Ольга Поляков заявила, что регулятор планирует рассмотреть меры поддержки для строительных компаний с низкой маржинальностью, работающих в малых городах по схеме проектного финансирования. Меры поддержки будут рассмотрены совместно с Минстроем, региональными властями и другими ведомствами. Застройщикам могут компенсировать расходы на создание инфраструктуры.

Источник: www.cian.ru

Почему такая низкая рентабельность?

Часто руководитель, рассчитав рентабельность, задает вопрос, а почему такая низкая? Давайте разберемся, как можно провести анализ, используя возможности программы «1С:Управление нашей фирмой».

- Как рассчитать рентабельность?

- С чем сравнить рассчитанную рентабельность?

- Как провести ее анализ?

Что такое рентабельность?

Для анализа результатов деятельности компании используют как абсолютные показатели: выручка, расходы, прибыль, так и относительные — рентабельность.

Рентабельность характеризует эффективность работы компании, измеряется в процентах.

Говоря о рентабельности, в большинстве случаев подразумеваем рентабельность продаж.

Рпр = Прибыль/Выручка*100%

Рентабельность продаж показывает, сколько рублей прибыли получаем на каждый вырученный от продаж рубль.

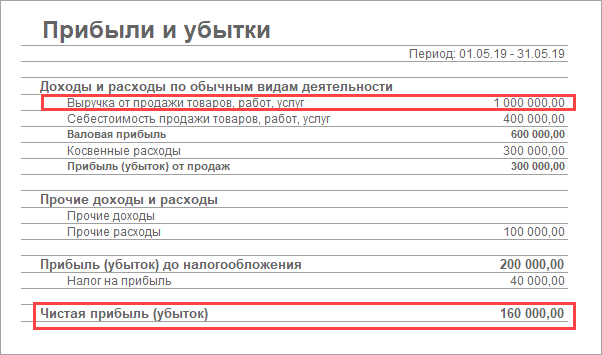

Для расчета и анализа рентабельности используем информацию Отчета о прибылях и убытках (доходах и расходах).

Исключение составляет рентабельность активов, которая рассчитывается на основании баланса.

Расчет рентабельности

Для расчета рентабельности продаж за выбранный период используем показатели: выручка от реализации (на какую сумму продали) и величина чистой прибыли (прибыль, остающаяся в распоряжении компании после выплаты всех обязательств).

Расчетная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Но рассчитанная величина без дополнительной информации не дает ответ на вопрос, насколько высокого или низкого уровня рентабельности мы достигли.

Переходим к сопоставлению со средней величиной рентабельности по отрасли. Далее с плановыми показателями и показателями предыдущих периодов.

Сравнение рентабельности

Наша компания производит и продает мебель через свой магазин. Средний уровень рентабельности в деревообработке составляет 11%, в розничной торговле — 2%.

Наша рентабельность 16% выше данных по отрасли. Анализируем дальше.

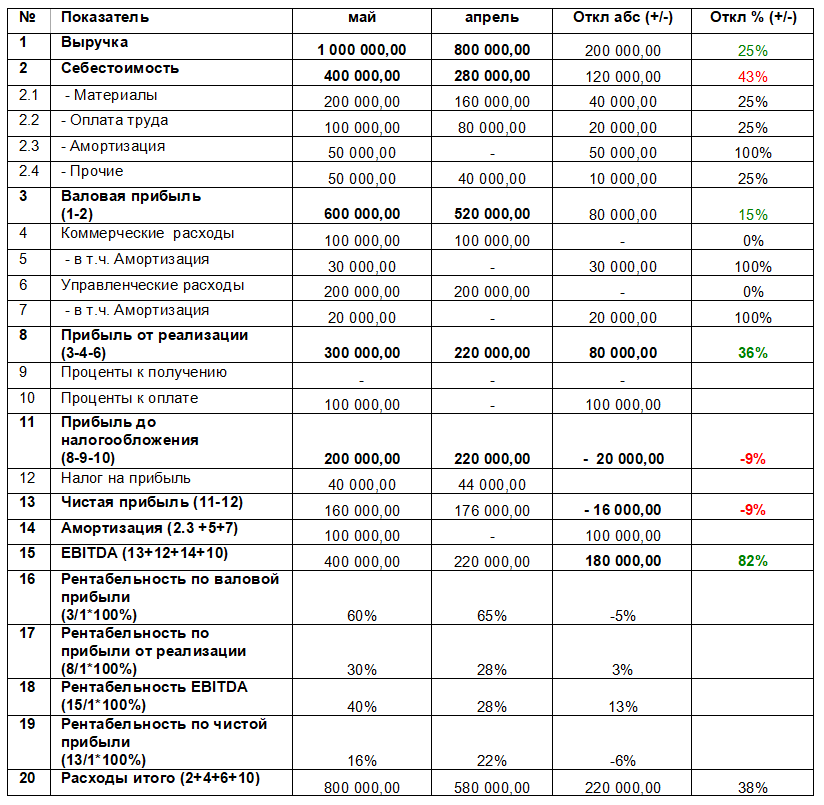

Сравниваем с показателями прошлого периода. Прошлыми периодами могут быть предыдущие годы или месяцы. Для нашей задачи сравним с предыдущим месяцем.

Видим, что в апреле рентабельность была на уровне 22%. В мае рентабельность сократилась до 16%.

Т.к. мы планировали по данным прошлого месяца и не получили желаемый уровень, то переходим к анализу возможных причин внутри компании.

Анализ рентабельности

Для проведения анализа посмотрим на составляющие рентабельности: выручка, расходы, прибыль.

Для этого нам нужен полный вариант Отчета о прибылях и убытках.

Для проведения анализа рассчитаем разные виды рентабельности в зависимости от вида прибыли.

Сравним рассчитанные показатели с теми же показателями за предыдущий месяц.

Разница в величине видов прибыли позволит выявить причины снижения рентабельности.

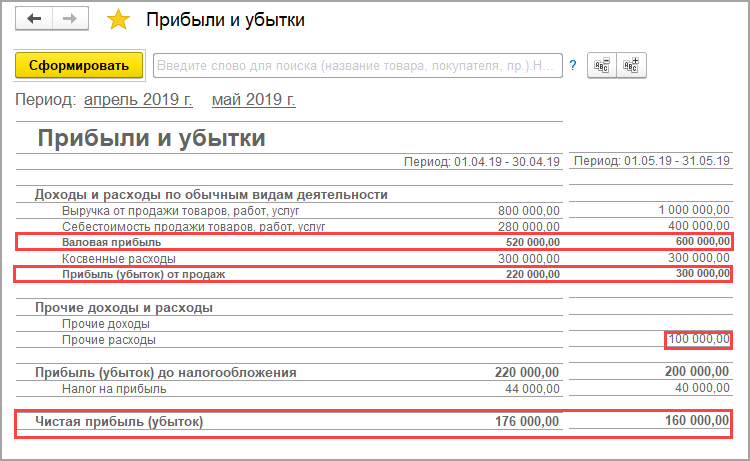

Валовая прибыль

Показывает эффективность операционной деятельности.

Валовая прибыль = Выручка от реализации — Себестоимость

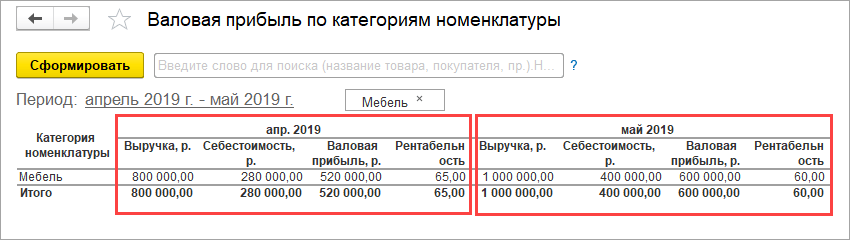

Воспользуемся отчетом Валовая прибыль по категориям номенклатуры:

Если видим, что снижается валовая прибыль, анализируем продажи и состав себестоимости.

В нашем примере валовая прибыль (3) увеличивается на 15%.

А рентабельность по валовой прибыли (16) снизилась с 65% до 60%. Почему такое произошло?

Результат увеличения валовой прибыли достигнут за счет увеличения выручки (1) на 25% с 800 000 руб до 1 000 000 руб. Рост объема производства и продаж обеспечила покупка собственного оборудования.

Почему же снизилась рентабельность?

Анализируем себестоимость (2), видим, что она увеличилась на 43%.

Обычно себестоимость представляет собой прямые переменные расходы, которые изменяются пропорционально росту продаж.

Что произошло в нашем случае. Появилась дополнительная статья расходов — амортизация (2.3). Стоимость нового оборудования переносится на стоимость продукции через амортизацию. Поэтому вложения в новое оборудование, с одной стороны, позволили нарастить объем производства и продаж на 25%.

С другой стороны, увеличили себестоимость на 43%, что повлекло снижение рентабельности на 5%.

В итоге расходы на закупку оборудования увеличили расходы больше, чем получили эффект от роста продаж.

Рассмотрим следующий вид прибыли.

Прибыль от реализации учитывает и понесенные косвенные расходы, которые чаще всего постоянные.

Прибыль от реализации = Валовая прибыль — Коммерческие расходы — Управленческие расходы.

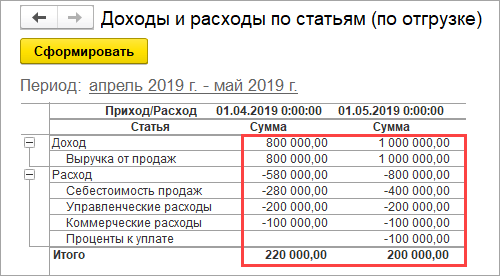

Формируется в программе отчетом Доходы и расходы по статьям (по отгрузке).

Если Прибыль от реализации (8) снижается более высокими темпами, чем Валовая прибыль (3), то важно обратить внимание на соотношение прямых (2) и косвенных расходов (5+6).

Если косвенные постоянные расходы составляют более 30%, то у компании большая зависимость от объема продаж. Такая ситуация характерна, например, для розничной торговли и общественного питания с высокими платежами за аренду помещений.

Чем выше объем продаж, тем меньше косвенных постоянных расходов (коммерческие (5) и управленческие (6)) будет в одном вырученном рубле.

Если объемы продаж увеличить невозможно, то анализируем каждую статью и сокращаем косвенные расходы.

В нашем случае прибыль от реализации выросла больше (на 36%), чем валовая прибыль (15%). Вызвано ростом выручки на 25%, при сохранении той же величины коммерческих и управленческих расходов.

Постоянные расходы (коммерческие и управленческие 300 000 = 100 000 + 200 000) распределились на больший объем продаж (1 000 000). Поэтому в одном вырученном рубле их стало меньше.

В то же время, видим, что ранее не было амортизации. Закупили собственное помещение и машину для доставки продукции. Величина амортизации составила столько же, сколько расходы за аренду помещения и машин до покупки. Поэтому и рентабельность по прибыли от реализации (17) выросла на 3%.

Рассмотрим следующий вид прибыли.

Чистая прибыль показывает оставшуюся прибыль после выплаты всех обязательств.

В нашем примере чистая прибыль (13) уменьшилась на 9% , а рентабельность по чистой прибыли уменьшилась на 6% (с 22% до 16%).

Давайте разберемся в причинах. На величину чистой прибыли повлияли появившиеся обязательства по кредиту и сумма налога на прибыль. Часть основных средств была закуплена за счет привлечения кредита, и поэтому повлекла за собой обязательства по его обслуживанию в виде процентов (10).

Таким образом, рост выручки (1) всего на 25% повлек увеличение расходов (20) на 38% . Что привело к снижению рентабельности по чистой прибыли.

Кроме привычных значений прибыли и рентабельности по ним заимствовали из международной практики и часто используют показатель EBIDTA и рентабельность по EBIDTA.

Почему используют этот показатель?

EBITDA — прибыль до выплаты процентов, налогов и без учета износа и амортизации. Показатель отражает привлекательность компании без учета выплачиваемых обязательств и амортизации.

EBIDTA = Чистая прибыль + Налоги + Амортизация + Проценты

Т.е. сколько прибыли может генерировать компания.

В нашем случае EBIDTA (15) выросла на 82%, а рентабельность по EBIDTA (18) на 13%.

Показатель EBIDTA, с одной стороны, хорошо использовать для экспресс-анализа работы компании. Чтобы оценить, насколько эффективна операционная деятельность. И в нашем случае мы видим рост.

Но, с другой стороны, не следует пользоваться только этим показателем. Т.к. не учитывается, а за счет чего мы достигли таких результатов. А это могут значительные вложения в активы и привлечение кредитов.

Важно сравнить эффект от вложений с самими вложениями.

Итоги анализа рентабельности

На основе проведенного анализа делаем вывод, что основная доля расходов, которая повлияла на снижение рентабельности продаж, заключается в привлечении кредита и расходов по нему, а также покупке основных средств, которые повлекли расходы по амортизации.

Необходимо учитывать, что всегда перед закупкой оборудования составляется инвестиционный план. В этом плане мы рассчитываем, за какое количество времени вложения окупятся на основании планируемого объема продаж. И далее каждый месяц сравниваем показатели инвестиционного плана с фактом. Тем самым отслеживаем отклонения, чтобы оперативно вносить изменения.

В нашей компании, с одной стороны, видим, что компании все также эффективно работает и даже лучше без учета кредита и амортизации. Но с другой стороны, видим, что вложения в основные средства и привлечение кредита, не дали прироста прибыли, достаточного для выхода на тот же уровень рентабельности продаж.

Давайте рассчитаем, сколько должны быть продажи, чтобы выйти на тот же уровень рентабельности продажи по чистой прибыли. В нашей задаче объем продаж в 1 231 000 руб. обеспечит тот же уровень рентабельности с учетом выплачиваемых процентов за кредит и увеличившейся амортизации.

Но т. к. такие инвестиции долгосрочные, то очень важно контролировать динамику прибыли и рентабельности каждый месяц.

Что нам делать дальше? Следить за тем, чтобы вложенные средства привели к снижению себестоимости. И наращивать объем производства и продаж, используя имеющиеся собственные производственные мощности. Оказывать дополнительные услуги клиентам, наращивая выручку от реализации за счет использования собственного помещения и собственной доставки.

P.S.

Проводить анализ и делать выводы только по показателю рентабельности продаж недостаточно.

Т.к. показатель относительный, то необходимо всегда дополнительно смотреть и абсолютные показатели прибыли. Незначительное снижение рентабельности на фоне роста продаж в несколько раз даст гораздо больший эффект в росте прибыли компании.

Для видения общей картины бизнеса полезно иметь три отчета: Отчет о прибылях и убытках, Отчет о движении денежных средств и Баланс. Все отчеты доступны для использования в «1С:Управление нашей фирмой».

Отчет о движении денежных средств в нашем случае показал бы в денежном потоке по инвестиционной деятельности вложения в основные средства. А в денежном потоке по финансовой деятельности мы бы увидели привлечение заемных средств.

В балансе можно увидеть величину активов и за счет чего они сформировались — задолженность по кредиту. На основании данных баланса может рассчитать рентабельность активов и отслеживать ее динамику.

Проводите анализ, используя «1С:Управление нашей фирмой», и предлагайте новые практические решения.

Если вам интересны эти темы, пишите и ждем ваших практических решений!

Источник: v8.1c.ru