Тип документа: Нормативно-технический документ

Дата начала действия: 1 января 1995 г.

Опубликован:

-

ГОСТ ГОСТ ГОСТ ГОСТ ГОСТ ГОСТ ГОСТ ГОСТ НПРМ ГОСТ Письмо Госстроя России

НОРМАТИВНЫЕ ПОКАЗАТЕЛИ РАСХОДА МАТЕРИАЛОВ

Сборник 06

БЕТОННЫЕ И ЖЕЛЕЗОБЕТОННЫЕ КОНСТРУКЦИИ МОНОЛИТНЫЕ

Разработаны инженерами Акимовой З.Н., Колотилиной Л.Г., Моисеевым В.А. (государственное предприятие «Туластройпроект»), Кузнецовым В.И., Степановым В.А., Шутовым А.А. (Главное управление ценообразования, сметных норм и расхода строительных материалов Госстроя России), Кретовой В.П., Петрухиной К.М., Рогулькиной Л.Т., Титовой В.А., Юрасовой Т.А. (Конструкторско-технологический институт), Акимовой Е.П.

Настоящий сборник рекомендован Минстроем России для разработки ресурсных смет и ведомостей потребности в материалах и изделиях в составе проектно-сметной документации на всех уровнях инвестиционного процесса по специфицированной (марочной) номенклатуре. Нормы расхода материалов могут использоваться всеми сторонами независимо от форм собственности и ведомственной подчиненности для определения потребности в ресурсах при выполнении строительных и монтажных работ, расчета плановой и фактической себестоимости указанных работ на основе калькулирования издержек производства в ценах и тарифах того периода, для которого определяется сметная и фактическая стоимость работ.

Ошибки в строительстве #3. Монолитные стены из кривой опалубки. Все по уму.

ТЕХНИЧЕСКАЯ ЧАСТЬ

1. Общие указания

1.1. В настоящий сборник включены строительные процессы по устройству основных видов бетонных и железобетонных конструкций монолитных. Структура процессов принята согласно СНиР сборника N 6 «Бетонные и железобетонные конструкции монолитные» (СНиП 4.02-91*).

* На территории Российской Федерации документ не действует. — Примечание изготовителя базы данных.

1.3*. В нормах не учтены потери и отходы материалов, образующиеся при транспортировке их от поставщиков до приобъектного склада, а также расход материалов, используемый для отработки технологии производственных процессов.

* Нумерация соответствует оригиналу. — Примечание изготовителя базы данных.

1.4. Перед таблицами приведен состав рабочих операций, характеризующий расход материалов на выполнение строительного процесса.

1.5. Нормы расхода материалов на устройство деревянных лесов и опалубки даны дробью: в числителе — на первоначальное изготовление с учетом оборачиваемости, в знаменателе — для контроля за списанием материалов на себестоимость выполненных работ. Ниже в таблице 1 приведены принятые в расчете норм расхода лесоматериалов «количество оборотов». Трудноустранимые отходы на каждый оборот опалубки приняты в размере 10 процентов.

Резервуары и другие сооружения водопровода и канализации:

круглые в плане при диаметре до 10 м;

круглые в плане при диаметре более 10 м;

прямоугольные в плане.

Фундаменты под здания и сооружения, оборудование объемом:

Арматурные работы. Нюансы от специалиста // FORUMHOUSE

до 5 м ;

5-10 м ;

более 10 м .

Подпорные стены, стены подвалов и зданий, пилонов под стальные колонны цементных складов, фундаментные балки, ленточные фундаменты

периметром до 3 м;

периметром более 3 м.

Ребристые и безбалочные перекрытия

Балки, перемычки, пояса

Опалубка из фанеры СФС

1.6. Расход арматуры, класс и диаметр стали следует принимать по проектным данным.

1.7. Класс бетона следует принимать по проектным данным. При отсутствии в проектных материалах указанных данных рекомендуется принимать:

бетонные и железобетонные фундаменты под трубы, бетонные и бутобетонные ленточные фундаменты, столбы-колонны, железобетонные стены и перегородки — класс бетона В 7,5;

железобетонные фундаментные плиты, шедовые покрытия, резервуары, бункеры, этажерки электростанций, колонны, перекрытия, балки железобетонные, фундаменты-массивы под оборудование, стены прямоугольных силосов и рабочих зданий элеваторов — класс бетона В 12,5;

стены цилиндрических силосов и своды-оболочки — класс бетона В 15;

бетонные и шлакобетонные стены и перегородки — класс бетона В 3,5;

шлакобетонные заполнения по днищам силосов — класс бетона В 3,5.

1.8. Объем бетонной смеси на устройство монолитных железобетонных конструкций уточняется по проекту с соответствующим коэффициентом, учитывающим трудноустранимые отходы (в зависимости от содержания арматуры в 1 м ). Значения этих коэффициентов приведены в таблице 2.

Содержание арматуры, кг/м

Источник: library.fsetan.ru

Расход материалов на 1 м3 бетона: оптимальная пропорция, особенности расчета и рекомендации

Расход напрямую зависит от типа фундамента и веса возводимого строения, а также типа грунта, на котором планируется их построить. В зависимости от типа строительного объекта армирование бетона осуществляется арматурой разного класса.

Масса 1 м арматуры зависит от площади ее сечения.

Чтобы вычислить количество арматуры, нужно знать следующие сведения:

- тип фундаментного основания;

- общий вес здания;

- класс и площадь сечения стальных прутьев;

- тип грунта;

Основные варианты железобетонного фундамента: столбчатый; плитный; ленточный.

Сечение арматуры также может влиять на расход материала.

Общие рекомендации по армированию:

- при возведении частного загородного дома фундамент армируется железными прутами сечением до 1 см;

- для бетонных оснований под кирпичные постройки используются стальные прутья сечением от 1,4 см;

- арматурные пруты прокладываются в фундаменте с шагом 20 см;

- арматурная связка бетона выполняется в 2 пояса, т. е. обустраивается одна арматурная сетка, над ней вторая, и они связываются металлическими прутьями между собой;

- основная сила растяжения приходится на верхнюю часть бетонного основания, поэтому не рекомендуется сильно заглублять арматурный каркас.

Метраж и масса стержней вычисляется после расчета глубины и длины ж/б основания. Минимальный расход арматуры согласно строительным требованиям составляет 8 кг/м³.

ГЭСН и ГОСТ регламентируют расход арматуры, но лучше отталкиваться от проекта фундамента или другой конструкции, которую нужно армировать.

Изготовление бетона

При больших объемах бетонных работ целесообразно купить готовый бетон на ближайшем заводе с доставкой миксером. В условиях промышленного производства нормы расхода материалов на 1 м3 бетона выдерживаются достаточно строго. Если же такой возможности нет, можно приготовить необходимое количество смеси и в домашних условиях. Важно правильно оценить свои возможности – бетонирование отдельной конструкции необходимо проводить за один заход.

Перед затворением смеси определяют расход материалов на 1м3 бетона. Расчет нормы расхода составляющих делать не обязательно, достаточно воспользоваться нижеприведенной таблицей.

| Марка производимого расвора | Состав смеси, кг | |||

| Цемент М400 | Щебёнка | Песок | Вода, л | |

| М75 | 173 | 1085 | 946 | 210 |

| М100 | 212 | 1082 | 871 | 213 |

| М150 | 237 | 1075 | 856 | 215 |

| М200 | 290 | 1069 | 794 | 215 |

| М250 | 336 | 1061 | 751 | 220 |

| М300 | 385 | 1050 | 706 | 225 |

Смесь приготавливают в бетономешалке соответствующего объема, закладывая в нее отмеренные порции сухого цемента, просеянного песка и щебёнки. Воду рекомендуется добавлять порциями в последнюю очередь.

Сколько надо арматуры на кубометр бетона (строительные нормы)

При экономии стройматериалов снижается срок эксплуатации возведенного сооружения. Особенно не рекомендуется экономить на армировании фундаментного основания. Правильный расчет арматуры ж/б основы — залог прочности и долговечности здания.

Количество стержней из металла зависит от вида бетонной конструкции, вес арматурных стержней — от класса и сечения, а необходимая длина арматуры — от площади и высоты бетонной основы.

Чтобы правильно посчитать расход железных прутьев, нужно знать габариты перекрытия, сведения об опирании:

- На габариты влияет длина и ширина пролета. Для построек стандартных размеров эти параметры установлены СНиП.

- При расчете опирания учитывается тип кирпича или строительных блоков, тип перекрытия, стройматериалы внешней и внутренней ширины.

Расход металла также зависит от предназначения основания, используемых наполнителей в цементной смеси. Расчет металлических прутьев для армирования 1 м³ основания выполняется индивидуально для каждого строительного проекта.

Расход регулируется строительными нормами:

государственными стандартами — ГОСТ;

федеральными единичными расценками — ФЕР;

элементными сметными нормами — ГЭСН.

Для разных категорий строительных сооружений предусмотрены ФЕРы. Например, при укладке фундаментных плит из железобетона с подколонниками, пазами и стаканами (габариты плит: толщина — до 100 см, высота — до 200 см) расход металла составляет 187 килограммов на кубический метр цемента. Для плоских плит — 81 кг на куб бетона.

Для возведения железобетонных фундаментных оснований общего назначения согласно ГЭСН 81-02-06-2001 расход стержней из стали 1000 кг/5 м³.

Выбор требуемого класса бетона

Требуемая марка бетона должна быть указана в проектной документации на объект строительства. В случае если стройка ведется самостоятельно, следует определиться с маркой смеси, так как это в решающей степени скажется на прочности и стоимости возводимого здания или сооружения.

Назначение бетонов наиболее распространенных марок приведено ниже.

- М100 – используется для устройства подбетонки, установке паребриков, малых архитектурных форм;

- М150 – применяется при устройстве дорожек, заделки опор ограждений;

- М200 – для возведения стен, крылец;

- М250 – изготовление монолитных фундаментов, ростверков, фундаментных плит, малонагруженных плит перекрытий, лестниц, подпорных стенок;

- М300 – для любых нагруженных конструкций: стен, перекрытий, фундаментов;

- М350 – несущие стены, колонны, перекрытия, балки, монолитные фундаменты.

Методы расчета арматуры

Здание передает свою нагрузку на фундамент, который далее равномерно ее распределяет на поверхность грунта. Существенная нагрузка приходится на армирующую конструкцию бетона. Поэтому при бетонировании основания нужно правильно подобрать тип и размеры арматурных стержней.

Правила расчета арматуры:

- вручную — учитывается тип и состав бетона, величина нагрузки, которая будет воздействовать на фундамент после возведения здания, габариты стального каркаса;

- с помощью компьютерной программы — вводятся рабочие данные, программа автоматически рассчитывает необходимое количество прутьев из стали.

Правильно рассчитанные параметры арматурных стержней и разработанная схема укладки металлической решетки позволят обеспечить необходимый запас прочности основания и увеличить срок эксплуатации сооружения.

Состав бетона

В простейшем случае бетон состоит из трёх компонентов:

- Вяжущее вещество.

- Заполнитель.

- Вода.

Расход материалов на 1 м3 бетона определяется свойствами этих материалов. В качестве вяжущего вещества при производстве смеси используются цементы марок М100-М600 по прочности. При смешивании с водой образуется вязкая масса, при застывании которой образуется искусственный камень. В роли заполнителя используют песок либо различные виды щебня.

Это повышает прочность застывшего раствора, так как прочность щебня выше прочности цемента. Кроме того, применение заполнителя снижает усадку цементной смеси.

Кроме основных составляющих, в состав бетона включают различные добавки, придающие раствору дополнительные свойства: морозостойкость, водостойкость, цвет и пр.

Требуемый расход материалов на 1м3 бетона – щебня, цемента, песка — определяется исходя из требований к характеристикам смеси.

Какой расход арматуры для фундамента

Приобретая стройматериалы для монолитных оснований, рекомендуется сделать предварительный расчет, иначе одного элемента конструкции может не хватить, другого компонента будет в излишке. А металл — это дорогостоящий стройматериал, поэтому нужно точно знать его расход на 1 куб бетона.

Исходные данные

Сведения, которые нужны для расчетов:

- тип бетонного пола (фундаментной конструкции);

- тип почвы в регионе;

- где выполняются строительные работы;

- ширина, высота ж/б основания;

- масса конструкции;

- класс, сечение металлических стержней.

Для оснований под легкие деревянные постройки или плитные фундаменты, обустраиваемые на плотных грунтах, применяются пруты из стали Ø 1 см. Бетонные основы под дома из кирпича (строительных блоков) армируются стальными стержнями диаметром 1,4-1,6 см. Средний шаг стержней — 20 см.

Методика расчета потребности арматуры

Пример выполнения расчета металла для армирования бетонных сооружений:

грунт на участке плотный, характеризуется высокими несущими показателями;

основание обустраивается под деревянный загородный дом.

Расчет бетонных основ с арматурой для пучинистых и плывущих грунтов рекомендуется доверять опытным инженерам.

Для расчёта арматуры можно использовать специальные онлайн-калькуляторы, которые можно найти через поисковики интернета.

Плитный фундамент

Согласно технологии строительства плитного фундамента армирующий каркас изготавливается из стальных стержней Ø 1 см с шагом 0,2 м.

Расчет прутьев для армопоясов:

- параметры бетонной плиты — 6 х 6 м;

- для такой площади понадобиться 31 стержень для поперечного расположения и 31 стержень для продольного размещения;

- всего необходимо 62 металлических стержня длиной 6 м для обустройства одного армопояса;

- каркас предусматривает 2 пояса армирования, поэтому для их обустройства нужно 124 стержня из металла;

- необходимый металл в погонных метрах составляет — 124 шт. x 6 м = 744.

Армирующие пояса нужно соединить между собой такими же металлическими прутами, длина которых зависит от толщины металлической конструкции. Связка армопоясов делается во всех местах пересечения горизонтальных стержней. Соответственно количество вертикальных стержней составляет 31 х 31 = 961 шт.

Высота конструкции из стали зависит от толщины бетонной плиты. При этом каркас дополнительно покрывается бетонным слоем толщиной 5 см.

Расчет связующих стальных стержней для монолитной плиты толщиной 0,2 м:

количество связующих элементов — 961;

длина стержней = 0,2 — 0,1 = 0,1 м;

перевод в пог. м — 0,1 х 961 = 96,1.

Общий метраж арматуры для сооружения армирующего каркаса составит: 744 + 96,1 = 840,1

Объем бетона (м³) для монолита = 6 х 6 х 0,2 = 7,2.

Погонные метры (840 пог. м) металлических стержней, необходимых для изготовления конструкции, делятся на объемный показатель бетонной плиты (7,2 м³), получается расход арматуры, равный 116,7 м/м³.

Ленточный фундамент

Отличие ленточного основания от плитного в геометрии стального каркаса.

Количество арматуры для ленточного основания сильно зависит от шага между лентами армопояса.

При армировании бетонной ленты армопояса выполняются чаще всего из двух горизонтальных металлических прутьев каждый. Связка армопоясов выполняется с шагом 0,5 м.

При вычислении погонных метров арматуры учитывается периметр фундаментного основания, в т. ч. под внутренними несущими стенами возводимого здания.

Основной процесс

Самое время переходить от теории к практике. Для работы нам понадобится:

- цемент;

- песок;

- вода;

- щебень;

- ведро;

- бетономешалка;

- большая емкость (корыто).

Расход составляющих компонентов на 1 м³ бетона будем отмерять лопатой или ведром. Чтобы определить правильное количество ингредиентов, внимательно их рассмотрим, и исходя из характеристики каждого компонента, а также от необходимой марки бетона, будем готовить строительную смесь. Итак, оценивать будем:

- объем, крупность, пустотность, наличие органических и глинистых примесей, влажность песка;

- прочность, массу, влажность, наличие зерен в щебне;

- активность, марку, вес цемента;

- объемную массу, степень подвижности, водопроницаемость исходной смеси.

Чтобы достичь определенной марки бетона, на каждом кубе нам потребуется 30 кг цемента, 150 кг гравия или щебня и 90 кг песка. Объем воды будет выражен в частях. Итак, 15 л воды для нашей смеси будет равняться половине количества цемента.

Опалубка

Для сборки опалубки используют щитовые материалы (листы ОСП, фанера или доски толщиной не менее 5 см). Конструируется с отступом вверх на несколько сантиметров от уровня заливаемого бетона и состоит из наружной и внутренней палубы.

Этот этап не всегда требуется. Вместо опалубки возможно использование пенополистирола или другого утепляющего материала и применение железобетонных блоков.

Онлайн-калькулятор заборов из профнастила

Калькуляция строительства – этап, который сэкономит не только средства, но и время!

Интерфейс калькулятора прост для понимания, и для проведения подсчетов необходимо только указать параметры вашего фундамента.

Какова величина защитного слоя бетона

Для предотвращения коррозионного разрушения силового каркаса следует выдерживать фиксированное расстояние от стальной решетки до поверхности бетонного массива. Этот интервал называется защитным слоем.

Его величина для несущих стен и железобетонных панелей составляет:

- 1,5 см – для плит толщиной более 10 см;

- 1 см – при толщине бетонных стен менее 10 см.

Размер защитного слоя для ребер усиления и ригелей немного выше:

- 2 см – при толщине бетонного массива более 25 см;

- 1,5 см – при толщине бетона меньше указанного значения.

Важно соблюдать защитный слой для опорных колонн на уровне 2 см и выше, а также выдерживать фиксированный интервал от арматуры до поверхности бетона для фундаментных балок на уровне 3 см и более.

Величина защитного слоя различается для различных видов фундаментных оснований и составляет:

- 3 см – для сборных фундаментных конструкций из сборного железобетона;

- 3,5 см – для монолитных основ, выполненных без цементной подушки;

- 7 см – для цельных фундаментов, не имеющих демпфирующей подушки.

Строительные нормы и правила регламентируют величину защитного слоя для различных видов строительных конструкций.

Минимальный армирующий процент

Под предельно минимальным армирующим процентом принято понимать степень преобразования бетона в железобетон. Недостаточная величина этого параметра не дает права считать изделие усиленным до ЖБИ. Это будет простым упрочнением конструкционного типа. Площади сечения бетонного изделия учитываются в минимальном проценте усиления при использовании продольного армирования в обязательном порядке:

- Усиление прутьями будет соответствовать 0,05 процентам от площади разреза изделия из бетона. Это актуально для объектов с внецентренно изгибаемыми и растянутыми нагрузками, когда оказывается продольное давление за пределами действительной высоты.

- Армирование прутьями равно не менее 0,06 процентам, когда давление во внецентренно растянутых изделиях осуществляется на пространство между армирующими прутьями.

- Упрочнение будет составлять 0,1—0,25 процента, если железобетонные материалы усиливаются во внецентренно сжатых частях, то есть между арматурами.

При расположении продольного усиления по периметру сечения, то есть равномерно, степень армирования должна равняться величинам, вдвое большим указанных для всех перечисленных выше случаев. Это правило аналогично и для усиления центрально-растянутых изделий.

Какой минимальный процент армирования железобетонных конструкций?

В строительной отрасли широко применяются конструкции из железобетона, надежность и долговечность которых обеспечивает металлический каркас. Он способен воспринимать значительную нагрузку, если правильно подобрать сечение рифленого прута арматуры, а также выдержать расстояние между арматурой и поверхностью бетона в стенах, колоннах, фундаментах и балках. Зная процент армирования, для вычисления которого выполняются специальные расчеты, несложно определить минимальное количество арматуры. Проектируя каркас, важно уметь определять армирующий показатель.

Назначение калькулятора

Прост в использовании, позволяет высчитать количество стержней арматуры, выбранного материала для опалубки, а также посчитать объем м3 бетона, который потребуется при строительстве.

Полезная информация:

- Железнение поверхности бетона

- Сколько весит куб бетона

- Шлифовка бетона болгаркой

- Калькулятор длины полосы на ворота из профнастила

- Сколько щебня в 1 куб. м бетона

- Марка бетона для фундамента

Цель онлайн калькуляции:

- Сэкономить время при составлении сметы расходов.

- Спрогнозировать объем работ и сроки формирования фундамента.

- Рассчитать параметры, что позволит сконструировать высокопрочный и надёжный каркас.

Грамотно спланированный проект фундамента сводит к минимуму риск его разрушения в будущем, обеспечив и сохранность всей постройки.

Тип почвы, глубина ее промерзания, несущая способность и вспучивание – факторы для тщательного изучения местности при поиске площадки для строительства .

Другой не менее важный фактор — уровень, где залегают грунтовые воды. Так же важно уточнить глубину промерзания почвы. Укладка основания с учетом данного уровня – гарант сохранности постройки при влиянии естественных природных процессов на почву.

При высоком уровне залегания грунтовых вод долгосрочный прогноз для строительства малоблагоприятный. В регионах с теплым климатом в таком случае возможны сырость и частые подтопления, со временем происходит разрыхление и растворение бетона. В регионах с резко континентальным и преимущественно холодным климатом нерационально заложенное основание рискует разрушиться за несколько зимних сезонов в связи с пучением почвы.

Проникающая гидроизоляция для бетона

Вид фундамента, представляющий собой замкнутую систему из железобетонных конструкций, локализованных под каждой из несущих стен, называется ленточным. Такая конструкция в виде ленты под домом обеспечивает равномерность распределения нагрузки. Несущая способность фундамента такого образца дает возможность возводить разные по высоте здания на грунтах практически всех типов.

Правильно возведенная конструкция сохраняет устойчивость вне зависимости от изменения характеристик почвы, вызванных естественными природными факторами. Лидирует в частном строительстве благодаря своей долговечности, демократичного ценообразования и относительно простой технологии возведения.

Основа подходит для любых стен: из бруса, пенобетона, газобетона, кирпича.

Ленточный фундамент по различиям каркаса бывает монолитный и сборный. В первом случае это сплошная бетонная лента, во втором случае – конструкция из отдельных блоков. Служит сборное основание значительно меньший срок.

По глубине заложения может быть мелко заглубленным либо заглубленным глубоко.

Источник: veka-slide.ru

Учет оснастки, опалубки

Для ведения бухгалтерского учета имущества организаций, занятых в строительном производстве, бухгалтеру строительной организации следует иметь представление об опалубках и применяемых в строительстве.

ЭЛЛА СКУРАТОВА, аудитор, генеральный директор ООО «Стройаудитконсалтинг»

Опалубка — это форма, предназначенная для укладки бетонной Ц смеси для изготовления монолитных железобетонных конструкций непосредственно на месте их расположения в возводимом здании или сооружении. Опалубка состоит из собственно опалубочных форм, поддерживающих и крепежных элементов.

Виды опалубки

Для бухгалтерского учета представляет интерес нижеприведенная классификация применяемых в строительстве опалубок.

Опалубки разделяют по принципу возможности повторного использования на инвентарную — допускающую возможность многократного использования (т. е. многократно оборачиваемую) и стационарную — используемую для изготовления только одной железобетонной конструкции (неинвентарную опалубку).

В настоящее время широкое применение во всех видах строительства в связи с ее универсальностью и возможностью использования для бетонирования монолитных конструкций находит разборно-переставная мелко-щитовая опалубка. В частности, указанная опалубка применяется для бетонирования фундаментов, колонн, стен и перегородок, перекрытий и т. п.

Для приведения примеров использования в строительстве различных видов опалубки следует отметить разборно-переставную крупнощитовую опалубку, неразъемную блочную опалубку (блок-форму), разъемную блочную опалубку, к подвидам которой относятся объемно-переставная опалубка, скользящая опалубка, для возведения сводов применяется пневматическая опалубка. Одним из эффективных видов опалубки для монолитного строительства является несъемная опалубка, остающаяся в теле возводимого сооружения. Это далеко не полный список разновидностей опалубки, применяемой в современном строительстве.

Информацию о виде опалубки, применяемой в ходе производства строительных работ, можно получить из Проектов производства работ и технологических карт.

Проекты производства работ (ППР) разрабатываются генеральными подрядными организациями с привлечением проектных организаций, на основе рабочей документации на строительство здания или сооружения в целом, либо на возведение их отдельных частей (подземная и надземная части, этаж, пролет и т. п.). В ППР на все основные виды строительно-монтажных работ, в зависимости от степени их сложности, с использованием типовой документации разрабатываются технологические схемы или технологические карты, которые являются основными документами технологического проектирования строительных процессов.

Так, описываемые в соответствующих разделах ППР и технологических картах работы по установке опалубки и распалубливанию железобетонных конструкций называются опалубочными работами. Из указанных разделов ППР и технологических карт можно узнать, какой тип опалубки применяется при производстве бетонных работ — инвентарная, неинвентарная или несъемная. В том случае, если применяется неинвентарная опалубка, бухгалтер может получить информацию о том, какие материалы были получены от разборки опалубки (распалубления) и подлежат ли они дальнейшему использованию в производстве работ.

В соответствии с Государственным стандартом РФ «Опалубка. Термины и определения. ГОСТ Р 52086-2003», утвержденным Постановлением Госстроя России от 22.05.03 №42, под опалубкой понимают конструкцию, позволяющую заливать и выдерживать в ней бетонную смесь в целях создания монолитных конструкций. Монолитными считаются бетонные и железобетонные конструкции, бетонирование которых осуществляется непосредственно на месте их проектного положения.

Состоит опалубка из формообразующих, несущих, поддерживающих, соединительных, технологических и других элементов, таких как щит, стойка, подкос, балка и т. д. Для этого отдельные элементы опалубки должны быть собраны в единую конструкцию.

В соответствии с п. 1.1 стандарта различают:

• опалубку для возведения монолитных бетонных и железобетонных конструкций многократного применения (инвентарную);

• опалубку разового применения для уникальных и индивидуальных монолитных конструкций.

Опалубка для возведения монолитных конструкций делится на типы в зависимости от ее устройства, применения, материала, использованного для ее изготовления, а также от вида бетонируемых конструкций и т. д.

Сбор отдельных элементов опалубки в единую конструкцию называют монтажом. Снятие (демонтаж) опалубки после бетонирования называется распалубкой. Если демонтаж (распалубка) не производится, значит использовалась несъемная опалубка.

Однако для организации бухгалтерского и налогового учета не имеет значения тип опалубки, бухгалтеру необходимо знать показатель оборачиваемости опалубки. В соответствии с п. 172 разд. ГОСТа Р 52086-2003 под оборачиваемостью понимают количество циклов бетонирования (использования) опалубки.

В зависимости от оборачиваемости различают опалубку:

• разового применения, например, несъемная или для уникальных, неповторяемых конструкций;

• инвентарную (опалубка многократного применения).

Другим немаловажным для бухгалтера показателем является ремонтопригодность, которая характеризует возможность и удобство восстановления работоспособного состояния элементов опалубки путем технического обслуживания и ремонта.

Все типы опалубки в зависимости от оборачиваемости и точности изготовления и монтажа подразделяются на классы: 1-й, 2-й и 3-й. При этом количество циклов возможного использования опалубки может различаться не только для каждого класса, но и для отдельных элементов опалубки. Таким образом, оборачиваемость формообразующих элементов опалубки и оборачиваемость поддерживающих ее элементов могут не совпадать.

Для принятия решения по отражению в учете приобретения опалубки необходимо определить, являются ли расходы на приобретение капитальными или относятся к текущим.

Как известно, к капитальным относятся расходы на приобретение объектов основных средств. К текущим относятся расходы на приобретение материалов.

Критерии признания активов в качестве основных средств приведены в п. 4 ПБУ 6/01 Положения по бухгалтерскому учету «Учет основных средств», утвержденного Приказом Минфина РФ от 13.10.03 №91н (с изменениями от 12.12.05):

• объект предназначен для использования в производстве (при выполнении работ, оказании услуг);

• использование объекта в течение длительного времени, то есть срока, продолжительностью свыше одного года или обычного операционного цикла, превышающего 12 месяцев;

• приобретение не для перепродажи;

• способность приносить экономические выгоды.

В соответствии с п. 5 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы на приобретение (создание) амортизируемого имущества. Определение амортизируемого имущества приведено в п. 1 ст. 256 НК РФ: имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб.

Если имущество используется в качестве сырья, материалов и т. п. в течение меньшего срока, то в соответствии с п. 2 ПБУ 5/01, утвержденным Приказом Минфина РФ от 09.06.01 №44н, — это материально-производственные запасы (МПЗ).

При этом в составе МПЗ дополнительно выделяют активы с особым порядком отнесения их стоимости в затраты на производство продукции (работ, услуг). К ним в соответствии с п. 2 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина РФ от 26.12.02 № 135н, относятся:

• специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг);

• специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

В соответствии с п. 4 Методических указаний технические средства, предназначенные для производства типовых видов продукции (работ, услуг), в составе специнструмента и спецприспособлений не учитывают.

Объекты, не подлежащие амортизации, перечислены в п. 2 ст. 256 НК РФ. К ним, в частности, относятся материально-производственные запасы.

Несъемная опалубка

Меньше всего вопросов возникает при оприходовании и списании несъемной опалубки. В ГОСТе Р 52086-2003 данный тип относится к опалубке разового применения. В комплект опалубки входят: щиты (панели, пластины, остающиеся после бетонирования) и инвентарные поддерживающие элементы.

Так как щиты остаются в конструкции после бетонирования, то их стоимость подлежит отражению на счете 10.8 «Строительные материалы».

При списании в себестоимость, в дебет счета 20 «Основное производство» можно руководствоваться нормами расхода ГЭСН-2001 (Сборник №6 «Бетонные и железобетонные конструкции монолитные», утвержденные Постановлением Госстроя России от 26.04.00 №36). Пунктом 1.19 данных сметных норм подтверждается, что стоимость несъемной опалубки не является амортизируемым имуществом и включается в себестоимость исходя из фактического расхода отдельных элементов.

Оформление оприходования щитов и списание в производство производится на основании унифицированных форм по учету строительных материалов.

Другая составная часть несъемной опалубки — инвентарные поддерживающие элементы используется неоднократно. В соответствии с п. 4 Методических указаний №135н, так как эти элементы предназначены для производства типовых видов работ, они не относятся к специальным приспособлениям.

Для их отражения в учете необходимо, исходы из утвержденного учетной политикой критерия стоимости и длительности использования, определить, являются ли активы объектами основных средств или их можно учесть в составе МПЗ. Выбранный предприятием лимит стоимости основных средств для целей бухгалтерского учета для упрощения учета лучше выбирать такой же, как для налогового.

Если инвентарные элементы не отвечают критериям основных средств, в бухгалтерском учете их можно учитывать на счете 10.2 «Покупные полуфабрикаты».

При передаче в эксплуатацию для монтажа опалубки, используя, например, унифицированную форму «Перемещение материалов», стоимость элементов включается в себестоимость строительных работ: Дт20 – Кт10.2.

Если же элементы принадлежат к амортизируемому имуществу, то в себестоимость включается сумма амортизации по норме.

Опалубка разового применения

Опалубка для уникальных, неповторяемых конструкций относится к типу опалубок разового применения, которая имеет уникальные (индивидуальные) свойства. Комплекты опалубок такого вида не предназначены для производства типовых монолитных конструкций. Поэтому учет такой опалубки должен быть организован по правилам Методических указаний №135н как учет специальных приспособлений.

В соответствии с п. 2 Методических указаний №135н в составе МПЗ учитываются активы с особым порядком отнесения их стоимости в затраты на производство продукции (работ, услуг): специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

До передачи в производство спецоснастка отражается в составе оборотных активов на счете «Материалы», субсчет 10.10 «Специальная оснастка и специальная одежда на складе». Согласно п. 20 Методических указаний №135н и Плану счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.00 №94н) при передаче опалубки в эксплуатацию ее стоимость списывается с кредита этого субсчета в дебет субсчета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». По кредиту данного субсчета 10.11 отражается погашение (перенос) стоимости специальной оснастки на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости опалубки при досрочном выбытии — в корреспонденции с дебетом счета учета прочих доходов и расходов:

Дт10.10 – Кт60.1 — отражена в составе материалов спецоснастка (без учета НДС);

Дт10.11 – Кт1010 — передана спецоснастка в эксплуатацию;

Дт20 — Кт10.11 — отражено погашение стоимости спецоснастки;

Дт91.2 – Кт10.11 — списана остаточная стоимость спецоснастки при ее досрочном выбытии.

Вышеприведенные операции оформляются с использованием унифицированных форм, утвержденных Постановлением Госкомстата России от 30.10.97 №71а (формы №М-8, №М-11 и №М-15).

Виды спецоснастки

Исходя из особенностей технологического процесса производства продукции (работ, услуг), организация самостоятельно может установить в своей учетной политике перечень видов имущества, которые включаются в состав спецоснастки. Такие перечни можно оформить отдельными приказами руководителя, а в учетной политике сделать общую ссылку на эти приказы.

Если комплект такой опалубки приобретен у сторонней организации, то организация вправе оприходовать его как учетную единицу. В процессе эксплуатации фактическая себестоимость данного комплекта изменению по причинам замены отдельных частей оснастки не подлежит.

Пунктом 24 Методических указаний №135н разрешено списывать стоимость спецоснастки одним из двух способов: пропорционально объему выпущенной продукции (работ, услуг), линейным способом. Выбор способа организация может установить самостоятельно.

При этом установлено, что для тех видов специальной оснастки, срок полезного использования которых непосредственно связан с количеством выпущенной продукции (работ, услуг), рекомендуется применять вариант: пропорционально объему выпущенной продукции. Линейный способ рекомендуется применять для тех видов спецоснастки, физический износ которых непосредственно не связан с количеством выпускаемой продукции (работ, услуг), например, стапельная оснастка, контрольно-испытательная аппаратура.

Ежемесячная сумма погашения стоимости спецоснастки определяется:

• исходя из натурального показателя объема продукции в данном месяце и соотношения фактической себестоимости комплекта опалубки и предполагаемого (планируемого) объема выпуска продукции (работ, услуг) за весь ожидаемый срок использования данного комплекта — при способе списания стоимости пропорционально объему продукции (работ, услуг);

• исходя из фактической себестоимости комплекта опалубки и нормы списания, исчисленной в расчете на ожидаемый срок полезного использования — при линейном способе.

Необходимо отметить, что в соответствии с п. 25 Методических указаний № 135н стоимость спецоснастки, предназначенной для индивидуальных заказов, разрешается полностью погашать в момент передачи ее в производство (эксплуатацию). Поэтому выбранный способ списания стоимости опалубки для уникальных конструкций бухгалтер должен закрепить в учетной политике организации.

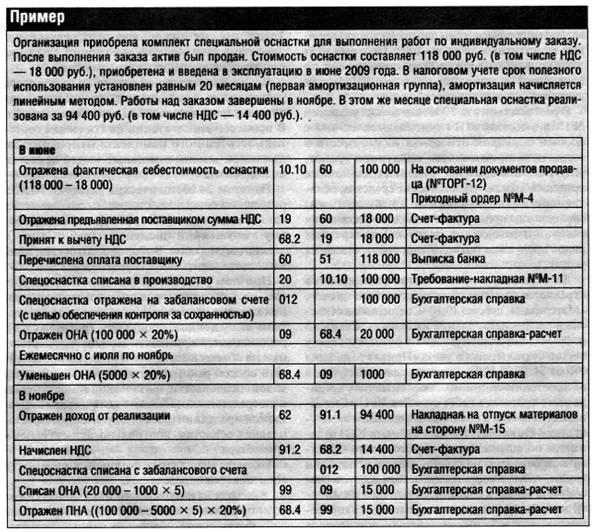

Рассмотрим списание стоимости спецоснастки и последующую ее реализацию.

В налоговом учете приобретенная срецоснастка признается амортизируемым имуществом (п. 1 ст. 256 НК РФ). Первоначальная стоимость определяется как сумма расходов на ее приобретение (без НДС) (абз. 2 п. 1 ст.

257 Налогового кодекса РФ).

В данном примере амортизация начисляется линейным методом (подп. 1 п. 1 ст. 259 НК РФ). Ежемесячная норма амортизации составляет 5% (1 : 20 мес.х 100%), ежемесячная сумма амортизации равна 5000 руб. (100 000 руб. х 5%) (п. 2 ст.

259.1 Налогового кодекса РФ). Сумма амортизации, начисленная за время эксплуатации (с июля по ноябрь), составляет 25 000 руб. (5000 руб. х 5 мес.).

Доход от продажи (без учета НДС) для целей налогообложения прибыли является доходом от реализации (п. 1 ст. 248, п. 1, 2 ст. 249 НК РФ). Указанный доход может быть уменьшен на остаточную стоимость спецоснастки (подп. 1 п. 1 ст.

268 НКРФ).

В рассматриваемой ситуации стоимость спецоснастки в бухгалтерском учете списывается в состав расходов по обычным видам деятельности в месяце ее передачи в производство (в июне), а в налоговом учете погашается посредством начисления амортизации. Следовательно, в июне в учете организации возникает вычитаемая временная разница и, соответственно, признается отложенный налоговый актив (ОНА), который отражается записью по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (п. 11,14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.02 №114н).

Затраты организации на ремонт и обслуживание специальной оснастки, а именно: замена отдельных узлов и деталей, включаются в расходы по обычным видам деятельности (п. 29 Методических указаний № 135н).

Так как опалубка состоит из отдельных элементов, которые могут иметь разные сроки использования, можно воспользоваться п. 43 Методических указаний №135н, который допускает использование упрощенного метода учета спецоснастки по укрупненным комплектам. В качестве учетной единицы принимается комплект спецоснастки в целом, ему присваивается один номенклатурный номер. Первоначальная стоимость (фактическая себестоимость) комплекта равна сумме расходов, связанных с приобретением и (или) изготовлением каждого его наименования (составной части). При этом организацией устанавливается единый для всего комплекта срок полезного действия исходя из ожидаемого периода выпуска данного вида продукции (работ, услуг), а все расходы по техническому обслуживанию, ремонту и замене отдельных частей комплекта включаются в состав расходов по обычным видам деятельности, то есть в состав фактической себестоимости продукции (работ, услуг).

Для целей исчисления налога на прибыль расходы на приобретение специальной оснастки первоначальной стоимостью не более 20 000 руб. и сроком службы менее 12 месяцев, не являющейся амортизируемым имуществом, признаются косвенными материальными расходами (подп. 3 п. 1 ст. 254, п. 1 ст. 256 и ст. 318 НК РФ).

Стоимость такой оснастки включается в состав материальных расходов в полной сумме по мере ввода ее в эксплуатацию, то есть в данном случае в том же порядке, что и в бухгалтерском учете. Если условия не выполняются, то списание расходов на приобретение возможно только через амортизационные отчисления.

В налоговом учете также можно учесть опалубку по укрупненным комплектам. Рекомендуется срок полезного использования такого комплекта устанавливать, исходя из срока использования того предмета, который применяется дольше других, иначе возможны претензии налоговых органов при определении амортизационных отчислений.

Во избежание споров рекомендуется для целей бухгалтерского и налогового учета отмечать в подобных случаях, что единицей учета является приобретенный комплект опалубки. Кроме того, рекомендуется закрепить вариант списания расходов.

Оборачиваемая опалубка

Многократно оборачиваемая опалубка применяется значительно чаще рассмотренных выше. Данный вид опалубки эксплуатируется в течение нескольких лет, применяется для различных архитектурных конструкций. В комплект такой опалубки входят унифицированные части, которые используются в различных сочетаниях. Комплект может быть достаточно дорогостоящим, поэтому важно правильно организовать ее учет. При этом независимые от объекта системные детали опалубки могут дополняться спецдеталями с привязкой к конкретной монолитной конструкции.

Нередко специалистами рекомендуется этот вид опалубки учитывать как спецоснастку. Однако в соответствии с Методическими указаниями №135н спецоснасткой признаются технические средства, обладающие уникальными свойствами, предназначенные для выполнения нестандартных технологических операций. Не являются спецоснасткой средства труда для производства типовых видов работ. Поэтому универсальные опалубочные системы определению спецоснастки не соответствуют, и нет оснований для их отражения на счете 10 «Материалы».

Оборачиваемая опалубка полностью отвечает определению основных средств. Следовательно, перенесение затрат на себестоимость выполненных работ должно производиться посредством начисления амортизации.

Этот вывод подтверждается и п. 1.19 ГЭСН 81-02-06-2001, где указано, что по индустриальным многократно оборачиваемым опалубкам начисляется амортизация (см. раздел «Теоретические основы»). Отметим, что в отмененном ныне Постановлении №1072 (см. Постановление Совмина СССР от 22.10.90 №1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства») была поименована «опалубка скользящая», шифр 42007. Это подтверждает принадлежность опалубки к объектам основных средств.

Для целей налогового учета рассматриваемый вид опалубки признается амортизируемым имуществом. Значит, необходимо определиться с нормой амортизации. В большинстве случаев бухгалтеры стремятся сблизить бухгалтерский и налоговый учет на предприятии. Поэтому, рассматривая вопрос о начислении амортизации, обратимся к положениям главы 25 «Налог на прибыль» НК РФ с тем, чтобы, определившись с налоговым учетом, использовать этот порядок и в бухгалтерском учете. Итак, в соответствии с п. 4 ст. 259 НК РФ при применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где: К — норма амортизации в процентах к первоначальной стоимости;

п — срок полезного использования данного объекта, выраженный в месяцах.

Срок полезного использования опалубки определяется с учетом ее оборачиваемости, которая, как мы говорили выше, может отличаться для отдельных элементов, входящих в комплект. В связи с этим установление срока полезного использования становится основной проблемой.

В соответствии с п. 1 ст. 258 НК РФ сроком полезного использования признается период, в течение которого объект основных средств служит для осуществления деятельности налогоплательщика. Срок определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с другими положениями этой статьи и с учетом Постановления Правительства РФ от 01.01.02 №1 «О Классификации основных средств, включаемых в амортизационные группы» (далее — Классификации №1).

В соответствии с п. 5 ст. 258 НК РФ для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организации-изготовителя.

Проблема учета расходов на приобретение опалубки вызвана отсутствием соответствующей позиции в Классификации № 1, применяемой для определения сроков использования амортизируемого имущества.

Обратившись к ОКОФ (см. Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.94 №359), в разделе «Машины и оборудование» по коду 14 2924243 указана строка «Опалубки».

Однако позиция «Опалубки» (код 14 2924243) не поименована ни в одной из амортизационных групп Классификации № 1, хотя, как было отмечено, до введения в действие главы 25 НК РФ (до 1 января 2002 года) в Классификаторе основных средств (Постановлении №1072) опалубка входила в состав амортизируемого имущества. В настоящее время, ввиду отсутствия информации в Классификаторе, организация при определении срока полезного использования опалубки должна руководствоваться п. 5 ст. 258 НК РФ. Вместе с тем ни в технических условиях, ни в рекомендациях организаций-изготовителей не установлен срок службы комплекта опалубки, можно выяснить только его нормативную оборачиваемость.

Если число оборотов для отдельных составляющих элементов опалубки различно, считать амортизацию по каждому элементу трудоемко, усреднить показатель не представляется возможным.

Методика расчета амортизационных отчислений содержится в ГЭСН-2001 «Государственные элементные сметные нормы на строительные работы. ГЭСН 81-02-06-2001», утвержденных Постановлением Госстроя России от 26.04.00 №36. Документ содержит формулы для расчета амортизационных отчислений, применяемые специалистами-сметчиками, для включения в сметные расчеты.

Например, в п. 1.19 ГЭСН 81-02-06-2001 приведена формула для расчета размера амортизационных отчислений для металлической опалубки со стальной палубой:

где: А — амортизация опалубки, руб.;

П — общая площадь бетонируемых конструкций (кв. м) или количество метров вертикального скольжения (для скользящей опалубки) по проектным данным;

М — масса комплекта металлической опалубки на принятый измеритель П, принимается по данным приведенной таблицы «Средняя масса индустриальных опалубок» или техническим данным (проект производства опалубочных работ, спецификация элементов опалубки и т. д.);

Ц — текущая цена комплекта опалубки, руб./т;

Н — нормативная оборачиваемость металлической опалубки (по данным таблицы «Средняя нормативная оборачиваемость опалубки (по типам опалубки)» или техническим данным).

Приведены формулы расчетов амортизации и для остальных типов опалубки.

Несмотря на сложность расчетов, такой способ позволяет определить фактические затраты на износ опалубки, так как учитывает интенсивность ее эксплуатации. Считаю необходимым напомнить, что возможность применения описанной методики главой 25 НК РФ не предусмотрена.

Кроме варианта расчета сумм амортизационных отчислений по формулам, утвержденным для составления смет, можно попытаться определить минимальную стоимость комплекта опалубки, разделив стоимость приобретенного комплекта на показатель максимальной оборачиваемости. Умножая минимальную стоимость в рублях на количество оборотов, списывать расходы по факту использования опалубки (сколько раз разбиралась и собиралась опалубка). Необходимо отметить, что главой 25 НК РФ данный способ не утвержден.

Еще один вариант определения срока полезного использования — на основании п. 5 ст. 258 НК РФ и исходя из рекомендаций предприятия-изготовителя.

Выбранный организацией вариант в обязательном порядке следует не просто закрепить, а обосновать в своей учетной политике. При этом исходить нужно и из вида опалубки, и из условий ее использования.

Как правило, фирмы, поставляющие комплекты многократно оборачиваемой опалубки, предлагают широкий спектр дополнительных услуг: очистка; ремонт и регенерация; поставка незамерзающей опалубочной смазки; обучение производственного персонала работе с опалубкой и др.

Эти расходы на основании договора и акта выполненных работ включаются в расходы и в бухгалтерском, и в налоговом учете. Так же списываются затраты и в том случае, когда эти работы выполняются силами сотрудников организации.

В заключение хотелось бы отметить, что проблема отражения в бухгалтерском и налоговом учете расходов на приобретение опалубки на сегодня законодательно не решена. Определение срока эксплуатации комплекта опалубки предстоит решать предприятию самостоятельно. Необходимо подчеркнуть, что в такой ситуации опираться нужно не на гарантийный срок (в циклах заливки), указанный производителем опалубки, а на нормативную оборачиваемость.

Арбитражная практика

Представляет интерес для строительных организаций Постановление ФАС УО от 03.12.07 №Ф09-9785/07-СЗ по делу № А 60-6266/07. Суть спора: налоговая инспекция начислила недоимку по налогу на прибыль, посчитав, что предприятие неверно определило амортизационную группу и срок полезного использования алюминиевой опалубки. Предприятию удалось опровергнуть доводы налоговой инспекции, доказав, что, поскольку алюминиевая опалубка не поименована в Классификации основных средств, определить срок использования опалубки правомерно, исходя из:

• расчета количества опалубки для стен и перекрытий, необходимого для возведения жилого дома, в соответствии с ГОСТом Р 52085-2003;

• рекомендации изготовителя опалубки;

• планового срока строительства;

• необходимости многократного использования опалубки.

Таким образом, суд согласился с аргументами организации, что для расчета сумм амортизации важна оборачиваемость опалубки. К сведению организаций: показатель оборачиваемости можно подтвердить паспортом на опалубку, который должен быть представлен вместе с комплектом опалубки предприятием-изготовителем на основании требований ГОСТа Р 52085-2003 (раздел 6.5).

Очевидно, что налоговых споров можно избежать путем заключения договора аренды опалубки, с чем приходилось сталкиваться в практической деятельности аудитора.

Источник: digest.wizardsoft.ru

Нормы расхода бетона при монолитных работах

Расход бетона – важная составляющая строительной сметы. Правильные прогнозы помогут закупить необходимое количество материалов и сэкономить бюджет. Чтобы вычислить расход 1м 3 бетона нужно сделать несколько простых расчетов. О том, как посчитать расход куба бетона, и измерить потери раствора мы и поговорим в этой статье.

Принципы расчетов расхода

Норма расхода бетона вычисляется в кубометрах. Нельзя измерять это значение в тоннах или килограммах, потому что раствор может иметь различный вес в зависимости от состава дополнительных примесей и марки цемента, который использовался для замешивания смеси. Например, один куб железобетона весит 2500 кг, а такой же размер керамзитобетона на песке весит около 1000 кг.

Перед тем как рассчитать расход куба бетона для сложных конструкций их условно делят на простые геометрические фигуры.

На расход бетона влияет не только марка, но и конфигурация строительного объекта. Если при строительстве помещения с ленточным фундаментом при размерах 10 на 10 м потребуется 18 м 3 раствора, то для такого же объекта с плитным фундаментом нужно всего 10 м 3

Расчет расхода бетона для ленточного фундамента

Это самый распространенный тип фундамента для частного строительства.

Ленточный фундамент

При расчете количестве материалов и расхода бетона для такого фундамента учитывают ширину ленты (обычно 20-40 см), длину, высоту (около 50 см) будущего фундамента и глубину его залегания.

Выполняем простые расчеты для того же помещения 10 на 10 м:

- Периметр фундамента будет составлять: 10 х 4 = 40 м.

- Ширина – 0,3 м. Общая высота: 1+0,5 =1,5 (глубина заливки + высота над грунтом).

- Объем фундамента: 40 х 0,3 х 1,5= 18 м 3 .

Следовательно, для заливки ленточного фундамента под площадку 10 на 10 м понадобится 18 м 3 .

Если по проекту на объекте предусмотрены внутренние стены, необходимо добавить к расчетам дополнительный объем для заливки фундамента под ними.

Расчет расхода бетона для плитного фундамента

Плитный фундамент – это монолитная бетонная плита, которую заливают под площадь строительного объекта.

Плиточный фундамент

При расчетах расхода материалов для бетона в этом случае нужно учитывать три параметра:

- площадь заливки;

- толщину плиты (не менее 10 см);

- объем ребер жесткости.

Если брать для примера все то же помещение с площадью 10 на 10 м, то расчеты будут выглядеть так:

- Площадь плиты: 10 х 10 = 100 кв.м.

- Объем плиты: 100 х 0,1 (толщина плиты) = 10 м 3 .

Для строения с размерами 10 на 10 м потребуется 8 ребер жесткости. 4 вдоль и 4 поперек через каждый 2,5 м. Толщина ребер равна толщине плиты – 0,1 м. Общая длина ребер будет составлять 8 х 10 = 80 м. - Объем ребер: 80 х 0,1 (толщина) х 0,1 (высота) = 0,8 м 3 .

- Общая норма расхода бетона для такого объекта составит: 10+0,8 = 10,8 м 3 .

Чтобы залить плиточный фундамент с площадкой 10 на 10 м потребуется 10,8 м 3 бетона.

Учет потерь

При расходе 1м 3 бетона нужно учитывать не только объем заливки, но и технологические потери. Они возникают из-за несоблюдения правил смешивания ингредиентов, чрезмерного количества воды в растворе и по некоторым другим причинам. Важно помнить – чем больше коэффициент потери, тем ниже прочность получившегося бетона и тем больше раствора потребуется для работы.

Чтобы не попасть в ситуацию, когда раствора для работы не хватило совсем чуть-чуть, нужно закладывать в проектную смету процент потери бетона. В зависимости от индивидуальных особенностей каждого случая это значение может составлять от 1,5-2 до 10%.

Расход бетона почитать несложно. И это обязательно нужно делать, чтобы правильно спланировать бюджет стройки, рассчитать план закупок и существенно сэкономить, избежав перерасхода или дополнительного заказа небольшого объема.

Если Вас интересует наш бетон или бетонная смесь позвоните нам — +7 (495) 505-46-60

Также вы можете ознакомиться с ценами и нашей продукцией

Разъяснение по нормативам на устройство монолитных конструкций

Просим дать разъяснение по нормативам на устройство монолитных конструкций, в частности:

- 06-01-001 «Устройство бетонной подготовки и фундаментов общего назначения»

- 06-01-026 «Устройство колонн в деревянной опалубке»

- 06-01-027 «Устройство колонн гражданских зданий в металлической опалубке»

- 06-01-034 «Устройство балок, перемычек»

- 06-01-041 «Устройство перекрытий»

- 06-01-109 «Устройство балок для перекрытий»

- 06-01-110 «Устройство безбалочных перекрытий и покрытий»

Какие из операций по армированию предусмотрены в составе работ — трудозатратах и использовании машин и механизмов, материальных ресурсах:

- Разметка, рубка и гнутье стержней по проекту;

- Сборка сеток и каркасов из отдельных стержней, их изготовление — вязка и сварка;

- Укладка готовых арматурных конструкций (сеток, каркасов и изделий, собранных из отдельных стержней), пространственное их закрепление друг относительно друга (фиксация).

Что включают в себя нормативы ФССЦ «Надбавки к ценам заготовок за сборку и сварку каркасов и сеток» по составу работ и статьям затрат — материальные ресурсы (какие), применение машин и механизмов (каких) и доля трудозатрат?

Ответ:

Нормами сборника ГЭСН-2001-06 «Бетонные и железобетонные конструкции монолитные» предусмотрены следующие операции по армированию конструкций:

— Нормы таблиц 06-01-001 «Устройство бетонной подготовки и фундаментов общего назначения», 06-01041 «Устройство перекрытий» учитывают установку готовых сеток (заготовок) со сваркой или вязкой в каркасы, соединение каркасов и сеток между собой согласно монтажно-сборочным чертежам (затраты труда рабочих-строителей, расход материалов — проволоки вязальной и электродов, время работы сварочных аппаратов);

— Нормы таблиц 06-01-026 «Устройство колонн в деревянной опалубке», 06-01-034 «Устройство балок, перемычек» учитывают установку готовых сеток (заготовок) со сваркой в каркасы, сварка каркасов и сеток между собой согласно монтажно-сборочным чертежам (затраты труда рабочих-строителей, расход материалов — электродов, время работы сварочных аппаратов);

— Нормы таблиц 06-01-027 «Устройство колонн гражданских зданий в металлической опалубке», 06-01-110 «Устройство безбалочных перекрытий и покрытий» учитывают установку готовых сеток (заготовок) с вязкой в каркасы, вязка каркасов и сеток между собой согласно монтажно-сборочным чертежам (затраты труда рабочих-строителей, расход материалов — проволоки вязальной);

— Нормы таблицы 06-01-109 «Устройство балок для перекрытий» учитывают установку готовых сеток (заготовок) со сваркой и вязкой в каркасы, соединение каркасов и сеток между собой согласно монтажно-сборочным чертежам (затраты труда рабочих-строителей, расход материалов — проволоки вязальной и электродов, время работы сварочных аппаратов).

1. Затраты труда рабочих-строителей и механизмы на операции по разметке, рубке и гнутью арматуры и проката, привезенных на строительную площадку в пакетах (бухтах), в вышеперечисленных нормах не учтены.

2. Затраты труда и расход материалов, а так же время работы механизмов по сварке сеток и каркасов из отдельных стержней (заготовок) в вышеуказанных нормах учтены не в полном объеме, т.е. одна сетка ввиду её размеров может быть доставлена на строительную площадку по частям и уже на месте соединена отдельными стержнями (сваркой или вязкой) в единое целое.

3. Затраты труда, расход материалов и время работы механизмов по установке готовых сеток и каркасов, пространственное их закрепление друг относительно друга в вышеуказанных нормах учтены. Следует иметь в виду, что нормами сборника ГЭСН-2001-06 учтены усредненные значения расхода арматуры и класса стали, и при составлении смет, согласно п. 1.4 Технической части сборника ГЭСН-2001-06 (ФЕР2001-06) расход арматуры и класс стали следует принимать по проектным данным без корректировки затрат труда (заработной платы) рабочих-строителей и времени эксплуатации машин и механизмов по её установке, за некоторыми исключениями. В Федеральном сборнике сметных цен на материалы, изделия и конструкции, применяемые в строительстве Часть II «Строительные конструкции и изделия» Раздел 204 «Арматура товарная для монолитных железобетонных конструкций» в пунктах 1393 — 1424 (арматурная сталь, проволока арматурная) приведены стоимостные показатели 1 тонны заготовок из арматурной стали с учетом разметки, рубки и гнутья стержней по проекту, а в пунктах 1426 по 1451 стоимостные показатели надбавок к ценам заготовок (п. 1393 по 1424) за сборку и сварку заготовок в сетки и каркасы на 1 тонну изделия. При этом, если изготовление сеток и каркасов выполняется на заводе, то вся стоимость готовых арматурных изделий относится к материальным ресурсам.

Возможны 2 варианта составления ПСД на арматурные работы, если арматурные изделия (сетки, каркасы) изготавливаются на строительной площадке из арматуры и проката, привезенных в пакетах (бухтах):

1. Наиболее точный — следует составлять калькуляцию по изготовлению арматурных изделий в построечных условиях из арматурной стали и проката;

2. По пунктам 1393 по 1424 ФССЦ принимается цена заготовок и учитывается надбавка за сборку и сварку заготовок в сетки и каркасы по пунктам 1426 по 4451. При этом варианте в цене заготовок и надбавок за сборку теряются затраты труда (заработная плата) и время эксплуатации машин по разметке, рубке и гнутью арматуры и проката по конкретным проектным данным. К сожалению, расшифровка статей затрат по пунктам 1426 по 1451 ФССЦ в обосновывающих материалах сметно-нормативной базы 2001 года отсутствует.

Из-за определенных сложностей во многих строительных организациях с составлением калькуляций по изготовлению арматурных изделий и появилось Приводимое ниже письмо Координационного центра.

Письмо КЦЦС от 18.10.2006 г. № КЦ/П 185

«Об учете в ФЕР-2001-06 надбавок к ценам заготовок за сборку и сварку арматурных сеток и каркасов»

В связи с неоднократными вопросами о том, какая арматура учтена в расценках Сборника ФЕР-2001-06 «Бетонные и железобетонные конструкции монолитные» и нужно ли учитывать надбавки к заготовкам отдельно, Координационный центр по ценообразованию и сметному нормированию в строительстве разъясняет:

Пунктом 1.37. Общих указаний Технической части Сборника ГЭСН-2001-06 «Бетонные и железобетонные конструкции монолитные» разъясняется, что понятие «арматура», приведенное в таблицах Сборника, надлежит понимать как арматурные каркасы и сетки, полученные от изготовителя в готовом виде и устанавливаемые в опалубку в готовом виде. Однако, в расценках Сборника ФЕР-2001-06, за небольшим исключением, предусмотрена товарная арматура в виде заготовок по шифру 204-0100 «Горячекатаная арматурная сталь класса А-1, А-2, А-3» и, следовательно, необходимо дополнительно учитывать надбавку к ценам заготовок за сборку и сварку каркасов и сеток.

Принимая во внимание, что обычно по проекту расход и класс арматуры отличается от условной арматуры принятой в расценках Сборника ФЕР-2001-06, и в соответствии с пунктом 1.3. Технической части указанного Сборника, считаем более целесообразным при составлении сметной документации исключать из расценок стоимость арматуры, учтенной в них, и принимать стоимость арматуры по проектным данным с учетом необходимых надбавок к ценам заготовок за сборку и сварку каркасов и сеток.

Расход арматуры на 1 м3 бетона для: монолитной плиты, ленточного фундамента, бетонного пола

Бетон является прочным строительным материалом, способным легко выдерживать большие нагрузки. Но в период эксплуатации на бетонные основания дополнительно воздействуют силы растяжения. Для укрепления фундаментов их дополнительно армируют металлическими каркасами, которые противостоят растяжению бетонной конструкции. Поэтому при самостоятельном строительстве загородного дома надо знать расход арматуры на 1 м3 бетона.

От чего зависит норма расхода

В зависимости от типа строительного объекта армирование бетона осуществляется арматурой разного класса. Масса 1 м арматуры зависит от площади ее сечения.

Чтобы вычислить количество арматуры, нужно знать следующие сведения:

- тип фундаментного основания;

- общий вес здания.

- класс и площадь сечения стальных прутьев;

- тип грунта;

Основные варианты железобетонного фундамента:

- столбчатый;

- плитный;

- ленточный.

Общие рекомендации по армированию:

- при возведении частного загородного дома фундамент армируется железными прутами сечением до 1 см;

- для бетонных оснований под кирпичные постройки используются стальные прутья сечением от 1,4 см;

- арматурные пруты прокладываются в фундаменте с шагом 20 см;

- арматурная связка бетона выполняется в 2 пояса, т. е. обустраивается одна арматурная сетка, над ней вторая, и они связываются металлическими прутьями между собой;

- основная сила растяжения приходится на верхнюю часть бетонного основания, поэтому не рекомендуется сильно заглублять арматурный каркас.

Сколько надо арматуры на кубометр бетона (строительные нормы)

При экономии стройматериалов снижается срок эксплуатации возведенного сооружения. Особенно не рекомендуется экономить на армировании фундаментного основания. Правильный расчет арматуры ж/б основы — залог прочности и долговечности здания.

Количество стержней из металла зависит от вида бетонной конструкции, вес арматурных стержней — от класса и сечения, а необходимая длина арматуры — от площади и высоты бетонной основы.

Чтобы правильно посчитать расход железных прутьев, нужно знать габариты перекрытия, сведения об опирании:

- На габариты влияет длина и ширина пролета. Для построек стандартных размеров эти параметры установлены СНиП.

- При расчете опирания учитывается тип кирпича или строительных блоков, тип перекрытия, стройматериалы внешней и внутренней ширины.

Для разных категорий строительных сооружений предусмотрены ФЕРы. Например, при укладке фундаментных плит из железобетона с подколонниками, пазами и стаканами (габариты плит: толщина — до 100 см, высота — до 200 см) расход металла составляет 187 килограммов на кубический метр цемента. Для плоских плит — 81 кг на куб бетона.

Для возведения железобетонных фундаментных оснований общего назначения согласно ГЭСН 81-02-06-2001 расход стержней из стали 1000 кг/5 м³.

Методы расчета арматуры

Правила расчета арматуры:

- вручную — учитывается тип и состав бетона, величина нагрузки, которая будет воздействовать на фундамент после возведения здания, габариты стального каркаса;

- с помощью компьютерной программы — вводятся рабочие данные, программа автоматически рассчитывает необходимое количество прутьев из стали.

Правильно рассчитанные параметры арматурных стержней и разработанная схема укладки металлической решетки позволят обеспечить необходимый запас прочности основания и увеличить срок эксплуатации сооружения.

Источник: stroy-invest52.ru