1.1. В сборник включены нормы расхода материальных ресурсов на работы по ремонту конструктивных элементов жилых зданий (фундаменты, подвальные помещения, стены, перегородки, перекрытия, крыши, кровли, оконные и дверные проемы, лестницы, полы), которые являются составной частью единого комплекса работ по содержанию и ремонту жилищного фонда.

1.2. Сборник предназначен для определения потребности в материальных ресурсах при проведении работ по ремонту конструктивных элементов жилых зданий, на основании которых в свою очередь рассчитываются материальные затраты в нормативной себестоимости и соответственно в экономически обоснованном тарифе на жилищные услуги.

Сборник может быть использован для контроля за расходованием материалов, а также для анализа производственно-хозяйственной деятельности организации.

1.3. Нормы расхода материальных ресурсов носят рекомендательный характер и являются основой для разработки и утверждения органами исполнительной власти субъектов Российской Федерации и местного самоуправления региональных нормативно-методических материалов по регулированию ценообразования (формированию тарифов).

Нормы расхода материалов

1.4. В основу разработки норм расхода материальных ресурсов на работы по ремонту конструктивных элементов жилых зданий положены действующие нормативно-технические документы, включая Правила и нормы технической эксплуатации жилищного фонда, утвержденные Приказом Госстроя России от 26.12.97 г. № 17-139, «Положение об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения. ВСН 58-88 (Р)», утвержденное Приказом Госкомархитектуры при Госстрое СССР от 23.11.88 г. № 312. Показатели расхода материальных ресурсов на ремонт конструктивных элементов жилых зданий в нормах определены на основе производственных норм расхода материалов, технологических карт и другой технологической документации.

1.6. На виды работ, связанные с разборкой конструктивных элементов, нормы расхода материальных ресурсов не предусматриваются.

1.7. Понятие «норма расхода» означает величину расхода материальных ресурсов на единицу работы при определенных организационно-технических условиях.

1.8. Нормами учтен чистый расход и трудноустранимые потери (отходы), обусловленные технологией и организацией производства. В нормы не включены отходы и потери, связанные с дефектом или браком продукции.

Нормы расхода материальных ресурсов отражают среднеотраслевой уровень затрат по принятой технологии и организации производства на каждый вид ремонтно-строительных работ.

1.9. Нормы расхода материальных ресурсов указаны на укрупненную единицу измерения выполняемой работы (смена оконного полотна, пола, крыши и т.д.) и на элементные единицы измерения выполняемых работ (смена лаг, плит перекрытия, обоев и т.д.).

Расход материальных ресурсов приведен в натуральных единицах измерения.

1.10. Выполнение работ предусмотрено в соответствии с требованиями части 3 СНиП «Организация, производство и приемка работ» и СНиП 5.02.02-86 «Нормы потребности в строительном инструменте».

Александр Шоршин: Отвечаю на ваши вопросы. Как ставить на учет материалы при строительстве объекта?

1.11. Нормами сборника предусмотрено выполнение работ в соответствии с правилами техники безопасности, приведенными в СНиП III -4-80 «Техника безопасности в строительстве».

1.12. В нормы не включены устранимые отходы и потери, обусловленные отступлениями от регламентированных технологических процессов и режимов работ, нарушением установленных правил организации производства и приемки работ, применением некачественных материалов; потери и отходы материалов, образующихся при транспортировке их от поставщика до приобъектного склада строительной площадки, расход материалов на ремонтно-эксплуатационные и производственно-эксплуатационные нужды в части изготовления, ремонта и эксплуатации оснастки, приспособлений, стендов и средств механизации и т.п.

1.13. Нормы расхода материальных ресурсов учитывают специфические условия ремонтно-строительного производства; усложнение условий выполнения работ из-за стесненности строительных площадок; невозможность применения высокопроизводительных средств механизации, рассредоточенность объемов работ и т.п.

1.14. Нормы расхода материальных ресурсов не предусматривают использование старых материалов и деталей, полученных при бережной разборке и пригодных для дальнейшего использования по назначению.

1.15. При выполнении работ, повышенной сложности, улучшенного качества к нормам могут применяться повышающие коэффициенты.

1.16. В случае применения иных, чем предусмотрено в сборнике, организационно-технических условий (периодичности и технологии, видов материальных ресурсов и т.п.), а также при выполнении работ, не предусмотренных сборником, рекомендуется разрабатывать местные технически обоснованные нормы или применять другие нормативно-методические документы.

2. Ремонт конструктивных элементов жилых зданий

2.1. Техническая часть

2.1.1. Текущий ремонт жилых зданий заключается в проведении планово-предупредительных работ по сохранению конструкций, по отделке зданий, предотвращающих преждевременный их износ, работ по устранению мелких повреждений и неисправностей, возникающих в процессе эксплуатации жилищного фонда, а также в обеспечении безопасности проживания жителей, поддержании нормируемых параметров обеспечения комфорта проживания.

2.1.2. Контроль за техническим состоянием конструкций жилых домов осуществляется проведением плановых, общих и частичных осмотров, а при необходимости — внеочередных осмотров. В процессе осмотров выявляются неисправности и причины их появления, а так же определяют объемы работ по текущему ремонту.

Общие осмотры проводят 2 раза в год — весной и осенью. При этом обследуют конструктивные элементы здания. Частичному осмотру подлежат Отдельные элементы конструкций. При этом устраняются мелкие неисправности. Внеочередные осмотры проводят через 1-2 суток после аварий и стихийных бедствий.

При этом в первую очередь проверяют наиболее пострадавшие конструкции.

2.1.3. Работы по текущему ремонту подразделяются на планируемые и непредвиденные. К планируемым работам относятся периодические — осмотры и профилактический ремонт. К непредвиденным работам относятся работы по устранению мелких повреждений и неисправностей, выявленных в процессе эксплуатации здания.

2.1.4. К мероприятиям технического осмотра относятся работы по обеспечению нормативных режимов и параметров, контролю и учету технического состояния элементов здания, выявлению появившихся в них неисправностей, устранению в процессе контроля мелких неисправностей.

2.1.5. Текущий ремонт — комплекс работ по поддержанию установленных эксплуатационных показателей здания (элемента). К текущему ремонту относится: плановые профилактические ремонты, мероприятия по подготовке к сезонной эксплуатации, аварийно-диспетчерское обслуживание.

2.1.6. Техническое обслуживание должно проводится постоянно в течение всего срока эксплуатации здания.

2.1.7. При производстве профилактического ремонта операции по заготовке отдельных деталей, конструктивных элементов выполняются на постоянных рабочих местах в мастерских.

2.1.8. Опись ремонтных работ на каждое строение, включенная в годовой план текущего ремонта, должна быть согласована с собственником жилищного фонда, уполномоченным или руководителем организации по обслуживанию жилищного фонда в установленные сроки.

Источник: www.infosait.ru

Нормы расхода материалов в строительстве

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м 3 стены из керамического камня с облицовкой силикатным кирпичом.

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

Норма расхода материала в строительстве. Стройматериалы и перечень работ

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство». При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

Пример ГЭСН

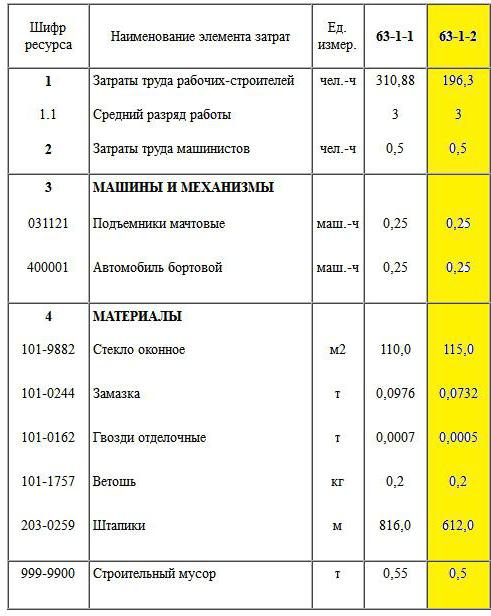

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

- выемка старого стекла;

- снятие штапиков;

- нарезка и подгонка нового стекла;

- его вставка с установкой штапиков;

- протирка стекол.

Измеритель нормы — 100 м². Это говорит о том, что приведенный в таблице расход ресурсов соответствует объему работ на 100 м² остекления.

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Нч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н +Нп – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

Нормы расхода материалов в строительстве

Задачей любого предпринимателя, в том числе в строительной сфере, является достижение наилучшего результата при несении минимальных затрат. В целях экономии и более эффективного использования материалов устанавливаются нормы расхода материалов в строительстве.

Общие положения о нормировании

Нормирование расхода при строительстве призвано регламентировать использование определенных материалов в процессе выполнения строительных работ. Данные нормы должны быть официально утверждены и доведены до лиц, выполняющих работы. Установленные нормы обязательно должны актуализироваться в соответствии с изменениями технологии выполнения строительных работ или характеристик конкретного материала. Порядок разработки норм расхода материалов в строительстве определяется СНиП 82-01-95 .

Согласно СНиП комплекс данных норм направлен на обеспечение:

- соответствия своему назначению и безопасности строительных материалов, конструкций и изделий;

- получение качественной продукции при минимальных затратах;

- контроля за инвестициями в строительной сфере;

- рассмотрения споров между сторонами отношений по выполнению работ (заказчиками и подрядчиками);

- методического единства комплекса норм расхода стройматериалов на всех уровнях.

Нормирование осуществляется в отношении следующих объектов:

- единиц выполнения работ;

- единиц продукции;

- объектов строительства (здания, сооружения);

- видов работ;

- единиц измерения продукции (например, мощности).

СНиП закрепляют принципы, на которых строится система расходных норм:

- прогрессивность (рациональное использование);

- научно-техническая обоснованность (использование современных данных и технологий);

- взаимодействие с госсистемой стандартизации и международными организациями (сопоставимость со строительными стандартами других государств).

Сам процесс нормирования предполагает следующие этапы:

- изучение условий выполнения конкретных строительных работ. На этом этапе выявляются факторы, влияющие на расход материалов, избираются наиболее подходящие материалы;

- определение расхода в отношении всех материалов, используемых для выполнения исследуемой категории работ;

- изыскание способов дополнительной экономии материала за счет применения новых технологий.

Норма расхода: структура, виды, методы определения

Норма расхода помимо количества материала, которое может быть затрачено при выполнении работ, может включать также допустимый объем отходов (остатков материалов) и возможных потерь (например, смыв краски с инструмента), исходя из специфики выполняемых работ. В связи с этим выделяют следующие виды расходных норм:

- элементные – содержат только чистый расход без отходов и потерь;

- усредненные – включают чистый расход, а также отходы и потери, называемые трудноустранимыми;

- укрупненные — включают расход материалов, определенный по усредненным нормам, а также расход, необходимый для вспомогательных работ.

От вида норм зависят методы, используемые при нормировании. Так, элементные нормы разрабатываются с использованием расчетно-аналитического метода (путем вычислений на основе документации) и опытного (путем создания типичных условий выполнения работ). Укрупненные и усредненные нормы определяются сочетанием расчетно-аналитического метода с отчетно-статистическим (учет имеющихся данных о технологиях производства, расходах материалов в зависимости от вида работ, опыта других организаций).

По масштабу применения нормы расхода делятся на:

- федеральные, или типовые. Могут быть и укрупненными, и усредненными, и элементными. Принимаются Минстроем России и применяются на всей территории РФ;

- территориальные, или региональные. Могут быть и усредненными, и элементными. Разрабатываются на основании федеральных норм с учетом особенностей региона, утверждаются государственными органами субъектов РФ, действуют на территории соответствующего региона;

- местные, или фирменные. Могут быть только элементными. Устанавливаются на основании федеральных и региональных норм руководством строительных организаций с учетом технологий, материалов, оборудования, используемых конкретной организацией в своей деятельности, применяются в данной организации.

Нормы расхода оформляются в виде сборников, которым присваиваются номера. Такие сборники состоят из технической части (содержит разделы с общими указаниями, правилами определения объемов работ и коэффициентами к нормам) и таблиц норм (включают наименование работ, их описание, измеритель, а также количественные показатели норм). Например, «Нормативные показатели расхода материалов. Сборник N 1. Земляные работы».

Источник: spravki-moskva.ru

Нормирование расхода материалов. Основные положения

Какие нормы списания материалов нужно использовать в строительстве. Законодательная база, порядок нормирования и бухгалтерские проводки.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

К сведению

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

Норма расхода

Норма расхода – это плановая величина максимально допустимых затрат материальных ресурсов на производство единицы продукции, установленная при определённых организационно-технических условиях.

С помощью норм определяется потребность в ресурсах, финансах, разрабатываются материальные балансы, организуется обеспечение предприятий и цехов сырьём, материалами, энергией, топливом и осуществляется контроль над их расходованием.

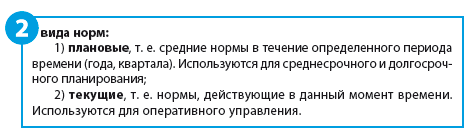

По времени действияразличают перспективные, годовые и оперативные нормы расхода сырья и материалов. По степени агрегирования продукции различают групповые и индивидуальные нормы расхода.

Методика нормирования включает установление структуры норм, выбор измерителя, способов получения и обработки исходных данных, определение влияния отдельных факторов на величину отходов и конструирование норм. Измеритель должен полностью и точно характеризовать технические условия потребления материалов. Так, в прокатном производстве измерителем может являться 1 т годного проката (физической или теоретической массы), 1 м определенного профилеразмера (рельсов, труб), 1 м2листового проката.

Применяются следующие методы нормирования: суммарный (статистический метод) и аналитический (опытно-лабораторный и расчетно-аналитический методы). Статистический методоснован на изучении динамики фактического расхода за длительный период с последующей экстраполяцией или отражением результатов намечаемых мер по экономии нормируемых материалов. Этот метод не позволяет выявить действительных возможностей сокращения потерь, поэтому он применяется лишь в отдельных случаях.

Опытно-лабораторный метод основан на специально организованных наблюдениях (балансовые плавки или балансовые прокатки). Он успешно применяется для разработки технологических нормативов потерь и отходов при стабильном характере технологического процесса и как контрольный для установления потерь и отходов при выполнении отдельных операций (нагреве слитков и заготовок, огневой зачистке, отборе технологических проб). Расчетно-аналитический метод предусматривает глубокий предварительный анализ причин образования отходов, изучение факторов, определяющих их величину в конкретных условиях работы цехов; используются также статистические данные, анализируются лучшие показатели и методы их достижения.

При разработке норм все потери и отходы подразделяются на: технологически неизбежные, объективно обусловленные принятым технологическим процессом, типом оборудования, видом и качеством исходных материалов, и организационно-технические, обусловленные требованиями к получаемому продукту, состоянием оборудования, а также отступлениями от технологического процесса и установленной организации производства. Технологические потери и отходы являются основными формообразующими элементами, их следует рассчитывать на основе дифференцированных нормативов, устанавливаемых в результате специальных исследований с выявлением количественного влияния определяющих факторов. Организационно-технические потери и отходы определяются условиями поставки продукции (например, мерными и кратными длинами проката), колебаниями качественных характеристик исходных материалов (массы слитка или заготовок), квалификацией обслуживающего персонала, состоянием оперативного планирования. Нормы потерь по организационно-техническим причинам, отражающим конкретные условия работы, устанавливают на основе динамики фактического расхода и заданий по снижению норм в соответствии с намечаемыми мероприятиями.

В плане материально-технического обеспечения содержатся расчеты потребности в сырье, материалах и топливе, их заготовительной стоимости и величин запасов. Планируемая потребность предприятия в каждом виде материалов, поставляемых извне М, включает потребность на выполнение производственной программы Мп, для ремонта и эксплуатационных нужд Мр, для реализации мероприятий по техническому развитию и повышению эффективности производства Мт, разности остатков на конец О2 и начало О1планируемого периода за вычетом оборотных материалов и вторичных ресурсов Р, образуемых на предприятии:

М = Мп+ Мр + Мт + О2 – О1– Р.

Потребность на производство определяется суммой произведений плановых норм расхода Нрi; на объем производства Qi по всем потребителям

где п — число потребителей данного вида материалов на предприятии.

Аналогично (по возможности) рассчитываются потребности для ремонтных, эксплуатационных нужд и технического развития.

Существует два способа обеспечения производства: пассивный и активный.

Пассивный способ снабжения цехов и производственных участков состоит в потому, что работники цеха (участков) самые получают материальные ресурсы со склада, т.е. своими средствами осуществляют погрузку, транспортирование и разгрузку выданных им материалов. При активном способе снабжения доставку материальных ресурсов со снабженческих складов в цеха и на участки организовывает и осуществляет отдел материально-технического снабжения.

Активный способ снабжения имеет ряд преимуществ перед пассивным, в т.ч.:

t улучшение использования транспортных средств вследствие сокращения простоев под погрузкой и разгрузкой;

t уменьшение затрат на внутренние перевозки, в том числе за счет более полного использования грузоподъемности транспортных средств;

t ликвидацию сверхнормативных запасов в цехах и сокращение документооборота;

t улучшение организации производства, так как освобождает работников производственного аппарата цехов и участков от оформления документов на получение материальных ресурсов, организацию их доставки с составов к месту потребления и др.

Для оценки использования материальных ресурсов применяются следующие основные показатели:

1. Коэффициент использования материалов производства:

где Рпол– полезный расход материального ресурса;

Нр– норма расхода.

2. Расход материала на единицу технической характеристики:

где Пт.х. – выбранный параметр технической характеристики (шт., кВт, и др.).

3. Показатель выхода продукта:

где Qг– количество годного продукта в натуральном выражении;

Qф– количество фактически израсходованного сырья, материалов в натуральном выражении.

4. Коэффициент извлечения продукта из исходного сырья и др.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство». При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Услуги по монтажу отопления водоснабжения

ООО ДИЗАЙН ПРЕСТИЖ 8(495)744-67-74

Кроме быстрого и качественного ремонта труб отопления, оказываем профессиональный монтаж систем отопления под ключ. На нашей странице по тематике отопления > resant.ru/otoplenie-doma.html < можно посмотреть и ознакомиться с примерами наших работ. Но более точно, по стоимости работ и оборудования лучше уточнить у инженера.

Для связи используйте контактный телефон ООО ДИЗАЙН ПРЕСТИЖ 8(495) 744-67-74, на который можно звонить круглосуточно.

Отопление от ООО ДИЗАЙН ПРЕСТИЖ Вид: водяное тут > resant.ru/otoplenie-dachi.html

Наша компания ООО ДИЗАЙН ПРЕСТИЖ входит в состав некоммерческой организации АНО МЕЖРЕГИОНАЛЬНАЯ КОЛЛЕГИЯ СУДЕБНЫХ ЭКСПЕРТОВ. Мы так же оказываем услуги по независимой строительной технической эесаертизе.

Ремонт квартир, загородных домов, кровля, фундаменты, заборы, ограждения, автономная газификация, частная канализация, отделка фасадов, системы водоснабжения от колодца и скважины, профессиональные современные котельные для частных домов и предприятий.

Системы: отопления, водоснабжения, канализации. Под ключ.

Холдинговая компания СпецСтройАльянс

Прокладка, ремонт и монтаж тепловых сетей, теплотрасс под ключ. Для частных домов и предприятий.

Задача 1. Определить норму расхода материала на одно излелие

Чистый вес выпускаемого предприятием изделия составляет 40 кг. Годовой выпуск составляет 5000 изделий. Действующий коэффициент использования материала 0,7. В результате совершенствования технологического процесса предприятие планирует повысить коэффициент использования материала до 0,8. Годовой выпуск изделия увеличится на 18%. Цена материала 25 тыс. руб. за 1 т.

Определить:

а) действующую и планируемую норму расхода материала и количество отходов на одно изделие;

б) годовую экономию от запланированного снижения материала в натуральном и стоимостном измерении;

в) как совершенствование технологического процесса повлияет на уровень отходов?

Комментарий.

Необходимо обратить внимание на то, что автор задачи упускает важный момент: не вся разность массы между массой исходных основных материалов и массой готового изделия перейдет в отходы производства. Если мы, например, просто вырезаем ножницами круг из квадратного листа бумаги, то так бы и было, но в процессе промышленной обработки изделий все намного сложнее. Например, при операции шлифования, часть металла переходит в шлифовальную пыль и уносится системами вентиляции. При операциях штамповки, лазерного резания, термообработки и т.д. часть металла переходит в угар, при операциях точения и фрезерования часть стружки выносится вместе со смазочно-охлаждающими жидкостями и так далее. То есть в норме расхода всегда присутствует такой компонент, как безвозвратные потери.

Кроме того, в ряде технологий, помимо основного изделия, образуются так называемые побочные продукты. То есть полезный продукт, который обладает некоторой ценностью и может быть реализован параллельно с основной продукцией предприятия. Например, это характерно для химических предприятий.

В результате формула выглядит не как

Нр = ЧистыйВесИзделия + Отходы, а как

Нр = ЧистыйВесИзделия + Отходы + БезвозвратныеПотери + ПобочныйПродукт

Данная задача этого не учитывает. А “в реальной жизни” прошу об этом не забывать.

Решение.

Определяем, какова норма расхода материалов в текущих условиях. Действующая норма расхода материала:

Нр(дейст)=40/0,7=57,14 кг

То есть исходный вес материала составляет 57,14 киллограммов

В результате совершенствования технологического процесса коэффициент использования материала возрастет, что означает уменьшение нормы расхода. В результате плановая норма расхода материала составит:

Нр(план)=40/0,8=50 кг

Разность между нормой расхода материалов и массой изделия является отходами (см. комментарий). Для текущих условий

57,14 – 40 = 17,14 кг

для планируемого периода

50 – 40 = 10 кг

Годовую экономию, разумеется, рассчитываем на плановый период. То есть с увеличенным объемом производства. Годовая экономия в натуральном измерении:

Эг(н) = ( 17,14 – 10 ) * 5000 * 1,18 = 42 126 кг = 42,126 т

Годовая экономия в стоимостном измерении:

Эг= 42,126 * 25 000 = 1 053 150 руб.

Совершенствование технологического процесса, приводящее к увеличению коэффициента использования материалов, сокращает уровень отходов.

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

Особенности списания материалов открытого хранения

Некоторые строительные материалы (песок, щебень, гравий и т. п.) хранятся на открытых площадках и берутся для выполнения работ по мере необходимости, без документального оформления каждого такого случая.

Из этого следуют 2 особенности:

- такие материалы обычно не нормируются поэлементно;

- объем для списания за период вычисляется математически, с использованием данных инвентаризации на начало и конец периода и сведений о поступлении в течение периода.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

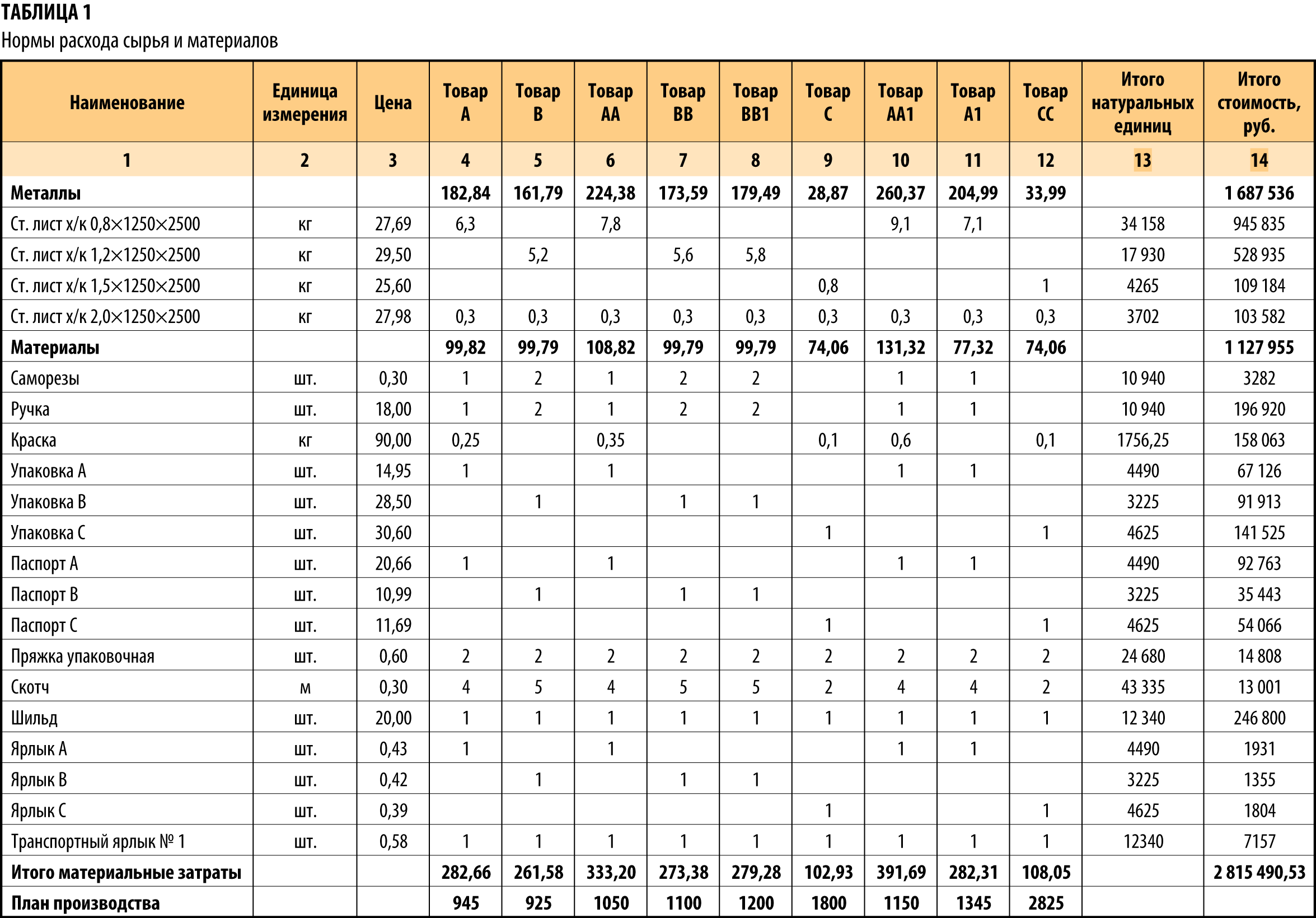

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

Vi = К1Нi1 + К2Нi2 + … + КmНim, (1)

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Источник: leaderkhv.ru