Строительная экспертиза является одним из самых распространенных видов экспертиз, так как зачастую качество и стоимость выполненных строительных и сопутствующих им работ невозможно определить без специальных знаний.

На каждый поставленный судом перед экспертом вопросов, требуется дать обоснованный ответ, а выводы эксперта должны соответствовать проведенному исследованию, которое обязательно должно быть отражено в экспертном заключении.

Именно от полноты исследовательской части зависит достоверность и правильность выводов эксперта и, следовательно, роль экспертного заключения как доказательства по делу.

Вывод эксперта – это итоговая часть заключения, содержащая ответ на вопрос суда, в котором сообщаются установленные экспертом фактические данные.

Как правило, формы выводов эксперта бывают следующие:

- категорический вывод, который практически и будет являться основным доказательством по делу;

- вероятный вывод, который при оценке судом в совокупности всех доказательств в деле будет иметь большое значение;

- НПВ (не представляется возможным) свидетельствующий о невозможности эксперта сформулировать категорический или вероятный вывод.

Фактически НПВ в экспертном заключении означает невозможность экспертного решения поставленного судом вопроса (решить вопрос не представляется возможным) и невозможность установить тот или иной факт при помощи экспертизы.

NPV, приведенная стоимость и дисконтирование на примере

Вывод об НПВ возможен, например, в случае, когда объект экспертизы отсутствует или по причине негодности, малочисленности исследуемых объектов.

При ответе эксперта на вопрос, например, об объеме, качестве и стоимости выполненных работ, вывод в форме НПВ вроде ничего не дает, однако представляется, что в таком случае указанный вывод должен рассматриваться судом в совокупности с иными доказательствами по делу.

Такими доказательствами, в частности могут являться подписанные сторонами договора подряда акты по форме КС-2 и справки и стоимости выполненных работ по форме КС-3, акты освидетельствования скрытых работ, являющихся предметом исследования, доказательства завоза на объект соответствующих материалов и оборудования и т.п.

При таких обстоятельствах, вывод эксперта по форме НПВ об объеме, качестве и стоимости работ суд может трактовать в пользу подрядчика.

В случае же отсутствия иных доказательств, подтверждающих факт выполнения спорных работ, суд скорее всего посчитает эти работы невыполненными и не подлежащими оплате.

Таким образом, даже если экспертом не будет сделан категоричный или вероятный вывод по поставленному суду вопросу, участниками дела необходимо представить в материалы дела как можно больше доказательств, в обоснование своих требований или возражений.

Источник: istina.spb.ru

Чистая приведенная стоимость, NPV

Показатель чистой приведенной стоимости (Net Present Value, NPV) — одно из базовых понятий как в оценке проектов и компаний, так и вообще в финансовой математике. Его применяют для самых разных целей во всех сферах финансов — от анализа инвестиций до организации учета.

NPV, PI, DPP, IRR. Чистая приведенная стоимость и дисконтирование

Определение NPV

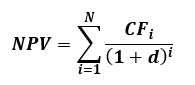

Если у нас есть прогнозируемый денежный поток в течение N лет и каждый год платежи (положительные или отрицательные) равны CFi, то сегодняшняя стоимость данного денежного потока может быть вычислена по формуле:

где d — ставка дисконтирования. В зависимости от применения показателя NPV ставку дисконтирования определяют по-разному, но практически всегда она равна требуемой доходности инвестиций (поэтому ставку дисконтирования часто обозначают буквой r — от слова return).

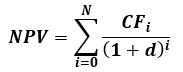

В этом варианте записи формулы первый платеж CFi будет через год (поэтому суммирование начинается с 1). Нередко бывает и так, что анализируемый денежный поток начинается с первого инвестиционного платежа, который надо сделать сегодня. Тогда формулу NPV записывают как:

или в более общем виде начальные инвестиции вносятся в суммирование как CF0:

В отличие от чистой прибыли проекта или компании NPV учитывает не только затраты, отраженные в обычном финансовом учете, но и такой экономический фактор, как минимальная доходность используемого капитала. Поэтому прибыль, рассчитанную с использованием NPV, называют экономической прибылью.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного проекта дисконтируют свободный денежный поток и рассчитывают NPV. Если NPV больше или равно нулю, то такой проект признают экономически выгодным.

Отрицательное значение NPV говорит о том, что проект не привлекателен.

Обычно при расчете NPV инвестиции не выделяют как отдельный денежный поток, они просто создают отрицательные денежные потоки в начале инвестиционного проекта. Для того, чтобы учесть инвестиции в качестве денежного потока для дисконтирования используют либо свободный денежный поток компании (FCFF), либо свободный денежный поток акционерного капитала (FCFE).

При дисконтировании денежного потока проекта важно использовать ставку дисконтирования, которая соответствует способу построения денежного потока. Для анализа FCFF применяют WACC, для анализа FCFE — ставку требуемой доходности на собственный капитал. Кроме того, если прогноз денежных потоков был построен с учетом инфляции (в номинальных ценах), применяют номинальную ставку дисконтирования, а если без учета инфляции (в реальных ценах), — реальную.

Связь NPV и оценки бизнеса

NPV всех доходов, которые ожидают получить от анализируемой компании, дает сегодняшнюю стоимость этой компании — в этом и заключается оценка бизнеса доходным подходом.

В качестве будущих доходов используют прогнозируемые денежные потоки бизнеса. Как и для инвестиционных проектов, можно сформировать либо денежные потоки для компании — FCFF, либо денежные потоки для собственного капитала — FCFE. Первый вариант даст оценку стоимости всего бизнеса, из нее надо вычесть долги. Второй вариант оценивает сразу именно стоимость акционерного капитала.

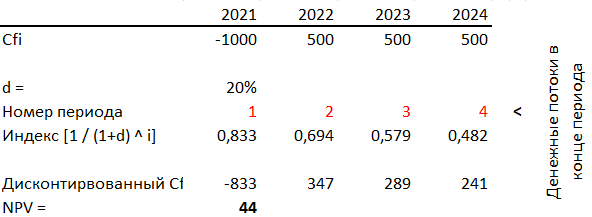

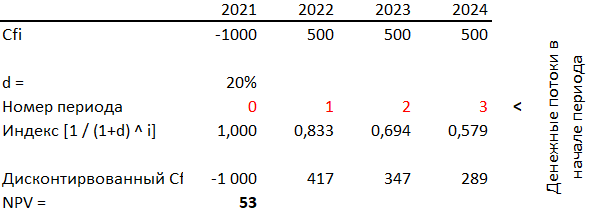

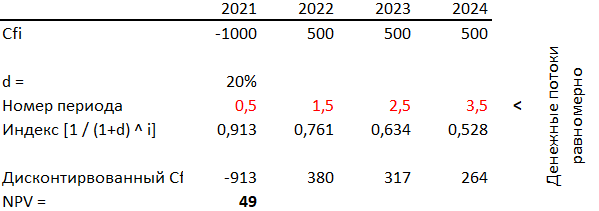

Дисконтирование на начало, конец и середину периода

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

-

Денежные потоки приходятся на конец года. Значит платежи первого периода уже следует продисконтировать как отстоящие на один год от сегодняшнего дня. Так работает функция Excel ЧПС().

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

Шаг дисконтирования не равный году

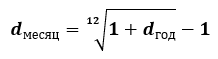

Если длительность шага расчета для прогнозируемых доходов не равна году, то применение ставки дисконтирования требует дополнительного учета шага. Обратите внимание, что в каждом следующем периоде происходит не прибавление ставки, а умножение на индекс дисконтирования, поэтому и ставка за часть года будет получаться не делением. Например, месячная ставка равна:

Во многих случаях удобнее ввести в финансовую модель параметр n, который будет содержать число месяцев в периоде, а не рассчитывать месячную или квартальную ставку. Тогда индекс дисконтирования каждого следующего периода будет получен не делением на (1 + d), а делением на (1 + d) ^ (n / 12), и модель станет универсальной для любой длительности периодов.

Еще один способ учесть длительность периодов — использовать функцию Excel ЧИСТНЗ(). Это аналог простой функции ЧПС(), но он использует еще один параметр — даты каждого платежа. Если в модели подготовлена строка, которая содержит даты для каждого периода прогнозных платежей, то функция ЧИСТНЗ() самостоятельно определит длительность каждого периода и скорректирует ставку дисконтирования.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru