Впервые эта статья вышла в 2020 г. Мы проверили и обновили ее — все данные и порядок оценки недвижимости актуальны в 2022 г.

Если вы покупаете жилье в ипотеку, то по закону нужна оценка недвижимости. В статье расскажем, для чего нужна оценка, как ее сделать, сколько стоит оценка квартиры для ипотеки и что должен включать отчет.

Для чего нужна оценка недвижимости при ипотеке

Перед тем как выдать кредит, банк оценивает платежеспособность заемщика: его доходы, перспективы трудовой деятельности и кредитную историю. Этого достаточно для небольшого кредита на короткий срок.

В случае ипотеки — сумма кредита большая, а срок выплаты — до 30 лет. Поэтому возврат долга банк обеспечивает залогом самой недвижимости или права требования по договору долевого участия, когда дом не достроен. Это значит, что если заемщик не сможет погасить кредит, банку придется продать заложенную недвижимость.

По судебному решению ее выставят на торги, а если покупатель не найдется, банк примет ее на баланс, то есть станет собственником. Поэтому для банка важно понимать рыночную стоимость квартиры, за которую он точно сможет ее продать. Без отчета об оценке этого сделать нельзя.

Зачем нужно оценивать квартиру в новостройке?

Рыночная стоимость недвижимости — это объективная цена, по которой ее можно продать в текущих условиях.

Независимая оценка квартиры для ипотеки важна и для страховой, так как при ипотечном кредитовании наличие договора имущественного страхования обязательно.

При покупке квартиры в кредит обычно регистрируется ипотека в силу закона. В этом случае независимая оценка недвижимости указывается в договоре купли-продажи, кредитном договоре или в закладной, которая почти всегда оформляется при ипотечной сделке. Если оформляется договор об ипотеке, то оценка недвижимости прописывается в договоре об ипотеке.

Кто проводит оценку недвижимости

Оценку недвижимости может провести сам банк или независимый оценщик.

Банк сам делает оценку, например, если в ипотечной сделке не оформляется закладная — закон допускает, что оценка недвижимости может определяться по соглашению между заемщиком и банком. На практике это значит, что сотрудники банка оценивают недвижимость, а заемщик соглашается с оценкой.

Если банк проводит оценку сам, то он просто ставит заемщика перед фактом — в этом случае заемщик не сможет выбрать оценщика.

Независимая оценка обязательна при закладной и используется в большинстве случаев. Ее проводит независимый оценщик, то есть третье лицо, которое не имеет отношения к банку или сторонам сделки (продавцу и покупателю).

Деятельность независимых оценщиков регулирует закон, который определяет порядок проведения оценки, правила составления отчета и ответственность оценщиков. По закону они должны застраховать свою гражданскую ответственность.

Банку важно доверять партнеру, который оценивает недвижимость. Поэтому заемщик выбирает оценщика из списка аккредитованных компаний, который предоставляет банк.

Зачем нужна оценка квартиры для ипотеки?

Сколько стоит оценка недвижимости для ипотеки

Всё зависит от того, кто делает оценку. Если оценку недвижимости делал банк, то для заемщика эта услуга бесплатна.

В остальных случаях стоимость оценки квартиры для ипотеки покрывает заемщик. Он же и заключает договор с оценочной компанией. Стоимость оценки зависит от типа недвижимости (квартира, дом, коммерческая или нежилая недвижимость), региона, расположения населенного пункта, размеров и расположения самого объекта, дополнительных услуг оценщика. Например, в Москве оценка квартир стоит от 5 000 ₽, а жилых домов — от 10 000 ₽.

Стоимость отчета об оценке квартиры для ипотеки у разных оценщиков может отличаться. Воспользуйтесь калькулятором стоимости на сайте компании, чтобы рассчитать цену за отчет и сравнить, сколько стоит оценка недвижимости для ипотеки у других компаний, и проверьте, предлагает ли оценщик скидки.

Методы оценки недвижимости

Стандарты оценки утверждаются приказами Минэкономразвития — они определяют общие подходы к оценке и уточняют процедуру оценки в разных ситуациях. Закон предусматривает три подхода в зависимости от того, как используется объект.

Доходный и затратный подходы. Для оценки коммерческой или жилой недвижимости, которая будет сдаваться в аренду, применяют доходный подход. А, например, для оценки строящегося частного дома — затратный подход. Оба метода построены на анализе аналогичных объектов недвижимости и финансовых потоков по объектам. Такая оценка стоит дороже, но применяют эти подходы редко.

Чаще используют сравнительный, который проще и понятнее.

Сравнительный подход используется при оценке жилой недвижимости для проживания. В этом случае оценщик подбирает похожие объекты, сравнивает цены и формирует оценку вашего объекта.

Методика формирования сравнительной цены сложная, это не просто среднее арифметическое значение цен выбранных объектов. Сначала найденные объекты приводят к «единому знаменателю», поскольку идеально похожие объекты, которые выставлены на продажу в один момент времени, подобрать сложно. А внутренние методики позволяют сравнивать такие объекты правильно.

Например, оценщик нашел похожие квартиры в одном доме, но на разных этажах. Этажность тоже влияет на цену. По методике первый и последний этажи приводят к «базовым» этажам. Это делают с помощью введения небольшого дисконта к цене, либо из найденных объектов убирают самый дешевый и самый дорогой в пересчете цены на квадратный метр.

При оценке стоимости квартиры оценщик учитывает наличие социальной инфраструктуры рядом с домом, транспортную доступность, экологию, этажность.

Как происходит оценка объекта

Заказать оценку квартиры просто:

- Вы узнаете у банка список аккредитованных оценщиков.

- Заключаете договор. Его заключают не с физлицом, оценщиком, который непосредственно проводит оценку, а с оценочной компанией, в которой он работает.

После заключения договора оценщик выезжает на место, чтобы осмотреть объект, собирает и анализирует информацию. С учетом задачи клиента он выбирает метод оценки, рассчитывает рыночную цену объекта и формирует отчет об оценке квартиры для ипотеки.

Сроки. Если объект недвижимости типовой, например, квартира в многоквартирном доме, то оценщик обычно готовит отчет в течение 1–2 дней после получения заказа. Если объект сложный, то подготовка может затянуться на неделю.

Документы для оценки квартиры

Чтобы оценить квартиру в новостройке, понадобятся:

- договор долевого участия;

- акт приема-передачи квартиры;

- технический паспорт или поэтажный план и экспликация квартиры.

Чтобы оценить вторичное жилье, понадобятся:

- выписка из ЕГРН или свидетельство о праве собственности;

- технический паспорт или поэтажный план и экспликация квартиры.

Что включает в себя отчет об оценке

В отчете об оценке указываются:

- реквизиты отчета: дата его составления и номер;

- данные оценщика, копия и реквизиты страхового полиса;

- описание объекта: адрес, площадь, характеристики, оценка состояния;

- оценка прилегающей территории: наличие инфраструктуры, транспортная доступность, экологическая ситуация района;

- обоснование выбора подхода к оценке;

- описание процесса определения цены;

- документы, которые использовал оценщик: правоустанавливающие документы, технический или кадастровый паспорта;

- фотографии объекта, которые позволяют идентифицировать предмет ипотеки и оценить его состояние;

- итоговая стоимость объекта;

- дата определения стоимости объекта — она может не совпадать с датой составления отчета об оценке;

- наличие перепланировок, если они есть, с указанием согласована она или нет.

Отчет готовят в бумажной или электронной форме. Бумажный документ должен быть распечатан, сшит, подписан оценщиком и заверен печатью, электронный — заверяется электронной цифровой подписью.

Закон рекомендует использовать независимую оценку в течение шести месяцев с даты проведения оценки. Например, если заемщик решит рефинансировать ипотеку через год после выдачи кредита, то придется делать новый отчет — ст. 12 закона 135-ФЗ.

Райффайзенбанк может рефинансировать кредит сразу после выдачи текущего кредита, например, на госсубсидию, — в таком случае делать новую оценку не нужно.

Оценка загородной недвижимости

При оценке загородной недвижимости оценивается не только частный дом, но и всё, что влияет на цену земельного участка:

- кроме стандартных документов, которые указаны выше, к отчету прилагается кадастровый паспорт земельного участка — в схеме указывается месторасположение дома;

- анализируются инженерные коммуникации,

- указывается наличие ограничений на участок, если они есть, например, сервитута.

Если квартиры в многоэтажных домах — это типовые объекты, то загородные дома индивидуальны, поэтому стоимость оценки выше. Цена зависит от удаленности объекта и его размеров. Обычно ценник в 2−3 раза выше, чем по квартирам.

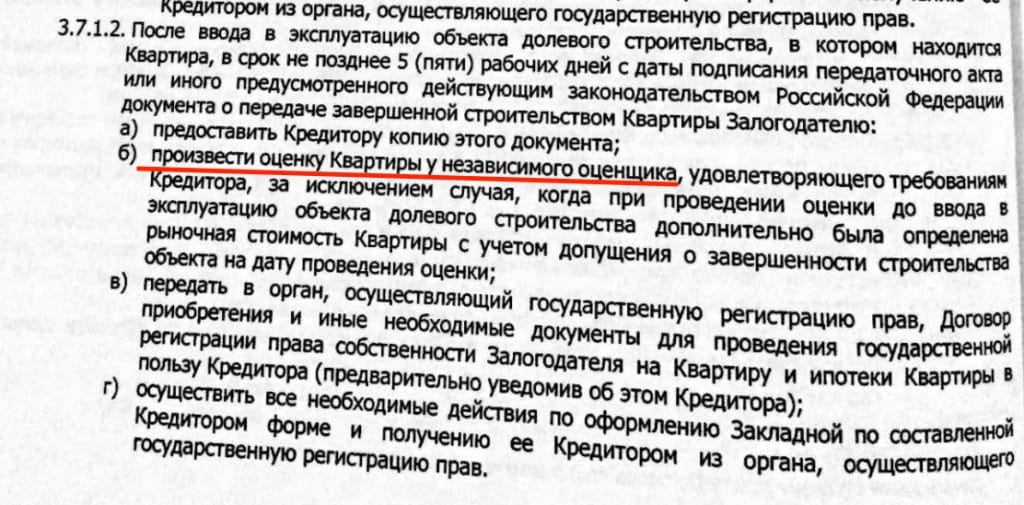

Оценка квартиры в новостройке

Для покупки квартиры в новостройке на этапе строительства банк использует стоимость из договора долевого участия. Сделать оценку квартиры можно уже после сдачи дома в эксплуатацию. Обычно условие о представлении отчета об оценке указывается в кредитном договоре в обязанностях заемщика.

Например, в кредитном договоре указано, что после ввода новостройки в эксплуатацию заемщик должен оформить закладную и провести оценку квартиры

Обычно на этапе строительства процентная ставка по кредиту выше на 1−2%, после оформления права собственности ставка снижается. Если заемщик не выполнит свои обязательства, то ставка останется повышенной.

Если вы не согласны с результатом оценки, можно заказать отчет в другой оценочной компании. Но это дополнительный риск: компания может оценить объект в ту же сумму, а вы потратите деньги и время.

Как банк использует отчет об оценке

Банк рассматривает заявку на ипотечный кредит в два этапа. Сначала оценивает заемщика, в соответствии с его доходами предварительно определяется максимальная сумма кредита. Затем рассматривает объект залога и с учетом его стоимости рассчитывает окончательную максимальную сумму кредита.

Для определения максимальной суммы кредита банк берет независимую оценку. В каждом банке есть свой норматив соотношения суммы кредита к стоимости залога. Так называемый коэффициент К/З (кредит/залог). Обычно он не выше 80%. На этом этапе банк может снизить предварительную сумму кредита, рассчитанную на первом этапе.

Например, по доходам вы можете претендовать на сумму в 4 млн руб. Но вы решили купить квартиру за 4 млн руб. При этом у банка норматив К/З не более 80%. Это значит по залогу банк сможет дать: 4 млн руб * 80% = 3,2 млн руб.

Обмануть банк, договорившись с оценщиком, не получится. Банк принимает отчеты только от аккредитованных оценочных компаний, то есть от тех, кому он доверяет.

Источник: www.raiffeisen-media.ru

Ипотека со скидкой

При оформлении ипотечного кредита и предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно. Данный документ нужен для того, чтобы понимать, сколько можно денег предоставить клиенту.

Подробнее про оценку квартиры для ипотеки

На основании отчета оценочной компании банк проводит свою аналитику, в результате чего конечная стоимость может быть значительно меньше. Это уже требования внутренних документов. Банк должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20-40% цены, которые уйдут на корректировку банком.

Зачем оценивать квартиру?

Некоторые клиенты задаются вопросом, зачем же тогда вообще делать оценку, если банк все равно проводит свой анализ? Это уже обязательное требование статьи 8 Закона №135-ФЗ. В одном из пунктов сказано, что оценку нужно обязательно проводить при ипотечном кредитовании, если есть споры касательно величины стоимости объекта.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об оценке. Как уже было сказано выше, это правило распространяется только на те квартиры, которые предоставляются в залог дополнительно, помимо (или вместо) объекта кредитования.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании). Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

- Акт приемки. В нем обязательно должен быть указан почтовый адрес квартиры (а не место строительства).

- Договор долевого участия.

- Паспорт клиента.

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре. Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

- Техпаспорт БТИ.

- Свидетельство госрегистрации недвижимости.

- Договор покупки-продажи, дарения или любой другой аналогичный документ, подтверждающий факт владения квартирой.

- Паспорт клиента.

Стоимость оценки квартиры для ипотеки

Стоимость услуг за составление отчета об оценке квартиры для ипотеки может варьироваться в очень широких пределах в зависимости от типа недвижимости, места его расположения, выбранной оценочной компании и территориального расположения объекта.

Например, самые дорогие варианты оценки в столице и областных центрах. Чем дальше от них, тем ниже цены. В среднем, один отчет об оценке стандартной квартиры, расположенной в городе и легко доступной для осмотра, обойдется примерно в 5-6 тысяч рублей. В отдельных случаях цена может быть ниже, но и выше она также бывает очень редко.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости.

Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную конторы. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента. В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, который имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

Независимые специалисты

Это оценочные компании, которые не соответствуют требованиям банка или просто не пожелали подавать документы на аккредитацию. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами. Заставить рассматривать отчет можно, но проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Как выбрать оценщика?

Выбирать нужно среди тех компаний, которые аккредитованы банком. Их перечень есть на сайте любого банка, но нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти. Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, которая предоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, да и редко когда он превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг.

Удобства выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Возможные проблемы и нюансы

Большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты составленные не позже чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам. В зависимости от выбранной финансовой организации, срок может изменяться.

Рекомендуется уточнять его по телефону горячей линии или непосредственно у специалистов.

Четкого требования о личном посещении оценщиком объекта, стоимость которого он должен определять, нигде нет. Однако та компания, которая самостоятельно обеспечивает выезд специалиста обычно выдает более качественный результат, к которому банк вряд ли придерется.

В отчете об оценке должно быть четко сказано, на основании чего он указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр.

Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение цены квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог.

Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка. Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании не поражает воображение, однако 5-6 тысяч рублей, это все весомая цифра. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

Источник: www.sravni.ru