Оценка квартиры для ипотеки в ВТБ При покупке квартиры или другой недвижимости в ипотеку объект передается в залог банку. В связи с этим обязательно выполняется оценка рыночной стоимости.

Оценка квартиры для ипотеки в ВТБ: зачем нужна, сколько стоит и какие компании аккредитованы банком?

При оформлении ипотечного кредита в ВТБ банке требуется отчет об оценке приобретаемого имущества. Это обязательное условие, которое обойти невозможно. Оценка квартиры нужна для того, чтобы понимать, какую сумму банк должен предоставить клиенту. Представители ВТБ банка предлагают доверить дело профессионалам, а именно воспользоваться их услугами. Также клиент всегда может заказать оценку у аккредитованных оценщиков. Рассмотрим, как заказать оценку через официальный сайт банка, какие документы нужно подготовить, сколько стоит оценка и где посмотреть список аккредитованных организаций.

Зачем ВТБ банку оценка квартиры

Зачем оценивать квартиру? Такой вопрос возникает у многих клиентов, которые приняли решение приобрести недвижимость в рамках ипотечной программы.

Стоит отметить, что это обязательная процедура, которая проводится в рамках Федерального закона от 29.07.1998 № 135-ФЗ (ред. От 02.07.2021) «Об оценочной деятельности в Российской Федерации.

Согласно статье 8 указанного закона, проведение оценки является обязательной процедурой при ипотечном кредитовании.

Благодаря оценке банк:

- Определяет реальную стоимость недвижимости.

- Учитывает возможные риски, а именно понижение и повышение цены в будущем.

Важно! Оценка необходима как при покупке квартиры в новостройке (не всегда, по требованию банка), так и на вторичном рынке.

Какие документы нужны для проведения оценки квартиры

Неважно, кто проводит оценку, запрашивается пакет документов. Для вторички и новостройки список документов отличается.

Какие документы нужны:

| Квартира в новостройке | Квартира на вторичном рынке |

|---|---|

| Паспорт заемщика (кто выступает покупателем) | |

| Акт приемки, в котором указан почтовый адрес | Технический паспорт на квартиру |

| Договор долевого участия | Документ, подтверждающий право собственности |

| Поэтажный план БТИ (не всегда) | |

| Экспликация, в виде таблице, в которой указана площадь всех помещений (по запросу) | |

| Справка о регистрации недвижимости | |

Важно! Оценщик может запросить фотографии приобретаемой недвижимости. Однако клиент не обязан сам фотографировать объект – это обязанность оценщика, который должен выехать по указанному адресу и сделать снимки с нужных ракурсов.

Как заказать оценку в ВТБ

ВТБ ценит время своих клиентов и предлагает заказать оценку жилой недвижимости через официальный сайт банка. Конечно, можно воспользоваться услугами аккредитованных компаний. Кто это такие и как их найти, рассмотрим далее в статье.

Чтобы заказать оценку необходимо перейти на официальный сайт банка и выбрать «Частные клиенты» — «Ипотека». Перейти туда можно по ссылке. После выбрать «Заказать оценку онлайн» , ознакомиться с представленной информацией и еще раз подтвердить оформление услуги.

На следующем шаге надо войти в личный кабинет клиента. Потребуется указать номер мобильного телефона и ввести полученный по SMS код. Далее кликнуть «Войти» .

В открывшемся окне выбрать статус клиента:

- частное лицо;

- представитель малого, среднего или крупного бизнеса.

На следующем шаге надо заполнить небольшую анкету. Следует выбрать или указать:

- Цель оценки: оформление нового кредита, рефинансирование или для оформления новостройки/регистрации закладной.

- Какое имущество приобретается: квартира, дом, машинное место, кладовка.

- Адрес приобретаемой недвижимости.

- Количество комнат и этаж.

После заполнения анкеты кликнуть «Заказать оценку». Откроется дополнительная форма анкеты, в которой надо выбрать или указать:

- Запрашиваемую сумму кредита: больше или меньше 30 000 000 рублей.

- Имущество покупается с отделкой или без нее.

- Стоимость имущества по договору купли-продажи.

На этом процедура оформления заявки не заканчивается. Откроется страница, где в верхней шапке можно увидеть ранее указанные данные. Если допущена ошибка, то можно только удалить заказ и начать оформлять новый. Поэтому – не нужно спешить. Надо внимательно проверять корректность указанных сведений.

- Тип объекта.

- Оформлен он в собственность или нет.

Внимание! Цену объекта можно изменить, если она указана не верно.

После необходимо:

- Выбрать кредитного инспектора. Для этого в графе надо ввести первые 3 буквы его фамилии и выбрать из предложенного списка.

- Указать данные заказчика: ФИО, адрес электронной почты.

- Выбрать способ получения оповещений.

- ФИО заемщика в банке. Если это один и тот же человек, то необязательно дублировать данные, надо поставить галочку напротив «Заказчик и заемщик одно лицо».

Далее предстоит указать:

- Телефон представителя, который сможет показать приобретаемый объект.

- Дату и время осмотра.

- Комментарий.

Важно! Чтобы перейти в следующий раздел, надо согласиться с договором оферты и условиями обработки и использования персональных данных. После кликнуть «Далее».

На следующем шаге потребуется загрузить копии запрашиваемых документов. Если на момент оформления заявки нет документов, то можно сформировать ее, отправить и прикрепить документы после, через личный кабинет.

Последнее, что останется сделать – это оплатить услугу. Стоимость ее отобразится на последнем шаге. В нашем примере оценка стоит 4 800 рублей. Можно оплатить картой или запросить реквизиты по SMS, или на адрес электронной почты.

После оплаты оценщик приступает к работе.

Кто такие аккредитованные компании

ВТБ банк предлагает заказать оценку у аккредитованной оценочной организации. Их список опубликован на официальном сайте банка, и доступен для изучения. Посмотреть его можно тут.

Оценочная организация – это юридическое лицо, которое проводит профессиональную оценку имущества и соответствует всем требованиям банка. Простыми словами, организация предоставила все документы ВТБ банку, и выполнила все его требования, для получения разрешения на проведение оценки.

Основные требования к компаниям, для получения аккредитации:

- Стаж работы не менее 5 лет.

- Любая организационно-правовая форма, за исключением частнопрактикующей.

- Наличие страховки гражданской ответственности оценщиков на сумму не менее 50 000 000 рублей.

- Штат оценщиков, с профессиональным образованием, не менее 3 человек.

- За последние 12 месяцев компания должна выполнить не менее: 100 оценок квартир/апартаментов/земельных участков, 25 оценок жилых домов/танхаусов, 100 оценок транспортных средств.

- Нет негативной репутации на рынке.

- Наличие терминала для принятия бесконтактной оплаты.

- Взаимодействие с банками и подготовка не менее 100 оценок клиентам, для получения ипотеки.

Внимание! Если клиент сделает оценку в другой компании, ВТБ банк может отказаться ее принять, поэтому не стоит рисковать. Получить список компаний в своем регионе можно у кредитного менеджера.

Сколько стоит оценка, и кто ее оплачивает

Цена оценки рассчитывается персонально для каждого клиента и зависит от некоторых факторов.

Что влияет на стоимость оценки:

- Площадь приобретаемого имущества . В данном случае действует правило, чем больше площадь имущества, тем выше стоимость услуг компании. К примеру, за оценку однокомнатной квартиры клиент заплатит меньше, чем за большой частный дом.

- Рейтинг компании . Молодые компании, которые только появились на рынке, стараются наработать клиентскую базу. В этом случае могут предлагать скидки. Компании, которые давно на рынке, обычно не занижают стоимость.

- Регион обращения . В крупном городе стоимость услуг будет выше.

Кто платит за оценку квартиры

При оформлении ипотеки каждая копейка на счету. Поэтому, необходимо копить не только на первоначальный взнос, но и на дополнительные расходы. За оценку платит не банк, а клиент.

Чтобы не переплачивать, клиент может обратиться в несколько аккредитованных компаний и узнать стоимость услуг. После выбрать наиболее привлекательное предложение.

Необходимо помнить, что после получения оценки у клиента есть 6 месяцев для оформления сделки. Если обратиться после указанного срока, то ВТБ банк откажет в принятии документа. В таком случае потребуется повторно обращаться к оценщикам. Итог – переплата. Чтобы этого не произошло, надо сразу продумывать все этапы кредитования.

Независимые оценщики , проводящие оценку квартиры в новостройке , учитывают десятки критериев, чтобы полученный результат – рыночная стоимость объекта – был объективным. В своей работе они применяют доходный, затратный и сравнительный методы. Для чего нужна оценка квартиры в новостройке ? … При заказе оценки , собственники должны определить, соответствует ли специалист следующим требованиям: Числится в СРО. … Банк даёт ипотеку и получает право требования на будущую недвижимость . Обращение за оценкой стоимости квартиры в новостройке в компанию «Новые Горизонты» – это гарантия Ваших выгодных сделок!

Оценка квартиры для ипотеки в ВТБ

При покупке квартиры или другой недвижимости в ипотеку объект передается в залог банку. В связи с этим обязательно выполняется оценка рыночной стоимости. Процедура необходима при покупке жилья как в новостройке, так и на вторичном рынке. ВТБ берет на себя процедуру оценки и предлагает заказать экспертизу при оформлении ипотеки у одной из рекомендованных им самим компаний. Их перечень вы можете скачать на сайте банка. Экспертиза в среднем занимает 1-2 рабочих дня. Цена процедуры зависит от параметров недвижимости и региона, в котором она находится. Посмотреть список организаций, ознакомиться с условиями экспертизы и заказать ее проведение можно онлайн на сайте залог-оценка.ру для ВТБ.

Порядок проведения оценки по ипотеке

Чтобы заказать оценку квартиры или другого жилья для ипотеки, необходимо выполнить следующие действия:

- Подать заявку на ипотеку или рефинансирование в офисе ВТБ или онлайн (после входа в личный кабинет).

- Предоставить доступ к недвижимости для осмотра (за исключением тех случаев, когда используется скоринговая система).

- Получить электронный отчет. Уведомление о нем поступит в СМС на номер телефона, указанный в заявке. Полный текст вы сможете увидеть в личном кабинете на сайте ВТБ. Копия документа будет направлена в банк самой оценочной организацией, дополнительных действий от клиента не требуется.

Если отчет соответствует требованиям ВТБ, клиент получает ответ по заявке на ипотеку или рефинансирование в течение трех рабочих дней.

Требования ВТБ к отчету

Процедура отличается в зависимости от формы кредитования.

Для новой ипотеки требуется отчет, подготовленный оценочной компанией, которая работает в вашем регионе. Процедура занимает несколько минут, подготовка документа — 1−2 дня. После того как отчет будет готов, оценочная компания сама направит его в ВТБ в электронном виде.

Для рефинансирования действующей ипотеки отчет в соответствии с требованиями банка подготавливает компания в том регионе, где клиент планирует получить жилищный кредит.

Обратите внимание! Если сумма ипотеки в рамках рефинансирования менее 30 млн рублей, для осмотра недвижимости необязательно присутствие специалиста оценочной компании. Работу выполнит специальная скоринговая онлайн-система банка.

Регистрация накладной или оформления в собственность квартиры в новостройке включает те же пункты, что и оформление новой ипотеки.

Что содержится в отчете

Документ, сформированный оценщиком, содержит следующую информацию:

- персональные данные заказчика и проверяющего;

- сведения о жилплощади (не только адрес, но и площадь помещений, расположение комнат, дверей, окон, несущих конструкций);

- рыночная и ликвидационная стоимость объекта недвижимости.

Кроме того, эксперт проверит законность сделки по передаче права собственности на жилье заемщику.

Обратите внимание! Если недвижимость фигурировала в судебных прениях, этот пункт также войдет в итоговый документ оценки и может повлиять на стоимость объекта.

Требования к оценщику

Если клиент планирует обратиться в компанию, которой нет в списке ВТБ на «залог-оценка.ру», он должен учитывать, что банк согласится на процедуру только в том случае, если организация соответствует его требованиям:

- у компании есть лицензия на оценочную деятельность от уполномоченного органа Правительства РФ;

- фирма располагает страховым полисом гражданской ответственности;

- организация действует на рынке оценки жилья более трех лет.

- в штате компании не менее двух специалистов.

Важно! Лучше всего выбрать оценщика из списка организаций, предложенного ВТБ. На момент написания статьи (июль−2020) в этот перечень входит 339 компаний. Если клиент хочет самостоятельно выбрать оценщика, которого нет в списке, банк может потребовать провести дополнительную процедуру, что обернется для заемщика финансовыми затратами.

Сколько стоит оценка квартиры для ипотеки

Стоимость зависит от условий работы компании, адреса ее офиса, расположения оцениваемой недвижимости. Цены колеблются от 2 до 7,5 тысяч рублей (время написания статьи — июль 2020 года).

На стоимость влияют следующие факторы:

- характеристики жилья (этажность дома, площадь квартиры, количество комнат, есть ли балконы, наличие отделки и необходимость ремонта и пр.);

- расположение объекта;

- состояние недвижимости;

- срочность процедуры.

Наибольшая стоимость экспертизы сегодня в Санкт-Петербурге — 7 тысяч рублей. В Москве цена ниже — 5 000 руб. В остальных регионах оценка ВТБ обойдется примерно в 2 тысячи рублей (стоимость зависит от параметров жилья).

Оценку заемщик может оплатить отдельно, другой вариант – включение ее стоимости в ипотеку ВТБ. Этот вопрос нужно согласовать с менеджером банка при оформлении кредита на недвижимость.

Необходимые документы

Оценка недвижимости по ипотеке будет быстрой, если вы тщательно подготовите пакет документов для экспертизы. В максимальный перечень входят следующие бумаги:

- заявка-анкета;

- справка о купле-продаже объекта (завещания или дарственной);

- копии всех страниц паспортов заемщика и созаемщиков. Ими могут стать родители и другие близкие родственники заявителя. Супруги становятся созаемщиками по умолчанию;

- договор участия в долевом строительстве;

- акт приема-передачи объекта;

- паспорт собственника жилья, если оно приобретается у физлица;

- кадастровый и технический паспорта;

- заверенный в БТИ план (необходим для проверки состояния жилья).

Это список всех бумаг, которые могут понадобиться при оценке для любого вида сделки (оформление новой ипотеки, рефинансирование имеющейся, оформление новостройки в собственность или регистрация закладной).

Обратите внимание! В ходе оценки квартиры некоторые документы могут не запросить, но также могут потребоваться и дополнительные бумаги, которые также нужно будет предоставить проверяющему. Окончательный список документов уточняйте у сотрудников банка.

Онлайн-сервис «Залог-оценка»

Сервис оценки жилой недвижимости при оформлении ипотеки в банке ВТБ дает возможность заказать процедуру онлайн.

Чтобы перейти к оформлению заявки, нажмите «Заказать оценку». Потребуется ввести номер телефона – на него поступит код подтверждения. Комбинацию цифр нужно указать на сайте «Залог.ру», чтобы продолжить процедуру.

Обратите внимание! Одновременно с началом оформления оценочной экспертизы вы получаете учетную запись в личном кабинете на сайте. В качестве логина для входа на «Залог.ру» используется номер телефона, а постоянным паролем становится код, присланный в СМС при регистрации.

Далее потребуется выбрать тип кредитования – для физлица (не ИП) или малого/среднего бизнеса. В онлайн-заявке на «Залог-оценка.ру» потребуется указать параметры жилья, а также цель ипотеки – получение нового кредита, рефинансирование действующего займа, оформление новостройки в собственность или регистрация закладной.

Заключение

Информацию об оценке квартиры клиент получает в личном кабинете на сайте ВТБ, а также может посмотреть в ЛК на оценочном сервисе, если заказывал процедуру онлайн. Для входа на сайт кредитора используется номер телефона.

Если рыночная стоимость, определенная в ходе экспертизы, не устраивает заемщика, он может провести повторную процедуру, в том числе и обратиться в ту компанию, которой нет в списке банка. При этом важно, чтобы оценщик соответствовал требованиям ВТБ. Клиент оплачивает процедуру отдельно, или ее стоимость включают в общую сумму выплаты по ипотеке. Этот вопрос нужно согласовать с менеджером банка при оформлении кредита.

Кто проводит оценку недвижимости для ипотеки . Как выбрать оценочную компанию. Как проходит осмотр и оценка недвижимости . … Зачем банк требует оценку квартиры при ипотеке : ему нужно знать реальную стоимость квартиры, чтобы определить возможную сумму кредита . Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст; ему нужно видеть реальные технические параметры недвижимости , чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка, которые видят реальный объект … Нужна ли оценка , если я покупают квартиру в новостройке ? Если объект уже сдан, оценка проводится обязательно.

Для чего нужна оценка квартиры при ипотеке в новостройке в втб

Система ипотечного кредитования знакома многим россиянам, ведь достаточно часть приобрести собственное жилье без привлечения заемных ресурсов не представляется возможным. Оценка квартиры для ипотеки является обязательной процедурой, которую необходимо пройти при ее оформлении. Это условие должно выполняться в силу того, что покупаемая на условиях ипотеки недвижимость выступает в качестве залога для банка до тех пор, пока кредит не будет погашен в полном размере.

Оценка квартиры для ипотеки – с какой целью и как она проводится?

Озаботится вопросом о проведении оценки недвижимости необходимо еще до подачи заявления на оформление кредита. Как только интересующий объект, который планируется приобрести, найден, следует привлекать специалистов. Они должны предоставить сведения об актуальной рыночной стоимости квартиры или дома.

При решении выдачи денежных средств в рамках ипотечного кредитования банк значительное внимание уделяет тому, насколько оценено жилье. Это принципиальный момент, который обусловлен желанием застраховать свои риски. Ведь в случае потери платежеспособности клиента банк должен иметь возможность продать квартиру и вернуть выданные в виде кредита средства в полном размере.

Заказ услуг по оценке приобретаемого объекта недвижимости имеет выгоду и для покупателя. Это поможет не попасть в неприятную ситуацию, при которой продавец завысит цену по сравнению с рыночной, а банк выдаст кредит на сумму, размер которой равняется оцененной ликвидной стоимости дома или квартиры. При таком раскладе полученных денег может не хватить на покупку. Неслучайно эксперты рекомендуют пригласить оценщика до того, как будут оговорены итоговые условия сделки.

Куда следует обратиться для заказа оценки квартиру для ипотеки?

Такая услуга как оценка квартиры для закладной предлагается рядом специализированных компаний. Также можно найти оценщика, который работает в индивидуальном порядке от своего лица. При возникновении сложностей при выборе можно обратиться в банк, в котором оформляется ипотека. Как правило, кредитные учреждения сотрудничают с подобными организациями и могут порекомендовать надежного партнера. Некоторые клиенты отказывают от предлагаемой кредитором организации в силу наличия сомнений в независимости оценки. На это есть полное право, однако следует учитывать возможное появление сложностей. Если работа с компанией от банка гарантирует ускоренное рассмотрение заявки на кредит и полное соответствие отчета требованиям банка, то в противном случае возможно возникновение форс-мажорной ситуации.

При самостоятельном поиске оценочной компании следует обратить внимание на требования, которым она должна соответствовать:

Также рекомендуется учитывать сложившуюся на рынке репутацию фирмы, срок ее деятельности в данной сфере, отзывы других клиентов. Потенциальный покупатель квартиры может заказать услуги любой компании, в том числе неаккредитованной банком. Если последний не разрешает этого делать и не принимает отчет, рекомендуется взять ответ в письменном виде с указанием причин для отказа. На их основании оценочная компания может исправить свой отчет. В том случае если объективных оснований для отказа нет, банк не имеет право не принять документы. В противном случае есть возможность подать на него иск в суд.

Как выглядит процедура оценки квартиры для ипотеки?

Для вызова специалиста по оценке достаточно оставить заявку в выбранной компании. Чтобы заключить договор, потребуется представить необходимые документы, в число которых входят такие как:

Требуемые для оказания такой услуги как оценка квартиры для ипотеки документы обязательно нужно подготовить к приходу оценщика.

Есть несколько способов проведения оценки:

В любом случае оценка базируется на неизменных долгосрочных характеристиках объекта.

По результатам проведенного анализа состояния квартиры оценочная компания в течение пяти дней готовит отчет установленной формы. Он должен соответствовать нормам, указанным к принятом на федеральном уровне законе. В отчете представлена информация о стоимости объекта (ликвидной и рыночной). Также прилагаются копии документов и фотографии места. Объем такого отчета достигает тридцати страниц. Отчет имеет силу в течение шести месяцев.

Оценка квартиры для ипотеки

При оформлении ипотечного кредита любой заемщик сталкивается с необходимостью провести экспертную оценку квартиры. Без этого отчета оформление невозможно. Банку нужно знать рыночную стоимость и основные характеристики объекта.

Для чего проводится оценка квартиры для ипотеки, как и где ее заказать. Что вообще содержит отчет, какая информация в нем отражается. Бробанк.ру расскажет подробно о процессе проведения оценки и его стоимости. Расходы на услугу кладутся на плечи заемщика.

Что такое оценка для ипотеки, зачем она нужна

При выдаче ипотечного кредита банк принимает покупаемый объект в залог. А к залогу указываются определенные технические требования, которым он должен соответствовать. Кроме того, банку важно знать реальную рыночную цену объекта, так как в случае чего придется ее продавать.

Зачем банк требует оценку квартиры при ипотеке:

Порой бывает так, что продавец устанавливает одну цену, а в оценке фиксируется другая. Например, квартира с хорошим ремонтом, с меблировкой продается за 6000000 рублей. Но реальная рыночная цена самого объекта оценивается в 5000000. Тогда заемщику для покупки нужно увеличивать первоначальный взнос, банк не выдаст в кредит больше 5 млн из акта оценки.

Технически можно попробовать договориться с оценщиком. Он может применить какие-то повышающие коэффициенты для расчета рыночной цены. Не факт, что получится, но попробовать можно.

Кто проводит оценку недвижимости для ипотеки

Это может сделать только уполномоченная фирма. Есть даже специальный ФЗ Об оценочной деятельности в РФ, где прописаны все критерии к оценщикам, их работе. Просто так право заниматься такой деятельностью они не получают.

В законе прописаны даже требования к образованию сотрудников оценочных компаний. Это могут быть только специалисты, получившие диплом о высшем образовании, сдавшие квалификационные экзамены.

Деятельность оценочных компаний подконтрольна государству, поэтому не стоит надеяться на какие-то послабления, на получение нужного вам результата за деньги.

Но лично вам не придется заниматься поиском оценочной компании, соответствующей нормам закона. За вас это сделает банк. Кредиторы уже имеют партнерские договора с фирмами. И эти фирмы прошли аккредитацию самого банка, то есть соответствуют всем его требованиям.

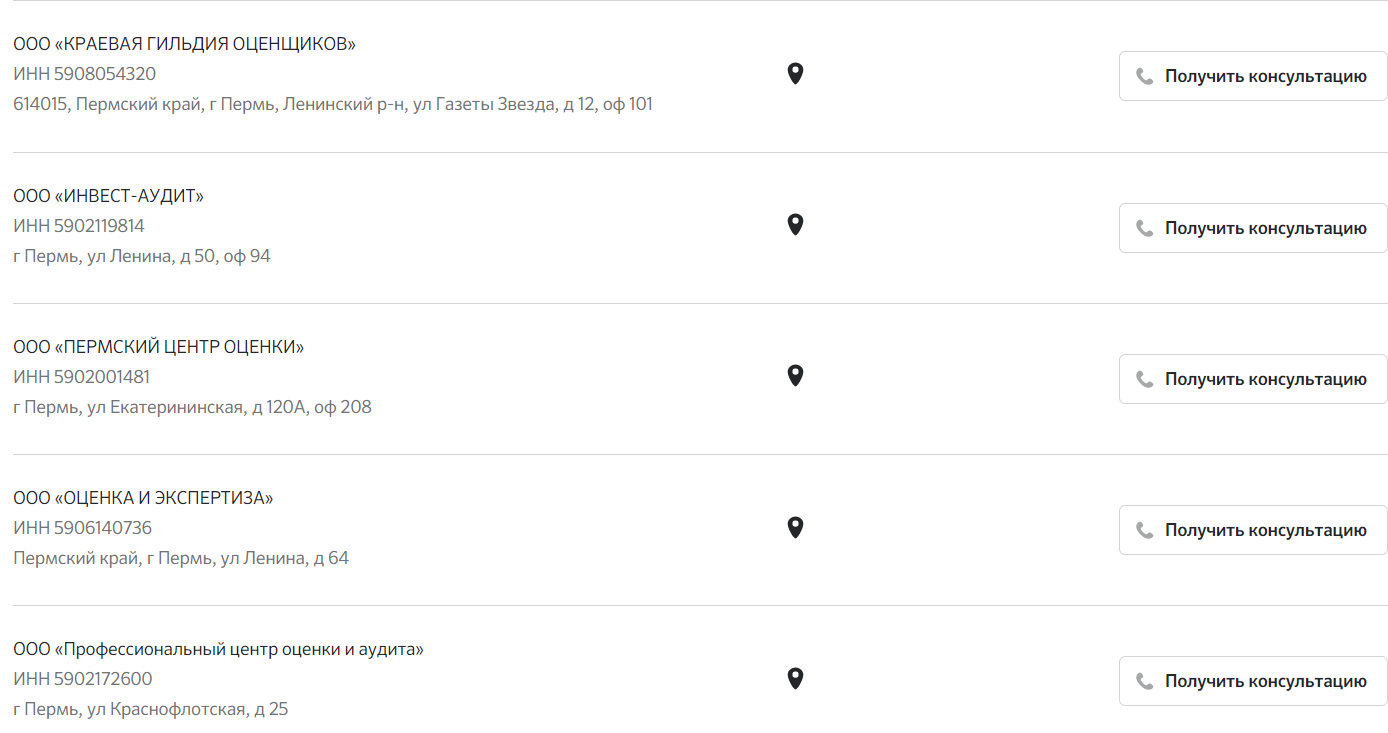

На сайтах ипотечных банков обычно сразу указывается перечень аккредитованных оценочных компаний, куда вы можете обратиться. И это совсем немаленький список, в том же Сбере больше 200 партнеров по всей стране.

В каждом городе действует свой перечень аккредитованных банком оценочных компаний. Например, если взять Сбербанк и выбрать город Пермь, выйдет перечень из примерно 3 десятков партнерских фирм, ипотечный заемщик может обращаться в любую из них:

Как выбрать оценочную компанию

Так как вы проводите оценку недвижимости для ипотеки, никаких сложностей с выбором не возникнет. Весь процесс оформления сопровождает представитель банка, который во всем поможет, на всех этапах будет давать консультации.

По сути, не имеет никакого значения, какая именно компания проводит оценку. Разница обычно касается только сроков проведения анализа и подготовки отчета. Цены услуг примерно идентичны.

Возможны два варианта выбора:

Сам же процесс оценки и вид отчета будут идентичными во всех фирмах, поэтому никакой разницы нет.

Как проходит осмотр и оценка недвижимости

Оценка проводится уже после первичного одобрения ипотеки и выбора объекта для покупки. Если покупается объект вторичного рынка или готовая новостройка, оценка проходит сразу, отчет входит в обязательный комплект документов. Если речь о строящемся объекте, то оценка делается после сдачи дома, то есть уже после выдачи ипотеки.

Для проведения оценки необходимо предоставить специалисту выписку из ЕГРН и документы технической инвентаризации. Если понадобятся дополнительные документы, клиенту предварительно сообщат.

Так как квартира еще не куплена, документы для оформления ипотеки и ее оценки собирает продавец. Он же ждет оценщика, встречает его, сопровождает осмотр помещения.

Как проходит оценка недвижимости для ипотеки:

Подать заявку оценочной фирме, оплатить услугу и договориться о визите специалиста. Обычно все это можно сделать дистанционно.

Обеспечить ему доступ в квартиру, дать ее осмотреть, сделать необходимые для отчета фото.

Ждать изготовления отчета. Часто аккредитованные банками фирмы-оценщики напрямую присылают отчет в банк, в итоге заемщику не нужно совершать дополнительные действия.

По срокам ориентируйтесь на 5-10 дней. Обычно в первый или второй рабочий день после приема заявки выезжает специалист. Потом 3-6 дней делается отчет и передается в банк. Это время входит в отведенные банком 60-90 дней на поиск объекта и сбор документов на него.

Что касается цены, то она зависит от региона, города, места расположения объекта. Обычно это 3000-6000, в Москве и СПБ стоимость самая высокая.

Оплачивает услугу не банк, а вторая сторона оформления ипотеки. Обычно это первое заинтересованное лицо — покупатель, то есть заемщик. Но можно договориться и о делении стоимости оценки с продавцом поровну или как-то иначе. Тут уже как договоритесь.

Что собой представляет отчет

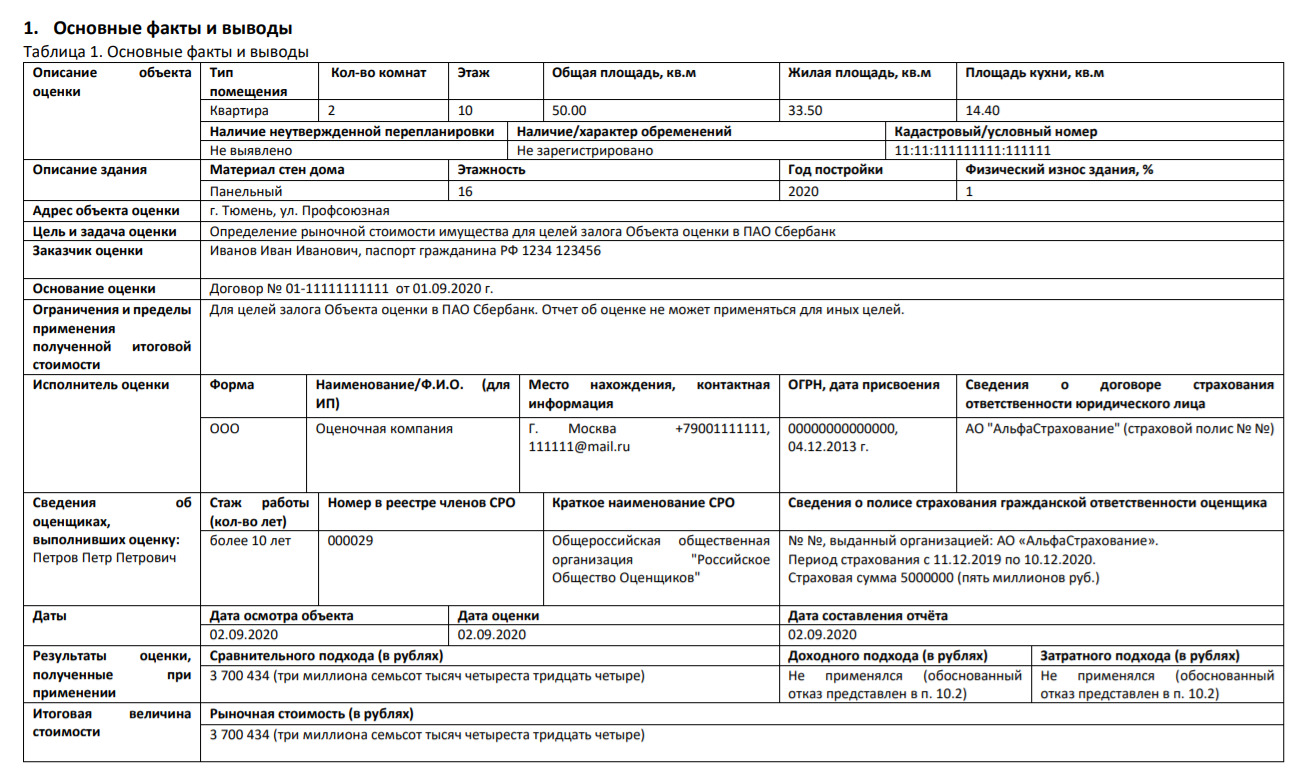

Это не просто бумажка, это объемный документ, в который могут входить 30-40 сшитых между собой листов. В нем дается полный расклад по заказчику, объекту, оценочной фирме.

Первый лист отчета содержит основную информацию и выглядит так:

Что отражается в отчете:

Большая часть отчета — это анализ ценообразования, объяснение тому, на каких основаниях специалист установил именно такую рыночную стоимость квартиры. Здесь очень много факторов.

Подготовленный отчет действителен в течение полугода. Компания может подготавливать два отчета для банка и заказчика или один, только для банка. Во втором случае, если вам нужен свой экземпляр, за него могут взять плату.

Оформляем ипотеку на новостройку: нюансы, плюсы и минусы покупки первичного жилья

Приобрести квартиру сразу в наше время для многих довольно трудно. И если в области это сделать еще возможно, то в центре города цены порой достигают заоблачных отметок. Тогда на помощь людям приходит ипотека. Мы решили изучить нюансы и разузнать, как же производится получение ипотеки на первичное жилье в России в 2021 году. На все наши вопросы ответил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников.

Чем отличается «первичка» от «вторички»

По словам эксперта, сейчас на рынке можно найти жилье двух видов:

• первичное — оно продается в строящихся или только недавно возведенных домах. Стоит сразу отметить, что покупка на стадии строительства выйдет гораздо дешевле. Такое жилье продает непосредственно компания застройщик;

• вторичное — как вы можете уже догадываться, это те квартиры, в которых уже ранее кто-то жил. Продает такое жилье бывший владелец или компания, которой принадлежит недвижимость.

Но мы предлагаем сконцентрировать внимание именно на «первичке». Хотим сразу обратить внимание на один из ключевых моментов получения ипотеки на первичное жилье — с ней вы получаете свидетельство на право собственности. Сразу после этого квартира считается полностью построенной и приобретает статус вторичного жилья. Внутренняя отделка в этом случае не имеет никакого значения.

Однако этот документ выдается только в том случае, если дом был введен в эксплуатацию, а сам покупатель подписал акт приема передачи квартиры. Случается и такое, что дом уже возведен, акт подписан, но застройщик запаздывает оформлением свидетельства. В этом случае банки уже не могут кредитовать по программе для новостроек, а дать ипотеку на «вторичке» еще не могут. В связи с этим банки позволяют приобрести квартиру по предварительному договору купли-продажи. Эту схему применяют многие крупные банки, поэтому бояться ее вовсе не стоит.

Как приобрести первичное жилье

Одной из самых важных бумаг при заключении сделки является подписанный продавцом и покупателем договор. Однако и эти документы при оформлении ипотеки на первичное жилье бывают разными:

• ДДУ (договор долевого участия) — его используют для покупки всей недвижимости на первичном рынке. Согласно этому документу обязуется вложить деньги в строительство дома, как и другие будущие жильцы. В свою очередь застройщик предоставляет покупателю конкретную квартиру. В собственность квартиру отдают в тот момент, когда дом полностью вводится в эксплуатацию. Чтобы подтвердить действительность договора, все документы проходят процедуру регистрации в Росреестре. Как только договор проходит проверку, покупатель может быть спокоен, ведь у застройщика все хорошо с проектными документами, финансами и законом.

• По договору уступки или по-другому переуступка прав — вполне законный способ. Однако есть ряд отличий от первого, например недвижимость приобретается у инвестора не напрямую от застройщика, а у предыдущего покупателя, купившего квартиру по ДДУ. Стоит отметить, что в России действует программа господдержки застройщиков на ипотеку в новостройках, в связи с этим покупка недвижимости по договору уступки выйдет намного дороже из-за высоких ипотечных процентов.

• Договор ЖСК — его считают пожалуй самым ненадежным видом приобретения квартир, поскольку покупателям выдается только членская книжка, которая не заменяет договор. Здесь очень часто происходят различные махинации, подтасовывание и существуют риски двойных продаж (одна квартира регистрируется на две разных семьи). Обычно эту схему предлагают те застройщики, которые не имеют прав на строительство домов на выбранной территории. Итог, к сожалению, часто бывает таким: дом возведен, квартиры проданы, но ввести здание в эксплуатацию нельзя, поскольку земля не была куплена. Из-за этого люди остаются и без денег и без жилья.

Эксперт также пояснил, что раньше при покупке квартиры на ранних этапах существовал риск заморозки строительство и банкротства самого застройщика. Каждый из нас видел обманутых дольщиков — именно эти люди и вложились в сомнительные проекты. Но теперь ситуация кардинально изменилась благодаря появлению эскроу-счетов.

Эти счета открываются в банке для того, чтобы продавец и покупатель совершили сделку, в которой банк выступает гарантом. Для начала нужно заключить договор о покупке квартиры в строящемся доме, после чего продавец и покупатель обращаются в банк, открывают счет и будущий владелец квартиры вносит на него необходимую сумму. Так что же дает этот счет? Все просто — застройщик получит свои деньги только в том случае, если в полном объеме выполнит свои обязательства, а именно, построит дом, введет его в эксплуатацию и обустроит территорию. В случае банкротства строительной компании покупатель сможет вернуть ранее внесенные средства в полном объеме.

Как самостоятельно купить квартиру в ипотеку

Пошаговая инструкция для тех, кто столкнулся с ипотекой впервые

Не обязательно обращаться к риелтору или ипотечному брокеру, если у вас уже одобрена ипотека и вы хотите купить жилье.

Я помогаю людям оформлять ипотеку и расскажу, какие действия необходимо выполнить и в какой последовательности, если банк одобрил нужную сумму и теперь вы ищете жилье с учетом бюджета и требований к объекту недвижимости со стороны вашего банка.

Вот о чем вы узнаете в статье:

Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

Покупка в новостройке

Если уже присмотрели конкретную новостройку, обращайтесь в отдел продаж застройщика либо к его официальным партнерам. Уточните в своем банке, аккредитован ли строящийся дом. Аккредитация — это процедура, при которой банк принимает решение выдавать ипотеку на покупку квартир в конкретном доме на этапе строительства. Банк аккредитовывает не застройщиков целиком, а каждый конкретный строящийся объект. Если дом аккредитован, значит, банк все устраивает и можно переходить к следующему этапу.

Если дом не аккредитован, нужно уточнить, сможет ли его аккредитовать банк и готов ли застройщик предоставить пакет документов аккредитации. Если по разным причинам что-то не складывается, вот какие варианты есть:

Если нужная квартира свободна, можно передать сотруднику застройщика контакты ипотечного менеджера банка, в котором уже одобрена ипотека. В 90% случаев дальше все сделают за вас.

В целом процесс будет идти так:

Сотрудников банка и застройщика лучше контролировать, чтобы они не затягивали со сроком подготовки документов. Например, можно звонить раз в два дня и интересоваться, на какой стадии находится ваша сделка.

Если нужные квартиры у застройщика уже проданы, можно посмотреть варианты в этом же доме на сайтах о продаже недвижимости либо оставить заявку на квартиру в отделе продаж застройщика. Квартиры часто перепродают на этапе строительства по уступке права требования. То есть квартиру продает не сам застройщик, а действующий участник долевого строительства. Получается, что он переуступает свое право требования по ДДУ. Еще это называется цессией.

Договор уступки права требования, или цессии, также регистрируется в Росреестре. В некоторых случаях на уступку права требования нужно получить согласие застройщика. Но если вы покупаете квартиру в ипотеку, нужно уточнить в банке, готов ли он выдать кредит на квартиру по договору цессии и какие есть дополнительные условия по подобным сделкам. Если банк не выдает ипотеку под договор уступки, возможно, придется одобрять ипотеку в другом банке.

В Т—Ж уже были подробные статьи на тему покупки квартиры в новостройке. Вы можете прочитать в них о ДДУ или выборе квартиры по чертежу:

Покупка на вторичном рынке

Основные площадки для поиска — доски объявлений в интернете: «Авито», «Циан», и другие. В разных регионах доминируют разные интернет-площадки, и размещенные на них объявления могут различаться. Лучше проработать несколько ресурсов, чтобы получить полную информацию по объектам в продаже. Как минимум точно стоит посмотреть объявления на «Авито» и «Циане».

Если хотите приобрести готовую квартиру в конкретном доме либо рассматриваете несколько определенных домов, можно обратиться за информацией в организацию, которая управляет домом, — УК или ТСЖ.

Еще можно разместить объявление «куплю квартиру в вашем доме». Как бы старомодно и забавно это ни выглядело, но это работает. Только оформить объявление нужно аккуратно, а размещать — в специально отведенных для этого местах, например на информационных досках в подъездах.

Огрызки бумаги, криво наклеенные в подъезде, будут только раздражать жильцов и дадут обратный эффект. Еще можно приехать и лично пообщаться с потенциальными соседями. Возможно, кто-то планирует продавать квартиру, но еще не разместил объявление — есть шанс стать первым покупателем и приобрести жилье без конкурентов.

При выборе готового жилья нужно учитывать требования банка-кредитора к объекту недвижимости. Вот основное, на что нужно обратить внимание при выборе квартиры: год постройки дома, этажность, материал стен, степень износа, материал перекрытий, наличие перепланировок.

При покупке квартиры на вторичном рынке обратите внимание, как ее приобретал действующий собственник, то есть на правоустанавливающие документы — документы-основания.

Например, если квартиру покупали в ипотеку, то нужно уточнить, использовался ли для погашения кредита или в качестве первоначального взноса материнский, или семейный, капитал. Если да, семья должна выделить доли детям и получить разрешение на продажу от органов опеки. Только после этого такую квартиру можно покупать.

Если квартиру получили по договору передачи квартир в собственность граждан — приватизации, нужно запросить архивную справку о зарегистрированных на момент приватизации. Это поможет исключить риск, что есть временно снятые с регистрации жильцы, которые сохранили право проживания. Таким правом могут обладать отказники от приватизации. Например, безвестно отсутствующие или отбывающие наказание в местах лишения свободы. Эти лица могут иметь право на пожизненное пользование квартирой, то есть на проживание в ней.

Вариантов с правоустанавливающими документами и нюансов по квартире на вторичном рынке может быть много. Поэтому, если понимаете, что разобраться сложно, и сомневаетесь в юридической чистоте сделки, то лучше обратиться к специалисту — риелтору, юристу, брокеру. Услуги по сопровождению сделки будут стоить несоизмеримо меньше, чем потеря квартиры.

Зачем нужна оценка квартиры при ипотеке

Чтобы взять ипотеку, нужно накопить деньги на первый взнос. А еще представлять, в какую цену вам обойдется жилье. Именно над этим и работает банк, проводя оценку приобретаемой недвижимости. Что это такое и кто от нее выигрывает, расскажем в статье.

Банк ВТБ предлагает заказать онлайн оценку рыночной стоимости недвижимости в Москве и всей России — только проверенные компании, минимальные сроки, подробнее по телефону: 8(800)100-24-24. … рефинансирование ипотеки ; оформление жилья в новостройке в собственность/регистрация закладной. Заказать оценку онлайн. Преимущества работы с партнерами ВТБ . Только проверенные компании. … Частые вопросы. Зачем нужна оценка жилья? Оценка обязательна при покупке жилья в ипотеку на вторичном рынке, при рефинансировании ипотеки , а также при оформлении в собственность жилья в новостройке и регистрации закладной.

- https://www.srosoyz.ru/01.01.02.01/764

- https://www.vbr.ru/banki/help/mortgage/ocenka-kvartiry-dlia-ipoteki-vtb/

- https://mysweetworld.ru/dom-i-kvartira/dlya-chego-nuzhna-otsenka-kvartiry-pri-ipoteke-v-novostroyke-v-vtb.html