В разделе представлена статистика деятельности строительных организаций: число действующих строительных организаций (на конец года), объем работ, выполненных по виду экономической деятельности «Строительство». Приведены сведения, характеризующие деловую активность строительных организаций. Публикуется информация о вводе в действие производственных мощностей, жилищном и социально-культурном строительстве.

Более подробно информация о строительстве представлена в сборнике Росстата «Строительство в России. 2010».

ДЕЯТЕЛЬНОСТЬ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

ЧИСЛО ДЕЙСТВУЮЩИХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

| Годы | Число строительных организаций — всего | в том числе с численностью работников до 100 человек | Годы | Число строительных организаций — всего | в том числе с численностью работников до 100 человек |

| — | |||||

| — | |||||

| 48425 1) |

1) С численностью работников до 50 человек.

Сколько стоит построить дом? Проверенный годами алгоритм расчёта

ВВОД В ДЕЙСТВИЕ ЖИЛЫХ ДОМОВ

| Годы | Всего построено, млн. м 2 общей площади | в том числе | Удельный вес в общем вводе, процентов | ||

| населением за счет собственных и заемных средств | жилищно-строительными кооперативами | жилых домов населения | жилых домов жилищно-строительных кооперативов | ||

| 1918-1928 | 129,9 | 113,9 | — | 87,7 | — |

| 1929-1932 | 38,3 | 15,2 | — | 39,7 | — |

| 1933-1937 | 44,6 | 17,7 | — | 39,7 | — |

| 1938 — I полугодие 1941 | 54,1 | 28,9 | — | 53,4 | — |

| II полугодие 1941-1945 | 60,8 | 35,0 | — | 57,6 | — |

| 1946-1950 1) | 104,0 | 59,0 | — | 56,7 | — |

| 1956-1960 | 280,8 | 128,6 | — | 45,8 | — |

| 1966-1970 | 284,5 | 56,9 | 21,7 | 20,0 | 7,6 |

| из них 1970 | 58,6 | 9,1 | 4,8 | 15,5 | 8,2 |

| 1976-1980 | 295,1 | 22,9 | 13,5 | 7,8 | 4,6 |

| из них 1980 | 59,4 | 4,0 | 2,5 | 6,7 | 4,2 |

| 1986-1990 | 343,4 | 25,2 | 18,5 | 7,3 | 5,4 |

| из них 1990 | 61,7 | 6,0 | 2,9 | 9,7 | 4,7 |

| 41,0 | 9,0 | 1,7 | 22,0 | 4,2 | |

| 30,3 | 12,6 | 0,7 | 41,6 | 2,4 | |

| 31,7 | 13,1 | 0,6 | 41,2 | 2,0 | |

| 33,8 | 14,2 | 0,6 | 41,9 | 1,7 | |

| 36,4 | 15,2 | 0,5 | 41,6 | 1,4 | |

| 41,0 | 16,1 | 0,5 | 39,2 | 1,2 | |

| 43,6 | 17,5 | 0,6 | 40,2 | 1,4 | |

| 50,6 | 20,0 | 0,6 | 39,5 | 1,2 | |

| 61,2 | 26,3 | 0,9 | 43,0 | 1,5 | |

| 64,1 | 27,4 | 0,6 | 42,7 | 0,9 | |

| 59,9 | 28,5 | 0,5 | 47,7 | 0,8 |

Сколько стоит построить дом под ключ в 2023 году? Реальный опыт заказчиков

1) Включая восстановление.

МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Табл. 16.1-16.3. Объем выполненных работ по виду экономической деятельности «Строительство» — это работы, выполненные организациями собственными силами по виду деятельности «Строительство» на основании договоров и (или) контрактов, заключаемых с заказчиками. В стоимость этих работ включаются работы по строительству новых объектов, капитальному и текущему ремонту, реконструкции, модернизации жилых и нежилых зданий и инженерных сооружений.

Табл. 16.4-16.7. К строительным организациям относятся все общестроительные и специализированные организации, включая ремонтно-строительные организации, тресты (управления) механизации и домостроительные комбинаты, буровые организации, осуществляющие работы, связанные со строительством разведочных скважин на нефть и газ, и другие организации, зарегистрированные кодом ОКВЭД 45.

В число строительных организаций включаются юридические лица всех форм собственности, филиалы, структурные подразделения, субъекты малого предпринимательства, выполняющие работы по договорам строительного подряда и(или) государственным контрактам, заключаемым с заказчиками.

Табл. 16.15. Ввод в действие мощностей – показатель мощности (производительности, вместимости, пропускной способности, площади, протяженности и т.д.), созданной в результате осуществления инвестиций в основной капитал. Введенные в эксплуатацию объекты (мощности) показываются в размерах, указанных в разрешениях на ввод объектов (мощностей) в эксплуатацию, оформленных в установленном порядке в соответствии с действующим законодательством Российской Федерации о градостроительной деятельности.

Данные о вводе в действие производственных мощностей включают ввод за счет строительства и реконструкции.

Прирост производственных мощностей за счет технического перевооружения и проведения других организационно-технических мероприятий в эти данные не включен.

Табл. 16.16-16.22. Общая площадьвведенных жилых домов определяется как сумма площадей всех частей жилых помещений, включая площадь помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в жилом помещении, площадей лоджий, балконов, веранд, террас, подсчитываемых с соответствующими понижающими коэффициентами, а также жилых и вспомогательных помещений в индивидуальных жилых домах. К помещениям вспомогательного использования относятся кухни, передние, холлы, внутриквартирные коридоры, ванные или душевые, туалеты, кладовые или хозяйственные встроенные шкафы. В домах-интернатах для престарелых и инвалидов, ветеранов, специальных домах для одиноких престарелых, детских домах к подсобным помещениям относятся столовые, буфеты, клубы, читальни, спортивные залы, приемные пункты бытового обслуживания и медицинского обслуживания.

В общую площадь введенных жилых домов не входит площадь вестибюлей, тамбуров, лестничных клеток, лифтовых холлов, общих коридоров, а также площадь в жилых домах, предназначенная для встроенно-пристроенных помещений.

Табл. 16.19. В данные об общем числе построенных квартир включены квартиры в законченных строительством жилых домах квартирного и гостиничного типов и общежитиях, квартиры в нежилых зданиях, а также в индивидуальных жилых домах.

Табл. 16.12-16.14.Обследования деловой активности строительных организаций представляют собой репрезентативные выборочные обследования, представительные по территориальному признаку, охватывающие все группы организаций по формам собственности и размеру. При распространении выборочных оценок показателей деловой активности на генеральную совокупность они корректируются в соответствии со структурой генеральной совокупности.

В качестве простых индикаторов результатов обследований используются балансы оценок показателей (в процентах), определяемые как разность долей респондентов, отметивших «увеличение» и «уменьшение» показателя по сравнению с предыдущим периодом, или как разность долей респондентов, оценивших уровень показателя как «выше нормального» и «ниже нормального» уровня.

На основе балансов оценок рассчитывается композитный индикатор – индекс предпринимательской уверенности. В строительстве индекс предпринимательской уверенности определяется как среднее арифметическое значение

балансов оценок уровня производственной программы и ожидаемого изменения численности занятых в строительных организациях.

В разделе информация представлена в виде среднеарифметических значений балансов ежеквартальных обследований за каждый анализируемый год.

СТРОИТЕЛЬСТВО

| Деятельность строительных организаций | |

| 16.1. | Объем работ, выполненных по виду экономической деятельности «Строительство» . |

| 16.2. | Объем работ, выполненных по виду экономической деятельности «Строительство» организациями различных форм собственности. |

| 16.3. | Объем работ, выполненных по виду экономической деятельности «Строительство» организациями различных форм собственности, по субъектам Российской Федерации.. |

| 16.4. | Число действующих строительных организаций. |

| 16.5. | Число действующих строительных организаций по формам собственности . |

| 16.6. | Распределение действующих строительных организаций по численности работников и формам собственности в 2009 г. . |

| 16.7. | Структура затрат на производство строительных работ по элементам. |

| 16.8. | Число действующих строительных организаций различных форм собственности по субъектам Российской Федерации. |

| 16.9. | Инвестиции в основной капитал организаций, осуществляющих строительную деятельность . |

| 16.10. | Основные фонды организаций основного вида экономической деятельности «Строительство». |

| 16.11. | Состояние парка основных строительных машин в строительных организациях . |

| 16.12. | Индекс предпринимательской уверенности в строительстве . |

| 16.13. | Оценка экономической ситуации в строительстве . |

| 16.14. | Оценка факторов, ограничивающих деловую активность строительных организаций. |

| Ввод в действие отдельных производственных мощностей, жилых домов, объектов социально-культурного назначения | |

| 16.15. | Ввод в действие отдельных производственных мощностей. |

| 16.16. | Ввод в действие жилых домов . |

| 16.17. | Ввод в действие жилых домов в городах и поселках городского типа и сельской местности . |

| 16.18. | Ввод в действие жилых домов организациями различных форм собственности . |

| 16.19. | Число построенных квартир и их средний размер . |

| 16.20. | Не завершенные строительством жилые дома . |

| 16.21. | Ввод в действие жилых домов по субъектам Российской Федерации . |

| 16.22. | Ввод в действие жилых домов, построенных населением за счет собственных и заемных средств, по субъектам Российской Федерации . |

| 16.23. | Ввод в действие объектов социально-культурного назначения . |

| 16.24. | Ввод в действие образовательных учреждений высшего, среднего и начального профессионального образования . |

| Методологические пояснения . |

В разделе представлена статистика деятельности строительных организаций: число действующих строительных организаций (на конец года), объем работ, выполненных по виду экономической деятельности «Строительство». Приведены сведения, характеризующие деловую активность строительных организаций. Публикуется информация о вводе в действие производственных мощностей, жилищном и социально-культурном строительстве.

Более подробно информация о строительстве представлена в сборнике Росстата «Строительство в России. 2010».

ДЕЯТЕЛЬНОСТЬ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

ОБЪЕМ РАБОТ, ВЫПОЛНЕННЫХ ПО ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ «СТРОИТЕЛЬСТВО»

| Млн. руб. (в фактически действовавших ценах; 1995 г. – млрд. руб.) | 2350840 | 3293323 | |||||||||

| В процентах к предыдущему году (в сопоставимых ценах) | 93,8 | 113,5 | 110,4 | 102,9 | 112,8 | 110,1 | 113,2 | 118,1 | 118,2 | 112,8 | 86,8 |

16.2. ОБЪЕМ РАБОТ, ВЫПОЛНЕННЫХ ПО ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ «СТРОИТЕЛЬСТВО»

ОРГАНИЗАЦИЯМИ РАЗЛИЧНЫХ ФОРМ СОБСТВЕННОСТИ

(в фактически действовавших ценах)

| Млрд. руб. | В процентах к итогу | Млн. руб. | В процентах к итогу | Млн. руб. | В процентах к итогу | Млн. руб. | В процентах к итогу | Млн. руб. | В процентах к итогу | Млн. руб. | В процентах к итогу | Млн. руб. | В процентах к итогу | Млн. руб. | В процентах к итогу |

| Объем выполненных работ– всего | |||||||||||||||

| в том числе организациями по формам собственности: | |||||||||||||||

| государственная | 12,4 | 10,5 | 6,2 | 5,4 | 4,5 | 4,1 | 3,6 | 3,6 | |||||||

| муниципальная | 1,2 | 0,9 | 0,7 | 0,8 | 0,6 | 0,6 | 0,5 | 0,4 | |||||||

| частная | 43,2 | 63,9 | 78,1 | 81,4 | 84,1 | 86,0 | 88,2 | 89,0 | |||||||

| смешанная российская | 42,0 | 22,2 | 9,2 | 7,5 | 5,9 | 4,8 | 3,1 | 2,7 | |||||||

| прочие | 1,2 | 2,5 | 5,8 | 4,9 | 4,9 | 4,5 | 4,6 | 4,3 |

16.3. ОБЪЕМ РАБОТ, ВЫПОЛНЕННЫХ ПО ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ «СТРОИТЕЛЬСТВО»

(в фактически

| По органи- зациям всех форм собствен-ности, млн. руб. | из них по формам собственности, в процентах от общего объема | По органи- зациям всех форм собствен-ности, млн. руб. | из них по формам собственности, в процентах от общего объема | По органи- зациям всех форм собствен-ности, млн. руб. | из них по формам собственности, в процентах от общего объема | |||||||

| государ-ственная | частная | смешан-ная россий-ская | государ-ственная | частная | смешан-ная россий-ская | государ-ственная | частная | смешан-ная россий-ская | ||||

| Российская Федерация | 10,5 | 63,9 | 22,2 | 6,2 | 78,1 | 9,2 | 5,4 | 81,4 | 7,5 | |||

| Центральный федеральный округ | 144969,2 | 9,2 | 60,0 | 26,3 | 391403,3 | 5,7 | 77,8 | 12,2 | 517238,7 | 5,2 | 80,9 | 8,8 |

| Белгородская область | 4572,6 | 7,1 | 83,2 | 7,2 | 11636,6 | 0,7 | 94,9 | 1,5 | 14760,7 | 0,1 | 95,0 | 1,6 |

| Брянская область | 2191,1 | 25,8 | 61,2 | 11,0 | 3778,8 | 9,0 | 80,2 | 8,1 | 4122,9 | 7,5 | 73,5 | 15,9 |

| Владимирская область | 2736,4 | 20,8 | 70,5 | 5,2 | 4373,7 | 17,9 | 74,1 | 7,0 | 6446,5 | 14,0 | 75,4 | 5,1 |

| Воронежская область | 3627,7 | 8,8 | 79,1 | 11,2 | 9494,5 | 5,7 | 85,9 | 6,1 | 11125,2 | 6,5 | 89,0 | 3,0 |

| Ивановская область | 1282,1 | 17,8 | 53,9 | 27,0 | 3164,4 | 15,1 | 53,6 | 29,9 | 3620,0 | 18,0 | 70,9 | 9,3 |

| Калужская область | 2556,5 | 4,9 | 75,1 | 15,1 | 5917,9 | 4,4 | 81,9 | 9,7 | 7622,6 | 4,9 | 87,7 | 3,4 |

| Костромская область | 1758,5 | 39,0 | 48,4 | 10,7 | 2885,2 | 23,7 | 66,2 | 7,0 | 3916,0 | 16,0 | 76,6 | 4,6 |

| Курская область | 2202,3 | 12,4 | 57,1 | 29,6 | 6041,2 | 6,1 | 79,3 | 12,9 | 7125,6 | 10,5 | 78,1 | 9,6 |

| Липецкая область | 2945,4 | 8,9 | 75,9 | 11,8 | 8009,5 | 2,7 | 88,6 | 3,1 | 12255,4 | 2,8 | 90,6 | 2,7 |

| Московская область | 21675,1 | 6,6 | 61,4 | 26,6 | 74889,8 | 5,2 | 91,2 | 2,7 | 120237,3 | 5,1 | 91,7 | 1,6 |

| Орловская область | 2219,7 | 16,3 | 65,5 | 18,0 | 3765,1 | 8,5 | 82,0 | 8,4 | 4255,2 | 2,9 | 81,0 | 14,0 |

| Рязанская область | 2565,8 | 9,2 | 64,5 | 25,1 | 7804,6 | 9,2 | 84,6 | 3,6 | 12164,9 | 6,3 | 88,1 | 4,6 |

| Смоленская область | 3655,2 | 6,4 | 71,1 | 19,3 | 6381,1 | 5,0 | 78,9 | 13,6 | 7214,4 | 4,4 | 78,0 | 14,3 |

| Тамбовская область | 1336,3 | 13,6 | 69,0 | 13,3 | 4839,2 | 8,3 | 84,2 | 4,5 | 6583,3 | 6,1 | 84,8 | 3,0 |

| Тверская область | 2770,2 | 14,9 | 68,8 | 13,2 | 12857,7 | 3,7 | 55,2 | 37,9 | 13597,9 | 3,7 | 55,2 | 37,9 |

| Тульская область | 3536,4 | 15,3 | 56,2 | 25,2 | 6516,7 | 9,4 | 81,2 | 8,1 | 9851,5 | 8,3 | 85,4 | 4,4 |

| Ярославская область | 3523,2 | 8,9 | 62,1 | 23,8 | 10828,3 | 5,4 | 79,3 | 12,9 | 20124,0 | 3,1 | 86,8 | 8,3 |

| г. Москва | 79814,7 | 7,9 | 55,1 | 31,7 | 208219,0 | 5,4 | 72,3 | 15,8 | 252215,5 | 4,9 | 74,7 | 12,2 |

| Северо-Западный федеральный округ | 52281,2 | 9,8 | 74,6 | 9,8 | 159533,1 | 4,1 | 84,3 | 3,5 | 229684,3 | 3,7 | 89,8 | 2,4 |

| Республика Карелия | 2213,5 | 19,6 | 78,2 | 1,8 | 3827,4 | 6,7 | 92,2 | 0,8 | 4892,8 | 7,5 | 90,8 | 1,5 |

| Республика Коми | 4764,0 | 6,6 | 67,5 | 25,6 | 13395,5 | 4,0 | 94,4 | 1,4 | 22773,8 | 2,4 | 96,7 | 0,3 |

| Архангельская область | 3895,1 | 16,0 | 75,4 | 6,8 | 12210,1 | 10,3 | 77,8 | 1,5 | 23218,4 | 4,1 | 93,5 | 1,7 |

| в том числе Ненецкий автономный округ | 588,9 | 10,4 | 89,2 | 0,4 | 6224,9 | 7,5 | 73,5 | — | 8893,5 | 5,8 | 93,7 | — |

| Вологодская область | 3965,1 | 2,9 | 78,5 | 15,6 | 15893,5 | 4,0 | 72,5 | 15,6 | 20027,2 | 3,4 | 90,3 | 4,5 |

| Калининградская область | 1694,2 | 18,9 | 59,9 | 1,3 | 6749,7 | 3,4 | 69,1 | 2,3 | 9582,3 | 4,2 | 67,3 | 8,2 |

| Ленинградская область | 7256,8 | 13,0 | 76,4 | 6,6 | 22952,7 | 2,8 | 88,6 | 3,2 | 27258,2 | 3,7 | 89,1 | 2,7 |

| Мурманская область | 2860,9 | 24,4 | 61,2 | 11,2 | 6872,5 | 11,5 | 80,9 | 5,2 | 9483,9 | 8,8 | 81,0 | 6,8 |

| Новгородская область | 2064,7 | 8,1 | 81,3 | 6,5 | 5034,3 | 1,7 | 87,1 | 7,2 | 6515,3 | 3,6 | 80,1 | 9,6 |

| Псковская область | 1583,2 | 14,6 | 81,6 | 1,1 | 3265,0 | 11,1 | 85,7 | 0,01 | 3915,2 | 16,9 | 79,1 | 0,9 |

| г. Санкт-Петербург | 21983,7 | 5,8 | 76,4 | 8,2 | 69332,4 | 2,5 | 86,0 | 1,6 | 102017,1 | 2,7 | 91,5 | 1,2 |

| Южный федеральный округ | 57392,2 | 10,5 | 72,3 | 13,5 | 126165,5 | 8,2 | 84,1 | 5,3 | 166404,2 | 7,6 | 83,7 | 5,2 |

| Республика Адыгея | 667,2 | 27,1 | 70,8 | 2,0 | 1095,8 | 21,3 | 78,7 | — | 1584,4 | 22,9 | 76,7 | — |

| Республика Дагестан | 2276,3 | 20,1 | 50,3 | 27,3 | 8987,4 | 7,4 | 64,2 | 26,1 | 14079,7 | 9,5 | 60,8 | 27,9 |

| Республика Ингушетия | 361,4 | 10,1 | 89,9 | — | 1329,9 | 10,6 | 89,4 | — | 1957,6 | 16,4 | 82,9 | — |

| Кабардино-Балкарская Республика | 1440,0 | 26,6 | 54,8 | 17,1 | 3200,7 | 18,0 | 71,5 | 4,5 | 3910,4 | 15,9 | 75,5 | 3,1 |

| Республика Калмыкия | 618,5 | 26,5 | 59,0 | 13,3 | 1527,5 | 11,5 | 69,5 | 13,6 | 1912,1 | 16,7 | 71,2 | 0,5 |

| Карачаево-Черкесская Республика | 282,4 | 22,8 | 70,0 | 5,2 | 1293,1 | 5,0 | 94,4 | 0,2 | 3021,4 | 13,0 | 86,8 | 0,1 |

| Республика Северная Осетия — Алания | 1200,5 | 15,4 | 66,4 | 15,3 | 2560,6 | 14,7 | 75,5 | 2,5 | 3816,2 | 14,5 | 78,7 | 2,9 |

| Чеченская Республика | … | … | … | … | 3057,8 1) | … | … | … | 3420,2 1) | … | … | … |

| Краснодарский край | 22114,2 | 7,8 | 76,1 | 12,8 | 49290,8 | 5,0 | 90,0 | 2,6 | 57818,6 | 3,5 | 89,5 | 2,1 |

| Ставропольский край | 8289,0 | 8,8 | 81,3 | 5,0 | 11422,6 | 9,9 | 84,4 | 4,4 | 13040,7 | 9,1 | 84,3 | 3,7 |

| Астраханская область | 3925,9 | 7,6 | 58,5 | 24,8 | 7077,8 | 7,2 | 89,8 | 1,8 | 8689,3 | 7,4 | 88,4 | 2,0 |

| Волгоградская область | 7142,3 | 13,6 | 68,9 | 13,6 | 15490,5 | 11,3 | 80,9 | 4,6 | 20690,0 | 11,3 | 79,7 | 5,7 |

| Ростовская область | 9074,5 | 9,7 | 73,2 | 15,0 | 19831,0 | 10,0 | 82,2 | 5,6 | 32463,6 | 6,8 | 86,6 | 4,0 |

ОРГАНИЗАЦИЯМИ РАЗЛИЧНЫХ ФОРМ СОБСТВЕННОСТИ, ПО СУБЪЕКТАМ РОССИЙСКОЙ ФЕДЕРАЦИИ

действовавших ценах)

Источник: infopedia.su

РАСК: итоги строительной отрасли 2015 года

По данным Росстата, в 2015 г. в России было выполнено строительных работ на общую сумму 5 945 млрд руб., что на 7% меньше, чем в 2014 г. Таким образом, объем работ сократился значительнее, чем количество введенного жилья. Это можно также объяснить тем, что в 2015 г. активнее достраивали объекты, к реализации которых приступили ранее, чем начинали новые. Поэтому во введенных объектах основная часть выполненных работ пришлась на 2014 г. и предшествовавший ему период. Так, по состоянию на конец 2015 г. доля объектов (согласно проектным декларациям по 2014-ФЗ), строительство которых начато в 2015 г., составило всего 13%, в 2014 г. – 44%.

Аналогичную динамику выполнения работ и ввода жилья последних 5 лет (с 2011 по 2015 гг.) можно было наблюдать в 2000–2010 гг. До 2009 г. объемы работ от года к году росли (в сопоставимых ценах прошлого года), однако в 2009 г. положительная тенденция рынка сменилась уменьшением объемов выполненных работ на 13,2%. В свою очередь, количество веденного жилья из года в год показывало стремление к росту до 2009 г., сокращение наблюдалось в 2009–2010 гг. Таким образом, можно ожидать снижение темпов ввода жилья по итогам 2016 г. и некоторое затухание деловой активности компаний отрасли.

Закупки в строительстве

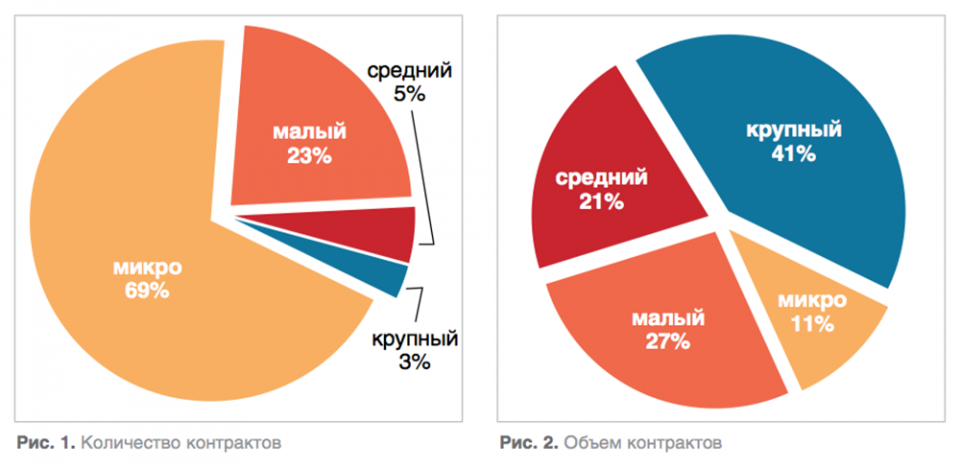

За два года (2014–2015гг.) в строительной отрасли (ОКПД 45.74.20), по данным РАСК, было заключено 598 756 контрактов на общую сумму свыше 10,3 трлн руб. В соответствии с 44-ФЗ было подписано 425 483 контракта на сумму свыше 3,8 трлн руб. По 223-ФЗ было заключено 173 272 контракта общей стоимостью 6,6 трлн руб.

Наибольшее число контрактов заключалось с представителями микро- и малого бизнеса. На их долю пришлось 92% всех контрактов. Представители среднего и крупного бизнеса выполнили 5% и 3% от числа контрактов соответственно.

Не все так однозначно, если посмотреть на финансовый объем контрактов, который «забрала на себя» определенная категория бизнеса: на долю среднего и крупного бизнеса пришлось до 62% от общего количества закупок в материальном выражении.

При этом данные получены исходя из новой градации компаний в зависимости от размера годовой выручки, утвержденной в соответствии с постановлением Правительства РФ от 13.07.15 № 702.[1] Здесь необходимо отметить, что введенная новая градация компаний по размеру годовой выручки, по нашему мнению, может искажать статистику по МСП и искусственно ее улучшать. К такому выводу эксперты пришли, проанализировав данные при прежней градации и обнаружив, что на минимальную долю количества крупных компаний приходилось более половины объемов всех контрактов.

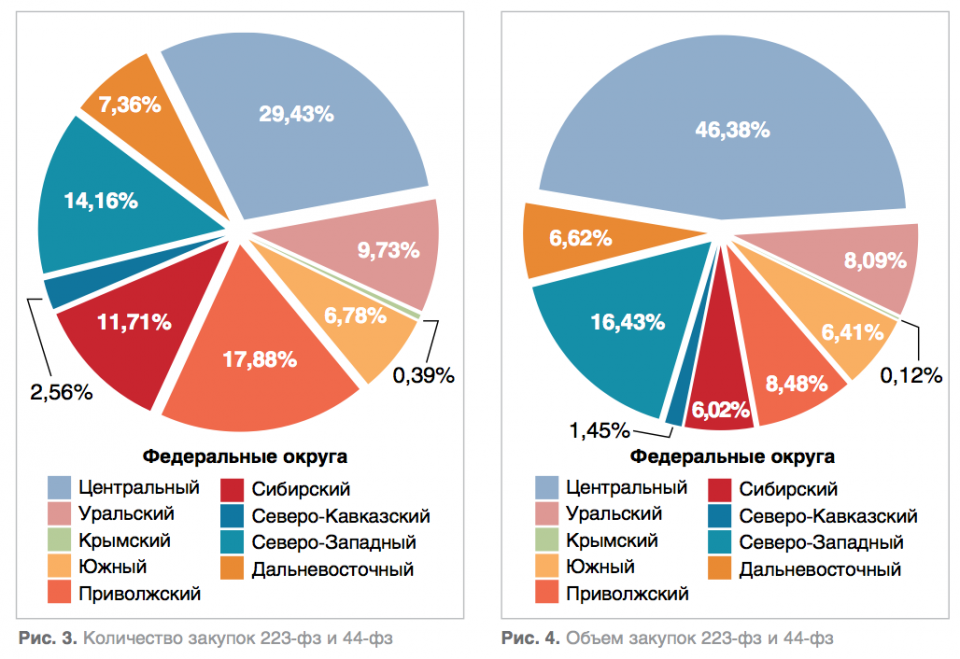

По федеральным округам наибольшее количество закупок совершалось в ЦФО, ПФО, СЗФО.

Интересен тот факт, что наибольшая доля контрактов в соответствии с 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» совершалась в СКФО и ПФО, а наибольшее число контрактов в соответствии с 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» заключалось в ЦФО и СЗФО.

По состоянию на февраль 2016 г. из 133 543 компаний, имеющих допуски к деятельности в строительной отрасли, в закупках участвуют 78 120 компаний (58%). При этом более четверти всего количества закупок в денежном выражении было осуществлено именно в строительной сфере (в рамках 44-ФЗ и 223-ФЗ). Поскольку на долю микро- и малого бизнеса пришлось в 2015 г. 92% контрактов, необходимо обеспечивать доступ таких компаний к государственным закупкам.

Жилищное строительство (ввод в эксплуатацию)

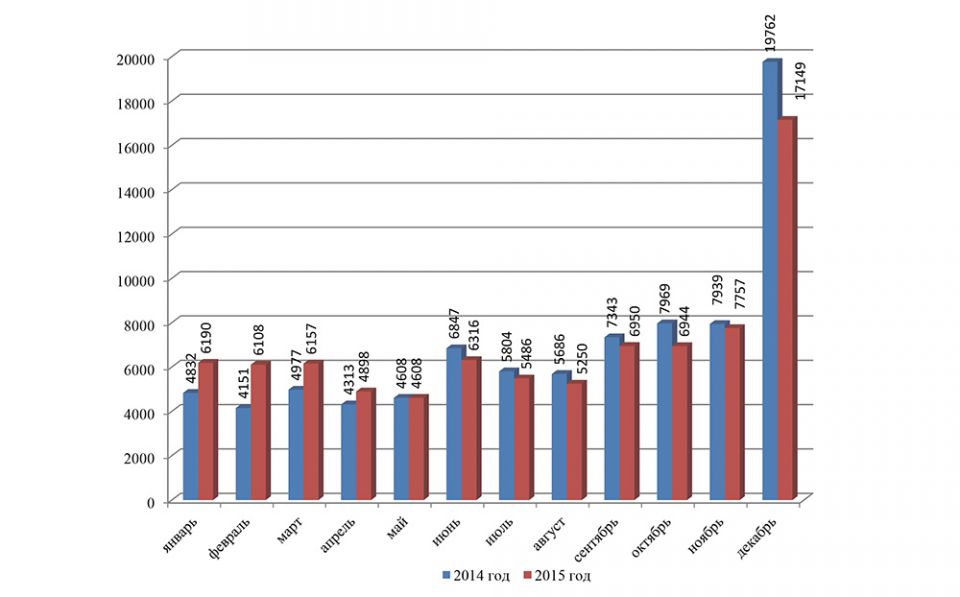

В целом в России за 12 месяцев 2015 г. было введено в эксплуатацию 83,8 млн м 2 жилья, что лишь на 0,5% меньше, чем в 2014 г. С учетом того, что 2014 г. стал рекордным за всю историю России, включая ее советский период, – было введено 84,2 млн м 2 жилья, что на 18,2% больше, чем в 2013 г. (который также был рекордным), ситуация может и вовсе показаться обнадеживающей. Однако если рассмотреть ситуацию глубже, то станут видны явные признаки наступившего экономического кризиса. Так, начиная с июня 2015 г., уже 7-й месяц подряд наблюдается снижение ввода жилья по сравнению с аналогичными месяцами годичной давности. В декабре данное снижение ускорилось, и составило –13,2%.

Рис5. Помесячная динамика ввода жилья в России в 2015 г. (в тыс. м 2 ), и сравнение с 2014 г.

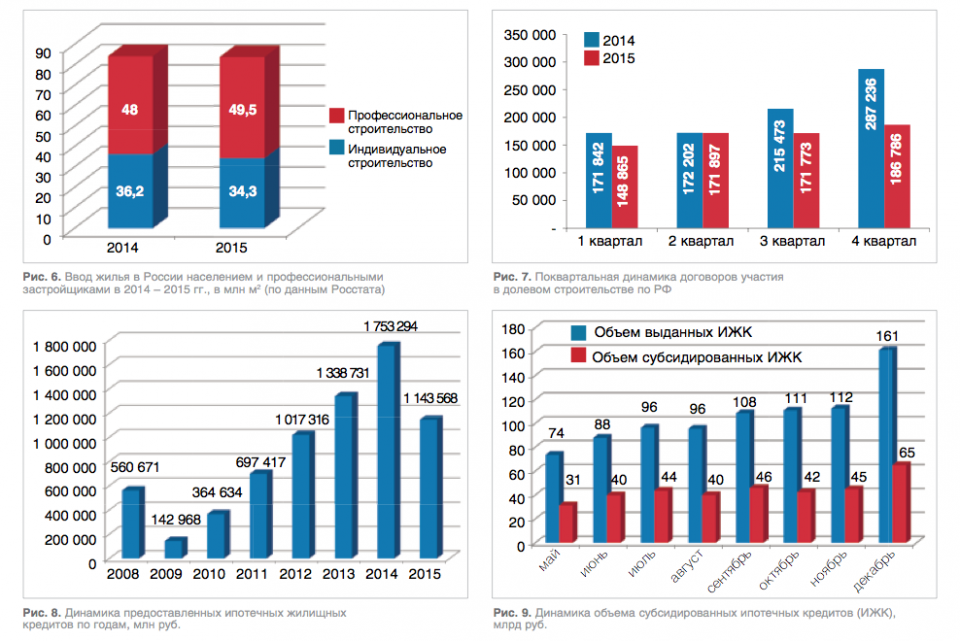

Индивидуальными застройщиками было построено 34,3 млн м 2 жилья, или 41% от общего объема ввода и 94,6% от аналогичного показателя 2014 г. Таким образом, видно, что темпы индивидуального строительства жилья снижается быстрее, чем суммарное с учетом строительства, ведущегося профессиональными застройщиками. Вывод: профессиональное строительство в 2015 г. увеличило свою долю в отрасли.

Это можно объяснить большей инерционностью профессионального строительства в сравнении с индивидуальным. Как правило, индивидуальное строительство – малоэтажное, и требует меньших затрат времени, поэтому его можно быстрее закончить и проще остановить. Строительство крупных объектов, чаще всего, процесс длительный, и его останавливать экономически нецелесообразно. Таким образом, динамика объемов ввода жилья реагирует на изменения спроса со значительной задержкой, и многие из построенных в 2015 г. объектов были начаты еще до начала экономического кризиса в России. Поэтому, уменьшение спроса в 2015 г. скажется на количестве вводимого жилья профессиональными застройщиками в 2016 г. и позднее.

Согласно данным Росреестра за январь–декабрь 2015 г., всего в России было зарегистрировано 679 197 договоров долевого участия (из них 592,5 тыс. – физическими лицами, 78 тыс. – юридическими). Снижение по сравнению 2014 г., когда было заключено 846 753 договоров долевого участия, составило 20%. При этом самое большое падение произошло в четвертом квартале: –35%.

По ЦФО снижение за 2015 г. составило около 21%. В Москве показатель снизился на 11%, в МО на 15%. Наибольшее снижение остается в Сибирском федеральном округе: –34% за 2015 г. в сравнении с 2014 г. Единственным округом, показывающим положительную динамику, является Уральский ФО (+2%).

Рынок ипотечного кредитования

В сфере ипотечного кредитования также сформировалась отрицательная тенденция. Начиная с кризисного 2009 г. объем выданных кредитов стабильно рос в течение 5-ти лет и увеличился более чем в 12 раз (без учета инфляции). В 2015 г., впервые с кризиса 2008–2009 гг., этот показатель вновь упал и составил 1,14 трлн руб. ( –35% к 2014 г.).

С другой стороны, масштабы снижения оказались значительно меньшими, чем во время предыдущего кризиса, когда объемы кредитования сократились за год почти в 4 раза (с 561 млрд руб. до 143 млрд руб.). Мы считаем, что уменьшение количества выданных кредитов может продолжиться и в нынешнем 2016 г.; однако суммарное падение за 2015 г., 2016 г. и все последующие годы нынешнего кризиса не повторит антирекорда 2009 г., в том числе благодаря правительственным формам господдержки.

Государственная программа поддержки ипотечного кредитования

Всего в России за период действия программы с марта по конец 2015 г. было выдано ипотечных кредитов на сумму около 1 трлн руб.; 37% или 374 млрд руб. из них пришлось на субсидированные кредиты (число субсидированных ИЖК составило 211 тыс.). Данная программа по оценкам РАСК обеспечивает ежемесячные поступления средств в сферу жилищного строительства России в размере не менее 40–45 млрд руб., что безусловно поддерживает рынок.

Кроме того, в результате аналитического исследования, подкрепленного расчетами, агентство пришло к выводу, что программа субсидирования способна серьезно поддержать строительную отрасль при помощи снижения ставки за счет субсидирования до уровня 7–8% для отдельных категорий граждан. Это приведет к снижению аннуитетного платежа (равномерный ежемесячный платеж по кредиту на весь срок кредитования) по ипотеке до 15 тыс. руб., а это должно способствовать привлечению потенциальных заемщиков из нескольких дополнительных отраслей экономики, имеющих более низкий доход. Если даже 10% из граждан этих категорий воспользуются ипотечным кредитованием, мы привлечем в строительную отрасль порядка 2 трлн руб. в течение 5-ти лет.

Заключение

В целом по России, судя по показателям 2015 г., можно считать, что строительная отрасль в ушедшем году держалась достойно; но во многом это было достигнуто в силу большой инерционности, а также с помощью господдержки и за счет «выжимания» будущего спроса. Очевидно, главной причиной нынешнего состояния строительного комплекса России является общая ситуация в экономике страны, поскольку данная отрасль ориентирована на внутренний рынок. Без повышения платежеспособности населения нельзя рассчитывать на дальнейшее стабильное развитие строительной сферы.

[1]Микро- – до 120 млн руб., малые – от 120 млн руб. до 800 млн руб., средние от 800 млн руб. до 2 млрд руб., крупные свыше 2 млрд руб.

Источник: ardexpert.ru

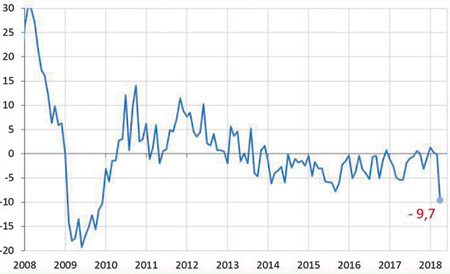

Строительный сектор тянет ВВП вниз

Объем выполненных работ по виду деятельности «строительство» в постоянных ценах, % год к году. Источник: расчеты Кирилла Тремасова

По итогам первого квартала объем работ в сегменте «Строительство» снизился на 4%, а в марте провалился почти на 10%. Причиной обвала может быть завершение масштабных государственных строек, что и потянули все показатели вниз. Но есть и другая версия. Рекордный спад в строительстве объясняется техническими ошибками Росстата, не исключают экономисты.

По итогам первого квартала объем работ, выполненных по виду деятельности «Строительство», составил 1,1 трлн руб., что на 4% ниже аналогичных показателей прошлого года, следует из данных ведомства Александра Суринова. В марте строительный сектор просел даже более заметно. В первом месяце весны объем работ составил 464 млрд руб., что по сравнению с мартом 2017-го ниже на рекордные 9,7%.

При явном сокращении активности в строительстве показатели ввода жилья все еще увеличиваются. В первом квартале всего было введено около 15,7 млн кв. м жилья, что почти на 20% больше, чем годом ранее. В марте было введено 5,5 млн кв. м жилья, что на 11,3% выше аналогичного периода прошлого года. В итоге в марте 2018 года построено 70,7 тыс. новых квартир, в первом квартале 2018 года – 209,2 тыс. новых квартир, сообщает Росстат.

Мартовский провал в стройке, в свою очередь, сказался на общих показателях отечественной экономики. По оценке Минэкономразвития (МЭР), в марте прирост ВВП составил всего 0,7% год к году. Это куда меньше, чем в предыдущие месяцы. «По уточненной оценке, в январе – 1,4% год к году, в феврале – 1,3% год к году, в целом за первый квартал 2018 года – 1,1% год к году», – следует из обзора МЭР «Картина деловой активности».

В ведомстве Максима Орешкина замедление ВВП прямо связывают со спадом в строительстве. «Замедление темпа роста ВВП в марте по сравнению с январем-февралем в первую очередь связано со спадом в динамике строительства, который в марте составил –9,7% год к году (вклад в прирост ВВП оценивается на уровне –0,3 процентных пункта) после околонулевой динамики в январе-феврале», – сообщают в министерстве.

Кроме того, продолжают в МЭР, значимый отрицательный вклад внес спад в производстве прочей неметаллической продукции. «На 11,6% год к году после роста на 1,5% год к году в январе-феврале. Основную долю в нем составляют строительные материалы, что в целом согласуется со спадом в строительном секторе, зафиксированным в марте», – резюмируют в ведомстве.

Основное сокращение объемов строительства пришлось на «нежилой» сегмент, рассуждает главный экономист «ВТБ Капитал» Александр Исаков. «Отталкиваясь от этого, можно предположить, что свою роль сыграл эффект высокой базы, обусловленный завершением крупных строительных проектов в начале прошлого года (объектов к чемпионату мира по футболу-2018, железнодорожной линии Журавка–Миллерово и т.п.)», – приводит его слова «Прайм».

«Строительство в силу цикличности этого вида деятельности и цикличности фондирования позже всех отраслей входит в рецессию, если рецессия есть в экономике, и позже всех выходит из нее», – считает директор экспертной группы Veta Дмитрий Жарский. «В 2017 году около 20% строительных подрядных организаций решили закрыться или заморозить свою деятельность до нормализации ситуации в экономике, и сейчас, в 2018-м, мы видим последствия этого решения в виде снижения объема работ, выполненных по категории «Строительство», – продолжает он.

По мнению Жарского, по итогам этого года мы можем увидеть даже более плохие цифры, когда окончательно закончатся работы по подготовке к чемпионату мира по футболу и строительство Крымского моста. «Жилое строительство – это важный социальный фактор, но основные инвестиции, примерно 75%, идут не в жилищное, а в промышленное и инфраструктурное строительство. И кризис в строительстве – это прежде всего кризис в промышленном и инфраструктурном строительстве, которое не может найти денег на новые проекты и продолжение старых», – подчеркивает он.

Но часть экономистов полагает, в мартовском провале скорее всего виноват Росстат. «Новой волны кризиса в отрасли пока нет; вероятно, Росстат перепутал знак в дефляторе», – считает директор аналитического департамента компании «Локо-Инвест» Локо-Банка Кирилл Тремасов. Он напоминает, что ведомство в номинальном выражении оценивает объем выполненных работ по виду деятельности «Строительство». «Росстат одному ему известными методами оценивает дефлятор (то есть рост цен в этом виде деятельности). А через номинальные значения и дефлятор получает оценку реального изменения. Провал в марте был связан именно с тем, что Росстат насчитал очень высокий дефлятор – рост на 9,8% год к году», – продолжает он, напоминая, что за последние 10 лет дефлятор и цены на товары инвестиционного назначения в марте всегда снижались. Объяснить эти противоречия можно тем, что в марте Росстат просто перепутал плюс с минусом. «Или же были какие-то изменения в методике», – рассуждает Тремасов.

Кроме формальных показателей о нездоровье отрасли говорят и опросы руководителей строительных компаний. Деловой климат в строительном секторе сегодня нельзя назвать оптимистичным, считают эксперты из Центра конъюнктурных исследований Высшей школы экономики (ВШЭ).

Свои выводы они основывают на анализе опросов 6 тыс. руководителей строительных организаций, которые регулярно проводит тот же Росстат. «Результаты опроса в первом квартале 2018 года выявили низкую стартовую динамику экономической конъюнктуры в отрасли. Производственные и финансовые показатели строительных организаций, переместившись в крайне неблагоприятную фазу развития, почти вплотную приблизились к критическим ретроспективным минимумам, регистрируемым в 2015 и 2016 годах», – рассказывают в ВШЭ. Одним из основных факторов, влияющих на снижение деловой активности в первые месяцы текущего года, стало существенное сокращение числа заключенных договоров относительно четвертого квартала 2017-го. «Доля компаний (16%), в которых наблюдалось увеличение по сравнению с предыдущим кварталом количества новых договоров, сократилась на 3 процентных пункта (п.п.)», – рассказывают в центре. Кроме того, с 29 до 34% возросла доля строительных организаций, руководители которых констатировали недостаток заказов на работы. «А с 27 до 32% увеличилось число респондентов, которые столкнулись с проблемой неплатежеспособности заказчиков», – перечисляют в ВШЭ.

Зафиксировали экономисты и снижение среднего уровня загрузки произведенных мощностей. Так, по итогам первого квартала 2018 года, загруженность снизилась на 5 п.п. до 59%. Кроме того, в отрасли довольно высоки инфляционные ожидания.

К примеру, две трети (66%) представителей строительного бизнеса полагают, что во втором квартале 2018 года дальнейший рост цен на стройматериалы сохранится, а четверо из десяти (40%) намерены увеличить расценки на работы своих организаций. В тоже время, к позитивным итогам проведенного опроса можно отнести сохраняющуюся в течение последних двух лет в строительном секторе, тенденцию замедления роста цен, как на строительные работы, так и материалы, продолжают в ВШЭ. «В частности, в первом квартале сократилась по сравнению с кварталом ранее доля организаций, руководители которых сообщили об увеличении цен на строительные материалы и строительно-монтажные работы (68 и 40% соответственно). В четвертом квартале 2017-го повышение цен зафиксировали 70 и 45% предпринимателей соответственно», – указывают экономисты.

В целом же, практически три четверти (76%) представителей строительного бизнеса считают сегодняшнюю ситуацию в отрасли «удовлетворительной». При этом доля респондентов (16%), охарактеризовавших ситуацию «неудовлетворительной», вдвое превзошла долю тех (8%), кто посчитал ее «благоприятной», подчеркивают эксперты. Строительство продолжает сохранять статус единственного вида деятельности среди базовых отраслей экономики, который продолжает функционировать по рецессионно-стагнационному сценарию, делает вывод директор Центра конъюнктурных исследований ВШЭ Георгий Остапкович.

Одним из главных факторов, ограничивающих строительную деятельность, остается слабый инвестиционный и потребительский спрос на подрядные услуги со стороны трех основных инвесторов – государства, корпоративного сектора экономики и домашних хозяйств. «К сожалению, для подрядчиков в текущем году государством не предусматривается строительство ярко выраженных VIP-объектов с гарантированным финансированием и большим объемом строительно-монтажных работ наподобие АТЭС, Керченского моста, Олимпиады-2014 или ЧМ по футболу 2018. К наиболее крупным, с точки зрения объемов работ и финансирования в 2018 году, можно отнести строительство объектов нефтегазовой инфраструктуры, включая «Силу Сибири», и оборонного комплекса, а также интенсификацию работ по реновации устаревшего жилья в Москве», – рассуждает он.

Драйвером отрасли могло бы стать жилищное строительство, которое не так сильно страдает от сокращения государственного финансирования. С точки зрения роста экономики и повышения уровня и качества жизни населения, создания новых рабочих мест или роста мобильности населения вложения в жилищное строительство гораздо полезнее, чем, например, расходы на газопровод «Сила Сибири» или на спорт высоких достижений, резюмирует Остапкович.

Сами российские чиновники рассчитывают к 2024 году довести показатель ввода нового жилья до 120 млн кв м в год. Заметим, пока что в среднем в год вводится около 80 млн. И по мнению главы Минстроя Михаила Меня, выйти на 120 млн кв м сложно без прямой господдержки. По словам министра, основа новой отраслевой стратегии сейчас находится на рассмотрении общественного совета Минстроя.

Источник: www.ng.ru

Строительство в России 1966-2017

В статье рассматривается строительство в РСФСР и РФ с 1966 по 2017 год. Принимались во внимание моменты:

— удобство прочтения, т.е. максимально возможная минимизация объёма материала;

— охват всех направлений строительства: жилищное, инфраструктурное, коммунальное, ввод в действие сельскохозяйственных и промышленных объектов, строительство объектов социальной сферы, торговых площадей;

— максимально полное наличие данных за весь рассматриваемый период.

Исходя из этих предпочтений, рассматривается динамика строительства по 38 показателям: от строительства жилых домов и детских садов до ввода элеваторов и мощностей по выпуску удобрений. Также рассмотрено состояние парка строительных машин (наличие машин, износ, доля импортной техники, выпуск в России/РСФСР) и основных фондов строительства.

Стоит заранее отметить, что статистические показатели ввода в эксплуатацию включают в себя ввод мощностей и объектов за счёт как нового строительства, так и за счёт реконструкции.

По возможности в материале отражены сопутствующие показатели достаточности или возможной необходимости реконструкции и строительства в соответствующих областях, такие как:

— доля аварийного жилья в общем жилом фонде;

— протяжённость путей сообщения;

— протяжённость коммунальных сетей, нуждающихся в замене;

— производство некоторых продуктов;

— коэффициент загрузки производственных мощностей;

— количество школ, детских садов, численность учеников и воспитанников в них;

— охват детей дошкольными учреждениями, очереди в детские сады;

— доля детей, обучающихся во вторую и третью смены;

— коечный фонд в больницах, число коек на 10000 населения;

I. Общий обзор строительной отрасли.

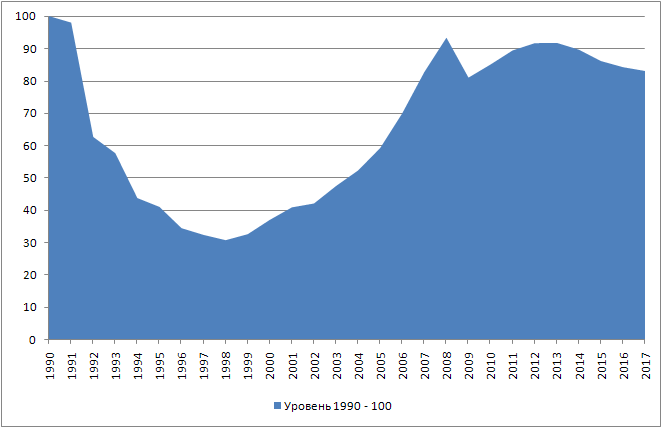

Если принять 1990 год за 100%, то уровень производства по отношению к 1990 году выглядит следующим образом:

Кризис 2009 года затронул только один год. Уже в 2010 снова начался рост отрасли. Правда, уровень 2009 года так и не был достигнут. В 2014 снова началось снижение.

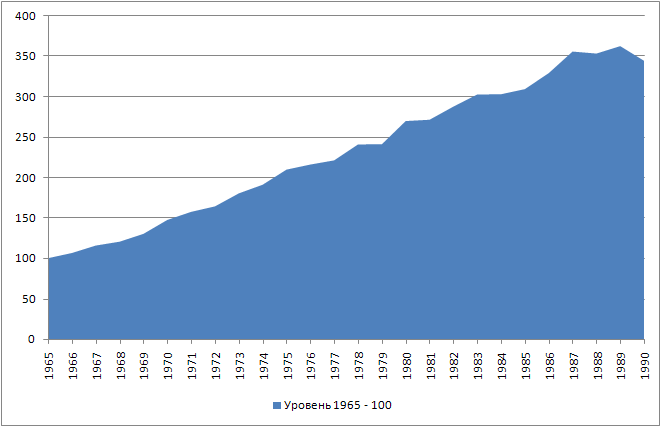

Для РСФСР весьма трудно сделать подобный рисунок с сопоставимыми данными за весь период 1966-2017 чисто по причине того, что попросту не было такого показателя, как индекс производства в строительстве в % к предыдущему году. Был только ввод основных фондов в сопоставимых ценах в процентах к предыдущим годам. Выглядел он в 1966-1990 так (уровень 1965 – 100):

II. Жилищное строительство.

Ввод жилья в 1966-2017 г.г. выглядит следующим образом:

Рисунок 1 – Ввод жилья в РСФСР/России в 1966-2017 г.г., млн. м2

Небольшой спад с 2015 года, тем не менее, не отменяет рекордных показателей 2014-2017 г.г. Бросается в глаза схожесть влияния кризисов 2008 и 2015 г.г. на динамику ввода жилья в относительных к предыдущему году значениях: картинка взлётов-падений практически идентична.

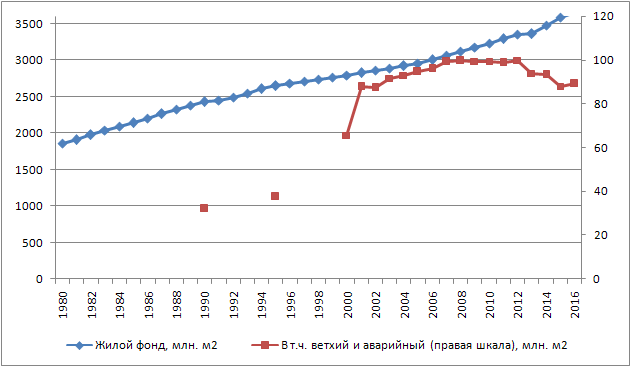

Рисунок 2 – Жилой фонд (в т.ч. ветхий и аварийный) в 1980-2016 г.г., млн. м2.

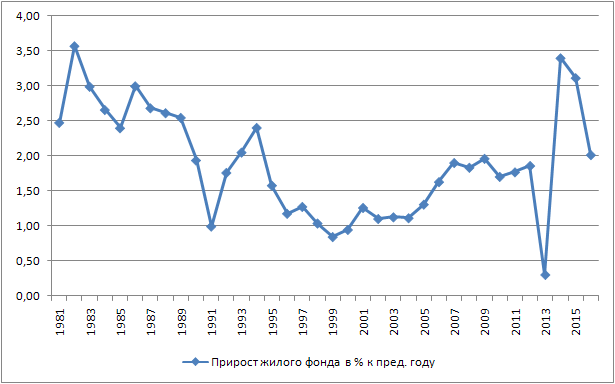

Рисунок 3 – Прирост жилого фонда в % к предыдущему году в 1981-2016 г.г.

Жилой фонд страны в 1980-2016 г.г. показывает достаточно равномерный рост в пределах 2,5-3,5% ежегодно в 1981-1989. Затем нестабильный период с разбросом прироста к предыдущему году в пределах 1-2,5%. После резкого спада прироста в 2013 следует почти рекордный рост более чем в 3%. В 2016 прирост 2%.

При этом значительно выросла площадь аварийного и ветхого жилого фонда, составлявшая в 2016 году около 90 млн. м2. Эта цифра мало изменилась с начала 00-х г.г. В 1990 (первый год, когда публиковались данные о площади ветхого и аварийного фонда) показатель составлял 32,2 млн. м2.

III. Инфраструктурное строительство.

Железные дороги.

Строительство железных дорог отражено на рисунке 4. Открытая информация в статсборниках появляется с 1981 года. Данные за 1981-1985 и за 1986-1989 – усреднённые за каждый год периода.

Рисунок 4 – Строительство новых железнодорожных линий в 1980-2017 г.г., км.

В 1990 строительство железных дорог в стране практически остановилось. Хотя в отдельные годы строилось достаточно много линий, но их суммарная протяжённость согласно статданным почти ни в один год не превысила 200 км. Только в 2006 году введено 208 км.

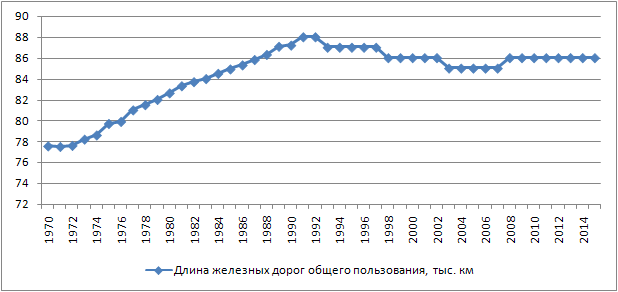

На рисунке 5 видно два периода: пусть небольшой, но стабильный рост протяжённости железных дорог общего пользования до 1990 года. Затем стагнация.

Рисунок 5 – Длина железных дорог общего пользования в 1980-2017 г.г., тыс. км.

Автодороги.

Ввод автодорог отражается статистикой с 1970 года. Причём непрерывный ряд данных начинается только с 1985 года:

Рисунок 6 – Строительство автодорог общего пользования в 1980-2017 г.г., тыс. км.

Можно отметить, что ввод автодорог общего пользования как и дорог железных с 1990 изменился не в лучшую сторону. А в 2017 достигнут исторический минимум строительства с 1970 года.

После 2010 года рост протяжённости дорог общего пользования в целом достигнут за счёт перевода статуса дорог необщего пользования в пользование общее (рост в 2011 по сравнению с 2010). С 2012 года стали учитывать и протяжённость улиц, вследствие чего на графике 6 в 2012 также наблюдается резкий скачок.

Электрификация железных дорог.

Рисунок 7 – Электрификация железных дорог в 1966-2017 г.г., км.

За последние 5 лет электрифицировано менее 100 километров железных дорог. Последний пик электрификации пришёлся на первую половину 00-х г.г. С тех пор работы по этому направлению практически остановлены.

Информация по электрификации железных дорог до 1990 года в официальной статистике отсутствует (только по пятилеткам с 1981 года), поэтому данные до 1989 года включительно взяты с ресурса, предоставленного ув. estrella-de-sur.

Коммунальное строительство.

Коммунальное строительство в целом находится на невысоком уровне по сравнению с предыдущими годами. Статистика отражает ввод объектов с 1980 года. Непрерывный ряд данных – с 1990 года.

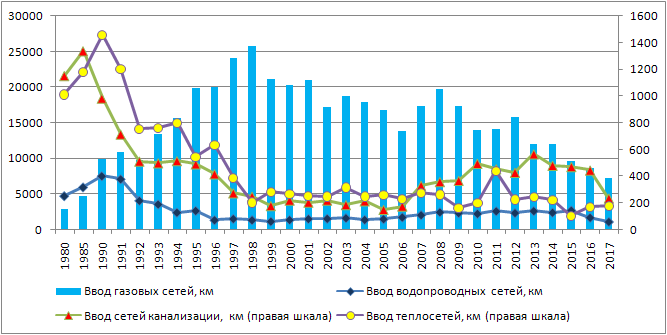

Рисунок 8 – Ввод коммунальных сетей в 1980-2017 г.г., км.

В 2017 достигнут минимум ввода водопроводных сетей за наблюдаемый статистикой период, ввод газовых сетей демонстрирует минимальный показатель с 1990 года. Также заметно резкое падение строительства канализационных сетей в 2017. Строительство тепловых сетей также на невысоком уровне в 2015-2017 г.г.

Стоит напомнить, что в показателях ввода коммунальных сетей учтена их реконструкция. В частности, в 2015 году за счёт реконструкции введено 24% водопроводных сетей, 6% канализационных и 14,4% тепловых сетей.

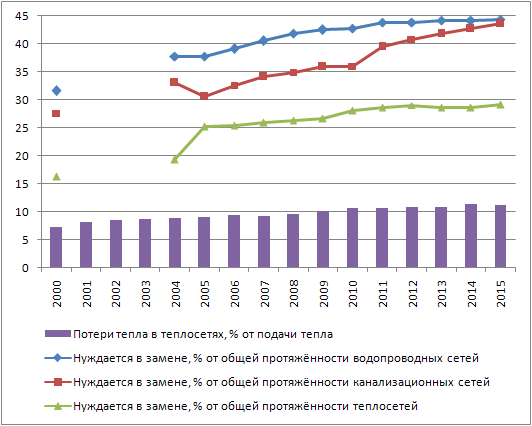

При этом протяжённость сетей, нуждающихся в замене, постоянно растёт (статистика с 2000 года):

Рисунок 9 – Состояние коммунальных сетей в 2000-2015 г.г., км.

Очевидно, что при уменьшении в последние годы объёмов ввода водопроводных сетей и сетей канализации, протяжённость нуждающихся в замене участков в ближайшее время превысит 50% их общей эксплуатационной длины.

Кстати, в 1995 (первый год, за который есть данные) потери тепла составляли 4,9%.

Магистральные трубопроводы.

Современные магистральные трубопроводы построены в основном ещё до 1990 года. С 1991 года протяжённость магистральных нефтепроводов выросла всего на 12%, а газопроводов – на 24%. При этом в 2017 году ввод магистральных газопроводов составил минимальную величину за весь наблюдаемый период – 156,8 км. Ввод нефтепроводов в 2017 году составил всего 185,4 км, что также является одним из самых низких показателей за весь период.

Данные по строительству магистральных газопроводов начинаются с 1980 года, нефтепроводов – с 1970 года. Непрерывные данные начинаются с 1990 года.

Информация по общей протяжённости газопроводов доступна только с 1990 года.

Рисунок 10 – Строительство магистральных трубопроводов в 1970-2017 г.г., тыс. км.

IV. Промышленное строительство.

Нефтегаз.

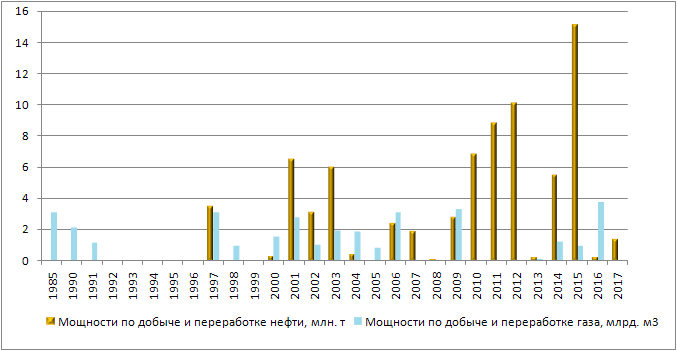

Данные о вводе мощностей по добыче и переработке нефти начинаются с 1991 года.

По газу данные начинаются с 1990 (плюс информация за один 1985 год).

Рисунок 11 – Ввод в действие мощностей по добыче и переработке нефти и газа в 1985-2017 г.г.

В 90-е годы наблюдался провал нефтегазового строительства. В 2015 достигнут максимум ввода мощностей по нефти, в 2016 – по газу.

Энергетика.

Рисунок 12 – Построено электростанций турбинных в 1966-2017 г.г., млн. кВт

В 1966-1990 введено 150 млн. кВт генерирующих (турбинных) мощностей в стране. В 1991-2017 – 37,4 млн. кВт. Всего на конец 2016 года мощность отечественных электростанций составляла 266,5 млн. кВт (все мощности в сумме, не только турбинные).

В целом можно отметить относительное оживление энергетического строительства с 2010 года по сравнению с периодом 1991-2009 г.г.

Уголь.

Рисунок 13 – Ввод мощностей по добыче и переработке угля в 1966-2017 г.г., млн. т

С 2000 года можно наблюдать восстановление строительства в данном направлении. А в 2017 году достигнут рекордный показатель ввода с 1988 года – 13,7 млн. тонн. При этом уровень загрузки текущих мощностей последнее время находится в пределах 80-90%, что свидетельствует о востребованности нового строительства в данном секторе.

Сталь.

Рисунок 14 – Ввод мощностей по производству стали в 1966-2016 г.г., млн. т

Строительство новых мощностей по выплавке стали после заметного оживления в период 2005-2014 г.г. в 2015-2016 показывает нулевой прирост мощности.

Стальные трубы.

Рисунок 15 – Ввод мощностей по производству стальных труб в 1966-2017 г.г., млн. т

Любопытный факт: объём ввода мощностей в трубопрокатном производстве за 1966-1990 г.г. (4671,6 тыс. т) практически равен таковому за 1991-2017 г.г. (4162,9 тыс. т).

В 2016-2017 новое строительство в данном секторе практически равняется нулю. При снижении уровня загрузки текущих мощностей в 2016 до 63,5% крупные проекты в данном направлении маловероятны. К тому же – см. снижение ввода магистральных трубопроводов и уменьшение темпов строительства газораспределительной сети чуть выше в п. III. Инфраструктурное строительство.

Станкостроение.

К сожалению статистика с 2013 года не отражает ввод мощностей станкостроения. Только уровень загрузки текущих мощностей. Это касается почти всех показателей ввода мощностей машиностроения – их отчего-то перестали показывать в статсборниках. Если обратиться к источнику [8], то на листе 16 можно в этом убедиться. Хотя более ранние сборники («Росстатежегодник» и «Строительство в России») до 2012 года включительно достаточно подробно освещали ввод машиностроительных мощностей.

Рисунок 16 – Ввод мощностей по производству станков в 1966-2012 г.г., тыс. шт.

Последний год, когда в РСФСР были введены значительные мощности по производству металлорежущих станков, был 1976 – 3,4 тыс. станков в год. Затем был период «мелкого стабильного ввода мощностей» по 500-1000 шт. С 1986 по 1994 ввод мощностей ни разу не был выше 200 шт. С 1995 строительство и реконструкция мощностей в этой области фактически прекращены. С 2013 года в статистику этот показатель не входит.

Уровень загрузки мощностей в станкостроении показывает простой основных цехов заводов: с 1995 года показатель ни разу не превышал 25%.

Тракторостроение.

Ситуация в тракторостроении схожа со станкостроением: Уровень загрузки мощностей с 1995 не превышает 40%. С 1995 года ввод мощностей осуществлялся только в 2002 (2,5 тыс. шт. в год) и в 2011 (4,8 тыс. шт. в год). С 2013 года в статистику этот показатель также не входит.

Рисунок 17 – Ввод мощностей по производству тракторов в 1966-2012 г.г., тыс. шт.

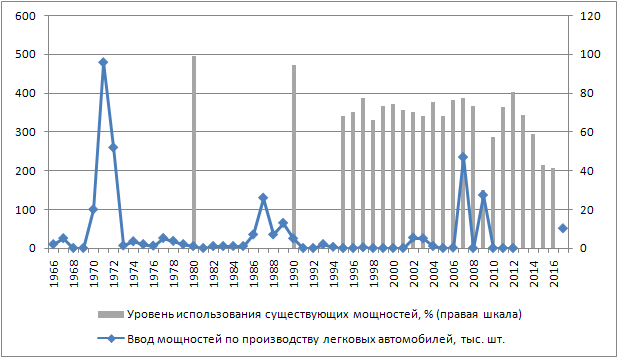

Автомобилестроение.

Ввод мощностей по выпуску легковых автомобилей имеет разрыв в данных с 2013 по 2016 г.г.

Рисунок 18 – Ввод мощностей по производству легковых автомобилей в 1966-2017 г.г., тыс. шт.

Понятно, что 1970-1972 – это, вероятно, мощности заводов ВАЗ и ИЖ. Мощности второй половины 80-х г.г. – это также, скорее всего, мощности ВАЗ (2108 и 2109) и Москвич (2141).

Серная кислота.

Рисунок 19 – Ввод мощностей по производству серной кислоты в 1966-2016 г.г., тыс. т.

Основная часть мощностей по производству серной кислоты введена до 1989 года. Затем был застой аж до 2003 года. Затем последовал некоторый «ренессанс» ввода мощностей, закончившийся в 2012 году. С 2012 в данном секторе строительство практически не велось.

Удобрения.

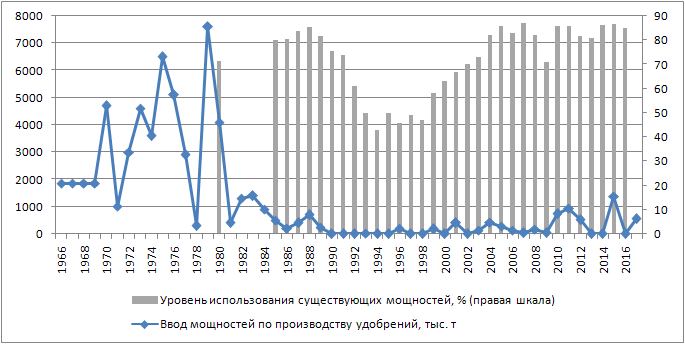

Рисунок 20 – Ввод мощностей по производству удобрений в 1966-2017 г.г., тыс. т.

Практически весь объём строительства приходится на период до 1980 года – 46 млн. т за 1966-1979 г.г. Ещё довольно небольшой объём был введён в 80-е г.г. (около 6 млн. т в сумме). С 1991 по 2017 введённая мощность по удобрениям составила те же 6 млн. т. (6,096 млн. т), что и в 80-е г.г.

Кожаная обувь.

Рисунок 21 – Ввод мощностей по производству кожаной обуви в 1966-2016 г.г., млн. пар.

Крупные объёмы ввода (10 млн. пар и более) вводились четырежды: в 1968, 1971, 1983 и 1987 г.г. После 1994 года мощности по выпуску кожаной обуви были введены (или реконструированы) только четырежды и в весьма небольшом размере: в 1999, 2001, 2005 и 2016 годах. В сумме они составили 1,05 млн. пар обуви в год.

Уровень загрузки мощностей последнее время находится на уровне 50-60%, что говорит о невостребованности в полном объёме даже тех мощностей, что есть.

Производство мяса.

Рисунок 22 – Ввод мощностей по производству мяса в 1966-2017 г.г., тонн в смену.

Ввод мощностей по производству мяса после перестроечного подъёма практически обнулился в 1993 году. При этом загрузка мощностей продолжала падать до 1999 года (до ничтожно малого уровня в 14%).

С 2000 началось оживление производства. С 2008 начался и значительный рост ввода мощностей в отрасли. В 2015 был достигнут рекордный объём строительства за весь период с 1966 года.

Правда, к 2017 году объёмы ввода упали до уровня, который был до начала подъёма 2008 года. При этом в 2016 году загрузка мощностей достигла наивысшего уровня с 1990 года.

Производство цельномолочной продукции.

Рисунок 23 – Ввод мощностей по производству цельномолочной продукции в 1966-2017 г.г., тонн в смену.

Ввод мощностей по производству цельномолочной продукции в РСФСР всегда был достаточно велик, кроме провала 1986 года. Пик был достигнут в 1988 году. А в 1997 году строительство практически было сведено к нулю.

Такого значительного расширения промышленного строительства в данном секторе, как в производстве мяса, не отмечается. Впрочем, уровень загрузки имеющихся мощностей также невысок – поднимался выше 60% с 1992 года только единожды – в 2015 году (61%). Что свидетельствует об отсутствии необходимости в строительстве новых мощностей.

V. Сельскохозяйственное строительство.

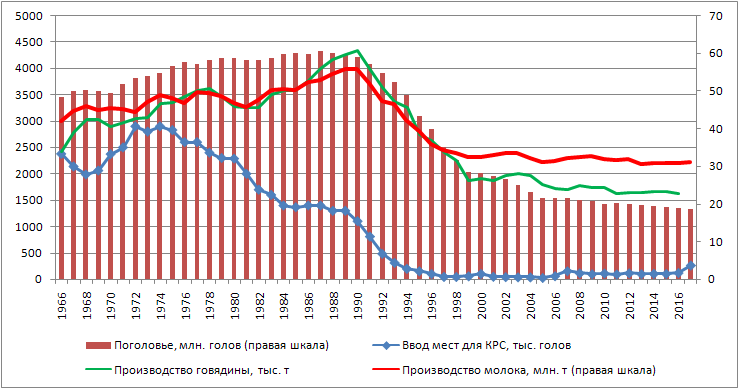

КРС.

Рисунок 24 – Ввод мест для КРС. Поголовье скота. Производство мяса и молока.

Пик ввода мощностей в РСФСР пришёлся на 1974 год. С тех пор строительство в этой области равномерно снижалось. В 1985-1989 показатель стабилизировался на вводе 1,3-1,4 млн. голов в год. Но с 1990 до 1997 снова падение почти до нуля.

В СМИ часто, в том числе и несколько лет назад, можно было встретить информацию о больших инвестициях в стадо КРС, о вводе крупных комплексов и т.д. На графике ясно видно, что как минимум до 2016 года ситуация была ровно недалёкой от нуля: с 1994 года в России лишь единожды было введено более чем 200 тыс. мест для КРС – в 2017 году, когда ввели коровников на 262,7 тыс. мест. Что, впрочем, более чем вдвое выше показателя 2016 года (120,7 тыс.).

Вследствие низкого уровня строительства в данном секторе поголовье скота продолжает неизменно снижаться. Темп снижения поголовья имеет 4 периода:

— 1988-1990 – начало медленного сокращения стада КРС в стране;

— 1991-1999 – обвальное падение;

— 2000-2005 – замедление падения;

— 2006-2017 – медленное сокращение поголовья КРС.

Текущий объём строительства явно недостаточен даже для стабилизации поголовья, не говоря уже об его росте. Можно осторожно надеяться, что при дальнейшем увеличении строительства мест для КРС, возможно улучшение ситуации в данном направлении.

Вслед за изменением поголовья, производство молока и говядины также имеет тенденцию в целом к снижению. Хотя в отдельные годы можно отмечать небольшой рост.

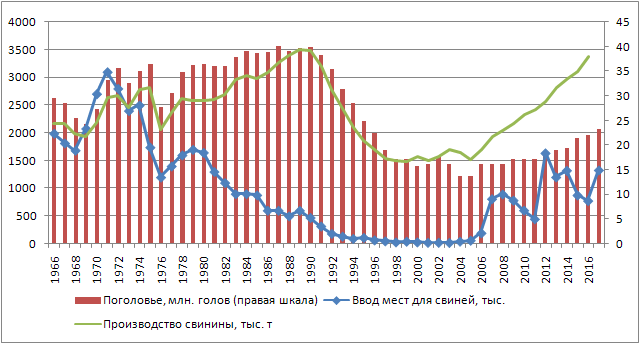

Свиноводство.

Рисунок 25 – Ввод мест для свиней. Поголовье. Производство мяса.

С 1966 по 1990 было 2 периода резкого падения и поголовья свиней, и ввода мест для них:

— в 1966-1968 снижалось и строительство, и поголовье, и производство свинины;

— в 1976 было также резкое падение всех показателей.

С 1977 хотя объём строительства и не вышел на показатели начала 70-х г.г., но в целом не опускался ниже полумиллиона голов в год. Что обеспечивало неравномерный рост как поголовья, так и производства свинины.

В 1990 началось уменьшение ежегодного ввода мощностей менее 0,5 млн. голов в год, что вызвало в 1991 падение и поголовья свиней, и производства свинины.

Околонулевые показатели строительства наблюдались до 2006 года (с 2005 в рамках целевой программы по развитию российского агропромышленного комплекса государство стало субсидировать до двух третей ставки рефинансирования кредитов под реализацию инвестпроектов в этом сегменте). С 2006 года благодаря господдержке – почти непрерывный рост поголовья и постоянный прирост производства свинины.

В 2012 был достигнут максимум ввода мощностей с 1980 года (1636,4 тыс. голов, в 1980 – 1645 тыс. голов). Затем темпы строительства несколько снизились. Но производство свинины и поголовье свиней продолжают уверенный рост.

Овцеводство.

Рисунок 26 – Ввод мест для овец. Поголовье овец (с 1992 – поголовье включает коз). Производство шерсти.

Сокращение объёмов строительства мест для овец началось с 1978 года (2,3 млн. голов). Хотя при этом поголовье овец продолжало оставаться более-менее стабильным до 1992 года (с 1992 года численность овец показывается вместе с численностью коз). Производство шерсти также было примерно постоянным. И в 1989 даже достигло второго исторического максимума для РСФСР/России – 230 тыс. тонн после рекордного показателя 1979 года (234 тыс. т).

В 1990-1996 строительство в данном секторе сократилось практически до нуля, где продолжает оставаться и по сей день. Исторический минимум ввода пришёлся на 2013 год – всего лишь 4,8 тыс. мест. В 2017 введено немногим больше — 15,9 тыс. мест.

К 1998 году производство шерсти также сократилось до 40 тыс. т. Но с 2009 шерсти стало производиться немного больше: в пределах 55-56 тыс. т ежегодно.

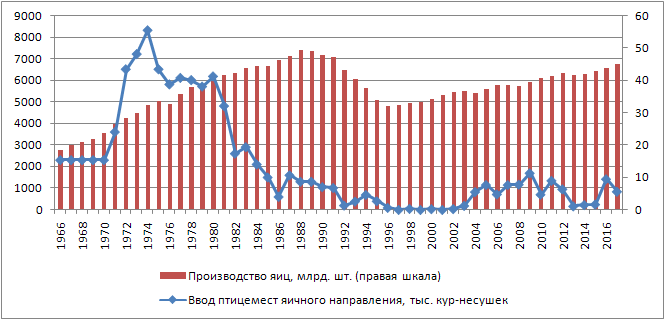

Производство яиц.

Рисунок 27 – Ввод птицемест яичного направления. Производство яиц.

«Золотой век» строительства птицефабрик яичного направления пришёлся на 1971-1981 г.г. Затем строительство сокращалось с каждым годом, и к 1996 году достигло практически нуля. С 2003 года наметился подъём строительства. Хотя по сравнению с 70-ми годами он выглядит незначительным.

В 2013-2015 г.г. ввод мощностей был крайне низким. Но в 2016-17 г.г. снова вырос.

Вследствие провала строительства птицефабрик яичного направления в 90-е и начале 00-х, а также сравнительно невысоких объёмов ввода новых мощностей, производство яиц пока не вернулось к показателям конца 80-х г.г.

Производство мяса птицы.

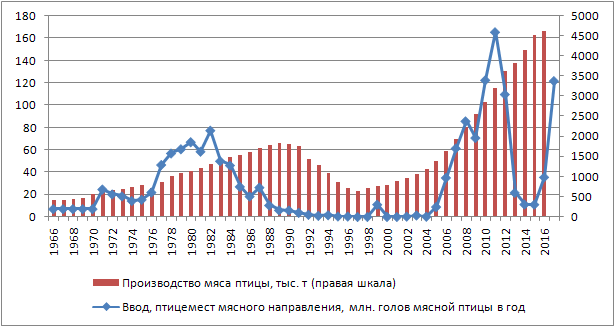

Рисунок 28 – Ввод птицемест мясного направления. Производство мяса птицы.

В РСФСР рост ввода мощностей птицефабрик мясного направления наблюдается до 1982 года (77,4 млн. голов). Затем – почти постоянное сокращение до почти нулевых показателей, хотя в 1987 был довольно заметный подъём. При этом производство мяса птицы росло вплоть до 1989 года.

В 1997 и 1998 году мощности по мясному птицеводству в стране не вводились вообще. Производство мяса птицы достигло минимума в 1997 году (уровень 1971 года).

Восстановление отрасли началось только в 2005 году, когда строительство птицефабрик пошло в рост. До этого рост производства мяса птицы обеспечивался загрузкой ранее построенных мощностей.

В 2008 году был побит рекорд ввода мощностей 1982 года (введено птицемест мясного направления на 85,7 млн. голов). В 2011 поставлен исторический рекорд строительства – 165,6 млн. голов. В 2013-2015 г.г. строительство резко прекращается. Но в 2017 снова поднимается до рекордных показателей (121,8 млн. голов – 3-й показатель за историю с 1966 года).

Орошение земель.

Рисунок 29 – Орошение земель. Площадь орошаемых земель, тыс. га.

До принятия в 1966 году государственной программы «О широком развитии мелиорации земель для получения высоких и устойчивых урожаев зерновых и других сельскохозяйственных культур» мелиорация земель в России не находила широкого распространения. В 1971 объём ввода орошаемых земель резко пошёл в гору, достигнув пика в 1975 году – свыше 600 тыс. га ежегодно. Затем мелиоративное строительство стало ослабевать, пока к 80-м не стабилизировалось на уровне 250-300 тыс. га ежегодно. С 1988 падение ввода орошаемых земель стало ускоряться, пока окончательно не рухнуло до почти нулевых значений в 1995 году (менее 10 тыс. га).

С тех пор ввод орошаемых земель достигал локального пика в 2010 году (20,5 тыс. га). Но в целом строительство в данном направлении крайне далеко от показателей РСФСР.

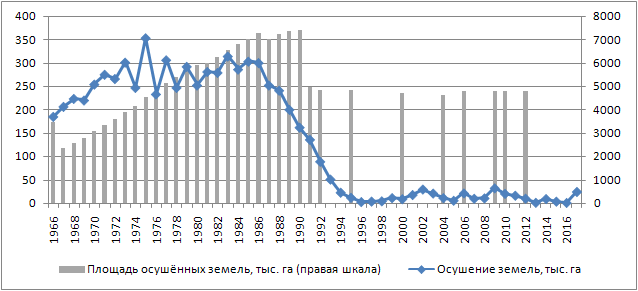

Осушение земель.

Рисунок 30 – Осушение земель. Площадь осушаемых земель, тыс. га.

Показатели осушения земель в целом стабильны до начала Перестройки. Затем следует спад вплоть до 1996 года. С тех пор показатель колеблется на невысоком уровне в пределах от 1,1 (2016) до 32,3 (2009) тыс. га ежегодно.

Хранение зерна.

Рисунок 31 – Ввод элеваторов и зерносеменохранилищ в 1966-2017 г.г., тыс. т хранения

К сожалению, в данных пробел за 1981-1994 г.г. (кроме 1985 и 1990 г.г.). С 1995 года в стране введено всего лишь 2 млн. т элеваторных мощностей хранения и менее 9 млн. т зерносеменохранилищ. Что в целом подтверждает оценку экспертов о том, что существующие мощности хранения зерна устарели.

В 1966-1980 г.г. введено элеваторов на 23,6 млн. т хранения, зерносеменохранилищ – на 74 млн. т. Итого примерно 100 млн. тонн мощностей хранения зерна построены до 1981 года. Минимум 37 лет назад.

VI. Строительство объектов социальной сферы и объектов торговли.

Информацию данного раздела целесообразно дать как в виде рисунков, так и в табличном виде.

Детские сады.

Таблица 1 – Показатели дошкольного образования и строительства в 1966-2017 г.г.

Год

Ввод детсадов, тыс. мест

Всего детсадов, тыс.

Числен- ность детей в детсадах, тыс.

Доля детей в детсадах в % от числен- ности детей соотв. Возраста

Мест в детсадах на 1000 детей в возрасте 1-6 лет

Численность воспитан-ников, приходящих- ся на 100 мест в ДОУ

Численность детей, нуждаю- щихся в устройстве в ДОУ, тыс.

*Пустые ячейки – нет данных.

Рисунок 32 – Ввод детских садов 1966-2017 г.г., численность воспитанников в ДОУ.

Ввод детских садов в целом увеличивался до 1987 года. Всего же до 1990 года введено детсадов на 7,3 млн. мест. С 1991 по 2017 введено детсадов на 1,1 млн. мест. Т.е. практически все (около 87%) детские сады построены до 1991 года.

При этом детские сады как были переполнены в конце 80-х г.г. (108 детей на 100 мест в садах в 1990), так они переполнены и сейчас (информация заканчивается 2013 годом – 105 детей на 100 мест в садах).

Данные о размере очереди в детсады имеются только с 1993 года. За период с 1993 по 2015 очередь выросла почти в 6 раз – примерно до 3 млн. При этом, не смотря на некоторый рост строительства детсадов в 2011-2015, в 2016-17 г.г. объёмы их ввода снова упали. Впрочем, в связи со снижением рождаемости в 2017 году, очередь скоро начнёт уменьшаться и без строительства новых детсадов.

Школы.

Рисунок 33 – Ввод общеобразовательных учреждений в 1966-2017 г.г., численность учеников в общеобразовательных средних школах.

Таблица 2 – Показатели школьного образования и строительства в 1966-2017 г.г.

Год

Ввод общеобразовательных учреждений, тыс. мест

Кол-во средних школ, тыс.

Численность учеников в общеобр. Средних школах, тыс.

В т.ч. во второй и третьей сменах, %

*Пустые ячейки – нет данных.

В РСФСР также ещё существовали школы рабочей, сельской молодёжи и школы взрослых, но в таблице они не учтены. В 1970, к примеру, их было 7,2 тыс.

Сокращение числа общеобразовательных школ в РСФСР в статсборниках объясняется их укрупнением, особенно в сельской местности. В современных статежегодниках это явление никак не объясняется. Но, очевидно, связано примерно с тем же: с сокращением небольших деревенских школ в пользу более крупных в райцентрах.

Численность учеников в школах растёт с 2010 года. Но это мало повлияло на показатели строительства новых школ: исторические минимумы ввода школ по числу мест пришлись на 2012 и 2014 года. Хотя в 2017 году ввод школ был максимальным с 2001 года. Но нетрудно заметить, что даже в кризисные 90-е школьное строительство было заметно бОльшим.

Сменность занятий с 2006 года примерно неизменна – около 13-14% детей учатся во вторую и третью смены.

Больницы.

Рисунок 34 – Ввод больниц в 1966-2017 г.г., больничный коечный фонд, тыс. коек

Таблица 3 – Показатели больничного обеспечения (коечный фонд) и строительства в 1966-2017 г.г.

Год

Ввод больниц, тыс. коек

Число коек, тыс.

На 10000 населения

Число коек для детей, тыс.

На 10000 детей

*Пустые ячейки – нет данных.

Строительство больниц достигало своего исторического максимума в 1988 году. Размер коечного фонда (в т.ч. на душу населения) достиг исторически максимальной величины в 1989. С тех пор строительство больниц и размер коечного фонда с разной скоростью замедлялись. Исторические минимумы строительства пришлись на 2014 и 2017 годы. В настоящее время количество коек на душу населения составляет примерно 59% от уровня 1989 года (максимального), но продолжает сокращаться.

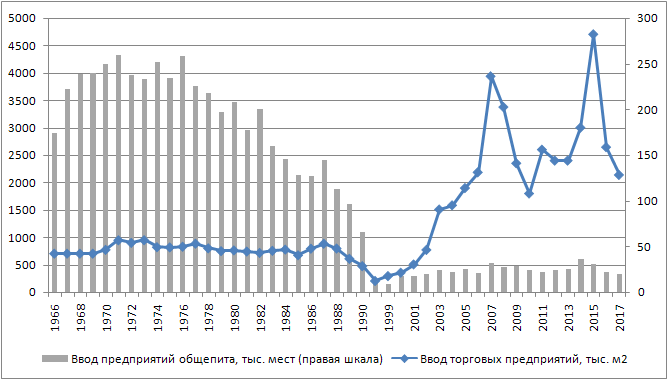

Торговля и общепит.

По пожеланиям трудящихся добавлена и информация по строительству в торговле)

Рисунок 35 – Ввод торговых предприятий и заведений общепита в 1966-2017 г.г.

Стоит сразу заметить, что статистика по неизвестной причине не отражала строительство в области торговли и общепита в 1991-1997 г.г.

В РСФСР торговое строительство было стабильным на уровне 700-1000 тыс. кв. м торговых площадей в год. А вот строительство столовых снижалось с 1976 года.

В 2003 году ввод объектов резко взмыл вверх, превысив все исторические показатели. Пиковыми значениями выделяются 2007 и 2015 годы.

Ввод объектов общественного питания после 1990 года находится на невысоком уровне.

VII. Парк строительной техники. Основные фонды строительства.

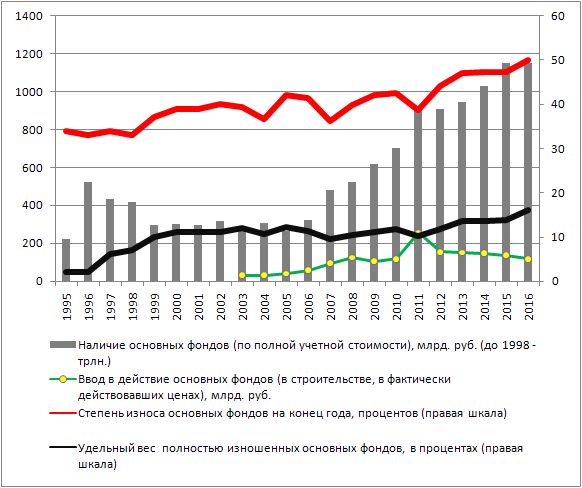

Основные фонды.

Рисунок 36 – Основные фонды строительной отрасли

Показатели фиксируются статистикой с 1995 года.

Износ основных фондов и доля полностью изношенных фондов в 2016 году достигли рекордных 50% и 16,1% соответственно.

Ввод основных фондов (в фактически действующих ценах) снижается с 2012 года. С учётом инфляции падение будет ещё больше.

Данные по основным фондам за 2017 год ещё не опубликованы.

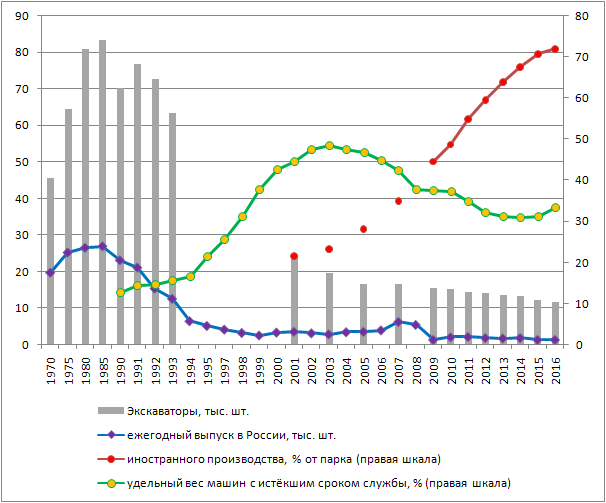

Состояние парка техники основных строительных машин в строительных организациях: наличие машин; доля импортных машин; доля машин с полностью отработанным ресурсом; выпуск машин в России (РСФСР).

Примечание: данные до 1990 – только за каждые 5 лет. В 1996 году разработка данных Росстатом не проводилась.

Рисунок 37 – Парк экскаваторов в строительных организациях

Парк техники уверенно уменьшается с 1992 года. Удельный вес машин с истёкшим сроком службы отмечается статистикой с 1990 года. Доля иностранных машин – с 2001 года.

В 2003 году 48,4% экскаваторов свой срок отработали. К 2016 году эта цифра снизилась до 33,4%. В начале наблюдений – в 1990 году – доля отработавших своё экскаваторов равнялась 12,7%.

Доля импортных машин стабильно растёт с 21,4% в 2001 году до 72% в 2016 году. Это неудивительно – собственное производство в 2016 находится на минимальном за всю историю уровне – 1,4 тыс. единиц в год.

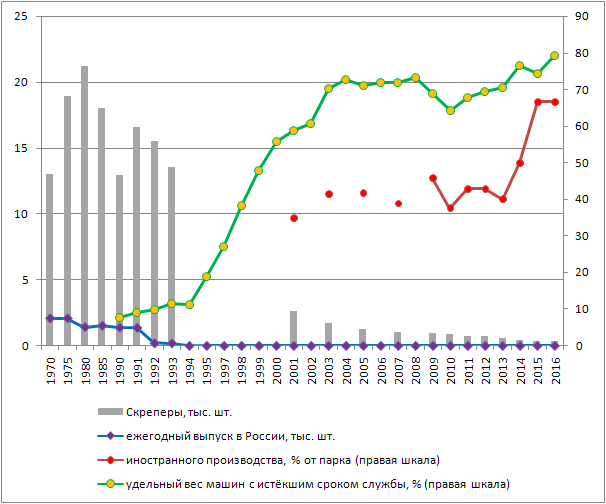

Рисунок 38 – Парк скреперов в строительных организациях

В 1990-е годы производство прицепных скреперов на всех заводах бывшего СССР было прекращено, а выпуск самоходных скреперов остался только в Беларуси на Могилевском автомобильном заводе. Поэтому практически все машины неиностранного производства – из СССР. Парк скреперов незначителен – всего около 300 шт. 200 из них – иностранные.

Последние 19 скреперов были выпущены в России в 1993 году.

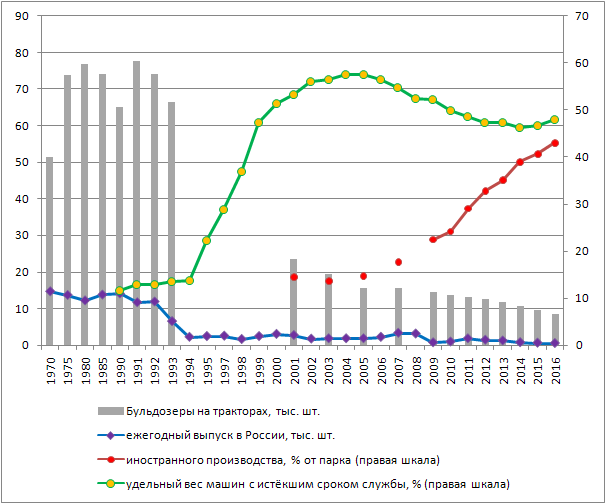

Рисунок 39 – Парк бульдозеров в строительных организациях

Парк бульдозеров сократился с 1993 года почти в 8 раз. При этом почти половина из них – с истёкшим сроком службы. Собственный выпуск бульдозеров в России в 2016 году показал самый низкий результат за весь рассматриваемый период с 1970 – всего 495 единиц.

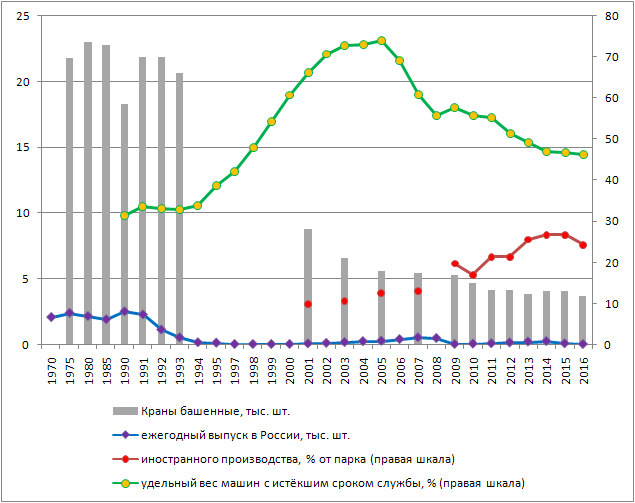

Рисунок 40 – Парк башенных кранов в строительных организациях

В парке башенных кранов самая низкая доля импортных машин – всего 24,3% в 2017 году. При этом почти половина кранов (46,2%) отработали свой ресурс.

Выпуск башенных кранов в 2016 году находится на исторически низком уровне конца 90-х-начала 00-х г.г. – всего 34 крана. В 1999 был выпущен 31 кран, в 2000 – 32, в 2001 – 33, в 2002 – 36 кранов.

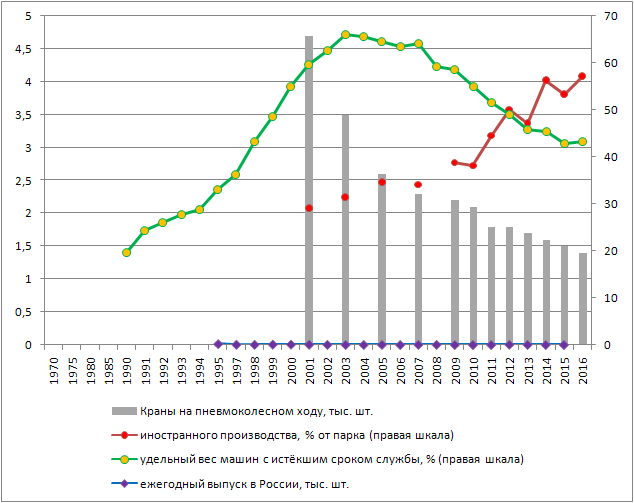

Рисунок 41 – Парк кранов на пневмоколёсном ходу в строительных организациях

Не путать с автокранами. До 1993 года статистика показывала только все передвижные краны вместе взятые, поэтому на рисунках 41-43 данных до 1993 года по общему количеству машин нет. Всех передвижных кранов (на пневмоколёсном и гусеничном ходу и автокранов) в 1990 году в РСФСР насчитывалось 93,5 тыс.

Данные о выпуске кранов на пневмоколёсном ходу до 1995 года нет. В 1995 году произведено 192 единицы таких машин. Выпуск кранов на пневмоколёсном ходу в России с 2010 года до 2015 исчислялся единицами – не более шести кранов в год. Возможно, в 2016 выпуск кранов полностью прекращён, т.к. не отражён в статистике.

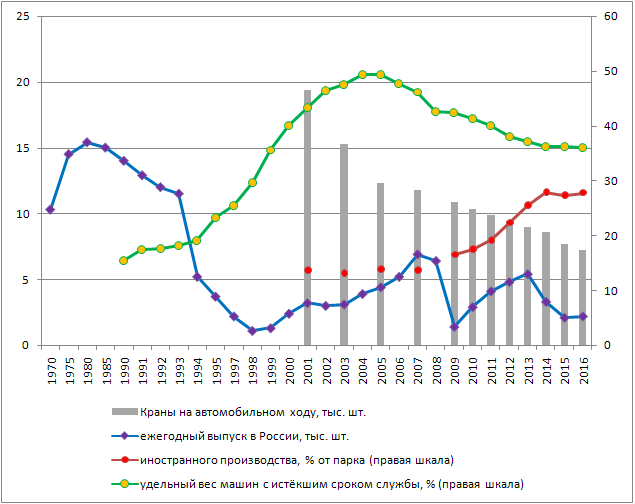

Рисунок 42 – Парк автокранов в строительных организациях

Парк автокранов выглядит относительно неплохо: «всего» 36% машин с истёкшим сроком службы и 28% машин иностранного производства. Связано это, прежде всего, с тем, что производство автокранов в России в целом сохранено. Хотя находится на невысоком уровне – всего 2,2 тыс. в 2016 и 2,1 тыс. в 2015 против выпуска в 5,4 тыс. в предкризисный 2013.

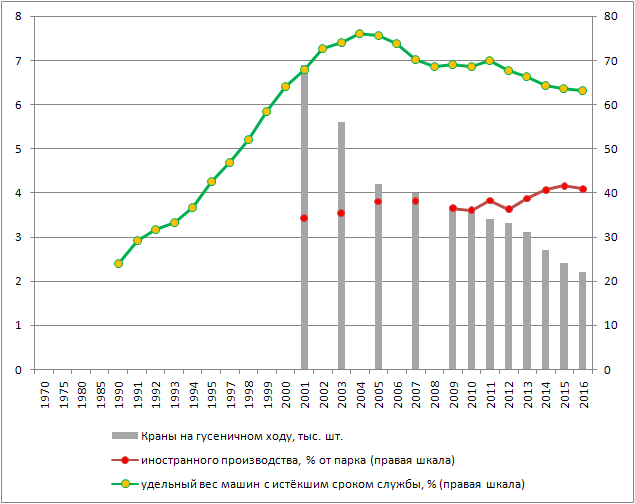

Рисунок 43 – Парк кранов на гусеничном ходу в строительных организациях

Данные о выпуске кранов на гусеничном ходу отсутствуют. Но, судя по тому, что 63% машин в парке – с истёкшим ресурсом, а доля импортных машин выросла до 41%, собственное производство невелико. 70,8% выпуска гусеничных кранов в 2016 году пришлось на «Челябинский механический завод». К сожалению, выпуск кранов в штуках предприятием в годовом отчёте не указывается.

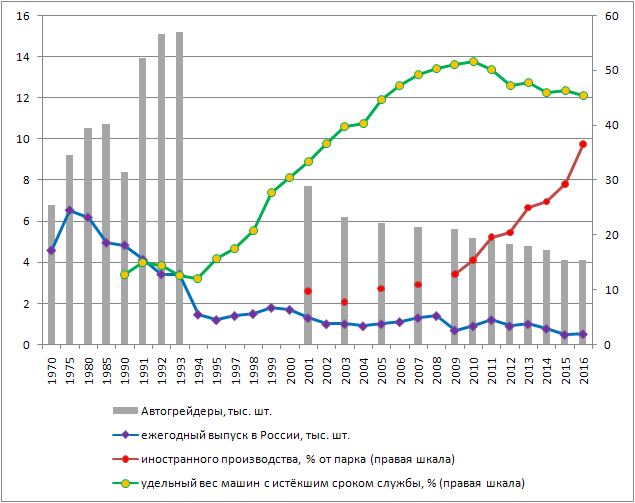

Рисунок 44 – Парк автогрейдеров в строительных организациях

Доля импортных автогрейдеров растёт самыми быстрыми темпами в парке строительных машин. С 2009 (12,8%) она выросла к 2016 (36,6%) втрое. При этом доля машин с отработанным ресурсом всё ещё недалека от 50%.

Собственный выпуск автогрейдеров в 2015-2016 г.г. находится на самом низком уровне за весь период с 1970 года (всего 482 и 517 шт. соответственно).

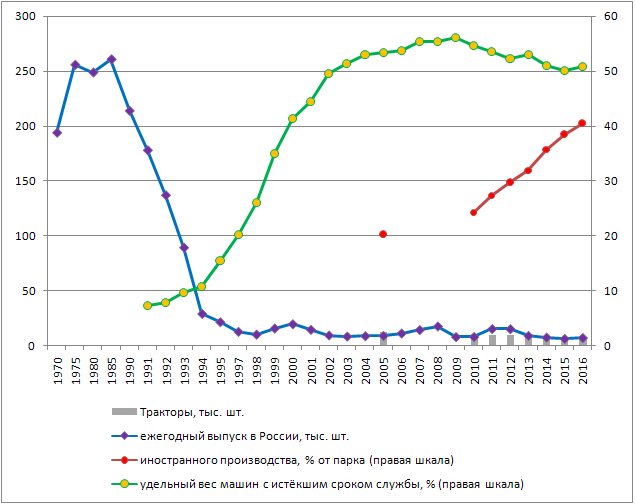

Рисунок 45 – Парк тракторов в строительных организациях

Парк тракторов в 2016 вырос против показателей 2015 года – это единственный вид техники, показавший плюс за последний год в статистике строительной отрасли. При этом доля импортных машин превысила 40%. А доля тракторов с истёкшим сроком службы составила 51%.

Собственный выпуск тракторов в России в 2015-2016 г.г. находится на рекордно низком уровне за весь период наблюдения. Разумеется, показан выпуск всех тракторов, т.к. статистика отдельно трактора для строительства не выделяет.

Краткое резюме

Рост строительной отрасли прекратился в 2013 году. С 2014 началось падение, продолжающееся до 2017 года. Уровень строительного производства в 2017 году составлял 83% к уровню 1990 года.

Основные фонды строительства постепенно стареют. Степень износа фондов в 2016 году приблизилась к 50%. Доля полностью изношенных фондов превысила 16%.

Парк основных машин в строительных организациях постоянно уменьшается. При этом растёт доля машин иностранного производства. Это связано со значительным сокращением собственного выпуска строительных машин. Некоторые виды из них не выпускаются полностью или объём производства незначителен (например: скреперы, башенные краны, краны на пневмоколёсном ходу).

Доля машин с истёкшим сроком службы несколько снизилась по сравнению 00-х г.г., но всё ещё остаётся высокой. В среднем доля машин, полностью отработавших свой ресурс, варьируется в пределах 40-50% от общего парка в зависимости от вида техники. Хуже всего положение со скреперами – 80%.

На историческом максимуме находится развитие жилищного строительства. При этом инфраструктурное и жилищно-коммунальное строительство демонстрирует рекордно низкие показатели ввода и реконструкции. А доля коммунальных сетей, нуждающихся в замене, приближается по некоторым видам сетей (водопровод, канализация) к 50% от общей их протяжённости.

Ввод генерирующих мощностей в электроэнергетике выглядит неплохо, ввод мощностей по добыче угля в 2017 году показывает рекордные за новую историю России цифры. В целом в перерабатывающей промышленности ввод мощностей в последние годы не вызывает энтузиазма. Даже строительство мощностей по переработке мяса, показав рекордный показатель ввода в 2015 году, к 2017 снизилось до уровня начала 00-х г.г.

В сельскохозяйственном строительстве слабый рост только в 2017 показывает ввод мощностей для КРС, явно пока недостаточный для того, чтобы остановить снижение поголовья КРС. В овцеводстве не наблюдается никаких положительных явлений в плане строительства новых мощностей. Орошение и осушение земель – на исторических минимумах.

Напротив, свиноводство и мясное птицеводство демонстрируют очень хорошие результаты на фоне любых предыдущих периодов. Птицеводство яичного направления по вводу мощностей особых успехов не показывает. Ввод мощностей по хранению зерна находится на низком уровне, не смотря на то, что основная часть хранилищ и элеваторов находятся в почтенном возрасте.

Строительство объектов социальной сферы запущено. Хотя строительство детсадов в 2011-2015 росло, но в 2016-2017 г.г. резко упало.

Ввод торговых площадей, не смотря на обвальное падение с 2015 по 2017 почти в 2 раза, тем не менее, ещё высок. Общепит – не в моде. Строительство объектов этого направления с 1990 года незначительно.

Источник: aftershock.news