За последние 5 лет Китай обогнал весь мир по темпам жилищного строительства. По данным центра финансовых исследований Академии наук КНР, в течение последних 10 лет в Китае ежегодно возводится от 5 до 10 млн новых квартир. Заметьте, квартир, а не квадратных метров! Как этого удалось добиться?

Секрет в том, что государство, устраивая конкурсы среди наиболее надежных поставщиков комплектующих для возведения домов, вкладывает в них средства. О том, что можно успешно внедрить в отечественной строительной индустрии, корреспондент «РБГ» побеседовал с вице-президентом Ассоциации строителей России Игорем Деруновым, который на днях вернулся из Поднебесной.

РБГ: Игорь Викторович, чем интересен России опыт строительной индустрии Китая?

Дерунов: В первую очередь опыт китайской стороны интересен тем, что они смогли решить нерешенную сегодня в России задачу: строить столько, чтобы удовлетворить спрос. Причем удовлетворить реальный спрос всех слоев населения, а не заниженный за счет заоблачных цен, что приводит к уменьшению количества потенциальных покупателей. В Китае строят жилье для разных категорий граждан и, что важно, в недосягаемых пока для российских строителей объемах — 3880 миллионов квадратных метров в 2011 году. Например, город Шанхай с 14-миллионным населением и очень ограниченными объемами свободных площадей строит в год более 80,73 миллиона квадратных метров жилья — это больше, чем строит вся отрасль России для почти 140 миллионов жителей страны. Я не склонен идеализировать китайских строителей, но факты эффективности работы отрасли налицо.

30 этажный отель за 360 часов построен в Китае.flv

РБГ: Как китайские строители смогли выйти на такой уровень строительства?

Дерунов: Изучение этого опыта и было одной из задач поездки в Китай нашей делегации. Во-первых, китайские строители строят современные жилые объекты не только в столицах.

Мы были в городе в провинции Джедзян с населением 800 тысяч человек, где один из местных лидеров строительного рынка показывал нам жилой комплекс, построенный за полтора года общей площадью 1 миллион квадратных метров. На этом объекте он применил новый для Китая коэффициент по количеству парковочных мест — 1,5 на семью. В результате комплекс был продан в рекордные сроки.

Во-вторых, строители Китая при помощи властей всех уровней выстроили отношения с финансовыми институтами и упростили процедуры получения разрешительной документации, а взамен государственные органы получают от них гарантии выполнения проектов в точно оговоренные сроки и разрешают продажи на рынке только после полного окончания строительства. В-третьих, они используют особые источники финансирования покупок жилья.

Частный покупатель не берет кредит в универсальном банке, для которого ипотека с ее сроками не всегда интересна, а для клиента дорога. Он оплачивает покупку своими накоплениями, которые имеет в федеральном фонде, учрежденном правительством, куда поступают отчисления с каждой заработной платы. Недостающие средства покупатель заимствует в том же фонде под 2-3% годовых сроком до 25 лет. Такой подход позволяет властям страны стимулировать спрос. Можно еще много рассказывать об опыте строительной отрасли Китая, но лучше мы этот опыт претворим в проектах в России.

В КИТАЕ ПОСТРОИЛИ 10-ЭТАЖНЫЙ ДОМ ЗА 28 ЧАСОВ 45 МИНУТ | ЧАНША, ХУНАНЬ

РБГ: Какие проекты вы планируете реализовать в России, используя связи с китайской стороной?

Дерунов: По моему убеждению, необходимо, изучив опыт китайской строительной отрасли в сочетании с конкретной ситуацией и потребностями России, создать банк спроса и предложения на основе практических наработок Ассоциации строителей России, в первую очередь приложив максимум усилий для решения задач региональных строителей. Для этого нужно убрать посредников из цепочки поставщиков строительных материалов, которые идут из Китая. Особенно это касается отделочных материалов. Во-вторых, привлечь в страну современные строительные технологии по производству стройматериалов в виде строительства их производств в непосредственной близости от крупных городов России. И, в-третьих, использовать опыт промышленного производства комплектов домов малоэтажной застройки.

РБГ: Насколько нашим строителям интересны данные проекты?

Дерунов: Приведу только один пример, чтобы наши строители смогли оценить перспективы данного сотрудничества. Возьмем производство комплектов домов для малоэтажного домостроения, которое китайские производители поставили на промышленный поток.

Во время поездки мы посетили несколько производств, применяющих разные технологии утепления стен. При этом все они следуют критериям, которые весьма необходимы для развития строительной отрасли в любой стране. Это скорость строительства дома за счет продуманности и технологичности проекта. Например, нам показывали дома площадью 300 квадратных метров, где от заливки фундамента до окончания чистовой отделки и установки оборудования в дом проходит 3-4 недели при работе бригады из 12 человек. Причем задействовано только 3 квалифицированных рабочих, остальные — разнорабочие.

Следующий принцип — использование современных и экологичных материалов при производстве комплектов домов. Все материалы имеют международные и федеральные сертификаты качества и безопасности. При этом данные дома обладают рядом преимуществ по сейсмо стойкости, выдерживают высокую ветронагрузку, имеют малый вес, что снижает требования к фундаментам.

Для эксперимента мы привезли в Россию несколько таких домов. Они имеют одно важное преимущество: комплект дома, сделанный на промышленной основе, мобилен (от 2 до 6 контейнеров весь дом, общий вес от 16 до 80 тонн). Но самое главное — низкая цена. К примеру, холдинг, который мы посетили в Китае, производит в месяц 250 000 кв. метров комплектов домов, себестоимость строительства которых составляет 250 долларов США за кв. метр. При этом цены на рынке никто не демпингует, просто строители имеют более гибкую систему ценообразования для каждого из проектов.

РБГ: Вы рассказали о достижениях китайской строительной отрасли, а как это можно применить в практической работе российским компаниям?

Дерунов: Хороший вопрос. Вы правы: мало посмотреть и оценить чужой опыт, необходим системный подход использования этого опыта на практике. Поэтому мы разработали ряд принципов, предлагаемых для сотрудничества. Один из них — разделение полномочий. Строители должны строить, производители — производить, транспортники — перевозить, организаторы проектов — их организовывать.

Речь идет о максимальной специализации всех участников процесса. Их совместная слаженная работа будет способствовать снижению цены и сроков реализации, а также позволит увеличить объемы реализации товаров и услуг. Члены Ассоциации строителей России сейчас фактически в режиме онлайн получают мощнейший рычаг по подготовке, согласованию, организации бизнеса с китайской стороной, используя всю силу ее государственной системы.

РБГ: А чем данный подход отличается от уже существующих на сегодня проектов в российско-китайских экономических отношениях?

Дерунов: Как и везде, отличия между успешным и провальным проектом — в мелочах, но эти мелочи часто являются определяющими. Мы не собираемся рассказывать российским строителям, как необходимо эффективно работать, но у нас есть существенный аргумент для того, чтобы быть полезным друг другу. Этот аргумент — опыт работы с китайской стороной, послужной список выполненных крупнейших проектов, профессиональная команда. Будущее — за конкурентными преимуществами и желанием эти преимущества получить, для чего опыт китайской отрасли может быть хорошим примером.

Источник: www.irn.ru

Китайская недвижимость: оперативный обзор

Мы продолжаем следить за развитием ситуации в секторе девелопмента в Китае.

Последняя статистика свидетельствует о спаде

По данным Бюро национальной статистики Китая, строительство новых объектов снизилось на 13,4% г/г, что является продолжением нисходящего тренда ввода новых строительных объектов из-за долгового кризиса сектора недвижимости.

Источник: NBS of China

Упали также и продажи недвижимости в сентябре. По данным 100 самых крупных девелоперов, продажи составили 759,6 млрд юаней (-36,2% г/г) по сравнению с 20,7% падением в августе, сигнализируя о проблемах не только у печально знаменитого девелопера Evergrande, но и во всей отрасли.

Продажи недвижимости в первую неделю октября в основных городах Китая, % г/г

Руки девелоперов связаны не только из-за спада продаж, но и ввиду дефицита финансирования, который стал следствием чрезмерной долговой нагрузки участников рынка. Инвестиции в строительные проекты в сентябре снизились на 3,5% г/г, достигнув 1450,9 млрд юаней — первый месячный спад за 2021 год.

Больше дефолтов

Количество девелоперов, находящихся в тех. дефолте, в сентябре составило 39 компаний, по данным Goldman Sachs. Несмотря на небольшой относительный прирост количества дефолтов г/г, сумма невыплаченных обязательств по облигациям в денежном выражении составила 46,7 млрд юаней, что на 159% больше, чем за весь 2020 год.

Источник: Goldman Sachs

Помимо нашумевшей компании Evergrande под риском дефолта также находятся другие известные девелоперы, и рынок это отражает в ценах на долговые инструменты. Несмотря на небольшой размер этих компаний по выручке, кроме Evergrande, (к примеру, Fantasia Holdingsзанимает 64 место в индустрии), рынок прогнозирует еще больше дефолтов.

Цена облигаций девелоперов с высокой купонной доходностью, %

Часть объектов по-прежнему заморожена

На 11 октября Evergrande, являясь центральной фигурой кризиса, приостановил строительные работы на половине из 800 своих объектов в Китае, по данным ресурса Caixin. Как мы писали в нашей последней статье, Evergrande имеет огромные суммы кредиторской задолженности порядка $15-20 млрд к погашению в этом году. Из-за проблем с ликвидностью девелоперы продают свои незавершенные объекты в обмен на погашение части своих задолженностей, но средств все равно недостаточно для всех выплат поставщикам, поскольку первоочередно идут выплаты банкам и держателям облигаций. Поэтому смежные отрасли тоже будут под ударом.

Но не все компании в упадке

В то время как Evergrande показывает наибольший спад объема продаж среди крупных девелоперов, большинство остальных девелоперов выполняют свои ежегодные таргеты по продажам новых контрактов на жилье.

Выводы и эффект на ВВП

Возможными негативными последствиями для смежных отраслей, вызванные кризисом недвижимости, будут:

- разрыв цепи поставок;

- брошенные и незавершенные проекты с длительным временем простоя;

- снижение инвестиций и спроса в строительных материалах (кирпич, сталь и т.д.);

- снижение количества рабочих мест, задействованных в строительной и смежных отраслях.

Однако, несмотря на эти последствия, мы считаем, что в случае краха Evergrande его активы в виде незавершенного строительства выкупят другие девелоперы, отвечающие правилу «трех красных линий». Также на экономическую стабильность Китая спад рынка недвижимости отразится лишь падением ВВП, но не грозит крахом всей финансовой системы.

По итогу, около 25% от роста ВВП Китая будет снижено за счет прямых и косвенных влияний от спада сектора недвижимости. Аналитики из Оксфорда конкретизируют, что ВВП Китая в 4 квартале снизится с 5% до 3,6% г/г.

Статья написана в соавторстве с аналитиком Алекпером Мамедовым

Источник: smart-lab.ru

Опасный пик жилищного бума Китая

Влияние сектора недвижимости на экономику Китая стало настолько большим, что преодоление спада жилищного строительства существенно повлияет на ее рост – даже при отсутствии финансового кризиса, обычно сопровождающего коррекции рынка жилья.

Влияние сектора недвижимости на экономику Китая стало настолько большим, что преодоление спада жилищного строительства существенно повлияет на ее рост – даже при отсутствии финансового кризиса, обычно сопровождающего коррекции рынка жилья.

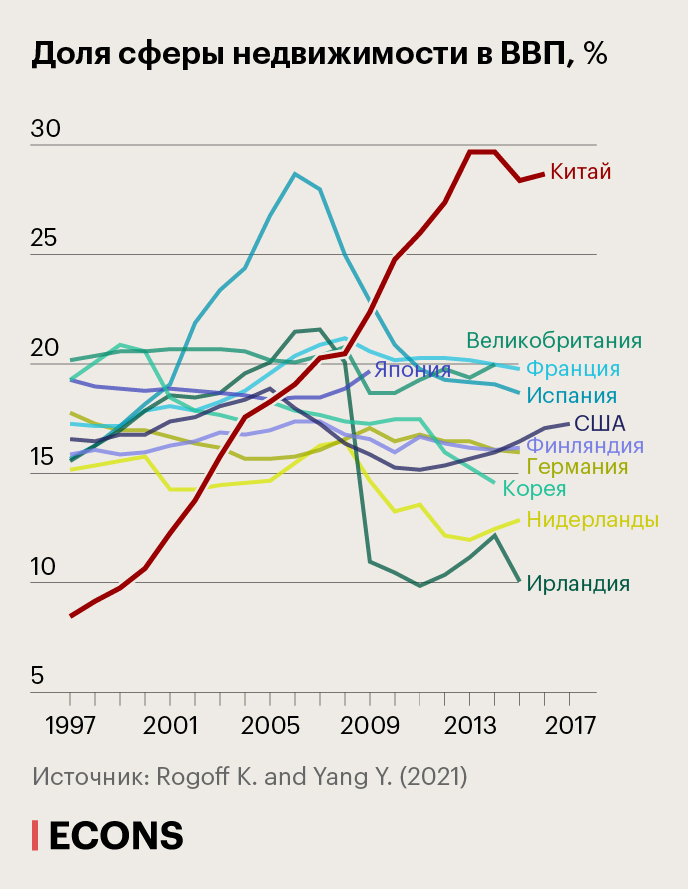

Экономика Китая смогла быстро оправиться от пандемии COVID-19, что помогло поддержать многолетний жилищный бум. Однако в среднесрочной перспективе страна столкнется со множеством проблем, помимо гораздо более опасного штамма коронавируса Delta. Сектор недвижимости Китая, с учетом сферы обслуживания недвижимости, составляет 29% ВВП – что сопоставимо с Ирландией и Испанией на пиках перед финансовым кризисом.

В нашей с Юаньчэнь Ян недавней исследовательской работе мы утверждаем, что преодоление начавшегося спада жилищного строительства в Китае окажет значительное влияние на общий рост его экономики, даже если не учитывать обычные в подобных случаях эффекты усиления уязвимости финансового сектора . При подобном масштабе сектора недвижимости трудно понять, как можно избежать значительного замедления экономики, даже если удастся предотвратить проблемы в банковском секторе.

Конечно, китайские власти оказывают огромное влияние на жилищный рынок и в прошлом использовали целый ряд инструментов для его попеременного стимулирования и охлаждения. Но вопрос не только в поддержании стабильности рынка – речь также о поддержании масштабов выпуска и занятости.

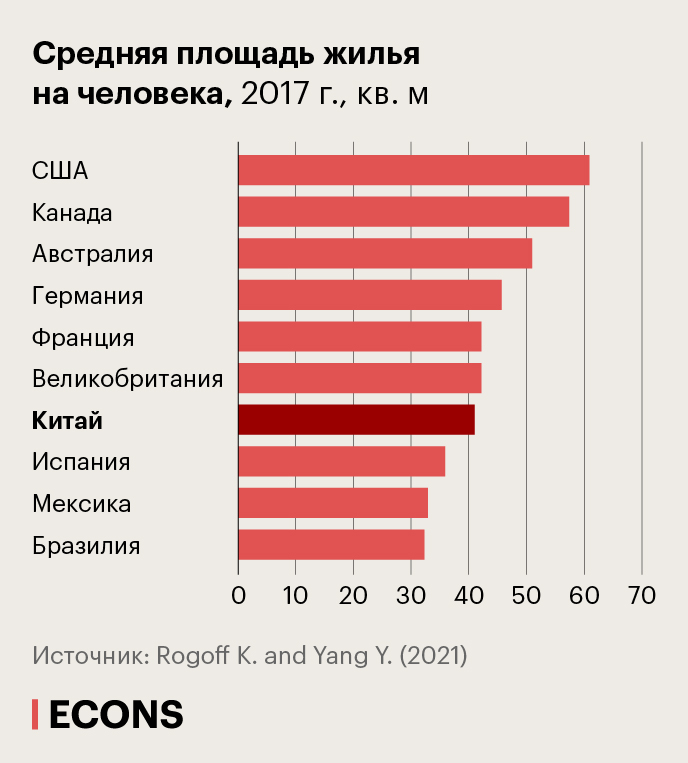

То, что количество квадратных метров жилья на человека в Китае уже сопоставимо с показателями более богатых экономик, таких как Германия и Франция, – отрезвляющий факт: даже если среднее качество строительства в Китае ниже (и тем самым остаются возможности для модернизации жилья), этот факт говорит о том, что нынешний размер сектора недвижимости в соотношении с ВВП не может быть легко сохранен.

До сих пор Китай, похоже, игнорировал проблемы, связанные с ростом и с сектором недвижимости. Благодаря политике COVID-zero (введение жестких карантинов при появлении новых очагов заболеваемости. – Прим. «Эконс») китайская экономика смогла быстро справиться с пандемией, увеличившись, несмотря на глобальную рецессию, более чем на 2% в 2020 г. и почти на 13% в первой половине 2021 г. Как и везде, рост цен на жилье был значительным. Тем не менее, по мере того как Китай приспосабливается к жизни с намного более вирулентным «дельта»-штаммом, рост замедляется. В среднесрочной перспективе Китай столкнется со множеством вызовов – от резкого разворота демографического тренда (отмена политики «одна семья – один ребенок» с 2016 г. вряд ли развернет нисходящий демографический тренд, так как рост стоимости жизни снижает желание людей иметь детей, а в мегаполисах все популярнее поздние браки и браки без детей) до замедления производительности, не говоря уже о проблемах деградации окружающей среды, нехватки воды, неравенства. Жилищный бум до сих пор поддерживался широким экономическим бумом, столкнувшимся сейчас с серьезными препятствиями.

Наша оценка доли сектора недвижимости в ВВП Китая в 29% включает в себя как само строительство, так и услуги, связанные с недвижимостью; для ее получения мы использовали последние доступные таблицы «затраты – выпуск» Китая (за 2017 г., опубликованные в середине 2019 г.). Аналогичные расчеты для развитых экономик показывают, что Китай зависит от жилищного строительства даже больше, чем Ирландия и Испания накануне глобального финансового кризиса, и гораздо больше, чем США на пике жилищного бума в 2005 г.

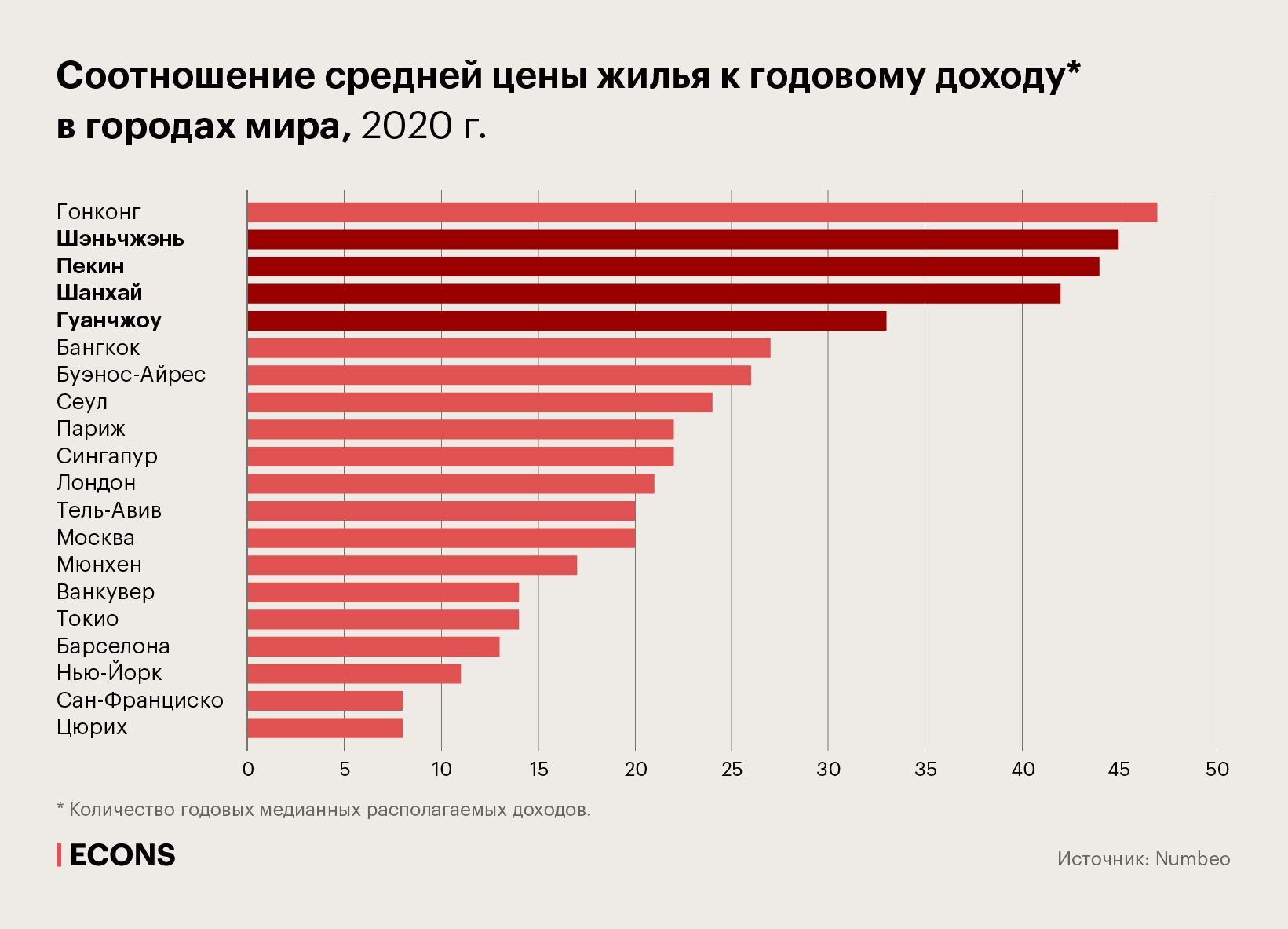

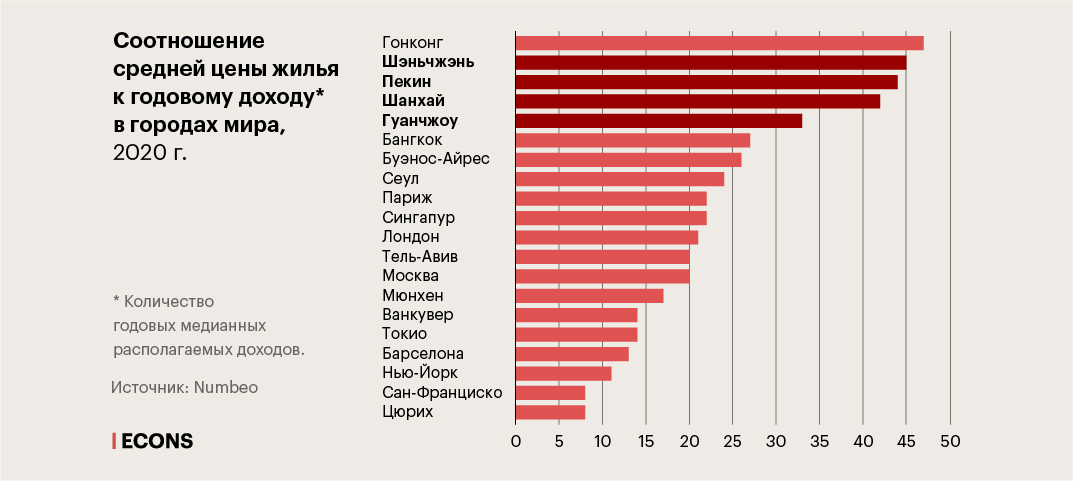

Хотя данные о ценах на жилье собирать и стандартизировать довольно сложно, имеющиеся сравнения Китая с другими странами довольно драматичны. По международным меркам захватывающий дух рост цен на недвижимость в Китае беспрецедентен для крупной экономики. До пандемии соотношение цены на жилье с годовым доходом в Пекине, Шанхае, Шэньчжэне, Гуанчжоу было одним из самых высоких в мире (по итогам 2020 г. эта ситуация сохраняется, см. график ниже. – Прим. «Эконс»): в Пекине, Шанхае, Шэньчжэне требуется более 40 медианных годовых доходов для покупки жилья против 21 в Лондоне или 11 в Нью-Йорке.

Возможно, такое соотношение цены жилья и дохода может быть оправданно, если ожидать, что впечатляющие рекорды роста Китая последних трех десятилетий будут продолжаться бесконечно. Но, как мы уже отмечали, риски, связанные со старением населения, сокращением технологического разрыва с Западом и общеглобальным замедлением производительности, делают крайне вероятным, что темпы роста китайской экономики продолжат снижаться даже после того, как она восстановится после последней волны пандемии.

Ряд предыдущих исследований потенциальных рисков рынка жилья Китая сводится в основном к тому, что, хотя рост цен на жилье в Китае на порядок выше, чем в США в преддверии кризиса 2008 г., это необязательно говорит о наличии пузыря и что потребуется резкое и устойчивое замедление экономического роста в целом, чтобы вызвать длительную рецессию в жилищном секторе.

Однако эти исследования основаны на данных, которые в настоящее время несколько устарели. Наше исследование предоставляет значительный объем доказательств существования пузыря на рынке недвижимости Китая. Несмотря на повторяющиеся аргументы, что «Китай – это другое», мы отмечаем, что сложившаяся ситуация имеет поразительное сходство с эпизодами жилищных бумов в других странах – в плане роста цен на жилье, масштабов строительного сектора, накопления долга и т.д. – и что многолетний жилищный бум в Китае демонстрирует много признаков того, что он достиг своего потенциально опасного пика. К тому же пандемия, особенно с учетом появления все новых вариантов вируса, представляет собой реальный риск того, что «кнопка» устойчивого замедления роста будет постоянно задействована.

Драйвер экономики

Недвижимость – чрезвычайно важный драйвер роста китайской экономики. Инвестиции в недвижимость возросли с 5% ВВП в 1995 г. до более 13% ВВП в 2019 г., из которых более 70% приходится на жилую застройку. Для сравнения: в США этот показатель исторически составлял около 5% ВВП. Экономический подъем Китая в значительной степени опирается на модель роста, основанную на инвестициях, и соотношение инвестиций в основной капитал с ВВП в последние годы достигло 70–80%, из которых значительная часть приходится на сектор недвижимости. Через инвестиции, строительство, финансовую систему недвижимость тесно связана с различными секторами экономики, а в структуре расходов домохозяйств на нее приходится 23%.

Сфера недвижимости и строительства также имеет важнейшее значение для занятости в Китае, предоставляя около 20% всех рабочих мест частного сектора в городах.

В операции с недвижимостью активно вовлечены местные органы власти. С одной стороны, продажа земли является основным источником их бюджетных доходов – его доля в местных бюджетах достигает 35%. С другой стороны, местные чиновники повышаются или понижаются в должности в зависимости от их способности обеспечивать экономический рост, а строительная деятельность как таковая представляет собой хорошо измеримый результат экономической активности.

Для среднего домохозяйства владение жильем является не только необходимостью для вступления в брак, прежде всего для молодых мужчин, но и привлекательным финансовым активом, учитывая значительный прирост его стоимости и отсутствие альтернативных инструментов инвестирования. В результате рынок жилья в несколько – до 8–9 – раз превосходит по стоимости рынки акций и облигаций. Жилье составляет порядка 78% всех активов населения, в сравнении с 35% в США, а ипотечная задолженность – более 70% совокупного долга домохозяйств. Это делает частное потребление в Китае крайне чувствительным к снижению цен на жилье.

Притом что ВВП Китая примерно сопоставим с ВВП США, если измерять его по паритету покупательной способности, и значительно меньше, если сопоставлять его по рыночному обменному курсу, рыночная стоимость жилищного фонда Китая более чем вдвое выше, чем в США, и более чем втрое выше, чем в Европе. Подобный факт напоминает пузырь на рынке жилья в Японии в конце 1980-х – начале 1990-х гг., когда рыночная стоимость недвижимости в Японии также была более чем вдвое выше, чем в США (против одной трети в настоящее время).

К 2019 г. жилищные ссуды составляли около 30% всех кредитов китайских банков в стоимостном выражении. Объем совокупной задолженности домохозяйств достиг 60% ВВП. Хотя это ниже, чем в США накануне 2008 г. (почти на 40 п.п.), но квартальные темпы роста долга – выше в полтора-два раза, чем в США накануне кризиса сабпрайм-ипотеки. Было бы полезно вспомнить, что регуляторы США никогда не ожидали, что цены на жилье могут упасть на 36% (от пика до минимума). Очень осторожные и прагматичные китайские регуляторы, возможно, еще не полностью представляют глубину возможного падения цен на жилье в Китае.

Пределы урбанизации

В 2017 г. глава КНР Си Цзиньпин заявил , что «жилье – для жизни, а не для спекуляций», после чего правительство ввело жесткие меры по дестимулированию покупки жилья в инвестиционных целях. Между тем среди 276 млн китайских домохозяйств доля владеющих жильем превышает 90%, что сопоставимо со странами с самой высокой в мире долей собственников жилья. Поскольку уровень урбанизации достиг 60% и, по прогнозам, останется относительно стабильным, дальнейший процесс роста городского населения, очевидно, в гораздо меньшей степени будет влиять на рост цен на жилье. 87% покупателей нового жилья уже имеют более одного жилища, а соотношение цены жилья и арендной платы в Китае – одно из самых высоких в мире, от 40 в Гуанчжоу, что сопоставимо с Токио, Парижем и Лондоном, до 70–80 в Пекине и Шэньчжэне. Все это увеличивает долю желающих продать жилье среди тех, у кого оно не единственное.

Даже если Китай, как ожидают многие наблюдатели, окажется более искусным в урегулировании долга, чем правительства западных стран после 2008 г., уязвимость его финансового сектора вызывает серьезную озабоченность. Надвигающееся банкротство китайского девелопера Evergrande с долгом более $300 млрд будет, безусловно, крупнейшим из всех, с которыми доводилось иметь дело правительству; и более слабые компании сектора недвижимости также сталкиваются с проблемами при пролонгировании своих долгов. Исследования на примере США начала 2000-х показывают, что спекуляции на рынке жилья в преддверии кризиса могут значительно усугубить последствия возможного коллапса. Китайские власти уже давно предпринимают попытки сдержать спекуляции, однако это было чрезвычайно сложно сделать в условиях эпического десятилетнего ценового бума на рынке жилья.

Задача ребалансировки экономики со снижением влияния на нее сектора строительства и услуг в сфере недвижимости – это то, с чем столкнется Китай в ближайшие годы, и столкнется скорее раньше, чем позже.

Оригинал статьи опубликован на портале VoxEU.org. Перевод выполнен редакцией Econs.online и дополнен материалами из исследования автора статьи.

Источник: econs.online