Объекты незавершенного строительства: надо ли платить налог?

Часто у людей возникает вопрос, нужно ли платить налог за объект незавершенного строительства — ведь по сути объекта недвижимости еще нет.

Именно на этот вопрос нам предстоит ответить в этой статье.

1. Что такое объекты незавершенного строительства (ОНЗС)?

Для начала разберемся, что же такое объекты незавершенного строительства (ОНЗС)?

Объекты незавершенного строительства – это те объекты, по которым не закончены строительные работы.

К таким объектам относят:

- законсервированную стройку;

- стройку на этапе приостановки;

- полностью остановленную стройку;

- готовый объект, проходящий проверку безопасности и соответствие техническим параметрам.

Такой объект может также находиться в стадии опытной эксплуатации.

2. В каких случаях права на объект незавершенного строительства нужно регистрировать в Росреестре?

Такая необходимость может возникнуть, к примеру, если нет возможности в настоящее время достроить объект, а нужно под его залог взять кредит в банке. Может возникнуть ситуация, когда есть необходимость передать права на недостроенный объект ОНЗС по гражданско-правовой сделке, тогда государственная регистрация права на такой объект является обязательной.

Налог на имущество физических лиц. Подводные камни, о которых важно знать.

Статья 40 Закона РФ от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации) устанавливает особенности государственной регистрации права на объекты незавершенного строительства.

По общему правилу, государственная регистрация прав на недостроенный объект (ОНЗС) в случае, если в Едином государственном реестре недвижимости (ЕГРН) не зарегистрировано право заявителя на земельный участок, на котором расположен объект, осуществляются одновременно с государственным кадастровым учетом и (или) государственной регистрацией права заявителя на такой земельный участок. Рекомендуем воспользоваться помощью специалиста, чтобы в дальнейшем с недвижимостью не возникло проблем.

Снятие с государственного кадастрового учета объекта незавершенного строительства и государственная регистрация прекращения прав на этот объект, если государственный кадастровый учет и государственная регистрация прав в отношении него были осуществлены ранее, осуществляются одновременно с государственным кадастровым учетом созданных в результате завершения строительства этого объекта здания, сооружения или всех помещений либо машино-мест в них и государственной регистрацией прав на них. С документами не будет проблем, если обратиться к специалисту. Мы Вам поможем, для этого просто .

3. Как исчисляется налог на имущество по объектам незавершенного строительства?

Объект незавершенного строительства относятся к объектам налогообложения (ст. 400, пп. 5 п. 1 ст. 401 Налогового Кодекса РФ – НК РФ).

Объект незавершенного строительства рассматривается в виде недвижимого имущества наряду со зданиями и строениями.

Обязанность по уплате налога возникает, если в субъекте РФ, на территории которого расположено такое имущество, введен порядок уплаты налога исходя из кадастровой стоимости имущества. С 2020 г. для исчисления налога на имущество физических лиц, кроме Севастополя, применяется только кадастровая стоимость (ч. 3 ст. 5 Закона от 04.10.2014 № 284-ФЗ; Информация ФНС России «Завершился переход к исчислению налога на имущество физлиц исходя из кадастровой стоимости»). Порядок оплаты устанавливается местными властями.

Кадастровая стоимость определяется исходя из государственной кадастровой оценки. Как для готовых зданий, так и для недостроенных обычно кадастровая стоимость меньше рыночной.

Налоговая ставка не недостроенный объект.

Каждый регион сам устанавливает размер налоговой ставки.

Для физических лиц при исчислении на основании кадастровой стоимости предельные ставки налога определены статьёй 406 НК РФ:

- 0,1% для жилых построек;

- 2% для административных, торговых объектов и объектов стоимостью более 300 тысяч рублей;

- 0,5% для остальных объектов.

Порядок и срок уплаты налога на объект незавершенного строительства.

Налоговый орган направляет уведомление на основании которого должен быть уплачен налог по месту нахождения недостроенного объекта. Налоговый орган не направляет уведомление, если общая сумма имущественных налогов составляет менее 100 рублей.

4. Существуют ли льготы на уплату налога по объекту незавершенного строительства?

Несмотря на то, что имущественный налог в некоторых случаях действительно можно оплатить по льготной ставке, недостроенных объектов это не касается.

В соответствии со ст. 407 НК РФ собственники данных объектов не имеют льгот, освобождающих их от уплаты налога. Также они не могут воспользоваться налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения (п. 7 ст. 403 НК РФ).

Получить льготу можно будет только после завершения строительства и оформления постройки как полноценного объекта недвижимости.

Налог на имущество — объект незавершенного строительства

НЗС и налог на имущество

Налог на имущество по НЗС для физлиц

Налог на имущество по НЗС для юрлиц

НЗС и налог на имущество

Незавершенное строительство (НЗС) — это объект, по которому не закончены строительные работы. НЗС может находиться как в одной из стадий строительства, так и в стадии опытной эксплуатации или быть приостановленным, законсервированным либо прекращенным. В любом случае это означает, что окончательная стоимость объекта не сформирована, и он не готов к полноценной эксплуатации по тому назначению, для которого создается.

Но несмотря на некую неполноценность такого объекта, по нему может возникать обязанность уплаты налога на имущество как у физических, так и у юридических лиц.

Основные положения по этому налогу содержит Налоговый кодекс РФ (гл. 30 — для юрлиц, гл. 32 — для физлиц).

Налог на имущество организаций имеет статус регионального, а налог с физлиц — местного. Поэтому особенности налогообложения устанавливаются не только НК РФ, но и нормативкой субъектов РФ и муниципалитетов, которая может определять особенности налоговой базы, дифференциацию налоговых ставок (в пределах, определенных НК РФ), введение дополнительных льгот.

Налог на имущество по НЗС для физлиц

- на объект зарегистрировано право собственности;

- субъект РФ установил в качестве базы для налогообложения кадастровую стоимость или объект относится к облагаемым только на основе кадастровой стоимости по ст. 378.2 НК РФ (административные, торговые, жилые объекты);

- величина стоимости объекта определена.

При этом собственники объектов незавершенного строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов.

ВАЖНО! С 2020 года налог на имущество будет рассчитываться только по кадастровой стоимости.

Ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п. 2 ст. 406 НК РФ):

- 0,1% — для НЗС жилья (по решению местных властей данная ставка может снижаться до нуля или увеличиваться, но не более чем в 3 раза);

- 2% — для НЗС административных, торговых и дорогих (более 300 млн руб.) объектов;

- 0,5% — для НЗС прочих объектов.

Предельные ставки налога от инвентаризационной стоимости определены только стоимостью объекта (п. 4 ст. 406 НК РФ):

- 0,1% — не более 300 тыс. руб.;

- 0,1–0,3% — от 300 тыс. до 500 тыс. руб.;

- 0,3–2% — более 500 тыс. руб.

У ряда физлиц есть право на льготы по налогу (п. 1 ст. 407 НК РФ). К в частности ним относятся:

- люди, имеющие государственные награды;

- инвалиды;

- участники боевых действий или отслужившие в армии более 20 лет;

- граждане, подвергшиеся воздействию радиации в результате аварий;

- члены семей погибших при исполнении обязанностей военных и госслужащих;

- пенсионеры и предпенсионеры и др.;

- физлица, использующие в личном хозяйстве хозстроения площадью до 50 кв. м.

Административные, торговые и дорогие (более 300 млн руб.) объекты не льготируются (п. 5 ст. 407 НК РФ), а по остальным льгота может быть применена только к одному объекту недвижимости каждого вида по выбору налогоплательщика при наличии документального подтверждения права на нее.

Документы на льготу подаются в ИФНС вместе с заявлением о ее предоставлении не позднее 1 ноября года, за который будет рассчитан налог (п. 7 ст. 407 НК РФ).

Льготированию не подлежат также объекты, используемые в предпринимательской деятельности. К НЗС, которое, являясь недостроем, еще не используется в предпринимательских целях, льгота может быть применена. Однако если ИФНС будет выявлен факт такого использования НЗС, то налог на это имущество начислят.

Расчет налога осуществляет ИФНС и высылает уведомление вместе с платежным документом налогоплательщику-физлицу с таким расчетом, чтобы физлицо получило комплект документов на уплату налога не позднее чем за 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ).

Если на объект НЗС оформлена общая или долевая собственность, то налогоплательщиками будут все его собственники в равных или пропорциональных доле частях соответственно (п. 3 ст. 408 НК РФ).

Если объект возник в течение налогового года, то его кадастровая стоимость для целей налогообложения принимается на дату регистрации в кадастре. В случае выявления ошибки в кадастровой стоимости пересчет налога делается с периода такой ошибки. При спорной кадастровой стоимости изменения налога учитываются начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 2 ст. 403 НК РФ).

Если право собственности на объект существует неполный год, то расчет делается с учетом коэффициента, снижающего налог в пропорции к количеству полных месяцев фактического нахождения в собственности. При этом полным месяцем считается тот, в котором право собственности возникло до 15 числа или прекратилось после 15 числа (п. 5 ст. 408 НК РФ).

Так же, с учетом количества месяцев фактического наличия права на собственность, учитывается льгота по налогу. При этом месяцы возникновения и исчезновения права на льготу считаются полными (п. 6 ст. 408 НК РФ).

Если налогоплательщик, имеющий НЗС в собственности, не получил уведомления ИФНС на уплату налога, и они ни разу ему не приходили, ему необходимо проинформировать налоговую инспекцию о наличии объекта налогообложения (п. 2.1 ст. 23 НК РФ).

Налог на имущество по НЗС для юрлиц

Объекты НЗС, находящиеся в распоряжении юрлиц, не являются предметом обложения налогом на имущество, если они не готовы для использования в процессе производства. Факт готовности определяет само юрлицо. Однако это не означает, что объект НЗС можно сколь угодно долго держать в стадии незавершенного.

Особенно опасен в этом отношении этап опытной эксплуатации. Если на этом этапе не осуществляется необходимая доработка объекта (не продолжают вкладываться средства в доведение его технических характеристик до проектных), а в производстве продукции он систематически участвует, то безопаснее ввести его в состав основных средств и обложить налогом на имущество. В противном случае ИФНС может признать его объектом налогообложения, и суд с ней согласится (постановление Арбитражного суда Уральского округа от 12.03.2015 № Ф09-9720/14).

Объекты, которые юрлицо строит самостоятельно, привлекая для этого заемные средства, будут иметь разную стоимость в бухгалтерском и налоговом учете в связи с разным учетом процентов. Важно сохранить эту разницу при вводе объекта в эксплуатацию. Обе стоимости по-своему важны: налоговая — для расчета амортизации, которая учтется при определении налога на прибыль, а бухгалтерская — для расчета налога на имущество, если не появится обязанности считать этот налог от кадастровой стоимости.

О том, когда возникает обязанность по расчету налога от кадастровой стоимости, читайте в статье «По каким объектам недвижимости налоговая база рассчитывается, исходя из кадастровой стоимости?».

Итоги

У юридических лиц объекты незавершенного строительства не облагаются налогом на имущество.

У физических лиц незавершенное строительство может облагаться налогом, если в регионе его местонахождения налоговая база по налогу исчисляется с кадастровой стоимости, оно находится в собственности физического лица и известна его кадастровая стоимость.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Налог на недвижимость обязаны платить все его владельцы, будь то граждане или организации. Но нередко возникает вопрос необходимости выплаты такого налога, если дом ещё не достроен. Ведь получается, что объекта недвижимости ещё нет, так за что же платить налог?

Объект налогообложения

Строительные объекты, которые ещё не введены в эксплуатацию, принято считать незавершённым строительством. К объектам данной категории относят:

- Законсервированную стройку.

- На этапе приостановки.

- Полностью остановленную.

- Готовый объект, проходящий проверку безопасности и соответствие техническим параметрам.

Главы 30-32 НК РФ определяют порядок налогообложения таких объектов. Законом однозначно устанавливается требование оплаты имущественного налога на незаконченное строительство.

Основные нюансы его оплаты устанавливаются местными властями, поскольку данный налог относится к региональным сборам.

ФНС разъяснила особенности налогообложения незавершённого строительства

В тех регионах, где налог на незавершённое строительство рассчитывается, исходя из кадастровой стоимости, он не может превышать 0,3% стоимости (для дома) и 0,5% (для остальных строительных объектов). В этом случае собственник недостроенного объекта не может претендовать на льготы по имущественному налогу, кроме установленных в данном муниципалитете.

Если же для исчисления налога используется инвентаризационная стоимость, то на недостроенные объекты налог вообще не начисляется (в соответствии с приказом Минстроя РФ №87 от 1992 года).

Об исчислении налога на имущество организаций в отношении объекта незавершенного строительства

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. МОСКВЕ

от 6 мая 2016 года № 16-15/048499

Управление Федеральной налоговой службы по г. Москве, рассмотрев обращение, сообщает следующее.

На основании статьи 373 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками налога на имущество организаций признаются организации, имеющие имущество, являющееся объектом налогообложения в соответствии со статьей 374 Кодекса.

Согласно пункту 1 статьи 374 Кодекса объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 Кодекса.

Правила формирования в бухгалтерском учете информации об основных средствах организации определены Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденным Приказом Минфина России от 30.03.2001 N 26н, а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания), которые применяются во взаимосвязи с другими нормативными правовыми актами по бухгалтерскому учету.

В соответствии с указанными правилами формирования в бухгалтерском учете информации об основных средствах актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, установленные пунктом 4 ПБУ 6/01, то есть когда объект доведен до состояния, пригодного для использования в деятельности организации.

Таким образом, в случае если объект незавершенного строительства в соответствии с правилами ведения бухгалтерского учета не учитывается в качестве объекта основных средств, в силу пункта 1 статьи 374 Кодекса данный объект не признается объектом налогообложения по налогу на имущество организаций.

Одновременно сообщаем, что правильность исчисления налогоплательщиками, в частности, налога на имущество организаций проверяется налоговыми органами в ходе проведения налоговых проверок в порядке, установленном Кодексом.

Государственный советник

Российской Федерации

2 класса

Е.А. Круглова

Документ

Федеральный закон от 29.09.2019 № 324-ФЗ, Федеральный закон от 29.09.2019 № 325-ФЗ

Поправки, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ (далее – Закон № 325-ФЗ) в главу 30 НК РФ, по большей части касаются порядка расчета налога на имущество с применением кадастровой стоимости. Новые положения необходимо применять с 1 января 2020 года (ч. 3 ст. 3 Закона № 325-ФЗ).

Далее обо всем по порядку.

Уплата налога исходя из кадастровой стоимости не зависит от того, на каком счете учитывается недвижимость

В настоящее время российские организации и постоянные представительства иностранных компаний в РФ рассчитывают налог на имущество по недвижимости административно-делового и торгового назначения на основе кадастровой стоимости, если эта недвижимость одновременно (п. 1, 2 ст. 374, пп. 3 п. 12 ст. 378.2 НК РФ):

- включена субъектом РФ в соответствии с п. 7 ст. 378.2 НК РФ в Перечень объектов, облагаемых по такой стоимости;

- учитывается в бухучете в качестве ОС и принадлежит организации на праве собственности или хозяйственного ведения либо получена по концессионному соглашению.

Закон № 325-ФЗ внес изменения в упомянутые нормы (п. 69, 70 ст. 2 Закона № 325-ФЗ). С 2020 г. будет неважно, в каком качестве отражаются на счетах бухучета деловые и торговые центры, а также помещения в них.

Такая недвижимость (включенная в Перечень и принадлежащая организации на праве собственности или хозяйственного ведения либо полученная по концессионному соглашению) теперь может числиться на любом счете:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 08 «Вложения во внеоборотные активы»;

- 41 «Товары» и др.

На налогообложение этот факт влиять не будет.

При этом отметим, что с применением среднегодовой стоимости по-прежнему нужно будет облагать только то имущество, которое отражено у организации на счете 01 в качестве основного средства (пп. п. 1 ст. 374 НК РФ в новой редакции, пп. «а» п. 69 ст. 2 Закона № 325-ФЗ).

Расширен перечень объектов, облагаемых налогом на имущество по кадастровой стоимости

С 1 января 2020 года субъектам РФ предоставили возможность дополнительно определять иные виды объектов недвижимости, по которым налог необходимо исчислять по кадастровой стоимости (пп. «а» п. 70 ст. 2 Закона № 325-ФЗ). К ним отнесли перечисленные в п. 1 ст. 401 НК РФ:

- жилой дом;

- квартиру, комнату;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

Организациям, у которых есть такие объекты на праве собственности или хозяйственного ведения, рекомендуем уточнять, принят ли региональный нормативно-правовой акт об исчислении налога по кадастровой стоимости по ним. Если такой документ принят и утверждена кадастровая стоимость объекта, то налог необходимо рассчитывать с применением такой стоимости (независимо от того, в каком качестве объект отражен в бухучете – ОС, товары и т.п.).

В настоящее время в соответствии с действующей редакцией ст. 378.2 НК РФ с применением кадастровой стоимости (вместо среднегодовой) налог на имущество рассчитывается по тем жилым домам и жилым помещениям, в отношении которых одновременно выполняются следующие требования (пп. 4 п. 1, п. 2 ст. 378.2 НК РФ):

- жилье не учитывается на балансе в качестве объектов основных средств. Как правило, это те жилые объекты, которые организация приобрела для перепродажи и отражает в бухучете на счете 41 «Товары» (см. письма Минфина России от 29.03.2019 № 03-05-05-01/21816, от 25.01.2019 № 03-05-05-01/4064);

- в субъекте РФ по местонахождению жилого объекта действует нормативный акт, которым установлен порядок налогообложения недвижимости (в т.ч. жилой) исходя из кадастровой стоимости.

Дополнен перечень объектов, освобождаемых от налогообложения

Поправки в этой части важны для участников специальных административных районов –острова Русский в Приморском крае и острова Октябрьский в Калининградской области (ст. 2 Федерального закона от 03.08.2018 № 291-ФЗ, далее – Закон № 291-ФЗ).

Их участниками могут стать только международные компании (ст. 7, 8 Закона № 291-ФЗ).

Указанные компании получили освобождение от уплаты налога на имущество в отношении:

- судов, зарегистрированных за ними в Российском открытом реестре судов;

- воздушных судов, зарегистрированных за ними в Государственном реестре гражданских воздушных судов.

Соответствующие дополнения внесены в п. 4 ст. 374 НК РФ Федеральным законом от 29.09.2019 № 324-ФЗ. Они вступают в силу 1 января 2020 года. Это значит, что международные компании, получившие статус участника специального административного района, не будут плательщиками налога на имущество в отношении перечисленных судов с налогового периода 2020 года (п. 10 ст.

2, ч. 2 ст. 3 Закона № 324-ФЗ).

Интересные материалы:

Перетащить мышь, чтобы выделить текст в Microsoft Word требуется точность ювелира. Я предпочитаю использовать сочетание…

500 классных анекдотов про служебный романСборник. От выполнения своих супружеских обязанностей мой муж отказался два…

Федерация гольфа Ленинградской области открыла соревновательный гольф-сезон 2020 года традиционным турниром, стартовавшим еще в начале…

КонтраргументСмотреть что такое «Контраргумент» в других словарях: контраргумент — сущ., кол во синонимов: 9 •…

Статус: ЧиннийМІНІСТЕРСТВО ОХОРОНИ ЗДОРОВ’Я УКРАЇНИ НАКАЗ 09.01.2014 N 0007 м.Київ Про внесення змін до наказу…

Источник: kuppersberg-ru.ru

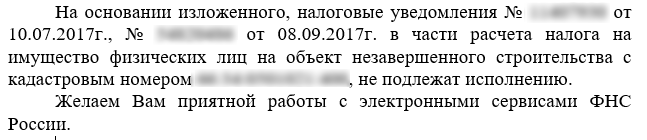

Налог на объект незавершенного строительства. Не торопитесь платить.

Теплым июльским деньком в личном кабинете налогоплательщика появилось налоговое уведомление.

Заинтересовал пункт «Иные строения, помещения и сооружения».

Краткая предыстория. В 2014 году был куплен участок с недостроем на нем. Хотели строиться, но обстоятельства заставили притормозить с этим делом. Участок и недострой были честь по чести замерены и зарегистрированы еще предыдущим владельцем. В день получения регистрационных свидетельств на объекты поставили их на учет в налоговой инспекции.

Однако до июля 2017 года в уведомлениях был только земельный налог, который своевременно оплачивали. Теперь вдруг добавился еще один налог, да еще рассчитанный за три года с момента покупки. Начинаем разбираться.

Находим новость конца 2014 года

Ладно, откуда взялся дополнительный налог ясно. Также, согласно п.3. ст. 409 НК РФ, «направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления», становится понятно, почему за несколько лет посчитали.

Но 2014 год тут явно лишний (ОШИБКА №1)

Следующий вопрос: что за «иные строения, помещения и сооружения», когда в Свидетельстве о праве собственности черным по белому написано «объект незавершенного строительства». Читатель спросит: «ну и че?». Идем на сайт ФНС, в справочную информацию https://www.nalog.ru/rn77/service/tax/

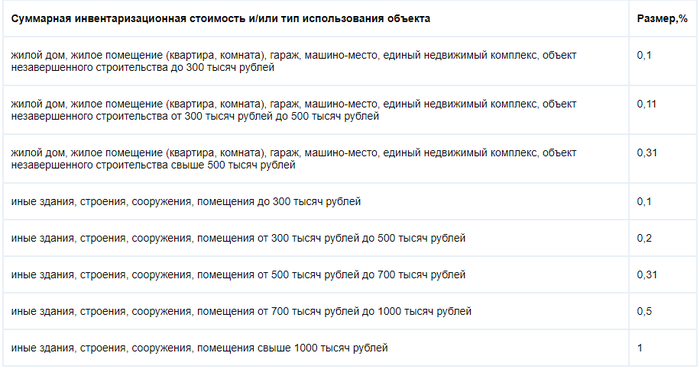

Выбираем субъект, муниципальное образование, год, тип налога и находим в документе, принятым Городской Думой города Асбеста, информацию о ставках налога:

Т.е. ставки на Объект незавершенного строительства и Иное строение различаются (ОШИБКА №2)

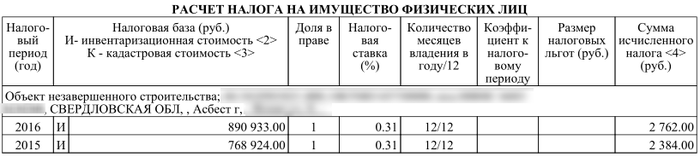

Следующий пункт, который насторожил: налоговая база (в нашем случае инвентаризационная стоимость, так как налоги на имущество физлиц Свердловской области рассчитываются по инвентаризационной стоимости) – просто огромная для недостроя на окраине г. Асбест, который находится в 100 км от областного центра (г. Екатеринбурга), к тому же, если суммировать со стоимостью участка, на котором он стоит, получится в 3 раза выше рыночной цены! (ОШИБКА №3)

Со всеми этими ошибками мы поехали в налоговую инспекцию по месту нахождения объекта, так как инспекция по месту жительства налогоплательщика такие вопросы не решает. Нам ответили, что переделают наименование объекта (Иное на Незавершенное строительство). А вот про налоговую базу что-то долго объясняли, говорили про коэффициенты-дефляторы, что данные по стоимости предоставляет БТИ, и налоги по этим данным начислены верно.

Тут сделаю небольшую ремарку про коэффициент-дефлятор. Сейчас мы живем в переходный период расчета налогов.

До недавнего времени за налоговую базу для расчета налога на имущество физических лиц применялась инвентаризационная стоимость, рассчитанная БТИ (она была сильно ниже рыночной), сейчас часть субъектов РФ уже перешла на расчет по кадастровой стоимости (которая гораздо ближе к рыночной), часть субъектов все еще рассчитывают по инвентаризационной стоимости, но каждый год (до момента перехода региона на расчет по кадастровой стоимости, но не позднее 2020 года) она умножается на коэффициент-дефлятор, устанавливаемый правительством РФ. Все это делается, чтобы облегчить бремя налога для налогоплательщиков. А в 2020 все субъекты должны перейти на кадастровую стоимость при расчете налога. В нашем примере коэффициент-дефлятор на 2015 год равен 1.147, налоговая база на 2014 год 670379 рублей, умножаем одно на другое – получаем налоговую базу на 2015 год – 768924. Всё сходится.

Идем в БТИ г. Асбеста – там нам говорят, да, в налоговую инспекцию сведения о стоимости предоставляем по их запросу, стоимость вашего объекта именно такая, технической ошибки нет. На замечание о том, что в Екатеринбурге на квартиры недалеко от центра инвентаризационная стоимость ниже, разводят руками.

Ну мы же не сдаемся. Сначала написали в личном кабинете налогоплательщика о том, что неплохо бы получить нормальное уведомление и заменить статус объекта (после личного обращения в отделение налоговой г. Асбеста его так и не поменяли). По прошествии времени получили новое уведомление:

Класс. 2014 год убрали, ставку поменяли. Но налоговая база снова как будто недострой в центре Екатеринбурга.

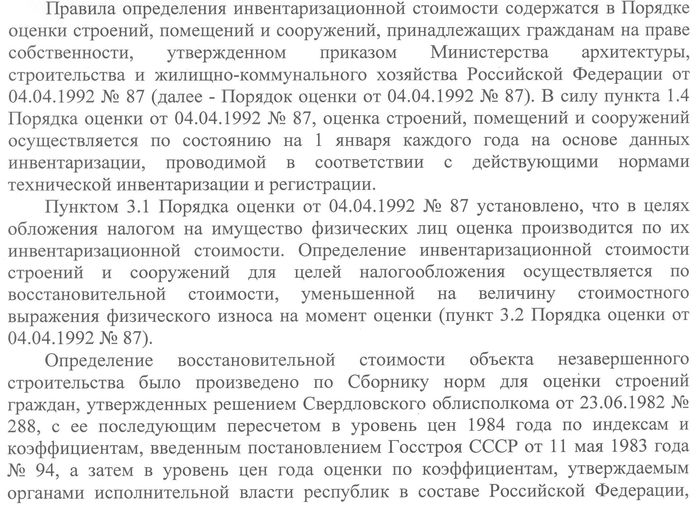

Идем дальше. Обращаемся в БТИ по Свердловской области и получаем оттуда такой ответ:

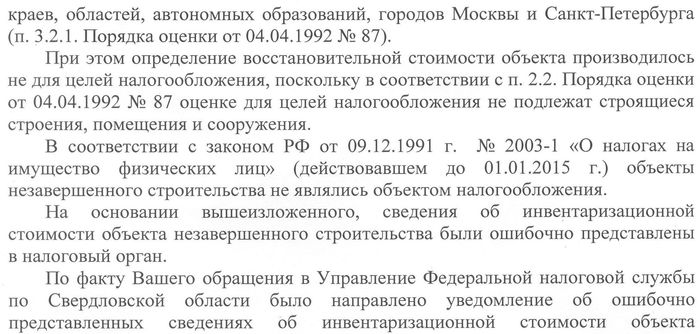

Для тех кому лень читать. Инвентаризационная стоимость для целей налогообложения осуществляется по восстановительной стоимости. Восстановительная стоимость определялась по правовым документам еще 80-х и 90-х годов. Также оценке для целей налогообложения не подлежат строящиеся строения, помещения и сооружения.

На основании закона, действовавшего до 01.01.2015, объекты незавершенного строительства не являлись объектом налогообложения. В связи со всем вышесказанным сведения были ошибочно предоставлены в ФНС.

До конца не вкурив, что написано, полезли в Яндекс. И о чудо. Наткнулись на просто НОВОСТЬ на сайте ФНС от 31.05.2017. https://www.nalog.ru/rn77/news/tax_doc_news/6773423/

«Если в субъекте РФ налог исчисляется с учетом кадастровой стоимости (перечень таких регионов), то для объектов незавершенного строительства налоговая ставка не может превышать 0,3 % (если проектируется жилой дом), а в отношении иных объектов – 0,5 %. При этом собственники объектов незавершённого строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения.

Если в субъекте РФ для исчисления налога используется инвентаризационная стоимость, то объекты незавершённого строительства не облагаются налогом, поскольку приказом Минстроя России от 04.04.1992 № 87 «Об утверждении Порядка оценки строений, помещений и сооружений, принадлежащих гражданам на праве собственности» определение инвентаризационной стоимости строящихся объектов не предусмотрено».

Т.е. оказывается, что налога на объект незавершенного строительства в нашем уведомлении вообще не должно быть.

В инспекции же утверждали, что всё нормально – платите.

Отсылаем копию письма из областного БТИ в налоговую инспекцию Асбеста, добавляем ссылку на новость, выкопировку с сайта Росреестра с кадастровой стоимостью нашего объекта (определена и зафиксирована в кадастровом паспорте), и…получаем долгожданный ответ:

Ура! Победа. Что интересно, данных о том, что на объект незавершенного строительства, в регионах, где расчет идет по инвентаризационной стоимости, не должен начисляться налог, ни в одном законе или правовом акте нет, а информация есть только в виде новости на сайте ФНС. При этом работники налоговой на местах утверждают, что всё в порядке, платите с 2015 года.

Будьте внимательны при оплате налогов. Если нашли где-то несоответствие (даже если уже заплатили), смело пишите в налоговую. Причем по опыту, эффективнее всего это делать через личный кабинет налогоплательщика.

Ошибка #1 на самом деле не ошибка. Там же написано, что за три года, предшествующих календарному году направления уведомления. Если считать, что уведомление отправлено в 2017 году, то начисление налога за 2016, 2015 и 2014 год вполне правомерно (это если не рассматривать иные условия). Или я не прав?

Налоговый вычет на детей, который многие родители просто забывают получать

В Налоговом Кодексе РФ есть статья, которая позволяет семьям с детьми получать каждый месяц налоговые вычеты. Налоговый вычет по этой статье вправе получать оба родителя, имеющие даже одного ребёнка. Получать налоговый вычет по этой статье можно, вплоть до достижения ребёнком 18 лет (до 24 лет, если ребёнок учится на очной форме обучения).

Итак, пп.4 п.1 ст.218 НК РФ гласит:

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей — на первого ребенка;

1 400 рублей — на второго ребенка;

3 000 рублей — на третьего и каждого последующего ребенка;

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей. Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Налоговый вычет предоставляется в двойном размере единственному родителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Важно: пп.4 п.1 ст.218 НК РФ предусматривает ещё налоговый вычет на детей инвалидов, а так же налоговый вычет для опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок. (тут прошу меня извинить, но в контексте данного материала эти пункты рассматриваться не будут, во избежание профессиональной некорректности пояснения некоторых моментов и нюансов, в силу отсутствия должной полноты бухгалтерских и юридических знаний). Узнать размеры этих налоговых вычетов, вы можете самостоятельно в статье 218 НК РФ «Стандартные налоговые вычеты» (данная ссылка ведёт на официальный сайт Федеральной Налоговой Службы РФ).

Ключевые моменты

Давайте сначала проясним некоторые моменты, относительно данного налогового вычета на детей, а потом посмотрим на конкретных примерах, как и на сколько, может измениться зарплата родителей, в случае применения данного налогового вычета.

Данный налоговый вычет – это вычет, который предоставляется каждому из родителей ребёнка и вне зависимости от предоставления других имеющихся у него стандартных налоговых вычетов. Данный налоговый вычет – это стандартный вычет, который предусматривает уменьшение на определенную сумму ставки по налогу на доходы физических лиц (НДФЛ), имеющих детей.

Данный налоговый вычет – это сумма, на которую каждый из родителей вправе уменьшить свой НДФЛ. То есть, данный налоговый вычет – это фактически сумма, на которую ваш ежемесячный налог на доход становится меньше, а ежемесячная зарплата – больше.

На получение вычета имеют право родители, имеющие детей и официальную заработную плату, облагаемую НДФЛ. Если у родителя более одной работы, на которых с его зарплаты ежемесячно удерживают стандартные 13% НДФЛ, то он вправе выбрать, у кого из работодателей он будет получать налоговый вычет на детей (но только одного работодателя).

Данный налоговый вычет, каждый из родителей вправе получать ровно до того момента, пока годовой налогооблагаемый доход родителя не достигнет порога в 350 тыс. рублей. Если у родителя ежемесячный доход (у того работодателя, которому он падал заявление на налоговый вычет на детей) менее 30 тыс. рублей, то данный налоговый вычет будет применяться к нему все 12 месяцев года. Если у родителя доход 70 тыс. рублей в месяц – только 5 месяцев (на доход в остальные 7 месяцев, данный налоговый вычет уже не распространяется).

Данный налоговый вычет предоставляется с момента рождения ребенка и до достижения им возраста 18 лет (24 лет). Предоставление налогового вычета на период возраста ребёнка от 18 до 24 лет (учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта), регулируется письмом Минфина РФ от 16.12.2011 № 03-04-05/8-1051. Даже если ребёнок обучается в другой стране, родитель вправе получать налоговый вычет, однако, работодатель, в качестве подтверждения легитимности произведения дальнейших выплат, вправе запросить у работника справку из образовательного учреждения о зачислении/прохождении обучения ребёнка.

У подавляющего числа работодателей, ситуация с получением работником налогового вычета на детей, вообще не вызывает каких либо вопросов. Как правило, работнику достаточно только предоставить в бухгалтерию копию свидетельства о рождении ребёнка (детей) и написать заявление на применение налогового вычета. Работодателю фактически всё равно, ведь он не платит из «своего кармана» данный налоговый вычет. Он так и так платит с заработной платы работника 13% НДФЛ. Просто его ежемесячные платежи за вас по НДФЛ уменьшатся ровно на сумму вашего налогового вычета, а прибавятся к вашей «начисляемой заработной плате».

Вычеты не производились

Если в течение года или более налоговые вычеты на детей не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить при подаче налоговой декларации по НДФЛ в налоговый орган по месту своего жительства по окончании года.

Тут вступает в действие п. 7 ст. 78 НК РФ. Но учтите, что возврат по налоговым вычетам на детей можно будет сделать только не более, чем за последние 3 года.

При этом вам необходимо будет:

— Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года;

— Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

— Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей);

— Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового вычета и копиями документов, подтверждающих право на получение стандартного налогового вычета.

Как мы выше уже выяснили, налоговый вычет на детей предоставляется работодателем в любом случае и вне зависимости наличия у работника каких либо других налоговых вычетов. Для упрощения понимания степени влияния налогового вычета на детей на размер заработной платы, пренебрегаем в примерах расчётов всеми другими данными, кроме:

начисляемая заработная плата — это размер заработной платы работника, сформированной на основе принятой в компании системы учета;

выплачиваемая заработная плата – это размер заработной платы работника, после удержания НДФЛ;

налоговый вычет на детей — это сумма, на которую уменьшается доход при расчете налоговой базы для НДФЛ.

НДФЛ – 13% налог на доходы физических лиц;

Семья из шести человек. Муж – Иванов А.Б. Жена Иванова В.Г. Четверо детей — 16, 12, 9 и 6 лет.

Начисляемая заработная плата Иванова А.Б – 40 000 рублей. Начисляемая заработная плата Ивановой В.Г. – 20 000 рублей.

Выплачиваемая заработная плата Иванова А.Б – 34 800 рублей. Выплачиваемая заработная плата Ивановой В.Г. – 17 400 рублей.

Иванов А.Б и Иванова В.Г. пишут в бухгалтерии своих предприятий (каждый в своём) письменное заявление о предоставлении налогового вычета на детей. Каждому из них полагается вычет на первого и второго ребенка – по 1 400 рублей, а на третьего и четвертого – по 3 000 рублей. Суммарный налоговый вычет на детей каждого из супругов – 8 800 рублей.

У Иванова А.Б налогооблагаемый доход родителя достигнет порога в 350 тыс. рублей за 8 месяцев года.

На первые 8 месяцев в году, НДФЛ для Иванова А.Б будет не 13% (5 200 рублей), а (40 000 – 8 800) х 13% = 4 056 рублей.

То есть, написавший в начале года заявление о предоставлении налогового вычета на детей Иванов А.Б., с января по август будет получать выплачиваемую заработную плату в размере 35 944 рублей (40 000 – 4 056), а остальные четыре месяца — 34 800 рублей (40 000 – 5 200).

У Ивановой В.Г. суммарный годовой налогооблагаемый доход родителя – менее 350 тыс. рублей.

Все 12 месяцев в году НДФЛ для Ивановой В.Г. будет не 13% (2 600 рублей), а (20 000 – 8 800) х 13% = 1 456 рублей.

Все 12 месяцев года Ивановой В.Г. будет получать выплачиваемую заработную плату в размере 18 554 рублей, а не 17 400 рублей, как до написания заявления о налоговом вычете на детей.

У Сидоровой А. Б. в прошлом месяце не стало мужа. Она осталась единственным родителем для 3 детей — 25, 15 и 12 лет.

Начисляемая заработная плата Сидоровой А. Б. – 27 000 рублей. Выплачиваемая заработная плата Сидоровой А.Б – 23 490 рублей.

Сидорова А. Б. пишет в бухгалтерии своего предприятий письменное заявление о предоставлении налогового вычета на детей.

На первого ребёнка ей не полагается налоговый вычет, так как он не попадает под действие закона, по возрастному ограничению. На второго ребенка ей полагается вычет – 1 400 рублей. На третьего – 3 000 рублей. Её суммарный налоговый вычет на детей – 4 400 рублей.

Так как Сидорова А. Б. единственный родитель для своих детей, ей полагается двойной налоговый вычет на детей. Таким образом, итоговый суммарный налоговый вычет на детей Сидоровой А.Б. – 8 800 рублей (1 400 х 2 + 3 000 х 2).

У Сидоровой А.Б. суммарный годовой налогооблагаемый доход родителя – менее 350 тыс. рублей.

Все 12 месяцев в году НДФЛ для Сидоровой А.Б будет не 13% (3510 рублей), а (27 000 – 8 800) х 13% = 2 366 рублей.

Все 12 месяцев года Сидоровой В.Г. будет получать выплачиваемую заработную плату в размере 24 634 рублей, а не 23 490 рублей, как до написания заявления о налоговом вычете на детей.

Семья из четырёх человек. Муж – Петров А.Б. Жена Петрова В.Г. Два ребёнка – 7 и 5 лет.

Начисляемая заработная плата Петрова А.Б – 25 000 рублей. Начисляемая заработная плата Петровой В.Г. – 70 000 рублей.

Выплачиваемая заработная плата Петрова А.Б – 21 750 рублей. Выплачиваемая заработная плата Петровой В.Г. – 60 900 рублей.

Петров А.Б. и Петрова В.Г. пишут в бухгалтерии своих предприятий (каждый в своём) письменное заявление о предоставлении налогового вычета на детей. Каждому из них полагается вычет на первого и второго ребенка – по 1 400 рублей. Суммарный налоговый вычет на детей каждого из супругов – 2 800 рублей.

У Петрова А.Б суммарный годовой налогооблагаемый доход родителя – менее 350 тыс. рублей.

Все 12 месяцев в году НДФЛ для Петрова А.Б будет не 13% (3 250 рублей), а (25 000 – 2 800) х 13% = 2 886 рублей.

Все 12 месяцев года Петрова А.Б будет получать выплачиваемую заработную плату в размере 22 114 рублей, а не 21 750 рублей, как до написания заявления о налоговом вычете на детей.

У Петровой В.Г. налогооблагаемый доход родителя достигнет порога в 350 тыс. рублей за 5 месяцев года.

На первые 5 месяцев в году НДФЛ для Петровой В.Г. будет не 13% (9 100 рублей), а (70 000 – 2 800) х 13% = 8 736 рублей.

То есть, написавшая в начале года заявление о предоставлении налогового вычета на детей Петрова В.Г., с января по май будет получать выплачиваемую заработную плату в размере 61 264 рублей (70 000 – 8 736), а остальные семь месяцев — 60 900 рублей (70 000 – 9 100).

P.S. Ремарка по поводу размеров налогового вычета:

«Смешная сумма» х 12 (мес.) х 18 (а может и все 24 года) = а что, вышла не такая уж и смешная сумма в итоге

Самозанятый. Пытался быть честным перед налоговой

Предистория: Работал на крайнем севере it специалистом официально в штате компании. Надоело, уволился и уехал домой. Решил обслуживать подобные организации удалённо (суть работы поддерживать в работоспособном состоянии некое ПО).

Т.к. организациям нужны акты выполненных работ и чеки, то я зарегистрировался как самозанятый. Всё прекрасно, работа идёт, чеки пробиваются, налоги платятся (6%).

Но не было бы этого поста.

Ко мне обратился мой бывший работодатель, с вопросом: Rapidik, как ты уволился у нас проблемы начались с ПО которое ты обслуживал, можешь ведь по удаленке и нас обслуживать. Акты, чеки и прочее нам предоставь чтоб перед налоговой отчитываться и расходы списывать.

Не вопрос. В декабре 21г. выполнил работы, отправил чек и акт из приложения мой налог. На днях пришло предупреждение в организацию с кратким содержимым: Rapidik у вас работал менее двух лет назад, выписал вам чеки, сделал работу а значит он все ещё ваш сотрудник.

«В соответствии с частью 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ «О проведенииэксперимента по установлению специального налогового режима «Налог на профессиональный доход»

доходы, получаемые в рамках трудовых отношений, а также доходы от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад, не признаются объектом налогообложения налогом на профессиональный доход, и, соответственно, подлежат налогообложению налогом на доходы физических лиц и обложению страховыми взносами в установленном порядке.

Вам необходимо в течении пяти рабочих дней со дня получения настоящего уведомления, представить пояснения по установленному факту и представить расчеты по форме 6-НДФЛ за период 12 месяцев 2021 г., включая суммы дохода, полученные Rapidik-ом, как налогоплательщиком на профессиональный доход. Одновременно с этим Rapidik-у необходимо аннулировать выписанные в Ваш адрес чеки.»

Вот мне интересно. Я уволился, моё физическое присутствие на объекте не нужно. Плачу налоги. А теперь оказывается, что если прошло менее двух лет, то я не могу предоставлять услуги бывшему работодателю. У меня много организаций на обслуживании и везде заключаю договора, выписываю чеки, вопросов нет.

Ловите лайфхак (ненавижу это слово): Если вы уволились со скандалом или хотите сделать подлянку вашему бывшему работодателю, то регистрируйтесь как самозанятый, выписывайте ему чеки (по ИНН), работодателя налоговая нагнет и заставит платить штрафы. К вам скорее всего вопросов не возникнет.

Вобщем, придётся работать в «чёрную», тупо с карты на карту деньги за услуги переводить, нет налогов, нет вопросов.

А на самом деле, что говорить в налоговой? Заключать трудовой договор задним числом не вариант, хочется быть до последнего честным.

Инвестиционный НАЛОГОВЫЙ ВЫЧЕТ / З-НДФЛ / Возврат налога онлайн — пошаговая инструкция

Друзья, всем привет.

Вот и пришло время заполнять декларацию З-НДФЛ, чтобы получить инвестиционный налоговый вычет. Показываю пошагово всю инструкцию от входа в личный кабинет ФНС до отправки документов. Также оговариваю какие именно документы необходимы для получения налогового вычета, в том числе по иностранным акциям. Самый подробный кейс по налоговому вычету.

Заново полностью начислили все налоги за год

Коллеги самозанятые (плательщики НПД), а вам налоговая не переначислила заново все уже уплаченные за год налоги? Налоговая в самом конце года решила, что я весь год не заплатил ни копейки. У меня какая-то дичь в ЛК Госуслуг и Моего Налога. Я перепроверил счета в сторону налоговой — всё отлично. ИП, кстати, тоже могут перепровериться.

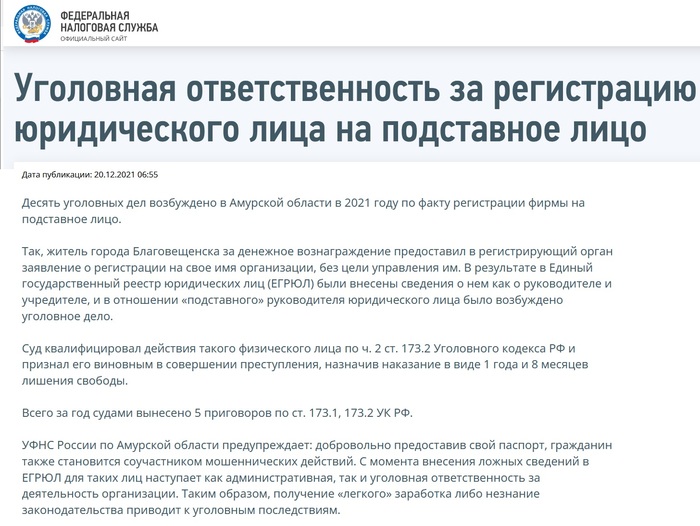

Налоговики шутят: срок за номинальное директорство

Опять активизировался интерес граждан, как предпринимательствующих, так и тех, кто просто мимокрокодил, к теме номинального директорства и учредительства. Почему – не знаю, ведь каких-либо реальных изменений правил игры или кардинальных изменений правопроменительной практики не наблюдается.

Но тему кто-то с какой-то целью греет и даже ФНС включается в этот процесс, зачастую получая результат, прямо противоположный ожидаемому. Например, вот:

И в этой публикации с сайта ФНС все прекрасно!

Во-первых, прекрасен выставленный на показ профессиональный уровень правоприменителей во всей этой истории. ч. 2 ст. 173.2 Уголовного кодекса РФ – это для тех, кто ПОКУПАЕТ данные номиналов или же ТРУДОУСТРАИВАЕТ номиналов. Это прямо следует из текста:

Приобретение документа, удостоверяющего личность, или использование персональных данных, полученных незаконным путем, если эти деяния совершены для внесения в единый государственный реестр юридических лиц…..

Указанного же гражданина за деяние, описанное налоговиками (Номинал предоставил свой паспорт), должны были привлекать к ответственности по . ч. 1 ст. 173.2 Уголовного кодекса РФ. И это, как бы странно не показалось кому, тоже прямо следует из текста статьи:

Предоставление документа, удостоверяющего личность, или выдача доверенности, если эти действия совершены для внесения в единый государственный реестр юридических лиц….

Чувствуете глубину глубин? Сдается мне, что весь этот балет был затеян с пропагандистской целью. Мол, вон, за номинальное директорство в тюрьму закрывают! А по первой части 1 ст. 173.2 УК это бы сделать было бы решительно невозможно – нет там наказания связанного с лишением свободы:

Во-вторых, пропаганда тоже как-то не задалась, ибо статистика, обнародованная налоговиками:

Всего за год судами вынесено 5 приговоров по ст. 173.1, 173.2 УК РФ.

Звучит как приглашение малообеспеченным граждан к данному роду деятельности, ибо 5 доведенных до суда уголовных дел по «номинальной» или «пассажирской» статье это статистически тоже самое, что «деяние не наказуемо», а эти 5 приговоров из 10 уголовных дел за год, выглядят как статистическая погрешность.

Напомню, Амурская область – достаточно депрессивный регион с 0,8 млн. проживающих граждан, где бизнес на предоставлении услуг номинального директора или учредителя, развит достаточно широко. Это, своего рода, некая преступная профориентация региона.

Куда этот паровоз приедет я пока не знаю, но продолжаю наблюдение.

На сайте ФНС материал лежит ТУТ.

Оригинал статьи положил СЮДА.

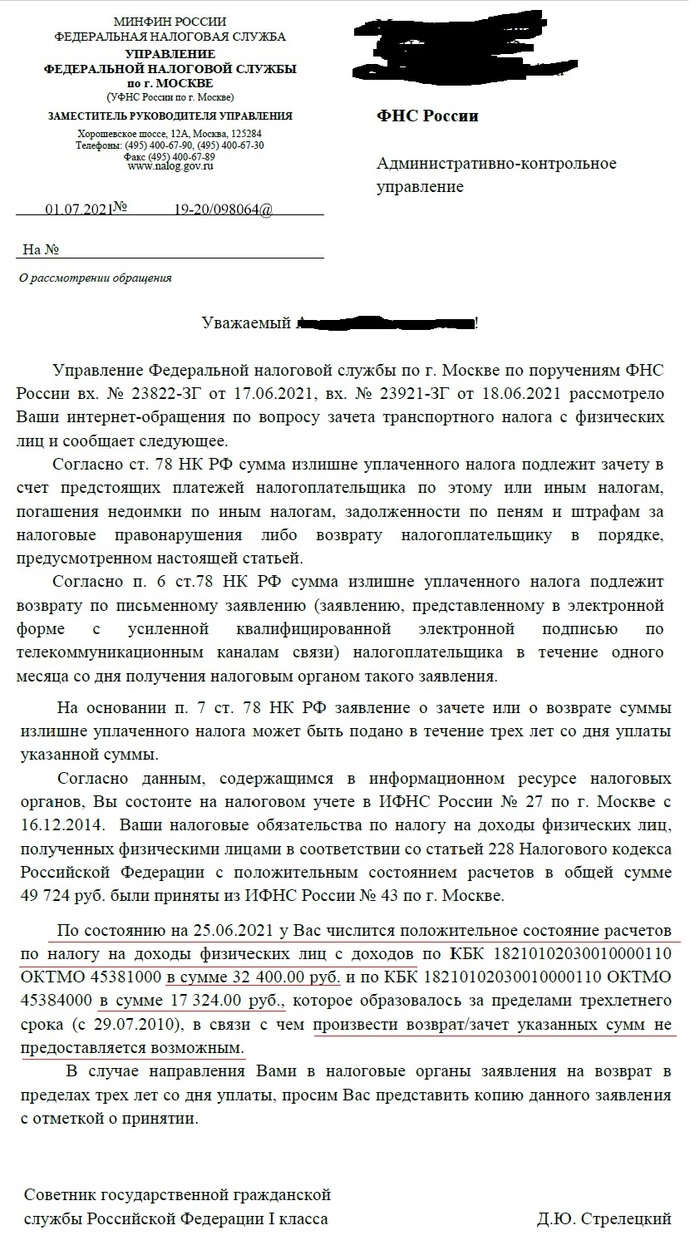

Наша честная налоговая

Не знаю, сюда, или нет. Этой весной (в мае 2021 г.) я создал личный кабинет в налоговой. И, надо же, подарок! Оказывается, я переплатил налогов аж почти на 50 000! И тут же кнопка «Распорядиться переплатой». А у меня был небольшой должок по налогам. И вроде как его можно погасить. Нажал. Сформировал обращение.

Это было 6 мая. Ни привета, ни ответа от ФНС. Повторил 21 мая. Молчание. Позвонил в колл-центр ФНС. Там мне сказали, что ничего не вернут. В июле 2021 наш Президент собирал обращения и давал на них ответы.

Ну, и я написал. Даже по телеку сказали перед прямым эфиром, что есть просьба разобраться с налоговой. Ну, в эфир моё обращение не попало. В августе внезапно позвонили из города-героя Орла — туда попало моё обращение. И больше мне никто не звонил.

Я написал жалобу в Минфин, её перенаправили в ФНС. И мне ответил аж сам Советник государственной гражданской службы Российской Федерации I класса Д.Ю. Стрелецкий. Выкладываю скриншот сего замечательного ответа. Этот прекрасный пишет, что мы Вам должны денег, но мы Вам их не отдадим! И Вы сами виноваты в этом, что Вы не знали о том, что Вам должны денег!

Все эти годы налоговая мне присылала требования об уплате налогов, и ни разу, ни одна собака чиновничья, не сообщила, что они сами должны денег.

В ФНС27, за которой я числюсь, девочка в окне отказалась принять заявление, и только посмеялась. Проклятая сумма на 49 тыщ с копейками, как издевательство, висела в окне личного кабинета ФНС до декабря. В декабре она внезапно превратилась в ноль, а появилось требование уплаты очередных налогов.

Не знаю, что делать. Если уж даже Президент не помог.

Наша налоговая нас бережёт от лишних денег.

Четыре всадника апокалипсиса НДС

Аббревиатуры способные напугать самых матерых коммерсантов это АСК, СУР, ВСА и ИАС КБ

Впервые ФНС начала применять первую версию АСК НДС в 2013 г. Далее следовала эволюция и перерождение в более совершенные АСК НДС-2 и АСК НДС-3.

Но несмотря на эту систему контроля, коммерсанты долго и отчаянно пытались сопротивляться, в попытках сэкономить на налогах.

Продавцы «бумажного» НДС, имеющие доступ к «внутренним» нюансам системы, посредством сливов от самих же сотрудников ФНС, использовали слабые места программы в собственных интересах.

Так, например, возможность подачи уточненной декларации стала инструментом в мошеннической схеме по снижению налогов.

«Массовый подписант» и удобная «уточненка»

Активно работала схема под называнием «массовый подписант». Происходило это так:

Сначала подавалась первичная декларация, с заявленной и начисленной к уплате суммой НДС. Потом подавалась корректирующая декларация с номером 999 или 99, в которой сумма налога к уплате уже равна нулю, и далее ещё одна, с номером 1. 1 меньше, чем 99, поэтому на ЛС плательщика эта декларация не отражается.

Своим названием схема обязана тому, что при её реализации, декларации всех компаний подписываются одной электронной подписью. Если большинство из них ещё и корректирующее и имеет номер 99, 999, то сомнений в том, что сдача производится злоумышленником нет.

Однако, помимо злоумышленников, декларации от чужих лиц, в том числе корректирующие, сдают ещё и аудиторы, бухгалтерии на аутсорсе, руководители компаний со множеством филиалов и так далее.

Инструменты разведки ФНС

Для фискалов приоритетом в работе с НДС, безусловно, является налоговый разрыв как наиболее понятная и очевидная схема по минимизации налогов.

С 2013 года в своём контроле налоговая использует более 20 информационных комплексов, с помощью которых проверяется деятельность налогоплательщиков.

Среди них АИС «Налог-3», ПИК «Однодневки», ПИК «Счета-фактуры», «ВНП-Отбор», ПИК «Доход», ПИК «Таможня», ПИК «Схемы», ПП «Контроль НДС» (ранее АСК «НДС-2») и другие, позволяющие инспекторам выявлять схемы незаконного ухода от налогов.

Но прогресс не стоит на месте, сейчас вводится новая интеграция, которая называется ИАС КБ (Информационно-аналитическая система контрольного блока).

ИАС будет использовать весь функционал АСК НДС-2 совместно со всеми базами данных ФНС в режиме автоматизации.

ИАС КБ — синтез между старыми режимами построения Анализа связей и сравнения деклараций, с новыми более совершенными автоцепочками.

«Будущие наступило» — проект ФНС похоронивший «бумажный» НДС

Согласно внутреннему письмо ФНС, которое сообщает о расширении участников пилотного проекта риск-ориентированного камерального контроля с применением ИАС КБ.

С 11.08.2021 в пилотный проект включаются:

• Управление ФНС России по Краснодарскому краю

• Управление ФНС России по Свердловской области

• Управление ФНС России по Республике Крым

• Межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам и Управления ФНС России по субъектам РФ, в которых ИАС КБ выявлены потенциальные схемы уклонения от налогообложения в отношении налогоплательщиков, заявивших возмещение НДС.

В приложении к письму установлен временный порядок проведения камерального контроля с использованием ИАС КБ. Не будем углубляться в общие положения, но расшифруем ключевые понятия, названия которых говорит само за себя:

СУР – система управления рисками

АСК – АСК НДС-2 – автоматизированная система контроля. Это тот блок, который выстраивает деревья анализа

ВСА – виртуальный сетевой анализ объектов и связей ИАС КБ, служащий для графического представления потенциальных схем в виде дерева связей с кластеризацией узлов по подконтрольности и согласованности

ИАС КБ – система аналитических инструментов, обеспечивающая автоматизированное управление жизненным циклом рисков и схем уклонения от этапа их выявления до анализа результатов их отработки территориальными налоговыми органами и принятия управленческих решений

ИАС КБ состоит из набора функциональных модулей:

2. Типология схем

3. Досье проверки

4. Визуально-сетевого анализа

5. Реестра рисков ИАС КБ

Реестр рисков ИАС КБ реализует автоматизацию технологического процесса «Ведение реестра паспортов рисков налогоплательщиков, возникающих в ходе проведения камеральных налоговых проверок». Целью формирования Реестра рисков ИАС КБ в части КИП является учет рисков деятельности налогоплательщиков, а также мер по их минимизации в форме паспортов рисков.

СУР реализует автоматизацию технологического процесса «Управление рисками контрольно-надзорной деятельности». СУР осуществляет автоматизированный отбор Налоговых деклараций, соответствующих условиям, заданным в профиле риска.

Типология схем осуществляет автоматизированный отбор налоговых деклараций или налогоплательщиков из числа потенциальных выгодоприобретателей и его окружения из числа контрагентов, которые соответствуют условиям, а также связям, заданным в шаблоне схемы.

Досье проверок отражает автоматизацию технологического процесса «Взаимодействие налоговых органов при проведении мероприятий налогового контроля в отношении потенциальных участников схем». В Досье проверок осуществляется учет вновь выявленных рисков и потенциальных схем уклонения.

ВСА реализует автоматизацию технологического процесса «Анализ налоговой отчетности и окружения налогоплательщика в целях выявления кооперации, подконтрольности, согласованности действий». ВСА является инструментом визуализации выявленной схемы, а также выявления и визуализации взаимосвязей налогоплательщиков.

Система раскладывает все по полочкам.

Больше не существует принципиального размера разрыва, который обратит на себя внимание. Машина считывает всё. Соответственно, в обозримом будущем налогоплательщики будут завалены Требованиями об уточнениях разногласий в декларациях, пусть и копеечных.

Как будет устроен регламент полномочий сотрудников ФНС

Но не стоит умалять и человеческий фактор, какая роль отведена в данном процессе людям? Это описывает параграф письма «Порядок действий территориальных налоговых органов»:

• Заместитель начальника ТНО — ответственный за организацию проведения Камеральных Налоговых Проверок, ежедневно осуществляет мониторинг поступления новых потенциальных схем уклонения и рисков, также осуществляет контроль за распределением и назначением должностных лиц, ответственных за проведение КНП

• Начальник отдела Территориальных налоговых органов и его сотрудники, ответственные за проведение КНП, в срок не позднее следующего рабочего дня с даты поступления подтвержденной потенциальной схемы уклонения и (или) риска, принимает в работу схему и (или) риск из числа подтвержденных. Случаи, при которых поступившая в ТНО схема и (или) риск, по прошествии сроков осталась без назначения должностного лица, ответственного за проведение КНП, недопустимы

• Начальник отдела (сотрудники отдела) ТНО, ответственный за проведение КНП, проводит отработку потенциальной схемы уклонения и (или) риска в рамках текущей КНП в установленный законодательством срок

• Сотрудники отделов ТНО, ответственные за проведение КНП, проводят мероприятия налогового контроля для минимизации риска и схем уклонения в соответствии с НК РФ. При необходимости исполнения МНК в отношении потенциальных участников схемы уклонения, состоящих на учете в ТНО, отличных от места администрирования налогоплательщика проверяемой налоговой декларации, поручается выполнение МНК соответствующему ТНО

• Заместителю начальника ТНО, ответственному за камеральные проверки, возлагается обязанность контролировать своевременность исполнения сотрудниками необходимых мероприятий

Сказать, что «бумажный НДС» до сих пор имеет место уже невозможно. Единственное, что немного спасает от неминуемого исчезновения «продавцов бумаги» — это колоссальная загруженность сотрудников ФНС и невозможность обработать имеющуюся информацию единовременно.

Но любой предприниматель, продолжающий «на авось пронесет» покупать «закрывашки» должен понимать, что он встал в очередь неизбежного возмездия электронных монстров ФНС.

Источник: pikabu.ru

Объекты незавершенного строительства налогом на имущество организаций не облагаются

Налог на имущество на незавершенное строительство 2021 – юридических лиц, физических лиц, объект, организаций

Все владельцы недвижимости обязаны платить имущественный налог. Это одинаково относится к организациям и обычным гражданам. Однако иногда не понятно нужно ли его платить. Например, налог на имущество незавершенное строительство. Ведь по сути недвижимого объекта еще нет.

Разберем подробней облагается ли такая собственность налогом в 2021 году или нет.

Объекты налогообложения

Незаконченные объекты строительства до того, как они будут введены в эксплуатацию, следует относить к категории незавершенного строительства.

На строительной площадке они могут быть в одном из таких состояний:

- На этапе проведения проверок безопасности и соблюдения тех параметров готового к эксплуатации объекта.

- Стройка на этапе заморозки.

- Консервация стройки на различных этапах.

- Полная остановка процесса по различным причинам.

Согласно положением глав 30-32 действующего НК РФ на подобные объекты относятся к категории собственности попадающей под уплату имущественного налога.

Это стало последствием некоторых поправок внесенных в главу 30 в 2015 году, а также введения в 2015 году главы 32 НК. Ранее физические лица данным видом налога на объекты незавершенного строительства не облагались.

Поскольку имущественный налог относится к числу местных налоговых сборов, все его основные параметры устанавливаются региональными органами власти.

Правовая база

Начиная с 2015 года, весь процесс расчета налога регулируется главой 32 НК. Согласно статье 408 НК, исчисления производятся налоговым органом.

Процесс оплаты происходит на основании уведомлений, которые направляются налогоплательщикам по завершению налогового периода.

Налог на имущество на незавершенное строительство

Если на незавершенный объект уже оформлено право владения, то он подлежит оплате налогом на имущество. Все обязанности по уплате данного налога зависят от местных органов управления.

Юридических лиц

И так, есть незавершенное строительство, нужно ли платить налог на имущество юридических лиц? Незавершенные постройки, пока они не стали пригодными для нормального использования и не введены в эксплуатацию, налогом не облагаются. При этом юридическим лицам дано право самостоятельно определять можно ли вводить объект в эксплуатацию.

Однако ошибочно полагать что предприятия могут намеренно уклоняться от уплаты налога, попросту не вводя объект в эксплуатацию в течение слишком долгого времени.

Даже опытное использование объекта в процессе производства не может считаться его вводом в эксплуатацию. Однако слишком долго затягивать с этим не стоит поскольку можно получить претензии со стороны налоговой службы.

Для того чтобы избежать проблем, требуется периодически доказывать, что до сих пор на данном этапе постройки продолжают производиться финансовые вложения с целью довести объект до предельной схожести с проектом по всем техническим параметрам.

При этом не желательно, чтобы постройка участвовала в работе предприятия. Если объект используется, то придется все-таки указать ее на балансе в качестве основного средства и облагать имущественным налогом.

Если после обнаружения нарушений дело дойдет до суда, то ФНС будет признана правой.

Все построенные своими силами здания с привлечением заёмных средств используются по-разному в налоговом и бухгалтерском учете. Это связанно с различным учетом процентов по займам.

Важно проследить, чтобы данная разница была сохранена в момент ввода здания в эксплуатацию. Оба показателя являются достаточно важными:

- Стоимость объекта с точки зрения налогообложения будет играть роль при расчете трат на амортизацию (это потребуется в дальнейшем при расчете налога на прибыль.

- Бухгалтерская стоимость важна при расчете имущественного налога (в случае если не требуется производить расчет на базе кадастровой цены объекта).

Организаций

Под организациями в данном случае мы рассмотрим индивидуальных предпринимателей. Поскольку с точки зрения закона они обладают некоторыми обязанностями и привилегиями юридических лиц, но при этом являются физическими лицами.

По этой причине они облагаются налогам на незавершённое строительство по тому же принципу что и физические лица.

Физических лиц

Взносы на данный вид налога за объекты неоконченного строительства для физлиц (а также ИП) должны производиться в местный бюджет субъектов РФ. Граждане начали платить данный налог только с 2015 года.

Каждый год на их адрес они получают уведомление о том, что приближается срок уплаты налога и извещение, по которому можно произвести платеж.

Если до сих пор на объект незавершенного строительства извещение по имущественному налогу не приходило, то следует самостоятельно оповестить ФНС о его наличии.

В случае если объект принадлежит нескольким владельцам на базе общей собственности, тогда налог будет распределён между всеми владельцами на одинаковые части. А если он принадлежит нескольким гражданам на базе долевого владения, тогда сумма налога будет поделена согласно долям каждого владельца.

Размер

Налоговая база для расчета налога определяется по следующей формуле НБ=КС-НБ, в которой:

- НБ – налоговая база;

- КС – кадастровая стоимость на начало года;

- НВ – вычеты налога.

В срок до 2021 года предполагается полный переход при расчете налога на кадастровую стоимость. До этого момента допустим расчет по инвентаризационной стоимости объекта.

Граждане должны перечислять имущественный налог в бюджет в случае если выполняются следующие условия:

- Объект принадлежит гражданину по праву собственности.

- Известна его стоимость.

- На региональном уровне утверждена налоговая база (на основании кадастровой или инвентаризационной стоимости).

Есть некоторые особые случаи расчета налога:

- В случае если неоконченный объект строительства был принят не с начала года, то будет принята та кадастровая стоимость, которая указана в кадастре при регистрации.

- Если была замечена ошибка при кадастровой оценке неоконченного строительства, то размер данного налога будет пересчитан с момента обнаружения погрешности.

- Если удалось оспорить кадастровую стоимость объекта, то все корректировки будут учтены со времени подачи требований по изменению цены. Однако не раньше, чем будут внесены изменения в кадастр.

Ставка

Установка налоговой ставки по имущественным сбором является привилегией местных органов власти. Именно поэтому в одном регионе размер данного налога может существенно отличаться от другого.

При этом максимальный размер контролируется со стороны государства. Данный момент описан подробней в статье 406 НК.

Каждый регион имеет право увеличить минимальный размер ставки, но не больше чем в три раза. Для примера в большинстве регионов налог при строительстве составляет 0,1% от кадастровой цены рассматриваемой собственности, то в столице данный налог составляет 0,3% от кадастровой стоимости аналогичного объекта.

Возможны ли льготы?

Несмотря на то что льготы также устанавливаются на региональном уровне во всех субъектах страны, никаких льгот по объектам незавершенного строительства не предусмотрено.

Получить различные привилегии можно будет только на завершенный объект если он будет относится к льготной категории недвижимости (данный момент нужно уточнять отдельно в каждом регионе).

Единственная возможность получить налоговую льготу — это завершить стройку и сдать объект в эксплуатацию.

Отдельно стоит заметить, что дополнительные муниципальные образования также имеют право на оформление перечня льготных объектах.

В некоторых из них незавершённые объекты могут быть все-таки включены в списки льготников. Узнать данный момент можно в местной администрации или на официальном сайте налоговой.

Сроки уплаты

Выплаты налога на незавершенные объекты строительства производятся в том же порядке что и обычные выплаты имущественного налога. Граждане получают уведомления, в которых указана сумма и сроки оплаты. Обычно внести платёж нужно до 1 декабря.

В случае если размер налога менее 100 рублей, уведомление не направляется и платить налог за недострой не нужно.

На видео о налоге на имущество

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Незавершенное строительство дома налог на имущество

по земельным участкам (все категории), на 2021 г. по объектам капитального строительства. Объект незавершенного строительства является объектом налогообложения по налогу на имущество физических лиц, если на такой объект оформлено право собственности (ст.

400, пп. 5 п. 1 ст. 401 НК РФ).

Обязанность по уплате налога возникает, если в субъекте РФ, на территории которого расположено такое имущество, введен порядок уплаты налога исходя из кадастровой стоимости имущества. Налоговые вычеты и льготы

Объект незавершенного строительства не облагается налогом на имущество

В соответствии с указанными документами вложения организации в незавершенное строительство отражаются на счете 08 «Вложения во внеоборотные активы».

Согласно п. 7 ПБУ 6/01 «Учет основных средств» основное средство принимается к бухгалтерскому учету по первоначальной стоимости, а согласно п. 8 ПБУ 6/01 «Учет основных средств» первоначальная стоимость формируется из фактических затрат.

Следовательно, до завершения строительства объекта нельзя сформировать его первоначальную стоимость и объект не может быть принят к бухгалтерскому учету в качестве основного средства и не может облагаться налогом на имущество организаций.

Аналогичной позиции придерживается Минфин России в Письме от 26.04.2006 г.

Налог на недостроенный дом

В понимании многих граждан это просто какой-то недострой.

Такая обязанность возникает в случае, если по тем или иным причинам уведомление из налогового органа получено не было или же в нем отсутствовал тот или иной объект недвижимости.

При этом к названному сообщению нужно приложить копии правоустанавливающих документов на «потерянные» объекты или документы, подтверждающие госрегистрацию ТС, о существовании которых налоговики также оказались, что называется, не осведомлены.

Налог на имущество объекта незавершенного строительства: налог для юридических и физических лиц

При этом в г. Москве ставка в отношении подобных объектов установлена в размере 0,3% кадастровой стоимости (п.

3 ст. 1 Закона N 51). В случае определения налоговой базы исходя из инвентаризационной стоимости налоговая ставка устанавливается на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объекта налогообложения.

В данном случае размер налоговой ставки в зависимости от указанной величины составит от 0,1 до 2,0% (п.

4, пп. 2 п. 6 ст. 406 НК РФ). Справка. Размер коэффициента-дефлятора Коэффициент-дефлятор, необходимый для исчисления налога на имущество физлиц за 2015 г., равен 1,147 (Приказ Минэкономразвития России от 29.10.2014 N 685).

Есть одно исключение: налоговый орган направит уведомление с суммой налога менее 100 руб.

Вы ещё не достроили свой дом? Тогда налоговая идёт к вам

кроме того, нет правил для оценки таких объектов, если они принадлежат физическим лицам.

Нет сомнений в том, что эти правила будут разработаны, но когда — пока неизвестно.Что касается налога на имущество физических лиц, то до сих пор он рассчитывался на основе инвентаризационной стоимости объекта недвижимости, то есть с учётом фактического износа здания.

Согласно изменениям в Налоговый кодекс, налог будет рассчитываться на основе кадастровой стоимости, то есть с учётом ряда параметров, в том числе года постройки объекта и его месторасположения. Кадастровая стоимость, как правило, значительно выше инвентаризационной.

Однако со следующего года на новую модель расчёта перейдут не все субъекты федерации. Регионам дано право самостоятельно определить срок перехода в период до 2021 года.— На территории Свердловской области в 2015 году исчисление налога на имущество физических лиц, соответственно и на объекты незавершённого строительства, будет производиться по инвентаризационной стоимости.

Как исчисляется налог на имущество физических лиц по объектам незавершенного строительства?

При этом в г. Москве ставка в отношении подобных объектов установлена в размере 0,3% кадастровой стоимости (, НК РФ; Закона N 51). Порядок и срок уплаты налога Налог уплачивается по месту нахождения объекта незавершенного строительства на основании направленного налоговым органом ( НК РФ).

При этом налоговый орган не направляет налоговое уведомление, если общая сумма исчисленных имущественных налогов составляет менее 100 руб.

Есть одно исключение: налоговый орган направит уведомление с суммой налога менее 100 руб.

в том году, по окончании которого он утратит право его направить (за три предшествующих года) ( НК РФ). Исчисление суммы налога Налоговая инспекция рассчитывает налог по истечении календарного года отдельно по каждому объекту незавершенного строительства по месту его нахождения на основании сведений, представленных органами Росреестра (, , НК РФ; Положения, утв.

Постановлением Правительства РФ от 01.06.2009 N 457).

Налог на объект незавершенного строительства. Не торопитесь платить

Асбест, который находится в 100 км от областного центра (г.

Нам ответили, что переделают наименование объекта (Иное на Незавершенное строительство).

А вот про налоговую базу что-то долго объясняли, говорили про коэффициенты-дефляторы, что данные по стоимости предоставляет БТИ, и налоги по этим данным начислены верно.Тут сделаю небольшую ремарку про коэффициент-дефлятор.

Сейчас мы живем в переходный период расчета налогов.

До недавнего времени за налоговую базу для расчета налога на имущество физических лиц применялась инвентаризационная стоимость, рассчитанная БТИ (она была сильно ниже рыночной)

Налог на имущество на объект незавершенного строительства

Чтобы проблем не возникало, нужно периодически доказывать, что на данном этапе завершения строительства продолжают осуществляться вложения денег с целью довести сооружение до максимальной схожести с проектными решениями по тех. характеристикам.При этом лучше, чтобы постройка не участвовала в работе организации.

Если же она эксплуатируется, придется обозначить ее в балансе как основное средство и облагать ее налогом, потому что ФНС будет признана правой в ходе судебного разбирательства, если после выявления нарушений решит отстаивать свою правоту в суде.

Имущественный налог на незаконченные постройки физических лиц (и предпринимателей) должен уплачиваться в бюджет, причем физлица начали перечислять суммы средств в счет его оплаты только с 2015г.

Им ежегодно приходит уведомление о подходе сроков исполнения налоговых обязательств и извещение для совершения платежа в отделении банка.Если на

Об исчислении налога на имущество организаций в отношении объекта незавершенного строительства

Одновременно сообщаем, что правильность исчисления налогоплательщиками, в частности, налога на имущество организаций проверяется налоговыми органами в ходе проведения налоговых проверок в порядке, установленном Кодексом.

Налог на имущество незавершенное строительство юридических лиц

Налог является региональным. То есть рассчитывается в индивидуальном порядке не только для каждого объекта НЗС, но и для каждого региона, на территории которого есть объекты НЗС.

Если ранее налоговая ставка для объектов незавершенного строительства рассчитывалась, исходя из инвентаризационной стоимости постройки на момент начала текущего года, то теперь в формуле расчета налоговой ставки будет фигурировать кадастровая стоимость объекта вместо инвентаризационной стоимости. Размер налога для объектов незавершенного строительства всегда будет меньше имущественного налога на фактический объект недвижимого имущества. Кадастровая стоимость объектов НЗС Кадастровая стоимость объектов незавершенного строительства не совпадает с их фактической рыночной стоимостью. Как правило, эта сумма имеет меньший размер.

Налог на имущество — объект незавершенного строительства

- Разрешите сообщить

- Юридические тонкости

- Зарегистрированный недострой

С 1 января 2015 г. порядок исчисления и уплаты налога на имущество физических лиц на территории РФ регулируется гл. 32 Налогового кодекса (далее — Кодекс). Исчисление налога на основании ст. 408 Кодекса, как и прежде, осуществляется налоговым органом.

При этом уплата налога производится налогоплательщиками на основании налоговых уведомлений, которые направляются налогоплательщикам налоговыми органами по окончании налогового периода, то есть года. За 2015 г. налог нужно уплатить не позднее 1 декабря 2021 г.

(ст. 409 НК). В то же время перечень объектов налогообложения с начала минувшего года значительно расширен. К таковым в соответствии с п. 1 ст.

Налог на имущество на объект незавершенного строительства в 2021

При этом налоговый орган не направляет налоговое уведомление, если общая сумма исчисленных имущественных налогов составляет менее 100 руб. Есть одно исключение: налоговый орган направит уведомление с суммой налога менее 100 руб.

в том году, по окончании которого он утратит право его направить (за три предшествующих года) (п. 4 ст. 52

Налог на имущество физлиц: объекты незавершенного строительства

- участники боев и военнослужащие со стажем более 20 лет;

- члены семей гос. и военнослужащих, погибших на службе;

- граждане, обучавшиеся на творческие специальности и эксплуатирующие помещения в творческих целях;

- люди пенсионного возраста;

- физлица, владеющие хозяйственными постройками до 50 м2.

- Налоговая ставка по объектам незавершенного строительства В таблице рассмотрена налоговая ставка: Объект налогообложения Ставка налога (%) Когда ставка утверждается исходя из проведенной кадастровой оценки, она находится под влиянием стоимости и назначения незаконченной постройки: Недостроенное жилищное помещение 0,1 Незаконченные торговые, деловые центры и недвижимость высокой стоимости (от 300 млн.) 2 Прочие постройки 0,5 Налоговые ставки, обозначенные исходя из инвентаризационной стоимости, зависят от цены на недвижимость до 300 тыс.

Расчет налога на имущество по объектам незавершенного строительства

НК РФ (административные, торговые, жилые объекты).• Величина стоимости объекта определена. Предельные ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п.

2 ст. 406 НК РФ): • 0,1% — для НЗС жилья;• 2% — для НЗС административных, торговых и дорогих (более 300 000 000 руб.) объектов;• 0,5% — для НЗС прочих объектов.

Предельные ставки налога от инвентаризационной стоимости определены только стоимостью объекта (п.

4 ст. 406 НК РФ): • 0,1% — не более 300 000 руб.;• 0,1–0,3% — от 300 до 500 000 руб.;• 0,3–2% — более 500 000 руб.

У ряда физлиц есть право на льготы по налогу (п. 1 ст.

407 НК РФ).

Налог на имущество по незавершенному строительству

НК РФ О зависимости предельных ставок по налогу на имущество, определенных по инвентаризационной стоимости, от стоимости объекта п. 1 ст. 407 НК РФ О льготах по имущественному налогу на объекты незавершенного строительства п. 2 ст. 52 НК РФ О получении физическими лицами уведомления об уплате имущественного налога за 30 дней до наступления срока платежа п. 3 ст.

408 НК РФ Об уплате налога соразмерно долям или поровну всеми собственниками объекта незавершенного строительства при оформлении долевой или общей собственности соответственно Типичные ошибки Ошибка №1: Недостроенное здание не числится на балансе предприятия как основное средство, налог на имущество в отношении него не перечисляется в бюджет, однако оно регулярно используется в производственном процессе.

Налог на имущество по объектам незавершенного строительства