Пояснения в налоговую подают в случае, если от инспекции получено соответствующее требование. Составляется этот документ в произвольной форме, кроме ситуаций, когда запрашиваются пояснения к НДС-декларации. Содержание ответа на требование зависит от того, какие расхождения или ошибки найдены в декларации и по какому налогу.

Подать пояснения можно на бумаге или в электронном формате. Если речь идет о пояснениях к НДС, представить их можно только в электронном виде. Ответить на требование необходимо в течение пяти дней.

О том, как правильно составить пояснения, читайте в нашей статье.

Пояснение в налоговую о дарении квартиры родственнику

В случае, если налогоплательщик получил в дар квартиру или доход от продажи недвижимости, находившейся в собственности менее трех лет, и не представил декларацию по форме 3-НДФЛ, налоговики вправе инициировать проверку. Связано это с пунктом 1.2, внесенным в ст. 88 НК РФ Законом от 29.09.2019 № 325-ФЗ. ИФНС вправе проводить «камералку» в отношении отдельных незадекларированных доходов физлиц.

Как обманывают строительные компании?

Однако если квартира получена в дар от близкого родственника, тогда, согласно п. 18.1 ст. 217 НК РФ, декларировать доход и платить НДФЛ не нужно. К близким родственникам абзац 3 ст. 14 СК РФ относит мужа и жену, родителей, усыновителей, бабушек и дедушек, дочерей и сыновей, внуков, братьев и сестер, в том числе неполнородных.

А вот если квартира получена в дар от близкого родственника и продана в период менее трех лет, то есть до истечения минимального предельного срока владения, тогда по п. 3 ст. 217.1 НК РФ получатель дохода обязан предоставить налоговую декларацию 3-НДФЛ.

Суть пояснений зависит от того, что именно требуется доказать. Факт наличия родства можно объяснить следующим образом.

Образец пояснения о получении дара от близкого родственника

Пояснение

Я, Смирнов Сергей Васильевич, получил требование из ИФНС о том, я имею незадекларированный доход, полученный мною в порядке дарения в 2021 году.

В 2021 году я получил в дар квартиру от моей матери Смирновой Т.С., поэтому согласно п. 18.1 ст. 217 НК РФ, данный доход освобожден от налогообложения.

К заявлению прилагаются копии договора дарения и свидетельства о рождении.

11.10.2022 г. ________________/ Смирнов С.В./

Случается, что проверяющие присылают требования не получателю подарка, а дарителю, предположив, что была совершена продажа. В такой ситуации дарителю рекомендуется представить в ИФНС пояснение и приложить к нему копию договора дарения.

Образец пояснения о передаче недвижимости по договору дарения

Пояснение

Я, Смирнова Татьяна Ивановна, получила уведомление из налоговой инспекции о том, что я имею незадекларированный доход, полученный мною от реализации имущества в 2021 году.

В 2021 году я передала квартиру Смирнову С.В. по договору дарения. Соответственно, доходы по этой сделке у меня не возникли.

К заявлению прилагается копия договора дарения.

04.10.2022 г. ________________/ Смирнова Т.И./

Пояснение в налоговую по 6-НДФЛ

Налоговики могут истребовать пояснения по заполнению формы 6-НДФЛ в случаях, если в расчете (п. 3 ст. 88 НК РФ):

- выявлены ошибки;

- обнаружены противоречия с другой отчетностью.

Вместе с пояснениями или исправлениями можно представить в ИФНС регистры налогового, бухгалтерского учета и другие документы, которые подтвердят достоверность отраженных в расчете данных (п. 4 ст. 88 НК РФ).

Суть пояснений будет зависеть от того, какие сведения запрашивает инспекция. К примеру, если в расчете:

1) уплаченный НДФЛ меньше удержанного. Это возможно, если налоговый агент вернул работникам излишне удержанный налог;

2) удержанный НДФЛ меньше уплаченного. К примеру, если в отчетном периоде были переходящие выплаты.

Пояснение в налоговую по НДС

Пояснения по НДС обычно предоставляются только в электронном виде, причем начиная с 01.07.2021 исключительно по установленному формату. Это правило установлено абзацем 4 п. 3 ст. 88 НК РФ.

Если подать пояснения не по установленному формату или на бумажном носителе, они будут считаться непредставленными, и за это оштрафуют согласно п. 3 ст. 88, п. 5 ст. 174 НК РФ.

Срок на представление пояснений — 5 рабочих дней с момента получения требования (пп. 2, 6 ст. 6.1, пп. 3, 6 ст. 88 НК РФ).

Пропуск этого срока грозит начислением штрафа (пп. 1, 2 ст. 129.1 НК РФ):

- 5 тыс. рублей — за первичное нарушение;

- 20 тыс. рублей — за повторное нарушение срока в течение года.

- сведения по льготируемым операциям, отраженным в декларации;

- пояснения по выявленным расхождениям в декларации.

Оформляются такие пояснения по-разному.

По обнаруженным ИФНС расхождениям пояснения составляются следующим образом.

Каждый код ошибки необходимо сверить с информацией, внесенной в декларацию. Следует проверить:

- сообщите, что в декларации нет ошибок, противоречий и несоответствий, следовательно, и причин для представления уточненной деклараций не имеется;

- объясните причины несоответствий и почему их нельзя признать ошибкой.

Если в декларации обнаружены ошибки, но НДС не занижен, тогда в пояснениях укажите их причины и корректные данные. Вместо пояснений можно представить «уточненку» (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Убедитесь, нет ли проблем в вашем бизнесе с помощью вебинара «Позиция ФНС по системе внутреннего контроля: проверьте все ли у вас в порядке» до того, как налоговая постучится в дверь.

Светлана Еремина, руководитель комплексных проектов департамента «Финансовое консультирование, аудит и МСФО» КСК ГРУПП, объяснит всё о концепции СВК COS, трёх линиях защиты и не только.

Все подробности о вебинаре здесь.

Пример составления пояснений к декларации по НДС

ООО «Омега» получило требование ИФНС в электронном виде по ТКС о представлении пояснений к декларации по НДС за I квартал 2022 года.

В приложении к требованию указан код ошибки 1 в разделе 8 декларации по покупке товаров у организации «Альфа», что означает обнаружение противоречий между данными книги покупок покупателя и сведениями из книги продаж продавца.

Бухгалтер ООО «Омега» сверил данные раздела 8 декларации по НДС и счета-фактуры организации «Альфа». В результате в декларации обнаружены неверный номер и дата одного из счетов-фактур продавца.

В пояснениях, направленных по ТКС в электронном виде, указано:

- причина ошибки — техническая неисправность бухгалтерской программы;

- верные номер и дата счета-фактуры продавца.

Пояснение в налоговую по налогу на прибыль

Пояснения по налогу на прибыль налоговики могут запросить по нескольким основаниям.

Основание первое — занижение налоговой нагрузки. Причинами в данном случае могут стать снижение цен для привлечения клиентов, сезонность и связанные с ней падение спроса и увеличение стоимости продукции у поставщиков.

Образец пояснений по факту снижения налоговой нагрузки

Пояснения

В ответ на письмо о проведении мониторинга налоговой отчетности за 2021 год в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

ООО «Омега» проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговый период 2021 года. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые периоды 2021 года, не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО «Омега» за 2021 год по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 01.09.2021 отпускных цен на реализуемые товары на 10 процентов. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения клиентов и повышения конкурентоспособности.

Понижение цен отрицательно сказалось на размере выручки, полученной в II полугодии 2021 года. При этом расходы организации, связанные с основной деятельностью, возросли на 5 процентов по сравнению с I полугодием 2021 года. Именно эти обстоятельства привели к снижению величины налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО «Омега» принимает меры по снижению расходов.

1) копия приказа ООО «Омега» от 28.08.2021 № 113 о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам мониторинга доходов и расходов ООО «Омега» по итогам I и II полугодий 2021 года;

3) копия приказа ООО «Омега» от 13.01.2022 № 2 об утверждении плана по снижению расходов на 2022 год.

ООО «Омега» Михайлов / Михайлов А.Б.

Основание второе — появление убытков. Их причинами могут быть:

- закупка дорогого оборудования;

- затраты на запуск производства и рекламу;

- чрезвычайные обстоятельства;

- расторжение договоров.

При этом наличие убытков может объясняться объективными причинами и не свидетельствовать о намерении занизить базу по налогу. Этот факт и потребуется разъяснить ИФНС.

Основание третье — расхождения в данных о доходах от реализации товаров (работ, услуг) в НДС-декларациях и по налогу на прибыль. Причиной таких расхождений может быть, к примеру, неотражение в прибыли доходов, не облагаемых НДС.

Основание четвертое — расхождения данных в декларации и бухгалтерской отчетности. Здесь причинами могут быть либо ошибки в расчетах, либо различные правила определения доходов и расходов для целей налогового и бухгалтерского учета.

К примеру, наличие доходов и расходов, которые признаются в бухучете, но при этом никогда не признаются в налоговом учете. Либо они могут признаваться и в налоговом и в бухгалтерском учете, но в различных периодах (пп. 3, 4, 8 ПБУ 18/02).

Пояснение в налоговую по страховым взносам

Содержание пояснений по страховым взносам зависит от вида запрашиваемой инспекцией информации.

Существует несколько видов расхождений:

- между размерами доходов, указанных в расчете по страховым взносам (РСВ) и 6-НДФЛ. Причинами таких расхождений могут быть разные принципы обложения доходов НДФЛ и взносами. Например, компенсация за задержку зарплаты взносами облагается, а налогом на доходы нет (ст. 236 ТК РФ, п. 1 ст. 217, пп. 1 п. 1 ст. 420 НК РФ). Или наоборот, НДФЛ с выплат удерживается, а взносами не облагается. К таким доходам относится матпомощь бывшим работникам (п. 1 ст. 210, п. 1 ст. 420 НК РФ). Именно поэтому величина доходов в 6-НДФЛ и в РСВ может не совпадать. Об этом факте и нужно уведомить в пояснениях;

- между сведениями в СЗВ-М и в РСВ. К примеру, число застрахованных в расчете больше, чем в СЗВ-М. Такие расхождения могут возникнуть, если работники уволились в прошлом году, а премия им выплачена в текущем периоде. Или, напротив, число застрахованных в расчете меньше, чем в СЗВ-М, тогда или не все сотрудники включены в расчет, или в СЗВ-М отражены лишние. В такой ситуации сведения придется уточнить.

Образец пояснений о причинах расхождения данных в расчете 6-НДФЛ и в РСВ

Пояснения

На требование ИФНС № 27 по г. Москве от 25.05.2022 № 15-10/2837 о предоставлении пояснений ООО «Омега» сообщает, что расхождение сведений о выплатах в пользу физических лиц по данным расчета 6-НДФЛ и расчета по страховым взносам за I квартал 2022 года связано с различной методикой определения базы, подлежащей обложению налогом на доходы физических лиц (далее — НДФЛ) и взносами на обязательное страхование (далее — СВ).

На основании пункта 4 ст. 420 НК РФ выплаты и иные вознаграждения в рамках ГПД, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), не признаются объектом обложения СВ. Одним из видов таких ГПД является договор дарения (п. 1 ст. 572 ГК РФ).

Согласно пункту 2 ст. 574 ГК РФ договор дарения движимого имущества, которое на основании ст. 130 ГК РФ включает деньги, должен быть совершен в письменной форме в случае, если дарителем является юрлицо и стоимость дара превышает 3 тыс. рублей.

В апреле 2022 года были заключены письменные договоры дарения со следующими сотрудниками организации: с Трифоновым Ю.И. (ИНН 773221281511) на сумму 30 тыс. рублей; с Крюковым И.С. (ИНН 772213781466) на 20 тыс. рублей; с Моисеевой О.Н. (ИНН 773519183525) на 32 тыс. рублей. В общей сложности были оформлены дарение и выплата 82 тыс. рублей.

Поэтому денежные средства в размере 82 тыс. рублей, выплаченные работникам по письменным договорам дарения, по п. 4 ст. 420 НК РФ, не были включены в облагаемую базу по СВ.

На основании пункта 28 ст. 217 НК РФ доходы, полученные физлицами в пределах одного налогового периода в виде подарков от организаций и превысившие 4 тыс. рублей по каждому такому лицу, являются объектом обложения НДФЛ.

Из денежных подарков был удержан и перечислен в бюджет НДФЛ на общую сумму 7 250 рублей, а именно: у Трифонова Ю.И. (ИНН 773221281511) ‒ 2 050 рублей; у Крюкова И.С. (ИНН 772213781466) — 1 500 рублей; у Моисеевой О.Н. (ИНН 773519183525) — 3 700 рублей.

На основании вышеуказанного разница между данными, отраженными в отчете 6-НДФЛ и расчете по страховым взносам за I квартал 2022 года, получилась равной сумме доходов физлиц, с которых был удержан НДФЛ.

- копии договоров дарения с работниками ООО «Омега»;

- копии налоговых регистров расчета НДФЛ и копии платежных поручений о перечислении НДФЛ в отношении Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525);

- копии регистров расчета СВ Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525).

29 мая 2022 года Генеральный директор ООО «Омега» Михайлов / Михайлов А.Б.

Пояснение в налоговую по заработной плате ниже МРОТ

Составить пояснения можно в произвольной форме. Задача — доказать, что требования трудового законодательства не нарушены, то есть зарплата сотрудника за месяц не ниже МРОТ. Данное правило действует в случае полной отработки рабочего времени и норм труда за месяц (ст. 133 ТК РФ).

Поэтому если сотрудник работал неполный месяц, его заработок, рассчитанный пропорционально отработанному времени или норме труда, вполне может быть ниже МРОТ.

Таким образом, пояснить причины невысокой зарплаты можно, к примеру, тем, что работник трудится неполный день. При этом перерасчет заработка в режиме полного рабочего времени должен показать результат, превышающий МРОТ.

Образец пояснений о выплате зарплаты ниже МРОТ

Пояснения

В ответ на требование представить пояснения о низком уровне зарплат сообщаем, что зарплата ниже МРОТ выплачивается следующим сотрудникам:

- курьеру Новикову Д.И.;

- кладовщику Бугрову М. Б.

Оба работника работают в режиме неполного рабочего времени (5 дней в неделю по 4 часа в день). При пересчете на полное рабочее время их оклады превышают МРОТ.

Источник: www.klerk.ru

Образец письменных пояснений в арбитражный суд

Данным материалом размещаем пример письменных пояснений по арбитражному строительному спору со стороны заказчика строительства — истца по делу. Мы от его лица обратились с иском в суд о взыскании неотработанного по договору аванса — неосновательного обогащения в размере 73 млн. руб. Ответчик заявил, что он выполнил работы на бОльшую сумму и привел множество обосновывающих на его взгляд документов: акты выполненных работ, исполнительную документацию, акты передачи материалов и т.п.

В такой ситуации профессиональные юристы всегда излагают свою позицию письменно. Ниже образец письменных пояснений от истца по такому спору. Документ имеет в процессе очень важное значение, в том числе при работе в следующих инстанциях (апелляция, кассация), поэтому крайне не рекомендуется составлять его без привлечения опытного арбитражного юриста.

В Арбитражный суд Новосибирской области

630102, г. Новосибирск, ул. Нижегородская 6

Истец:

ООО «Строительное управление «ИнвестСтрой»

119121, город Москва, переулок Ростовский

7-й, дом 15, пом II комн 1

Ответчик:

ООО «Строительная компания Вектор»

630090, Новосибирская область, город

Новосибирск, улица Кутателадзе, дом 7/1,

офис 1

Пояснения истца с учетом позиции ответчика

В Арбитражном суде Новосибирской области рассматривается дело № А45-14425/2020 по иску ООО «Строительное управление «ИнвестСтрой» (истец) к ООО «Строительная компания Вектор» (ответчик) о взыскании неотработанного аванса в размере 73 377 831,60 руб. и неустойки за просрочку выполнения работ в размере 3 717 402,69 руб. по договору подряда № 05-19 от 28.02.2019 г.

Не согласившись с исковыми требованиями, ответчик представил отзыв, в котором, с учетом дополнений, указал, что его расходы составили 155 829 926,17 руб. Несмотря на то, что ему было проавансировано 167 992 228 руб., в иске просил отказать полностью.

Возражая против удовлетворения иска, ответчик просит в зачет иска принять:

стоимость работ по актам КС-2 № № 8 – 14, 16 от 13.04.2020 г. на 17 000 723,17 коп., которые предъявлены заказчику без проверки объемов выполненных работ на объекте после истечения сроков выполнения работ по договору, т.е. истцом не приняты, о чем ответчику направлен мотивированный отказ;

стоимость работ по актам КС-2 №№ 1-4, 6 от 20.12.2019 г. на 25 348 929,54 руб. по выполнению дополнительных работ по дополнительным соглашениям № 1 от 28.02.2019 г. и № 4 от 22.01.2020 г., которые сторонами не заключались;

командировочные расходы в размере 7 782 781,33 руб., с учетом увеличения ответчиком в отзыве установленных Постановлением Правительства РФ от 02.10.2002 г. № 729 и прошедшей Главгосэкспертизу сметы лимитов в 5 раз;

материалы общей стоимостью 8 337 004,95 руб. по акту, который истец не подписывал;

расходы по выносу сетей в размере 320 080,61 руб., на которые дополнительного соглашения стороны не подписывали.

Вместе с тем, оснований как для отказа в иске так и для уменьшения взыскиваемой суммы не имеется.

1. Отсутствуют законные основания для отказа в иске.

В отзыве на иск и неоднократных к нему дополнениях не содержится ни одной ссылки на нормы права. Это свидетельствует о том, что позиция ответчика не основана на законе, т.к. ответчик выбрал ненадлежащий способ защиты своего права.

В соответствии с ч. 4 ст. 3, ст. 6, ч. 1 ст. 13 АПК РФ, решение суда должно быть основано на действующих нормах права.

Поскольку позиция ответчика выстроена на том, что истец длительное время не передавал ему проектную документацию в полном объеме, переданная в итоге проектная документация не учитывала ряд расходов и затрат ответчика, а отказ истца от договора не правомерен, применению подлежат положения ст. 743 ГК РФ, на которую и ссылается истец.

Согласно ч. 3 ст. 743 ГК РФ, подрядчик, обнаруживший в ходе строительства не учтенные в технической документации работы и в связи с этим необходимость проведения дополнительных работ и увеличения сметной стоимости строительства, обязан сообщить об этом заказчику.

При неполучении от заказчика ответа на свое сообщение в течение десяти дней, если законом или договором строительного подряда не предусмотрен для этого иной срок, подрядчик обязан приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет заказчика. Заказчик освобождается от возмещения этих убытков, если докажет отсутствие необходимости в проведении дополнительных работ.

Согласно ч. 4 ст. 743 ГК РФ, подрядчик, не выполнивший обязанности, установленной пунктом 3 настоящей статьи, лишается права требовать от заказчика оплаты выполненных им дополнительных работ и возмещения вызванных этим убытков, если не докажет необходимость немедленных действий в интересах заказчика, в частности в связи с тем, что приостановление работ могло привести к гибели или повреждению объекта строительства.

Вместо того, чтобы приводить доказательства причинения связанных с простоем убытков или необходимости продолжения выполнения без полного проекта работ, без которых объект мог прийти в негодность, ответчик сконцентрировал свои усилия только лишь на различных калькуляциях с приложением неотносимых к делу доказательств, которые в большинстве не имеют никакой привязки к объекту либо вообще не являются оформленными документами (исполнительная документация).

По существу доводы ответчика сводятся к тому, что недобросовестное поведение истца повлекло необоснованные расходы ответчика на объекте, которые являются убытками последнего (ст. 15 ГК РФ). Состав убытков включает необходимость доказывать ряд обязательных условий для наступления ответственности.

Однако, исковых требований о взыскании убытков ответчиком заявлено не было.

Следовательно, позиция ответчика не основана на нормах права и не может быть принята судом в целом.

2. Позиция ответчика противоречит основополагающим условиям заключенного договора.

Согласно п. 3.3 заключенного договора, цена Договора является твердой, определена на весь срок исполнения Договора, включает в себя прибыль Подрядчика, все налоги и иные расходы Подрядчика, связанные с выполнением обязательств по настоящему Договору.

Подрядчик не вправе требовать увеличения цены Договора, установленной пунктом 3.1 Договора, а Заказчик ее уменьшения, в том числе в случае, когда в момент заключения Договора исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов, за исключением конкретно оговоренных случаев.

Игнорируя указанные положения договора и закона, ответчик требует оплаты работ и своих расходов сверх цены договора относительно выполненного им объема.

Кроме того, ответчик требует оплатить ему работы, которые в установленном порядке истцу сданы не были. Это касается актов КС-2 № № 8 – 14, 16 от 13.04.2020 г. на сумму 17 000 723,17 коп.

Так, пунктами 7.1., 7.2., 7.3. договора предусмотрено, что выполнение работ осуществляется поэтапно, после получения от подрядчика уведомления о завершении работ заказчик осуществляет осмотр выполненных работ, осуществляет проверку сведений о видах и объемах выполненных работ, содержащихся в отчетных документах.

К моменту передачи заказчику любого отчетного документа (в том числе акта сдачи-приемки выполненных работ) подрядчик обязан заблаговременно подписать документы, а также получить письменное согласование таких документов от лица, осуществляющего от имени заказчика строительный контроль. Документы, не согласованные с лицом, осуществляющим от имени заказчика строительный контроль, заказчиком не принимаются (п. 7.7. договора).

Получив от подрядчика акты КС-2 № № 8 – 14, 16 от 13.04.2020 г. на сумму 18 635 110 руб., заказчик письмом № 20 от 06.05.2020 г. (РПО 64944047000273 от 15.05.2020 г.) уведомил подрядчика, что для принятия работ по данным актам необходимо проверить объемы выполненных работ на объекте (получить согласование от Гиголаева Р.В., Бессарабова Ю.Н., представителя строительного контроля), без соответствующей процедуры согласования указанные акты не могут быть приняты.

Никаких попыток предъявить в установленном порядке работы к сдаче ответчик не предпринял, что согласно условиям договора лишает его права требовать приемки и оплаты таких работ. По мнению истца, попытка легализовать данные акты посредством проведения судебной экспертизы не делает такие документы надлежащими доказательствами сдачи и приемки работ.

3. Несмотря на свою несостоятельность, позиция и расчеты ответчика не подтверждаются документально.

В части оставленных на объекте материалов, ответчик ссылается на представленные им в дело документы на сумму 9 078 948,95 руб. Вместе с тем, данная сумма следует не из двусторонне подписанного на объекте акта о наличии материалов (приложение № 26 к отзыву), а из позже составленного ответчиком в одностороннем порядке акта на передачу материалов (приложение № 28 к отзыву). Между двумя указанными документами есть существенная разница в количестве наименований и объемах материалов: на объекте сторонами было зафиксировано 151 наименование без цен, в составленном позже истцом акте, откуда и появилась сумма 9 078 948,95 руб. — 242 наименования.

Кроме того, по ряду наименований материалов, которые как указывает ответчик были использованы истцом и закрыты перед заказчиком, не сходятся характеристики в акте на передачу материалов и КС-2. К примеру, грунтовка для внутренних работ — в акте GE-19, а в КС-2 Тифенгрунд; гофра диаметр в акте д-63мм, в КС-2 д-25мм; другая гофра в акте д-50мм, в КС-2 д-32мм; рукав пожарный с сборе Н/В-65-1,0-М диаметр в акте Н/В-65, в КС-2 Н/В-50; профиль стоечный 75*50*3000 в акте 100*50, в КС-2 75*50; профиль в акте потолочный 60*27, в КС-2 перфорированный монтажный; светильник 36Вт аварийный в акте 1236*160, в КС-2 1215*109*66; не соответствует диаметр труб ПВХ; маркировка кабеля в акте не соответствует КС-2; в акте отсутствовали, а в отзыве заявлены ящик управления освещением ЯУО9602-3474, состав огнезащитный ПЛАЗАС, ограждение бастион (комплект), не соответствуют воздуховоды в акте и КС-2, часть материалов по акту дублируется, значительно (в несколько раз) увеличены объемы фактически использованных по КС-2 материалов (подогнаны под акт ответчика): комплект для автоматизации ворот, угольник 90гр. 32-32, насос циркуляционный Wilo ТОР-S 30/10 EМ220V PN 6/10 art 2066132, отвод цельнотянутый (89х3,5), отвод цельнотянутый (76х3,5), манометр, полоса К202 цинк УХ2,5 (20х2,0х2000), керамзит МРК фракция 10/20, 1,5м3, бордюр 150х300х1000м дорожный вибропрессованный, кабель ВВГнг(А)-FR-LS 5*16, кабель ВВГ-Пнг(А)-LS 3*2,5, воздухоотводчик VT 502 1/2″ автоматический, светильник 15Вт с БАП круг матовый серый (300х83мм), светильник 25Вт с БАП круг матовый серый (300х83мм), светильник 54Вт микропризма ПК .(1215х109х66мм), светильник 36Вт встр. офисный.(1195х180х50) аварийный автономный, труба гибкая с протяжкой ПВХ d20 (100м), столб 80*80*2,0*3500-RAL 6005, крепление (скоба и болт 6*100 RAL6005), переключатель 1кл. о/п и др.

Это говорит о том, что ответчик произвольно пытается связать материалы, сохранность которых он не обеспечил, с использованными истцом материалами при сдаче работ заказчику. В то же время, при правильном распределении бремени доказывания, на истца не может быть возложена обязанность доказывать факт приобретения всех использованных на объекте материалов, в то время, когда ответчик, заявляя о получении истцом данных материалов, обязан относимыми и допустимыми доказательствами данный факт подтвердить.

4. Требуемая в зачет исковым требованиям ответчиком денежная сумма несоразмерна как договору так и выполненным работам.

Согласно акту рабочей комиссии от 27.02.2020 г., являющемуся единственным двусторонним документом, подтверждающим фактически выполненные ответчиком работы, объем последних в общем составил порядка чуть более 50%. Как утверждает ответчик, с указанной даты он покинул объект.

Однако, при твердой цене заключенного сторонами договора в размере 172 634 800 руб., ответчик настаивает на необходимости выплаты ему 155 829 926,17 руб., т.е. при выполнении 50% объемов, ответчик просит оплатить ему 90% цены договора, что так же демонстрирует произвольность подхода последнего при определении объемов и цены выполненных работ.

Кроме того, как следует из представленных истцом актов о приемке выполненных работ, оформленных с заказчиком строительства, работы объекте были завершены в августе 2020 года. Несмотря на указанное, в экспертном заключении утверждается, что все работы выполнены ответчиком, что снова подтверждает несостоятельность и недостоверность заключения эксперта, который присвоил к выполнению ответчика даже те работы, по которым представлены закрывающие документы с другими подрядчиками, а ответчик на их выполнении и не настаивал.

Необходимо отметить, что договор подряда расторгнут по инициативе истца в связи с грубыми неоднократными нарушениями ответчиком договора после истечения срока выполнения работ.

Добросовестный подрядчик, действуя разумно и предусмотрительно, обнаружив, что в смету не заложены все его расходы либо существует такой риск, должен приостановить работы и отказаться от договора. Однако, ответчик, являясь профессиональным субъектом в строительной сфере, ознакомившись с договором, принял решение его заключить и исполнять, начал и несколько месяцев продолжал вести на объекте деятельность, регулярно требуя её финансирования под гарантийные письма.

Из указанного следует, что ответчиком не представлено ни нормативного обоснования своей позиции ни однозначных доказательств в подтверждение заявленных доводов и возражений.

Приложение:

доверенность на представителя 1л.

Представитель

ООО «Строительное управление «ИнвестСтрой» ______________ Суханов Д.В.

Источник: jurist-arbitr.ru

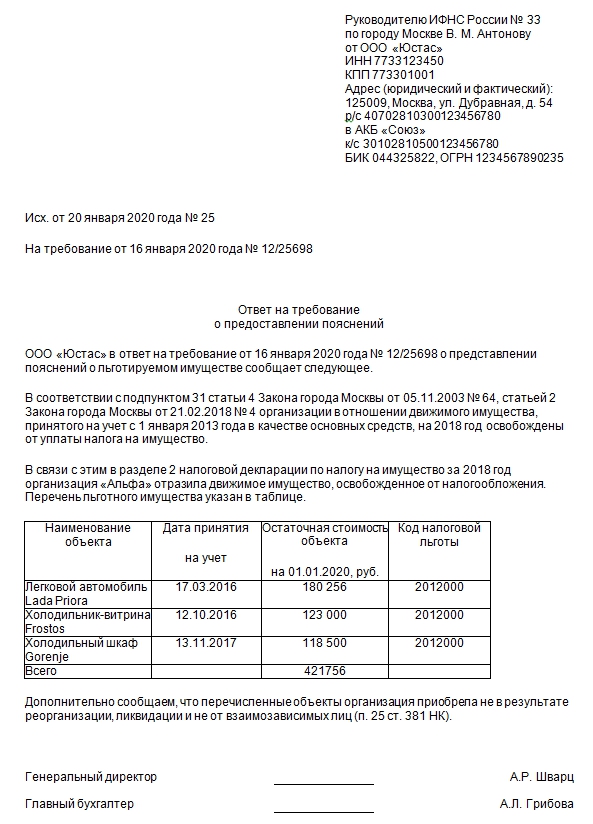

Образец пояснения по налогу на имущество

Компания может получить требование из ИФНС предоставить пояснение по налогу на имущество. Образец этого документа нужен бухгалтеру, чтобы в 2020 году не тратить время на подготовку собственного бланка. Подробности – в материале.

Камералка

Получив от налогоплательщика отчетность по налогу на имущество, налоговые инспекторы проведут ее камеральную проверку. В ходе этих мероприятий показатели отчетности по налогу на имущество налоговики сравнят с цифрами из декларации по налогу на прибыль, бухгалтерского баланса и других отчетов.

Если ИФНС зафиксирует резкие изменения остаточной стоимости или применение компанией льгот по налогу, то затребует пояснение по налогу на имущество (образец 2020 см. в конце статьи).

Замтеим, что начиная с 2019 года налог на имущество организаций нужно платить только с недвижимости. В свою очередь, движимое имущество объектом налогообложения не признается. Расчет налоговой базы производится по кадастровой или остаточной стоимости.

Платить налогу нужно:

- с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

- с жилых домов и жилых помещений, не учтенных в составе основных средств;

- с недвижимого имущества, которое компания получила по концессионному соглашению и учла за балансом.

Что делать

Получив требование из налоговой о предоставлении образца пояснительной записки по налогу на имущество , первым делом, нужно проверить отчетность на предмет наличия ошибок. Если они действительно есть, то нужно подготовить и сдать уточненную декларацию, учтя в ней все неточности, приковавшие внимание налоговых инспекторов.

Если же с декларацией все в порядке, от компании потребуется представить пояснение к декларации по налогу на имущество. Образец с подтверждением права на льготу по налогу, подготовленный нашими специалистами можно бесплатно скачать на сайте по прямой ссылке.

Также помимо пояснений налоговые инспекторы могут запросить документ, подтверждающие льготу (п. 6 ст. 88 НК РФ, письмо Минфина от 29.09.2017 № 03-02-07/1/63534).

Теперь вы знаете, как написать пояснение в налоговую по налогу на имущество. Образец этого документа в 2020 году поможет подготовить ответ в ИФНС без лишних проблем.

Источник: buhguru.com