Внесены изменения в приказ Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н), которым утверждены формы первичных учетных документов и регистров бухгалтерского учета для учреждений госсектора. Изменения вступают в силу 29.12.2017. Действие Приказа № 52н распространено также на Государственную корпорацию по космической деятельности «Роскосмос» при ведении бюджетного учета в качестве участника бюджетного процесса.

В регистрах учета нефинансовых активов слова «Материально ответственное лицо (ответственное лицо)» заменили словами «Ответственное(-ые) лицо(-а)» в соответствующем падеже. Такие корректировки внесены в следующие формы:

- Акт о результатах инвентаризации (ф. 0504835);

- Инвентарную карточку учета нефинансовых активов (ф. 0504031);

- Инвентарную карточку группового учета нефинансовых активов (ф. 0504032);

- Инвентарный список нефинансовых активов (ф. 0504034);

- Оборотную ведомость по нефинансовым активам (ф. 0504035);

- Карточку количественно-суммового учета материальных ценностей (ф. 0504041);

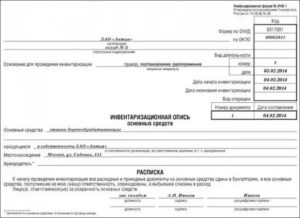

- Инвентаризационную опись (сличительную ведомость) по объектам нефинансовых активов (ф. 0504087);

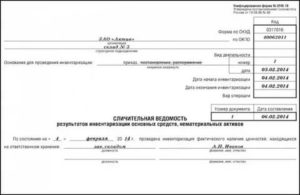

- Ведомость расхождений по результатам инвентаризации (ф. 0504092).

На практике это изменение означает, что инвентаризация может проводиться не только по лицам, с которыми заключен договор о полной материальной ответственности в соответствии со ст. 243, 244 ТК РФ, но и по сотрудникам, которые получили активы в пользование и назначены ответственными за их сохранность. При этом материально ответственными лицами такие сотрудники не являются.

Учет незавершенного производства

При выполнении определенных работ может вводиться коллективная (бригадная) материальная ответственность за причинение ущерба на основании ст. 245 ТК РФ. Множественное число ответственных лиц в учетных регистрах предусмотрено для этого вида материальной ответственности.

Перечень работ и категорий работников, с которыми могут заключаться письменные договоры о полной индивидуальной материальной ответственности, а также перечень работ, при выполнении которых может вводиться полная коллективная (бригадная) материальная ответственность за недостачу вверенного имущества, утверждены постановлением Минтруда России от 31.12.2002 № 85.

В новой редакции изложены документы по инвентаризации:

- Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087);

- Ведомость расхождений по результатам инвентаризации (ф. 0504092).

В приложении 5 к Приказу № 52н подробно описан порядок заполнения каждой графы этих документов.

В Инвентаризационной описи (ф. 0504087) увеличилось количество реквизитов в табличной части. В отличие от прежнего порядка теперь необходимо указывать:

- цену (оценочную стоимость) объекта инвентаризации (графа 5) – заполняется при инвентаризации материальных ценностей для реализации (продукции, товара), при выявлении излишков;

- статус объекта учета (графа 8) – информация о состоянии объекта на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот;

- целевую функцию актива (графа 9) – информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо о способах выбытия объекта;

- номер (код) счета по данным бухгалтерского учета (графа 10);

- количество объектов, в отношении которых комиссией установлено их несоответствие условиям признания активов в целях бухгалтерского учета (графа 17);

- стоимость объектов, в отношении которых комиссией установлено их несоответствие условиям признания активов в целях бухгалтерского учета (графа 18).

Очевидно, что дополнение Инвентаризационной описи (ф. 0504087) этими реквизитами обусловлено вступлением в силу федеральных стандартов бухгалтерского учета для организаций госсектора, в частности, новым понятием актива. Подробнее читайте здесь.

Примеры статусов объекта учета (графа 8) приведены в таблице.

| 1 | в эксплуатации | в запасе (для использования) | строительство (приобретение) ведется |

| 2 | требуется ремонт | в запасе (на хранении) | объект законсервирован |

| 3 | находится на консервации | ненадлежащего качества | строительство объекта приостановлено без консервации |

| 4 | не соответствует требованиям эксплуатации | поврежден | передается в собственность иному публично-правовому образованию |

| 5 | не введен в эксплуатацию | истек срок хранения |

Учреждение при формировании учетной политики должно самостоятельно определить, как оно будет указывать статус объекта учета – по его наименованию и (или) коду.

В качестве примеров целевых функций актива (графа 9) названы такие:

| 1 | введение в эксплуатацию | использование | завершение строительства (реконструкции, технического перевооружения) |

| 2 | ремонт | продолжение хранения | консервация объекта незавершенного строительства |

| 3 | консервация объекта | списание | приватизация (продажа) объекта незавершенного строительства |

| 4 | дооснащение (дооборудование) | ремонт | передача объекта незавершенного строительства другим субъектам хозяйственной деятельности |

| 5 | списание | ||

| 6 | утилизация |

Способ указания целевых функций актива (по его наименованию и (или) коду) также определяется в учетной политике.

Ведомость расхождений по результатам инвентаризации (ф. 0504092) приведена в соответствие с Инвентаризационной описью (ф. 0504087). Она также дополнена графами:

- цена (оценочная стоимость) объекта инвентаризации (графа 7) – заполняется при инвентаризации товаров, выявлении излишков;

- количество объектов инвентаризации, в отношении которых комиссией установлено их несоответствие условиям признания активов в целях бухгалтерского учета (графа 14);

- стоимость объектов инвентаризации, в отношении которых комиссией установлено их несоответствие условиям признания активов в целях бухгалтерского учета (графа 15).

Приказом № 52н в новой редакции определено, значения каких граф в Инвентаризационной описи (ф. 0504087) и Ведомости расхождений (ф. 0504092) должны совпадать.

Инвентаризационная опись (ф. 0504087) и Ведомость расхождений (ф. 0504092) (к Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов) в новой редакции применяются учреждениями по их организационно-технической готовности, но не позднее 1 января 2018 г.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Источник: its.1c.ru

Приказ на списание мпз всвязи с окончанием строительства объекта

А нужен ли приказ на списание основных средств (ОС)? Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета.

Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами.

Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления . Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа.

Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном .

объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком

Приказ о списании материальных ценностей — списываем материалы правильно

Предприятие, владеющее материальными ценностями, регулярно решает вопрос о списании непригодных, ненужных, сломанных, испорченных материальных запасов различного назначения. Процедура имеет определенный порядок и требует оформления ряда документов, конечным из которых является составление приказа, образец такого документа можно бесплатно скачать в ворде ниже.

Обозначенный распорядительный бланк закрепляет список материальных ценностей, которые нужно снять с учета, а также вменяет ряду лиц обязанности по проведению сопутствующих действий — бухгалтеру снять с бухгалтерского учета, оформив проводки по списанию запасов.

Также назначается ответственное лицо, которое должно отследить исполнение распорядительной части.

Обозначенный документ составляется только после получения заключения комиссии, данное заключение составляется по итогам проведенной инвентаризации материальных ценностей, в ходе которой определяются, какие объекты следует списать, а также по какой причине. Обычно причиной выступает поломка, порча, истекший срок годности, теряются свойства. По итогам проверки имеющихся материальных запасов комиссия составляет акт о списании материалов, который и служит поводом для составления приказа и снятия ценностей с бухучета.

Состав комиссии определяет руководитель в . Если требуется списать объект основных средств, то также формируется комиссия, осматриваются основные фонды, выявляются не пригодные, изношенные средства, после чего составляется распоряжения о списании основных средств, образец которого можно скачать .

Образец приказа на списание материальных ценностей

На всех организациях или предприятиях числятся какие-либо материальный ценности, которые с течением времени или же другими обстоятельствами приходится списывать с остатка.

Подобная процедура имеет установленные правила и должна осуществляться только после вынесения регулирующего такое действие приказа на списание. Подобный документ определяет круг работников, которые будут участвовать непосредственно в процессе списания, причину такого действия, а также перечень ценностей, подлежащих снятию с баланса организации.

Содержание статьи Основными аспектами, которые принимаются во внимание при оформлении подобного приказа, являются операции, предшествующие самому процессу списания.

В частности, к ним относят:

Определение отдельных объектов, относящихся к материальным ценностям, которые в полной или частичной мере потеряли свои первоначальные свойства.

Такие последствия могут быть в результате нанесенных повреждений, в связи с износом из-за применения в течение длительного времени, их уничтожения по любым другим причинам. Определение невозможности дальнейшего использования пришедшего в полную или частичную негодность оборудования (вещей, предметов мебели, товара, сырья, полуфабрикатов и т.д.). Данная процедура производится обязательно несколькими лицами для исключения намеренного инициирования процедуры списания рабочих материальных ценностей для собственной выгоды (дальнейшего использования, продажи и т.д.).

Образец приказа о списании материальных ценностей

23 марта 2022 0 Рейтинг Поделиться Приказ о списании материальных ценностей — образец вы можете скачать ниже — необходим для правомерного включения понесенных трат, связанных со списанием матценностей, в расходы в целях оптимизации налоговой базы.

Рассмотрим, какие именно сведения отражаются в данном документе и как он применяется. Списание тех или иных активов в расходы осуществляется на основании оправдательных документов. В случае если активы представлены товарно-материальными ценностями (ТМЦ), в качестве оправдательного документа потребуется приказ руководителя о списании ТМЦ (п.

125 приказа Минфина РФ от 28.12.2001 № 119н). чаще всего становится следствием (п. 124 приказа № 119н):

- Истечения срока их годности или эксплуатации.

В этом случае приказ о списании ТМЦ используется как оправдательный документ в целях включения списываемых активов в прочие расходы, связанные с реализацией.

- Морального устаревания, повреждения или выхода из строя.

Такой сценарий предполагает включение стоимости товарно-материальных ценностей на основании приказа во внереализационные расходы либо в материальные расходы в пределах естественной убыли (поскольку повреждение объекта может быть результатом его неосторожной транспортировки или несоблюдения условий хранения).

Здесь также последует включение стоимости списанных товаров или материалов во .

Образец приказа о создании комиссии по списанию товарно-материальных ценностей

→ → → Тематика документа: Файл текстовой версии: 2,6 кб Поделиться: ____________________________ Наименование организации ПРИКАЗ ________________ N _______________ __________________________________ Место издания о создании комиссии на 20__ год ПРИКАЗЫВАЮ: 1.

В целях обеспечения сохранности товарно-материальных ценностей, а также их обоснованного и своевременного списания создать постоянно действующую комиссию в составе: председателя — ____________________ ________________ (должность) (И.О.Фамилия) членов: ____________________ ________________ (должность) (И.О.Фамилия) ____________________ ________________ (должность) (И.О.Фамилия) ____________________ ________________ (должность) (И.О.Фамилия) 2.

В необходимых случаях в состав комиссии включается материально ответственное лицо, в подотчете которого числятся товарно-материальные ценности. 3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера ____________________________. ФИО Директор __________________ _____________________ (подпись) (расшифровка подписи) Форма настоящего документа приведена в качестве примера и может быть использована как основа при разработке аналогичной формы с учетом специфики деятельности организации.

Настоящий документ подготовлен юристами ООО «Арцингер и партнеры» Республика Беларусь, г. Минск, 220114, пр-т Независимости, 169, оф. 301С, 304С Тел./факс: +375 17 2181055 (54); сайт: www.arzinger.by,

Приказ на списание материальных ценностей (образец)

→ → Обновление: 6 июня 2017 г.

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В состав материальных ценностей организации входят:

- сырье;

- незавершенное производство;

- запасы;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации.

Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями. Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Приказ о комиссии по списанию материальных ценностей

> > 28 сентября 2022 издается в связи с созданием того органа, от результатов работы которого будет зависеть обоснованность выбытия непригодного для дальнейшего использования имущества. Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала. Вам помогут документы и бланки: Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы.

Данная процедура включает следующее:

- оформление необходимых документов.

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- детализация полномочий, ответственности и регламента работы членов КСЦ.

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ о списании основных средств

12881 Оформление приказа на списание происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе.

Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п.

причины. ФАЙЛЫ Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или начальник какого-либо структурного подразделения,

- или секретарь организации,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов. Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит. Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия.

Приказ на списание незавершенного строительства образец

Рассмотрев вопрос, мы пришли к следующему выводу: 1.

Учитывая масштаб комплекса ликвидируемых объектов НЗС, в зависимости от того, в чьей компетенции находится принятие таких решений (если это оговорено во внутренних положениях, уставе АО), инициировать начало процесса ликвидации объектов НЗС целесообразно отдельным приказом или иным распорядительным документом исполнительного (единоличного исполнительного) органа АО, а возможно, и решением совета директоров (наблюдательного совета) общества. 2. Порядок документооборота в отношении конкретных операций, не регламентированных действующими нормативными актами по бухгалтерскому учету, в том числе при ликвидации НЗС, должен быть разработан организацией самостоятельно. По нашему мнению, для оформления ликвидации (списания) в бухгалтерском и налоговом учете необходимо и достаточно оформления акта о ликвидации объектов НЗС с обоснованным решением, принятым компетентной комиссией (по аналогии с ликвидацией ОС).

3. По общему правилу стоимость ликвидируемых объектов НЗС учитывается единовременно: в бухгалтерском учете в составе прочих расходов, в целях налогообложения — в составе внереализационных расходов. Однако, несмотря на сложившуюся судебную практику последних лет, Минфин России последовательно выступает против единовременного списания стоимости НЗС при их ликвидации.

4. Если же на месте ликвидируемых объектов НЗС будет осуществляться строительство новых объектов, то и в бухгалтерском, и в налоговом учете стоимость объектов НЗС целесообразно учесть в первоначальной стоимость нового объекта строительства.

Составляем приказ на списание основных средств — образец

> > > 28 февраля 2022 Приказ на списание основных средств — образец этого документа вы найдете в данной статье. А также узнаете, кто и как его составляет, для чего он нужен налоговикам и можно ли вовсе обойтись без этой бумаги.

Вам помогут документы и бланки: Причинами списания ОС могут быть:

- продажа;

- обмен;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

- передача в виде вклада в уставный капитал;

- дарение;

- моральное или физическое устаревание;

Рассмотрим необходимые действия для осуществления процедуры списания ОС, которые содержатся в пп. 75–86 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

- Создается комиссия по выбытию ОС, которая утверждается приказом главы организации.

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты.

Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

- На основании выводов комиссии руководитель делает заключение о дальнейших

- Комиссия оформляет свое заключение после проверки ОС.

Приказ на списание строительных материалов образец

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов.

Основными рабочими документами являются:

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов. Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома.

По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России.

Списание основных средств: образцы приказов

Котова Алла Николаевна Автор PPT.RU 19 января 2022 Основное средство подлежит списанию в случае его выбытия: продажи, ликвидации, в иных случаях. Как документально оформить списание, как отразить бухгалтерском и налоговом учете, расскажем в нашей статье, приведем примеры документации, в том числе пример приказа на списание основных средств.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете (Приказ Минфина 26н от 30.03.01) и (ОС) (Приказ Минфина 91н от 13.10.03). Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- передачи в виде вклада в уставный капитал другой компании;

- дарения;

- ликвидации при чрезвычайной ситуации;

- прекращения использования из-за морального или физического износа;

- продажи;

- выявления недостач при инвентаризации;

- иных случаях.

В целях установления сохранности имущества организации проводят инвентаризацию.

Порядок ее проведения регламентируется Методическими указаниями, утвержденными . Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно.

Образец приказа на проведение инвентаризации основных средствможно скачать в конце статьи. Проведение проверки может быть обязательным и инициативным.

Приказ о создании комиссии по списанию

0 В том случае, когда материально-производственные запасы в организации утрачены или испорчены, необходимо оформить их списание.

Обязанность по списанию обычно возлагается на комиссию, которая создается при проведении инвентаризации. Но возможен и иной вариант, когда списанием будут заниматься лица, которые инвентаризацию не проводили.

Например, созданная для инвентаризации комиссия выявила подлежащее списанию имущества. И руководитель на основании результатов инвентаризации и отчета комиссии издает отдельный приказ о создании комиссии по списанию имущества.

Или даже приказ в отношении конкретного вида имущества, скажем, приказ о создании комиссии по списанию спецодежды. Однако в целях оптимизации документооборота, скажем, приказ о создании комиссии по списанию автотранспорта, равно как и любого другого имущества, обычно, как мы отметили, включает и обязанности комиссии по проведению инвентаризации.

О том, как составить приказ о создании комиссии по списанию ТМЦ, расскажем в нашем материале.

Напомним, что при выявлении фактов хищения, злоупотребления или порчи имущества проведение инвентаризации является обязательным (, ). Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

А при большом объеме работ для одновременного проведения инвентаризации создаются рабочие инвентаризационные комиссии ().

Источник: fnalog-msk.ru

Акт о списании незавершенного строительством объекта (примерная форма)

Инвентаризация незавершенного строительства (образец акта)

Периодически организации должны проводить проверку объектов незавершенного строительства и производства. По итогам описи должен составляться итоговый документ – акт. В связи с этим, все лица, ответственные за проведение инвентаризации, должны знать, как выглядит бланк акта незавершенного производства и как он заполняется.

В ходе осуществления инвентаризации комиссия должна проверить следующее:

- в каком состоянии находятся объекты стройки, строительство по которым на время прервана или законсервирована;

- имеется ли в составе незавершенного строительства спецоборудование, которое передано в ремонт, но еще не отремонтировано.

По этим объектам комиссия должна обнаружить причины и основание для консервации.

При описи статьи «незавершенное строительство» проверке подвергаются те операции, которые учтены на счетах:

- спецоборудование к установке (07);

- инвестиции во внеоборотные активы (08);

- расчеты с подрядчиками и поставщиками (60).

Назначение описи незавершенного производства

Цели осуществления инвентаризации незавершенного строительства следующие:

- обнаружение брака продукции, который не учтен в бухучете;

- определение наличия продукции и полуфабрикатов, обработка которых не закончена;

- проверка сведений учета движения полуфабрикатов и деталей, а также итоговой суммы затрат на незавершенное изготовление;

- проверка того, верно ли распределены расходы по видам товаров, а также себестоимость выпускаемых товаров;

- определение фактической укомплектованность заделов и обеспеченности сборки требуемыми деталями;

- определение остатков незавершенного изготовления по заказам, которые были аннулированы, а также по тем заказам, выполнение которых было прервано.

Организация проверки

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Порядок проведения инвентаризации

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Отражение итогов проверки

Акты и описи, в которых отражаются итоги описи, должны передаваться в бухгалтерию. Обнаружение в процессе проверки расхождений между сведениями из первичных документов и фактическим наличием имущества обязательно должны отражаться на счетах бухгалтерского учета.

Бланк акта

Скачать бланк инвентаризации незавершенного производства.

Образец акта

Скачать образец акта инвентаризации незавершенного производства.

Инвентаризация незавершенного строительства

Любое российское предприятие обязано периодически инвентаризировать собственные активы и обязательства. Эта обязанность предписана законом № 402-ФЗ «О бухучете» и распространяется на все компании независимо от их организации. Проверка должна охватывать все объекты имущества, в том числе и незавершенное производство. Узнаем об особенностях инвентаризации незаконченного строительства.

Инвентаризация незавершенного строительства: нормативная платформа

Регулируют проведение инвентаризации Методические указания, утвержденные Минфина РФ 13.06.1995 № 49.

Периодичность проведения инвентаризации НЗП руководитель компании устанавливает сам, опираясь на возникшую необходимость, например, из-за реорганизации фирмы, нештатных или аварийных событий, передачи ценностей другому ответственному лицу или исходя из других оснований, перечисленных в Указаниях.

Инициируется проверка изданием соответствующего распоряжения, где указываются:

- объект;

- сроки проведения инвентаризации и представления ее результатов;

- комиссия с перечислением должностей и ФИО, участвующих в инвентаризации.

Проводится инвентаризация незавершенного строительства в порядке, установленном указанной выше методикой № 49 в одноименном разделе (пункты 3.32 – 3.35).

По итогам проверки составляют акт инвентаризации незавершенного производства. Бланк специальной формы нормативно не утвержден. Обычно предприятиями используются унифицированные формы ИНВ. Компаниям дано право формировать собственные документы для фиксации результатов проведенных инвентаризаций с условием содержания в них всех необходимых реквизитов, установленных законом № 402-ФЗ.

Инвентаризация объектов незавершенного строительства: особенности проведения

Поскольку незавершенное строительство, как правило, весьма сложный и состоящий из множества элементов организм, ревизировать его достаточно сложно. В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту.

Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п. На этом этапе обязательно выясняют:

– имеется ли переданное на объект, но не смонтированное оборудование (его учитывают также отдельной строкой и сверяют с отпуском с основного склада), незадействованные в процессе полуфабрикаты (их предварительно сдают на склад);

– наличие законсервированных или прекращенных к возведению объектов и узлов, причины и обоснование этой ситуации;

Отдельно учитывают уже возведенные объекты, но по каким-либо причинам не введенные в эксплуатацию, либо те, на которые ввод оформлен частично, что бывает при сдаче комплексов. Наличие подобных объектов должно быть рационально объяснено, т. е. указаны причины затягивания при оформлении документации.

При установлении прекращенного строительства, остановки проектно-изыскательских работ по еще не начавшемуся возведению, также составляются отдельные описи, где приводятся сведения об объеме и стоимости выполненных работ, причинах их прекращения. Основой для занесения всех сведений на этапе подготовки к фактической проверке объектов являются бухгалтерские документы, техническая документация, рабочие проекты, сметы, акты выполненных работ и справки об их стоимости.

Утвержденная инвентаризационная комиссия определяет и документально обосновывает сумму, которая должна быть отражена в стоимости каждого незаконченного объекта.

Следующим этапом инвентаризации незавершенного строительства становится сверка фактических объемов с определенными по документам.

Понятно, что сверить фактический расход материалов на возводимый объект – процесс трудоемкий и требующий опыта расчетов потребности МЦ на выработанный объем, поэтому в составе комиссии наряду с работниками финансовой сферы должны присутствовать квалифицированные инженеры-строители.

При выявлении объектов, по которым в регистрах бухучета указаны некорректные сведения, комиссия вносит в опись исправления, технически обосновывая их.

Инвентаризация незавершенного строительства: образец описи

Полученные данные о фактических расходах заносят в одноименную графу и сравнивают наличие по факту с наличием по документам.

Для отражения результатов инвентаризации НЗП в строительстве чаще используют типовую форму ИНВ-3 «Инвентаризационная опись ТМЦ», форму ИНВ-10 «Акт инвентаризации незаконченных ремонтов ОС», либо другой бланк, видоизменив некоторые столбцы. Образец заполнения формы ИНВ-3 можно посмотреть здесь.

На базе перечисленных форм предприятия могут составить документ, приемлемый для обработки информации по инвентаризации НЗП, закрепить его в учетной политике и применять в документообороте фирмы. Представляем пример заполнения подобной формы:

ИНВ-1-КС: образец заполнения

Акт о текущем состоянии незавершенного строительством объекта образец

1.2. С получением права собственности на Объект, согласно п. 1 ст. 35 Земельного кодекса РФ, п. 3 ст. 552 Гражданского кодекса РФ, к Покупателю переходит право [указать вид права] на часть земельного участка, занятую помещением и необходимую для его использования, площадью [цифрами и прописью] кв.

м, кадастровый N [значение], принадлежащего [указать краткое наименование собственника] на праве собственности на основании [указать наименование правоустанавливающих документов, орган, их выдавший или утвердивший, дату выдачи документов] (кадастровая карта (план) земельного участка является приложением и неотъемлемой частью настоящего Договора). Техническая характеристика Объекта (фактическое состояние и объем выполненных работ)

Акт о передаче не завершенного строительством объекта (Форма С-22)

Сведения о не завершенном строительством объекте на дату передачи: —————————————————————————— ¦ Наименование ¦ Дата ¦ ¦ ¦ Суммы ¦ ¦ частей не +————————-+Регистрационный¦ Сумма ¦начисленной¦ ¦ завершенного ¦ начала ¦ ¦ номер ¦затрат,¦переоценки,¦ ¦строительством¦строительства¦консервации¦ ¦ руб.

Краткая индивидуальная характеристика не завершенного строительством объекта: —————————————————————————

Акт приема-передачи незавершенного строительства: образец

Каждый из этих экземпляров равноценен по своей юридической силе. Весь процесс оценки соответствия строительного объекта определяется с помощью правил и технических регламентов, которые являются действующими к моменту осуществления приемки объекта.

Процедура оценки может быть совмещена с приемкой объекта заказчиком.

В случае, когда участниками строительных работ принято решение о принятии объекта при фактически незавершенных отделочных работах, либо когда сам объект нуждается в доведении его до состояния готовности, этот момент должен отображаться в условиях договора с обозначением конкретного перечня необходимых работ. Подготовленный документ должны будут подписать такие участники: лицо, представляющее интересы подрядчика (исполнителя); лицо, действующее в интересах заказчика или полномочия которого утверждены инвестором;

Акт о списании незавершенного строительством объекта (примерная форма)

________________________________________________________ (должность, инициалы, фамилия) назначенная _______________________________________________________________ (приказом руководителя организации) от «__» __________ 20__ г.

N ______ осмотрела ____________________________, (наименование объекта) рассмотрела представленную документацию: __________________________________ ___________________________________________________________________________ (перечень названий всех документов) и нашла его подлежащим списанию. 1. Сведения об объекте: 1.1. Начало выполнения работ _________ г. 1.2. Результаты переоценки: Первоначальная стоимость незавершенного строительством объекта до переоценки, руб.

_______________________________________________________ Восстановительная стоимость незавершенного строительством объекта, руб.

Акт готовности объекта незавершенного строительства

Заказчик в лице ______________________________________________________, (должность, фамилия, имя, отчество) с одной стороны, и исполнитель работ (генеральный подрядчик, подрядчик) в лице _________________________________________________, с другой стороны, (должность, Ф.И.О.) составили настоящий акт о нижеследующем.

1. Исполнителем работ предъявлен заказчику к приемке __________________ __________________________________________________________________________. (наименование и состав незавершенного объекта, вид строительства) 2. Строительство производилось в соответствии с разрешением на строительство, выданным __________________________________________________.

(наименование органа, выдавшего разрешение) 3. В строительстве принимали участие __________________________________ __________________________________________________________________________.

Закон РАА

Застройщик вправе осуществлять функции технического заказчика самостоятельно.Смотреть другой …СЛУЖБА ГОСУДАРСТВЕННОГО СТРОИТЕЛЬНОГО НАДЗОРА И ЭКСПЕРТИЗЫ МОСКВЫ УПРАВЛЕНИЕ ГОСУДАРСТВЕННОГО СТРОИТЕЛЬНОГО НАДЗОРАНомер дела ________Экземпляр N ________Акт осмотра N ____«__» ___________ 20__ г.

_______________ (место составления) Мною (нами), _____________________________ (должность, ФИО должностного лица Службы государственного строительного надзора и экспертизы Москвы, осуществляющего осмотр) в присутствии ______________________________ (должности, ФИО присутствующих представителей застройщика или технического заказчика, либо лица, осуществляющего строительство, иных лиц) проведен осмотр и составлен настоящий акт об осмотре при строительстве, реконструкции, проведении работ по созданию) ______ объекта

Инвентаризация незавершенного строительства

Бланк специальной формы нормативно не утвержден.

В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту. Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п.

/ Таможенное право / Акт незавершенного строительства образец

→ Бухгалтерские консультации → Инвентаризация Обновление: 9 февраля 2021 г. Каждое отечественное предприятие обязано проводить инвентаризации.

Данное предписание прямо следует из содержания Федерального закона «О бухгалтерском учете», распространяется на все организации и не зависит от их форм собственности.

Указанной проверке подлежат активы, ценности, отдельные структурные элементы компании или же незавершенное производство. Бланк акта инвентаризации нормативно не разработан.

Общие положения об инвентаризации На территории Российской Федерации основным документом, определяющим порядок проведения сверки фактического состояния активов с данными бухгалтерского учета, являются Методические указания. Поименованный документ утвержден Министерством Финансов России 13 июня 1995 года путем издания Приказа № 49.

Наименование ¦Единица¦По проекту¦Фактически¦Процент¦ ¦элемента,¦измерения+ + +готовности ¦ ¦конструкции, ¦¦общая¦в том¦общая¦в то즦 ¦систем,¦¦с учетом¦числе¦с учетом¦числ妦 ¦коммуникаций,¦¦ранее¦пускового¦ранее¦пусковог ¦работ¦¦принятых¦комплекса¦принятых¦комплексদ ¦¦¦¦ил覦ил覦 ¦¦¦¦очеред覦очеред覦 + + + + + + + + ¦1¦2¦3¦4¦5¦6¦7¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + 9.Наобъектеустановленопредусмотренноепроектомоборудование в количествесогласноактамоего приемке после индивидуального испытания (перечень указанных актов приведен в приложении ). (Вслучае необходимости: 10.

Акт приема-передачи незавершенного строительства

Продавец в соответствии с договором купли-продажи от 201_ года продал Покупателю: объект незавершенного строительства (жилой дом), назначение: объект незавершенного строительства, общая площадь , кв.м., инвентарный № , лит. , адрес объекта: Московская область, г. , ул. , уч.

, условный номер — — / / — , а также земельный участок для индивидуального жилищного строительства, категория земель: земли поселений, общая площадь кв.м., расположенный по адресу: Московская область, г. , ул. , уч. , кадастровый номер : : : . 2.

Покупатель принял от Продавца указанные выше объект незавершенного строительства и земельный участок в таком виде, в котором они есть на день подписания настоящего акта.

и т.д… Весь образец акта приема-передачи объекта незавершенного строительства и земельного участка по договору купли-продажи расположен в прикрепленном файле.

Акт N готовности объекта незавершенного строительства » » г. Правообладатель по ОКПО. (адрес, телефон, факс) Заказчик (Генподрядчик) по ОКПО.

(организация, адрес, телефон, факс) Подрядчик (Субподрядчик) по ОКПО. (организация, адрес, телефон, факс) Стройка . (наименование, адрес) Объект . (наименование) Договор подряда (контракт) . Причина составления акта . Этап строительства . Заказчик в лице , (должность, фамилия, имя, отчество) с одной стороны, и исполнительработ(генеральныйподрядчик,подрядчик) в лице , с другой стороны, (должность, Ф.И.О.) составили настоящий акт о нижеследующем.

1.

Исполнителем работ предъявлен заказчику к приемке . (наименование и состав незавершенного объекта, вид строительства) 2. Строительствопроизводилосьвсоответствиисразрешениемна строительство, выданным .

(наименование органа, выдавшего разрешение) 3. В строительстве принимали участие .

Инвентаризация незавершенного строительства (образец акта)

Соответствующие формуляры составляются отдельно по каждому производственному участку. Обязательным условием является сдача полуфабрикатов на период проведения инвентаризации на склад.

Все имущество, не задействованное в изготовлении товара, в ревизии неоконченного производства не участвует.

Министерство финансов Российской Федерации в своих Методических указаниях отметило, что инвентаризация незавершенного производственного строительства – это проверка как возведенных, но не оформленных надлежащим образом объектов недвижимости, так и зданий или строений, возведение которых не окончено или не начиналось.

Акт оценки стоимости незавершенного строительства

Акт N готовности объекта незавершенного строительства » » г. Правообладатель по ОКПО. (адрес, телефон, факс) Заказчик (Генподрядчик) по ОКПО.

(организация, адрес, телефон, факс) Подрядчик (Субподрядчик) по ОКПО. (организация, адрес, телефон, факс) Стройка . (наименование, адрес) Объект . (наименование) Договор подряда (контракт) . Причина составления акта . Этап строительства .

Заказчик в лице , (должность, фамилия, имя, отчество) с одной стороны, и исполнительработ(генеральныйподрядчик,подрядчик) в лице , с другой стороны, (должность, Ф.И.О.) составили настоящий акт о нижеследующем. 1. Исполнителем работ предъявлен заказчику к приемке . (наименование и состав незавершенного объекта, вид строительства) 2.

Строительствопроизводилосьвсоответствиисразрешениемна строительство, выданным . (наименование органа, выдавшего разрешение) 3. В строительстве принимали участие .

Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным.

Приятного времяпровождения! Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас.

Общими основаниями для инициирования проверки являются:

- случаи, прямо перечисленные Минфином РФ в Указаниях;

- собственная воля предприятия.

Каждая сверка начинается с издания руководством компании распоряжения, в котором назначаются:

- срок инвентаризации;

- объект ревизии;

- поименный состав комиссии, наделенной правом проведения проверки.

Следует подчеркнуть, что в силу пункта 2.1 Указаний Министерства финансов России генеральный директор компании самостоятельно определяет количество сверок в году, их сроки, а также объекты.

Какого-либо запрета на инвентаризацию незавершенного строительства, равно как и иного имущества, названный орган исполнительной власти Российской Федерации не предусмотрел.

Минфин РФ этим же Приказом утвердил примерные формы документов, используемых предприятием при инвентаризации.

Акт незавершенного строительства образец

Внешние наружные коммуникации холодного и горячеговодоснабжения,канализации,теплоснабжения,газоснабжения, энергоснабженияисвязиобеспечиваютнормальнуюэксплуатацию объекта и принятыпользователями-городскимиэксплуатационнымиорганизациями (переченьсправокпользователейгородскихэксплуатационныхорганизаций приведен в приложении .) 11.

Стоимость объекта по утвержденной проектно-сметной документации: всего ( ) рублей, в том числе: стоимость строительно-монтажных работ ( ) рублей; стоимостьоборудования,инструментаиинвентаря ( ) рублей. 12.

Фактическаястоимостьобъектанезавершенногостроительствапо проектно-сметной документации: всего ( ) рублей, в том числе: стоимость строительно-монтажных работ ( ) рублей; стоимостьоборудования,инструментаиинвентаря ( ) рублей. 13.

Акт консервации объекта незавершенного строительства образец

Передаточный акт объекта незавершенного строительства Город » » 201_ года Мы, гр. РФ , 19 года рождения, паспорт гражданина РФ , выдан УФМС № _ ОВД района города Москвы, 20 года, код подразделения — , зарегистрированный по адресу: город Москва, улица дом , квартира , именуемый в дальнейшем «Продавец», с одной стороны, и гр. РФ гр.

РФ , 19 года рождения, паспорт гражданина РФ , выдан УФМС № _ ОВД района города Москвы, 20 года, код подразделения — , зарегистрированная по адресу: город Москва, улица дом , квартира , именуемый в дальнейшем «Покупатель», с другой стороны, находясь в здравом уме, ясной памяти, действуя добровольно, заключили настоящий акт приема-передачи о нижеследующем: 1.

Акт приема-передачи объекта незавершенного строительства образец

Проектно-сметнаядокументациянастроительстворазработана генеральным проектировщиком , (наименование, адрес, ИНН, ОГРН) выполнившим , (наименование частей или разделов документации) и субподрядными организациями . (наименование организаций, их реквизиты и выполненные ими части и разделы документации) 5. Исходные данные для проектирования выданы . (наименование изыскательских и других организаций, их реквизиты) 6.

Проектно-сметная документация утверждена . (дата, номер и наименование органа, утвердившего или переутвердившего проектно-сметную документацию на объект, его очередь, пусковой комплекс) 7. Строительно-монтажные работы осуществлялись в сроки: начало работ ; (месяц, год) окончание работ .

(месяц, год) 8. Готовностьпредъявленногоисполнителемработкприемкеобъекта незавершенного строительства (наименование объекта) составляет процентов от проектных показателей, в т.ч.

Форма акта обследования здания (сооружения, помещения, объекта незавершенного строительства) на основании сведений, полученных в результате осмотра места нахождения объекта недвижимости с учетом сведений государственного кадастра недвижимости, а также иных документов, подтверждающих прекращение существования объекта недвижимости

Сведения о кадастровом инженере: ¦ +—————————————————————————-+ ¦Фамилия, имя, отчество (при наличии отчества) ______________________________¦ +—————————————————————————-+ ¦N квалификационного аттестата кадастрового инженера ________________________¦ +—————————————————————————-+ ¦Контактный телефон _________________________________________________________¦ +—————————————————————————-+ ¦Почтовый адрес и адрес электронной почты, по которым осуществляется связь с ¦ ¦кадастровым инженером ______________________________________________________¦ +—————————————————————————-+ ¦Сокращенное

Акт незавершенного строительства

Приемка в эксплуатацию объекта строительства завершается составлением и подписанием акта приемки.

Должен быть использован акт типовых межотраслевых форм № КС-11 и № КС-14.

Подписывают составленный документ: • представитель исполнителя (подрядчика); • представитель заказчика или лицо, уполномоченное инвестором; • члены приемочной комиссии (форма № КС-14). Состав комиссии определяет инвестор или заказчик.

Оформляется приемка заказчиком на основании результатов

Об организации работ по определению текущего состояния не завершенных строительством объектов (с изменениями на 12 июля 2006 года)(утратило силу)

Признать утратившим силу ».4.

г. НовосибирскКомиссия, назначенная приказом главы администрации _________________ района от «____» ___________ 200__ г.

Приказ на списание незавершенного строительства на затраты

Основополагающим аспектом будут положения ПБУ 10/99. Очевидно, что затраты на прекращение выпуска продукта и списание НЗП по нему не принесут в дальнейшем явных экономических выгод предприятию. Следовательно, их следует отнести на прочие расходы для целей бухучета.

То есть списание НЗП в данном случае пройдет проводкой Дт 91.2 «Прочие расходы» Кт 20 (23, 25, 26).

ВАЖНО! Если выпуск снятого с производства продукта может быть выделен в отдельный сегмент (операционный или функциональный), то для отражения сведений в бухгалтерской отчетности следует применять положения ПБУ 16/02 «О прекращаемой деятельности», в т. ч. в отношении списания НЗП.

- Для целей расчета налога на прибыль НЗП, не давшее продукции, списывается во внереализационные расходы в размере прямых затрат (п. 11 ст. 265 НК РФ).

Порядок списания незавершенного производства (нюансы)

Тогда их следует отразить как прочие доходы.

- Дт 62 (76) Кт 91 — отражена реализация;

- Дт 91 Кт 20 — списано НЗП;

- Дт 99 Кт 91 — финансовый результат для ликвидационного баланса.

Списание НЗП при прекращении совместной деятельности При прекращении деятельности простого товарищества (совместной деятельности) на балансе товарищества тоже могут оставаться остатки НЗП. Подтвержденные инвентаризацией остатки должны быть переданы кому-то из товарищей, по общему решению.

Большая часть такого брака выявляется в момент выхода из производства (т. к.

Списание затрат незавершенного строительства

Внимание Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации.

Сделка оформляется договором купли-продажи.

Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

- Д62 – К91.1 – проводка, подтверждающая признание дохода от операции по продаже недостроя;

- Д91.2 – К68 – отражен начисленный на договорную стоимость НДС;

- Д91.2 – К08.3 – учтена стоимость недостроенного актива, который продается.

К СВЕДЕНИЮ! Недостаток действующей схемы налогообложения проявляется для упрощенцев.

Ликвидация объектов незавершенного строительства: налоговые риски

Кроме того, списание возможно только на основании решения уполномоченного органа по управлению имуществом. Согласно п. 3.32 Методических указаний по инвентаризации имущества и финансовых обязательств (утв.

приказом

Минфина России от 13.06.1995 № 49, далее – приказ № 49) по незавершенному капитальному строительству в описях указывается наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т.п. При этом проверяется:

- не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

- состояние законсервированных и временно прекращенных строительством объектов.

Учет объектов незавершенного строительства

Важно Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства. По Письму Минфина от 24 марта 2021 г.

№ 03-05-06-01/17081 недостроенные объекты, которые были зарегистрированы, попадают в категорию налогооблагаемого имущества.

Стоимость таких активов включается в общий размер базы для налога на имущество. Для физических лиц норма была введена в 2015 году (ст.

401 НК РФ).

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст.

403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст.

407 п. 1 НК РФ).

Порядок перевода объекта из категории незавершенного строительства в завершенное предполагает подписание Акта приема-передачи актива, отражение его стоимости в учете. Бланки актов приведены в постановлении Госкомстата от 11 ноября 1999 г.

под № 110. Следующий шаг – прекращается учет хозяйственных операций по этому объекту на стадии незавершенного строительства. Все накопленные на счете суммы переносятся на стоимость введенного в эксплуатацию нового основного средства.

Процедура заморозки незавершенного строительства Временная приостановка возведения здания или сооружения должна быть документально оформлена. Решение о необходимости этой операции принимается заказчиком, оно фиксируется в приказе с указанием сроков инвентаризации.

На следующем этапе осуществляется уведомление застройщика о предстоящей консервации объекта. Перед заморозкой строительства на объекте проводится инвентаризация.

Решение о списании работ и затрат по объектам незавершенного строительства принимается в отношении объектов, отвечающих одному из следующих требований: 1.3.1.

Проектная (предпроектная, проектно-сметная, проектно-изыскательская и прочая) документация не соответствует законодательству в связи с изменениями нормативной правовой базы, регулирующей требования к проектной (предпроектной, проектно-сметной, проектно-изыскательской и прочей) документации. 1.3.2.

Возведенные строительные конструкции и (или) элементы конструкций в результате длительного перерыва в строительстве частично или полностью разрушены и не пригодны для дальнейшего использования. 1.3.3. Отсутствует экономическая целесообразность дальнейшего строительства (создания) объекта.

К ходатайству о списании затрат при необходимости прикладываются: а) копии документов, подтверждающих строительство объекта за счет средств бюджета муниципального образования «Город Магадан»; б) информация о том, что объект не является предметом действующего договора строительного подряда (с приложением подтверждающих документов); в) информация о наличии проектной документации и сроках действия технических условий; г) справка о затратах на объект незавершенного строительства, числящийся на балансе организации; д) информация о техническом состоянии объекта; е) ведомость затрат по объекту незавершенного строительства, оформленная в соответствии с приложением к настоящему Порядку. К ходатайству о списании выполненных работ и затрат могут быть приложены иные документы, относящиеся к данным объектам.

1.6.

Ответ от 22.06.2015: Согласно п. 34 Инструкции № 162н (утв. приказом Минфина России от 06 декабря 2010 г.

№ 162н) списание произведенных капитальных вложений в объекты основных средств, которые не были созданы, в том числе в сумме расходов по разработке проектно-сметной документации, строительно-монтажным работам и иных расходов, не приведших к возведению (созданию) объекта основного средства (объекта незавершенного строительства), при наличии решения уполномоченного органа отражается по дебету счета 040120273 «Чрезвычайные расходы по операциям с активами» и кредиту счетов 010611410 «Уменьшение вложений в основные средства – недвижимое имущество учреждения». Следовательно, действующее законодательство о ведении учета в государственных (муниципальных) казенных учреждениях допускает только один вариант списания незавершенных объектов капстроительства в качестве чрезвычайных расходов.

Для этой процедуры создается комиссионный орган из представителей заказчика и исполнителя. Члены комиссии после осмотра недостроенного сооружения составляют инвентаризационную опись.

В документе отражают:

- название объекта;

- перечень конструкционных элементов;

- стадию возведения.

После инвентарных мероприятий подписывается Акт о временной остановке строительства. Продажа недостроенного актива Реализовать можно только объект, строительство которого было приостановлено.

Перед совершением сделки необходимо оформить право собственности на возводимое сооружение. Для этого в Росреестр подается комплект правоустанавливающей документации по земельному наделу и выданное ранее разрешение на начало строительных работ (ст.

40 Закона от 13 июля 2015 г. № 218-ФЗ).

Город Магадан», в отношении которого проведены предпроектные работы, разработка проектной документации, проектно-изыскательские работы, технико-экономическое обоснование или строительство (реконструкция) которого не завершено (прекращено) либо не начато; — затраты по объектам незавершенного строительства (далее — затраты) — произведенные капитальные вложения в объекты основных средств, которые не были созданы, в том числе в сумме расходов по выполнению предпроектных работ, проектной документации, проектно-изыскательских работ, технико-экономического обоснования, строительно-монтажных работ, монтажу оборудования, прочих работ и затрат, входящих в смету стройки в денежном выражении, не приведших к возведению (созданию) объекта основного средства (объекта незавершенного строительства) или вводу его в эксплуатацию. 1.3.

Комиссия осуществляет следующие полномочия: а) рассматривает полученные ходатайства и приложенные к ним документы; б) проводит анализ предоставленной технической документации по объектам и данных бухгалтерского учета; в) устанавливает возможность дальнейшего использования объекта и целесообразность его восстановления; г) устанавливает возможность дальнейшего использования элементов, узлов, деталей, конструкций, материалов и оборудования; д) устанавливает причины списания выполненных работ и затрат в отношении объекта незавершенного строительства; е) принимает решение о списании выполненных работ и затрат в отношении объекта незавершенного строительства, о восстановлении объекта, о дальнейшем использовании объекта, его элементов, узлов, деталей, конструкций, материалов и оборудования. Комиссия вправе выезжать на место размещения объекта незавершенного строительства. 1.8.

Источник: zakonbusiness.ru

Приказ (постановление, распоряжение) о проведении инвентаризации. Инвентаризация объектов незавершенного капитального строительства. Унифицированная форма № ИНВ-22 (образец заполнения)

Заполняем приказ о проведении инвентаризации (форма инв-22)

В данной статье мы рассмотрим, что собой представляет данный бланк и как его заполнять. В конце статьи можно скачать пустой бланк приказа ИНВ-22, а также его заполненный образец.

Инвентаризация проводится на предприятии не очень часто, но, как минимум, раз в год она необходима для того, чтобы проверить правильность учета всех имеющихся активов и пассивов у предприятия, и проводится она в конце года. Кроме того, данная процедура может понадобиться и при смене материально ответственного лица или при проведении переоценки стоимости имущества и обязательств.

Инвентаризация позволяет оценить стоимость имеющегося у предприятия имущества и сверить их фактическое наличие с данными бухгалтерского учета, позволяет выявить недостачу и избыток.

Приказ о проведении инвентаризации форма ИНВ-22 устанавливает перечень имущества, подлежащего проверке и пересчету, сроки проведения инвентаризации и состав инвентаризационной комиссии, которая в обязательном порядке назначается руководителем предприятия.

На нашем сайте вы можете скачать образец приказа о создании экспертной комиссии, о создании аттестационной комиссии – скачать образец. Внизу статьи представлен бланк приказа о создании инвентаризационной комиссии.

Как заполнить приказ форма ИНВ-22

Каковы особенности заполнения бланка ИНВ-22? Данная унифицированная форма схожа со всеми прочими типовыми формами распорядительных документов.

В верхней части бланка приказа на инвентаризацию указывается:

- Наименование предприятия;

- Наименование структурного подразделения – если инвентаризация проводится не на предприятии в целом, а в конкретном подразделении, отделе;

- Уникальный номер приказа и дата его оформления.

В строке «для проведения инвентаризации» указывается, имущество какого предприятия будет проверено и пересчитано.

Ниже приводится перечень всех членов комиссии, в том числе и ее председатель.

В состав комиссии обычно включают материально ответственных лиц, представителя бухгалтерии и руководящего состава.

В бланке прописываются должности членов инвентаризационной комиссии и их ФИО, каждый член комиссии ставит подпись напротив своей фамилии.

Ниже прописывается, какое именно имущество, обязательства подлежат инвентаризации.

Также указываются сроки проведения проверки: дата начала и окончания.

В качестве причины проведения инвентаризации может быть указано контрольная проверка, переоценка, смена материально-ответственного лица и пр.

В процессе фактического осмотра имущества данные вносятся в инвентаризационные описи, например, для инвентаризации основных средств используется опись форма ИНВ-1, скачать бланк и образец заполнения которой можно здесь. Для инвентаризации нематериальных активов используется опись по форме ИНВ-1а, скачать образец можно здесь. Для ТМЦ заполняется опись ИНВ-3.

Описи сдаются в бухгалтерию, которая уже на основании фактических данных находит расхождения и заносит их в сличительную ведомость. Для основных средств и нематериальных активов заполняется сличительная ведомость форма ИНВ-18. Для ТМЦ — форма ИНВ-19.

Окончательные итог проведенной инвентаризации подводится в ведомости ИНВ-26 (скачать образец формы ИНВ-26).

Дата сдачи всех материалов по проведенной инвентаризации в бухгалтерию проставляется в бланке приказа ИНВ-22.

Утверждает приказ руководитель организации своей подписью и ставится печать при наличии.

Бланк и образец

Скачать образец приказа на инвентаризацию форма ИНВ-22 – ссылка.

Приказ о проведении инвентаризации по форме ИНВ-22

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура.

В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала.

Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

Читайте так же: Сотрудники, чья работа имеет разъездной характер

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Как провести инвентаризацию кассы в 2019 году

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

Приказ о проведении инвентаризации: образец заполнения

Чтобы получить достоверную информацию об имущественном положении фирмы, перед подачей отчетности проводится инвентаризация. Эта процедура в 2017 году предписана и в ряде других случаев. Вначале руководство издает приказ о проведении инвентаризации. Для бланка Госкомстатом РФ разработана унифицированная форма. Скачать шаблон и образец заполнения можно в конце статьи.

По какой форме издается приказ

Любая инвентаризация проводится только после издания соответствующего распоряжения. Бланк относится к первичным документам. Он имеет унифицированную форму ИНВ-22. Порядок ее заполнения утвержден постановлением Госкомстата РФ №88 от 18 августа 1998 года.

Форма включает один лист. В ней отражаются:

- реквизиты документа (наименование, порядковый номер, дата подписания);

- сведения о запланированной ревизии (причины, элементы, подлежащие инвентаризации, время, отведенное на ее выполнение).

Когда процедура завершена, все составленные документы (ведомости, описи) направляются в бухгалтерский отдел. Реквизиты самого приказа вносятся в журнал регистрации, для которого предусмотрена форма ИНВ-23.

Какие данные указывают в приказе

Приказа о проведении инвентаризации образец отражает всю информацию, которая может понадобиться в ходе проверок. Основные пункты перечислены далее:

- Местонахождение объекта, где будет выполняться ревизия.

- Объект инвентаризации.

- Причины проведения проверки.

- Перечень лиц, входящих в комиссию.

- Время проведения мероприятия.

Стоит отметить, что под строчками формы имеются подсказки по заполнению, что значительно упрощает работу с документом.

Сверка с бухгалтерской отчетностью может быть назначена для любого вида имущества, в том числе товарно-материальных ценностей, основных средств и так далее. В конце приказа ставится подпись руководителя организации либо ИП в зависимости от организационно-правовой формы. Утвержденный указ на проведение инвентаризации передается председателю комиссии, после чего он приступает к действию.

Важно! Реквизиты указа отражаются во всех документах, заполняемых в ходе проверки.

Компании большого масштаба нередко готовят отдельные постановления по каждому виду имущества. Например, если в распоряжении организации имеется много складов, бланк на проверку товарно-материальных ценностей может быть заполнен для каждого из них в отдельности. Сроки и причины выполнения остаются неизменными, при этом члены комиссии назначаются разные.

По каким причинам проводится ревизия

В зависимости от того, почему началась проверка, в документе указывается соответствующая причина. Перечислим основные:

- подготовка к отправке отчетности за прошедший период;

- передача имущества в аренду другой фирме;

- выявление недостач.

Приказа о проведении инвентаризации образец заполнения для вышеперечисленных случаев отличается только причиной. Для этих и подобных проверок применим унифицированный бланк ИНВ-22.

Инвентаризация может как быть обязательной, так и проводимой по инициативе организации. В последнем случае сроки, объекты и порядок процедуры назначаются руководством предприятия. Если речь идет об обязательной ревизии, она будет проводиться в соответствии с законодательными актами и стандартами для конкретной отрасли.

Порядок проведения инвентаризации

Итак, издание постановления обязательное условие для выполнения ревизии. Вся эта процедура состоит из следующих этапов:

- Назначение членов инвентаризационной комиссии. При этом каждый из них упоминается с указанием ФИО и должности. Один из участников назначается председателем. В конце документа будут стоять подписи всех упомянутых лиц.

- Печать и подписание руководителем соответствующего приказа.

- Подготовка описи имущества организации на основе данных бухгалтерского учета.

- Непосредственно проведение инвентаризации.

- Подготовка отчета по итогам выполненной проверки.

Во время ревизии будет проводиться сверка имущества по факту с данными по отчетности. Инвентаризации могут быть подвержены:

- активы предприятия (финансовые и имущественные), такие как наличные средства, материально-производственные ресурсы и так далее;

- задолженности и прочие денежные обязательства.

Таким образом, чтобы провести на предприятии проверку имущества, необходимо издать приказ. Назначается комиссия, один из членов которой выделяется в качестве председателя. Ему вручается приказ о проведении ревизии, руководствуясь которым он приступает к действию.

Для подготовки приказа используется установленная форма ИНВ-22. В ней отражаются все сведения, которые потребуются в период проверки. В их числе причины проведения мероприятия, виды имущества, подлежащие инвентаризации, дата начала и окончания процедуры. Далее можно загрузить по ссылке бланк и заполненный пример.

Приказ о проведении инвентаризации, форма ИНВ-22

Организация должна иметь полную информацию о составе и источниках образования своего имущества. Данные сведения должны быть непросто цифрами на бумаге. С этой целью на фирме периодически, а также вне планово должна проводиться инвентаризация.Для ее осуществления необходимо издание руководителем приказа о ее проведении.

Инвентаризация: понятие, виды, периодичность

Инвентаризация является одним из методов бухгалтерского учета, который заключается в сличении фактического наличия имущества и обязательств с информацией, содержащейся в регистрах, документах, и выявление отклонений (излишки и недостача). Ее цель состоит в проверке полноты и достоверности учета.

Бывают следующие виды инвентаризации:

- Плановая.

- Внеплановая.

- Обязательная.

- По решению руководства, полная и частичная.

При плановой проверяется имущество фирмы и ее обязательства в установленные сроки перед формированием годовой отчетности. Внеплановая осуществляется при выявлении фактов хищения, при чрезвычайных событиях и т. д.

Обязательная инвентаризация предусмотрена соответствующими законодательными актами (например, при смене МОЛ). Инициативная проводится по решению руководства предприятия. При полной – инвентаризируют все имущество предприятия и его источники образования.

При частичной — только определенные объекты.

Периодичность инвентаризации определяется на предприятии его руководством и главным бухгалтером, и фиксируется в учетной политике организации, но не менее 1 раза в год перед составлением годовых отчетов. Для основных средств допускается ее проведение 1 раз в три года. Также ее необходимо проводить при изменении состава материально ответственных складских работников, как правило, это происходит в случае их увольнения, при этом один работник должен передать другому складские остатки.

Приказ о проведении инвентаризации образец заполнения

[ads-pc-2] [ads-mob-2] Организация может применять приказ, составленный в свободной форме с соблюдением необходимых реквизитов, а также использовать унифицированный документ по форме ИНВ-22.

В специализированных программах по бухгалтерскому учету включены стандартизированные документы.

В верхней части приказа указывается название организации, ее код ОКПО, а также структурное подразделение (если есть). После этого документу присваивается номер по порядку, который можно посмотреть в журнале регистрации приказов, и проставляется дата его составления.

В преамбуле необходимо заполнить информацию о виде инвентаризации. Далее заносятся данные о составе рабочей комиссии с расшифровкой должностей и личных данных работников, которые в нее входят. Приказ должен определять конкретные объекты, подлежащие инвентаризации с указанием их места расположения (например, запасные части, которые находятся на оборотном складе предприятия).

После этого в документе необходимо определить сроки данной процедуры, обозначив дату начала и конца. В строке «Причина инвентаризации» указывается событие, которое потребовало ее проведения. Если проводится ежегодная инвентаризация товарно материальных ценностей, то здесь заполняется «Плановая».

Ниже нужно указать информацию о том, куда предоставляются ее результаты и в какой срок.

Приказ подписывается руководителем предприятия с заполнением сведений о его должности и личных данных.

Нюансы составления приказа о проведении инвентаризации

При проведении плановой ежегодной инвентаризации имущества и обязательств может издаваться как один общий приказ, который содержит столько подпунктов о рабочих комиссиях, сколько объектов проверки, так и несколько приказов по одному на каждый вид имущества или обязательства.

При составлении приказа о проведении инвентаризации в связи с выявлением фактов хищения имущества, желательно в строке «Причина инвентаризации..» заполнить не только причину, но и название и реквизиты документа, побудившего ее проведение (например, на основании докладной записки механика А. А. Иванова от 1 декабря 2015 о фактах хищения запасных частей с оборотного склада).

Образец приказа о проведении инвентаризации

Бланк приказа на инвентаризацию по форме ИНВ-22 скачать в формате Excel.

Приказ о проведении инвентаризации образец скачать в формате Word.

Образец приказа на инвентаризацию скачать вариант№2 в формате Excel.

Как составить приказ о проведении инвентаризации

Приказ о проведении инвентаризации — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами должно быть проведено это мероприятие. Мы подробно расскажем, как правильно составить документ.

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ на инвентаризацию по новым стандартам (для бюджетных организаций важно учесть изменения, касающиеся учета БСО и подарков).

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);