Услышав словосочетание «приказ об учетной политике» большинство работодателей представляют бухгалтерский учет. И это действительно так. Именно в законе, посвященном бухгалтерскому учету, содержится требование: руководитель должен утвердить приказ об учетной политике. Хотя учетная политика затрагивает и налогообложение. Поэтому приказ может быть один, а учетных политик – 2. Все зависит от желания руководителя.

Как сформировать и издать приказ об учетной политике? Воспользуйтесь нижеприведенным образцом.

Пример приказа об учетной политике

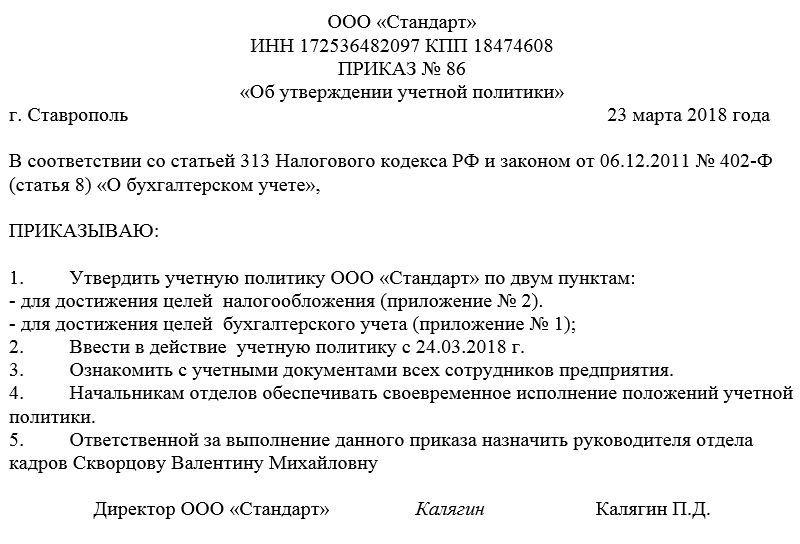

Общество с ограниченной ответственностью «Проектная организация «Система»

Приказ об учетной политике № 17

г. Кемерово 20.01.2022 г.

В соответствии со ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»,

- Утвердить на 2022 г. учетную политику ООО «Проектная организация «Система» для целей бухгалтерского учета и налогообложения согласно Приложению № 1 к настоящему приказу.

- Положения учетной политики обязательны для исполнения всеми работниками ООО «Проектная организация «Система», ответственными за ведений бухгалтерского и налогового учета, подготовку первичных учетных документов.

- Ответственность за организацию исполнения настоящего приказа возложить на главного бухгалтера.

Директор Пономарев Пономарев К.С.

Учетная политика для бухгалтерского учета. Формирование и состав учетной политики

С приказом ознакомлен:

Главный бухгалтер Ожередова Ожередова И.Л.

Обязанность издать приказ об учетной политике

Как сказано выше, работодатель должен утвердить учетную политику. Причем достаточно сделать это один раз. В течение 90 дней после создания организации (дата внесения сведений в Единый государственный реестр юрлиц). Если же организация создана давно, а приказ не издан, не теряйте времени.

Работодатель (руководитель) не должны переиздавать приказ каждый год. Применять уже утвержденную учетную политику можно из года в год. И продлевать отдельным приказом не обязательно. Вносить изменения, дополнения в приказ об учетной политике можно. И нужно, если изменяется соответствующее законодательство РФ.

Работодатель не обязан предоставлять приказ об учетной политике в налоговые и (или) иные государственные органы. Но если в запросе на предоставление документов такой приказ фигурирует, его нужно предоставить в указанные в запросе сроки.

Содержание приказа об учетной политике

Формы многих документов, касающихся кадров, разработаны и утверждены органами власти. К примеру, приказ о приеме на работу можно «подсмотреть» в постановлении Госкомстата от 05.01.2004 г. № 1. Как и приказ о направлении в командировку, личную карточку работника и т.п.

Первичные бухгалтерские документы тоже можно найти в нормативных актах. Правительства РФ, Федеральной налоговой службы и т.п.

Очень часто в небольших организациях функции главного бухгалтера возлагаются на директора. Чтобы более детально вникнуть в принципы формирования учетной политики и ее изменения обратитесь к приказу Минфина России от 06.10.2008 г. № 106н.

Итак, сам приказ об утверждении учетной политики включает:

- наименование организации

- номер, дата и место издания (утверждения)

- наименование приказа — Приказ об учетной политике

- распоряжение об утверждении учетной политики

- контроль за исполнением требований приказа

- приложение – собственно учетная политика, как варианты ведения бухгалтерского учета.

Приложение (учетная политика) может содержать также формы первичных учетных документов, рабочий план счетов, порядок документооборота в организации, детализированные формы бухгалтерской отчетности, если организация их применяет.

Не стоит включать в приказ организационные и технические нюансы учета, ОКВЭДы, порядок исчисления налогов и иные обязательные в силу закона данные.

Как изменить приказ об учетной политике

Изменить уже утвержденную учетную политику организация должна, если изменяются правовые акты в сфере бухгалтерии, а также в случае существенного изменения условий хозяйствования. Например, организация сдавала в аренду нежилые помещения. И стала продавать нефтепродукты. Учетную политику потребуется изменить.

Также изменить приказ об учетной политике можно, когда руководитель принимает решение о новых способах ведения бухгалтерского учета. Качественно лучших.

Обратите внимание, что приказ об учетной политике обязателен для всех филиалов и представительств, обособленных представительств организации.

Источник: iskiplus.ru

Форма приказа об утверждении учетной политики

Форма приказа об учетной политике помимо общих правил оформления должна учитывать специальные нормы закона. Как может выглядеть такой приказ? Когда и кем он должен быть утвержден? Ответы на эти и другие вопросы рассмотрим в материале далее, а также приведем образец приказа об утверждении учетной политики на 2023 год, который можно скачать совершенно бесплатно.

Что должен включать приказ об утверждении учетной политики

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной документации общего характера.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

О видах приказов общего характера читайте в материалах:

При внесении исправлений в учетную политику составьте приказ о внесении изменений. Пример такого приказа можно скачать бесплатно, кликнув по картинке ниже:

Если вам необходимо внести изменения в учетную политику, воспользуйтесь рекомендациями от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Кем утверждается учетная политика предприятия

УП утверждает руководитель организации — такое условие установлено законодательством:

-

— для УП в целях бухучета; — для налоговой УП.

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

- УП необходимо утвердить и ввести в действие в компании на законных основаниях;

- руководитель отсутствует, предоставив право подписи распорядительной документации главбуху.

О том, как уполномочить главного бухгалтера на подписание документов за руководителя, читайте в материалах:

Помимо главбуха приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

Как сформировать учетную политику, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

Образец приказа об утверждении учетной политики на 2023 год

Рассмотрим на примере, как составить приказ об утверждении учетной политики (образец).

ООО «Техномаш» получило свидетельство о госрегистрации 02.03.2023. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством ООО «Техномаш» были приняты следующие организационные решения:

- бухучет вести в полном объеме (упрощенные методы учета, возможные для малого бизнеса, не применять);

- сформировать две отдельные полноценные УП — в целях бухучета и в целях налогообложения;

- разработка УП проводится под контролем и при непосредственном участии главбуха в соответствии с графиком, в котором указаны сроки и ответственные за отдельные разделы УП исполнители;

- согласование проекта УП произвести со всеми службами и подразделениями — их предложения и рекомендации рассмотреть не позднее 11.03.2023;

- согласованный проект УП представить на рассмотрение специально созданной комиссии в срок до 16.03.2023 с последующим утверждением руководителем.

После того как УП была разработана, согласована и получила одобрение специально созданной в компании комиссии, был сформирован следующий приказ об утверждении учетной политики:

В рассмотренном примере утверждаются две УП — для целей бухучета и для целей налогообложения. Такой вариант не является единственным: компания вправе оформить одну УП, предусмотрев бухгалтерские и налоговые учетные аспекты в разных главах УП, объединив их единым организационно-техническим разделом. Или предусмотреть иную структуру УП.

В таком случае в приказе об утверждении УП отдельно такие разделы не упоминаются, а утверждается единая УП.

О том, в отношении каких еще видов учета может формироваться учетная политика, читайте в статьях:

Итоги

Приказ об утверждении учетной политики составляется по форме, принятой в компании, и содержит важные для нее аспекты — дату, с которой обязательно применение учетной политики, ответственных за ее исполнение и контроль лиц.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Приказ об утверждении учетной политики

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Источник: assistentus.ru

Инструкция: составляем приказ об утверждении учетной политики

Приказ об учетной политике предприятия — это документ, который составляют для согласования основных положений бухучета. Если в течение года нормативы не поменялись, то локальное руководство можно не обновлять, а продлить на следующий период.

Учетная политика (УП) необходима бюджетной организации для закрепления способов бухгалтерского учета, которые она применяет на практике. При проверке налоговики руководствуются локальными нормативами учреждения и теми способами отражения операций, которые выбрала и утвердила сама бюджетная организация. Политику формирует сотрудник, который несет ответственность за бухгалтерский учет. В ЛНА закрепляется, кто утверждает учетную политику организации — тот, кто вправе действовать от имени организации, то есть ее руководитель.

Форма распоряжения

Обязательно укажите заголовок, включите поясняющую и распорядительные части и подпись руководителя. Положения по учету оформите в части распоряжения или вынесите в отдельное приложение.

Чтобы быстро и правильно составить саму учетную политику, используйте бесплатно конструктор от экспертов КонсультантПлюс.

Дата распоряжения

Специальным приказом об учетной политике руководитель определяет дату, с которой норматив вступает в силу.

В положениях о бухучете указано, каким документом оформляются изменения, вносимые в учетную политику организации, — приказом руководства учреждения. Компания вправе самостоятельно инициировать корректировки, например в результате изменений выбранного способа учета. Если меняете способ учета, то обновите локальные нормативы с 1 января следующего года. Но не забудьте санкционировать изменения у учредителя или главного распорядителя бюджетных средств.

Иногда изменения инициируют законодатели, опубликовав новый нормативно-правовой акт. Если новые положения напрямую затрагивают деятельность бюджетного учреждения, то необходимо скорректировать локальные правила ведения бухучета. В этом случае утвердите внесение изменений в учетную политику на 2022 год с даты вступления в силу новых законодательных норм.

В Налоговом кодексе нет четкой информации о датах утверждения УП, законом такие сроки тоже не установлены. Во избежание нарушений в порядке бухучета издайте распоряжение заблаговременно.

Законодательство не обязывает создавать два отдельных документа по бухгалтерскому и налоговому учету: учетные нормативы разрешено объединить в одном распоряжении.

Порядок заполнения

Составим распоряжение по шагам.

Шаг 1. В шапке документа укажите наименование и реквизиты бюджетной организации.

Шаг 2. Впишите название акта — к примеру, приказ о внесении изменений в учетную политику на 2022 год. Укажите его номер, место составления и дату.

Если это распоряжение об утверждении новой УП, то отразите эту информацию и приведите полное имя и должность конкретного сотрудника предприятия, который назначается ответственным за исполнение.

Если вносятся изменения, то помимо новых пунктов укажите причину, дату, с которой эти нововведения вступят в силу, имя и должность сотрудника, который несет ответственность за исполнение.

Шаг 4. Распоряжение подписывает руководитель бюджетной организации. Требуется ознакомление с документом работника, который отвечает за исполнение.

Вот для примера образец приказа об утверждении учетной политики на 2022 год (со внесенными в нее изменениями):

ГБОУ ДОД СДЮСШОР «АЛЛЮР»

ИНН 1234567890, КПП 123401001, ОКПО 12345000

о внесении изменений в учетную политику учреждения для целей бухгалтерского учета

Источник: gosuchetnik.ru

Как составить приказ об утверждении и изменении учетной политики

Приказ об учетной политике организации утверждается директором. Возникают ситуации, когда в методы ведения бухгалтерского и налогового учетов требуется внести изменения, дополнить правила. Но законодательно разрешено изменять положения не во всех ситуациях.

В каждой организации учетная политика утверждается еще до начала работы. И не одна, а две: для целей бухгалтерского и для целей налогового учетов. Но прежде чем начать работать по этим нормативам, необходимо издать распоряжение об утверждении учетной политики (УП), только после этого документ вступит в силу.

Если УП была утверждена, но произошли изменения, которые надо в нее внести, издается приказ о внесении изменений. Ждать окончания года для этого не требуется. Если корректировок или дополнений нет, но срок действия УП подходит к концу, составляется указ о продлении принятых норм.

Для чего необходима УП

Положения по бухгалтерскому учету предусматривают определенные правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учетов (НУ).

На основании ч. 2 ст. 8 Федерального закона «О бухгалтерском учете» организации самостоятельно разрабатывают УП, опираясь на нормы законодательства, федеральные стандарты, положения по ведению, отраслевые стандарты бухучета. Правила формирования УП указаны в одноименном ПБУ 1/2008 «Учетная политика организаций» .

В п. 2 ст. 11 НК РФ дано определение УП в целях налогообложения:

учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Из этого положения следует, что все налогоплательщики в России обязаны составлять УП для НУ. Она действует с момента создания компании или ИП и применяется последовательно из года в год. Вновь созданные фирмы обязаны утвердить ее не позднее окончания первого налогового периода на основании п. 12 ст. 167 НК РФ .

После разработки документа приказ об учетной политике утверждается руководителем организации. Необязательно готовить два отдельных распоряжения: объедините УП для целей бухгалтерского и налогового учетов в одном указе. Распишите локальные нормативы в приложениях к распорядительному документу.

Чтобы быстро и правильно составить документ, используйте бесплатно конструктор учетной политики на 2022 год от экспертов КонсультантПлюс.

Как утвердить, изменить или дополнить УП

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Распоряжением об УП руководитель определяет дату начала ее применения.

В ПБУ закреплен порядок изменений и внесения дополнений в учетную политику — только приказом руководителя или иного лица, уполномоченного на принятие решений.

Положение об УП оформляют одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение утверждается своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учетам. Тогда подписывается одно распоряжение об утверждении УП.

В процессе хозяйственной деятельности организации возникает необходимость внесения изменений в учетную политику в течение года или внесения дополнений в бухгалтерскую или налоговую УП, которые утверждаются распоряжением руководителя. Рассмотрим образцы распорядительной документации.

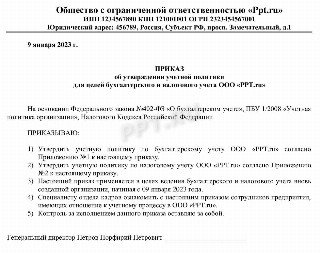

Например, компания зарегистрирована 9 января 2023 г., приказом генерального директора утверждают УП в целях БУ и НУ. Вот образец приказа об утверждении учетной политики на 2023 год на примере ООО «PPT.ru» для вновь созданной компании:

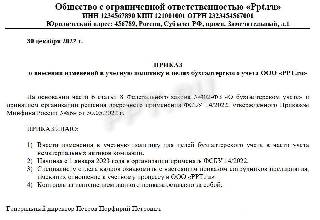

Например, начиная с бухгалтерской отчетности за 2024 г. обязательным к применению станет новый федеральный стандарт бухгалтерского учета — ФСБУ 14/2022 «Нематериальные активы» . Предположим, ООО «PPT.ru» приняло решение о досрочном применении стандарта с 2023 г. В ситуации, когда изменяется законодательство о БУ, компании обязаны внести изменения в УП.

А этот пример — образец приказа о внесении изменений в учетную политику на 2023 год ООО «PPT.ru»:

Если не произошло никаких изменений, например в законодательстве или в видах деятельности, компании продлевают приказом директора действие УП для целей НУ и БУ. На практике, аудиторы ежегодно запрашивают копии приказов о продлении. Датируйте его не позднее 31 декабря года. Например, если продлеваете УП на 2023 год, составьте приказ и ознакомьте с ним работников компании не позднее 31.12.2022. Так выглядит образец приказа о продлении учетной политики на следующий год ООО «PPT.ru»:

Следует учитывать некоторые нюансы.

Дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. В УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения.

Изменение УП допускается по трем причинам (п. 10 ПБУ 1/2008):

- если изменилось законодательство и нормативные акты по ведению БУ;

- фирма разработала новые способы ведения БУ, что улучшит качество информации об объектах БУ;

- произошло изменение условий хозяйствования (например, реорганизация, введение нового вида деятельности и т. д.).

На основании ст. 313 НК РФ, в налоговом учете изменения в УП вводятся при изменении методов учета, применение новых способов начинается с начала нового налогового периода. В случае изменения законодательства о налогах и сборах — с момента вступления в силу соответствующих норм закона.

С 01.01.2023 вступает в силу федеральный стандарт бухгалтерского учета государственных финансов «Государственная (муниципальная) казна».

Вот образец приказа о внесении изменений в учетную политику в ГКУ на 2023 год:

Источник: ppt.ru