Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

Заявление на имущественный налоговый вычет для декларации 3-НДФЛ: образец заявления на возврат НДФЛ

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

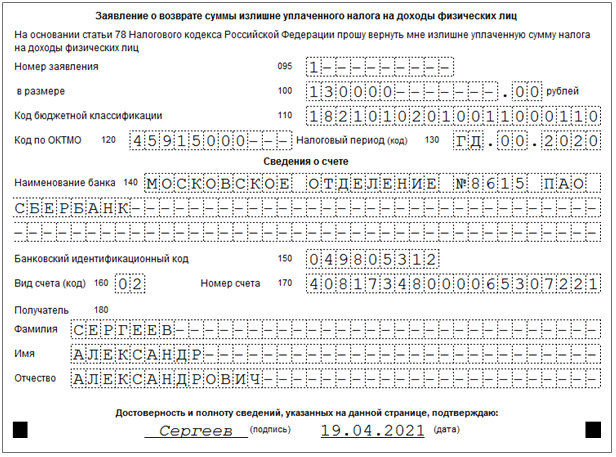

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

- «02» — текущий счет;

- «07» — счет по вкладам (депозитам)

Заявление нужно подписать и поставить дату.

Как подать заявление отдельно от декларации

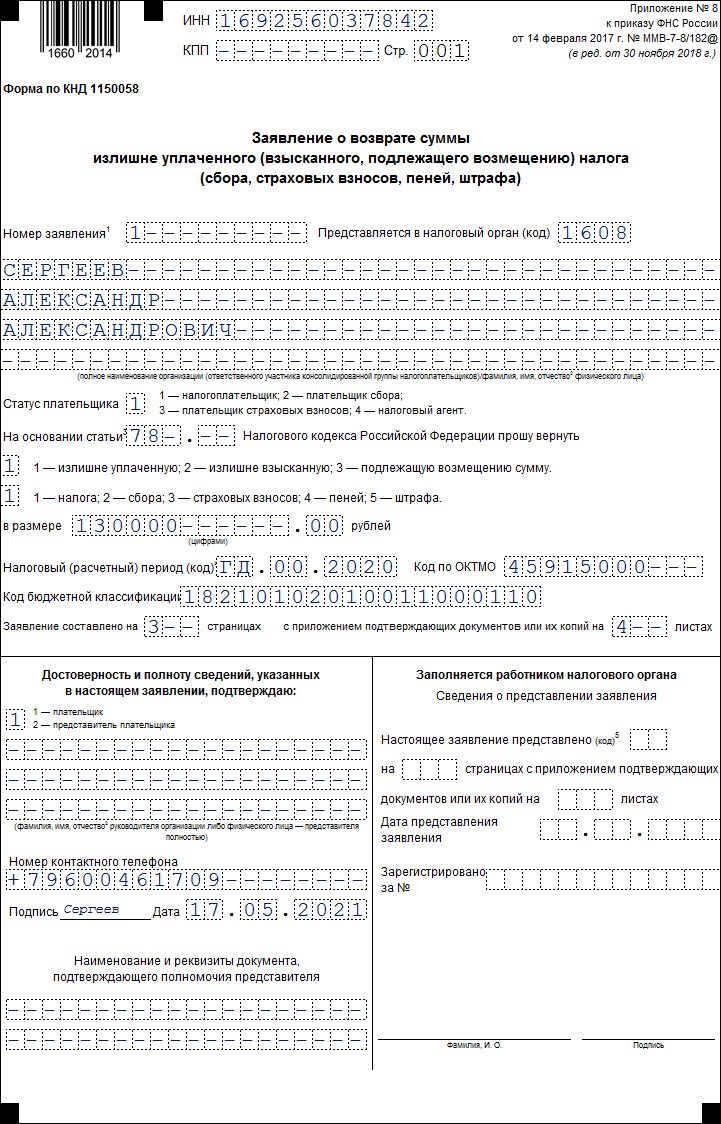

По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы:

- Страница 1 «Заявление о возврате суммы…» — в ней отражаются номер заявления, код налогового органа, статус плательщика, статья НК РФ, размер возвращаемой суммы и т. д.

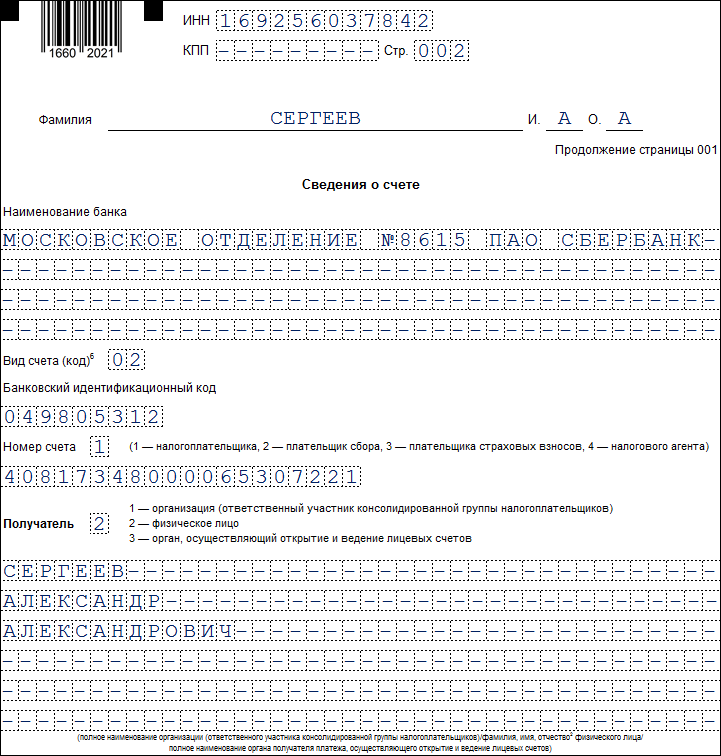

- Страница 2 «Сведения о счете» — здесь указываются наименование и БИК банка, вид счета, его номер, КБК, номер лицевого счета.

- Страница 3 «Сведения о физическом лице (не ИП)» — лист не заполняется, если в заявлении указан ИНН.

Порядок заполнения страницы 1

| Поле | Как заполнить |

| ИНН | Укажите ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе. При отсутствии ИНН заполняется Лист 3 заявления |

| КПП | Заполнять не нужно (прочеркните) |

| Номер заявления | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. |

| Представляется в налоговый орган (код) | Проставьте код налогового органа, в который подается заявление. Заявление обычно подается в налоговый орган по месту жительства (п. 7 ст. 78, п. 3 ст. 80, п. 1 ст. 83 НК РФ). Узнать код инспекции можно на официальном сайте ФНС через сервис «Адрес и платежные реквизиты вашей инспекции» |

| Полное наименование организации (ответственного участника…)/фамилия, имя, отчество физического лица | Проставьте свою фамилию, имя и отчество. Отчество указывается при его наличии. Каждую букву внесите в отдельную ячейку |

| Статус плательщика | Проставьте «1», что означает представление заявления налогоплательщиком |

| На основании статьи | Укажите статью 78 НК РФ — на основании этой статьи производится возврат |

| Статус плательщика | При оформлении заявления на вычет следует указать «1» |

| Прошу вернуть | Проставьте цифру 1 (это означает излишне уплаченную сумму налога) |

| В размере | Отразите сумму налога, подлежащую возврату из бюджета за отчетный год. Перенесите ее из раздела 1 декларации 3-НДФЛ |

| Налоговый (расчетный) период (код) | Заполните в формате ГД.00. ГГГГ, где ГГГГ — год, за который была уплачена подлежащая возврату сумма НДФЛ |

| Код ОКТМО | Код возьмите из справки о доходах, выданной вашим работодателем, на основании которой заполнена декларация 3-НДФЛ |

| Код бюджетной классификации | КБК для возмещения налога: 18210102010011000110 (Приложение № 2 к Приказу Минфина от 08.06.2020 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н). |

| Заявление составлено | Укажите количество страниц заявления и документов, прилагаемых к нему. Если заявление о возврате НДФЛ подается представителем, то необходимо приложить соответствующую доверенность и указать количество ее листов в этом поле |

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю | Проставьте «1», если лично обращаетесь в ИФНС. В этом случае последующие три строки не заполняются. Если заявление представляет представитель, в этих строках следует указать его данные и проставить код «2». Затем укажите номер телефона, поставьте подпись и дату. |

Раздел «Заполняется работником налогового органа» заполнять не нужно.

Распределение имущественного вычета между супругами и как разделить вычет по процентам : заявление

Порядок заполнения станицы 2

На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК).

В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3

Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН.

Здесь указываются персональные данные заявителя: ФИО, код документа, удостоверяющего личность (21 — паспорт гражданина, 07 — военный билет) и его реквизиты (серию номер, дату выдачи и кем он выдан).

Источник: blogkadrovika.ru

Имущественный вычет при приобретении имущества

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

- На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

- На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома, либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы, связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

ПОРЯДОК ПОЛУЧЕНИЯ ВЫЧЕТА

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

2. Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6*. Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

ВЫЧЕТ ПРИ ОБРАЩЕНИИ К РАБОТОДАТЕЛЮ

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1. Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

3. Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

5. Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Источник: nn46.ru