Общепроизводственные и общехозяйственные расходы – это расходы, которые невозможно отнести на конкретный вид продукции в момент их со-вершения. К общепроизводственным расходам относят расходы, связанные с организацией производства и управлением отдельной отрасли производства или подразделения. К общехозяйственным расходам относят расходы, свя-занные с организацией производства и управлением хозяйства в целом.

Учѐт данных расходов ведѐтся на счѐте 25 – «Общепроизводственные расходы» и счѐте 26 – «Общехозяйственные расходы». Счѐт 25 имеет сле-дующие субсчета:

25/1 – «Растениеводства»; 25/2 – «Животноводства»;

25/3 – «Промышленных производств».

Счѐта 25, 26 активные, собирательно-распределительные. По дебету собираются затраты, а по кредиту они распределяются. Распределяются за-траты на 20-й счѐт пропорционально заработной плате работников основного производства или пропорционально основным затратам за минусом семян – в растениеводстве, кормов – в животноводстве, сырья – в промышленном про-изводстве. Распределение производится ежемесячно или ежеквартально.

Учёт доходов и расходов

Данные первичных документов по счету 25 ежемесячно накапливаются по статьям и объектам затрат в накопительной ведомости учета общепроиз-водственных расходов, а по счету 26 – в накопительной ведомости учета общехозяйственных расходов. Итоговые данные ведомостей переносятся в регистр аналитического учѐта – производственный отчет (форма № 83-АПК). Синтетический учѐт ведѐтся в журнале-ордере № 10-АПК.

Учет затрат ведется в разрезе следующих статей:

1. Материальные затраты.

3. Отчисления на социальные нужды.

4. Амортизация основных средств.

5. Услуги вспомогательных производств.

6. Налоги, сборы и другие платежи.

7. Прочие расходы.

8. Непроизводительные расходы (потери от простоев, испорченные ценности при хранении в бригадных кладовых и т.д.).

1. Израсходованы материалы – Д 25, 26 К 10.

2. Начислена зарплата управленческому персоналу – Д 25, 26 К 70.

3. Произведены отчисления на социальные нужды – Д 25, 26 К 69.

4. Начислена амортизация основных средств – Д 25, 26 К 02.

5. Оказаны услуги вспомогательных производств – Д 25, 26 К 23.

6. Распределены общепроизводственные и общехозяйственные расходы –

Д 20/1, 2, 3 К 25, 26.

Закрываются счета 25, 26 после закрытия счета 23, 97.

Вопросы для самопроверки

1. Дайте определение понятию «расходы будущих периодов».

2. Какие расходы будущих периодов характерны для сельскохозяйст-венных предприятий?

3. Опишите порядок отнесения расходов по внесению различных ви-дов удобрений в почву на себестоимость продукции растениеводст-ва.

4. Перечислите основные хозяйственные операции по учету расходов будущих периодов с указанием корреспонденций счетов.

5. Что такое общепроизводственные и общехозяйственные расходы?

6. Как списываются общепроизводственные и общехозяйственные расходы на затраты основного производства?

Бухучет | Счет 25 «Общепроизводственные расходы» | Бухгалтерский учет | Бухгалтерия для начинающих

7. Какие статьи затрат по учету общехозяйственных и общепроизвод-ственных расходов вам известны?

8. Перечислите основные хозяйственные операции по учету общехо-зяйственных и общепроизводственных расходов с указанием кор-респонденций счетов.

Задачи

Задача 3.1. Учет расходов будущих периодов

В колхозе «Заветы Ленина» в сентябре 2007 года была построена траншея для силосования на сумму 800 тысяч рублей, в мае 2008 года по-строен летний загон для коров дойного гурта на сумму 250 тысяч рублей. В мае 2009 года на поле № 8, засеянное озимой пшеницей, были внесены азотные удобрения на сумму 700 тысяч рублей, при посеве яровой пшеницы (поле № 3) внесено удобрение суперфосфат на сумму 450 тысяч рублей, в июне 2009 года на поле № 5, находящееся под паром, были внесены органи-ческие удобрения на сумму 315 тысяч рублей.

Также в хозяйстве для прове-дения весенне-полевых работ в апреле 2009 года был взят кредит на один год под залог крупного рогатого скота. Для этого скот был застрахован. Размер страховой премии по договору страхования составил 35 тысяч рублей. Бух-галтерия в ноябре 2010 года выписала на 2011 год журнал «Главбух», сумма подписки составила 7788 рублей.

Произведите списание расходов будущих периодов за декабрь в табли-

Таблица 3.1 – Ведомость списания расходов будущих периодов за ___ 20__г.

| № | Наименование | Сумма, | Дата | Дата | Сальдо | Списано за | Сальдо |

| п/п | расходов буду- | руб. | нача- | окон- | на на- | месяц | на ко- |

| щих периодов | ла спи- | чания | чало | нец ме- | |||

| сумма, | кор. | ||||||

| сания | спи- | месяца, | сяца, | ||||

| руб. | сч. | ||||||

| сания | руб. | руб. |

Продолжение таблицы 3.1

| Итого | х | х | х | х |

Задача 3.2. Распределение общепроизводственных и общехозяйственных расходов

В колхозе «Заветы Ленина» в производственном отчете по общепроиз-водственным и общехозяйственным расходам за год учтены следующие рас-ходы по управлению и обслуживанию производства:

– общепроизводственные расходы растениеводства – 33394 руб.;

– общепроизводственные расходы животноводства – 23435 руб.;

– общепроизводственные расходы промышленного производства –

– общехозяйственные расходы – 426878 руб.

Согласно учетной политике хозяйства за базу распределения обще-производственных расходов растениеводства принята общая сумма затрат по каждому аналитическому счету в растениеводстве, за исключением стоимости семян (по плановой себестоимости); за базу распределения об-щепроизводственных расходов животноводства принята общая сумма за-трат по каждому аналитическому счету в животноводстве, за исключением стоимости кормов (по плановой себестоимости); за базу распределения об-щепроизводственных расходов промышленного производства принята об-щая сумма затрат по каждому аналитическому счету в промышленном про-изводстве, за исключением стоимости сырья на переработку (по плановой себестоимости). Пропорционально данной базе распределяются и общехо-зяйственные расходы.

Необходимо распределить указанные расходы в ведомости распределе-ния общепроизводственных и общехозяйственных расходов (таблица 3.2).

Таблица 3.2 – Ведомость распределения общепроизводственных и общехо-зяйственных расходов, руб.

| Шифр | Объект учета | База рас- | С кредита счетов | |

| дебету- | пре- | 25/1 | 25/2 | 25/3 |

| емого | деления, | |||

| счета | руб.* | |||

| Растениеводство: | ||||

| – озимая пшеница | ||||

| – яровая пшеница | ||||

| – ячмень | ||||

| – овес | ||||

| – кукуруза | ||||

| Итого: | ? | |||

| Животноводство: | ||||

| – молочное стадо | ||||

| – молодняк КРС | ||||

| – свиноводство | ||||

| – пчеловодство | ||||

| Итого: | ? | |||

| Промышленное произ- | ||||

| водство: | ||||

| – мельница | ||||

| – маслоцех | ||||

| – крупорушка | ||||

| – забой скота | ||||

| Итого: | ? | |||

| Всего: | ? |

* Данные взяты из производственных отчетов по растениеводству, животно-водству, промышленным производствам за год до распределения общепроиз-водственных и общехозяйственных расходов.

Тема 4. Учет затрат и калькулирование себестоимости продукции растениеводства

Первичный учет затрат и выхода продукции растениеводства

Аналитический и синтетический учет затрат на производство про-дукции растениеводства

Источник: megalektsii.ru

Учет и методы распределения общепроизводственных и общехозяйственных расходов

Доходность любого субъекта экономической деятельности зависит от правильности отражения и учета затрат. Их оптимизация, контроль, распределение влияют на себестоимость товара (услуги), снижают риски возникновения санкций налоговых органов. На начальном этапе деятельности каждая компания планирует и формирует перечень затрат, необходимых для осуществления производственных процессов. Важным аспектом, отраженным в учетной политике, являются методы распределения общепроизводственных и общехозяйственных расходов.

Классификация затрат

Ценовая политика предприятия складывается с учетом рыночной ситуации касательно определенного вида товаров, услуг или работ, при этом регулирование стоимости происходит за счет суммы вкладываемой прибыли либо перераспределения коммерческих расходов. Производственные затраты – это величина постоянная, которая складывается из показателей фактических издержек. Цена реализации (работ, услуг, товаров) включает в себя себестоимость, коммерческие расходы и сумму прибыли.

Каждая организация в учетной политике формирует положения, регламентирующие учет расходов, методы их распределения и списания. Бухгалтерскими нормативными актами (Налоговый кодекс, ПБУ) рекомендован перечень и классификация затрат, относящихся на себестоимость. Норма расхода каждой статьи устанавливается внутренними документами предприятия.

Затраты систематизируются по различным критериям: по экономическому содержанию, по времени возникновения, по составу, по способу включения в себестоимость и т. д. Для формирования калькуляции все расходы разделяют на косвенные и прямые. Принцип включения в себестоимость зависит от количества видов выпускаемой компанией продукции либо оказываемых услуг. Методы распределения прямых расходов (заработная плата, сырье, амортизация основного оборудования) и косвенных (ОПР и ОХР) определяются в соответствии с нормативными документами и внутренним регламентом компании. Более подробно необходимо остановиться на общехозяйственных и общепроизводственных расходах, которые включаются в себестоимость методом распределения.

ОПР: состав, определение

При разветвленной производственной структуре, направленной на выпуск нескольких единиц продукции (услуг, работ), у предприятия возникают дополнительные издержки, не относящиеся непосредственно к основному виду деятельности. При этом учет расходов данного вида необходимо вести и включать в себестоимость. Структура ОПР имеет следующий вид:

— амортизация, ремонт, эксплуатация оборудования, машин, нематериальных активов производственного назначения;

— отчисления в фонды (ФСС, ПФР) и заработная плата персонала, обслуживающего производственный процесс;

— коммунальные расходы (электроэнергия, теплоэнергия, вода, газ);

Методы распределения общепроизводственных и общехозяйственных расходов основываются на суммарном значении данных показателей, накопленном в течение отчетного периода. Для обобщения информации по ОПР в плане счетов предусмотрен накопительный реестр №25. Его характеристика: активный, собирательно распределительный, не имеет сальдо на начало месяца и конец (если иное не предусмотрено учетной политикой), аналитический учет ведется по подразделениям (цехам, отделам) или видам продукции. В течение определенного периода в дебете счета 25 аккумулируется информация по фактически произведенным расходам. К типовым корреспонденциям можно отнести следующие операции.

- Дт 25 Кт 02, 05 – отнесена на ОПР начисленная сумма амортизации ОС, НМА.

- Дт 25 Кт 21, 10, 41 – товары собственного производства, материалы, инвентарь списаны на расходы производства.

- Дт 25 Кт 70, 69 – начислена з/п персоналу ОПР, произведены отчисления во внебюджетные фонды.

- Дт 25 Кт 76, 84, 60 – на общепроизводственные расходы отнесены выставленные контрагентами счета за оказанные услуги, выполненные работы, списана сумма недостач, выявленная по результатам инвентаризации.

- Дебетовый оборот счета 25 равен сумме фактических расходов, которые в конце каждого отчетного периода списываются на калькуляционные счета (23, 29, 20). При этом составляется следующая бухгалтерская запись: Дт 29, 23, 20 Кт 25 – накопленные расходы списаны на вспомогательное, основное или обслуживающее производство.

Распределение

Сумма общепроизводственных расходов может в значительной мере повысить себестоимость выпускаемой продукции, производимых работ, оказываемых услуг. На крупных промышленных предприятиях ОПР планируется и вводится понятие «норма расхода», отклонения данного показателя тщательно изучаются аналитическим отделом. В организациях, занятых созданием одного вида продукции, методы распределения общепроизводственных и общехозяйственных расходов не разрабатываются, сумма всех затрат полностью включается в себестоимость. Наличие нескольких производственных процессов подразумевает необходимость включения всех видов затрат в калькуляцию каждого из них. Распределение расходов общепроизводственного значения может происходить несколькими способами:

- Пропорционально выбранному базовому показателю, который оптимально соответствует связке ОПР и величине выпуска продукции (объем произведенного товара, фонды оплаты труда, расход сырья или материалов).

- Ведение раздельного учета ОПР для каждого вида продукции (затраты отражаются на аналитических субсчетах, открываемых к регистру №25).

При любом варианте методы распределения косвенных расходов должны быть закреплены в учетной политике предприятия и не противоречить нормативным актам (ПБУ 10/99).

ОХР, состав, определение

Административно-хозяйственные затраты являются весомой величиной в себестоимости товаров, работ, изделий, услуг. Общехозяйственные расходы являются суммовым отражением управленческих издержек, они включают в себя:

— отчисления в социальные фонды и оплата труда управленческого персонала;

— услуги связи и интернета, охраны, почтовые, консультационные, аудиторские расходы;

— амортизационные отчисления на объекты непроизводственного назначения;

— реклама (если данные расходы не относятся к коммерческим);

— канцелярия, коммунальные платежи, информационные услуги;

— расходы на обучение персонала и соблюдение правил производственной безопасности;

— прочие аналогичные затраты.

Содержание управленческого аппарата необходимо для осуществления процессов производства и дальнейшего сбыта продукции, но высокий удельный вес данного вида расходов требует постоянного учета и контроля. Для крупных организаций использование нормативного метода начисления ОХР неприемлемо, так как многие виды административных трат носят переменный характер или при единовременной оплате переносятся в себестоимость продукции поэтапно, в течение определенного срока.

Счет №26 предназначен для сбора информации об управленческих расходах компании. Его характеристика: активный, синтетический, собирательно-распределительный. Закрывается ежемесячно на счета 20, 46,23, 29, 90, 97, в зависимости от того, какие методы распределения общепроизводственных и общехозяйственных расходов приняты внутренними нормативными документами предприятия. Аналитический учет может вестись в разрезе подразделений (отделов) или видов выпускаемой продукции (производимых работ, оказываемых услуг). Типовые операции по счету:

- Дт 26 Кт 41, 21, 10 — на ОХР списана стоимость материалов, товаров и полуфабрикатов.

- Дт 26 Кт 69, 70 – отражено начисление заработной платы административно-хозяйственного персонала.

- Дт 26 Кт 60, 76, 71 – на общехозяйственные расходы отнесены услуги сторонних организаций, оплаченные поставщикам или через подотчетных лиц.

- Дт 26 Кт 02, 05 – начислена амортизация непроизводственных объектов нематериальных активов и основных средств.

Прямые затраты денежных средств (50, 52,51) как правило не учитываются в составе ОХР. Исключением может являться начисление процентов по кредитам и займам, при этом данный метод начисления должен быть прописан в учетной политике предприятия.

Списание

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26. При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

- Дт 20, 29, 23 Кт 26 – ОХР включены в себестоимость продукции основного, обслуживающего и вспомогательного производств.

- Дт 44, 90/2 Кт 26 – общехозяйственные расходы списаны в торговых предприятиях, на финансовый результат.

Распределение

Общехозяйственные расходы в большинстве случаев списываются аналогично общепроизводственным, т. е. пропорционально выбранной базы. Если данный вид затрат имеет долгосрочный характер, то целесообразнее отнести их на будущие периоды. Списание будет происходить определенными частями, относимыми на себестоимость. Условно-переменные общехозяйственные расходы могут быть отнесены на финансовый результат либо включены в цену произведенного товара (в предприятиях торговли, либо оказывающих услуги). Способ распределения регламентируется внутренними документами.

В настоящее время учет общепроизводственных и общехозяйственных затрат ведется в бухгалтерских базах и программах группы 1С. Методы распределения косвенных расходов регламентируются специальными настройками. При расчете себестоимости ОПР и ОХР необходимо в закладке «производство» поставить флажки напротив утвержденной базы.

При списании на расходы будущих периодов необходимо установить срок и сумму. Для включения затрат в финансовый результат заполняется соответствующая закладка. При запуске функции «закрытие периода» общепроизводственные и общехозяйственные затраты, накопленные на 25 и 26 регистрах, автоматически списываются в дебет указанных счетов. Данный процесс формирует себестоимость готового продукта.

Источник: fb.ru

Что вы знаете об общезаводских расходах?

Данный термин объединяет расходы на управление предприятием и общехозяйственные расходы. Почему он нечасто используется в настоящее время и какое понятие его заменяет? В каких ситуациях возникает необходимость распределить общехозяйственные затраты на счета основного производства, вспомогательных и обслуживающих хозяйств? Когда без такого распределения можно обойтись?

Возможно, читатель не сразу догадается, о каких расходах идет речь. Но бухгалтер со стажем без труда определит, что статья посвящена управленческим затратам, которые в действующей терминологии именуются общехозяйственными расходами. Информация о них обобщается на счете 26. Почему он обязательно присутствует в деятельности любого предприятия, не только промышленных? Какие затраты на нем собираются и как распределяются?

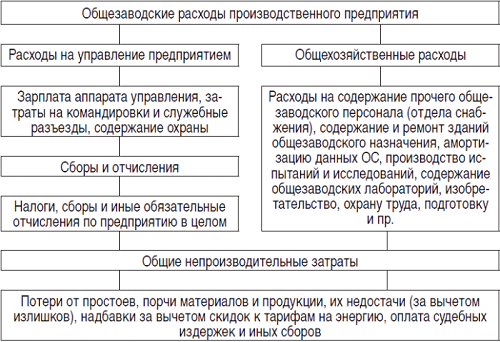

Виды общезаводских расходов

В действующей нормативной базе по бухгалтерскому учету методология учета тех или иных затрат изложена (в рекомендательном и достаточно обобщенном порядке) в Инструкции по применению Плана счетов. Между тем данного документа недостаточно для установления бухгалтером правил накопления и распределения затрат. Для этих целей понадобятся калькуляционные документы для предприятий промышленности, прежде всего Основные положения по калькулированию себестоимости продукции на промышленных предприятиях[1]. В них как раз используется термин «общезаводские расходы», под которыми подразумеваются общепроизводственные расходы предприятий. Причем авторы документа допускают, что название статьи затрат может изменяться с учетом наименования предприятий соответствующей отрасли промышленности.

На схеме представим основные виды общезаводских расходов

Более подробная детализация общезаводских расходов представлена в приложении 5 к Основным положениям по калькулированию себестоимости продукции на промышленных предприятиях. По схеме видно, насколько обширны общезаводские расходы, присутствующие в деятельности любого хозяйствующего субъекта, которому нужно управление. Доля таких затрат в абсолютном и относительном выражении может быть существенной в полной себестоимости продукции предприятия.

Как следует из Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, общезаводские расходы включаются в себестоимость:

- продукции основного производства (включая товары культурно-бытового назначения и хозяйственного обихода, изготавливаемые из отходов);

- той части продукции (работ и услуг) вспомогательного производства, которая выполняется на сторону или для нужд капитального строительства, капитального ремонта и непромышленных хозяйств предприятия.

Общезаводские расходы не включаются в себестоимость:

- внутризаводских (межцеховых) заказов;

- забракованной продукции;

- внутрицеховых работ и услуг. Она состоит только из прямых затрат на сырье, материалы, покупные изделия и полуфабрикаты (за вычетом возвратных отходов), топливо и энергию на технологические нужды, основную и дополнительную заработную плату производственных рабочих и отчисления на социальное страхование.

Общехозяйственные затраты

Это не что иное, как общезаводские расходы в современной интерпретации Инструкции по применению Плана счетов. Согласно документу счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

В таблице выделим расходы, которые могут быть учтены на счете общепроизводственных затрат, а также соответствующие корреспондирующие счета.

Виды затрат, аккумулируемых на счете 26

Содержание общехозяйственного персонала

Затраты по ОС управленческого и общехозяйственного назначения:

– амортизационные отчисления по такому имуществу

– затраты на ремонт данных основных средств

Арендная плата за помещения общехозяйственного назначения

Оплата информационных, аудиторских, консультационных услуг

В таблице указаны основные расходы, аккумулируемые на счете 26. На самом деле их больше, что подтверждает Инструкция по применению Плана счетов, согласно которой корреспонденция по дебету счета включает более двух десятков счетов.

Отличительной особенностью счета 26 является возможность списывать отраженные на нем расходы в качестве условно-постоянных в дебет счета 90 «Продажи». Здесь уместно обратиться к нормам п. 42 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях. В них сказано, что в связи с расчетами себестоимости по технико-экономическим факторам затраты делятся на две категории: условно-постоянные и условно-переменные.

К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не изменяется (расходы на отопление и освещение помещений, заработная плата цехового и общезаводского управленческого персонала, амортизационные отчисления, денежные расходы на административно-хозяйственные нужды и т. п.).

Условно-переменными называются расходы, размер которых возрастает или уменьшается в соответствии с изменением объема выпуска продукции (затраты на сырье и основные материалы, технологическое топливо и энергию, основную заработную плату производственных рабочих и т. п.).

Затраты на производство образуют производственную (фабрично-заводскую), а затраты на производство и сбыт – полную себестоимость промышленной продукции (п. 3 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях). Таким образом, в названном документе выделяются производственная и полная себестоимость готовой продукции предприятия.

Общепроизводственные расходы можно считать условно-постоянными. В связи с этим в учете и отчетности удобно производить сравнение таких затрат отдельно, сопоставляя их от периода к периоду, а не принимая во внимание переменные затраты, зависящие от объема производства и полученной выручки. Тогда будет

обеспечен надлежащий контроль общепроизводственных затрат, которые, в отличие от производственных и цеховых расходов, не подлежат строгому нормированию.

Все описанное является методом калькуляции себестоимости продукции «директ-костинг», согласно которому в составе себестоимости необходимо учитывать только прямые расходы. В таком случае на конкретных покупателей относятся только первичные накладные расходы, а вторичные покрываются за счет валовой прибыли предприятия от продажи всей выпущенной продукции.

Отдельные отраслевые рекомендации

Обратимся к Методическим указаниям по калькулированию себестоимости продукции на предприятиях черной металлургии[2]. Отраженный в них состав общехозяйственных расходов во многом повторяет список общезаводских затрат, рассмотренных выше исходя из общего калькуляционного документа промышленных предприятий. Поэтому с накоплением таких затрат вопросов не возникает. Что касается их последующего распределения, согласно указаниям общехозяйственные расходы относятся:

- на стоимость всей продукции цехов, вырабатывающих сырье (руда, агломерат, окатыши), полуфабрикаты и готовую продукцию, включая непродовольственные товары народного потребления (горнорудных, ферросплавных, коксохимических, агломерационных, производства окатышей, доменных, сталеплавильных, прокатных, трубопрокатных, труболитейных, метизных, огнеупорных и др.);

- на стоимость изделий (работ и услуг), отпускаемых на сторону, капитальному строительству, ОРС, жилищно-коммунальному хозяйству и непромышленным вспомогательным хозяйствам (литейным, механическим, ремонтно-монтажным и др.). Общехозяйственные расходы распределяются между цехами для включения в себестоимость продукции пропорционально расходам по переделу.

Можно заключить, что отраслевая инструкция предусматривает формирование полной себестоимости выпущенной продукции. Причем общехозяйственные расходы распределяются на все цеха, результат деятельности которых материален.

Пример 1

В производстве продукции есть три передела, на двух из них изготавливаются полуфабрикаты, используемые последовательно в технологии, а на третьем – готовая продукция. Нормативная полная себестоимость полуфабриката «А» составляет 125 руб. за 1 шт., полуфабриката «Б» – 140 руб. за 1 шт., готовой продукции – 180 руб. за 1 шт. Фактические прямые затраты каждого передела определяются по итогам отчетного периода (150 000 руб.):

1) на изготовление полуфабрикатов «А» (в количестве 1 000 ед.) – 90 000 руб.;

2) на изготовление полуфабрикатов «Б» (в количестве 1 000 ед.) – 22 500 руб.;

3) на производство готовой продукции (1 000 ед.) – 37 500 руб.;

Общехозяйственные расходы текущего периода составили 50 000 руб. В целях упрощения предполагается отсутствие НЗП, а также не рассматривается распределение общехозяйственных затрат на расходы вспомогательного производства.

Расходами по переделу будем считать фактические прямые затраты, пропорционально которым распределим общехозяйственные расходы:

1) по первому переделу – 30 000 руб. (50 000 x 90 000 / (90 000 + 22 500 + 37 500));

2) по второму переделу – 7 500 руб. (50 000 x 22 500 / (90 000 + 22 500 + 37 500));

3) по третьему переделу – 12 500 руб. (50 000 x 37 500 / (90 000 + 22 500 + 37 500)).

В бухгалтерском учете организации будут сделаны следующие проводки:

По первому переделу

Отражены полуфабрикаты по нормативной оценке

Переданы полуфабрикаты в следующий цех

По окончании отчетного периода отражены фактические прямые затраты первого передела

Распределены общехозяйственные расходы

Разница уменьшила затраты следующего передела

По второму переделу

Отражены полуфабрикаты по нормативной оценке

Переданы полуфабрикаты в следующий цех

По окончании отчетного периода отражены фактические прямые затраты второго передела

Распределены общехозяйственные расходы

Отражена разница между планом и фактом

(125 000 + 22 500 + 7 500 — 140 000 + 5 000) руб.

По третьему переделу

Оприходована по нормативной стоимости продукция

По окончании отчетного периода отражены фактические прямые затраты третьего передела

Распределены общехозяйственные расходы

Сформирована фактическая производственная себестоимость продукции по всем переделам*

Отражен перерасход (превышение фактической стоимости продукции над ее плановой оценкой)

* Правильность записей подтверждает тождественность данных фактической себестоимости ГП – 200 000 руб. (90 000 + 30 000 + 22 500 + 7 500 + 37 500 + 12 500).

В примере сознательно проигнорированы расходы вспомогательных производств, на которые распределяется часть общепроизводственных затрат. Как правило, необходимость распределения сумм со счета 26 на счет 23 возникает, когда вспомогательные производства выполняют работы и услуги на сторону. Тогда часть общепроизводственных расходов включается в себестоимость таких работ и услуг, которая, в свою очередь, формирует прибыль от работ, услуг для сторонних организаций.

В Методических указаниях по калькулированию себестоимости продукции на предприятиях черной металлургии также сказано, что общехозяйственные расходы могут относиться на затраты вспомогательных производств пропорционально цеховой себестоимости работ и услуг (независимо от того, включаются эти работы и услуги в товарную продукцию или нет). Отнесение затрат может производиться по сметным ставкам (в %), установленным к себестоимости отдельных видов работ и услуг вспомогательных производств в годовом плане предприятия. На основное производство накладные расходы распределяются по методу, принятому в подотраслевых методических указаниях по калькулированию себестоимости.

Пример 2

Дополним и изменим условия примера 1. Расходы вспомогательного производства (125 000 руб.) распределяются на основное производство и на выполнение работ для сторонних организаций в отношении 4 к 1. Общехозяйственные затраты (66 666 руб.) относятся на расходы вспомогательного производства – по сметной ставке (0,25) или в абсолютном выражении (16 666 руб.). Оставшаяся часть общехозяйственных затрат (50 000 руб.) относится на расходы основного производства. Доходы от выполнения вспомогательным подразделением работ на сторону составили 50 000 руб. (без НДС).

Расходы вспомогательного производства до распределения – 141 666 руб. (125 000 + 16 666). При распределении воспользуемся нормами Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, согласно которым общезаводские расходы включаются в себестоимость той части работ (услуг) вспомогательного производства, которая выполняется на сторону. В связи с этим расходы данного производства распределятся так: на основное производство – 100 000 руб. (125 000 руб. x 4/5), на сторонний бизнес – 25 000 руб. (125 000 руб. x 1/5) и 16 666 руб.

По переделам основного производства часть вспомогательных затрат распределится следующим образом:

1) по первому переделу – 60 000 руб. (100 000 x 90 000 / (90 000 + 22 500 + 37 500));

2) по второму переделу – 15 000 руб. (100 000 x 22 500 / (90 000 + 22 500 + 37 500));

3) по третьему переделу – 25 000 руб. (100 000 x 37 500 / (90 000 + 22 500 + 37 500)).

В бухгалтерском учете по вспомогательному производству будут сделаны такие проводки:

Источник: www.audit-it.ru

Общепроизводственные и общехозяйственные расходы: состав, порядок учета и списания

Исследование основных особенностей учета фактических затрат на производство и контроля за расходованием материалов, использованием трудовых ресурсов. Характеристика расходов, включаемых в состав общехозяйственных расходов, порядка их учета и списания.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 18.12.2011 |

| Размер файла | 26,4 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

«Общепроизводственные и общехозяйственные расходы: состав, порядок учета и списания»

1. ТЕОРЕТИЧЕСКТЕ ОСНОВЫ УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ И ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

1.1 Понятие и состав затрат на производство

1.2 Классификация затрат на производство

2. УЧЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ И ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

2.1 Состав, порядок учета и списания общепроизводственных расходов

2.2 Расходы, включаемые в состав общехозяйственных расходов, порядок их учета и списания

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

В процессе производства создается продукция, выполняются работы или оказываются услуги. Их себестоимость складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта.

Хозяйственный процесс и процесс производства являются важнейшими стадиями кругооборота средств предприятия. В ходе этих процессов предприятие использует находящиеся в его распоряжении ресурсы и средства, необходимые для обслуживания основных и вспомогательных производств организации — общепроизводственные расходы — и для нужд управления, не связанных непосредственно с производственным процессом — это есть общехозяйственные расходы организации. Все эти расходы, в конечном счете, при прочих равных условиях определяют финансовый результат работы предприятия.

Актуальность темы данного реферата заключается в том, что фактически расходы, в том числе общепроизводственные и общехозяйственные, являются одним из основных предметов интереса управленческого учета, поскольку как раз решения, принимаемые в целях их сокращения, составляют основной доступный инструмент в целях повышения эффективности работы предприятия.

Оценка расходов, а также их горизонтальный и вертикальный анализы помогают собственникам компании оценивать работу конкретных управленцев и руководства компании в целом. Следствием производимых и оплачиваемых расходов является накопление предприятием кредиторской задолженности. Именно прогнозирование расходов помогает руководству составлять реальные бюджеты и планы работы предприятия на будущее.

Целью реферата является раскрыть понятия общепроизводственных и общехозяйственных расходов, какие затраты они в себя включают, а также раскрыть порядок их учета и списания.

Для того чтобы достичь поставленной цели, необходимо решение следующих задач:

— дать определение затратам на производство в целом, рассмотреть их состав и классификацию;

— изучить состав общепроизводственных и общехозяйственных расходов;

— изучить, как учитываются и списываются общепроизводственные и общехозяйственные расходы организации.

Структура данного реферата представлена двумя главами. В первой главе рассмотрены общие теоретические вопросы, которые касаются понятия и состава затрат на производство в целом и их классификации. Во второй главе рассматриваются состав непосредственно интересующих нас общепроизводственных и общехозяйственных расходов, порядок их учета и списания. В заключении реферата представлены выводы по рассмотренной проблеме.

При написании реферата были использованы нормативные и правовые документы, различные периодические и библиографические издания таких авторов как Бакаев А.С., Бородин В.А., Волков Н.Г., Козлова Е.П., Кондраков Н.П. и др.

1. ТЕОРЕТИЧЕСКТЕ ОСНОВЫ УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ И ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

1.1 Понятие и состав затрат на производство

Затраты на производство являются частью расходов организации, связанных с выполнением последней обычных (уставных) видов деятельности по производству продукции, выполнению работ и оказанию услуг, являющихся целью создания организации, а также предметом ее деятельности.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н (с изменениями и дополнениями), под расходами организации понимаются затраты по ее обычным видам (производству продукции, выполнению работ, оказанию услуг, продаже товаров) и предметам деятельности (предоставление за плату своих активов, а также прав на объекты интеллектуальной собственности, участие в уставных капиталах других организаций), а также прочие расходы, которые учитываются при определении результата финансово — хозяйственной деятельности организации за отчетный период. В состав прочих расходов включаются операционные и внереализационные расходы организации. [3]

Учет затрат по обычным видам деятельности ведется организацией на счетах 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства». Наряду с этим организация может вести учет затрат также по элементам с использованием счетов 30 — 39, которые выполняют функции отражающих счетов бухгалтерского учета. Состав и методика использования счетов 20 — 39 при последнем варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации. [4, стр. 41]

В бухгалтерском учете расходы по обычным видам и предметам деятельности организации признаются (отражаются на счетах учета затрат) при соблюдении следующих условий:

— сумма расходов может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, когда она передала актив либо отсутствует неопределенность в отношении его передачи.

При этом в состав затрат включается также амортизация по активам, определяемая исходя из их стоимости, срока полезного использования и принятых способов ее начисления.

Затраты по обычным видам и предметам деятельности формируются в учете в соответствии со следующими принципами:

— полноты — затраты на производство продукции (работ, услуг) включают стоимость всех ресурсов, которые были использованы организацией в отчетном периоде;

— допущения временной определенности фактов хозяйственной деятельности (принцип начисления) — затраты отражаются по мере их производства вне зависимости от оплаты;

— осмотрительности — активы и доходы не должны быть завышены, а обязательства и расходы — занижены;

— приоритета содержания перед формой — факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования;

— отдельного учета затрат, связанных с производством продукции (работ, услуг), и вложений во внеоборотные активы, финансовых вложений.

1.2 Классификация затрат на производство

В соответствии с задачами и в целях выполнения управленческих и контрольных функций учет затрат на производство осуществляется в нескольких разрезах. Затраты на производство классифицируются по нескольким признакам.

1. По отношению к технологическому процессу затраты на производство можно подразделить на основные и накладные расходы.

Основные расходы, непосредственно связанные с процессом изготовления продукции (выполнения работ, услуг). Накладные расходы — расходы по управлению и обслуживанию производства.

2. По экономическим элементам (элементам, статьям затрат) — затраты подразделяются на элементные и комплексные.

Элементные затраты — те, что содержат в своем составе один вид расхода. Такая детализация дает возможность планировать процесс заготовления ценностей, анализировать штатное расписание, корректировать тарифные ставки и оклады и т.д. Их объем в денежном выражении находит отражение в финансовой отчетности. Комплексные затраты состоят из группы элементных расходов. Контроль и анализ их объема и содержания возможен благодаря сметам и нормативам, разрабатываемым в бизнес-плане.

3. По способу включения в себестоимость продукции, работ, услуг все затраты подразделяются на прямые и косвенные.

Прямые затраты — те, что на основе первичных документов можно отнести на затраты определенного вида продукции, работ, услуг. Косвенные затраты — одновременно относятся ко всем видам работ, услуг, продукции (освещение, отопление, работа машин и оборудования и пр.).

4. Для планирования и учета расходы, связанные с производством и реализацией продукции, работ, услуг группируют по статьям калькуляции. Это позволяет формировать производственную и полную себестоимости производимой продукции и рассчитать продажную цену продукции. Затраты по статьям калькуляции учитывают характер и структуру производства, создавая базу для определения цены изготавливаемой продукции и экономического анализа производства и реализации. [10; 8, стр. 442]

Источник: otherreferats.allbest.ru