В том случае, если организация выпускается более одного вида продукции, косвенные расходы по обслуживанию основных и вспомогательных производств учитываются обособленно на счете 25 «Общепроизводственные расходы».

¨ по содержанию и эксплуатации машин и оборудования;

¨ амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

¨ расходы по страхованию указанного имущества;

¨ арендная плата за помещения, машины, оборудование и другие основные средства, используемые в производстве;

¨ оплата труда работников, занятых обслуживанием производства (мастеров, начальников цехов, технологов, рабочих, осуществляющих техническое обслуживание и ремонт технологического оборудования, в том случае если такое обслуживание не осуществляется специальными структурными подразделениями, отнесенными к вспомогательному производству, и другие)

¨ другие аналогичные по назначению расходы.

Данные расходы собираются по дебету счета 25 «Общепроизводственные расходы» в корреспонденции с кредитом соответствующих счетов:

Общепроизводственные расходы (часть 1)

Оплата коммунальных услуг, других расходов по содержанию помещений, арендная плата за помещения, оборудование и так далее

Если на 25 счете учитываются косвенные расходы, связанные с обслуживанием, как основного, так и вспомогательного производств, вводятся соответствующие субсчета, например 25-1 «Общепроизводственные расходы основного производства» и 25-2 «Общепроизводственные расходы вспомогательного производства». В конце месяца счет 25 «Общепроизводственные расходы» закрывается. Расходы, учтенные на субсчетах, списываются в дебет соответствующих счетов:

Если общепроизводственные расходы не могут быть изначально отнесены к основному или вспомогательному производству, то их общая сумма подлежит распределению между соответствующими счетами.

Кроме того, учет общепроизводственных расходов может вестись на отдельных субсчетах, открытых для отдельных подразделений или по видам выпускаемой продукции. Если такого разделения нет, то общепроизводственные расходы при списании распределяются по видам выпускаемой продукции. Способы распределения могут быть различными – пропорционально заработной плате производственных рабочих, пропорционально сумме прямых расходов, пропорционально объему выпущенной продукции (в натуральном или стоимостном выражении), пропорционально выручке от реализации продукции и другие. В зависимости от выбранного способа распределения суммы общепроизводственных расходов, списанных на разные виды продукции, могут быть различными.

Пример.

Организация выпускает два вида изделий. Общая сумма общепроизводственных расходов, подлежащих списанию на счет основного производства, составляет 300 000 рублей. Рассмотрим самые распространенные способы распределения расходов – пропорционально заработной плате производственных рабочих и пропорционально сумме прямых расходов.

Источник: www.audit-it.ru

Затраты на производство и реализацию продукции

Общепроизводственные расходы.

В себестоимости продукции очень значительную часть составляют общепроизводственные расходы. Это накладные издержки на обслуживание и управление производством.

К общепроизводственным расходам относятся:

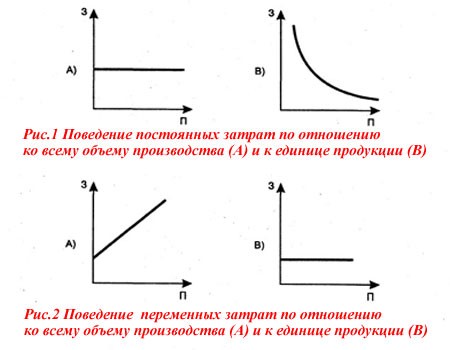

Общепроизводственные затраты делят на переменные и постоянные.

К переменным относятся расходы на обслуживание и управление производством, которые изменяются прямо пропорционально изменению объема производства.

В конечном счете величина переменных затрат зависит не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проведения на предприятии модернизации и реконструкции, внедрения новых технологий и организации труда. На практике выделяют три возможных случая увеличения переменных затрат:

- пропорционально увеличению объемов производства;

- регрессивно;

- опережающими темпами по сравнению с ростом объема производства.

Последний случай особый, он обусловлен , отсутствием какой бы то ни было рационализации производства, а так же перерасходом материальных и трудовых ресурсов.

К постоянным относятся расходы на обслуживание и управление производством, которые остаются неизменными с изменением объема производства.

Следует помнить, что деление расходов на постоянные и переменные весьма условно. К примеру, при сбоях в работе (отсутствие сырья, аварийные ситуации, отсутствие заказов на поставку и т.д.) предприятия экономят как раз на постоянных расходах, рабочие повременщики переводятся на сокращенный рабочий день, сокращается количество плановых и текущих ремонтов оборудования. Получается, что сумма постоянных расходов зависит от стабильности работы предприятия, уровня цен на ресурсы, объемов производства и не является постоянной.

Часто в практике можно встретить затраты, содержащие в себе компоненты переменных и постоянных издержек. Например, затраты на материально-техническое обеспечение считаются смешанными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Перечень постоянных и переменных общепроизводственных издержек предприятие устанавливает самостоятельно исходя из специфики производства.

В состав себестоимости можно вносить не все общепроизводственные расходы, а лишь переменные и часть постоянных. Это зависит от соотношения фактического выпуска продукции и нормальной производственной мощности. Остаток зачисляется в состав реализованной продукции.

На этом пока все, в следующей статье рассмотрим общехозяйственные расходы.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 nbsp 3nbsp 5Самоучитель 1С: Зарплата и управление персоналом.»

Просто и доступно 1С:

- 193 наглядных Видео урока;

- Быстро, Просто, Наглядно От Простого к Сложному;

- Ничего лишнего. Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;

- Гарантии доставки и возврата.

«Самоучитель 1С: Бухгалтерия 8.3.»

«Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

Источник: tehkd.ru