ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ СТРОИТЕЛЬСТВА И ЖКХ В СОВРЕМЕННЫХ УСЛОВИЯХ

Борисова Наталья Ивановна 1 , Соловьева Анна Сергеевна 2 , Мещерякова Ирина Ивановна 3

1 Волгоградский государственный технический университет, кандидат экономических наук, доцент, доцент кафедры управление и развитие городского хозяйства и строительства

2 Волгоградский государственный технический университет, кандидат экономических наук, доцент, доцент кафедры управление и развитие городского хозяйства и строительства

3 Волгоградский государственный технический университет, магистрант кафедры управление и развитие городского хозяйства и строительства

Аннотация

Статья посвящена исследованию теоретических основ оценки инвестиционной привлекательности предприятий строительства и ЖКХ в современных условиях. Проанализировано понятие инвестиционной привлекательности, задачи и методы ее оценки. Рассматриваются факторы, подходы к повышению экономической и инвестиционной привлекательности предприятий. Предложены направления решения в привлечении инвестиций в предпринимательскую деятельность.

Экономическая оценка инвестиций в строительстве Тема 5

Библиографическая ссылка на статью:

Борисова Н.И., Соловьева А.С., Мещерякова И.И. Теоретические аспекты оценки инвестиционной привлекательности предприятий строительства и ЖКХ в современных условиях // Экономика и менеджмент инновационных технологий. 2018. № 4 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2018/04/15895 (дата обращения: 05.10.2022).

В настоящее время строительные предприятия и жилищно-коммунальное хозяйство (ЖКХ) в РФ работают в режиме высокой конкуренции и ограниченности ресурсов. Поэтому необходимо оперативно реагировать на все изменения, происходящие во внешней политической и экономической среде своевременно усовершенствовать и грамотно управлять производством [1]. Развитие, которое можно проконтролировать – главный фактор успешности любой организации вне зависимости от ее организационно-правовой формы и поля деятельности. Для развития организациями необходимы инвестиции.

Инвестиции необходимы для получения наибольших выгод и прибылей от производства и , как следствие, содействуют решению ряда социально-экономических проблем. Необходимо отметить, что мировой экономический кризис и санкции, коснувшиеся России, значительно уменьшили размеры доступных инвестиций, а нужды в них со стороны отечественных строительных организаций достаточно велики [2]. Как результат, потенциальные инвесторы увеличили требования к предприятиям, которым необходимы инвестиции. Основным требованием для финансирования таких предприятий стал необходимый уровень инвестиционной привлекательности. Также необходимо обоснование и мотивация для инвесторов.

Руководители подавляющего большинства строительных предприятий и ЖКХ не понимают важность повышения инвестиционной привлекательности, не изучают факторы, которые оказывают на нее влияние, и не занимаются вопросами ее повышения. Благодаря этому, в научной литературе проблема оценки инвестиционной привлекательности в настоящее время недостаточно разработана и весьма актуальна.

Экономическая оценка инвестиций в строительстве тема 2

Целью представленного исследования является рассмотрение сущности понятия инвестиционной привлекательности, способов ее оценки, определение направлений по ее повышению на предприятии.

В соответствии с поставленной целью были сформулированы следующие задачи:

1) проанализировать понятие инвестиционной привлекательности строительных предприятий;

2) изучить методы оценки и показатели инвестиционной привлекательности;

3) предложить направления повышения инвестиционной привлекательности строительных предприятий и жилищно-коммунального хозяйства.

Тема исследования отображена в научных работах Д.А. Ендовицкого, М.Н. Крейниной, М.Ю. Беляковой, Э.И. Крылова, В.М.

Власовой, В.И. Макарьевой, Е.Р. Орловой и др.

До сих пор в научной литературе нет единого мнения к определению понятия «инвестиционная привлекательность».

Инвестиционная привлекательность, отмечает М.Н. Крейнина, «зависит от всех показателей, характеризующих финансовое состояние…. Однако, если сузить проблему, инвесторов интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов» [4].

«Инвестиционная привлекательность – получение доходов от вложения денег в ценные бумаги с минимальным риском» [5].

По мнению Э.И. Крылова, В.М. Власовой и М. Е. Егоровой, инвестиционная привлекательность – это экономическая категория, которая характеризуется всеми качествами финансового состояния. Учитывается финансовая устойчивость, коэффициенты ликвидности, рентабельности и деловой активности» [6].

По нашему мнению, наиболее оптимальным является практический подход к рассмотрению сущности инвестиционной привлекательности. Таким образом, мы предлагаем рассматривать инвестиционную привлекательность как комплекс параметров, по которым инвесторы могут судить о привлекательности объекта инвестирования с экономической точки зрения.

Инвестиционная привлекательность организации определяется размером доходов от вложенных инвестиций. Размер дохода, в свою очередь, зависит от различных рисков (невозврата капитала, недополучения дохода). Одной из главных целей инвестирования является обеспечение высокой прибыли в процессе использования вложенных материальных средств. В современных условиях предприятия могут в значительной степени управлять показателями доходности (например, за счет эффективности налогового планирования), а в разрезе процесса анализа можно достаточно полно исследовать потенциал его формирования в сопоставлении с изначально вложенным капиталом.

Каждому предприятию необходимо повышать уровень инвестиционной привлекательности, ставить необходимые задачи и находить пути их решения.

Среди факторов, влияющих на инвестиционную привлекательность выделяют внутренние и внешние.

К внутренним факторам относятся конкретные результаты работы предприятия. Именно внутренние факторы являются объектом управления и к ним можно отнести:

— финансовое состояние предприятия, которое может быть оценено с использованием следующих критериев: показатели финансовой устойчивости, показатели ликвидности и платежеспособности, рентабельности, деловой активности;

— организационная структура предприятия также влияет на его инвестиционную привлекательность;

— уровень инновационной деятельности предприятия;

— степень дифференцированности производственной продукции.

В качестве внешних факторов выступают те, которые не являются результатом деятельности самого предприятия, а образуются во внешней среде. прежде всего это инвестиционная привлекательность территории, которая включает в себя уровень развития законодательной базы, коррупцию, человеческий потенциал, экономическую ситуацию в стране и регионе. Также сюда относятся:

- наличие кадрового потенциала;

- экологическая безопасность;

- уровень развития инфраструктуры;

- макроэкономические показатели.

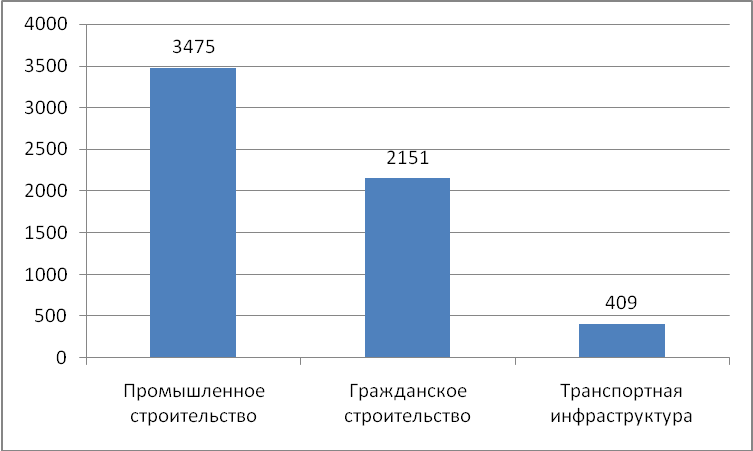

В настоящее время в России реализуется более 6000 тысяч инвестиционных проектов в сфере строительства и транспортной инфраструктуры, которые находятся на различных стадиях [7].

На рисунке 1 представлена структура реализуемых инвестиционных проектов в строительной сфере.

На долю промышленного строительства приходится 57% всех инвестиционных проектов, гражданского строительства – 36% и в сфере транспортной инфраструктуры реализуется всего 7% инвестиционных проектов.

Рисунок 1. Инвестиционные проекты строительной сферы России

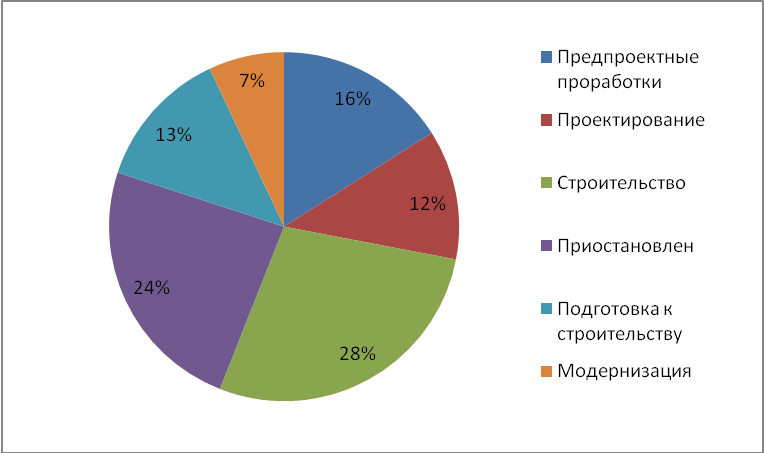

Все реализуемые проекты находятся на различных стадиях. Самая большая доля проектов приходится на стадию строительства (28%), доля приостановленных проектов также достаточно велика (24%). Стадию модернизации проходят всего лишь 7% из общего числа инвестиционных проектов (рис. 2).

Рисунок 2. Структура инвестиционных проектов строительной отрасли по стадиям

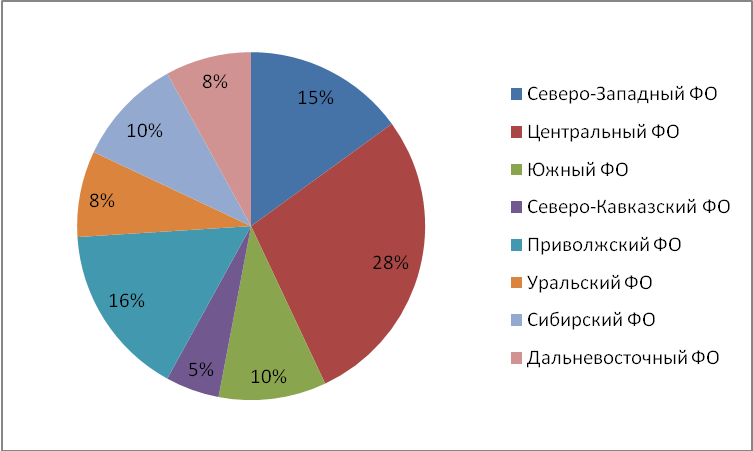

На рисунке 3 представлена структура инвестиционных проектов строительной сферы по территориальной принадлежности. Так, самое большое количество инвестиционных проектов реализуется в Центральном Федеральном округе, на втором месте Приволжский ФО и Северо-Западный на третьем.

Рисунок 3. Структура инвестиционных проектов строительной отрасли по округам

Инвестиционная привлекательность – это совокупность объективных и субъективных характеристик объекта инвестирования, обуславливающих в совокупности потенциальный платежеспособный спрос на инвестиции в данную отрасль или предприятие.

На современном этапе сформировались следующие методы оценки инвестиционной привлекательности организаций:

1. Оценивают финансовую и хозяйственную стороны деятельности предприятия и его конкурентоспособность;

2. Оценивают потенциал инвестирования и все риски инвестирования;

3. Опирается на оценку стоимости предприятия.

При этому каждому из методов присущи как достоинства, так и недостатки. Помимо этого, пределы применения методов различны. Для того, чтобы инвестиционная привлекательность предприятия была более объективной, необходимо в расчетах использовать как можно большее количество методов для ее оценки [8].

Оценка инвестиционной привлекательности организации включает:

— характеристику технической базы предприятия;

— номенклатуру продукции, выпускаемой предприятием;

— максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленной планом номенклатуре и ассортимента, т. е. мощность производства;

— уровень монопольности предприятия, его место на рынке;

— характеристику системы управления;

— уставный фонд, суммирующийся из вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности;

— структуру затрат на производство – совокупность затрат материальных средств и необходимого труда, показывающее стоимость производства продукции на конкретном предприятии;

— подсчет конечного финансового результата деятельности предприятия;

— оценку финансового состояния предприятия.

Основной характеристикой инвестиционного процесса является состояние его инвестиционной привлекательности. Необходимо оценить инвестиционную привлекательности предприятия с экономической стороны, опираясь на следующие задачи:

— уровень перспективности развития отрасли. Учитывают устойчивость предприятия к экономическому спаду, социальную значимость отрасли, обеспеченность собственными финансовыми ресурсами;

— уровень среднеотраслевой рентабельности деятельности предприятия;

— повышение экономических систем инвестиционной привлекательности и их социально-экономическое развитие.

Наличие инвестиционного ресурса – один из главных факторов инвестиционной привлекательности.

Для решения указанных задач на предприятии необходимо внедрять новейшие технологии производства, приобретать современное оборудование, отвечающие самым последним мировым стандартам, привлекать специалистов из других стран для перенимания опыта чтобы повысить качество продукции, искать новые пути выхода на торгоые площадки. Продукция должна удовлетворять конкретный спрос.

Процесс инвестирования в строительные предприятия и жилищно-коммунальное хозяйство характеризуется:

— отсутствием конкуренции со стороны предприятий, которые являются получателями инвестиций;

— невысокой информационной прозрачностью;

— использованием публично не раскрытой служебной информации предприятия, которая в случае ее раскрытия, способна повлиять на рыночную стоимость ценных бумаг предприятия.

Далее представлена таблица сравнения методик оценки инвестиционной привлекательности, использующихся в нашей стране и других странах [9]. Можно заметить, что основным фактором оценки служит оценивание системы управления. Оценка основана на теоретических исследованиях, учитывались состояние организации, эффективность ее менеджмента, контроль со стороны акционеров за управлением предприятием.

Таблица 1- Сравнительный анализ методик оценки инвестиционной привлекательности предприятия

Стороны деятельности предприятия, анализируемые при помощи количественных показателей

Стороны деятельности предприятия, анализируемые при помощи качественных показателей

Цель проведения анализа

Анализ использования материальных ресурсов;

Анализ использования труда и заработной платы;

Анализ величины и структуры авансированного капитала;

Анализ себестоимости продукции;

Анализ оборачиваемости производственных средств;

Анализ объема, структуры и качества продукции;

Анализ прибыли и рентабельности продукции;

Анализ рентабельности хозяйственной деятельности;

Оценка кредитного дела;

Источник: Киселева Н.В. Инвестиционная деятельность: учебное пособие. – М.: КНОРУС, 2005. – 432 с.

Следует отметить, что ни одна методика в полной мере не раскрывает факторов, влияющих на инвестиционную привлекательность.

Методика КЭА имеет свои плюсы и минусы. К плюсам можно отнести то, что она представляет наиболее полные и детальные указания анализа финансового состояния. Также сюда относятся финансовые показатели, которые направлены на оценку финансового состояния и эффективноти работы предприятия в целом.

При оценке инвестиционной привлекательности учитывается эффективность инвестиций, которую можно определить методами , отображающими соотношение затрат и прибыли инвестирования.

Методы оценки эффективности инвестиционной привлекательности по виду управляющих субъектов отражают:

- экономическую эффективность, учитывающую интересы народного хозяйства и участвующих в реализации проектов отраслей;

- коммерческую эффективность, как соотношение экономических затрат и результатов для проектов в целом и для конкретных вкладов отдельных участников;

- бюджетную эффективность, которая показывает влияние проекта на уровень доходов и расходов бюджетов различных уровней.

Предприятия со средним уровнем инвестиционной привлекательности имеют активную маркетинговую политику, чтобы эффективно использовать имеющийся потенциал. Причем, если управление ориентировано на рост стоимости, то предприятие имеет стойкое положение на рынке. Если же факторы формирования стоимости не учитываются, то такие предприятия имеют низкую конкурентоспособность.

Предприятия с низким уровнем инвестиционной привлекательности не являются востребованными, так как вложенные инвестиции не приносят доход. Таким предприятиям необходимы изменения в системе управления, переориентация производства на удовлетворение потребностей рынка сбыта.

Потенциального инвестора заинтересует тенденция изменения динамики инвестиционной привлекательности предприятия. Знание тенденций означает готовность к любым затруднениям, способность принятия решений по стабилизации производства, использование момента роста показателя инвестиционной привлекательности для привлечения новых инвесторов.

Стоит отметить, что в большинстве методик, посвященных оценке инвестиционной привлекательности предприятий, одним из главных факторов является оценка структуры управления рассматриваемого предприятия. Но, в тоже время, ни одна из существующих в настоящее время методик не предусматривает анализа всех причин и факторов, оказывающих влияние на инвестиционную привлекательность.

В таблице 2 представлены факторы, на которые управление предприятием может оказывать непосредственное влияние [10].

Таблица 2 – Внутренние факторы, определяющие инвестиционную привлекательность предприятия

Повышение эффективности использования основных и оборотных средств

Улучшение финансового состояния предприятия (ликвидности, финансовой стойкости и платежеспособности) Усовершенствование управления прибылью

Управление кредиторской задолженностью

Повышение качества маркетинговых мероприятий Управление ценообразованием

Внедрение мониторинга цен на сырье и комплектующие Повышение эффективности производства за счет использования экологически безопасных технологий Управление качеством

Повышение эффективности использования трудовых ресурсов предприятия

Повышение качества роботы управленческого персонала

Разработка и внедрение прогрессивных информационных систем

Обеспечение доступности внутренней информации

Настройка каналов обмена внешней информацией

Создание надежного PR-ресурса

Оценить инвестиционную привлекательность можно с помощью модели прогнозирования объема инвестиций в производство предприятия. С помощью данной модели можно проанализировать уровень и полученные инвестиционной привлекательности в зависимости от различных показателей. Сопоставив полученные значения и потребности предприятия можно наблюдать необходимость и направление дальнейших изменений.

Существует дифференцированный подход к повышению инвестиционной привлекательности – использование количественной оцени предприятий для оценивания их степени привлекательности для инвесторов [11, 12]. Чтобы сохранить привлекательность для инвестора предприятиям необходимо разработать общую стратегию управления инвестиционной привлекательностью, включающую:

- анализ требований инвесторов;

- мониторинг инвестиционной привлекательности;

- визуализацию показателей инвестиционной привлекательности;

- диагностику состояния предприятия [13].

В результате проведенного исследования напрашивается следующий вывод – основной метод повышения инвестиционной привлекательности предприятия – это создание инвестиционной стратегии предприятия. Целеустремленность и высокий уровень подготовки управленческого персонала способствует привлечению инвестиций даже в неблагоприятных инвестиционных условиях.

- Степаненко Н.П. Оценка конкурентоспособности предприятия в системе тендерных торгов // Экономика и менеджмент инновационных технологий. 2015 № 2 (41). С. 182–184.

- Селютина Л.Г. Значение информационного моделирования строительных процессов и объектов проектирования в современных условиях // Сборники конференций НИЦ Социосфера. 2015. №1. С. 9–10.

- Крейнина, М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: Инфра – М, 2004. – 196 с.

- Белякова, М.Ю. Факторы, влияющие на инвестиционную активность/М.Ю. Белякова // Справочник экономиста. – 2004. – №11. с.13-18

- Анализ инвестиционной привлекательности организации: научное издание/Д.А. Ендовицкий, В.А. Бабушкин, Н.А. Батурина и др.; под ред. Д.А. Ендовичцкого. – М.: КНОРУС, 2010. – 376 с.

- Крылов Э.И., Власова В.М., Егорова М.Г. Анализ финансового состояния и инвестиционной привлекательности предприятия: учеб. Пособие. М.: Финансы и статистика, 2003. 192 с.

- Информационный портал «Инвестиционные проекты России»: [Электронный ресурс]. URL: http://investprojects.info.

- Комплексная оценка инвестиционной привлекательности предприятий / Трясицина Н.Ю. // Экономический анализ. – 2006. – №18 – 5 с.

- Киселева Н.В. Инвестиционная деятельность: учебное пособие. – М.: КНОРУС, 2005. – 432 с.

- Кац А.Е. Пути повышения инвестиционной привлекательности строительных предприятий в современных условиях // Молодой ученый. — 2015. — № 23. — С. 551-553.

- Нуриев Р.Р. Значение информации и системного подхода в проектировании и управлении строительством // Экономика и менеджмент инновационных технологий. 2015. № 1. С. 135–137.

- Михеев А.В. Проблемы развития системы бизнес-инкубирования в России // Проблемы современной экономики (Новосибирск). 2015. № 26. С. 46–50.

- Селютина Л.Г. Системный подход к решению задач в сфере проектирования и управления строительством // Kant. 2015. № 2 (15). С. 71–72.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

https://ekonomika.snauka.ru/2018/04/15895″ target=»_blank»]ekonomika.snauka.ru[/mask_link]

Содержание и оценка эффективности реальных инвестиций

Инвестиции — относительно новый термин для российской экономики. В рамках централизованной плановой системы использовалось понятие «капитальные вложения». Понятие «инвестиции» шире, чем понятие «капитальные вложения». Инвестиции подразделяются на реальные и портфельные. Реальные инвестиции — это вложения в основной и оборотный капитал, а портфельные — вложения в ценные бумаги и активы других предприятий.

Реальные инвестиции по уровню риска подразделяют на следующие виды:

- вынужденные (обязательные), связанные с удовлетворением различных стандартов и нормативов (экологические стандарты, стандарты безопасности продукта и т. д.),

- в снижение текущих затрат, предназначенные для текущего совершенствования технологического процесса и продукции,

- в обновление основного капитала (инвестиции на замену выбытия);

- в расширение производства, направленные на увеличение единиц и стоимости производственного аппарата в рамках действующих производственных площадей,

- в новое строительство,

- в новые товары, технологии и рынки,

- в рисковые НИОКР.

В Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» даются следующие определения понятиям «инвестиции» и «капитальные вложения».

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного положительного эффекта.

Капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Из этого определения следует, что инвестиции, вложенные в оборотные средства, не могут считаться капитальными вложениями.

По направлению использования капитальные вложения классифицируют на производственные и непроизводственные. Производственные капитальные вложения направляются на развитие предприятия, непроизводственные — на развитие социальной сферы.

В соответствии с формами воспроизводства основных фондов различают капитальные вложения:

- на новое строительство;

- реконструкцию и техническое перевооружение действующих предприятий;

- расширение действующих предприятий;

- модернизацию оборудования.

Согласно источникам финансирования, выделяют централизованные и децентрализованные капитальные вложения. Эффективность использования капитальных вложений в значительной мере зависит от их структуры. Различают технологическую, воспроизводственную, отраслевую и территориальную структуры капитальных вложений.

Под технологической структурой капитальных вложений понимают состав затрат на сооружение какого-либо объекта и их долю в общей сметной стоимости. Эта структура оказывает существенное влияние на эффективность использования капитальных вложений.

Совершенствование такой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частью основных производственных средств будущего предприятия. Увеличение доли машин и оборудования, т. е. активной части основных производственных средств будущего предприятия, способствует увеличению производственной мощности предприятия, а следовательно, капитальные вложения на единицу продукции снижаются. Экономическая эффективность достигается и за счет повышения уровня механизации труда и работ.

Под воспроизводственной структурой капитальных вложений понимают их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных средств. При этом рассчитывается, какая доля капитальных вложений в их общей величине направляется на новое строительство, реконструкцию и техническое перевооружение действующего производства, расширение действующего производства, модернизацию. Совершенствование воспроизводственной структуры состоит в повышении доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение действующего производства. Теория и практика свидетельствуют о том, что реконструкция и техническое перевооружение производства намного выгоднее, чем новое строительство: во-первых, сокращается срок ввода в действие дополнительных производственных мощностей; во-вторых, в значительной мере уменьшаются удельные капитальные вложения.

Под отраслевой структурой капитальных вложений понимают их распределение и соотношение по отраслям промышленности и народного хозяйства в целом. Ее совершенствование заключается в обеспечении пропорциональности и более быстром развитии тех отраслей, которые обеспечивают ускорение научно-технического прогресса во всем национальном хозяйстве.

Под территориальной структурой капитальных вложений понимают их распределение и соотношение в общей совокупности по отдельным экономическим районам, областям, краям и республикам Российской Федерации.

Смысл совершенствования территориальной структуры капитальных вложений состоит в том, чтобы она позволяла получить максимум экономического и социального эффекта.

Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции, поэтому нередко решения принимаются на интуитивной основе.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов расчета, которые могут служить основой для принятия решений в области инвестиционной политики.

6.2. Методы экономического обоснования реальных инвестиций

В период плановой экономики действовало официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей, устанавливаются экономический эффект и эффективность капитальных вложений.

Экономический эффект — это абсолютная экономия от внедрения системы мероприятий, выраженная в рублях (технические, социальные, экономические, научные мероприятия).

Экономическая эффективность — это отношение экономического эффекта к затратам.

Различают общую и сравнительную экономическую эффективность.

Общая экономическая эффективность характеризуется отношением полного результата к затратам на его осуществление:

| где | Q | — | количество продукции, руб.; |

| Спр | — | стоимость производства продукции, руб. |

Сравнительная экономическая эффективность применяется при выборе одного из нескольких вариантов систем или мероприятий.

Различают следующие показатели сравнительной экономической эффективности.

Минимум приведенных затрат

| где | Сi | — | текущие затраты или себестоимость на единицу продукции, руб./шт.; |

| Ен | — | нормативный коэффициент сравнительной экономической эффективности, Ен = 0,2-0,33; | |

| Кi | — | единовременные капитальные вложения, руб./шт. (затраты на покупку и постройку основного капитала, сделанные один раз, отнесенные к единице выпускаемой продукции). |

Годовая экономия от снижения себестоимости, руб.,

| где | Сб, Сп | — | себестоимость по базовому и проектному варианту единицы изделия соответственно, руб./шт.; |

| Nг | — | объем годового выпуска изделия, шт. |

Срок окупаемости определяет время (в годах), в течение которого дополнительные капитальные вложения покрываются экономией на текущих затратах:

| где | Этек.зат | — | экономия на текущих затратах, руб.; |

| где | Пп, Пб | — | прибыль, получаемая по проектному и базисному варианту соответственно на единицу продукции, руб./шт. |

Срок окупаемости сравнивают с нормативным сроком окупаемости Тн= 3-5 лет. Если Т£ Тн, то это мероприятие эффективно.

Коэффициент сравнительной экономической эффективности характеризует экономический эффект на каждый рубль дополнительных капитальных вложений:

Если Е³ Ен — мероприятие эффективно.

Годовой экономический эффект от внедрения новой техники отражает эффективность текущих и капитальных затрат:

В настоящее время общепризнанным критерием экономической эффективности новой техники является рост производительности совокупного труда. На первый взгляд кажется, что если отобрать варианты новой техники, обеспечивающие минимальные затраты на производимые продукты, имелась бы совокупная конечная продукция, отличающаяся минимумом затрат. На самом деле при снижении себестоимости одного продукта и использовании лимитизированных ресурсов пропадает возможность снижения себестоимости другого продукта.

Локальный минимум не приводит к глобальному минимуму, а следовательно, не принимается во внимание экономическая эффективность по такому показателю, который наряду с прямыми связями учитывал бы и обратные связи в использовании этих ресурсов.

Минимум затрат по всем редкостным ресурсам

| где | С | — | себестоимость единицы продукции, руб./шт.; |

| Еn | — | норматив использования n-го редкостного (лимитизированного) ресурса; | |

| Qn | — | единовременные вложения n-го редкостного ресурса, отнесенные к единице выпускаемой продукции, руб./шт.; | |

| m | — | количество редкостных ресурсов. |

Эта формула существенно отличается от формулы для расчета минимума приведенных затрат, представленной ранее.

Первая формула по сравнению с данной имеет следующие недостатки:

- исходит из существования одного лимитизированного ресурса — капитальных вложений, а на самом деле лимитизированны (редкостны) и другие ресурсы (трудовые, материальные, временные);

- учитывает дополнительную экономическую эффективность в виде роста информации, опытности и квалификации ее создателей, в то время как новый образец техники дает обществу определенный вклад в фонд научной информации, а фонд информации является таким же важным фактором роста эффективности производства, как и производственные фонды и численность высококвалифицированного персонала, т. е. полезным в результате создания новой техники;

- не принимает во внимание уменьшение времени изготовления;

- не учитывает сокращение незавершенного производства;

- не учитывает серьезный результат внедрения новой техники как социальный эффект.

Основные методические подходы западной экономической науки к определению эффективности инвестиций достаточно подробно описаны в экономической литературе западных стран. Известны два метода решения данной проблемы, хотя они имеют и много общего.

Первый метод связан со сравнением величины инвестиций с величиной получаемого дохода от их использования путем сопоставления цены спроса и цены предложения. Предприниматель заинтересован во вложении инвестиций, т. е. в приобретении капитального товара, только в том случае, если ожидаемый доход от его использования за определенный период составит не менее величины вложения инвестиций.

Предприниматель сразу платит за товар определенную сумму, а доход получает частями в течение ряда лет. Следует определить, сколько стоит тот доход, который предприниматель может получить в будущем, в момент вложения инвестиций. В мировой практике подобные расчеты называют дисконтированными, а полученную в результате этих расчетов величину — дисконтированной или текущей стоимостью.

Дисконтированную стоимость (РV) любого дохода (П) через определенный период при процентной ставке (r) определяют по формуле

| где | n | — | годы, в течение которых ожидаются ежегодные доходы в размерах П1, П2, П3, . Пn (n = 1, 2, 3. ). |

Из этой формулы следует, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму П, и чем выше процентная ставка r.

Цена спроса на товар (ДР) — это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от вложения инвестиций. Предприниматель не будет вкладывать инвестиции больше этой суммы (цены спроса), так как в противном случае ему выгоднее вложить деньги в банк под проценты.

Цена предложения товара (СР) определяется как сумма издержек производства этого товара и затрат на его реализацию. Как правило, это цена, указанная в прейскуранте, или продажная цена.

Итак, можно сделать следующий вывод: если цена спроса на капитальный товар превышает цену его предложения, то фирме имеет смысл приобретать дополнительные единицы товара; если цена спроса равна цене предложения, то для предпринимателя будет одинаково правильно любое из инвестиционных решений — приобретать или не приобретать дополнительные товары; если цена спроса ниже цены предложения, то для предпринимателя невыгодно вкладывать инвестиции. Значит, стратегия принятия фирмой инвестиционного решения зависит в конечном итоге от соотношения цены спроса и цены предложения:

если Д > К — выгодно вкладывать инвестиции;

если Д = К — достигаются равновыгодные условия,

| где | Д | — | доход (прибыль+ амортизация, руб.), который может быть получен за счет реализации какого-то проекта. Он определяется на основе дисконтирования; |

| К | — | капитальные вложения, необходимые для реализации проекта, руб. |

В нашем случае Д является ценой спроса, К — ценой предложения.

Второй метод определения экономической целесообразности вложения инвестиций связан со сравнением нормы отдачи от инвестиций с процентной ставкой или другими аналогичными критериями.

Норма отдачи инвестиций, %, определяется по формуле

| где | PV | — | чистый доход от инвестиций, руб.; |

| CP | — | цена предложения, руб. |

Если ROR > r, то фирме выгодно вкладывать инвестиции, если же ROR < r — невыгодно. При ROR= r достигаются равновыгодные условия.

Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования были разработаны для унификации методов оценки эффективности инвестиционных проектов в условиях перехода экономики России к рыночным отношениям. В этих Методических рекомендациях заложены принципы и сложившиеся в мировой практике подходы к оценке эффективности инвестиционных проектов, адаптированные для условий перехода к рыночной экономике.

Главными из них являются:

- моделирование потоков продукции, ресурсов и денежных средств;

- учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т. д.;

- определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей;

- приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

- учет неопределенности и рисков, связанных с осуществлением проекта.

Сравнение различных инвестиционных (инновационных) проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием четырех следующих показателей:

Источник: intuit.ru

Оценка инвестиций в строительстве

Оценка инвестиционного проекта предполагает сделать вывод о целесообразности инвестиции, определить сроки окупаемости, определить результат рыночной либо инвестиционной стоимости проекта. Оценка инвестиционного проекта проводится доходным подходом с использованием метода дисконтированных денежных потоков. Проект предполагает поэтапное финансирование строительства, при этом поступления дохода может происходит в различный промежуток времени в зависимости от проекта, в результате чего происходит изменение стоимости денег во времени, которое напрямую влияет на стоимость инвестиционного проекта. Сравнительный подход применяется, если предполагается продажа либо дальнейшая аренда объекта, затратный подход применяется для определения стоимости затрат по строительству.

Оценка проекта может быть осуществлена с использованием финансовой модели Заказчика. Оценщик при определении рыночной стоимости инвестиционного проекта, проводит верификация данных на соответствие рыночным данным.

Оценщик обязательно анализирует имеющую документацию по инвестиционному проекту:

— наличие правоустанавливающих документов на земельные участок и на имеющиеся на нем капитальные улучшения;

— наличие согласованного проекта строительства; — соответствие предполагаемого к реализации проекта градостроительному плану земельного участка;

— наличие разрешения на строительство.

Специалистами Городской оценочной компании могут подготовить финансовую модель по проекту, если она отсутствует у Заказчика.

В расчётную часть проекта включают:

технико-экономические показатели проекта, срок прогнозирования, расходная и доходная часть проекта, этапы строительства и динамика дохода, ставка дисконтирования.

В оценке учитываются все индивидуальные особенности проекта, например: расчет компенсаций при расселении, расчет затрат на возведение социальных объектов для города, затраты на получение различных разрешительных документов для строительства и т.д.

О компании

Городская оценочная компания более 15 лет оказывает услуги по оценке всех видов недвижимости, Оценщики компании – это Специалисты с большим опытом подготовке Отчета об оценке коммерческой недвижимости, оценке бизнеса и имущественных комплексов. Дополнительная профессиональная ответственность Оценщика застрахована на сумму сто млн. рублей.

Руководство и специалисты компании ответственно и внимательно подходят к выполнению поставленной задачи Клиента, предоставляя Услуги всегда понимают обозначенную конечную цель. Оценщики компании подготовят Отчет об оценке соблюдая Федеральные стандарты оценки и Закон об оценочной деятельности. Наша команда окажет максимальную поддержку на каждом этапе, для достижения конечной цели.

Источник: cityval.ru

Оценка рисков и анализ инвестиционной привлекательности земельных активов для малоэтажного и коттеджного строительства (Risk assessment and analysis of investment of land for cottage construction)

Аннотация. На примере кейса – коттеджного поселка общей площадью 42 га в Московской области выполнены анализ инвестиционной привлекательности земельного участка и оценка рисков, рассчитаны доходность и рентабельность проекта.

Ключевые слова: инвестиции в коттеджное строительство, инвестиции в малоэтажное строительство, финмодель поселка, бизнес-план поселка, анализ инвестиций, оценка инвестиций, генплан поселка, концепция коттеджного поселка, оценка земли, оценка земельных активов, инвестиции в землю, оценка инвестиций в землю.

Abstract. On the example of a cottage settlement with a total area of 42 hectares in the Moscow region, the analysis of the investment of the land and risk assessment were performed, the profitability and profitability of the project were calculated.

Keywords: investments in construction of cottages, financial model of the village, the business plan of the village, investment analysis, investment valuation, the plan of the village, the concept of the village, land valuation, land investment, evaluation of investment in land.

ОЦЕНКА РИСКОВ И АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ЗЕМЕЛЬНЫХ АКТИВОВ ДЛЯ МАЛОЭТАЖНОГО И КОТТЕДЖНОГО СТРОИТЕЛЬСТВА

RISK ASSESSMENT AND ANALYSIS OF INVESTMENT OF LAND FOR COTTAGE CONSTRUCTION

Девелопмент загородной недвижимости в России имеет характерную особенность: на этом рынке велика доля непрофессиональных игроков, среди которых:

- землевладельцы с непрофильными активами, выкупленными задолго до наступления кризиса, доставшимися им по наследству или за долги;

- начинающие застройщики;

- непрофильные инвесторы в землю, желающие диверсифицировать бизнес.

Этим во многом определяется сегодняшнее состояние загородного рынка в нашей стране. Лишь единичные объекты малоэтажного и коттеджного строительства, грамотно спланированные, продаются быстро и по заранее рассчитанной цене. Остальная масса поселков продается либо очень медленно и со значительным снижением цены, либо не продается совсем. Продемонстрировать это можно на примере Московской области, где, по данным девелоперов, из 2000 присутствующих сегодня на рынке поселков, успешно продается лишь 10%, 50% проданы частично и развиваются очень слабо, а 40% и вовсе заброшены.

Фото 1. Заброшенный коттеджный поселок

Фото 2. Заброшенный коттеджный поселок

Ошибки, которые приводят к такому результату, можно перечислять долго. В этой статье мы остановимся лишь на одной, самой первой ошибке – ошибке в расчетах, которая ведет к завышенным ожиданиям, оптимистичным прогнозам, идеализации ситуации, а также нежеланию учесть реалии рынка. Между тем, всего этого можно избежать, если на начальном этапе, еще до входа в проект грамотно составить финмодель, или предварительный бизнес-план. Рассмотрим элементарную финмодель коттеджного поселка на примере кейса.

Кейс: коттеджный поселок в Московской области

Дано: землеотвод общей площадью 41,7 га на северо-востоке Московской области на расстоянии 60 км от МКАД, участок планируется продавать без подряда с коммуникациями. Назначение земли: сельскохозяйственное использование, ВРИ — под дачное строительство.

Технико-экономические показатели проекта, баланс территорий

- Дороги и автостоянки в красных линиях при ширине не менее 15 м для улиц и 9-12 м для проездов = 70 000 м 2 .

- Площадь асфальтового покрытия (в т.ч.) при ширине дорожного полотна для улиц не менее 7 м и проездов не менее 3,5 м = 35 000 м 2 .

- Общая полезная площадь – 33 га

- Участки от 6 до 20 соток (в среднем 12-13 соток) = 275 шт.

- Дома в соответствии с планами собственников площадью в среднем 150-250 м 2 высотой до 3 этажей.

Социально-бытовая, досуговая и инженерная инфраструктура

- Площадь административно-технической зоны = 0,7 га

- Инфраструктурная зона (административное здание с магазином – 300 м2, детская и спортивная площадки) = 1 га

ИТОГО: общая ориентировочная площадь строений = 62 300 м 2

Объекты инженерной инфраструктуры

- Скважина на воду (ВЗУ) с насосными станциями

- Локальное очистное сооружение (ЛОС), КНС при необходимости

- Пункт сбора ТБО – 2 шт.

- ТП, ГРП

- Пункты хранения противопожарного инвентаря – 10 шт.

Таблица 1

Основные статьи производственных и накладных расходов проекта

Источник: www.esm-invest.com