Большинству игроков рынка знакомы три метода, применяемых при процессе оценки: доходный (возврат на инвестиции), метод сравнения продаж (приобретение объекта аналога), а также затратный (стоимость замещения или воспроизводства). Каждый из этих подходов рассматривает стоимость с разных ракурсов, у каждого есть свои достоинства и недостатки. В случае с объектами незавершенного строительства наиболее применим затраты и метод.

Почему другие методы не работают

При более подробном изучении базовых принципов трех подходов к стоимости можно увидеть фундаментальное отличие затратного метода от остальных двух. Метод сравнения продаж и доходный метод основаны на определении денежных сумм, поступающих от операционных сделок с собственностью, — арендных платежей (доходный метод) или цены продажи объекта (метод сравнения продаж). Затратный же метод рассматривает объект недвижимости как совокупность материалов, трудовых затрат, а также стоимости управления. Независимость данного метода от материального выражения сделок с объектом недвижимости создает одно из главных преимуществ затратного подхода при оценке стоимости незавершенных объектов.

Государственная кадастровая оценка объектов незавершенного строительства

Также стоит отметить один юридический момент, относящийся к российскому рынку. Определение рыночной стоимости требует того, чтобы объект оценки мог быть обменен на свободном и открытом рынке.

По действующему российскому законодательству, до завершения строительства и получения официального государственного утверждения объект не может считаться объектом и, следовательно, подлежать законному обмену. На этом условии объекты незавершенного строительства не могут иметь рыночной стоимости. При оценке таких объектов приходится определять иной тип стоимости, относящийся к правам на компанию, а не на собственность, или же предполагать отсутствие юридических ограничений. В данной статье мы предположим, что затраты на строительство могут быть корректной мерой.

Частично недостроенный объект обладает небольшой функциональностью (или же не обладает ею вовсе) до стадии завершения строительства. Для незавершенного объекта маловероятно получение дохода в виде арендной платы (доходный метод неприменим), а также маловероятно нахождение данных по продаже аналогичных незавершенных объектов на рынке (метод сравнения продаж неприменим). Следовательно, данные методы не могут быть полезными при оценке объекта в стадии строительства. Для объектов на более завершенных стадиях может применяться техника оценки объекта как завершенного с последующим вычитанием затрат на завершение строительства, однако необходимо принять во внимание всевозможные рыночные скидки на незавершенность конкретного объекта.

Как работает затратный метод

Хотя данный метод кажется простым в схематичном виде (см. таблицу), на практике все сложнее. Для любого объекта строительства, старого или нового, готового или незавершенного, сначала нужно определить затратную основу. Следует выбрать между стоимостью замещения или стоимостью воспроизводства.

Иден стрики на 4 цели (стрим #2447)

Стоимость замещения отражает объем трудовых и материальных затрат, необходимых для создания здания, по функциональности аналогичного оцениваемому объекту. Стоимость воспроизводства предполагает использование идентичных материалов для создания точной копии объекта, включая любые устаревшие материалы, дизайнерские просчеты и иные дефекты. Оценщик выбирает затратную концепцию, применимую к конкретному случаю. Стоимость воспроизводства применяется в случае, если какие-либо особые или уникальные характеристики объекта неразрывно связаны с его назначением. Примеры включают исторические постройки, церковные здания, промышленные здания, специально предназначенные для индивидуальных видов производства.

Стоимость замещения употребляется наиболее часто и применима для определения рыночной стоимости всех объектов, где функциональность является определяющим фактором. В оценке применяется несколько способов измерения затрат или же комбинация этих способов, однако следует проводить тщательную проверку, чтобы не учесть дважды любой элемент существующих усовершенствований. Следующая таблица представляет методы определения затрат на строительство объекта по мере возрастания сложности их применения.

Для оценки незавершенного строительства на ранней стадии наиболее предпочтительной базой считается стоимость воспроизводства, и метод удельных затрат скорее всего будет основной частью проводимого анализа. Однако затратная экспертиза для данного метода часто недоступна оценщикам, так как в этом случае обычно необходима помощь экспертов в области строительства и затрат.

Определение уровня затрат наиболее проблематично для оценщика на российском рынке. Здесь просто нет общедоступных и надежных источников информации по строительным затратам, в то время как западные оценщики пользуются онлайн-ресурсами, содержащими аналитические данные за несколько лет практически по всем возможным типам зданий и усовершенствований. Доступная информация на российском рынке в основном представлена в денежных единицах, курс которых был нестабилен и подвергался инфляции. Оценщик может воспользоваться крайне малым количеством подтвержденных данных по строительным затратам, и ему приходится лично собирать данные по строительству из первичных источников.

Сложность при определении объема накопленной амортизации варьируется в зависимости от степени готовности недостроенного объекта. Физический износ зависит оттого, насколько элементы незавершенного объекта подвергались воздействию погодных условий. Погодный эффект зависит от местного климата, срока воздействия, а также от степени воздействия, зависящей от стадии готовности оцениваемого объекта.

Функциональный износ для готовых зданий измеряется как потеря определенной части дохода из-за какого-либо функционального изъяна здания или же как затраты на устранение этого дефекта. Для объектов незавершенного строительства эффект, производимый на стоимость недоработками в области дизайна или же использованием неэффективных материалов, сложно определить.

Частичная потеря стоимости в результате воздействия внешних факторов может быть последствием изменений на рынке, и стоимость здания будет зависеть также и от возможности изменить назначение здания на конкретной стадии строительства.

На основании экономического принципа замещения ясно, что для покупателя сумма, заплаченная за некую конструкцию из бетона, металла и кирпичей (незавершенное строительство) будет больше, чем стоимость ее замещения новой конструкцией. Таким образом, определение стоимости замещения объекта как нового представляет собой верхнюю границу стоимости. Определение размера потери стоимости в результате физических, функциональных и внешних факторов служит для того, чтобы снизить стоимость до уровня, отражающего реальную возможность завершения строительства здания, способного заменить оцениваемый объект как действующее здание на конкурентном рынке.

Джеральд Гейдж — Партнер отдела оценки бизнеса и консультационных услуг по недвижимости компании Ernst https://www.liveinternet.ru/users/2838772/post86059551/» target=»_blank»]www.liveinternet.ru[/mask_link]

Оценка объектов недвижимости, не завершенного строительством.

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики, в частности, оценки стоимости недвижимости.

Рынок недвижимости – сектор российской рыночной экономики, представляющий собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка, т.е. процессов производства (создания), потребления (использования) и обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих функционирование рынка (инфраструктуры и правовой среды рынка).

Сейчас на рынке недвижимости представлены жилые квартиры и комнаты, офисные здания и помещения, здания производственного и торгового назначения, коттеджи, дачи и сельские дома с земельными участками. Все вышеназванные объекты могут относиться к объектам недвижимости, не завершенных строительством, и выступать в гражданском обороте предметом сделок. Соответственно, все сделки с недвижимостью требуют оценки. В данной дипломной работе будут рассмотрены основные методы оценки объектов недвижимости, не завершенных строительством, с учетом региональных особенностей рынка недвижимости.

В производственно-экономической практике экономических субъектов появляется множество случаев, когда возникает необходимость оценить рыночную стоимость имущества предприятий. Без оценки стоимости не обходится ни одна операция по купле-продаже имущества, кредитованию под залог, страхованию, разрешению имущественных споров, налогообложению и т. д.

Определение рыночной стоимости объектов недвижимости, не завершенных строительством, представляет собой сложный процесс, поскольку практически невозможно найти два абсолютно одинаковых объекта. Даже в том случае, когда здания строятся по идентичному проекту, но расположенные на разных земельных участках, их стоимость может значительно различаться.

Актуальность темы дипломной работы обусловлена тем, что на сегодняшний день появляется все большая необходимость в компетентной и объективной оценке стоимости недвижимости, в том числе и не завершенной строительством.

Цель работы – определение стоимости объекта недвижимости, не завершенное строительством, и обоснование путей ее повышения.

Для более полного раскрытия темы дипломной работы необходимо решить следующие задачи:

- Исследовать теоретическую основу оценки рыночной стоимости недвижимости;

- Дать характеристику объекту оценки и его окружению;

- Обосновать рыночную стоимость объекта оценки на основе трех общепринятых подходов;

- Дать рекомендации по увеличению рыночной стоимости объекта оценки.

Объект исследования дипломной работы обосновать процедуру определения рыночной стоимости имущества, раскрыв разные подходы.

Предмет исследования – обоснование рыночной стоимости объекта недвижимости и разработка рекомендаций по ее увеличению.

Работа состоит из введения, трех глав, заключения и списка литературы. В первой главе рассматриваются теоретические основы оценки недвижимости, во второй главе рассчитывается рыночная стоимость объекта недвижимости, в третьей – проводится согласование результатов оценки и определяются пути повышения рыночной стоимости недвижимости.

Теоретической и методологической основой исследования является нормативно-правовые акты Российской Федерации, а также труды ученых, периодическая литература и материалы сети Интернет по исследуемой проблеме.

Глава 1. Теоретические основы оценки рыночной стоимости объектов недвижимости, не завершенных строительством.

1.1. Понятие недвижимости как объекта оценки и в определении Гражданского кодекса

В соответствии с Постановлением Госстандарта РФ от 26.12.1994 г. № 359 с 1.01.1996 г. В РФ введен в действие Общероссийский классификатор основных фондов – ОК 013-94 (ОКОФ). Объектами классификации в ОКОФ являются основные фонды, под которыми понимаются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные.

К материальным основным фондам относятся здания, сооружения, машины и оборудования, жилища, транспортные средства, многолетние насаждения, продуктивный скот и т. д. В соответствии с требованиями бухгалтерского учета и отчетности к основным фондам, в частности, не относятся временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов. Данная классификация описывает практически все типовые объекты основных фондов, однако при проведении исследований стоимостных характеристик объектов данная укрупненная классификация не позволяет учесть целый ряд факторов, существенных для оценки именно недвижимости. Рассмотрим основные характеристики объектов основных фондов.

Здания (кроме жилых)

В состав зданий входят строительно–архитектурные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания, хранения материальных ценностей. Здания имеют в качестве основных конструктивных частей стены и крышу. В состав здания входят коммуникации внутри зданий, необходимые для их эксплуатации,

Фундаменты под объектами всякого рода, не являющимися зданиями,- котлами, генераторами, машинами, расположенными внутри зданий, — не входят в состав здания, кроме фундаментов крупногабаритного оборудования. Фундаменты этих объектов входят в состав тех объектов, в которых они используются; фундаменты крупногабаритного оборудования, сооружение одновременно со зданием, входят в состав здания. Для такого типа объектов используется термин «специализированные здания».

Сооружения

К сооружениям относятся инженерно- строительные объекты, предназначенные для создания и выполнения технических функций (шахты, нефтяные скважины, дороги, платины, эстакады и т. д.) или для обслуживания населения (сооружения городского благоустройства и т. д.).

В состав сооружения входят все устройства, составляющие с ним единое целое. Сюда же относятся придаточные устройства, такие как: сооружения предназначенные для трансформации, передачи и перемещения энергии и информации, линии электропередачи, теплоцентрали, трубопроводы различного назначения, радиорелейные линии, кабельные линии связи, а также ряд аналогичных объектов со всеми сопутствующими комплексами инженерных сетей.

Жилища

К данному подразделу относятся здания для постоянного проживания. Подраздел включает также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные как жилые дома. Передвижные домики производственного (мастерские, котельные, кухни, АТС и пр.) и непроизводственного назначения (жилые, бытовые, административные) относятся к зданиям.

Многолетние насаждения

Этот подраздел включает все виды искусственных многолетних насаждений независимо от возраста: плодово-ягодные, технические, защитные, декоративные, и озеленительные насаждения всех видов.

Незавершенное строительство

К данной группе относятся объекты, по которым в установленном порядке не оформлены документы о приемке объекта в эксплуатацию. В практике оценки недвижимости необходимо различать объекты, на которых ведутся работы, и объекты, на которых по тем или иным причинам работы прекращены. В соответствии с действующим порядком различают два вида прекращения работ на объекте: консервацию и полное прекращение строительства.

1.2 Признаки классификации объектов недвижимости.

На оценку объекта влияют разнообразные условия и их сочетания. Приводим пример признаков классификации.

1.1 Естественные (природные) объекты.

1.2 Искусственные объекты(постройки).

1.1.1. Свободные земельные участки (под застройку или другие цели)

1.1.2. Природные комплексы (месторождения) для их эксплуатации.

1.2.3 Для торговли и сферы платных услуг.

1.2.4 Для промышленности.

1.1.1.1 Земельные массивы.

1.1.1.2 Отдельные земельные участки.

1.2.1.1 Комплексы зданий и сооружений.

1.2.1.2 Жилой дом многоквартирный.

1.2.1.3 Жилой дом одноквартирный (особняк, коттедж)

1.2.1.4 Секция (подъезд).

1.2.1.5 Этаж в секции.

1.2.1.8 Летняя дача.

1.2.2.1 Комплекс административных зданий.

1.2.2.3 Помещение или части зданий (секции, этажи).

4. Готовность к использованию

1). Готовые объекты.

2). Требующие реконструкции или капитального ремонта.

3). Требующие завершения строительства.

Целями оценки недвижимости являются:

— Повышение эффективности управления предприятием;

— Разработка плана развития (бизнес-план);

— Реструктуризация предприятия (ликвидация, слияние, поглощение, выделение и т.д.);

— Определение текущей рыночной стоимости предприятия в случае его частичной или полной покупки или продажи, при выходе одного или нескольких участников из обществ и т.д.;

— Определение стоимости ценных бумаг предприятия, паев, долей в его капитале в случаях проведения различного рода операций с ними;

— Определение кредитоспособности предприятия и величины стоимости залога при кредитовании;

— Определение рыночной стоимости имущества при проведении страховых операций;

— Налогообложение предприятия (при определении налогооблагаемой базы необходимо провести объективную оценку предприятия);

— Переоценка активов предприятия для целей бухгалтерского учета;

— Внесение в уставной капитал имущественных вкладов учредителей;

— Выкуп акций у акционеров;

— Обжалование судебного решения об изъятии собственности;

— Определение величины арендной платы при сдаче бизнеса в аренду;

— Эмиссии ценных бумаг;

— Разработке инвестиционных проектов и привлечении инвесторов.

Отчет об оценке поможет в следующем:

— Привлечь инвестиции для развития бизнеса, получить кредит под залог имущества.

— Приватизировать имущество, передать его в доверительное управление или аренду.

— Совершить сделки купли-продажи, лизинга.

-Оптимизировать налогооблагаемую базу, избежать начисления дополнительных налогов на Ваш бизнес.

Внести в уставный фонд (капитал предприятия) долю в виде оцененного имущества.

Определить сумму возмещения ущерба от пожара, залива, ДТП, произвести раздел имущества, разрешить иные имущественные споры.

1.3 Оценка стоимости недвижимости: основные понятия и принципы оценки

Различные блага (предметы, вещи, имущество) участвуют в обороте для удовлетворения потребностей государства, юридических и физических лиц, а также для получения доходов от использования этого имущества. От возможности того или иного объекта собственности удовлетворить имеющиеся потребности и от преимуществ, которые принесет обладание этим объектом в дальнейшем, зависит его ценность, а следовательно, стоимость.

Все операции и сделки с недвижимостью требуют знания стоимости объекта недвижимости, не завершенных строительством. В рыночных условиях стоимость недвижимости зависит от факторов, тенденций и изменений в экономике и жизни общества в целом. Необходимость в оценке недвижимости возникает в следующих случаях:

— операции купли-продажи или сдаче в аренду;

— акционирование предприятий и перераспределении имущественных долей;

— привлечение новых пайщиков и дополнительной эмиссии акций;

— кадастровая оценка для целей налогообложения объектов недвижимости: зданий и земельных участков;

— страхование объектов недвижимости, не завершенных строительством;

— кредитование под залог объектов недвижимости, не завершенных строительством;

— внесение объектов недвижимости в качестве вклада в уставный капитал предприятий и организаций;

— разработка инвестиционных проектов и привлечении инвесторов;

— ликвидация объектов недвижимости, не завершенных строительством;

— исполнение прав наследования, судебного приговора, разрешение имущественных споров;

— другие операции, связанные с реализацией имущественных прав на объекты недвижимости, не завершенных строительством.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты, и все, что прочно связанно с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

При оценке недвижимости считается, что земля имеет стоимость, в то время как произведенные улучшения – это вклад в стоимость.

Недвижимое имущество находится в свободном гражданском обороте и является объектом различных сделок, что порождает потребность в оценке его стоимости, т.е. в определении денежного эквивалента различных видов недвижимости в конкретный момент времени.

В современной экономической науке существует квалификация стоимости. Она необходима в силу различных потребностей и функций. Сюда входят такие виды, как заемная стоимость, страховая стоимость, обоснованная рыночная стоимость, балансовая стоимость, арендная стоимость, ликвидационная стоимость, инвестиционная стоимость и многие другие. Однако, в общем, стоимость может быть разделена на две категории: стоимость в обмене и стоимость в пользовании.

Стоимость в обмене – это цена, которая будет преобладать на свободном, открытом и конкурентном рынке на основе равновесия, устанавливаемого факторами предложения и спроса. Ее иногда называют объективной стоимостью, поскольку она определяется реальными экономическими факторами.

Стоимость в пользовании – это стоимость собственности для конкретного пользователя или группы пользователей, т.е. стоимость недвижимости, которая используется как составная часть действующего предприятия (например, недвижимость, используемая заводом).

Из всех видов стоимости наибольшее распространение получила рыночная стоимость – основной вид стоимости в условиях рыночных отношений. При определении рыночной стоимости мы исходим из того, что рынок существовал в прошлом (объекты собственности уже продавались), существует в настоящем (собственность создается для продажи) и будет существовать в будущем, поскольку ни прошлое, ни настоящее рынка не противоречат этому.

Исходя из вышесказанного, можно сделать вывод: не только сам рынок, но и сформированные рынком инструменты, важнейшим из которых является стоимость, имеют трехкомпонентную природу. С этих позиций можно сказать, что стоимость:

— действительно стоимость, т.е. наиболее вероятная цена в условиях данного рынка;

— действительно рыночная, так как пространство рыночных стоимостей, включающее в себя стоимость конкретного объекта, формируется исключительно под влиянием факторов свободного, открытого и конкурентного рынка;

— действительно объективна, поскольку отражает мнения всех основных субъектов рынка – производителя (продавца), покупателя и инвестора, исчерпывая тем самым рыночные интересы сторон.

Стоимость можно извлечь из прошлого, поставив себя на место покупателя, из настоящего, поставив себя на место строителя и из будущего, если мы поставим себя на место инвестора. Отсюда вытекают три основных подхода к оценке собственности: рыночный, затратный и доходный подходы.

Основная задача при определении стоимости – прогнозирование количества, качества и продолжительности будущих выгод от владения объектом оценки и пересчет этих выгод в настоящую стоимость. Собственность анализируется исходя из принципов оценки.

Принципы оценки делятся на четыре группы:

1) принципы, основанные на представлениях пользователя (принципы полезности, замещения и ожидания);

2) принципы, вытекающие из процесса эксплуатации недвижимости (принципы вклада, остаточной продуктивности, предельной производительности, сбалансированности, экономического размера и экономического разделения);

3) принципы, обусловленные действием рыночной среды (принципы альтернативности, изменчивости, зависимости, предложения и спроса, конкуренции и соответствия);

4) принцип наилучшего и наиболее эффективного использования – главный принцип оценки. Этот принцип соединяет в себе все другие принципы и является фундаментом любой оценки недвижимости.

Обязательным условием оценки недвижимости является учет специфики функционирования рынка недвижимости, так как состояние рынка недвижимости оказывает существенное влияние на потоки доходов, уровни риска и на возможную цену реализации объекта недвижимости в определенный момент в будущем, т.е. на основные данные, используемые при оценке методами доходного подхода.

К объектам недвижимости, не завершенные строительством, также применяются принципы, методы и способы оценки. Выбор подходов к оценке зависит от классификации объекта, от его возможностей выступать в качестве доходной недвижимости и постановки задания на оценку.

1.4 Виды стоимости объектов недвижимости

В зависимости от цели проводимой оценки в Федеральных стандартах оценки, определено 4 вида стоимости:

4) Кадастровая стоимость.

Согласно Федеральному стандарту оценки «Цель оценки и виды стоимости (ФСО N 2)» рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

— одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

— стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

— объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

— цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

— платеж за объект оценки выражен в денежной форме.

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен.

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения.

1.5. Факторы, влияющие на стоимость недвижимости

Изменение стоимости любой недвижимости зависит от целого ряда факторов, которые проявляются на различных стадиях процесса оценки; эти факторы могут быть отнесены к трем различным иерархическим уровням.

Первый уровень (региональный) – уровень влияния факторов, носящих общий характер, не связанных с конкретным объектом недвижимости и не зависящих непосредственно от него, но косвенно влияющих на процессы, происходящие с недвижимостью на рынке, и, следовательно, на оцениваемый объект.

Второй уровень (местный) – уровень влияния локальных факторов в основном в масштабе города или городского района. Эти факторы непосредственно связаны с оцениваемым объектом и анализом аналогичных объектов недвижимости и сделок по ним.

Третий уровень (непосредственного окружения) – уровень влияния факторов, связанных с объектом недвижимости и во многом обусловленных его характеристиками.

Влияние факторов может происходить одновременно на различных уровнях, а учитываться последовательно, в зависимости от степени детализации оценки и вида оцениваемой стоимости. Оценщик недвижимости должен установить влияние каждого фактора на итоговую цену, а затем влияние всех факторов в совокупности и сделать общее заключение о стоимости недвижимости, подтвержденное необходимым обоснованием.

К первому уровню относятся следующие 4 группы факторов:

социальные:

- базовые потребности в приобретении объектов недвижимости, в варианте их использования; базовые потребности в общении с окружающими, отношение к соседним объектам и их владельцам, чувство собственности;

- тенденции изменения численности населения, его омоложения или старения, размер семьи, плотность заселения, др.;

- тенденции изменения образовательного уровня, уровня культуры, уровня преступности;

- стиль и уровень жизни.

экономические:

- общее состояние мировой экономики; экономическая ситуация в стране, регионе, на местном уровне; финансовое состояние предприятий;

- факторы спроса: уровень занятости, уровень доходов и тенденции его изменения, платежеспособность, доступность кредитных ресурсов, ставки процента и арендной платы, издержки при формировании продаж, обеспеченность населения объектами общественного назначения и др.;

- факторы предложения: наличие источников и условия финансирования строительства и реконструкции, число объектов, выставленных на продажу; затраты на строительно-монтажные работы и тенденция их изменения, налоги.

физические:

- климатические условия, природные ресурсы и источники сырья, рельеф, топография, почва и др.;

- экология;

- сейсмические факторы.

политические (административные):

- политическая стабильность, безопасность;

- налоговая политика, финансовая политика, предоставление разного рода льгот;

- зонирование: запретительное, ограничительное или либеральное;

- строительные нормы и правила: ограничительные или либеральные;

- услуги муниципальных служб: дороги, благоустройство, инженерное оборудование, общественный транспорт, школы, противопожарная служба;

- наличие и совершенство законодательства (об ипотеке, о собственности, об операциях с недвижимостью, в области экологии, о залоге, в области строительства, о кредитной политике и др.), лицензирование риэлтерской и оценочной деятельности.

Ко второму уровню относятся следующие факторы:

местоположение:

- по отношению к деловому центру, местам приложения труда, жилым территориям, автодороге, железной дороге, побережью, зеленым массивам, коммунальным учреждениям (свалкам и т.п.);

- наличие и состояние коммуникаций;

- наличие объектов социально-культурного назначения;

- размещение объектов в плане города (района), примыкающее окружение.

условия продаж:

- особые условия сделок; мотивы продавцов и покупателей

- условия финансирования: сроки кредитования; процентные ставки; условия выделения средств.

К третьему уровню относятся следующие факторы:

физические характеристики:

- физические параметры: площадь, размеры, форма, материал постройки, год постройки или реконструкции, этажность и др.;

- качество строительства и эксплуатации;

- наличие коммунальных услуг;

- функциональная пригодность;

- привлекательность, комфорт.

архитектурно-строительные:

- стиль, планировка, конструкции и т. д.;

- объемно-планировочные показатели и др.

финансово-эксплуатационные:

- эксплуатационные расходы;

- стоимость строительства;

- доходы, генерируемые объектом недвижимости.

1.6 Подходы и методы оценки стоимости недвижимости

Как правило, оценка незавершенного строительства применяется к таким объектам, как здания или сооружения. Для того чтобы оценка незавершенного строительства была объективной, необходимо правильно классифицировать объект оценки незавершённого строительства.

Оценка незавершенного строительства использует несколько способов классификации объектов, незавершенных строительством. Наиболее существенной для оценщика является классификация с точки зрения наличия у недостроенного объекта возможностей выступать в качестве доходной недвижимости. Большинство зданий и сооружений общественного назначения, а также жилые здания могут быть использованы в качестве приносящей доход недвижимости. Оценка незавершённого строительства с этими типами незавершенных объектов недвижимости, как правило, использует затратный и доходный подход.

В данной дипломной работе будут рассмотрены три вида подходов оценки стоимости незавершенных объектов недвижимости: затратный, рыночный и доходный.

Затратный подход

Затратный подход к оценке объектов недвижимости, не завершенных строительством, основан на сопоставлении затрат по созданию объекта недвижимости со стоимостью оцениваемого или сравнимых объектов. Подход основывается на изучении перспектив инвестора в приобретении недвижимости и исходит из принципа замещения, гласящего, что покупатель, проявляя должную благоразумность, не заплатит за объект большую сумму, чем та, в которую обойдется получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта в обозримый период без существенных задержек.

Основные этапы процедуры оценки при данном подходе:

- Расчет стоимости приобретения или долгосрочной аренды свободной и имеющейся в распоряжении земли в целях оптимального ее использования;

- Оценка восстановительной стоимости оцениваемого здания. В основе расчета восстановительной стоимости лежит расчет затрат на воссоздание рассматриваемого объекта, исходя из современных цен и условий изготовления аналогичных объектов на определенную дату.

- Определение величины физического, функционального и внешнего износов объекта недвижимости;

- Оценка величины предпринимательской прибыли (прибыли инвестора);

- Расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка.

Затратный подход наиболее уместен при оценке объектов, готовящихся к сдаче в эксплуатацию, он приводит к наиболее убедительным результатам в случае достаточно обоснованной стоимости земельного участка и незначительном накопленном износе улучшений. Затратный подход правомерен при оценке стоимости планируемых объектов, объектов специального назначения и другого имущества, сделки по которому редко заключаются на рынке, может быть использован при оценке для целей страхования. Применение затратного подхода в данном случае позволяет избежать риска избыточных капиталовложений.

Также затратный подход используется для целей налогообложения имущества юридических и физических лиц, при аресте недвижимого имущества, для анализа наилучшего и наиболее эффективного использования участка земли.

Восстановительная стоимость строительства оцениваемого объекта недвижимости рассчитывается в текущих ценах как нового (без учета накопленного износа) и соотнесения к дате оценки. В основе определения восстановительной стоимости лежит расчет затрат, связанных со строительством объекта и сдачей его заказчику. В зависимости от порядка учета этих затрат в себестоимости строительства принято выделять прямые и косвенные затраты.

Прямые затраты непосредственно связаны со строительством (стоимость материалов, заработная плата строительных рабочих, стоимость строительных машин и механизмов и т.п.). Косвенные затраты – затраты, не относящиеся непосредственно к строительству (гонорары проектно-сметным организациям, стоимость инвестиций в землю, маркетинговые, страховые и рекламные расходы и т.п.). Прибыль девелопера отражает затраты на управление и организацию строительства, общий надзор и связанный с девелопментом предпринимательский риск.

Основным источником сравнительных данных о затратной стоимости объектов недвижимости являются строительные подряды на возведение сооружений, подобные оцениваемому. Кроме того, проектирующие оценщики обычно ведут собственные базы данных текущих цен на объекты недвижимости, не завершенных строительством. В настоящее время в России существует система нормативов и уровни цен, определяемые соответствующими ценовыми индексами.

Незавершенные объекты под действием различных природных и функциональных факторов теряют свои эксплуатационные качества и разрушаются. Кроме этого, на рыночную стоимость объекта оказывает влияние внешнее экономическое воздействие со стороны непосредственного окружения и изменения рыночной среды. При этом различают физический износ (потеря эксплуатационных качеств), функциональное старение (потеря технологического соответствия и стоимости в связи с научно-техническим прогрессом), внешний или экономический износ (изменение привлекательности объекта с точки зрения изменения внешнего окружения и экономической ситуацией в регионе). Все вместе эти виды износа составляют накопленный износ, который и будет составлять разницу между восстановительной стоимостью объекта и стоимостью воспроизводства (замещения) объекта оценки.

Наиболее полным и достоверным источником информации о техническом состоянии здания или сооружения служат материалы натурального обследования. Первым условием проведения таких обследований должно быть точное определение функционального назначения объекта оценки: использование по прямому назначению или с изменением технологических и функциональных параметров. При этом необходимо представить пределы изменения нагрузок и воздействий на несущие конструкции зданий.

Вторым условием проведения исследований является получение полной информации о природно-климатических параметрах и специфических факторов воздействия района расположения объекта и их изменений в процессе техногенной деятельности.

Рыночный подход

Необходимой предпосылкой для применения методов рыночного подхода является наличие информации о сделках с аналогичными объектами недвижимости (которые сопоставимы по назначению, размеру и местоположению), произошедших в сопоставимых условиях (время совершения сделки и условия финансирования сделки).

Сравнительный подход базируется на трех основных принципах оценки недвижимости: спроса и предложения, замещения и вклада. На основе этих принципов оценки недвижимости в рыночном подходе используется ряд количественных и качественных методов выделения элементов сравнения и измерения корректировок рыночных данных сопоставимых объектов для моделирования стоимости оцениваемого объекта.

Основным принципом в рыночном подходе оценки объектов недвижимости, не завершенных строительством, является принцип замещения, который гласит, что потенциальный покупатель не заплатит за имущество цену, превышающую стоимость приобретения аналогичного, с его точки зрения, имущества.

Основные трудности при применении методов рыночного подхода связаны с непрозрачностью российского рынка недвижимости. В большинстве случаев реальные цены сделок с объектами недвижимости неизвестны. В связи с этим часто при проведении оценки применяются цены предложений по выставленным на продажу объектам.

Метод сравнения продаж определяет рыночную стоимость объекта на основе анализа недавних продаж сопоставимых объектов недвижимости, которые сходны с оцениваемым объектом по размеру и использованию. Данный метод определения стоимости предполагает, что рынок установит цену для оцениваемого объекта тем же самым образом, что и для сопоставимых, конкурентных объектов. Для того чтобы применить метод сравнения продаж, специалисты используют ряд принципов оценки, включая принцип замещения.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

- подробное исследование рынка с целью получения достоверной информации обо всех факторах, имеющих отношение к объектам сравнимой полезности;

- определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице;

- сопоставление оцениваемого объекта с выбранными объектами сравнения с целью корректировки их продажных цен или исключения из списка сравниваемых;

- приведение ряда скорректированных показателей стоимости сравнимых объектов к рыночной стоимости объекта оценки.

В качестве источников информации о рыночных сделках с недвижимостью могут использоваться риэлтерские конторы, государственные источники, собственные базы данных, публикации и т.д.

После выбора единицы сравнения необходимо определить основные показатели или элементы сравнения, используя которые можно смоделировать стоимость объекта посредством необходимых корректировок цен купли-продажи сравнимых объектов недвижимости.

В оценочной практике при определении стоимости недвижимости выделяют такие основные элементы сравнения, как переданные права на недвижимость, условия финансовых расчетов при приобретении недвижимости, условия продажи (чистота сделки), время продажи, функциональное назначение объекта, местоположение, удобство подъездных путей, площадь объекта, техническое состояние и уровень отделки помещений.

Данный метод наиболее эффективен для регулярно продаваемых объектов.

Для выделения элементов измерения корректировок используют количественные и качественные методики.

Источник: xn--d1aux.xn--p1ai

Оценка объектов незавершенного строительства доходный подход

Настоящая статья посвящена исследованию метода дисконтирования денежных потоков для оценки объектов незавершенного строительства. В процессе исследования были рассмотрены инструменты доходного подхода, используемые разными авторами в случаях оценки «долгостроев». Выделены основные достоинства подходов авторов и предложены собственные рекомендации.

В результате изучения был предложен новый вариант метода оценки объектов незавершенного строительства в рамках доходного подхода. А именно, представлена новая формула метода, было сделано обоснование расчетов ставки дисконтирования, представлены этапы проведения расчетов. В формуле ставки дисконтирования были добавлены новые составляющие. Обозначены долговые обязательства, присутствующие у объектов незавершенного строительства в различной форме. Метод дисконтирования денежных потоков был упрощен и адаптирован для специфики оценки объектов незавершенного строительства.

1. Байковская А.В. Оценка стоимости объектов недвижимости на различных стадиях строительства в условиях государственно-частного партнерства: дис. . канд. экон. наук. – Екатеринбург 2012. – С. 173.

2. Камнев И.М., Жулина А.Ю. Методы обоснования ставки дисконтирования// Проблемы учета и финансов. – 2012. – № 2 (6). – С. 30–35.

3. Мжельская И.В. Экономическая оценка объектов незавершенного строительства: дис. канд. экон. наук. – Новосибирск 2000. – С. 200.

4. Морозова Е.Ю. Классификация объектов незавершенного строительства, как инструмент методики управления стоимостью // Вестник Российского экономического университета имени Г.В. Плеханова. – 2015. – № 1 (79). – С. 99–105.

5. Ни Риана Туджу Аина Ринджа Развитие методов оценки объектов незавершенного строительства: дис. . канд. экон. наук. – Ростов-на-Дону 2006. – С. 172.

6. Теннент Дж. Управление денежными потоками: Как не оказаться на мели: пер. с англ. – М.: Альпина Паблишер, 2014. – С. 208.

7. Фридман Дж., Ордуэй Ник. Анализ и оценка приносящей доход недвижимости: пер. с англ. – М.: Дело Лтд, 1997. – С. 480.

На сегодняшний день без должного внимания остаются оценочные методы объектов незавершенного строительства, хотя существует множество методов и методик по оценке бизнеса, недвижимости, гудвилла, как официальных, так и авторских. Например, в диссертациях О.В. Гаврилина, И.В. Мжельской, Ни Риана Туджу Аина Ринджа, А.В. Байковской освещены инструменты оценки «долгостроев».

Ранее в нашем исследовании мы показали, что «долгострои» – объекты незавершённого строительства – следует разделять на два вида: имущественный комплекс и недвижимость [4]. Но в работах названных авторов такого деления нет, и это не позволяет подходить к оценке объектов незавершенного строительства с точки зрения их дальнейшего предполагаемого использования, а именно – расконсервация, снос, уборка движимого имущества, достройка, реконструкция.

Так, инструменты экономической оценки объектов незавершенного строительства, называемые И.В. Мжельской методикой [3], базируются на требованиях теории оценки и предполагают оценку объектов незавершенного строительства тремя подходами, как действующего в перспективе предприятия и как доходной недвижимости, учитывая будущую доходность таких объектов и рыночные реалии. Итак, остановимся более подробно на доходном подходе, в составе которого автор рекомендует использовать метод дисконтирования денежных потоков.

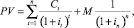

Автор [3] предложила рассчитывать по следующей формуле текущую стоимость незавершенного строительства с учетом эксплуатации объекта на дату оценки:

(1)

где Ct – денежный поток периода t; it – норма дисконта периода t; M – стоимость реверсии или текущая стоимость прогнозных, получаемых от продолжения эксплуатации объекта в постпрогнозный период, денежных потоков; n – число прогнозных периодов осуществления проектов. Недостатком данного подхода можно считать то, что автор [3] полагает, что объект незавершенного строительства эксплуатируется в существующем виде (тo есть недостроенным). Но это может быть небезопасно. Также автор [3] не дает подробного объяснения относительно расчетов ставки дисконтирования для объектов незавершенного строительства. Мы полагаем, что эта ставка не может быть рассчитана точно так же, как и для введённых в эксплуатацию объектов недвижимости, которые эксплуатируются на момент оценки.

А.В. Байковская [1] не освещает при определении стоимости объекта незавершенного строительства в достаточной мере метод дисконтирования денежных потоков. Большую часть внимания автор концентрирует на методе прямой капитализации. Говоря о методе дисконтирования денежных потоков, автор [1] предлагает использовать представленные на рынке объекты-аналоги и, исходя из этого, считает метод отвлеченным, не опирающимся на практику и требующим экспертных суждений. И хотя мы согласны с тем, что данный метод наиболее качественно освещает рынок долевого строительства, на наш взгляд, метод не исследован автором [1] должным образом, поэтому предлагаем посмотреть на него с иной позиции.

Во-первых, предлагаем применять метод дисконтирования денежных потоков/ дисконтирования будущих доходов (discounted cash flow – DCF) в соответствии с установленной нами классификацией видов объектов незавершённого строительства, а именно для оценки:

– объектов незавершенного строительства в форме недвижимости, которая находится в процессе строительства и подлежит достройке;

В соответствии с предложенным подходом [4] к оценке объектов незавершенного строительства применение данного метода должно отвечать следующим принципам: ожидания, учета факторов производства, наилучшего и наиболее эффективного использования, вклада [7].

По мнению авторов [3; 5], метод дисконтирования денежных потоков применяется тогда, когда денежные потоки являются нестабильными и не могут подчиняться закономерностям. Мы же полагаем, что такое может иметь место только в том случае, если объект незавершенного строительства относится к имущественным комплексам. Если же объект незавершенного строительства используется как готовый, завершённый и действующий объект, то генерируемые им доходы могут быть такими же, как при оценке завершенных объектов недвижимости, – поддающимися прогнозам и устойчивыми.

Во-вторых, для реализации метода дисконтирования денежных потоков предлагаем подходить к оценке объекта незавершенного строительства из предположения, что он будет достроен и будет приносить доход в виде арендной платы. Для этого необходимо определить прогнозный период получения доходов и расходов, которые будут являться потоками денежных средств для объекта незавершенного строительства. В качестве расходной части для объекта, незавершенного строительством, следует рассматривать те затраты, которые уже были совершены на выполнение строительных работ и которые будут совершены в дальнейшем для его достройки. Расходами стоит также считать затраты на маркетинг, выплату долгов, услуги специалистов по реализации, эксплуатационные расходы и простаивающие помещения, не сданные в аренду, когда объект будет готов. В качестве доходов следует рассматривать доходы от сдачи в аренду и продажи (реверсии) объекта в конце прогнозного периода.

Предлагаемая нами базовая модель метода будет выглядеть следующим образом:

(2)

где ТСОНЗС – текущая стоимость объекта незавершенного строительства; ДОНЗС – потоки чистых доходов объекта незавершенного строительства после завершения строительства; РОНЗС – стоимость достройки объекта незавершенного строительства; it – ставка дисконтирования; const – доля готовности объекта незавершенного строительства; t – номер прогнозного интервала в прогнозном периоде, рассматриваемого для объекта незавершенного строительства.

Заметим, что сроки достройки объекта незавершенного строительства определяются в соответствии с требованиями заинтересованных лиц в дальнейшей эксплуатации и сетевыми графиками строительства.

Традиционно [2] ставка дисконтирования может определяться посредством следующих методов:

– методом экспертных оценок;

– методом стоимости собственного капитала;

– методом средневзвешенной стоимости капитала (WACC).

Рассмотрим более подробно возможности применения каждого метода расчета ставки дисконтирования для объектов незавершенного строительства.

Метод экспертных оценок представляет собой расчет среднеарифметической ставки дисконта на основании количественных оценок, выполненных несколькими экспертами-исполнителями, и вполне может быть реализован для объектов незавершенного строительства.

В рамках нормативного метода определяются расчетные и нормативные ставки дисконтирования, которые готовят с учётом большого количества факторов (тип проекта, вид экономической деятельности и т.д.). Как правило, на практике метод включает в себя всего две составляющие – безрисковую ставку доходности и рисковую премию (учитывает риск определенных категорий проектов) и позволяет задавать регламенты нормам дисконта в рамках сферы использования. Поэтому применяется в холдингах, корпорациях, государственными органами. Но не может быть использован для целей оценки объектов незавершённого строительства по причине слабого обоснования рекомендованных нормативов.

Значимые для объекта незавершенного строительства факторы риска, связанные не только с экономикой в целом, но и с отраслью, со спецификой конкретного объекта учитывают метод кумулятивного построения. Чем выше риск, тем выше ожидаемая отдача на капитал. Для упрощения расчетов авторы [2] определили диапазон для каждой ставки на риск от 0 % до 5 %, что предлагаем использовать при расчетах для объекта незавершенного строительства.

Для оценки объектов незавершённого строительства предлагаем рассчитывать ставку дисконтирования it следующим образом:

где iбезр – ставка дохода на государственные ценные бумаги или долгосрочные облигации. В случае отсутствия таких данных – на среднесрочные облигации; iи – ставка на дополнительный риск при вложении инвестиций; iупр – ставка на риск при управлении инвестициями; iл – ставка на низкую ликвидность объекта незавершенного строительства; iуст – ставка на уровень финансовой устойчивости компании, на балансе которой находится объект незавершенного строительства; iвозвр – ставка на возврат капитала.

При расчете ставки дисконтирования для объекта незавершенного строительства кроме всех ставок, применяемых для объекта недвижимости, необходимо учитывать финансовую устойчивость компании, на балансе которой находится объект незавершенного строительства. Особенно если это имущественный комплекс, потому что информация, содержащаяся в бухгалтерских документах, дает более полную картину относительно стоимости и будущих перспектив объекта (у предприятия могут присутствовать долговые обязательства в связи с наличием объекта незавершенного строительства, и это напрямую может влиять на его финансовую устойчивость).

Долговые обязательства могут присутствовать в следующей форме:

– авансы, перечисленные за проектные работы или другие услуги, необходимые для возведения объекта, которые не были погашены;

– перечисленные авансы за строительные материалы или другие товары, необходимые для возведения объекта, которые не были погашены;

– непогашенные кредиты, которые брала организация на строительства объекта;

– непогашенные займы, которые брала организация на строительства объекта у других организаций;

– авансы, полученные на строительство объекта, но использованные нецелевым образом.

Ставка на уровень финансовой устойчивости компании, на чьем балансе находится объект незавершенного строительства, может определяться на основе кредитных рейтингов, которые регулярно составляют независимые рейтинговые агентства, или исходя из анализа показателей финансового состояния устойчивости предприятия.

В классическом варианте показатель финансовой устойчивости рассчитывается по следующей формуле:

(4)

где Kфу – коэффициент финансовой устойчивости; СК – собственный капитал компании; К – долгосрочные кредиты и займы компании; В – валюта баланса (итог).

Чем выше коэффициент финансовой устойчивости предприятия, тем больше оно имеет собственных средств и более равномерно привлекает заемные средства для развития. Соответственно, для компании, которая развивается и функционирует, легче сохранять равновесие своих пассивов и активов независимо от наличия объектов незавершенного строительства. И если для анализа состояния предприятия расчет только коэффициента финансовой устойчивости предприятия недостаточен, то для проведения оценки объектов незавершенного строительства это будет достаточным.

Метод стоимости собственного капитала касается именно стоимости капитала, которое платит предприятие по обслуживанию заемных средств. Даже если для инвестиций в объект незавершенного строительства привлекаются исключительно заемные средства, данный метод нельзя назвать подходящим для расчетов, потому что он не учитывает многие риски, связанные именно с объектом незавершенного строительства.

Для расчета ставки дисконтирования одним из популярных методов является метод средневзвешенной стоимости капитала (WACC) [2]. Данный метод (WACC) может применяться в том случае, когда для расчетов ставки принимаются во внимание заемные и собственные средства, инвестируемые в конкретный объект незавершенного строительства и не требуется учитывать другие виды рисков. Учёт в моделях расчёта ставки на риск, по мнению И.М. Камнева и А.Ю. Жулиной [2], смешивает два разных подхода к расчетам ставки дисконтирования.

Метод средневзвешенной стоимости капитала (WACC) реализуется следующей моделью [6]:

(5)

где WACC – средневзвешенная стоимость капитала (ставка дисконтирования); T – налоговая ставка на прибыль, в России – 18 % по данным на 2014–2015 гг.; wd, wE – доля заемного и собственного капитала; rd, rE – цена заемного и собственного капитала.

Таким образом, метод дисконтированных денежных потоков/ дисконтирования будущих доходов (discounted cash flow – DCF) является вполне оправданным для оценки стоимости объектов незавершенного строительства. Рекомендуем его применять в следующей последовательности:

1. Определяем вид объекта незавершенного строительства.

2. Определяем прогнозный период получения доходов и расходов для достройки объекта незавершенного строительства.

3. Выбираем метод вычисления ставки дисконтирования и выполняем ее расчет.

4. Производим расчет стоимости объекта незавершенного строительства.

На наш взгляд, такой подход к использованию метода дисконтированных денежных потоков упрощает процедуру оценки объектов незавершенного строительства, как в форме недвижимости, так и в форме имущественного комплекса и позволяет эффективно управлять стоимостью объектов незавершённого строительства.

Рецензенты:

Носов С.И., д.э.н., профессор, директор Научно-образовательного центра «Управление проектами развития территорий», профессор кафедры управления проектами и программами, ФГБОУ ВПО «Российский экономический университет им. Г.В. Плеханова», г. Москва;

Конокотин Н.Г., д.э.н., профессор, заведующий кафедрой городского кадастра, ФГБОУ ВПО «Государственный университет по землеустройству» Министерства сельского хозяйства РФ, г. Москва.

Источник: fundamental-research.ru

Оценка объектов незавершенного строительства доходный подход

С.В. Гриненко

Экономика недвижимости

Конспект лекций. Таганрог: Изд-во ТРТУ, 2004.

3. Оценка недвижимости

3.5. Подходы к оценке недвижимости

3.5.3. Доходный подход

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Капитализация дохода — это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

Базовая формула доходного подхода (рис.3.5):

С (V) — стоимость недвижимости;

ЧД (I) — ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период;

К ( R ) — норма дохода или прибыли — это коэффициент или ставка капитализации.

Коэффициент капитализации — норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Ставка капитализации — это отношение рыночной стоимости имущества к приносимому им чистому доходу.

Ставка дисконтирования — норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

Рис. 3.5. Модель капитализации дохода

Этапы доходного подхода:

1. Расчет валового дохода от использования объекта на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов.

2. Оценка потерь от неполной загрузки (сдачи в аренду) и невзысканных арендных платежей производится на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом.

3. Расчет расходов, связанных с объектом оценки:

— операционных (эксплуатационных) – издержки по эксплуатации объекта;

— фиксированных – затраты на обслуживание кредиторской задолженности (процентов по кредитам, амортизационных отчислений, налогов платежей и т.д.);

— резервы – издержки на покупку (замену) принадлежностей для объекта недвижимости.

4. Определение величины чистого дохода от продажи объекта.

5. Расчет коэффициента капитализации.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

— качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

— риски, характерные как для оцениваемого объекта, так и для региона.

Доходный подход используется при определении:

— инвестиционной стоимости, поскольку потенциальный инвестор не оплатит за объект большую сумму, чем текущая стоимость будущих доходов от этого объекта;

— рыночной стоимости.

В рамках доходного подхода возможно применение одного из двух методов:

— прямой капитализации доходов;

— дисконтированных денежных потоков.

3.5.3.1. Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков — доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Достоинства и недостатки метода определяются по следующим критериям:

• возможность отразить действительные намерения потенциального

покупателя (инвестора);

• тип, качество и обширность информации, на основе которой проводится анализ;

• способность учитывать конкурентные колебания;

• способность учитывать специфические особенности объекта, влияющие

на его стоимость (месторасположение, размер, потенциальная доходность).

Метод капитализации доходов используется, если:

• потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

• потоки доходов возрастают устойчивыми, умеренными темпами. Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости. Базовая формула расчета имеет следующий вид:

С — стоимость объекта недвижимости (ден.ед.);

КК — коэффициент капитализации (%).

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

При применении данного метода необходимо учитывать следующие ограничивающие условия:

• нестабильность потоков доходов;

• если недвижимость находится в стадии реконструкции или незавершенного строительства.

Основные проблемы данного метода

1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов.

2. В российских условиях основная проблема, с которой сталкивается оценщик, — «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей.

Основные этапы процедуры оценки методом капитализации:

1) определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании;

2) расчет ставки капитализации;

3) определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления ЧОД на коэффициент капитализации.

Потенциальный валовой доход (ПВД) — доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

S — площадь, сдаваемая в аренду, м 2 ;

См — арендная ставка за 1 м 2 .

Действительный валовой доход (ДВД) — это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Чистый операционный доход (ЧОД) — действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

Операционные расходы — это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Расчет коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

• с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

• метод связанных инвестиций, или техника инвестиционной группы;

• метод прямой капитализации.

Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

1) ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Ставка дохода на капитал строится методом кумулятивного построения:

+ Безрисковая ставка дохода +

+ Премии за риск +

+ Вложения в недвижимость +

+ Премии за низкую ликвидность недвижимости +

+ Премии за инвестиционный менеджмент.

Безрисковая ставка доходности — ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата». В качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30-е годы XX века:

Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – индекс инфляции (годовой темп инфляции).

При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом индекса долларовой инфляции, при определении рублевой безрисковой ставки — индекса рублевой инфляции.

Перевод рублевой ставки доходности в долларовую ставку или наоборот можно произвести с помощью следующих формул:

Dr, Dv — рублевая или валютная доходная ставка;

Kurs – темп валютного курса, %.

Расчет различных составляющих премии за риск:

• надбавка за низкую ликвидность. При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

• надбавка за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

• надбавка за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Метод связанных инвестиций, или техника инвестиционной группы.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы.

Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается по следующей формуле:

Rm – ипотечная постоянная;

ДО – ежегодные выплаты;

К – сумма ипотечного кредита.

Ипотечная постоянная определяется по таблице шести функций сложного процента: она равна сумме ставки процента и фактора фонда возмещения или же равна фактору взноса на единицу амортизации.

Коэффициент капитализации для собственного капитала называется ипотечной постоянной и рассчитывается по следующей формуле:

Rc – коэффициент капитализации собственного капитала;

PTCF – годовой денежный поток до выплаты налогов;

Кс – величина собственного капитала.

Общий коэффициент капитализации определяется как средневзвешенное значение:

М – коэффициент ипотечной задолженности.

Если прогнозируется изменение в стоимости актива, то возникает необходимость учета в коэффициенте капитализации, возврата основной суммы капитала (процесса рекапитализации). Норма возврата капитала в некоторых источниках называется коэффициентом рекапитализации. Для возврата первоначальных инвестиций часть чистого операционного дохода откладывается в фонд возмещения с процентной ставкой Ур — ставкой процента для рекапитализации.

Существуют три способа возмещения инвестированного капитала:

• прямолинейный возврат капитала (метод Ринга);

• возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом;

• возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга.

Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%-ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата — ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения:

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

Условия инвестирования:

• срок — 5 лет;

• R — ставка доходности инвестиций 12%;

• сумма вложений капитала в недвижимость 10000 долл.

Решение. Метод Ринга. Ежегодная прямолинейная норма возврата капитала составит 20%, так как за 5 лет будет списано 100% актива (100: 5 = 20). В этом случае коэффициент капитализации составит 32% (12% + 20% = 32%).

Возмещение основной суммы капитала с учетом требуемой ставки доходности инвестиций отражено в табл. 3.4.

Возмещение инвестируемого капитала по методу Ринга (долл.)

Остаток капиталовложении на начало периода

Доход на инвестированный капитал (12%)

Общая сумма дохода

Возврат капитала происходит равными частями в течение всего срока службы объекта недвижимости.

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям:

где SFF — фактор фонда возмещения;

Y = R (ставка дохода на инвестиции).

Возмещение инвестированного капитала по данному методу представлено в табл. 3.5.

Пример.

• доход на инвестиции — 12%.

Решение. Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097, если взят из графы «Взнос на амортизацию» (12%, 5 лет).

Возмещение инвестированного капитала по методу Инвуда

Остаток основной суммы капитала на начало года, долл.

Общая сумма возмещения

Метод Хоскольда. Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке:

где Уб — безрисковая ставка процента.

Пример. Инвестиционный проект предусматривает ежегодный 12%-ый доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%.

Решение. Если норма возврата капитала равна 0,1773964, что представляет собой фактор возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).

Если прогнозируется, что инвестиции потеряют стоимость лишь частично, то коэффициент капитализации рассчитывается несколько иначе, поскольку возмещение капитала производится за счет перепродажи недвижимости, а частично — за счет текущих доходов.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого — предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что:

• применение его затруднительно, когда отсутствует информация о рыночных сделках;

• метод не рекомендуется использовать, если объект недостроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

3.5.3.2. Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

• предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

• имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

• потоки доходов и расходов носят сезонный характер;

• оцениваемая недвижимость — крупный многофункциональный коммерческий объект;

• объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Для расчета ДДП необходимы данные:

• длительность прогнозного периода;

• прогнозные величины денежных потоков, включая реверсию;

• ставка дисконтирования.

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов.

На практике российские оценщики вместо денежных потоков дисконтируют доходы:

• ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

• чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

• облагаемую налогом прибыль.

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как:

• денежные потоки не так изменчивы, как прибыль;

• понятие «денежный поток» соотносит приток и отток денежных средств, учитывая такие денежные статьи, как «капиталовложения» и «долговые обязательства», которые не включаются в расчет прибыли;

• показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств;

• денежный поток — показатель достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов — клиентов, кредиторов, поставщиков и т. д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

Особенности расчета денежного потока при использовании метода ДДП.

1. Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

2. Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним.

3. Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии.

4. Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

5. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены

на поддержание необходимых характеристик объекта.

Таким образом, денежный поток (ДП) для недвижимости рассчитывается следующим образом:

1. ДВД равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов;

2. ЧОД равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью;

3. ДП до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию кредита и прироста кредитов.

4. ДП равен ДП до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости.

Следующий важный этап — расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования. «Ставка дисконта — коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка дисконтирования должна отражать взаимосвязь «риск — доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации).

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться.

В западной практике для расчета ставки дисконтирования применяются следующие методы:

1) метод кумулятивного построения;

2) метод сравнения альтернативных инвестиций;

3) метод выделения;

4) метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод выделения — ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

• моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

• расчет ставки доходности инвестиций по объекту;

• полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.