При определении цен на строительную продукцию должен осуществляться расчет сметной стоимости строительства, на основании которой инвестор (заказчик) и подрядчик могут устанавливать, в том числе по результатам проведения конкурсов, свободные (договорные) цены.

Сметная стоимость строительства представляет собой общую сумму денежных средств, необходимых для сто осуществления в соответствии с проектными материалами.

Основанием для определения сметой стоимости строительства являются (см. главу 10):

1. проект и рабочая документация (РД), в том числе чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые’ в проекте организации строительства, а также пояснительные записки к проектным материалам (подробно о проектно-сметной документации в главе 10);

2. действующие сметные нормативы, отпускные цены на оборудование, мебель и инвентарь.

В процессе определении сметной стоимости может быть, использована информация о текущем изменении цен на применяемые в строительстве ресурсы, предоставляемая на договорной основе региональными центрами по ценообразованию в строительстве (РЦЦС) и (пли) органами государственной статистики.

Оценка стоимости проектов в РФ | Истории из практики внедрения | Управление стоимостью проектов

В настоящее время функционируют следующие методы определения стоимости строительства:

5. использования банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Ресурсный метод определения стоимости строительства представляет собой калькулирование в текущих (прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта.

Калькулирование себестоимости (предстоящих издержек производства) ведется на основе выраженных в натуральных измерителях потребности в материалах, изделиях и конструкциях, данных о расстояниях и способах их доставки на площадку строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих.

Для определения потребности в ресурсах на равноправной основе могут использоваться:

1. ведомости потребности в материалах, составляемых при проектировании объектов;

2. данные о затратах труда рабочих и времени использования строительных машин, приводимые в проектной документации в разделе «Организация строительства»;

3. общие производственные нормы расхода материалов;

4. сметно-нормативная (нормативно-информационная) база — сборники СНиР-91, РСН, УРН, УПР и др.;

5. собственная нормативная база пользователя.

Ресурсы, на основе которых определяется стоимость соответствующих работ, исчисляются, как правило, в суммарном виде по зданию (сооружению) в целом или его части. Оценке подлежат итоговые (суммарные) ресурсные показатели. Для расчета итоговых показателей расхода ресурсов рекомендуется предварительно составлять локальную ресурсную ведомость, в которой определяется объем ресурсов по каждому виду работ, выполняемых на объекте. Для инвестора

Шведское школьное образование — питание, продленка, стоимость, оценки. Стокгольм.

стоимость ресурсов целесообразно определять как в базисном, так и в текущем (прогнозируемом) уровне цен. Допускается применение только текущего уровня цен.

Оценка итоговых данных по трудовым ресурсам производится:

1. в базисном уровне — на основе средней сметной заработной платы, учтенной в нормативах;

2. в текущем (прогнозируемом) уровне — на основе фактически сложившейся средней заработном платы работников, занятых на строительно-монтажных работах и в подсобных производствах, но не выше установленной нормируемой величины средств на оплату труда, относимой па себестоимость продукции (работ, услуг).

Оценка итоговых данных но строительным машинам осуществляется:

1. в базисном уровне — по сметным нормам ц расценкам на эксплуатацию строительных машин;

2. в текущем (прогнозируемом) уровне — на основе информации о текущих цепах за эксплуатацию строительных машин.

Материальные ресурсы оцениваются:

1. в базисном уровне — по сметным иенам на материалы, изделия и конструкции;

2. в текущем уровне — по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовителыю-складских расходов.

Накладные расходы определяются на основе:

1. индивидуальной нормы накладных расходов для конкретном строительной организации путем калькулирования но статьям затрат;

2. системы показателен накладных расходов по видам строительных и монтажных работ;

3. действующих норм накладных расходов.

Вариант исчисления величины накладных расходов принимается заказчиком (инвестором) и подрядной организацией. Базой для определения накладных расходов является сметная стоимость прямых затрат или фактическая величина средств на оплату труда рабочих-строителей и механизаторов.

Фактическая величина средств на оплату труда может быть определена одним из двух способов:

1. путем умножения сметной заработной платы рабочих, включая дополнительную, на статистический индекс ее изменения;

2. на основании данных статистической отчетности или бухгалтерского учета о фактической величине оплаты труда.

Сметная прибыль в локальном ресурсном сметном расчете определяется:

1. по индивидуальной норме для конкретной организации, полученной путем калькулирования по статьям затрат, учитываемых в сметной прибыли;

2. по общеотраслевому нормативу.

Окончательное решение по выбору варианта исчисления величины сметной прибыли принимается заказчиком и подрядной организацией. Базой для определения сметной прибыли является фактическая величина средств на оплату труда рабочих-строителей и механизаторов или себестоимость подрядных работ.

Ресурсно-индексный метод является сочетанием ресурсного метода с системой индексов на ресурсы (материальные, технические, энергетические, трудовые, оборудование, услуги и пр.)

Индексы представляют собой отношение стоимости продукции, работ или ресурсов в текущем (прогнозном) уровне цен к стоимости в базисном уровне цен и выражаются в безразмерных величинах, как правило, не более чем с двумя значащими цифрами после запятой.

В зависимости от применяемой при составлении смет нормативной базы за базисный уровень для определения индексов принимаются:

1. сметные цены, введенные в действие с 1.01.1984 г.;

2. сметные цены, введенные в действие с 1.01.1991 г.;

3. текущие цены предшествующего периода.

Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему текущих и прогнозных индексов.

Информационной основой для определения текущих индексов являются данные статистической отчетности, первичного бухгалтерского учета, а также результаты специальных статистических наблюдений, организованных региональными центрами по ценообразованию.

Прогнозные индексы разрабатываются на основе:

1. математической обработки показателен динамики индексов цен за предшествующие кварталы или месяцы;

2. количественной оценки влияния на уровень цен факторов инфляции и, прежде всего, роста регулируемых цен на энергоносители;

3. количественной оценки воздействия на уровень цен антиинфляционных мероприятий и мер по регулировании цеп, осуществляемых федеральными органами, местной администрацией, инвесторами и подрядными организациями.

Приведение сметной стоимости, определенной в базисном уровне цен, в уровень текущих (прогнозных) цеп производиться путем перемножения суммы по каждой строке (разделу) на соответствующий текущий (прогнозный) индекс с последующим суммированием общего итога по смете.

Базисно-индексньй метод основан па использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне или в текущем уровне предшествующего периода.

Приведение в уровень текущих (прогнозных) цен производится путем перемножения базисной стоимости но строкам сметы и каждом)’ из элементов технологической структуры капитальных вложений на соответствующий индекс но отрасли (подотрасли), виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

Базнсно-компенсационный метод определения стоимости строительства представляет собой составление сметной документации с использованием имеющихся сметных норм. Стоимость стройки при этом методе формируется, исходя из фактических затрат и полностью может быть определена только после завершения строительства.

При этом методе стоимость строительства определяется в два этапа:

1. на первом этапе (стадия проектирования) — в базисном уровне с ориентировочным прогнозом удорожания базисной стоимости в связи с ожидаемыми инфляционными процессами;

2. на втором этапе (в процессе строительства) — при оплате работ, услуг, оборудования и др. производится расчет дополнительных затрат, вызванных реальными изменениями цен и тарифов по отношению к определенным на первом этапе.

Итоговая стоимость строительства складывается из ее базисного уровня и всех дополнительных затрат, вызванных повышением цен и тарифов на применяемые ресурсы.

Метод использования банков данных о стоимости ранее построенных или запроектированных объектов-аналогов предполагает использование стоимостных показателей по зданиям и сооружениям, аналогичных проектируемому в данный момент. Этот метод весьма эффективен — особенно на начальных фазах работ по проекту, однако традиционно недооценивается отечественными строителями, в связи с чем до настоящего времени его применение ограничено. Лишь некоторые крупные структуры (Газпром, Правительство Москвы, Лукойл и другие) реально создают и используют банки данных по объектам-аналогам.

Сметная документация

При определении сметной стоимости строительства проектируемых предприятий, сооружений, объектов, их частей и видов работ составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства и т. д.

Сметная документация составляется в определенной последовательности, с постепенным переходом от мелких к более крупным элементам строительства, представляющими собой вид работ (затрат) – объект – пусковой комплекс – очередь строительства – строительство (стройка) в целом.

При составлении сметной документации рекомендуется использовать сметно-нормативную (нормативно-информационную) базу, введенную в действие с 1 января 1991 года, актуализация которой непрерывно осуществляется под руководством Госстроя России.

Первичными сметными нормативами являются элементные сметные нормы (ЭСН) на строительные работы и конструкции. В них установлены нормативные показатели затрат труда рабочих, потребности в строительных машинах, материалах, изделиях и конструкциях, рассчитанных на единицу определенного вида конструкций и работ.

Потребность ресурсах, входящих в состав ЭСН, определяется:

1. по затратам труда рабочих – на основе действующих норм на строительно-монтажные работы;

2. по эксплуатации строительных машин – на основе производственных норм исходя из технической производительности машин;

3. по материалам – на основе общих производственных норм расхода материалов;

4. по конструкциям – на основе спецификаций к рабочим чертежам.

Единичные расценки в базисном уровне основаны на:

1. элементных сметных нормах па виды работ;

2. сметных нормах а расценках на эксплуатацию строительных машин;

3. сметных ценах на строительные материалы, изделия и конструкции.

Элементные (ресурсные) сметные нормы на монтаж оборудования предназначены для определения сметной стоимости работ по монтажу оборудования в текущих или прогнозных ценах, а расцепки па монтаж оборудования — в базисном уровне цен.

Укрупненные сметные нормативы и показатели на строительство зданий, сооружений и выполнение отдельных видов работ предназначены для определения простым и доступным образом стоимости объектов и работ исходя из конструктивных и других параметров зданий и сооружений пли укрупненных единиц объемов работ. Применяются для определения стоимости объектов и работ:

1. на стадии разработки рабочей документации (РД): показатели видов работ (ПВР), прейскуранты на строительство зданий и сооружений (ПРЗС), укрупненные расценки (УР);

2. на ранних стадиях проектирования и в составе предпроектной документации (обоснования инвестиций) — псе виды укрупненных сметных нормативов и показателей;

Локальные сметы (локальные сметные расчеты) составляются по рабочим чертежам на отдельные виды строительных и монтажных работ по рекомендуемым Госстроем России формам. В них определяется сметная стоимость конструктивных элементов и видов работ. Объемы строительных и монтажных работ берутся из ведомостей объемов работ или определяются по рабочим чертежам. Вычисление объемов работ производится по схемам, позволяющим легко проследить ход расчетов, последовательность их выполнения и формулы подсчетов,

В зависимости от отдельных видов строительства, специализации подрядных строительно-монтажных организаций и структуры проектной документации локальные сметные расчеты (сметы) могут составляться:

1. по зданиям и сооружениям — па строительные (в том числе и специальные) работы, внутренние санитарно технические работы, внутреннее электроосвещение, электросиловые установки, монтаж и приобретение технологического и других видов оборудования, контрольно измерительных приборов и автоматики, слаботочных устройств, приобретение мебели, инвентаря и другие работы;

2. по общеплощадочным работам — на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории и другие.

В локальных сметных расчетах (сметах) может производиться группировка данных в раздел по отдельным конструктивным элементам здания (сооружения), видам работ и устройств, учитывающая специфические особенности отдельных видов строительства. Порядок группировки регламентируется производственно-отраслевыми и территориальными нормативными документами.

Стоимость в составе локальных сметных расчетов (смет) состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты непосредственно связаны с производством строительно-монтажных работ и включают:

1. основную заработную плату рабочих;

2. стоимость материалов, конструкций, деталей и полуфабрикатов;

3. расходы по эксплуатации машин и механизмов.

К основной заработной плате рабочих относится сдельная и повременная оплата труда рабочих, занятых на строительных и монтажных работах, а также на доставке материалов от приобъектного склада до места укладки.

Часть заработной платы рабочих входит в другие статьи сметной стоимости строительно-монтажных работ: заработная плата рабочих, занятых па погрузке, транспортировке и выгрузке строительных материалов, включена в стоимость материалов; заработная плата работающих на машинах отнесена к расходам по эксплуатации машин машин; заработная плата инженерно технических работников и служащих включена в накладные расходы.

Сметая стоимость материалов, конструкций, деталей и полуфабрикатов включает расходы на приобретение материалов по отпускным ценам промышленности, расходы по упаковке, реквизиту, доставке до приобъектного склада стройки, а также заготовителыю-складские расходы.

Расходы но эксплуатации машин и механизмов включают: затраты на доставку машин на строительную площадку, перемещение с объекта на объект, монтаж и демонтаж; амортизационные отчисления; расходы, необходимые для капитальных и текущих ремонтов и технического обслуживания машин; заработную плату машинистов и прочего обслуживающего персонала; стоимость горюче-смазочных и обтирочных материалов, сменных приспособлений и деталей.

Накладные расходы, предназначенные для организации, управления и обслуживания строительного производства, в отличие от прямых затрат не связаны непосредственно с выполнением строительно-монтажных работ и отражают затраты на создание необходимых условий для нормального функционирования процесса строительного производства.

В накладные расходы входят следующие статьи затрат:

2. расходы по обслуживанию работников строительства (подготовка и переподготовка кадров, отчисления на социальные нужды, обеспечение санитарно-гигиенических и бытовых условий, охрана труда и техника безопасности);

4. прочие накладные расходы (платежи по обязательному страхованию, по кредитам банков; реклама, участие в выставках, ярмарках; налоги, сборы, платежи и другие обязательные отчисления, набор и командировки рабочих, представительские и другие расходы, возмещаемые заказчиками).

Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему норм накладных расходов, включающую:

1. укрупненные нормативы по основным видам строительства;

2. нормативы по видам строительных и монтажных работ;

3. нормы накладных расходов на строительные, монтажные, специальные строительные работы, предназначенные для определения стоимости строительства в|базисном уровне цен;

4. индивидуальные нормы накладных расходов для конкретных строительных, монтажных и ремонтно-строительных организаций.

В отличие от прямых затрат накладные расходы косвенно нормируются в процентах от выбранной базы исчисления:

1. фонда оплаты труда рабочих в составе прямых затрат;

2. сметной стоимости прямых затрат в базисном уровне сметных норм и цен.

Сметная прибыль — это сумма средств, необходимых для покрытия отдельных (общих) расходов строительной организации, не относимых на себестоимость работ. Сметная прибыль включает: расходы на уплату налога на прибыль, затраты па развитие производства, на материальное стимулирование работников и на развитие социальной сферы.

В тех случаях, когда в соответствии с проектными данными осуществляется разборка конструкций, снос зданий и сооружений с целью получить конструкции, материалы и изделия, пригодные для повторного применения или производится попутная строительству добыча отдельных материалов (камень, щебень, лес и др.), за итогом локальных смет на разборку, снос (перенос) зданий и сооружений и другие работы справочно указываются возвратные суммы.

Возвратные суммы — это суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений, не исключаемые из итога локального сметного расчета и из объема выполненных работ.

При определении сметной стоимости ресурсным методом составляется локальный ресурсный сметный расчет (локальная смета).

В локальном ресурсном сметном расчете выделяются следующие ресурсные показатели:

1. трудоемкость работ (в чел. часах) для определения основной заработной платы рабочих, выполняющих строительные работы и обслуживающих строительные машины;

2. время использования строительных машин (в маш. часах);

3. расход материалов, изделий и конструкций (в принятых физических единицах измерениях: м 3 , м 2 , т, п.м и пр.) и расход ресурсов на транспортировку материалов, изделий и конструкций.

Стоимость ресурсов при этом определяется по текущим или прогнозируемым ценам.

Объектные сметы (объектные сметные расчеты) разрабатываются в базисном или текущем (прогнозном) уровне цен по рекомендуемой Госстроем России на объекты в целом: данные локальных смет суммируются с группировкой по соответствующим графам сметной стоимости:

1. «строительных работ»;

2. «монтажных работ»;

3. «оборудования, мебели и инвентаря»;

4. «прочих затрат».

В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м 3 объема, 1 м 2 площади зданий и сооружений, 1 м протяженности сетей и т. д. Также за итогом справочно показываются возвратные суммы, являющиеся итогом возвратных сумм, определенных во всех относящихся к этому объекту локальных сметах.

При составлении объектного сметного расчета могут использоваться укрупненные сметные нормативы (показатели), а также стоимостные показатели по проектам-аналогам.

В объектных и локальных сметах выделяются нормативная трудоемкость и сметная заработная плата. Нормативная трудоемкость отражает количество туда рабочих в человеко-часах, которое по сметным нормам должно затрачиваться на выполнение строительных и монтажных работ. Она включает трудоемкость работ, предусмотренных в прямых затратах, накладных расходах, а также трудоёмкость возведения титульных временных зданий и сооружений и выполнения pa-йот в зимнее время.

Сметная заработная плата включает: основную заработную плату рабочих, занятых непосредственно на строительных и монтажных работах; заработную плату рабочих, занятых на управлении и обслуживании строительных машин; заработную плату рабочих, учтенную в накладных расходах, в стоимости временных зданий и сооружений, в составе зимних удорожаний и других начислениях.

Сметные расчеты на отдельные виды затрат составляются в случае, когда необходимо определить в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами.

В случае, если имеются в наличии нормативы, выраженные в процентах от полной сметной стоимости или сметной стоимости строительно-монтажных работ, сметные расчеты могут не составляться. При этом в главы сводных сметных расчетов стоимости строительства «Подготовка территории строительства», «Прочие работы и затраты», «Подготовка эксплуатационных кадров» отдельной строкой включаются средства, исходя из имеющегося норматива.

Сводный сметный расчет стоимости строительства составляется на основе объектных и локальных смет, а также сметных расчетов на дополнительные затраты в базисно-текущем или базисно-прогнозном уровне цен и является основным документом, определяющим стоимость строительства предприятий, зданий и сооружений.

В сводном сметном расчете стоимости производственного и жилищно-гражданского строительства средства распределяются по 12 главам (см. таблицу 15.П1.1).

Распределение стоимости по объектам и работам внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета стоимости строительства.

В конце сводного сметного расчета предусматривается резерв на непредвиденные работы и затрат, предназначенный для компенсации стоимости тех работ и затрат, которые не всегда можно предусмотреть в процессе проектирования, но которые могут возникнуть как при детальной проработке проектных решений, так и в ходе выполнения строительно-монтажных работ.

Величина резерва средств на непредвиденные работы и затраты исчисляется в процентах от общей сметной стоимости и зависит от объекта и отрасли. Резерв на непредвиденные затраты должен быть таким, чтобы обеспечить выполнение проекта без дополнительной денежной помощи.

За итогом сводного сметного расчета стоимости строительства указываются:

1. возвратные суммы;

2. балансовая (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия;

3. данные о долевом участии предприятий и организаций в строительстве объектов общего пользования или общеузловых объектов;

4. итоговые данные о распределении общей сметной стоимости строительства Микрорайона или комплекса жилых и общественных зданий по направлениям капитальных вложений;

5. суммы налога на добавленную стоимость (НДС) и другие затраты, предусматриваемые действующим законодательством Российской Федерации.

Сводка затрат на стройку в целом или на ее очередь составляется но рекомендуемом Госстроем форме и включает отдельными строками итоги по всем сводным расчетам стоимости строительства, а также по возвратным суммам с подведением итогов.

К сводному сметному расчету должна прилагаться пояснительная записка, в которой приводятся:

1. ссылка на территориальный район, где производится строительство;

2. уровень сметных цен, в которых составлен расчет;

3. перечень каталогов сметных нормативов, принятых для составления смет на строительство объектов;

4. наименование генподрядной организации; нормы накладных расходов и сметной прибыли;

5. особенности определения сметной стоимости строительных работ, оборудования и его монтажа для данной стройки;

6. особенности определения средств по главам 8—12 сводного сметного расчета;

7. расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства;

8. другие сведения о порядке определения стоимости, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для данного строительства.

Источник: poisk-ru.ru

Оценка стоимости строительства это

Статья 8.3. Ценообразование и сметное нормирование в области градостроительной деятельности

1. Сметная стоимость строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметная стоимость капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме), осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме, определяется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов, и сметных цен строительных ресурсов. В иных случаях сметная стоимость строительства определяется с применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов, и сметных цен строительных ресурсов, если это предусмотрено федеральным законом или договором. Сметная стоимость строительства используется при формировании начальной (максимальной) цены контрактов, цены контрактов, заключаемых с единственным поставщиком (подрядчиком, исполнителем), предметом которых является выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, сохранению объектов культурного наследия в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, законодательством Российской Федерации о закупках товаров, работ, услуг отдельными видами юридических лиц, формировании цены иных договоров, заключаемых указанными в части 2 настоящей статьи лицами и предусматривающих выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, по сохранению объектов культурного наследия, при условии, что определение сметной стоимости строительства в порядке, установленном настоящей частью, в соответствии с настоящим Кодексом является обязательным. При этом сметные нормативы и сметные цены строительных ресурсов, использованные при определении сметной стоимости строительства, не подлежат применению при исполнении указанных контрактов или договоров.

2. В случае, если сметная стоимость строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, превышает десять миллионов рублей, указанная сметная стоимость строительства подлежит проверке на предмет достоверности ее определения в ходе проведения государственной экспертизы проектной документации. При проведении капитального ремонта объектов капитального строительства указанная сметная стоимость подлежит такой проверке в случаях, установленных Правительством Российской Федерации. В случае, если указанная сметная стоимость строительства не превышает десять миллионов рублей, указанная сметная стоимость строительства подлежит такой проверке, если это предусмотрено договором.

2.1. Сметная стоимость строительства в отношении объектов капитального строительства, расположенных за пределами территории Российской Федерации и финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, определяется в порядке, установленном Правительством Российской Федерации.

3. Сметные нормативы утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства, в установленном им порядке.

4. Сведения об утвержденных сметных нормативах включаются в федеральный реестр сметных нормативов.

5. Сметные цены строительных ресурсов определяются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства, по результатам мониторинга цен строительных ресурсов.

6. Методики определения сметных цен строительных ресурсов утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства.

7. Порядок мониторинга цен строительных ресурсов, включая виды информации, необходимой для формирования сметных цен строительных ресурсов, порядок ее предоставления, а также порядок определения лиц, обязанных предоставлять указанную информацию, устанавливается Правительством Российской Федерации.

8. Сбор, обработка и хранение информации, предусмотренной частью 9 настоящей статьи, осуществляются с учетом требований о защите информации ограниченного доступа, предусмотренных законодательством Российской Федерации.

9. Сметные цены строительных ресурсов являются общедоступной информацией и размещаются в федеральной государственной информационной системе ценообразования в строительстве.

10. Мониторинг цен строительных ресурсов осуществляется на основе информации, содержащейся в классификаторе строительных ресурсов. Формирование и ведение классификатора строительных ресурсов осуществляются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства, в установленном им порядке.

11. Укрупненные нормативы цены строительства разрабатываются и применяются в соответствии с утверждаемыми федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства, методиками разработки и применения укрупненных нормативов цены строительства. Укрупненные нормативы цены строительства утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства, в установленном им порядке.

Судебная практика и законодательство — Градостроительный кодекс РФ. Статья 8.3. Ценообразование и сметное нормирование в области градостроительной деятельности

В соответствии со статьей 8.3 Градостроительного кодекса Российской Федерации приказываю:

1. Утвердить прилагаемые Методические рекомендации по разработке укрупненных нормативов цены строительства.

2. Департаменту ценообразования и градостроительного зонирования (С.В. Мочалова) включить в федеральный реестр сметных нормативов методические рекомендации, указанные в пункте 1 настоящего приказа, в течение 5 рабочих дней со дня их утверждения.

установление порядка проведения проверки достоверности определения сметной стоимости объектов капитального строительства в случаях, предусмотренных частью 1 статьи 8.3 Градостроительного кодекса Российской Федерации;

установление особенностей проведения проверки достоверности определения сметной стоимости в случае внесения изменений в проектную документацию, в результате которых сметная стоимость объекта капитального строительства изменилась

В соответствии со статьей 8.3 Градостроительного кодекса Российской Федерации приказываю:

1. Утвердить прилагаемые Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы.

В соответствии со статьей 8.3 Градостроительного кодекса Российской Федерации приказываю:

1. Утвердить прилагаемые методические рекомендации по разработке индексов изменения сметной стоимости строительства.

2. Департаменту ценообразования и градостроительного зонирования (С.В. Мочалова) включить в федеральный реестр сметных нормативов методические рекомендации, указанные в пункте 1 настоящего приказа, в течение 5 рабочих дней со дня их утверждения.

В соответствии со статьей 8.3 Градостроительного кодекса Российской Федерации приказываю:

1. Утвердить прилагаемые Методические рекомендации по разработке государственных элементных сметных норм на строительные, специальные строительные и ремонтно-строительные работы.

В соответствии со статьей 8.3 Градостроительного кодекса Российской Федерации приказываю:

1. Утвердить прилагаемые Методические рекомендации по разработке государственных элементных сметных норм на монтаж оборудования и пусконаладочные работы.

В соответствии с частью 1 статьи 8.3 ГрК РФ сметная стоимость строительства объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, определяется с обязательным применением сметных нормативов, внесенных в федеральный реестр сметных нормативов и сметных цен строительных ресурсов.

1.1. Настоящая Методика определения сметных цен на затраты труда в строительстве (далее — Методика) разработана в соответствии с частью 6 статьи 8.3 Градостроительного кодекса Российской Федерации и Порядком мониторинга цен строительных ресурсов, утверждаемым Правительством Российской Федерации.

1.1. Настоящая Методика определения сметных цен на материалы, изделия, конструкции, оборудование (далее — материальные ресурсы) и цен услуг на перевозку грузов для строительства (далее — Методика) разработана во исполнение части 6 статьи 8.3 Градостроительного кодекса Российской Федерации и предназначена для определения сметных цен материалов, изделий, конструкций и оборудования, применяемых в строительстве (далее — сметных цен), и цен услуг на перевозку грузов (далее — цен услуг) для строительства автомобильным, железнодорожным, внутренним водным, морским и воздушным видами транспорта с целью установления единого порядка определения сметных цен на территории Российской Федерации.

1.1. Настоящая Методика определения сметных цен на эксплуатацию машин и механизмов (далее — Методика) разработана во исполнение части 6 статьи 8.3 Градостроительного кодекса Российской Федерации и предназначена для определения сметных цен на эксплуатацию машин и механизмов отечественного и зарубежного производства: машин, автотранспортных средств, механизированного инструмента, механизмов (далее — сметных цен) с целью установления единого порядка определения сметных цен на территории Российской Федерации.

Источник: legalacts.ru

Методы определения стоимости строительства на предпроектной стадии: международный опыт

Петрова Полина Александровна Главный специалист Отдела анализа эффективности капитальных вложений Управления проверки сметной документации и экспертизы проектов организации строительства Главгосэкспертизы России

Применяемые в международной практике методы определения стоимости инвестиционного проекта на предпроектной стадии достаточно разнообразны. Выбор того или иного метода зависит от ряда факторов: от существующей в стране специфики инвестиционного проекта, от наличия банка данных аналогичных реализованных проектов, от выбранной контрактной стратегии, системы ценообразования и т. п. Учитывая, что в настоящее время укрупненные нормативы цены строительства (НЦС), предназначенные для планирования инвестиций (капитальных вложений), разработаны только на различные виды объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры, финансирование которых осуществляется из государственных источников, в промышленном строительстве, реализуемом крупными отраслевыми компаниями без участия государства, активно внедряются зарубежные методы оценки.

Системы ценообразования в строительстве Великобритании, Франции, Германии, США достаточно эффективные, сложные и многоуровневые. Везде есть элементы и базисно-индексного, и ресурсного методов, существуют показатели для оценки стоимости строительства на различных стадиях реализации инвестиционных проектов, начиная от инвестиционного замысла и обоснования инвестиций и заканчивая собственно взаимодействием между заказчиком и подрядчиком в процессе строительства. Широко используются базы данных реализованных проектов. Как правило, это усредненные «обезличенные» данные (benchmarks).

За рубежом в сфере ценообразования строительства работает несколько профессиональных ассоциаций, задающих «правила игры» и условия обмена знаниями и лучшими практиками.

Широко распространены следующие международные стандарты классификации смет:

- ААСЕ — Association for the Advancement of Cost Engineering;

- ANSI — American National Standard Institute;

- ACostE — Association of Cost Engineers (UK);

- NFP — Norwegian Project Management Association;

- ASPE — American Society of Professional Estimators.

В настоящее время наиболее распространенным в Российской Федерации международным стандартом классификации смет является ААСЕ (Международная Ассоциация развития стоимостного инжиниринга).

Привлекают особое внимание методы определения стоимости инвестиционных проектов на предпроектной стадии. Особенностью оценки на этой стадии является высокая неопределенность технологических и стоимостных параметров при определяющем влиянии на затраты проекта принятых ключевых решений. Укрупненная, но адекватная оценка стоимости проекта может гарантировать эффективность капитальных вложений в проект.

Изложенные ниже методы определения стоимости инвестиционных проектов на предпроектной стадии приведены на примере оценки проектов в нефтеперерабатывающем и нефтехимическом строительстве.

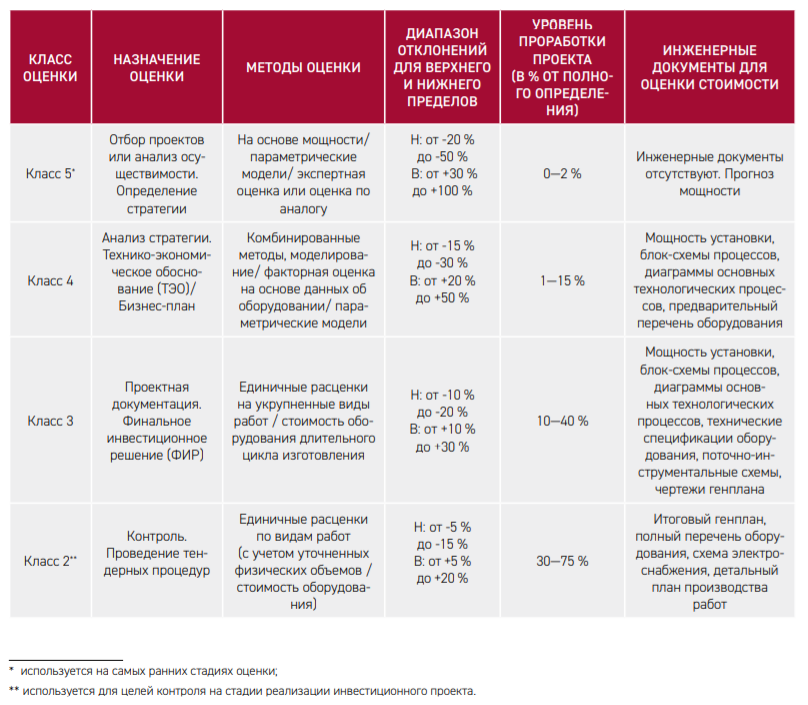

Методология оценки капитальных вложений, основанная на международном стандарте классификации смет (AACE CLASSIFICATION STANDARD), кратко представлена в таблице 1.

Таблица. 1. Методология оценки капитальных вложений по международным стандартам

Согласно стандартам международной оценки, стоимость инвестиционного проекта, определяемая на предпроектной стадии, должна соответствовать 4 и 3 классам точности, при уровне инженерной проработки от 1% до 15% от полного объема и включающей как минимум следующие данные:

- мощность предприятия;

- блок-схемы процессов;

- эскиз генплана;

- диаграммы основных технологических процессов;

- технические спецификации оборудования;

- поточно-инструментальные схемы;

- чертежи генплана

На данном этапе, как правило, используются стохастические методы (графические и математические), параметрические, комбинированные методы, методы моделирования.

Наиболее точным методом, позволяющим определить стоимость инвестиционного проекта, является моделирование. Сметы класса 4 формируются, как правило, методом моделирования.

Определение стоимости инвестиционного проекта, соответствующей смете класса 4, методом моделирования условно можно разбить на 4 этапа:

- Определение структуры и способа определения стоимости проекта;

- Сбор информации о проектах-аналогах;

- Сопоставление и приведение аналогов технологических установок к требуемым параметрам;

- Определение стоимости инвестиционного проекта по приведенным проектам-аналогам методом моделирования.

Метод моделирования, в свою очередь, ранжируется по фактору мощности и/или по методу приведенных объемов (при наличии данных о физических объемах, трудозатратах).

Этап 1. Определение структуры и способа определения стоимости инвестиционного проекта

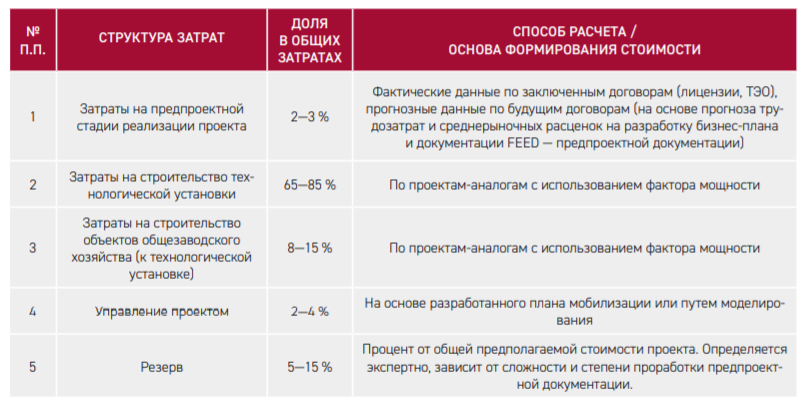

Типовая структура затрат и основа для формирования стоимости инвестиционного проекта в ряде объектов промышленного строительства представлена в таблице 2.

Таблица. 2 . Типовая структура затрат и основа для формирования стоимости инвестиционного проекта

Этап 2 . Сбор информации об объектах-аналогах

Информация об объектах-аналогах собирается из различных источников и перекрестно проверяется. Особое внимание следует обратить на:

- территориально-климатические условия строительства;

- технологические параметры установок;

- размеры площадок под строительство, особенности компоновок;

- предполагаемые трудозатраты, физические объемы материалов;

- весовые и габаритные характеристики оборудования;

- технологичность предполагаемого строительства;

- стоимость реализованных инвестиционных проектов, их отдельных этапов и компонентов.

Этап 3 . Сопоставление и приведение аналогов технологических установок к требуемым параметрам

Выполняется анализ сходства выбранных объектов-аналогов с рассматриваемым объектом (основные технические характеристики конструктивных, объемно-планировочных, технологических решений, состав технологических установок, размеры площадок и особенности компоновок).

Этап 4. Формирование сметы класса 4 методом моделирования

Моделирование стоимости объектов по выбранным аналогам может осуществляться:

- по фактору мощности (Capacity-factored Modeling) при наличии полных данных о стоимости объекта-аналога (Capex);

- по методу приведенных объемов (Quantities Rated Modeling) при наличии данных о физических объемах, предполагаемых трудозатратах и пр.

Моделирование стоимости предполагает использование одновременно двух методов и сравнение выполненных расчетов. При этом предполагается, что расхождение стоимости не должно превышать 40%. При большем расхождении рекомендуется вернуться к этапам 2 и 3, в частности:

- уточнить информацию о выбранных объектах-аналогах, возможности их применения в качестве аналогов;

- уточнить состав технологических установок, в целях исключения несопоставимых, размеры площадок и т.п.

Сметы класса 3 формируются методом прямого счета (точность +/- 20%) на основании физических объемов согласно инженерным документам, единичным расценкам на укрупненные виды работ, стоимости оборудования, в том числе длительного цикла изготовления.

Определение стоимости сметы класса 3 гарантирует наличие Базового проекта (FEED), в состав документации которого входят:

- технические решения по инженерным системам и сетям;

- принципиальные технологические схемы;

- перечень и компоновка оборудования;

- заказные спецификации на оборудование длительного цикла изготовления;

- укрупненный расчет объемов строительно-монтажных работ;

- поэтапный график реализации проекта;

- расчет общей стоимости проекта и прочее.

В российской практике это может быть сопоставимо с этапом реализации проекта на стадии подготовки и утверждения проектной документации.

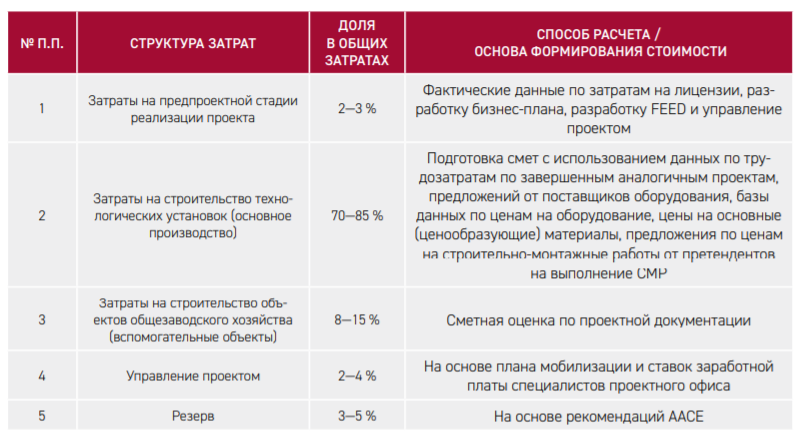

Таблица 3 . Примерная структура и способ расчета стоимости

В целях повышения точности стоимостных расчетов, отдельные подходы и практики в зарубежных системах ценообразования строительства, несомненно, представляют большой интерес с точки зрения интерполирования в российскую систему ценообразования:

применение ресурсного метода оценки стоимости строительства, наряду с базисно-индексным;

применение принципов различной степени детализации сметных расчетов для разных стадий проектирования;

организация процессов сбора и обработки данных о фактически понесенных затратах на строительство объектов, для корректировки уже сложившихся нормативов и методических подходов. Основным источником данных о стоимостных показателях, о методиках, которые применяются для расчета сметной стоимости, являются данные об уже реализованных инвестиционных проектах, и стоимость отдельных затрат в их составе;

активная работа профессиональных сообществ, которые способствуют обмену информацией, развитию экспертизы и установлению единых стандартов;

сопоставление и анализ стоимости на всех этапах жизненного цикла инвестиционных проектов.

Данная статья из журнала «Вестник государственной экспертизы» (№2/2020) публикуется в рамках информационного сотрудничества журнала «ГеоИнфо» и Главгосэкспертизы России.

С 2019 года «Вестник» доступен только по подписке. Получить всю подробную информацию и подписаться на журнал «Вестник государственной экспертизы» можно ЗДЕСЬ .

Источник: geoinfo.ru

Оценка стоимости строительства это

Следует иметь в виду, что определение стоимости строительства объекта для целей оценки имеет ряд специфических особенностей по сравнению с обычным процессом составления смет на строительство объекта. К ним относятся [c.57]

Выбор конкретного метода определения стоимости строительства объекта осуществляется оценщиком самостоятельно исходя из специфики объекта, задания на оценку, наличия и полноты имеющийся проектной документации. При этом следует иметь в виду, что для целей оценки недвижимости не требуется разработка сметной документации той степени детализации и точности, которая необходима для проектирования нового строительства. [c.57]

Важным моментом при выборе метода определения стоимости строительства для целей оценки является то, что точность получаемых результатов должна соответствовать точности результатов, получаемых сравнительным и доходным подходами. Как показывает практика оценки, точность 15. 20 % является абсолютно достаточной. Это означает, что при оценке рыночной стоимости недвижимости вполне достаточную точность обеспечивают укрупненные нормативы. [c.59]

Сущность этого метода заключается в определении стоимости строительства как суммы возведения основных элементов здания фундаментов, стен, перекрытий, крыши и т.д. Эти стоимости определяются по сборникам укрупненных сметных нормативов для отдельных частей зданий или видов работ. [c.60]

Для определения стоимости строительства объекта сначала должны быть определены объемы работ по отдельным конструктивным элементам или видам работ. С этой целью используют имеющуюся проектную документацию или же данные обмеров при техническом обследовании объекта. [c.61]

Определение стоимости строительства объектов-аналогов на дату оценки. [c.64]

Например, работе 5 — План ввода основных фондов предшествуют три работы 2 — План производства и реализации продукции , 3 — Определение стоимости строительства производственной базы и 4 — Расчет капитализируемых предпроизводственных расходов . Нельзя принять f»5 =10, так как к этому времени не будет определена общая стоимость вводимых основных фондов. [c.15]

Объекты инвестирования, как правило, различны по назначению, расположению на местности и в пространстве, применяемым конструкциям и материалам, оборудованию. Перечисленные особенности предопределяют необходимость специфического подхода к решению вопросов технологии, организации и определения стоимости строительства каждого конкретного здания и сооружения. [c.19]

Согласно действующему порядку определения стоимости строительства и свободных цен на строительную продукцию, введенных Госстроем России еще в 1993 году, договорная цена в строительстве определяется с использованием, в качестве рекомендуемых, государственных сметных норм и цен. [c.20]

Методы определения стоимости строительства (реконструкции, расширения или технического перевооружения) [c.23]

Вместе со Сводом правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (СП 81-01-94), содержащим в своем составе основные правила разработки и применения сметных нормативов, а также определения сметной стоимости строительства, эти сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве. [c.27]

Отправным моментом при определении потока денежных средств в период осуществления реальных инвестиций, который при сооружении крупных проектов может составлять несколько лет, является определение стоимости отдельных работ. Необходимо отметить, что работу в сетевой модели следует отличать от работ при определении стоимости строительства. Как правило, работа в сетевой модели охватывает несколько работ, принятых при определении стоимости. Например, при определении стоимости земляных работ отдельно расцениваются разработка грунта (бульдозером) и перемещение этого грунта на определенное расстояние. В сетевой модели эти процедуры относятся к одной работе. В данном разделе под работой будем понимать организационно и технологически выделенный комплекс производственных операций, выполняемый одним или несколькими однотипными специализированными технологическими звеньями. [c.109]

Сметно-нормативная база 2001 года обеспечивает участников инвестиционно-строительного процесса новым механизмом достоверного определения стоимости строительства в условиях рыночных отношений. [c.7]

При разработке Пособия мы ставили перед собой задачу максимально уйти от общих рассуждений или повторения того, что уже написано в действующих нормативно-методических документах (сводах правил, МДС, указаниях). Основное внимание уделено именно практике сметного дела, решению наиболее острых и сложных задач достоверного определения стоимости строительства по новой базе. В Пособии представлено довольно много примеров и расчетов, которые, безусловно, помогут сметчикам. Акцент сделан на составление смет различными методами (ресурсным, базисно-индексным) и в различных вариантах, обусловленных задачами, стоящими перед разработчиками смет, и этапностью выпуска смет и исполнительной документации. [c.7]

Составление сметной документации с применением ЕР может осуществляется в базисном (на 01.01.2000 г.) и текущем уровнях цен. Для учета роста стоимости строительства, вызванного инфляционными факторами в период действия Единичных расценок, может использоваться базисно-индексный метод определения стоимости строительства, основанный на применении индексов цен по видам и комплексам работ и объектам строительства, разрабатываемых к базисному уровню цен на 01.01.2000 г. [c.24]

Смета — это расцененный перечень работ, которые предстоит выполнить в процессе строительства. Одна из наиболее трудоемких задач при определении стоимости строительства (реконструкции, технического перевооружения, капитального ремонта) — это определение состава и объемов работ. Для этого выполняются подсчеты объемов работ, которые являются основой и первой стадией составления сметы. [c.137]

Ресурсный метод определения стоимости строительства представляет собой калькулирование в текущих (базисных, прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта. К ресурсам, потребляемым в процессе строительства, относятся затраты труда рабочих основного производства и механизаторов, время эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях расход материальных и энергетических ресурсов (материалы, изделия, конструкции, энергоносители на технологические нужды). Ресурсы определяются на основе сборников ГЭСН-2001 и других сметных нормативов. [c.183]

Индексы (коэффициенты) применяются для определения стоимости строительства в текущих (или прогнозных) ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями. [c.272]

Таким образом, предложенный новый подход к системе ценообразования и определению стоимости строительства позволяет упорядочить определение договорных цен на строительную продукцию с учетом увязки интересов заказчиков и подрядчиков. [c.200]

Уточнения общероссийских нормативов по обеспечению ресурсами возможно с применением коэффициентов, предложенных в табл. 17. Они составлены по аналогии с подобными коэффициентами, принятыми для определения стоимости строительства объектов культуры (приложение 4) и весьма приблизительны. Перед утверждением собственных (региональных) коэффициентов они должны быть апробированы в районах обслуживания конкретных библиотек. [c.80]

При определении стоимости строительства следует руководствоваться «Сводом правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации» (СП 81-01-94). [c.157]

В настоящее время существуют следующие методы определения стоимости строительства [c.172]

Ресурсный метод определения стоимости строительства представляет собой составление калькуляции в текущих или прогнозируемых ценах и тарифов на затраты (ресурсы), необходимые для реализации проекта. [c.172]

Порядок определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений. Госстрой России. Письмо № 12-349 от 29.12.93, [c.308]

СП 81-01-94. Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (введен в действие 01.04,1995). [c.311]

В случае когда стройки расположены на расстоянии, превышающем 30 км, дополнительные затраты на перевозку материалов сверх принятых в сметных ценах учитываются по каждому строительству в отдельности по специальному расчету. Этот принцип действует при определении стоимости строительства объектов, возводимых на территории РСФСР, Украинской, Белорусской, Казахской ССР и Среднеазиатских союзных республик. На территории остальных союзных республик средние сметные цены, приведенные в ценнике № 1, обязательны для всех строек и объектов независимо от их месторасположения. [c.33]

Наряду с главным назначением — определение стоимости строительства,— смета выполняет различные роли, а именно [c.14]

При определении стоимости строительства зданий с применением прейскурантов локальные сметы по видам работ не составляются. В этом случае составляется только объектная смета (п. 57). [c.23]

При определении стоимости строительства автогаражей и других объектов (кроме жилых домов) за счет средств кооперативов к сметной. стоимости,,исчисленной в порядке, установленном для государственного строительства, следует добавить разницу между оптовыми и розничными ценами на строительные материалы и изделия. Эту разницу рекомендуется определить отдельным расчетом по форме табл. 28 и включить в гр. 8 гл. 8 сводной сметы без начисления накладных расходов и дополнительных затрат, [c.67]

Подсчет строительного объема жилого дома и его распределение на жилую и нежилую часта следует выполнять весьма тщательно,, так как от этого зависит правильное определение стоимости «строительства, осуществляемого за счет средств ЖКС, а также других технико-экономических показателей. [c.69]

См. Методические указания по определению стоимости строительства предприятий, зданий и сооружений и составлению сводных сметных расчетов и смет, утвержденные Госстроем СССР 12 апреля 1984 г. М. Стройиздат, 1985. С. Я. [c.91]

Определение стоимости строительства и эксплуатационных издержек позволяет, с одной стороны, сопоставлять показатели анализируемого объекта и аналогичных нефтепродуктопроводов, с другой стороны, — соизмерять затраты рассматриваемой схемы нефте-снабжения с другими вариантами транспорта нефтетоваров. [c.377]

Укрупненные показатели, приведенные в сборниках УПВС, составлены в сметных ценах 1969 г. Поэтому для определения стоимости строительства в текущих ценах необходимо сначала выполнить пересчет сметных цен 1969 г. в базисные сметные цены 1984 г., а затем уже к ним применить индексы цен на строительно-монтажные работы на дату оценки. [c.60]

Так, в письме Госкомархстроя Российской Федерации от 29 декабря 1993 г. № 12-349 О порядке определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений к возвратным материалам следует относить суммы, учитывающие стоимость [c.13]

Пособие реализует принцип многовариантности решения тех или иных вопросов сметного дела и является шагом к созданию целой системы подходов к определению стоимости строительства в условиях рыночных отношений. По сути, сведенные вместе правила сметного ценообразования позволят заказчикам и подрядчикам при заключении договоров подряда (контрактов) закреплять в них (или в специальных приложениях и протоколах) именно те подходы и решения, которым стороны и будут следовать при реализации конкретного инвестиционно-строительного проекта. Таким образом, будет происходить юридическое закрепление в качестве обязательных к исполнению правил определения цены контрактов и расчетов за выполненные работы. Нечто подобное уже давно существует в Европе в отношении договоров подряда (контрактов) на строительство и поставку строительных материалов и оборудования. Это так называемые правила FIDI , разработанные Международной федерацией инженеров-консультантов. Не будем забывать, что ценообразование в строительстве по действующему российскому законодательству не относится к области прямого государственного регулирования цен и построено на нормативах, носящих рекомендательный характер. [c.7]

При определении сметной стоимости строительства предприятий, зданий и сооружений следует руководствоваться Методическими указаниями по определению стоимости строительства предприятий, зданий и сооружений и составлению сводных сметных расчетов и смет (2-е изд., уточн. и доп.), утвержденными Госстроем СССР 12 апр. 1984 г. и введенными в действие с 1 июля 1984 г, [c.186]

Источник: economy-ru.info