Продажу материалов оформляйте накладной на отпуск материалов на сторону (форма № М-15) или товарной накладной (форма № ТОРГ-12). При перевозке материалов к покупателю автотранспортом дополнительно оформите товарно-транспортную накладную (форма № 1-Т). Такие правила установлены пунктом 120 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если для целей перевозки привлекается специализированная организация, то оформите также транспортную накладную, которая приравнивается к договору перевозки грузов (п. 2 ст. 785 ГК РФ, ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ, п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Если организация является плательщиком НДС, выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ).

Бухучет

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). Отразите продажу следующими проводками:

Я прораб 2 сезон — 6 серия. Проблема строительных расценок: материалы, зарплаты. Материальный отчет

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60. )

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73. ) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности).

Переход права собственности позже отгрузки

Если договором предусмотрен особый порядок перехода права собственности (позже отгрузки), то продажу материалов отразите в бухучете с использованием счета 45 «Товары отгруженные». Проводки в этом случае будут выглядеть следующим образом:

Дебет 45 Кредит 10

– переданы материалы покупателю;

Дебет 45 Кредит 23 (20, 60. )

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости отгруженных материалов (если операция облагается этим налогом);

Дебет 91-2 Кредит 45

– списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией;

Дебет 62 (76, 73. ) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 76

– отражен НДС с выручки от реализации.

Способы оценки материалов

Чтобы определить цену списываемых материалов (т. е. сумму, которая списывается со счета 10), используйте один из способов их оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Выбор метода оценки стоимости списываемых материалов закрепите в учетной политике для целей бухучета.

Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Отклонения от учетной стоимости

Если организация учитывает материалы с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», при их продаже сумму отклонений от учетной стоимости материалов нужно списать. Сделать это нужно в конце месяца, когда будет известна стоимость материалов, поступивших за месяц, и сумма отклонений с нее. Для этого необходимо определить средний процент отклонений, относящийся к списываемым материалам, по формуле:

Остаток отклонений в стоимости на начало месяца + Сумма отклонений по материалам, поступившим в течение месяца

Стоимость остатка материалов на начало месяца (в учетных ценах) + Стоимость материалов, поступивших за месяц (в учетных ценах)

Рассчитав средний процент, определите сумму отклонений в стоимости, которая списывается на себестоимость проданных материалов. Для этого используйте формулу:

В бухучете оформите эту операцию проводкой:

Дебет 91-2 (45) Кредит 16

– списана часть отклонений в стоимости материалов (в конце месяца), если организация использует учетные цены.

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Порядок уплаты налогов при реализации материалов зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:

- при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ);

- при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации материалов в налоговом учете можно уменьшить:

- на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке) (подп. 3 п. 1 ст. 268 НК РФ);

- на цену приобретения (создания) этих материалов по данным налогового учета (подп. 2 п. 1 ст. 268 НК РФ).

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные безвозмездно и (или) в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ).

Расходы в виде себестоимости реализованных материалов признавайте:

- при расчете налога на прибыль методом начисления в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ);

- при расчете налога на прибыль кассовым методом в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы при реализации покупных товаров.

ОСНО: НДС

Выручка от продажи материалов облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Подробнее об этом см. Как рассчитать НДС при реализации товаров (работ, услуг) .

Ситуация: как в учете организации на ОСНО отразить поступление и использование (списание) материалов, полученных в результате разборки образца продукции? Заказ на дальнейшее производство этой продукции аннулирован.

При расчете налога на прибыль в состав внереализационных доходов нужно включить стоимость материалов, полученных при демонтаже (разборке, ликвидации) выводимых из эксплуатации основных средств (п. 13 ст. 250 НК РФ). При этом перечень внереализационных доходов является открытым. Поэтому стоимость материалов (деталей), полученных при разборке имущества, не являющегося основным средством, по смыслу статьи 250 Налогового кодекса РФ также следует учесть в составе внереализационных доходов.

Отразить такие доходы нужно в момент поступления материалов (деталей) на склад (при составлении накладной по форме № М-11) (подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Полученное в результате разборки имущество включите в состав доходов по рыночной стоимости, которую определите по правилам статьи 105.3 Налогового кодекса РФ (п. 5 ст.

274 НК РФ).

При использовании (утилизации, сдаче в металлолом) материалов (деталей), полученных от разборки образца готовой продукции, необходимо учитывать следующее. В расходах при расчете налога на прибыль можно учесть стоимость имущества, полученного при демонтаже и разборке выводимых из эксплуатации основных средств (абз. 2 п. 2 ст. 254 НК РФ).

При этом материалы, полученные при разборке имущества, не являющегося основным средством, под действие указанных норм не подпадают. При получении таких материалов у организации отсутствуют расходы на приобретение имущества, которые могли бы быть учтены при формировании его стоимости в соответствии с положениями статьи 254 Налогового кодекса РФ. Таким образом, при дальнейшем использовании (утилизации, сдаче в металлолом) материалов (деталей), полученных при разборке образца продукции, учесть их стоимость в расходах при расчете налога на прибыль нельзя.

Аналогичная позиция отражена в письмах Минфина России от 21 октября 2009 г. № 03-03-05/188 и ФНС России от 23 ноября 2009 г. № 3-2-13/227.

Совет: чтобы стоимость материалов, полученных при разборке образца готовой продукции, при их дальнейшей реализации (сдаче в металлолом) учесть при расчете налога на прибыль, проведите инвентаризацию .

Оприходуйте материалы (детали), полученные в результате разборки, как излишки, выявленные в ходе инвентаризации (п. 20 ст. 250 НК РФ). Тогда при дальнейшей реализации таких материалов (деталей) стоимость, по которой они были оприходованы, можно будет учесть в расходах при расчете налога на прибыль (абз. 2 п. 2 ст. 254, подп.

2 п. 1 ст. 268 НК РФ).

Затраты, которые организация понесла при утилизации образца готовой продукции, также не учитываются при расчете налога на прибыль. Это связано с тем, что расходы, уменьшающие налогооблагаемую прибыль, должны отвечать критериям, установленным в пункте 1 статьи 252 Налогового кодекса РФ. В частности, они должны быть произведены для деятельности, направленной на получение дохода. Затраты на утилизацию деталей, полученных от разборки образца готовой продукции, заказ на производство которой аннулирован, нельзя признать направленными на получение дохода. Аналогичного мнения в подобной ситуации придерживается и финансовое ведомство (письмо Минфина России от 2 марта 2010 г. № 03-03-06/1/105).

Сумму «входного» НДС, ранее принятого к вычету со стоимости деталей, которые организация впоследствии утилизирует (сдает в металлолом), нужно восстановить (подп. 2 п. 3 ст. 170 НК РФ). Это объясняется тем, что детали используются в не облагаемых НДС операциях:

- утилизации имущества по причинам, не связанным с реализацией (безвозмездной передачей) (ст. 39 и 146 НК РФ);

- реализации на территории России лома и отходов черных и цветных металлов (подп. 25 п. 2 ст. 149 НК РФ, письмо ФНС России от 16 августа 2006 г. № 03-1-03/1562).

Поэтому суммы «входного» налога со стоимости материалов (деталей), полученных от разборки и в дальнейшем списанных в утиль (сданных в металлолом), нужно восстановить. Аналогичного мнения в подобной ситуации придерживаются и контролирующие ведомства (письма Минфина России от 18 марта 2011 г. № 03-07-11/61, от 1 сентября 2008 г. № 03-07-07/84, от 1 ноября 2007 г. № 03-07-15/175 и ФНС России от 20 ноября 2007 г. № ШТ-6-03/899).

Пример отражения реализации материалов в бухучете и при налогообложении

ООО «Альфа» продает 100 пачек излишне закупленной бумаги формата А4. Фактическая себестоимость этих материалов составляет 60 руб. за пачку. Цена реализации 100 пачек по договору – 9440 руб. (в т. ч. НДС – 1440 руб.). «Альфа» рассчитывает налог на прибыль методом начисления. Оценку материалов в бухучете она осуществляет по фактической себестоимости единицы запаса.

Бухучет стоимости материалов организация ведет без применения счетов 15 и 16. В городе, где зарегистрирована организация, розничная торговля на ЕНВД не переведена.

Бухгалтер «Альфы» сделал в учете следующие проводки:

Дебет 62 Кредит 91-1

– 9440 руб. – отражена реализация материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 1440 руб. – начислен НДС;

Дебет 91-2 Кредит 10

– 6000 руб. (60 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99

– 2000 руб. (9440 руб. – 1440 руб. – 6000 руб.) – отражена прибыль от продажи бумаги.

При расчете налога на прибыль бухгалтер «Альфы» учел доходы в сумме 8000 руб. (9440 руб. – 1440 руб.) и расходы в сумме 6000 руб.

ОСНО и ЕНВД

Доходы и расходы от продажи материалов, которые относятся к общей системе налогообложения, учтите при расчете налога на прибыль. В тех случаях, когда реализация материалов подпадает под ЕНВД, рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

УСН

Если организация применяет упрощенку, доходы от реализации материалов увеличивают налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249 НК РФ). Доходы признавайте в том периоде, в котором они оплачены.

Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, она может учесть в составе расходов стоимость материалов сразу после фактической оплаты (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). После того как организация приняла решение продать материалы, они приобретают статус товаров (п.

3 ст. 38 НК РФ). Поэтому выручку от реализации материалов включите в расчет налоговой базы (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ).

Как определяется выручка, см. Какие доходы облагаются единым налогом при УСН .

Пример отражения в бухучете и при налогообложении реализации материалов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В январе ООО «Альфа» приобрело 1000 пачек бумаги формата А4 для печати брошюр. Стоимость одной пачки – 59 руб. (в т. ч. НДС – 9 руб.). В этом же месяце была произведена оплата поставщику в полном объеме.

В феврале «Альфа» использовала 500 пачек бумаги для печати брошюр.

В марте «Альфа» продает 100 пачек закупленной бумаги. Фактическая себестоимость этих материалов составляет 59 руб. за пачку (в т. ч. НДС – 9 руб.). Цена реализации 100 пачек по договору – 9440 руб. «Альфа» оценивает в бухучете материалы по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16.

Бухгалтер «Альфы» сделал в учете следующие проводки.

Дебет 10 Кредит 60

– 59 000 руб. (1000 пачек × 59 руб.) – оприходована бумага;

Дебет 60 Кредит 51

– 59 000 руб. – перечислена оплата поставщику за приобретенную бумагу.

Дебет 20 Кредит 10

– 29 500 руб. (59 руб. × 500 шт.) – списана бумага в затраты на основании акта расхода материалов.

Дебет 62 Кредит 91-1

– 9440 руб. – отражена реализация 100 пачек бумаги формата А4;

Дебет 91-2 Кредит 10

– 5900 руб. (59 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99

– 3540 руб. (9440 руб. – 5900 руб.) – отражена прибыль от продажи бумаги;

Дебет 51 Кредит 62

– 9440 руб. – получена оплата от покупателя за реализованную бумагу.

При расчете единого налога бухгалтер «Альфы»:

– в январе включил в состав расходов 59 000 руб. (в т. ч. 50 000 руб. – стоимость 1000 пачек бумаги, 9000 руб. – НДС, уплаченный поставщику при приобретении 1000 пачек бумаги);

– в марте включил в состав доходов выручку от реализации 100 пачек бумаги в размере 9440 руб.

ЕНВД

У организации могут быть материалы, которые:

– закупались на стороне;

– производились самой организацией.

При продаже материалов, которые закупались на стороне, организация может применять ЕНВД , но только при торговле в розницу. В качестве объекта налогообложения при расчете ЕНВД учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Подробнее об этом см.

Как рассчитать сумму ЕНВД к уплате в бюджет .

При продаже материалов собственного производства (изготовления) применять ЕНВД нельзя .

Это следует из абзаца 12 статьи 346.27 Налогового кодекса РФ.

Подробнее об этом см.:

- Кто вправе применять ЕНВД;

- Какие виды розничной торговли подпадают под ЕНВД .

ЕНВД и УСН

При совмещении ЕНВД и упрощенки организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на упрощенке (п. 7 ст. 346.26 НК РФ). Подробнее об этом см. Как платить налоги при совмещении УСН с ЕНВД .

Источник: nalogobzor.info

Списание материалов в производство документальное оформление и расчет

Описание процедуры списания материалов в производстве

Закупленные материалы для работы предприятия или офиса со временем расходуются, а значит, возникает необходимость их списывать. Материалы могут быть потрачены для производства продукции, на канцелярские нужды офисных работников, на нужды обслуживающего персонала, они также могут быть просто испорчены или похищены или переданы в другую организацию путем продажи или обмена.

Сложность учета материалов заключается в том, что все они разные, по-разному используются, имеют разную ценность и срок службы. Поэтому и порядок их списания различается.

Порядок списания материалов

Чтобы оформить списание материалов нужно:

- Составить акт списания

- Приложить бухгалтерскую справку.

Для списания материалов создается комиссия из материально ответственных лиц, которая и составляет акт на списание. Акт должен быть составлен в трех экземплярах: один для бухгалтерии, как основание для списания материалов с ответственного лица, второй для комиссии, а третий экземпляр материально-ответственному лицу.

Как составить акт на списание материалов

Существует единая форма акта на списание материалов, которая утверждена Госкомстатом РФ.

В акте обязательно должны присутствовать такие элементы:

- дата и место его составления

- ФИО, должность каждого члена комиссии, его подпись

- Таблица с перечнем списываемых материалов, их количеством, причиной списания (списание в производство, непригодность для дальнейшего использования, хищение, безвозмездная передача)

- цена и общая сумма по каждому виду

- в самом низу прописью ставится общая сумма, на которую списывается товар.

Каждый член комиссии подписывает акт, а затем он утверждается руководителем компании или предприятия. В комиссию может входить представитель санэпиднадзора или другой контролирующей организации. Подпись руководителя, утверждающая списание, ставится в правом верхнем углу документа с указанием должности и расшифровкой подписи, а также ставится дата утверждения документа.

Если же материалы перемещаются внутри организации на ее нужды, к примеру, на производство какой-то продукции, на нужды офисных работников или обслуживающего персонала, то происходит списание их в производство. В таком случае материалы выдают со склада предприятия.

Документы, необходимые для списания материалов в производство

При передаче материалов со склада предприятия в различные его подразделения оформляются первичные учетные документами, их формы утверждены постановлением Госкомстата России № 71а от 30.10.1997 и являются обязательными к применению.

К ним относятся:

- лимитно-заборные карты (типовая межотраслевая форма № М-8)

- накладные на отпуск материала(типовая межотраслевая форма № М-15)

- требования накладные (типовая межотраслевая форма № М-11)

Оформление акта на списание материалов в производствеакта на списание материалов в производстве предусматривается в случаях, когда организация списывает их своим подразделениям. В таких случаях основания для списания не указываются, и все оформляется как внутреннее перемещение, а израсходованные материалы оформляются актом расхода.

Такой акт составляется подразделением, которое получает и расходует материал.

В альбоме унифицированных форм нет такой формы, а это значит, что каждая организация имеет право ее для себя разработать, учитывая требования «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.

1996 № 129-ФЗ. Форма составления акта расходов, ее порядок и периодичность обязательно закрепляются в учетной политике предприятия.

В акте расхода необходимо указать:

- наименование материала

- количество единиц

- цену за единицу и общую сумму по каждому виду

- шифр, наименование заказа, для которого материал расходовался, или же шифр, наименование затрат

- общее количество по нормам расхода и сумму

- количество сверх нормы, сумму перерасхода и ее причины.

При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство можно производить, основываясь на производственные отчеты, которые составляются по технологическим картам и согласно утвержденным нормам по расходу материалов на единицу производимой продукции.

Каждое подразделение предприятия делает ежемесячные отчеты о движении материалов и их наличии, передавая его в бухгалтерию. Бухгалтерия проверяет отчеты, сверяя их с данными бухгалтерского и складского учета.

Особенности учета НДС

И в бухгалтерском, и в налоговом учете стоимость МПЗ определяют по затратам на их приобретение, при этом не учитывается налог на добавленную стоимость. Поэтому списывая материалы и сырье в производство, не указывают НДС в акте на расход.

НДС, который предъявляет продавец материалов или сырья, включается в налоговый вычет уже после принятия материально-производственнх затрат к учету, а также при соблюдении всех условий, прописанных в статьях 171, 172 НК РФ . Если предприятие ведет деятельность, которая не облагается НДС, то предъявленный налог будет учитываться в первоначальной цене приобретаемых материалов, услуг или работ.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

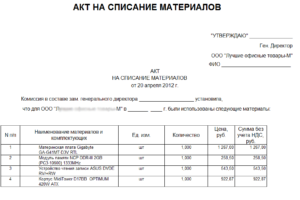

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Списание материалов в производство документальное оформление

Закупленные материалы для работы предприятия или офиса со временем расходуются, а значит, возникает необходимость их списывать. Материалы могут быть потрачены для производства продукции, на канцелярские нужды офисных работников, на нужды обслуживающего персонала, они также могут быть просто испорчены или похищены или переданы в другую организацию путем продажи или обмена.

Сложность учета материалов заключается в том, что все они разные, по-разному используются, имеют разную ценность и срок службы. Поэтому и порядок их списания различается.

Порядок списания материалов в бухгалтерском учете (нюансы)

Списание материалов в бухгалтерском учете — строго регламентированный и специфичный процесс. О законодательных требованиях к списанию материалов и нюансах этой процедуры в различных фирмах расскажем в нашей статье.

Методы списания производственных материалов в бухучете

Отраслевые нюансы списания материалов

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

Как составить приказ о списании материальных запасов — форма и образец

Как выглядят проводки по списанию материалов по различным основаниям

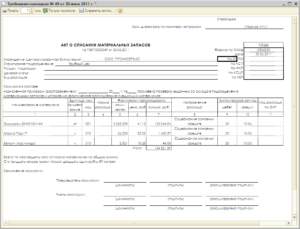

Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред. приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Как правильно списать материалы: сопровождающие документы

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Как правильно списать материалы и документально оформить процесс

Основная деятельность предприятия практически невозможна без приобретения специальных материалов. Они важны не только для производства, либо при реализации товаров и услуг, но и для удовлетворения нужд управленческого аппарата.

На складе за хранение подобных ценностей отвечает кладовщик либо начальник подразделения. Для учета обычно используется счет 10. Ситуация меняется после так называемого ухода материалов со склада. В связи с чем и применяется процедура списания.

Описание бухгалтерских проводок

Сначала определимся с тем, куда именно могут быть направлены приобретенные материалы. Они способны выполнять множество функций, которые определяются текущими потребностями предприятия:

Списание в бухгалтерии

- Быть основой в производственных процессах

- Функция деталей вспомогательного типа для производства

- Их используют для создания упаковки продукции в готовом виде

- Применение при осуществлении процессов управления, при удовлетворении потребностей администрации

- Помощь, когда ликвидируются основные средства, которые выводятся из эксплуатации

- Применение в строительстве, после которого создаются основные средства

Проводки зависят от того, как и зачем материалы отпускаются со склада. Для этого используется несколько обозначений.

Дебет имеет следующие знаки:

Кредит, соответственно, обозначается всего одной цифрой – 10.

Иногда случается так, что материалы числятся в собственности, но реально отсутствуют, что ведет к появлению недостачи. Такие ситуации требуют следующего обозначения – дебет 94 и кредит 10.

Списание: как оформляется

Хозяйственные операции всегда должны сопровождаться документальным оформлением, используемым в первичном учете. Исключения правило не делает и из процедуры списания. В любой организации руководитель имеет право сам определить, использование каких бумаг позволит организовать первичный учет. Потому конкретные правила оформления могут отличаться от компании к компании.

Главное – чтобы учетная политика содержала информацию об утвержденной документации. И следить за наличием обязательных реквизитов, о которых говорится в действующем законодательстве.

Есть несколько типовых форм, применение которых допустимо при списании:

Списание со склада

- Накладные по отпуску материалов на сторону.

- Карты для зарплаты с определенными лимитами.

- Формы накладных с описанием требования.

Организация может сама выбирать, какие реквизиты не нужны, а какие обязательно понадобятся в том или ином процессе.

Применение накладных с требованиями позволяет организовать учет по внутреннему движению материальных ценностей, при участии ответственных лиц либо структурных подразделений.

Оформление накладных – ответственность лиц, которые и занимаются ценностями. Нужно всего два экземпляра. Списание оформляется одним, а второй нужен для оприходования.

Что делать, если расходуются не все материалы?

Обычно предполагается, что после отпуска материалы будут использоваться сразу, по прямому назначению, в связи с чем операция сопровождается проводками, о которых уже говорилось ранее.

Но так происходит не всегда. Особенно, если предприятие достаточно крупное. Случается так, что переданные ценности используют далеко не сразу. Тогда новое место хранения заменяет старое. При отпуске основ, стоит отметить, не всегда точно знают, в каком именно из процессов производства применяются исходники.

Склад с материалами

Ценности, которые уже отпущены со склада, но еще не израсходованы, не могут относиться к расходам на текущий период. Это касается как бухгалтерского, так и налогового отчета. Потому требуется совершение действий в несколько ином порядке, чем обычно.

Данное положение ведет к тому, что отпуск и оформление материалов становятся внутренними процессами. С применением отдельного субсчета к счету 10, который может называться, к примеру, «Материалы в цехе». Когда месяц подходит к концу, оформляется еще один документ.

Обычно это акт с информацией о материальных расходах. Там уже можно указать направление использования ценностей. Одновременно с этим действием занимаются списанием. Благодаря такому отслеживанию бухгалтерская отчетность становится более достоверной.

При расчете налогов на прибыль возникает меньше ошибок.

Правила распространяется не только на то, что применяется для производственных процессов, но и на имущество любых видов. Например, к канцтоварам, которые применяются администрацией. Не нужно выдавать материалы «про запас», их нужно использовать сразу же.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Любые расходы должны быть подтверждены как экономически, так и документально. Организация самостоятельно определяет нормы, согласно которым расходуются те или иные ценности.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Нюансы списания товаров с быстрым износом и уже пришедших в негодность

Пока организация ведет свою деятельность, часто приходится списывать материалы, которые успели полностью прийти в негодность. Процесс отличается своими особенностями в учетной политике. Они зависят от:

- Доказанности вины конкретного работника или любого другого лица в том, что все испортилось.

- Нормативов списания МПЗ. Превышаются эти нормы или соблюдаются в полном объеме?

Что касается цены испорченных материалов, то ее списывают в пределах норм, связанных с естественной убылью. Для процесса используются счета, где перечисляются затраты на производство. Нормы превышаются, если доказано наличие виновных лиц либо присутствуют дополнительные расходы.

Следующее дополнение приводится для тех, кто работает со списанием малоценных, быстроизнашивающихся товаров. Бухгалтера могут списывать стоимость в тот же момент, когда объект принимается в эксплуатацию.

Допустимо проведение так называемого равномерного учета. Но применение схемы актуально в случае предметов со сроком службы от 1 года и больше.

В учетной политике надо написать о том, какой именно способ применяется в том или ином случае.

Для разграничения между основными средствами и малоценкой в законодательстве устанавливается критерий по цене, доходящей до ста тысяч. Но для бухгалтерского учета он не действует. В связи с чем в этом направлении малоценкой признают имущество, у которого стоимость не превышает 40 тысяч рублей.

Инвентарь и хозяйственные принадлежности – группа предметов, расчет по которой проводится с использованием аналогичных схем. Законодательно состав самой группы не детализируется. Но на практике к данному имуществу причисляют:

- Инвентарь для уборки территории, средства пожаротушения

- Электронное оборудование вроде камер и видеорегистраторов

- Кухонные приборы

- Мебель для офиса

О нюансах процедуры списания

От расходов на материалы во многом зависит то, сколько будут стоить сами работы, где эти объекты используются. Это особенно важно для тех объектов, которые относятся к элитной категории. Когда организация составляет смету, важно закладывать определенные нормы, связанные с расходами.

Нормативы для смет – целый комплекс данных по расценкам, где предметы объединяются в отдельные категории. Это нужно для того, чтобы понять, сколько будут стоить те или иные действия.

Норма сметы – все ресурсы в совокупности, установленные для принятого измерителя в работах разного рода. Сметные нормы выполняют одну главную функцию – вычисление количества ресурсов, которые в норме необходимы, чтобы завершить тот или иной процесс.

Но документы оформляются, исходя из того, что при реализации проекта соблюдаются нормальные условия, и что никакие внешние факторы не осложняют данный процесс. Если же какие-либо осложнения присутствуют, то к документации просто добавляют специальные коэффициенты к результатам подсчета. Сами коэффициенты описываются в законодательных нормах.

Сметные нормативы бывают:

- Региональными.

- Ведомственными.

- Федеральными.

Пользователи могут создавать свою собственную базу.

Для определения стоимости в строительстве используют несколько общепринятых методик. Некоторые из них перебрасываются и в другие направления.

- Ресурсный метод. Все затраты в этом методе просто суммируются в натуральном выражении с текущими ценами. Из применяемых показателей стоит отметить:

- Расход материалов с комплектующими.

- Срок, на протяжении которого применяются машины в строительстве.

- Трудоемкость.

Организация может использовать свою собственную информацию, чтобы вычислить необходимый уровень параметров. Допускается опираться на сборники в соответствующей отрасли, и стандартных расценок на соответствующие основы.

- Базисно-индексные расчеты. В данном методе стоимость строительства определяют по-своему. Для получения результата специалисты складывают цены всех видов строительных материалов, которые можно назвать укрупненными. Полученная сумма умножается на индексы после пересчета базисных цен в текущие.

- Ресурсно-индексные методы. Ресурсным методом определяют итог с использованием базисных цен. Потом производится умножение на индексы, приводящие стоимость к современному уровню.

- Базисно-компенсационный вариант. Стоимость работ и затрат суммируется на базисном уровне. К ним прибавляются дополнительные затраты, связанные с тем, что показатели на рынке достаточно сильно изменились.

- С использованием данных об объектах, которые ранее уже были построены.

Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета.

Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча.

Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

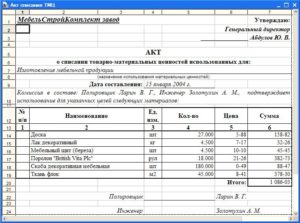

Из необходимых приспособлений для проведения операции отмечаются только сам акт списания материалов вместе со справкой соответствующего содержания, передаваемой в бухгалтерию.

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Оформление приказа по списанию

Если процесс списания связан с основными средствами предприятия, то оформление приказа становится следующим этапом после того, как с инвентаризацией закончили. По итогам этой процедуры и надо уточнить список с ценными предметами, дальнейшее использование которых невозможно. Обычно это предметы, которые сломаны либо морально устарели.

Подготовкой приказа занимается сотрудник, наделенный соответствующими полномочиями. Для оформления допускается использовать фирменные бланки. Документ подлежит обязательной регистрации.

Следующие пункты должны присутствовать на любом бланке:

В приказе можно описать обязанности, которые передаются работникам, проверяющим материальные ценности. После оформления директор утверждает документ, заверяет его своей подписью. Свои подписи в приказе должны поставить все лица, которые участвуют в процедуре. Номер вместе с датой составления пишутся в верхней части.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Проводки на списание материалов

Рассмотрим теоретические основы, на которые нужно опираться при организации учета материалов на этапе их выбытия. Также ознакомимся с бухгалтерскими записями фактов хозяйственной жизни предприятия, то есть с проводками в результате решения ситуационных задач. Изучим как ведется бухгалтерский учет выбытия материалов по счету 10.

Методы оценки сырья и материалов в бухгалтерском учете при выбытии

Материалы, поступившие на предприятие, приобретаются с какой-либо целью: либо для использования в производственном процессе непосредственно, либо для организации управленческого процесса. Поэтому наступает момент, когда материалы списываются с учета. При выбытии надо оценить их стоимость.

Допустим, работник пришел на склад за определенным наименованием материала, был произведен отпуск по требованию-накладной. По какой стоимости бухгалтеру списать с учета эту единицу ТМЦ в бухгалтерском учете? Ведь на складе может оказаться, что единицы одного и того же материала имеют различную фактическую себестоимость из-за инфляции, по разным поставщикам.

Законодательство предлагает сделать выбор в пользу одного из трех методов оценки сырья и материалов при их выбытии:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения материалов (метод ФИФО):

У каждого метода есть свой алгоритм расчета. Этот алгоритм расчета по каждому способу заложен в бухгалтерские программы 1С. Каждый метод основан на своем варианте допущения.

Метод учета выбытия по средней себестоимости

Является наиболее традиционным. В этом случае предполагается, что все единицы совершенно равноценны в каждый конкретный момент времени. Методом средней взвешенной определяется стоимость единицы при отпуске.

Как только поступает очередная партия материалов программа 1С опять ведет пересчет и средняя стоимость уточняется.

Таким образом, списание единицы материалов с учета, которое сразу пройдет после очередного поступления, будет идти уже по новой цене.

Метод ФИФО

Основан на допущении, что кладовщик будет отпускать всегда материалы из той партии, которая была получена раньше, чтобы исключить истечение срока годности.

Метод оценки выбытия по себестоимости каждой единицы

Предполагает, что кладовщик отпустит ту конкретную единицу материала, которая поступила в конкретный день. Но это не рационально, если только не хранятся на складе драгоценные камни и драгметаллы, обладающие оригинальной характеристикой. Как правило, этот метод используют микро-предприятия с незначительными закупками материалов.

Выбранный метод необходимо отразить в Учетной политике для целей ведения бухгалтерского учета.

Методы оценки выбытия малоценных основных средств

Если основное средство стоит не больше 40 000 руб., то в бухгалтерском учете, несмотря на свое название, учитывается в составе материально-производственных запасов. А раз так, то малоценные средства должны подпадать под те же правила учета, что и ТМЦ. Это означает, что также должны закрепить в учетной политике способ расчета единицы выбывающего малоценного основного средства.

Наиболее распространенные проводки по выбытию материалов

Выбывающие материалы списываются с кредита счета 10 «Материалы» в дебет счетов, определяемых целью или причиной выбытия материалов.

Получите 267 видеоуроков по 1С бесплатно:

Покажем наиболее часто встречающиеся проводки по выбытию материалов в компаниях, применяющих общий режим налогообложения (ОСНО):

Проводки по выбытию материалов по причине продажи на примере

Рассмотрим пример выбытия материалов по причине продажи стороннему покупателю:

Компания ООО «Облако», находящаяся на общем режиме налогообложения, продает материалы, потерявшие ценность для основного производства. Договорная цена продажи 11 800 руб., включая НДС 1 800 руб. Стоимость материалов по данным бухгалтерского учета 8 000 руб. Выписан счет-фактура покупателю на сумму 11 800 руб.

Составим проводки по продаже материалов:

[1]

| Дебет | Кредит | Сумма в рублях | Факты хозяйственной жизни |

| 62.01 | 91.01 | 11 800 | Сформирована дебиторская задолженность покупателя на договорную стоимость материалов |

| 91.02 | 10.01 | 8 000 | Списаны с учета материалы по стоимости, числящейся в бухучете |

| 91.02 | 68.02 | 1 800 | Предъявлен НДС покупателю |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

| 91.09 | 91.02 | 2 000 | Определена прибыль от продажи материалов. В налоговом учете попадает в состав доходов от реализации продукции, работ, услуг |

| 91.09 | 99 | 2 000 | Определен результат по году в виде прибыли при реформации баланса |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

Документальное оформление выбытия материалов

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально.

Источник: juristyrus.ru

Производственные нормы списания строительных материалов

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Как подтвердить расходы на материалы?

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Что важнее: «первичка» на материалы или акт сдачи-приемки работ?

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Как установить нормы расхода материалов?

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Тема 2.4. Анализ эффективности использованиям материальных ресурсов.

Назначение темы:

В процессе изучения программного материала студент должен познакомиться с методикой анализа использования материальны ресурсов, а также должен понять необходимость анализа обеспеченности предприятия материальными ресурсами и рациональным использовании их.

Цель темы:

После изучения темы студент должен:

знать: показатели эффективности использования материальны ресурсов и методику анализа использования ресурсов.

уметь: — рассчитать показатели эффективности использования материальных

— разрабатывать мероприятия оптимизации использования материальных

Ключевые слова и термины:

расход на одно изделие, общий расход, полезный расход материала на производство продукции, коэффициент использования материала, вес готовой продукции, вес сырья, коэффициент удельного расхода материала.

Содержание темы

2.4.1. Анализ общего расхода материальных ресурсов на выпуск продукции.

2.4.2.Анализ соблюдения норм расхода материальных ресурсов.

2.4.3. Анализ влияния количества выпущенных изделий и норм расхода материалов на их общий расход.

2.4.1. Анализ общего расхода материальных ресурсов на выпуск продукции.

Ритм, объем производства, качество выпускаемой продукции зависят не только от обеспеченности предприятия материальными ресурсами, но и от рационального их использования. В настоящее время одной из важнейших задач предприятия, выпускающего продукцию, является более эффективное, рациональное использование сырья, материалов, топлива. Именно от этого зависит себестоимость выпускаемой продукции, а значит и прибыль.

Анализ начинают с анализа общего расхода материалов на весь выпуск продукции.

Для этого фактический расход материалов сравнивают с расходом по плану, то есть по нормам.

Анализ проводят в следующей аналитической таблице 2.4.1.

Таблица 2.4.1. «Анализ общего расхода материала на выпуск продукции»

| Наименование | Выпуск продукции (шт.) | Расход на одно изделие (кг) | Общий расход (кг) | Отклонение (+,-) |

| По план | фактиче- ски | По пла- ну | фактически | |

| Лист оцинкованный | +200 |

Вывод: на данном предприятии лист оцинкованный используется не рационально, так как при производстве продукции был допущен перерасход в количестве 200 кг.

После анализа необходимо выяснить причины нерационального использования сырья и материалов.

Причины перерасхода материалов:

1) Неудовлетворительная приемка и хранение материалов на складе.

2) Нарушение технологической дисциплины.

3) Использование материала несоответствующего качества, сорта, размера.

4) Замена одного материала другим.

5) Устаревшее изношенное оборудование.

6) Низкая квалификация кадров.

7) Отсутствие материального стимулирования за экономию материала

Анализ соблюдения норм расхода материальных ресурсов

Каждое предприятие, выпускающее продукцию, должно не только соблюдать установленные нормы расхода материалов, на и стремиться к тому, чтобы расходовать сырья даже меньше чем положено норм. В этом случае такое предприятие будет находиться в более выгодном положении чем его конкуренты, так как за счет сокращения материальных затрат увеличится выручка от реализации продукции и прибыль.

Норма расхода представляет собой максимально допустимое количество материала, используемого на производство единицы продукции установленного качества.

Норма состоит из 3-х частей:

1.Полезный расход материала на производство продукции.

Часть отходов носит возвратный характер и может быть использована на производство других изделий (изделия детского ассортимента, сувенирная продукция).

Для анализа соблюдения норм расхода используется несколько показателей. Основными из них являются:

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

Документальное сопровождение списания материалов

Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

- достоверность данных о приобретенных и израсходованных материалах;

- осуществления контроля над сохранением материалов складского учета;

- осуществление контроля над соблюдением норм расхода материалов на СМР.

- качественный анализ эффективного использования материалов.

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

- нормы расходы материалов для конкретного производства, которые утверждаются руководителем организации;

- сметные расчеты на объекты строительства;

- журналы по учету выполнения работ (по форме № КС-6а)

- отчет о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно).

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют ответственные сотрудники технического отдела);

- «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ).

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом:

- Выдача материально ответственному лицу — руководителю работ (начальнику участка производства) материального отчета с остатками ТМЦ на его персональном складе (количество материалов и их стоимость) — ежемесячно в начале отчетного месяца.

- Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов.

- Сдача отчета в производственно-технический отдел на проверку (в установленные приказом руководителя организации сроки).

- Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру.

- Передача пакета документов (отчетов, расходных и приходных документов) после утверждения главным инженером в бухгалтерию.

- Определение стоимости прихода материалов, их расхода и остатка (согласно предоставленным документам).

- Внесение отчетных данных в сводную ведомость движения ТМЦ по предприятию и выполнение списания.

Источник: 21king.ru

Списание материалов в производство документальное оформление и расчет

Документальное оформление списания материалов в производство

Во втором – скользящим. Он необходим при списании запасов на производство.

Расчеты производятся на основании допущения, что запасы, которые поступают в течение месяца или другого периода, используются в порядке их покупки, т.е. запасы, поступившие в производство первыми, должны оцениваться по себестоимости первых приобретений – на начало месяца.

Таким образом, формирование стоимости (МПЗ), находящихся на складе на конец отчетного времени, будет проводиться, основываясь на данных о фактической себестоимости продукции приобретенной на конец периода, а при оценке использованных ресурсов учитываться информация о ранних поступлениях. Если количество МПЗ из первой партии меньше требуемых затрат, то списание происходит из второй и т.д. Этот способ имеет полную противоположность ФИФО, так как сначала происходит списание МПЗ по оценке последних закупок.

Такая схема наиболее эффективна в условиях высокой скорости инфляции, что позволяет реально оценить параметры хозяйственной деятельности предприятия и снизит размер налоговых сборов.

Списание этой категории происходит только в тех случаях, когда степень их амортизации достигла максимума, они стали непригодны к эксплуатации из-за порчи или потеряны. Правила:

-

Следует провести техническую оценку каждой единицы в отдельности. По результатам проверки делаются выводы о пригодности их использования. Проводится документальное освидетельствование и оформление непригодных ТМЦ. Выписывается о вышедших из строя экземплярах. Директор предприятия принимает решение.

- Производится демонтаж и утилизация ТМЦ. Завершается процедура.

Пристальное внимание нужно уделить составлению .

Он должен быть грамотно составлен и правильно заполнен. Правила составления акта:

-

Образец для заполнения составляется предприятием индивидуально, основываясь на требованиях и рекомендациях делопроизводства. Документ составляется в двух экземплярах – один направляется в бухгалтерию, а другой лицу, несущему материальную ответственность в данном вопросе. Для составления акта потребуется организация специальной комиссии, утверждаемой директором фирмы, в состав которой должны входить: главный бухгалтер и лица, ответственные за каждую единицу ТМЦ.

Акт содержит: дату составления и место, ФИО членов коммиссии, название и себстоимость ед.

ТМЦ, причину списания, общая цена непригодных ТМЦ, гриф-подтверждение (в правом верхнем углу 1 стр.) и заверяющую отметку. Списание происходит по трем причинам. Для этого оформляется сопроводительная документация.

Документация первичного характера ведется в журнале поступления товаров. Формирование приходных и отпускных актов контролируется главным бухгалтером и без их составления ни один товар не имеет права покидать склад.

Все отчеты хранятся в архиве 3 года. Для отпуска продукции выписывают: карты лимитно-заборного типа по форме М-8; накладные отпускного вида в .

Основания для списания материалов в организации

Суть метода заключается в том, что с учета снимаются сначала те материалы, которые на этот же учет были поставлены первыми. Методом LIFO – обратный методу FIFO, где сначала списываются материалы, которые на учет были поставлены последними. Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

-

достоверность данных о приобретенных и израсходованных материалах; осуществления контроля над сохранением материалов складского учета; осуществление контроля над соблюдением норм расхода материалов на СМР. качественный анализ эффективного использования материалов.

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

-

нормы расходы материалов для конкретного производства, которые утверждаются руководителем организации; сметные расчеты на объекты строительства; журналы по учету выполнения работ (по форме № КС-6а) отчет о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно).

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

-

«Нормативная потребность в материалах и объемы выполненных работ» (заполняют ответственные сотрудники технического отдела); «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ).

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом: Выдача материально ответственному лицу — руководителю работ (начальнику участка производства) материального отчета с остатками ТМЦ на его персональном складе (количество материалов и их стоимость) — ежемесячно в начале отчетного месяца. Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов. Сдача отчета в производственно-технический отдел на проверку (в установленные приказом руководителя организации сроки).

Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру.

Списание материалов пошаговая инструкция для бухгалтерского учета

Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания. В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете». Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г.

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы. Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями. Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности.

Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве.

Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены. Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе».

И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов.

И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Порядок списания материалов в бухгалтерском учете (нюансы)

Рассмотрим отраслевые нюансы списания МПЗ на примере таких отраслей, как строительство и сельское хозяйство. Строительство Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- журналы учета выполненных работ по каждому строительному объекту.

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать.

По результатам такой инвентаризации производится списание МПЗ.

Сельское хозяйство Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты). Среди них, к примеру, можно назвать:

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

Однако просто заполнить акт или ведомость недостаточно.