1. Бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с общими требованиями, установленными Министерством финансов Российской Федерации.

Бюджетная смета казенного учреждения, являющегося органом государственной власти (государственным органом), органом управления государственным внебюджетным фондом, органом местного самоуправления, осуществляющим бюджетные полномочия главного распорядителя бюджетных средств, утверждается руководителем этого органа или иным лицом, уполномоченным действовать в установленном законодательством Российской Федерации порядке от имени этого органа.

2. Утвержденные показатели бюджетной сметы казенного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

Бюджетная смета казенного учреждения составляется с учетом объемов финансового обеспечения для осуществления закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд, предусмотренных при формировании планов-графиков закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, утверждаемых в пределах лимитов бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств на закупку товаров, работ, услуг для обеспечения государственных (муниципальных) нужд.

ч 1 Примеры ведения бюджетного учета казенных учреждений

В бюджетной смете казенного учреждения дополнительно должны утверждаться иные показатели, предусмотренные порядком составления и ведения бюджетной сметы казенного учреждения.

Показатели бюджетной сметы казенного учреждения, руководитель которого наделен правом ее утверждения в соответствии с порядком утверждения бюджетной сметы казенного учреждения, могут быть детализированы в пределах доведенных лимитов бюджетных обязательств по кодам элементов (подгрупп и элементов) видов расходов, а также дополнительно по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных лимитов бюджетных обязательств.

Источник: www.zakonrf.info

Работаем с бюджетным учреждением. Часть 1

Если вы работаете или только собираетесь поработать с бюджетным учреждением, эта статья (как и весь цикл) может оказаться для вас небесполезной. К вам обратился заказчик с предложением разработать для него некое программное обеспечение (продать/собрать компьютеры, взять на обслуживание офисную технику). И этот заказчик — бюджетное учреждение. На что следует обратить внимание?

Чего следует опасаться? Возможно ли как-то минимизировать риски такого сотрудничества? Что такое обещание денег и почему его недостаточно? И причем здесь открытые данные? Если это вас заинтересовало — прошу под кат.

Закупки по 223-ФЗ в сфере строительства

Глава 0. Скучная, но необходимая

Первоначально статья планировалась как своеобразная памятка о некоторых особенностях работы с бюджетными учреждениями для небольших IT-компаний или IT-специалистов, являющихся индивидуальными предпринимателями, но в процессе написания оказалось, что затрагиваемый круг вопросов слишком широк как для формата памятки, так и для формата одной статьи.

С большой вероятностью могло получиться два варианта:

1. Памятка короткая и тезисная, но понятная только тем, кто имеет достаточную подготовку в данной сфере… и довольно бесполезная для всех (или почти всех) остальных.

2. Статья, содержащая вводный курс, охватывающий некоторые вопросы правового статуса учреждений, законодательства о закупках, гражданского законодательства и т. д. и т.п., наполненная подробностями и справочной информацией, рассматривающая поднимаемые вопросы с разных точек зрения и учитывающая многочисленные варианты развития событий, но … утратившая актуальность еще в процессе написания (даже представить сложно, сколько времени это займет), распухшая до безобразия и вызывающая у подавляющего большинства (в том числе — и у самого автора) желание сразу же закрыть вкладку, а у немногих читателей, переборовших этот порыв, — чувство непреодолимой скуки после прочтения первых двух-трех глав.

Чтобы этого избежать и сделать материал полезным и читабельным для многих, было принято несколько волевых решений:

1. Не пытаться объять необъятное: если одной статьей обойтись не получается — пусть будет цикл статей. Основная цель — дать максимально понятное и отражающее реальность представление об особенностях работы с бюджетными учреждениями, поэтому подробным объяснением некоторых сопутствующих вопросов придется пренебречь и какую-то информацию давать в качестве аксиомы (либо рассматривать такие вопросы в отдельных статьях).

2. Постепенность — основа основ: многие вопросы требуют, безусловно, комплексного рассмотрения, но рассказать все и сразу не получится. Поэтому двигаться будем поэтапно (постатейно), периодически обращаясь к уже изложенному, неизбежно что-то упрощая и огрубляя.

3. Граничные условия: весьма соблазнительной выглядит попытка описать как можно больше вариантов развития событий в зависимости от типа заказчика, стоимости и вида работ, каких-то других обстоятельств, но это просто нереально, поэтому иногда будем двигаться от частного к общему, а и иногда и наоборот. Все, что за рамки граничных условий выходит, попытаемся рассмотреть в другой раз, активно используя сравнения и аналогии.

В результате вышеописанных волевых решений, вместо одной статьи пока получилось собрание сочинений в пятидесяти восьми томах примерно три. Примерно — потому что еще может произойти некоторая перекомпоновка материала.

Кому все это может пригодиться? Тем, кто работает (или только собирается работать) с бюджетными учреждениями.

Будет ли информация полезной для тех, кто работает:

1. По срочному трудовому договору с бюджетным учреждением?

Вряд ли: в этом случае основную роль играет трудовое законодательство. Но в целях расширения кругозора — почему бы и не прочитать?

2. С бюджетным учреждением, но чья деятельность не относится к сфере IT?

Да. Многое в работе с бюджетными учреждениями не зависит от того, чем именно вы занимаетесь, но везде есть своя специфика и некоторые моменты касаются исключительно сферы IT – имейте это в виду.

3. Не с бюджетным, а с казенным, автономным учреждением, или даже органом исполнительной власти или местного самоуправления?

Да, есть очень много общего. Чтобы постоянно не отвлекаться на уточнения, о каком же типе заказчиков идет речь, что только усложнило бы и написание статьи, и ее прочтение, особенности работы с ними решено было рассмотреть в отдельной статье-сравнении (если читателям это будет интересно).

4. Не с бюджетным, а с коммерческим учреждением?

Полезной будет информация начиная со второй половины второй статьи, но все равно придется учитывать специфику.

5. С бюджетным учреждением, но на основании договора, заключаемого по результатам аукциона, конкурса, запроса котировок, запроса предложений?

Да, значительная часть информации будет актуальна, но в этом случае добавляется специфика, связанная именно с организацией, проведением и участием в конкурентных процедурах, и, напротив, почти исчезает процесс согласования условий договора. Есть ненулевая вероятность, что какие-то интересные моменты будут рассмотрены в отдельной статье.

Не забывайте, что каждая ситуация по-своему уникальна, и проводить аналогии, несмотря на возможное сходство (действительное или только кажущееся), необходимо крайне осторожно.

Статья является моей первой публикацией на Хабре, и, соответственно, первой же статьей затрагиваемой тематики. Не знаю, насколько поднятая тема окажется востребованной, поэтому если: вас что-то заинтересовало; какой-то вопрос рассмотрен недостаточно подробно и требует дополнительных пояснений; вы с чем-то категорически не согласны — пишите, пожалуйста, в комментариях или посредством личных сообщений.

Немного об авторе и причинах написания статьи: я являюсь давним читателем Хабра, но, так уж получилось, зарегистрировался только сейчас. За все это время с Хабра было почерпнуто очень много информации, оказавшейся не только интересной, но и полезной: и для профессиональной деятельности, и для разнообразных увлечений, и даже для некоторых бытовых нужд. Этой информации было настолько много, что периодически возникавшая мысль о том, что неплохо бы как-то «отдариться» (я не люблю оставаться в долгу), в какой-то момент трансформировалась в статью, которую вы видите.

Ответы на некоторые возможные вопросы приведены под спойлером в конце статьи. Также под спойлер убраны некоторые изображения (в основном, визуализирующие описание переходов по меню сайтов) и информация: справочная (выдержки из текста законов и других документов) и не относящаяся напрямую к теме статьи, но связанная с ней.

Глава 1. С кем имеем дело?

Итак, обещанные граничные условия: в роли заказчика у нас будет выступать бюджетное учреждение, в роли вас — небольшая (или большая) компания или ИП, предметом договора будет разработка программного обеспечения, а сам договор будет заключаться непосредственно с вами, а не по результатам проведения конкурса, аукциона или запроса котировок (конкурентные способы закупки — это тема для отдельного разговора), стоимость примерно известна и даже задача особых вопросов не вызывает (на первый взгляд).

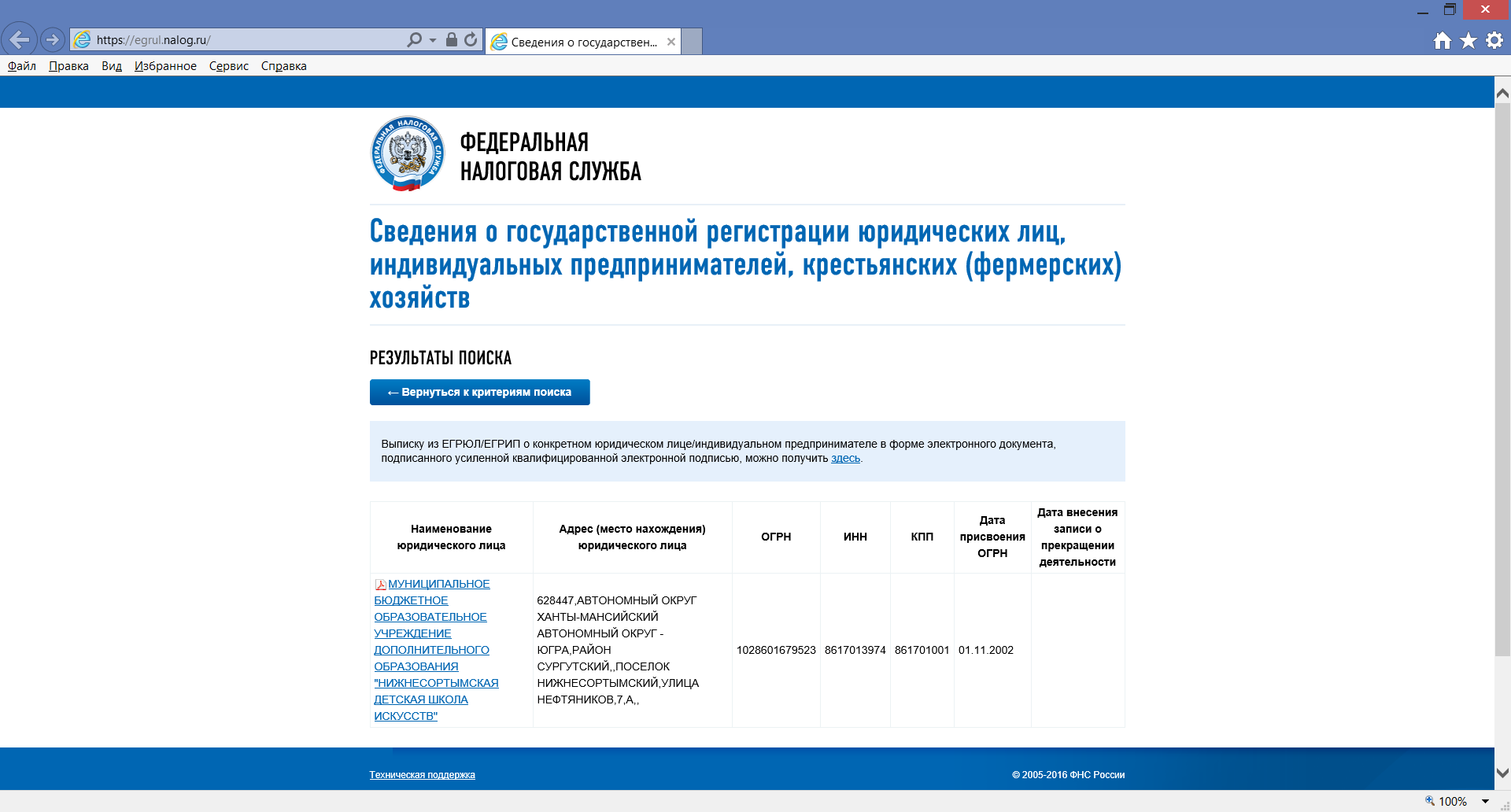

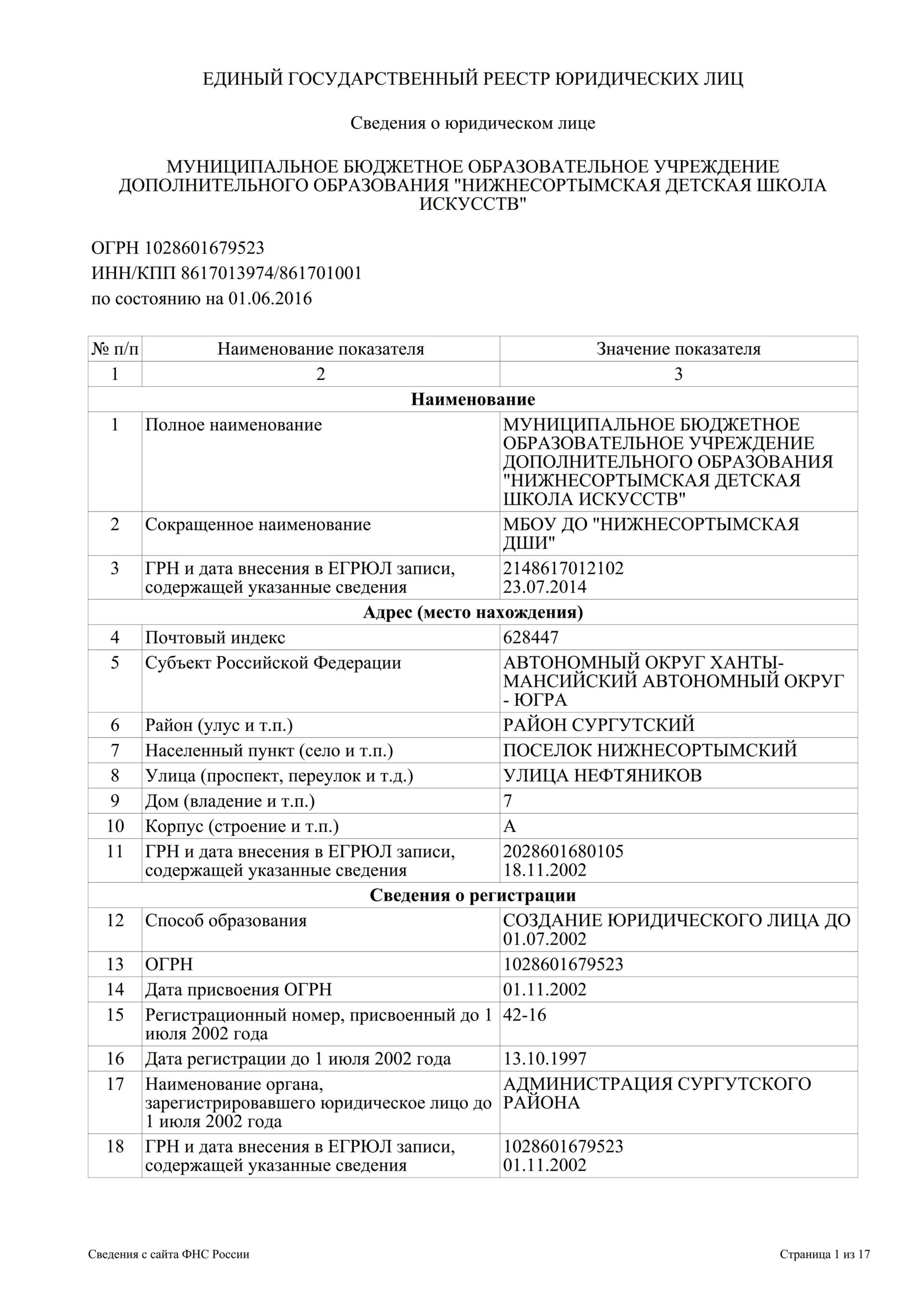

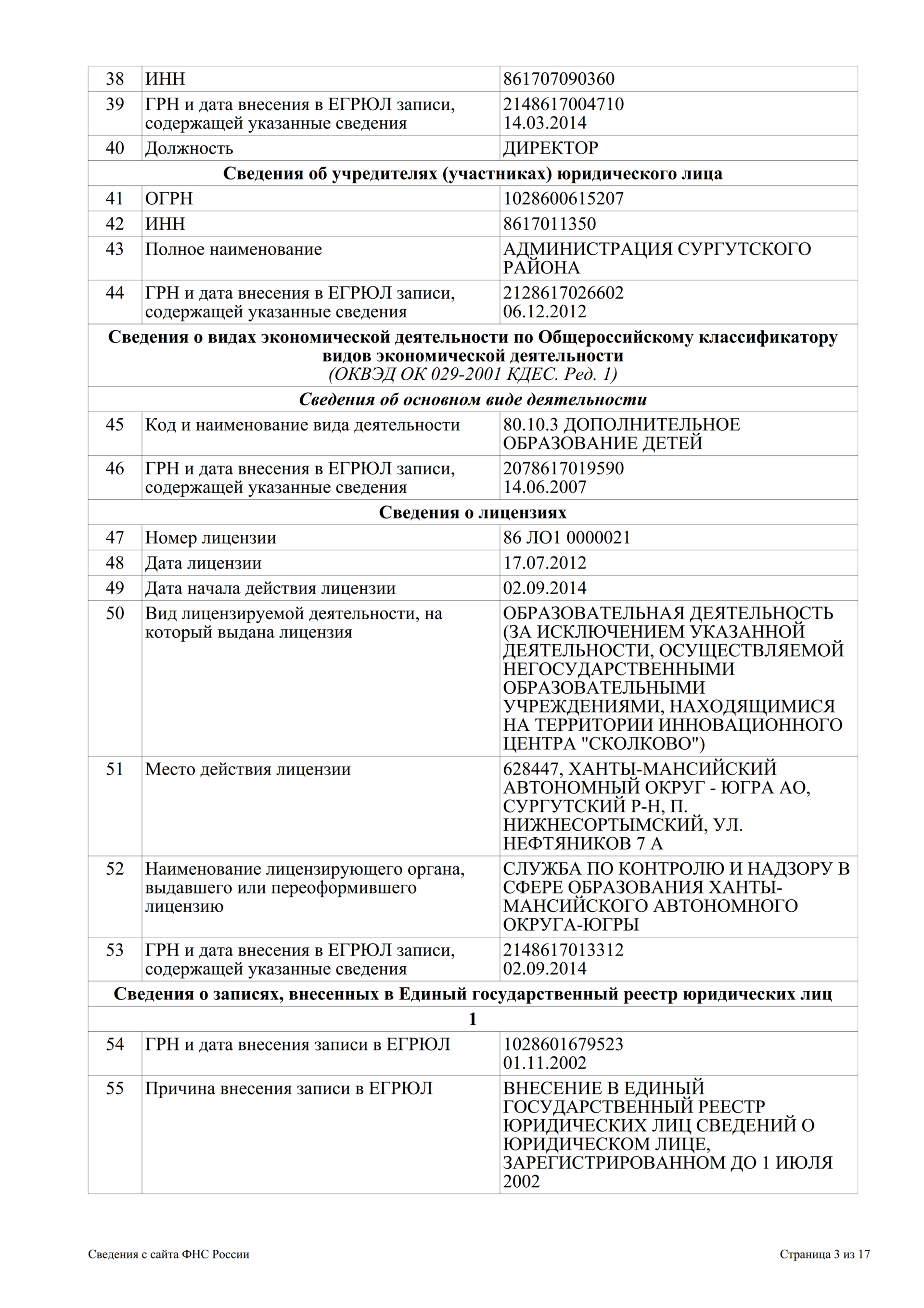

Как узнать ИНН по наименованию заказчика секретом не является, но для полноты картины об этом стоит упомянуть. На сайте налоговой инспекции egrul.nalog.ru можно осуществить поиск по ИНН/ОГРН или по наименованию юридического лица (ИП). Пусть наш заказчик — Муниципальное бюджетное учреждение «Нижнесортымская детская школа искусств» (это и другие учреждения — абсолютно случайны и используются исключительно в целях примера).

Теперь у нас есть ИНН заказчика (8617013974), ФИО директора, адрес (место нахождения), учредители, виды деятельности (ОКВЭД), лицензии и прочее. Зачем нам это может пригодиться?

ИНН — его мы будем использовать для дальнейших поисковых запросов.

ФИО директора — чтобы знать, с кем мы должны заключать договор (о важности наличия у лица, заключающего договор, соответствующих полномочий и возможных неприятных последствиях — в третьей статье цикла).

Адрес (место нахождения) — во-первых, всегда полезно знать, где можно найти заказчика (а если характер выполняемых вами работ связан с физическим посещением заказчика — то не просто полезно, а обязательно), во-вторых, этот адрес нам может потребоваться для обмена корреспонденцией.

Учредитель — это вышестоящая инстанция для нашего заказчика, и в некоторых случаях именно туда полезно будет обратиться с теми проблемами, которые заказчик решить не может или не хочет.

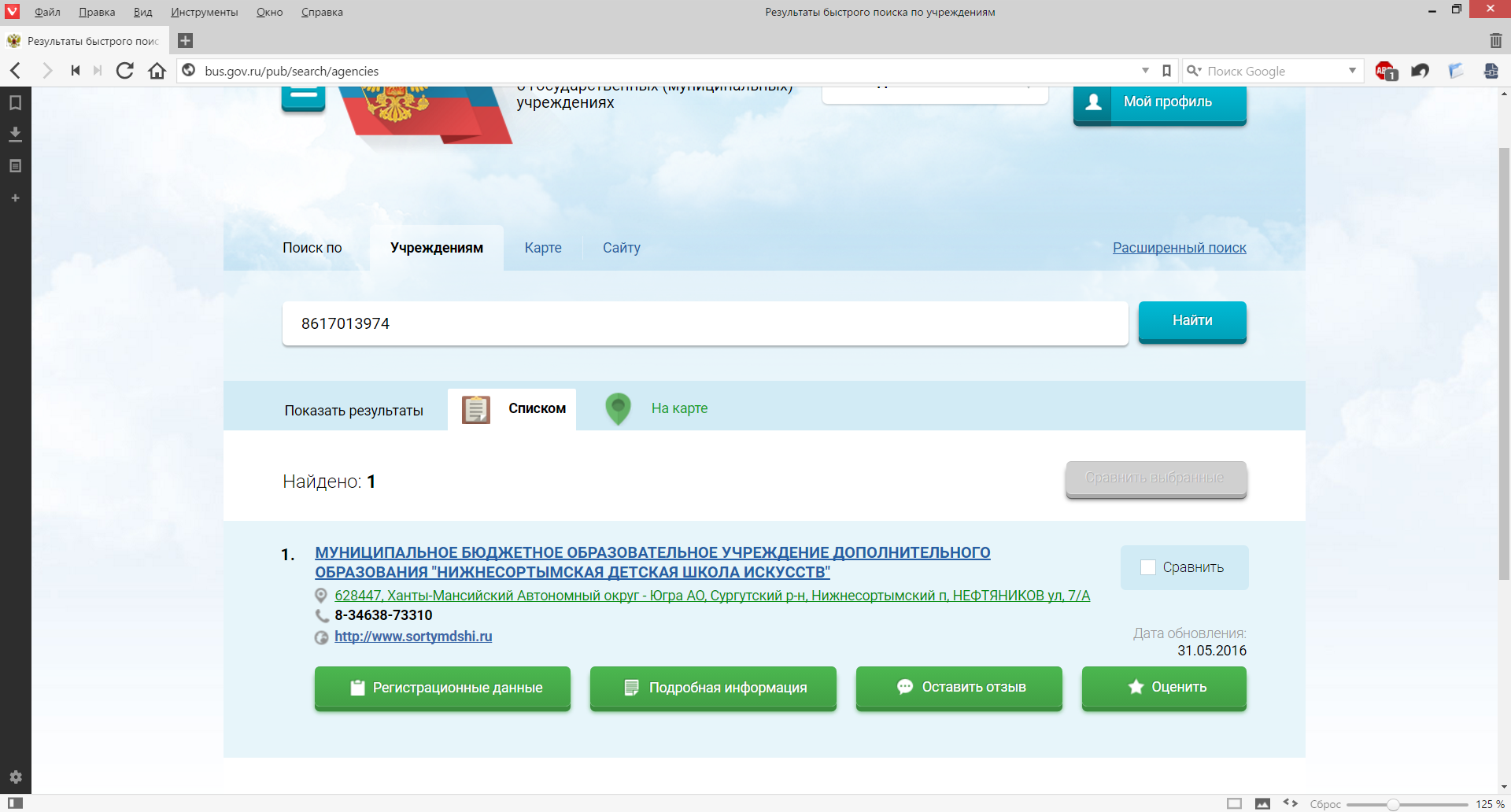

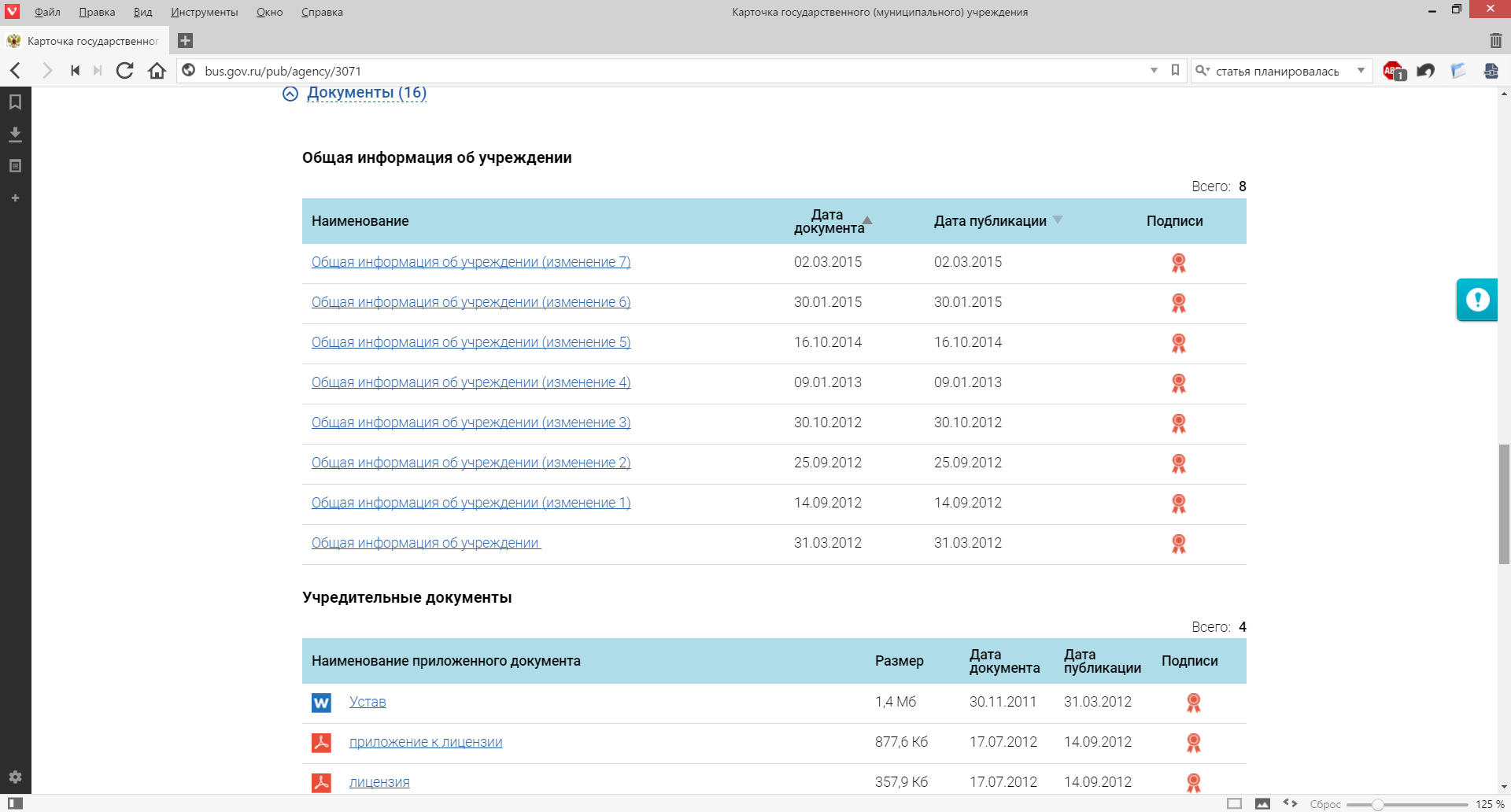

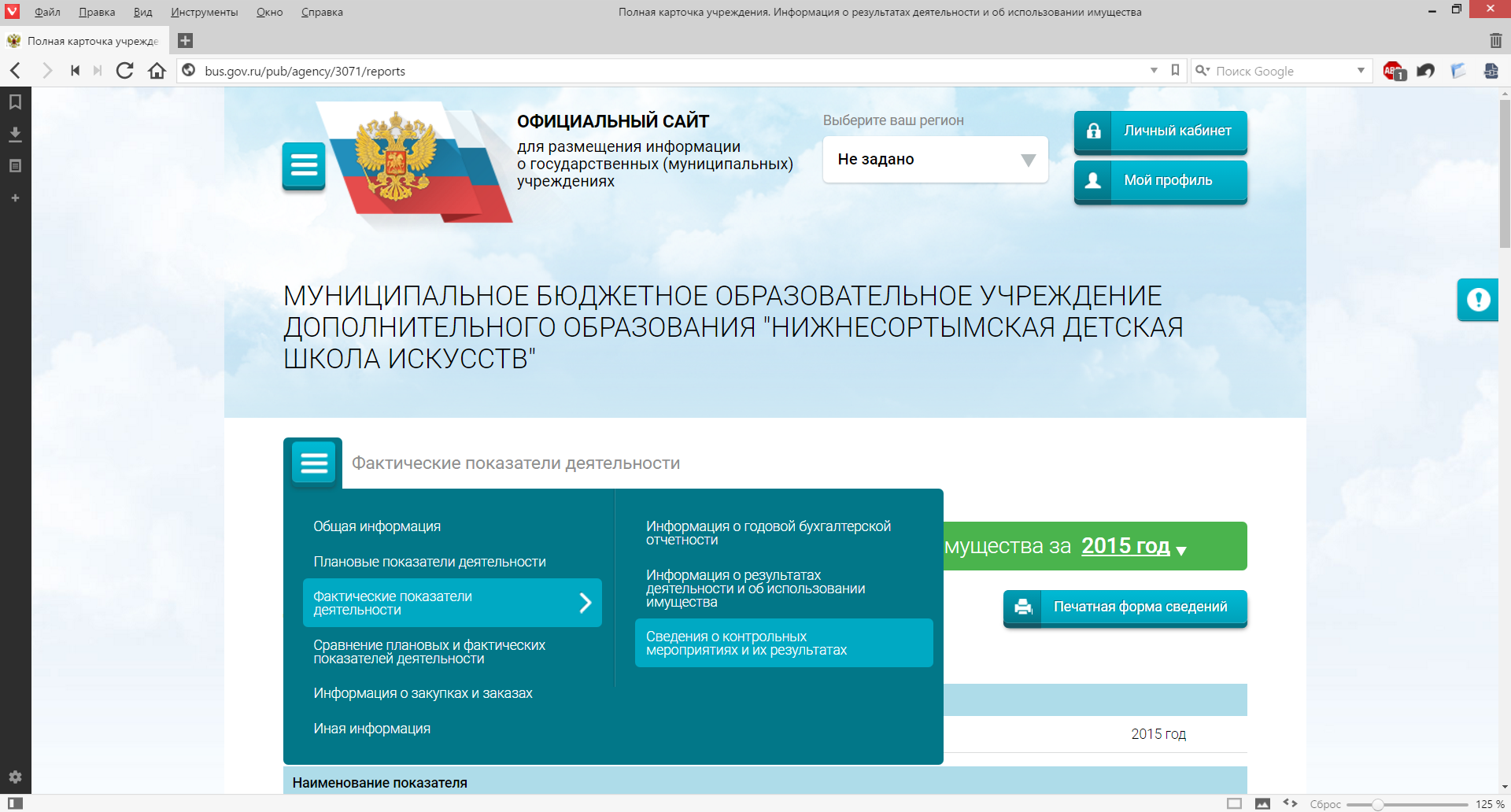

А если хочется узнать больше? Есть и другие источники информации, например, официальный сайт для размещения информации о государственных (муниципальных) учреждениях bus.gov.ru/pub/home.

На всякий случай привожу ссылку для самостоятельного просмотра: bus.gov.ru/pub/agency/3071. На этой странице расположены наименование учреждения (полное и сокращенное), учредитель, тип учреждения (мы ведь еще помним, что работаем, с бюджетным учреждением?), адрес, ФИО руководителя, телефон и даже сайт (естественно, сайт у заказчика есть далеко не всегда).

Здесь находятся Устав учреждения, лицензия на образовательную деятельность, распоряжение о назначении директора и другие документы.

Это полезная информация? Да, конечно. Помимо данных, полученных с сайта налоговой инспекции, мы теперь знаем тип учреждения: обычно в наименовании бюджетных учреждений присутствует слово «бюджетное» (буква «Б» в аббревиатуре), но его можем и не быть — законом это не запрещено. Еще у нас есть Устав, где можно почерпнуть информацию о полномочиях учреждения и его учредителей, об источниках финансового обеспечения и прочие подробности. Распоряжение о назначении директора — тоже документ полезный.

Возможные проблемы: не во всех учреждениях (читай — муниципалитетах и даже регионах) придается должное внимание своевременной актуализации информации.

Также здесь можно получить информацию о государственном (муниципальном) задании, плане финансово-хозяйственной деятельности, операциях с целевыми субсидиями, годовой бухгалтерской отчетности, результатах деятельности и многом другом.

Информацию о самом сайте можно найти в разделе «Главное меню — Документы» (и далее в подменю выбрать «Альбомы ТФФ», «Руководства пользователей» или что-нибудь другое по вкусу). Наборы открытых данных находятся в разделе «Главное меню — Открытые данные». Для получения дополнительной информации о заказчике можно использовать его сайт (при наличии) или сервисы проверки контрагентов.

Глава 2. Откуда у заказчика деньги?

Казалось бы, какая нам разница? Лишь бы платил своевременно и в полном объеме. Но это в теории, а на практике — источник финансирования или источник финансового обеспечения (так это называется официально) имеет очень большое значение. Никому не хочется оказаться в ситуации, когда работа выполнена и успешно сдана, а оплачивать ее никто не торопится.

Все разнообразие причин заказчика (непрофинансировали расходы, забрали деньги на другие нужды и еще 1000 и одна) не должно быть проблемой исполнителя. Подробнее о вопросах оплаты мы поговорим в следующих статьях, а пока посмотрим, что можно узнать о наличии/отсутствии денежных средств у заказчика.

У бюджетного учреждения есть два основных источника финансирования: «бюджет» и «внебюджет». Определения не совсем корректные — поэтому в кавычках.

«Бюджет» — это те деньги, которые выделяет государство (да, автор в курсе, что органы местного самоуправления не входят в систему органов государственной власти, но это проще, чем писать каждый раз ФОИВ, ОИВ и ОМСУ): это может быть бюджет поселения, муниципального района, области, края и т. п. Для бюджетных учреждений основными источниками поступления бюджетных средств являются субсидии на выполнение государственного (муниципального) задания и субсидии на иные цели.

«Внебюджет» — то, что заказчик заработал сам: его доходы от предпринимательской и иной приносящей доход деятельности.

И зачем нам это надо? Собираясь работать с бюджетным учреждением, необходимо понимать следующее:

«Бюджет» — это еще не живые деньги, находящиеся у заказчика на счетах и которые он может заплатить «вот прям щас». Это только планируемые (и то не всегда) расходы. Иными словами — пока это лишь обещание государства дать эти деньги заказчику. А обещание можно взять назад (не давать денег) или пересмотреть (уменьшить сумму или изменить ее назначение). Попытаться воспротивиться этому заказчик может в крайне ограниченном количестве случаев, да и то без гарантии успеха.

«Внебюджет» — это тоже не всегда живые деньги. Иногда, конечно, деньги у заказчика уже есть, но зачастую он их еще должен заработать, и тогда это опять обещание: только теперь это обещание не государства, а заказчика. А обещание можно … Впрочем, не будем повторяться.

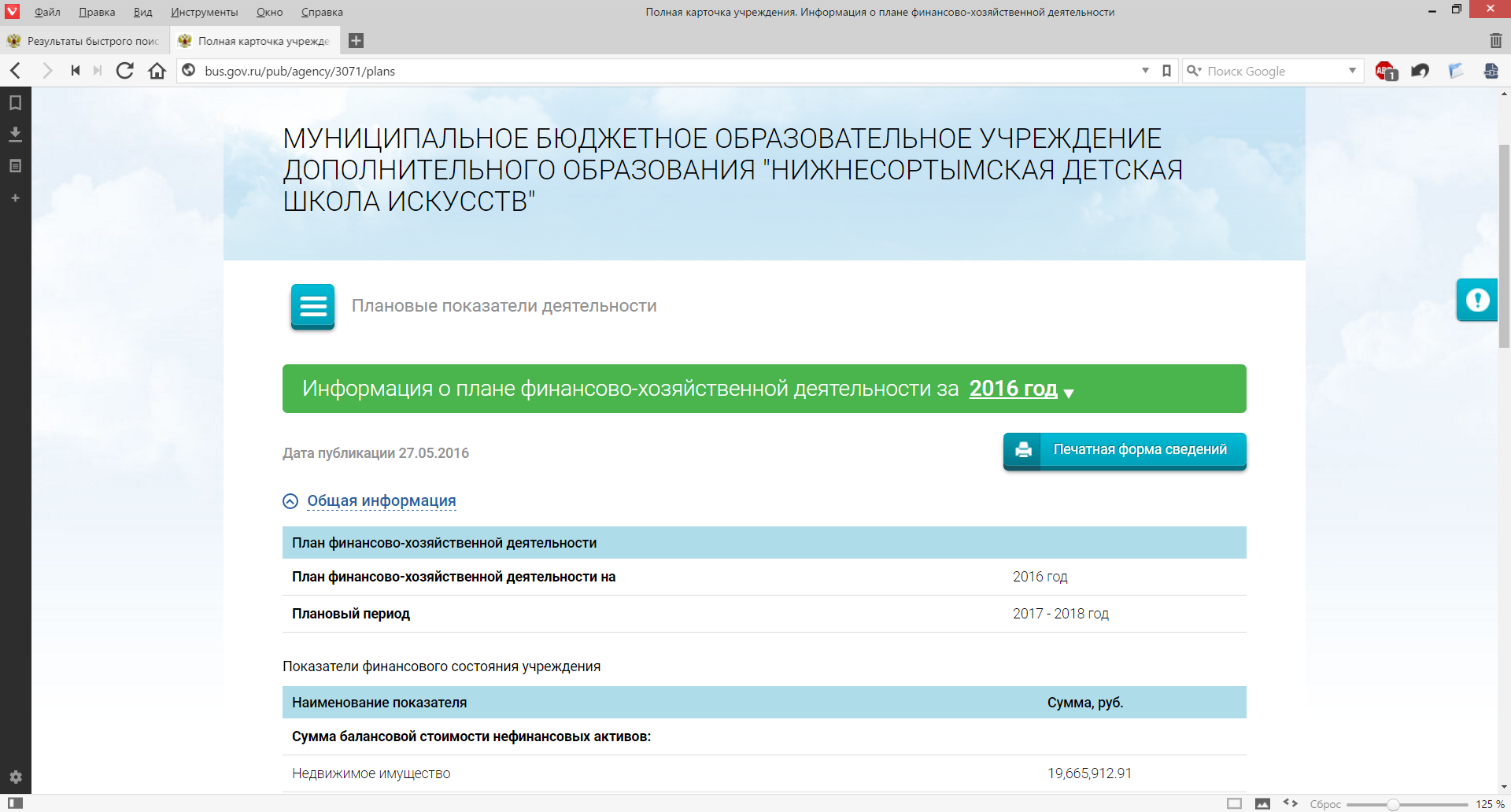

Основным финансовым документом для бюджетного учреждения является План финансово-хозяйственной деятельности или, сокращенно, план ФХД (есть еще соглашения о выделении субсидий и иные документы, но к нашей теме они отношения не имеют). Подписывается он руководителем и главным бухгалтером учреждения, утверждается учредителем, и именно в нем прописаны обещания (государства и заказчика), о которых мы говорили выше.

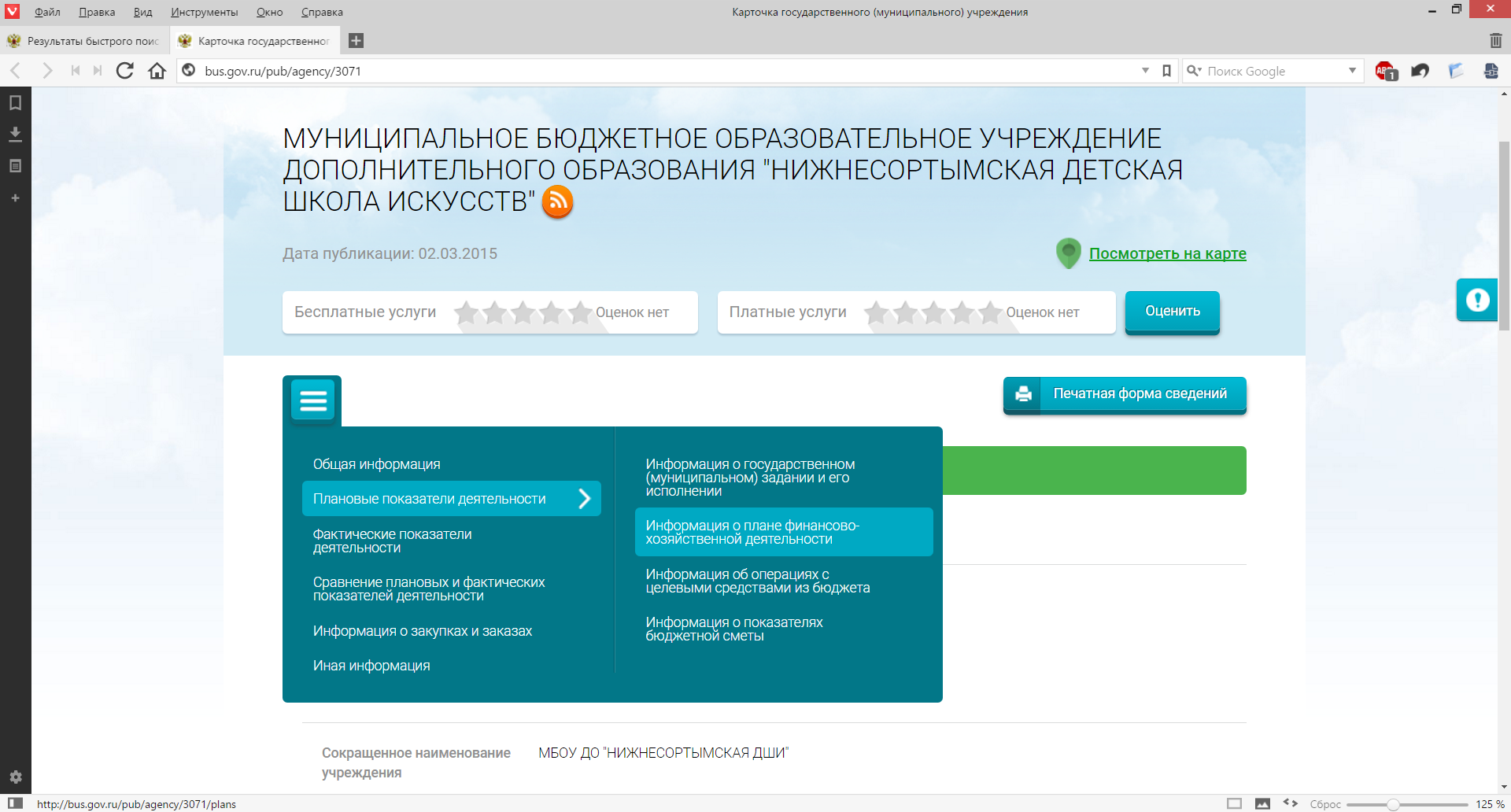

Вернемся к уже знакомому нам официальному сайту для размещения информации о государственных (муниципальных) учреждениях. Если в меню с информацией об учреждении выбрать

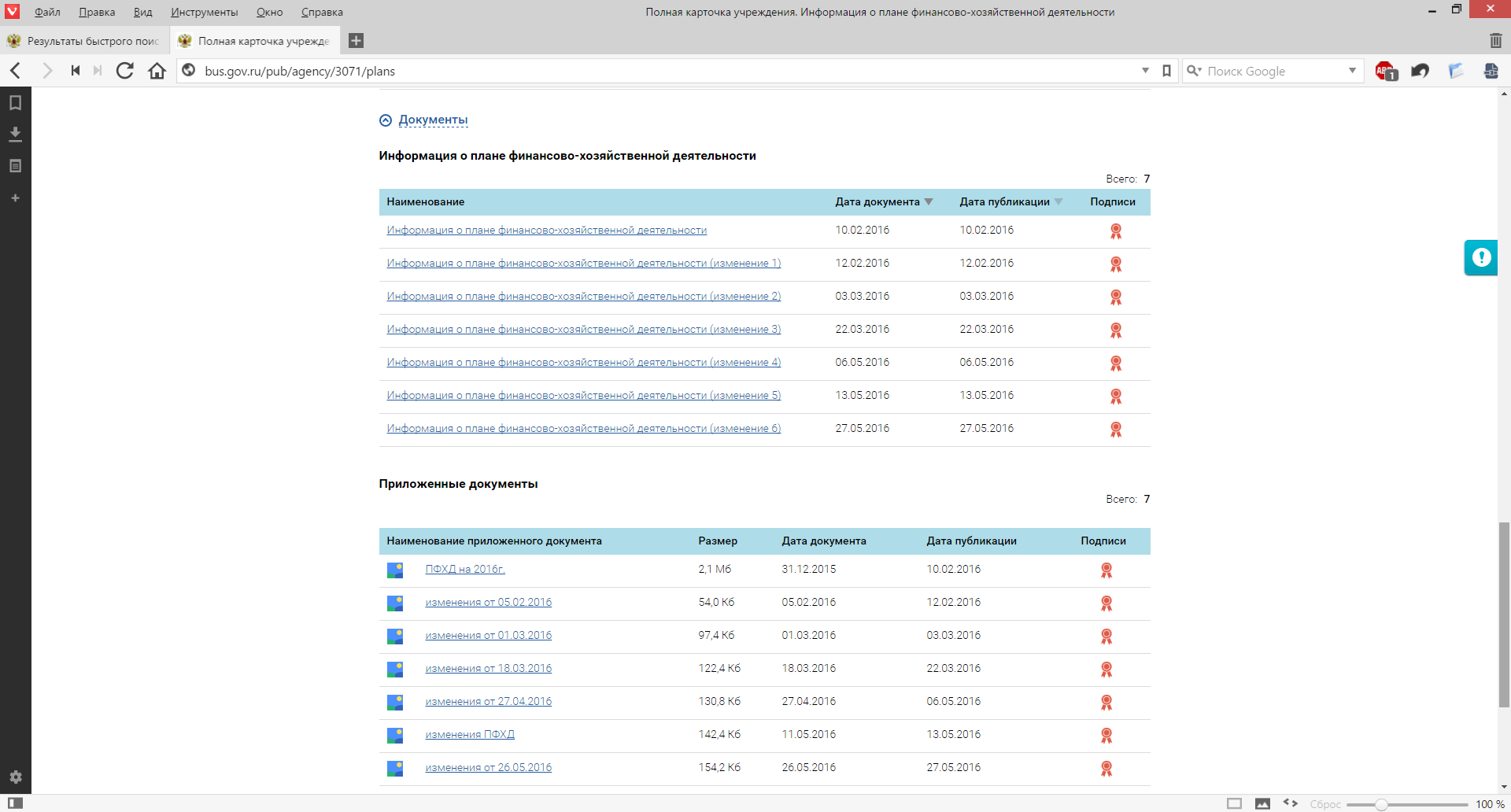

Скачиваем последнюю версию Плана финансово-хозяйственной деятельности (ориентируемся по дате публикации, на момент написания статьи последняя версия от 27.05.2016 г.).

В разделе поступления (начинается со строки 22) отражены источники финансирования, из которых заказчик планирует получить деньги (подчеркиваю — планирует). В строках 24 и 27 содержится информация о субсидиях на выполнение муниципального задания и субсидиях на иные цели (это «бюджет»).

Чем эти виды субсидий отличаются? Напрямую с темой статьи это не связано, поэтому кому интересно — прошу под спойлер.

В теории, субсидии на выполнение муниципального задания должны обеспечивать повседневные регулярные нужды учреждения (выплата заработной платы, оплата коммунальных услуг, услуг связи, вывоз мусора и пр.), без которых оно существовать не может. Например, учреждение должно обучить 10000 детей, или выдать 50000 справок. Для этого ему необходимо 50 млн. руб в год. Это и должно быть предусмотрено субсидией на выполнение муниципального задания. А субсидии на иные цели призваны обеспечивать те нужды учреждения, которые возникают нерегулярно, являются внеплановыми (например, аварийный ремонт кровли), или необходимы для повышения качества чего-либо: например, модернизация системы отопления, плановый ремонт кровли и помещений, приобретение нового оборудования взамен морально устаревшего и другое.

На практике, естественно, происходит по-разному. Как правило, субсидии на выполнение муниципального задания не обеспечивают потребности учреждения в полной мере, и часть финансирования доводится (если вообще доводится) посредством субсидий на иные цели. Бывает и наоборот: когда расходы, которые следовало бы финансировать за счет субсидий на иные цели, закладываются в субсидии на выполнение муниципального задания. Есть конечно и счастливые учреждения, ни в чем себе не отказывающие, но таких мало. Также в рамках субсидий на иные цели учреждение может получать средства по каким-либо федеральным, государственным и муниципальным программам.

Строка 29 — это доходы от предпринимательской и иной приносящей доход деятельности (в последующих строках идет детализация), или «внебюджет».

Итак, обещания государства («бюджет») — 24042309,13 руб., обещания заказчика («внебюджет») — 1466280 руб. Возникает закономерный вопрос: какой источник финансирования выгоднее с точки зрения исполнителя? Точного ответа нет.

Объем субсидий на выполнение муниципального задания известен, как правило, с начала года (кому-то он известен заранее, а кто-то может точно узнать свое финансирование, например, в марте), меняться не должен и сокращению не подлежит (хотя премьер-министр и заявлял недавно, что неиспользованные деньги надо забирать), но на практике это происходит довольно часто по причине того, что денег нет.

Субсидии на иные цели обладают чуть большей защищенностью тогда, когда их уже пообещали (читай — оформили соответствующим распоряжением или постановлением), но если они еще не оформлены, то легко могут уйти на другие нужды или к другому заказчику. Если же это субсидия из вышестоящего бюджета, то за неосвоение выделенных средств кого-то могут и наказать, поэтому их стараются проплачивать оперативно — опять-таки, если деньги есть.

Средства от предпринимательской деятельности заказчику тоже надо еще заработать, а в кризисной ситуации с «бюджетом» учреждениям зачастую приходится затыкать дыры как раз «внебюджетом». В различных регионах и муниципалитетах существует свой подход, какие расходы «резать» в первую очередь, поэтому все, что можно посоветовать, так это пообщаться с коллегами, которые уже работали с этим заказчиком (или с другими, имеющими того же самого учредителя).

Важно иметь в виду, что договор, как и заказчик, может иметь несколько источников финансирования. Средства на закупку чего-либо могут быть одновременно предусмотрены и субсидией на выполнение муниципального задания, и субсидией на иные цели (целевых субсидий тоже может быть несколько: часто такая ситуация возникает при софинансировании из бюджетов разных уровней), и даже внебюджетом (например, если бюджетных денег не хватает). В этом случае поиск ответа на вопрос, откуда у заказчика деньги на нашу закупку, может оказаться весьма затруднительным. Впрочем, в рассматриваемых нами договорах наличие нескольких источников финансирования встречается редко.

Глава 3. Куда заказчик собирается потратить деньги?

На самом деле, получить однозначный ответ на этот вопрос можно далеко не всегда, но на безрыбье и рак — рыба. Как правило, в плане ФХД нет детально расписанных направлений расходов заказчика, и все цифры даны в разрезе статей КОСГУ.

КОСГУ — это классификация операций сектора государственного управления (утверждена Приказом Минфина России от 1 июля 2013 г. N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»). Посмотреть на нее можно, например, здесь base.garant.ru/70408460/5, там же можно про нее и почитать (начиная с раздела «Расходы»). Перечислим только те статьи КОСГУ, которые могут нам пригодиться:

1) обслуживание или ремонт компьютеров и оргтехники — 225;

2) заправка картриджей — 225;

3) поставка компьютеров или оргтехники — 310;

4) поставка запасных частей — 340;

5) передача неисключительных прав на программное обеспечение — 226;

6) передача исключительных прав на программное обеспечение — 320.

ремонт (текущий и капитальный) и реставрацию нефинансовых активов:

— устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;

— поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и т.п.) на изначально предусмотренном уровне;

заправка картриджей;»

310: «На данную статью КОСГУ относятся расходы получателей бюджетных средств, а также государственных (муниципальных) бюджетных и автономных учреждений по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование, в том числе:

— изготовление объектов основных средств из материала подрядчика;»

340: «На данную статью КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в том числе:

— запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;»

226: «На данную подстатью КОСГУ относятся расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи КОСГУ 221 — 225, в том числе:

услуги в области информационных технологий:

— приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;

— приобретение и обновление справочно-информационных баз данных;

— обеспечение безопасности информации и режимно-секретных мероприятий;

— услуги по защите электронного документооборота (поддержке программного продукта) с использованием сертификационных средств криптографической защиты информации;

— периодическая проверка (в т.ч. аттестация) объекта информатизации (АРМ) на ПЭВМ на соответствие специальным требованиям и рекомендациям по защите информации, составляющей государственную тайну, от утечки по техническим каналам;»

320: «На данную статью КОСГУ относятся расходы по оплате договоров на приобретение в государственную, муниципальную собственность исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации, в том числе:

— на программное обеспечение и базы данных для ЭВМ».

Соответствие, приведенное выше, обычно является верным. Но бывают и исключения: есть проблемные моменты, связанные с неоднозначностью формулировок; есть позиция конкретных финансовых органов (самого разного уровня); есть зависимость от целей расходования и бухгалтерских проводок.

По поводу программного обеспечения: обратите внимание, что если на разрабатываемое программное обеспечение вы передаете заказчику исключительные права — то это статья 320, если неисключительные права (в рамках, например, лицензионного договора), то это статья 226. Также к 226 статье будет относится передача вами заказчику неисключительных прав на уже существующее программное обеспечения. Вопросы авторских и смежных прав не относятся к теме статьи, поэтому просто имейте это в виду.

Необходимо отметить, что расходы могут осуществляться сразу по нескольким статьям КОСГУ. Например, в случае оборудования компьютерного класса заказчик может предусмотреть в одном договоре и ремонт имеющихся компьютеров (статья КОСГУ 225), и поставку новых (статья КОСГУ 310), и устройство простейшей локальной сети между ними (статья КОСГУ 226). Такие ситуации, естественно, не способствуют упрощению процесса поиска информации, но случаются они, к счастью, гораздо реже, чем когда статья КОСГУ — одна.

Глава 4. Куда заказчик собирается потратить деньги? — 2

Внесем небольшое уточнение в наши граничные условия: на передаче ему исключительных прав на разрабатываемое программное обеспечение заказчик не настаивает, поэтому наша статья КОСГУ — 226.

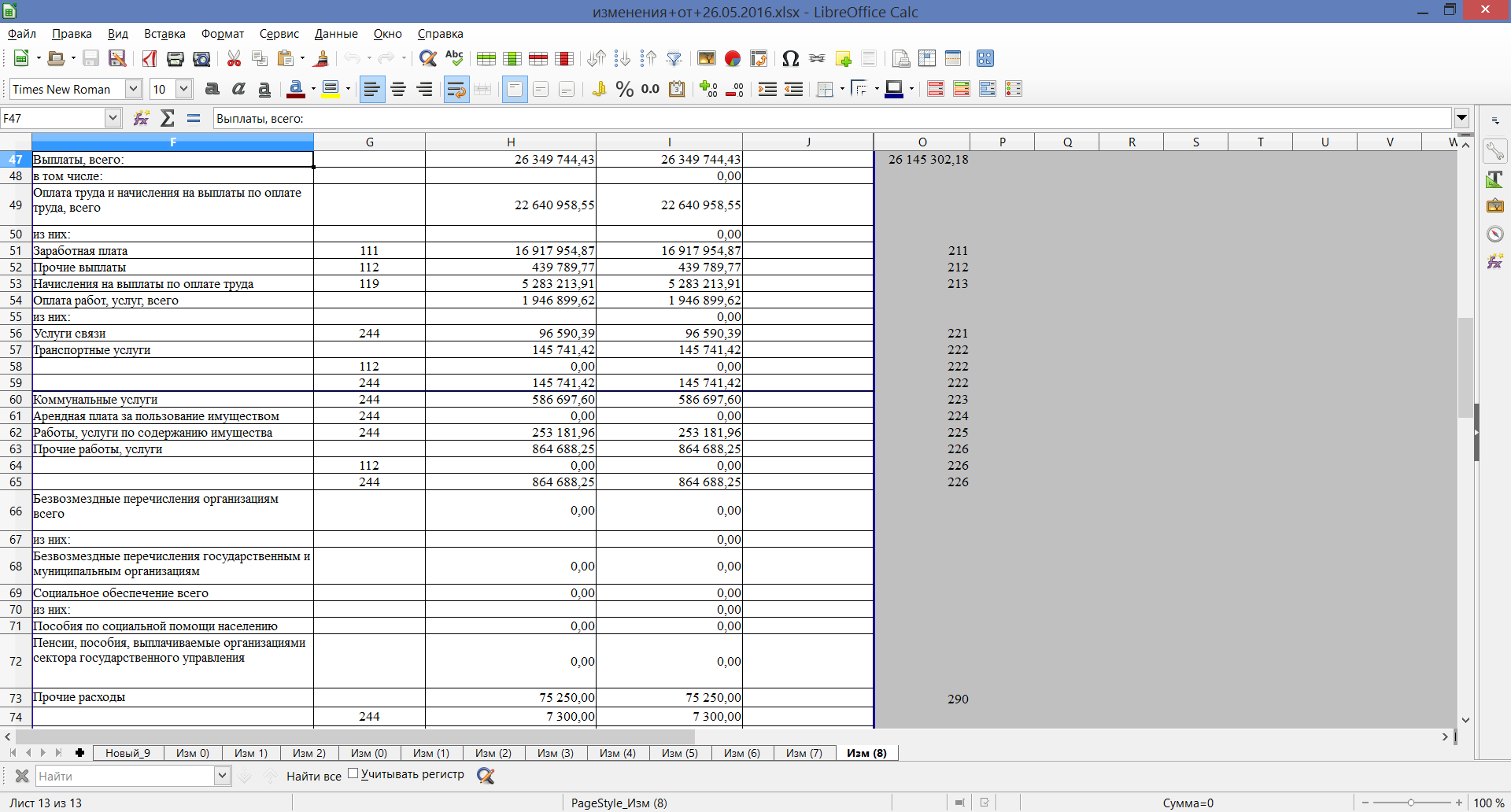

Возвращаемся к плану ФХД. В разделе «Выплаты» (начинается со строки 47) содержатся планируемые выплаты учреждения:

В столбце «O» мы видим любезно проставленные статьи КОСГУ. Естественно, на бумажном носителе мы такой расшифровки не увидим и в общем случае ориентироваться необходимо на названия статей (столбец «F»).

Откровенно говоря, в данном случае требования к оформлению плана ФХД минимальны (заказчик, к слову, в этом не виноват — форма плана утверждается не им), поэтому здесь нет не только разбивки по кодам субсидий (о них чуть позже), но и по элементарным «бюджет» и «внебюджет». Мы можем только увидеть, что по КОСГУ 226 денежные средства предусмотрены (строка 65). Более подробную информацию можно получить путем сопоставления нескольких источников информации, но это процесс непростой, времязатратный и трудноформализуемый.

Изучая информацию о заказчике необходимо быть готовым и к такому результату.

Теперь давайте рассмотрим план ФХД другого заказчика (опять же, абсолютно случайного). Его ИНН — 5514008737. Получаем план ФХД так же, как описано выше:

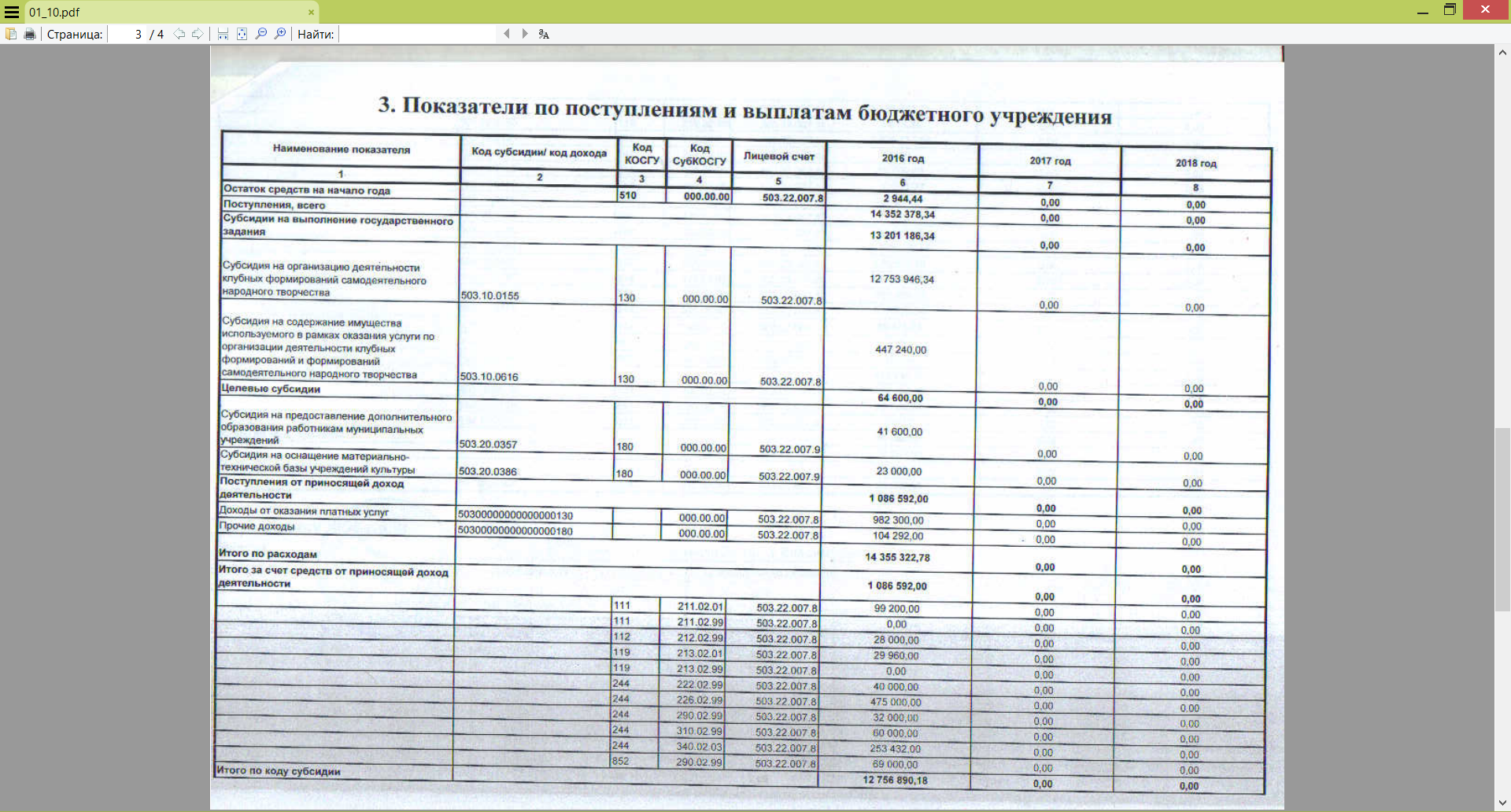

Этот план ФХД (на сей раз — в формате pdf) гораздо более информативен. На этой странице мы видим, что учреждение получает субсидии на выполнение муниципального задания, субсидии на иные цели и доход от предпринимательской и иной приносящей доход деятельности. Более того, указаны код субсидии, код КОСГУ, код СубКОСГУ, и даже лицевой счет.

В строке «Поступления, всего» мы видим суммарный объем планируемых поступлений (14352378,34 руб.), который ниже детализируется по источникам финансирования, а начиная со строки «Итого по расходам» расположены детализированные расходы. Причем детализированные и по источнику финансирования тоже! Как в этом разобраться?

В строке «Итого за счет средств от приносящей доход деятельности» и ниже расписаны расходы за счет «внебюджета». При этом, статьями КОСГУ, которые мы уже рассматривали, являются первые три цифры значения из столбца 4 (СубКОСГУ).

Еще ниже расположена детализация расходов по другим источникам финансирования:

Как же определить, какие расходы за счет какого источника финансирования запланированы? Во-первых, по коду субсидии. Эти коды, собственно, и используются для возможности отдельного учета разных субсидий: как видно из плана ФХД, есть несколько субсидий как на выполнение муниципального задания, так и на иные цели, и каждой соответствует свой код. Значению в столбце 2 (Код субсидии) строки расходов необходимо найти «пару» в строке поступлений — если они совпадают, то это и есть искомый источник финансирования. Во-вторых, по суммам: значение в строке «Итого по коду субсидии» необходимо сопоставить со значениями в строках, относящихся к поступлениям.

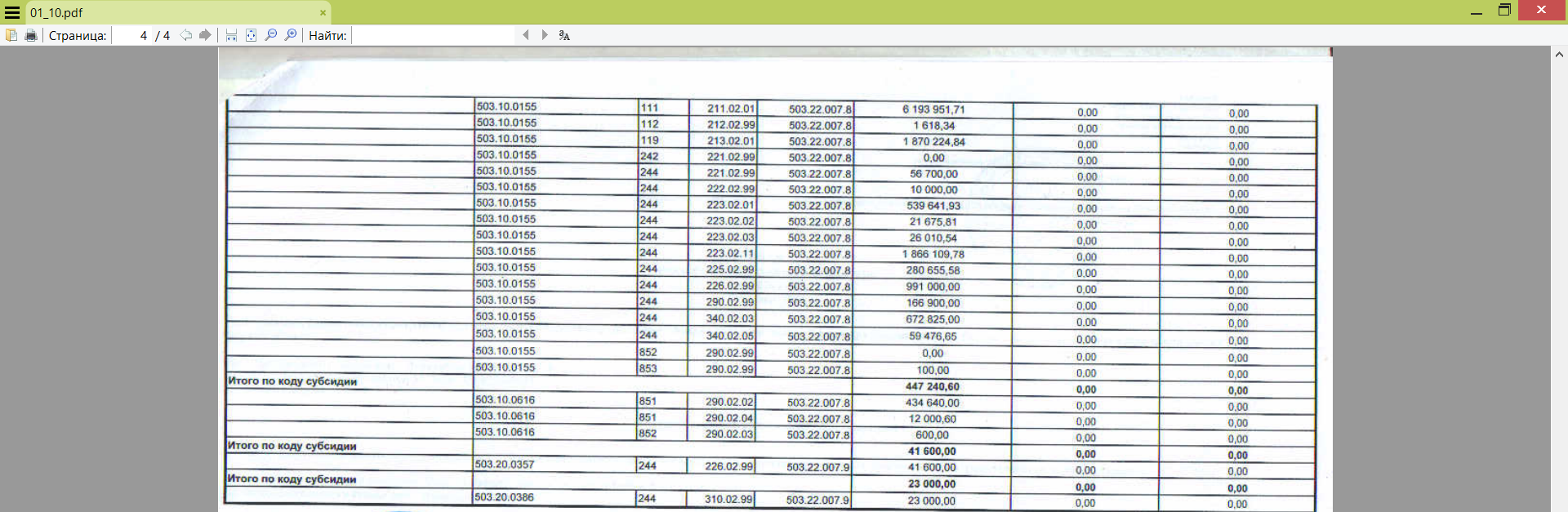

В столбце 4 интересующей нас статье КОСГУ 226 соответствуют три строки (поиск ведем с конца документа):

| № п/п | Столбец 4 (Код СубКОСГУ) | Столбец 2 (Код субсидии) | Столбец 6 (Сумма на 2016 год, руб.) |

| 1 | 226.02.99 | 503.20.0357 | 41600 |

| 2 | 226.02.99 | 503.10.0155 | 991000 |

| 3 | 226.02.99 | — | 475000 |

№ 1. Сумма раздела, в котором находится наша строка, 41600. Такую же сумму содержит только строка поступлений «Субсидия на предоставление дополнительного образования работником муниципальных учреждений», находящаяся в разделе «Целевые субсидии». Аналогичный результат получим и при сопоставлении кода субсидии (и там, и там — 503.20.0357).

№ 2. По коду субсидии (503.10.0155) мы находим источник финансирования — «Субсидии на организацию деятельности клубных формирований самодеятельного народного творчества», но вот сумма не совпадает: 12756890,18 в расходах и 12753946,34 в поступлениях, разница — 2944,18. Несовпадение имеет место быть, но объясняется просто: дело в том, что у учреждения на конец года могут остаться средства, им не использованные (в нашем случае эти средства указаны в строке «Остаток средств на начало года» — 2944,44).

К планируемым поступлениям текущего года их отнести нельзя — они уже поступили учреждению в прошлом году, но в запланированных расходах их необходимо учесть — тратить-то их надо. Но ведь все равно не бьется: 2944,44 — 2944,18 = 0,60. Куда делись еще 60 копеек? Давайте посмотрим на код субсидии 503.10.0616 (он тоже относится к субсидии на выполнение муниципального задания): расходы — 447240,60, поступления — 447240,00, разница — 0,60 руб. Вот и нашлись недостающие копейки: остаток средств прошлого года заказчик распределил на два кода субсидии года текущего.

№3. Допустим, мы на заметили говорящего наименования раздела («Итого за счет средств от приносящей доход деятельности»), в котором находится строка с нашей статьей КОСГУ. По сумме раздела (1086592 руб.) мы легко находим, что данные расходы будут осуществлены за счет средств от предпринимательской деятельности. А код субсидии?

Дело в том, что код субсидии для средств от предпринимательской деятельности нулевой. Как его отражать в планах ФХД (и не только в них) — решается на уровне распорядителя бюджетных средств. В нашем случае мы видим, что в расходах кода вообще нет, а в поступлениях — 503 много нулей 130 и 180. 503 — это код распорядителя бюджетных средств, много нулей — это много нулей, а 130 и 180 — дополнительная детализация (ее видно по названиям соответствующих строк).

Какие можно сделать выводы? Расходы по интересующей нас статье КОСГУ в плане ФХД заказчиком предусмотрены. Источником финансирования по интересующей нас закупке целевая субсидия (№1 в нашей таблице), скорее всего, не является. Почему?

Потому что она называется «Субсидия на предоставление дополнительного образования работникам муниципальных учреждений» (такие расходы тоже относятся к статье КОСГУ 226) и вряд ли за этим скрывается разработка программного обеспечения. Нет, если заказчику, конечно, требуется какое-то обучающее программное обеспечение для своих сотрудников, то все может быть. Но чаще всего под этим подразумевается банальное повышение квалификации.

Зачем нам это все было нужно?

1. В ряде регионов достаточно жесткие требования к планам ФХД и в них содержится много полезной информации.

2. Полное отсутствие средств по интересующей статье КОСГУ должно нас насторожить: получается, что пока нет даже обещания денег, не говоря уже об обязательствах и гарантиях.

3. Неверный выбор статьи КОСГУ заказчиком может обернуться не только значительной потерей времени, но и проблемами с оплатой ваших услуг и даже с исполнением самого договора. Да, «где имение, а где вода», но это действительно так. Подробнее — в следующих статьях.

4. На сайте, которым мы пользовались для знакомства с некоторыми документами учреждения и его планом ФХД, размещается и другая информация. Например, если в меню с информацией об учреждении выбрать не «Плановые показатели деятельности»,

, то мы сможем ознакомиться с информацией о годовой бухгалтерской отчетности (в том числе — об исполнении учреждением плана ФХД за прошлый год), о результатах деятельности и об использовании имущества, о контрольных мероприятиях и их результатах (вдруг наш потенциальный заказчик — злостный неплательщик, регулярно подвергающийся на этом основании проверкам?).

Глава 5. Возможные проблемы и (наконец-то!) наши действия

А если мы не знаем/не умеем/не хотим определять, к какой статье КОСГУ относится закупка и какой источник финансирования используется? Или мы попытались сделать это самостоятельно, но результатов нет (план ФХД неинформативен) или они неоднозначны (например, по причине наличия нескольких источников финансирования или статей КОСГУ)?

Пообщайтесь с заказчиком. Эти сведения не являются секретом, и в нормальной ситуации вы их получите без всяких проблем. А потом уже можно будет попробовать проверить информацию способом, описанным выше.

А если заказчик уходит от ответа на вопросы или говорит, что не знает?

Возможно, он действительно пока не знает, либо … Но давайте не будем делать преждевременных выводов: мы еще не исчерпали все источники общедоступной информации (об этом речь пойдет в следующей статье).

В любом случае, даже если вы полностью уверены, что разобрались во всем правильно — общайтесь с заказчиком. Во избежание сюрпризов.

Мы знаем источник финансирования и статью КОСГУ, по которой заказчик планирует осуществить расходы. Что дальше? На данном этапе что-то предпринимать совсем не обязательно, но если действовать хочется уже сейчас — рассмотрим несколько ситуаций. Сосредоточимся на трех основных моментах: наличие/отсутствие статьи КОСГУ в плане ФХД; совпадение/несовпадение суммы по данной статье с той, которую предлагает заказчик; и устраивает ли вас сама статья КОСГУ.

Ситуация 1. Статьи КОСГУ вообще нет в плане ФХД.

Вежливо просим заказчика разъяснить нам этот феномен и привести план ФХД в актуальное состояние. В особенности — если договор надо заключать вот прямо сейчас. (Вы же не начинаете работать без договора? Если начинаете — подумайте еще раз). Если до заключения договора еще далеко, то можно и подождать, однако имейте в виду: внесение изменений в план ФХД — процедура сама по себе элементарная, но с учетом бюрократических процедур может запросто занять пару недель, а то и больше (естественно, бывает и гораздо быстрее).

Ситуация 2. Статья КОСГУ есть, но вот сумма не совпадает.

Если сумма в плане ФХД больше, чем озвученная заказчиком, то, скорее всего, в ней предусмотрены расходы не только на вас. На данном этапе проверить вы это не сможете, поэтому оставляем все как есть. Нет, конечно, можно попросить заказчика написать официальное письмо о том, что конкретно на вашу закупку предусмотрено столько-то денег, да еще и заверить это письмо у его учредителя, но … Скажем так: этот вариант (несмотря на кажущуюся фантастичность) имеет право на существование (в некоторых ситуациях), но пока прибегать к нему рано. Совсем рано.

Если сумма в плане ФХД меньше — то действуем по ситуации 1.

Ситуация 3. Статья КОСГУ есть, и по сумме вопросов нет, но вот сама статья КОСГУ вас категорически не устраивает.

Просим у заказчика разъяснений. Если это банальная ошибка — действуйте дальше по ситуации 1, а если это не ошибка, то есть вероятность, что вы не полностью осведомлены о предмете будущего договора или о каких-то других существенных обстоятельствах. Подробнее — в следующих статьях.

Ситуация 4. План ФХД вообще отсутствует.

Такого быть не должно. Можно посмотреть на наличие/отсутствие планов ФХД у других заказчиков, имеющих того же самого учредителя. Не исключено, конечно, что это у них семейное, но план ФХД публиковать пусть все-таки научатся. Если же публиковать план ФХД заказчик не желает, то можно попросить у него заверенную копию этого документа на бумажном носителе. В этом случае поиск интересующей нас статьи КОСГУ и другой информации придется осуществлять как раз по этой копии.

Статья получилась немаленькая, но зато дальше будет гораздо проще.

1. В работе с бюджетными учреждениями есть особенности, обусловленные, в том числе, правовым статусом этих учреждений и системой финансирования.

2. Знать такие особенности, конечно, не обязательно, но в некоторых случаях это может оказаться весьма полезным.

3. Тип учреждения, источник финансирования и статья КОСГУ — это важно. Не пренебрегайте такой информацией — это поможет вам принять более взвешенное решение.

4. Обещание денег (государством или заказчиком) — это всего лишь обещание, которое необходимо грамотно превратить в обязательство и обеспечить гарантиями.

5. Не пренебрегайте открытыми источниками информации.

В следующих сериях

— как заказчик собирается тратить деньги (44-ФЗ, 223-ФЗ и другие страшные аббревиатуры);

— снова открытые данные;

— еще раз об обещаниях и об их отсутствии;

— к чему приводит невнимательность;

— долгий путь от обещания к обязательству;

— подводные камни технического задания;

— КОСГУ как мина замедленного действия;

— и многое другое.

P.S. Естественно, автор не несет никакой ответственности за любые убытки, понесенные вами, вашими близкими, друзьями, коллегами, домашними питомцами, вашей организацией, вашими контрагентами и всеми прочими третьими лицами, вследствие вашего бездействия или любых действий, совершенных как под влиянием настоящей статьи, так и без ее учета, в соответствии с изложенным материалом или вопреки ему.

1. Рассматриваемые методы обязательны, необходимы и достаточны?

Ни в коем случае. Автор статьи предлагает лишь еще несколько инструментов для получения дополнительной информации, которая может пригодиться при принятии решения о работе с заказчиком. Применять ли эти инструменты, как часто и каким образом, можно ли доверять полученной таким способом информации и как ее интерпретировать — остается на ваше усмотрение.

2. И что, с каждым заказчиком так мучиться?

Конечно же нет. Есть огромное количество других обстоятельств, влияющих на ситуацию. Для кого-то договор на 100 тыс. руб. — мелочь в общем потоке договоров, а для кого-то — очень серьезное и ответственное мероприятие. Кто-то предпочитает отстаивать свои интересы в суде (и имеет в этом обширный опыт), а для кого-то проще решать вопросы в досудебном порядке.

Кто-то готов в любом суде доказать что угодно — и поэтому не затрудняет себя составлением подробного техзадания или оттачиванием формулировок договора, а кто-то предпочитает, чтобы каждая мелочь была зафиксирована документально. Люди, организации, ситуации — разные, требуемые трудозатраты — тоже. Поэтому решать только вам.

3. Может быть, проще вообще не работать с бюджетными учреждениями?

Во-первых, мы здесь сознательно рассматриваем ситуацию с точки зрения возможных проблем. Во-вторых, кто сказал, что с коммерческими учреждениями работать проще? Там тоже есть такой массив сложностей, что мама не горюй. Ну и в-третьих: «Если у вас нету дома, пожары ему не страшны. ».

4. В статье изложена правда, вся правда и ничего кроме правды? Ошибок быть не может?

Во-первых, все мы люди и все мы ошибаемся. Во-вторых, законодательство имеет тенденцию меняться, и, зачастую, довольно быстрыми темпами. В-третьих, всех обстоятельств предусмотреть в рамках статьи невозможно: требуется изучать конкретную ситуацию. В-четвертых, есть спорные, неоднозначные вопросы, по которым существуют различные мнения — это тоже надо учитывать. В-пятых, автор просто мог что-то упустить.

В любом случае, если вас что-то смутило — пишите об этом в комментариях или посредством личных сообщений: от этого зависит насколько информация, изложенная в статье, будет достоверной, актуальной и многосторонней.

Возможно многое. Пишите автору, и если звезды будут располагаться нужным образом в наличии будут время, возможность, силы, и, главное, информация по интересующему вас вопросу — почему бы и нет.

1. Добавлена ссылка на следующую часть.

2. Исправлена опечатка.

3. Наименование блока «В следующей серии» изменено на «В следующих сериях»: не всегда получается уместить в статью все, что планировалось.

Источник: habr.com

Энергопаспорт бюджетного учреждения

Федеральный закон №261 «Об энергосбережении и о повышении энергетической эффективности» (статья 16) регламентирует правила проведения энергетических обследований и указывает, какие бюджетные учреждения и организации обязаны его проводить, чтобы получить энергетический паспорт. Итак, кто должен оформлять энергопаспорт:

- Организации, в которых есть доля государства;

- Организации, которые осуществляют регулируемые виды деятельности;

- Органы государственной власти и местного самоуправления, которые являются юридическими лицами;

- Организации, деятельностью которых является производство (добыча) и транспортировка любых типов энергоресурсов.

Что оформлять, энергопаспорт или энергодекларацию

Если бюджетное учреждение потребляет мало энергоресурсов (до суммы в 50 млн. руб. в год), то у него есть выбор — можно оформить и предоставить в Минэнерго России энергетический паспорт или энергетическую декларацию.

Порядок предоставления энергопаспорта бюджетными учреждениями описан в приказе Минэнерго №400 от 30.06.2014 «Об утверждении требований к проведению энергетического обследования и его результатам и правил направления копий энергетического паспорта, составленного по результатам обязательного энергетического обследования». А если говорить об энергодекларации то вся информация есть в приказе Минэнерго №401 от 30.06.2014 «Об утверждении Порядка представления информации об энергосбережении и о повышении энергетической эффективности».

Чем отличается энергопаспорт от энергодекларации

Сравнительная таблица поможет вам определиться, что в итоге оформлять для своей организации, все плюсы и минусы обоих документов.

| Энергопаспорт | Энергодекларация | |

| Основание для оформления | Приказ Минэнерго №400 | Приказ Минэнерго №401 |

| Срок действия | 5 лет | 1 год |

| Стоимость оформления | от 20 000 руб. | 0 руб. |

| Ответственный за оформление | энергоаудитор | руководство учреждения |

| Ответственный за регистрацию | энергоаудитор | руководство учреждения |

У энергодекларации только один плюс, стоимость ее составления 0 руб, в остальном же энергопаспорт предпочтительнее. Срок действия его 5 лет, в отличии от декларации, которая действительна всего один год. Ответственность за составление и регистрацию энергопаспорта в Минэнерго России и в СРО лежит на аудиторе, сотрудникам самого бюджетного учреждения ничего не нужно будет делать. А вот если выбирать декларацию, то все нужно будет делать силами организации. В случае с маленьким учреждением оформление энергодекларации вполне оправдано, а вот для большой организации настоятельно рекомендуем заказывать составление именно энергетического паспорта по результатам энергоаудита, т.к. велика вероятность, сделать что то не так и нарваться в итоге на большие штрафные санкции.

Что представляет собой энергопаспорт бюджетного учреждения

В результате энергетического обследования составляется отчет и энергетический паспорт. Для бюджетного учреждения это вполне официальный документ, целями которого является повышение энергоэффективности организации и сокращение затрат на потребляемые энергоресурсы.

В энергопаспорте должна быть отражена следующая информация:

-

Текущее потребление энергии;

Энергопаспорт может быть двух типов: первый составляется по результатам энергоаудита, второй на основании проектной документации. Первый имеет отношение для всего юридического лица в целом и не зависит от количества объектов в его собственности. А второй относится к зданию, которое вводится в эксплуатацию после строительства, ремонта или реконструкции.

Образец

В качестве образца будет выступать энергопаспорт Государственного бюджетного учреждения здравоохранения г. Москвы. Данный документ состоит из 23 приложения, а исходная форма содержит уже 34 приложения. Подробные требования по его составлению и оформлению указаны в Приказе Минэнерго №400.

На титульной странице указывается:

- Наименование СРО;

- Наименование энергоаудитора;

- Наименование бюджетного учреждения;

- Ответственные лица с обоих сторон.

В приложениях со 2-го до 34-го указывается:

- общие сведения об объекте энергоаудита;

- данные по наличию приборов учета энергоресурсов;

- информация по текущему энергопотреблению;

- расчетные данные по энергоэффективности объекта обследования;

- данные по потерям энергоресурсов;

- рекомендации по сокращению энергопотерь;

- оценка возможной экономии энергоресурсов;

- перечень мероприятий по энергосбережению;

- перечень лиц, ответственных за выполнение мероприятий по энергосбережению.

Еще раз уточним, что энергопаспорт это единый документ для всего учреждения, вне зависимости от количества зданий, сооружений, удаленных и обособленных структурных подразделений по другим адресам. В свою очередь обособленное структурное подразделение это территориально удаленная структура, в которой стационарные рабочие места оборудованы для работы сотрудников на срок более одного месяца.

Особенности заполнения энергопаспорта бюджетного учреждения и муниципального предприятия

В форме 2.1 обязательно должна быть указана доля государства в собственности организации.

В приложении 2.2 «Объем производства по номенклатуре основной продукции, всего в тыс. руб.» — нужно указать данные по бюджетному финансированию.

Графа «Объем производства дополнительной продукции в тыс. руб.» — указывается данные по внебюджетному финансированию.

Графа «Объем производства продукции в тыс. руб.» — сумма бюджетного и внебюджетного финансирования.

Графа «Производство продукции в натуральном выражении» — здесь для бюджетного учреждения зачастую указывается количество посетителей, учащихся, пациентов и т.п. Так же необходимо уточнить, что точно имеется ввиду.

Начиная с 1 января 2010 года все государственные и муниципальные предприятия обязаны проводить работы и мероприятия, которые за 5 лет должны снизить потребление энергоресурсов на 15%, т.е. на 3% каждый год.

Порядок оформления энергопаспорта

- После первого контакта с организацией-энергоаудитором, они запрашивают у вас общие данные по вашему учреждению.

- Затем проводится само энергетическое обследование с выездом специалистов на ваши объекты.

- Производятся расчеты и подготавливаются мероприятия по сокращению энергопотребления.

- Составляется сам энергетический паспорт.

- Паспорт передается на экспертизу в СРО.

- Три копии энергопаспорта подписываются: СРО, энергоаудитор, бюджетное учреждение.

- СРО передает одну копию энергопаспорта на регистрацию в Минэнерго России.

- Одна копия остается у энергоаудитора и одна передается заказчику.

Стоимость энергопаспорта для таких бюджетных учреждений в Москве как школа, поликлиника, больница, детский сад, библиотека, музей, театр и т.п. составляет от 20 т.руб.

Источник: expertizo.ru

Бюджетный учет металлолома: особенности и требования

Бюджетный учет – разновидность бухгалтерского учета, необходимая для анализа состояния бюджетов субъектов федерации, муниципальных образований и организаций, финансируемых за счет государственных средств. Вести такой бухучет обязаны не все юридические лица, а лишь некоторые учреждения: государственные (ГБУ), муниципальные (МБУ), государственные и муниципальные образовательные (ГБОУ и МБОУ) и др.

Такие организации не занимаются скупкой, заготовкой и реализацией металлолома. Но они также обязаны вести учет лома черных и цветных металлов, который может образоваться в результате списания старой производственной техники, автомобилей, оборудования, а также при ремонте и в результате демонтажа строительных конструкций. Старые стальные двери, радиаторы, сейфы – металлолом, который нужно принимать на учет и можно реализовывать. Важно лишь знать, как правильно вести бюджетный учет металлолома.

Пояснение Министерства Финансов

Министерство Финансов РФ рассмотрело вопрос о реализации металлического лома и получении доходов от его продажи бюджетными организациями в 2012 году. Разъяснения об особенностях учета металлолома в бюджетных учреждениях содержатся в Письме № 02-04-10/1305. В соответствии с пояснениями Минфина, некоммерческие организации вправе распоряжаться всеми видами имущества, которыми владеет на праве оперативного управления.

Доходы, получаемые от продажи лома, относятся к доходам от иных видов деятельности, а потому поступают в самостоятельное распоряжение учреждения (п. 3, ст. 298 НК РФ). В целях продажи лом металлов принимают на учет, а затем продают самостоятельно или посредством специализированных пунктов приема. Бухгалтерский учет ведут согласно с Инструкцией о применении Плана счетов бухучета в бюджетных учреждениях № 174н.

Списание основных средств

Основные средства организации, дальнейшее использование которых нецелесообразно или невозможно, выводят с баланса и оприходуют как металлолом. Без проведения этих процедур последующая реализация и получение дохода считаются незаконными. Изъятие ОС из активов и их продажа в качестве вторичного сырья возможна только после признания их непригодными к использованию. Вынести такое решение может комиссия, созданная из сотрудников организации.

Работники учреждения должны изучить объект, выявить неисправности и причины списания, а также найти способы использования его отдельных элементов. Например, рабочие узлы и механизмы оборудования списанию не подлежат: их можно использовать при ремонт аналогичных станков и машин. Также важно исключить возможность продажи основных средств (строительных конструкций, агрегатов и т.д.) на вторичном рынке. Если цена превысит стоимость лома, сдавать ОС в металлолом нельзя.

Принятие металлолома к учету

Комиссия составляет акт списания основных средств, после чего бюджетные организации принимают металлолом к учету. В целях реализации вторсырья, полученного при разборке и ликвидации объектов нефинансовых активов, его записывают на счет 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения». Учитывают текущую оценочную стоимость (доход, который может быть получен от продажи в день принятия). Делают это в соответствии с Инструкцией №157н, а оценочную стоимость определяет та же экспертная комиссия.

Годные к использованию агрегаты, механизмы и узлы следует оприходовать в соответствии с п. 57 Методических указаний, которые утверждены Приказом № 119н Министерства Финансов в декабре 2001 года. Полученное вторсырье и металлолом примите на бюджетный учет проводкой «Дебет 10/Кредит 91.1». Она указывает на то, материалы, полученные при ликвидации основных средств, оприходованы.

Первичные документы

Приказ Министерства Финансов РФ № 52 «Об утверждении форм первичных документов» утверждает в качестве первичного бухгалтерского документа для учета металлолома в бюджетных учреждениях в 2019 году Приходный ордер на приемку материальных ценностей по форме 0504207. Также вторсырье и металлолом принимают к бюджетному учету актом о списании объектов нефинансовых активов по форме 504104. В реквизите «Результаты выбытия» следует поставить отметку о получении материалов.

Точная форма бухгалтерской записи для отражения принятия лома черных и цветных металлов к учету должны быть отражена в Учетной политике учреждения.

В соответствии с п. 23 Инструкции № 162н оприходование материалов, полученных после демонтажа, разбора, ликвидации основных средств, которые останутся на балансе бюджетной организации, можно отразить по дебету счетов «Материальные запасы» (010532340, 010536340, 010533340, 010535340, 010534340) и кредиту счета «Доходы от операций с активами».

Обязательные записи

Сдача металлолома бюджетным учреждением – сложный процесс, ведь каждое действие, включая принятие к учету, оприходование, списание после реализации и начисление дохода от продажи, должны сопровождать записи в соответствии с Классификатором операций сектора государственного управления (КОСГУ).

- Дебет 2 105 36 340 (увеличена стоимость прочих материальных запасов);

- Кредит 2 401 10 172 (металлолом оприходован по рыночной стоимости);

- Дебет 2 401 10 172 (получен доход от операций с активами);

- Кредит 2 105 36 440 (стоимость проданного металлолома списана);

- Дебет 2 205 74 560 (дебиторская задолженность от операций с материальными запасами увеличена);

- Кредит 2 401 10 172 (начислен доход от реализации металлолома бюджетным учреждением).

Далее исчисляют налог на добавленную стоимость (в случае, если операция облагается НДС), а казенные учреждения перечисляют средства на счет в органе казначейства.

Реализация металлолома казенными и бюджетными учреждениями

Получение дохода от сдачи металлолома бюджетным учреждением возможно только при условии, что деятельность по реализации таких материалов предусмотрена учредительными документами, что прописано в ст. 161 Бюджетного Кодекса РФ. Но даже при выполнении этого условия свободно распоряжаться вырученными средствами могут не все организации. В соответствии с указанной статьей казенные учреждения должны перевести деньги в соответствующий бюджет Российской Федерации.

Только автономные и бюджетные организации могут самостоятельно расходовать вырученные средства. В случае реализации стоимость металлического лома списывают актом о списании материальных запасов по форме 0504230. Доходы от металлолома в бюджетном учреждении оформляют типовой корреспонденцией счетов (Дебет 0 205 74 560/Кредит 0 401 10 172).

Особенности налогообложения

В ст. 251 Налогового кодекса РФ перечислены доходы, которые не учитывают при исчислении налога на прибыль. Но сдача металлолома бюджетными учреждениями в 2019 году в этот перечень не входит. Доход, полученный в результате реализации лома черных и цветных металлов, учитывают при определении налоговой базы – величины, которую умножают на ставку налога при расчете суммы налоговых выплат.

При этом стоимость материалов и вторсырья, которое получено при разборе, демонтаже и списании основных средств, относят к внереализационным доходам согласно ст. 250 НК РФ. В соответствии с положениями ст. 268 НК РФ, бюджетное учреждение может уменьшить сумму дохода от продажи лома на его стоимость, ранее отнесенную к внереализационным доходам.

Налог на добавленную стоимость

1 января 2018 года утратил законную силу п. п. 25 п. 2 ст. 149 Налогового Кодекса РФ, предоставлявший льготы по налогу на добавленную стоимость при реализации металлического лома. Исчисление и уплата НДС возложена на покупателя, который выступает в качестве налогового агента.

При реализации металлолома, полученного при списании основных средств, организация освобождена от уплаты этого налога. Реализация вторсырья и материалов, образовавшихся в ходе собственного производства, также не подлежит обложению налогом на добавленную стоимость. Это положение прописано в Письме Министерства Финансов РФ № 03-07-07/50555 от 2 сентября 2015 года.

Однако точный порядок исчисления НДС и оформление первичных документов зависят от того, является ли организация-продавец плательщиком НДС и кому реализует металлом.

Источник: blog.blizkolom.ru