Заключая договор на выполнение строительных работ, каждая из сторон берет на себя определенный объем ответственности. На практике существует множество примеров договорных положений, нарушающих баланс справедливого распределения рисков.

Асимметрия распределения рисков в строительных договорах и ее последствия являются наиболее распространенной причиной споров между сторонами.

Введение.

Подготовка и реализация инвестиционного строительного проекта, является комплексной деятельностью, охватывающей широкий круг задач технического, правового и экономического характера. Осуществление инвестиций в строительство также зависит от многочисленных административных и правовых требований.

Сложный и специфичный характер строительного процесса обусловливает необходимость точного урегулирования взаимоотношений, правил взаимодействия и обязательств участников проекта.

С точки зрения распределения рисков между сторонами, участвующими в проекте, особенно важным становится правильное определение содержания договора строительного подряда. Результатом его заключения является принятие каждым из субъектов определенных обязательств и их последствий.

Система управления рисками за 5 шагов

Целью пропорционального и справедливого распределения рисков является обеспечение стратегической безопасности сторон.

Договор строительного подряда

Договор подряда на выполнение строительных работ, составляющий существенный элемент инвестиционного процесса строительства, регулируется положениями ст. 740-757 ГК.

Заключая договор на выполнение строительных работ, заказчик обязуется выполнить предусмотренные действующим законодательством мероприятия, связанные с подготовкой работ и созданием необходимых условий для выполнения работ, а подрядчик – сдать согласованный в договоре объект, построенный в соответствии с проектом и требованиями технических регламентов, либо выполнить иные строительные работы.

Этот принцип дает сторонам свободу принимать решения о заключении договора и его условиях.

В связи с тем, что ни в ГК, ни в каком другом правовом акте не указано, какие именно положения следует использовать в тексте договора для достижения пропорционального распределения рисков между субъектами, корректно построить такие положения достаточно сложно. Существуют договоры, которые представляют собой обширное нарушение принципа равенства сторон через неравное распределение риска.

Анализ условий отдельных договоров строительного подряда, позволяет указать наиболее распространенные источники возникновения споров между сторонами.

К ним относятся:

— отсутствие правильного определения предмета договора, объема прав и обязанностей лиц, представляющих стороны, объема обязательств и ответственности сторон;

— отсутствие положений, касающихся правил выполнения дополнительных и/или замещающих работ;

— отсутствие положений, регламентирующих внесение изменений в проектную документацию на этапе выполнения строительных работ;

— чрезмерная сумма договорной неустойки, возлагаемая на подрядчика;

— отсутствие или недостаточная детализация условий, касающихся гарантийных обязательств;

— неточные положения, касающиеся обеспечения исполнения обязательств, реализации секундарных прав, прав на односторонний отказ от нарушенного договора, гарантийных удержаний и т.д.;

— отсутствие детальных положений о процедурах, которым следует следовать, например, сообщения о дефектах, приемке работ и т.д.;

— несоответствие положений договора положениям, содержащимся в приложениях к нему.

Вышеперечисленные причины являются источником конфликтов, а иногда и споров, часто разрешаемых в судебном порядке.

Можно также выделить следующие договорные положения, нарушающие баланс распределения рисков.

- Возложение по подрядчика обязанности детальной проверки проектно-сметной документации и сообщение о выявленных дефектах на этапе подачи оферты. Представляется верным, что заказчик должен нести ответственность за правильную подготовку закупочной процедуры (в том числе за корректность проектной документации), а подрядчик на стадии закупки не обязан тщательно проверять предоставляемый в составе конкурсной документации проект на предмет выявления дефектов. Пожалуй, очевидно, что на этапе проведения закупки подрядчику не нужно обладать специальными познаниями в области проектирования – подрядчик только должен уметь правильно читать проектную документацию и подготовить оферту в соответствии с требованиями заказчика.

- Возложение на строительного подрядчика обязанности предварительного детального обследования земельного участка (в том числе проверка геолого-геотехнических условий грунта, геодезическая инвентаризация подземных и надземных коммуникаций и существующих объектов.

- Обязанность подрядчика выполнять поручения заказчика, выходящие за рамки договора, не являющиеся результатом выполненных работ с дефектами, и/или обязывающих подрядчика выполнять работы, не включенные в объем договора. Этот тип требований часто указывается в договорах, предусматривающих фиксированный характер вознаграждения.

- Возложение на подрядчика обязательств, законодательно относящихся к обязанностям заказчика, например:

— обращение в органы власти об изменении разрешения на строительство в случае внесения существенных изменений в проект;

— получение разрешения на ввод объекта в эксплуатацию и т.д.

- Приемка заказчиком выполненных работ ставится в зависимость от обстоятельств, выходящих за рамки контроля подрядчика или не имеющие отношения к процессу строительства.

- Постановка выплаты вознаграждения подрядчику в зависимости от действий субъектов, которые не являются участниками договора, например, генеральный подрядчик оплачивает выполненные субподрядчиком работы после получения оплаты от заказчика (разрыв синаллагмы).

- Приравнивание срока окончания работ к дате подписания акта приемки законченного строительством объекта приемочной комиссией.

- Приравнивание даты окончания работ к получению разрешения на ввод объекта в эксплуатацию. Подача документов на получение разрешения на ввод находится в пределах установленных законом обязательств заказчика. Это возможно только после завершения и приемки выполненных работ. Подрядчик не имеет никакого контроля над этой датой.

Краткий вывод

Рациональному и справедливому распределению рисков между сторонами договора строительного подряда должно предшествовать всестороннее выявление, анализ и количественная оценка возможных рисков и их последствий. Это позволяет оптимально и эффективно идентифицировать риски, оценить их степень влияния и определить реальную цену реализации проекта.

При подготовке типового договора на выполнение строительных работ многие заказчики убеждены, что применение соответствующего положения приводит к эффективной передаче подрядчику последствий непредвиденных обстоятельств, однако следует иметь в виду что в ряде случаев такие действия неэффективны.

Для обеспечения эффективности реализации строительного проекта риск должен быть возложен на субъект способный лучше управлять им (контролировать, устранять, ограничивать) и реально воздействовать на него.

Этого можно добиться за счет правильно выстроенного договора строительного подряда, тесного сотрудничества сторон и последовательного соблюдения определенных в нем положений.

Источник: zakon.ru

Безопасность бизнеса: выявляем угрозы и риски

Обеспечение безопасности бизнеса — это системная работа по своевременному выявлению, предупреждению, пресечению самих замыслов угроз у преступников, конкурентов, персонала компании. То есть всех, кто может нанести материальный или имиджевый ущерб предприятию. Поэтому «угроза» становится ключевым понятием в работе службы безопасности.

Угроза безопасности компании — это потенциально или реально возможное событие, процесс, действие или явление, которое способно нарушить ее устойчивость и развитие или привести к остановке деятельности. Недавно мы писали о принципах корпоративной безопасности, советуем вам также прочитать эту статью.

Корпоративная безопасность: 5 базовых угроз

Характеристики угроз

Источники агрессии могут быть внешними или внутренними. При выявлении угроз следует руководствоваться следующими признаками (сигналами):

- Реальность угроз.

- Суть противоречий (причин), породивших угрозу.

- Острота этих противоречий (причин).

- Источник угрозы (внутренний, внешний).

- Оценка сил и средств, которыми может располагать источник угроз.

- Собственные возможности для предотвращения или пресечения угрозы.

После выявления угрозы наступает этап разработки мер по локализации или ее минимизации.

| Типы внешних угроз | Типы внутренних угроз |

| Угрозы, исходящие от криминальной среды | От внутренних угроз не застрахована ни одна коммерческая структура. В большей или меньшей степени они могут проявляться в любой компании: |

| Угрозы, исходящие от недобросовестных партнеров или конкурентов | Угрозы со стороны персонала компании |

| Агрессии, направленные на захват предприятия | Угрозы, связанные с организационной незащищенностью бизнеса |

| Агрессии со стороны средств массовой информации (черные PR-акции) | Угрозы, связанные с неэффективным управлением и организацией бизнес-процессов |

| Угрозы, исходящие со стороны государственных структур | Угрозы, связанные с эксплуатацией технических средств и средств автоматизации |

| Риски при проведении гражданско-правовых отношений с контрагентами | |

| Компьютерная агрессия | |

| Риски, связанные с политическими, экономическими, социальными и правовыми процессами в государстве и мировом сообществе | |

| Риски, связанные с природным и техногенным фактором | |

| Террористическая угроза |

Причины возникновения внешних и внутренних угроз

Рассмотрим 17 распространенных причин возникновения внешних и внутренних угроз для компании. В реальности их гораздо больше.

Причины возникновения внешних угроз

- Кризисные явления в экономике.

- Кризисные явления в общественной и политической жизни партнеров, работающих за пределами РФ.

- Недобросовестная конкуренция.

- Непрогнозируемые изменения конъюнктуры рынка.

- Форс-мажор.

- Чрезвычайные ситуации.

- Произвол чиновников государственных структур.

- Неблагоприятная для частного бизнеса экономическая политика государства либо отдельных его регионов.

- Несогласованность нормативных актов федеральных местных органов исполнительной власти.

- Попытки агентурного или технического проникновения в коммерческие, технологические и производственные тайны предприятия (промышленный шпионаж). Сейчас все чаще на предприятиях действуют инсайдеры, которые передают информацию тем, кто их устроил на предприятие, или инициативники — сотрудники, по собственной инициативе собирающие конфиденциальные данные для заинтересованных сторон.

- Несанкционированное проникновение в автоматизированную систему банка данных коммерческого предприятия.

- Безналичная форма расчетов и платежей с использованием незащищенных компьютерных программ. Бывает, что руководитель доверяет ключи электронной подписи главному бухгалтеру, который может перевести деньги любой организации.

- Отсутствие комплексных программ по обеспечению безопасности бизнеса.

- Слабая ресурсная поддержка имеющихся программ по обеспечению безопасности бизнеса.

Причины возникновения внутренних угроз

- Конфликты на предприятии: борьба за руководящую должность, распределение «теневых» доходов, перераспределение долей участия, психологическая несовместимость, клановость и местничество.

- Некомпетентность руководства.

- Персонал компании.

Классификация сотрудников

Восемь преступлений из десяти происходит с участием работников. Чтобы определить степень риска, связанного с каждым сотрудником, используют классификатор — концепцию риска:

Пониженный риск

Сотрудники, которые вряд ли пойдут на компрометацию своей чести и достоинства, обычно в компании их 10% (российская статистика в этом случае соответствует общемировой). Они чувствительны к общественному мнению, дорожат своей репутацией.

Допустимый риск

Люди, которые могли бы при определенных условиях впасть в искушение, но по своим убеждениям близки первой группе. Они не пойдут на правонарушение, если будут обеспечены соответствующие меры контроля. Их около 80% и именно с ними нужно проводить постоянную профилактическую работу.

Высокий риск

Опасные преступники. Они будут создавать условия для хищения даже при жестких мерах контроля в компании. Их также 10%.

Базовые угрозы

Эксперты выделяют пять групп базовых угроз, которые связаны с конкурентной борьбой, человеческим фактором, деятельностью государства (коррупция, несовершенство законодательства, административный ресурс, проводимая политика), организованной преступностью, а также техногенными и природными факторами.

Степень вероятности

По степени вероятности угроза оценивается как реальная (вероятность может быть подсчитана исходя из статистики, экспертными методами, методами группового SWOT-анализа) или потенциальная. Отдаленность угрозы во времени делят на непосредственные, близкие (до одного года) и далекие (свыше одного года), в пространстве — на территории компании, на прилегающей территории, в стране и за границей.

Природа возникновения

По природе возникновения угрозы делятся на естественные (объективные, например, природные явления) и искусственные (субъективные, вызванные деятельностью человека). Субъективные угрозы могут быть преднамеренными и непреднамеренными).

Степени развития и этапы борьбы с угрозой

Во время развития угрозы проходят четыре этапа: они возникают, расширяются, стабилизируются, после чего происходит их ликвидация. Борьба с угрозами проходит в пять этапов:

Определение вариантов реализации угрозы, формирование модели потенциального нарушителя.

Определение вероятности наступления события.

Определение возможного ущерба от угрозы.

Создание системы защиты от угрозы, включая превентивные меры (предотвращение и профилактику).

Система защиты от угроз

Система защиты от угроз включает в себя предотвращение, обнаружение и ликвидацию последствий. При оценке угроз безопасности применяют теорию надежности (для угроз, создаваемых техническими средствами — сбои, отказы, ошибки), математическую статистику (например, стихийные бедствия), теорию вероятности (для описания угроз, создаваемых сотрудниками по халатности, небрежности), экспертные методы (для описания умышленных угроз). Основными методами, которые применяют корпоративные службы безопасности, являются экспертные методы — с их помощью можно оценить практически любые риски.

Нужно понимать, что проблема рано или поздно возникнет, в том или ином виде или процессе, и стремиться их предотвратить. Такой проблемой может стать пожар, поломка важного оборудования, отсутствие больного сотрудника на работе, авария, хищение, мошенничество.

Управление безопасностью равно управлению рисками. Анализ рисков включает классификацию ресурсов (что надо защищать), анализ угроз (от чего надо защищать), анализ уязвимостей (как надо защищать). При этом формула риска такова:

Риск = возможный ущерб * вероятность реализации угрозы

После его подсчета разрабатывается план защиты, который учитывает организационные и технические меры.

Как обосновать бюджет на безопасность

Управлять проблемами предприятия поможет риск-менеджмент. Служба безопасности должна анализировать и рассчитывать риски, выстраивая всю систему работы на основе данных. Чтобы обосновать бюджет службы, директор по безопасности должен уметь оценивать риски и составлять карты рисков, в которых планируются мероприятия по их минимизации, а также закладываются средства на борьбу с ними.

Статья подготовлена на основе лекции Сергея Барбашева, преподавателя РШУ, эксперта по корпоративной безопасности.

Развивайтесь вместе с нами: в каталоге Русской Школы Управления более 700 онлайн-трансляций и 500 дистанционных курсов. Учитесь в удобном формате в любое время и в любом месте!

Светлана Щербак Автор медиапортала Русской Школы Управления

Источник: uprav.ru

Управление рисками – это искусство различать, с чем вы имеете дело, с опасностью или шансом

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

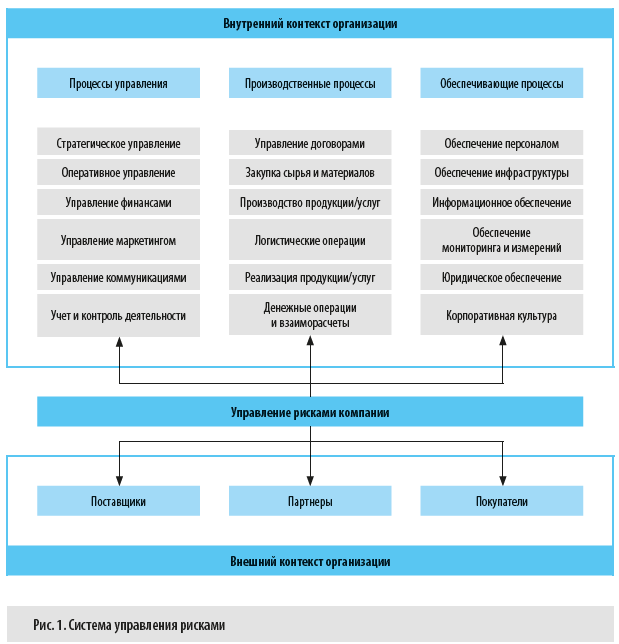

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

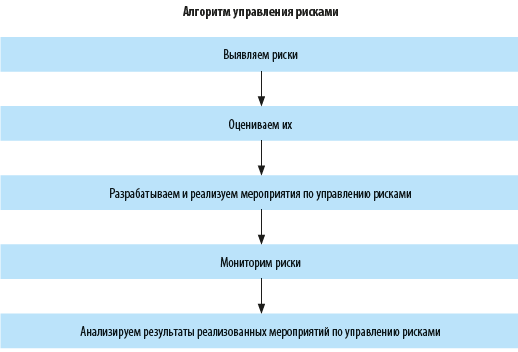

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2020.

Источник: www.profiz.ru