Сейчас налог на добавленную стоимость (НДС) — это один из основных и наиболее стабильных источников пополнения федерального бюджета. Доля НДС в общей сумме налоговых доходов России составляет почти 35 % и с каждым годом сумма поступлений только возрастает. Коль НДС настолько важен для бюджета страны, то самое время рассказать об этом налоге поподробнее. И да, в этой статье я не собираюсь учить вас заполнять декларацию, но расскажу об НДС много интересного.

Налог на добавленную стоимость (НДС) — это косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Немного истории

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

Расчет налоговой базы по НДС. Момент определения базы НДС.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

НДС часто называют европейским налогом. Создание Европейского экономического сообщества (ЕЭС) в 1957 году в Риме дало сильный толчок распространению НДС в Европе, а спустя 10 лет вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы. К тому времени налог на добавленную стоимость начал функционировать в Дании, а в 1968 году — в ФРГ. Последние уточнения в механизм обложения НДС были сделаны в 1991 году, положения десятой директивы были включены во все налоговые законодательства стран-членов ЕЭС.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

В России НДС появился в 1992 году. Он был введён в действие Законом от 06.12.1991 года № 1992-1 «О налоге на добавленную стоимость» (в 2000 году утратил силу). Сейчас налог на добавленную стоимость регулируется главой 21 Налогового кодекса.

Как платится НДС

Повторюсь, что налог на добавленную стоимость — это косвенный многоступенчатый налог, взимается на каждом этапе продажи, начиная с производственного и распределительного циклов и заканчивая продажей потребителю.

Плательщиками НДС признаются (ст. 143 НК РФ):

- организации (в том числе некоммерческие),

- предприниматели.

Как правило, налог уплачивает продавец товаров (работ, услуг) на общей системе налогообложения. Однако налог может платить и сам покупатель, как налоговый агент.

Плательщики НДС уплачивают налог при реализации товаров (работ, услуг) на территории РФ, либо при ввозе товаров на территорию РФ. Налогоплательщиков «внутреннего» налога существенно меньше, так как налог на территории страны уплачивают не все хозяйствующие субъекты, а при ввозе товаров плательщиками НДС являются практически все.

Следует отдельно остановиться на правилах уплаты НДС при ввозе товаров на территорию Таможенного союза (ТС). Исчисление и уплата налога производится в соответствии с налоговым законодательством, Таможенным кодексом и законом «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ.

В настоящий момент действующими участниками ТС ЕАЭС являются:

- Россия (с 2010 года);

- Казахстан (с 2010 года);

- Белоруссия (с 2010 года);

- Армения (с 2015 года);

- Киргизия (с 2015 года).

Страны-участники применяют единый таможенный тариф при торговле с третьими сторонами. Между самими участниками перемещение товаров проходит без декларирования и государственного контроля.

Кто и когда платит

При ввозе товаров НДС обязаны уплачивать все организации и ИП, даже применяющие спецрежимы или освобожденные от уплаты НДС.

При расчете и уплате НДС предусмотрены льготы. Прежде всего, эти льготы направлены на поддержку малого бизнеса. Например, в 2021 году вступили в силу льготы по НДС для IT-компаний. От обложения НДС освободили операции по реализации исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр, а также прав на использование этих программ и баз данных.

Статья 145 НК РФ позволяет организациям и предпринимателям, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей, получить освобождение от исполнения обязанностей плательщика НДС на год при подаче соответствующего уведомления. При этом необходимо, чтобы в течение этих месяцев не было операций по реализации подакцизных товаров.

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- участники проекта «Сколково» (ст. 145.1 НК РФ).

Освобождая от обложения предприятия малого бизнеса, государство сокращает тем самым свои расходы, связанные со сбором и обработкой информации, а также с осуществлением оперативного управления и контроля деятельности таких налогоплательщиков.

Практически все операции, совершаемые в ходе деятельности экономического субъекта, являющегося плательщиком НДС, подлежат обязательному начислению налога.

Что облагается налогом

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их безвозмездная передача (пп. 1 п. 1 ст. 146 НК РФ);

- ввоз товаров на территорию РФ (импорт) (пп. 4 п. 1 ст. 146 НК РФ);

- выполнение строительно-монтажных работ (СМР) для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций (пп. 2 п. 1 ст. 146 НК РФ).

Но не все объекты облагаются НДС. Не относятся к объекту обложения НДС те операции, которые не признаются реализацией (пп. 1 п. 2 ст. 146, п. 3 ст. 39 НК РФ). Операции, перечисленные в п. 2 ст.

146 НК РФ, не облагаются НДС, так как не признаются объектом налогообложения. Также в п. 1-3 ст. 149 НК РФ перечислены операции, которые считаются объектом обложения НДС, но вместе с тем не подлежат налогообложению НДС (освобождены от обложения), их перечень закрытый. У налогоплательщика есть право отказаться от применения льгот, указанных в п.3 ст. 149 НК РФ, например, в подп.

22 при реализации жилых домов, жилых помещений и долей в них.

Для правильного определения налоговой базы по НДС нужно учитывать очень много нюансов. В качестве налоговой базы (п. 1 ст. 154 НК РФ) при реализации покупных товаров, продукции собственного производства, выполнении работ, оказании услуг выступает выручка. Однако в статьях 155-162.1 НК РФ приводятся те самые нюансы, которые надо учитывать для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам агентскому, поручения, комиссии (ст. 156);

- оказание услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- реализация товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- учет сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- реорганизация организаций (ст. 162.1).

Определяется база по налогу в наиболее раннюю из двух дат — либо это день отгрузки, либо день поступления авансового платежа продавцу.

История ставок по НДС

Ставка НДС — процент от налоговой базы, который определяет государство в зависимости от вида операции. В настоящее время действуют 3 ставки налога на добавленную стоимость (ст. 164 НК РФ):

- 0% — применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при оказании услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ);

- 10% — применяется при реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. Перечень устанавливается постановлениями Правительства РФ;

- 20% — применяется во всех остальных случаях (п.3 ст. 164 НК РФ).

Согласно п.4 ст.164 НК РФ, при получении предоплаты (аванса) и в случаях, когда налоговая база определяется в особом порядке (п.п. 3, 4, 5.1 ст. 154, п.п. 2-4 ст. 155 НК РФ) применяются расчетные ставки 10/110 и 20/120.

При принятии закона «О налоге на добавленную стоимость» его ставка составляла 28%. Это был максимальный размер налога за все время его существования в нашей стране. Льготные ставки в размере 15% были введены для некоторых видов продовольственных товаров.

В начале 1993 года основная ставка была снижена до 20%, а льготная до 10%. Более 10 лет ставки налога оставались на прежнем уровне.

Помимо НДС в 1998–2004 годах в регионах дополнительно взимался налог с продаж (не более 5%).

Лишь в 2004 году основная ставка была снижена до 18%, льготная ставка сохранилась и даже ввели нулевую ставку для некоторых категорий товаров.

Президент Российской Федерации подписал Федеральный закон от 3 августа 2018 г. N 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах», предусматривающий повышение базовой ставки НДС с 18 % до 20 %, в 2019 г. Изменения вступили в силу с 1 января 2019 года.

| Год | Основная ставка | Льготные ставки |

| 1992 | 28% | 15%, 0% |

| 1993-2003 | 20% | 10%, 0% |

| 2004-2018 | 18% | 10%, 0% |

| 2019 | 20% | 10%, 0% |

Увеличение ставки НДС до 20% в правительстве объясняют «границей чувствительности». По словам вице-премьера Татьяны Голиковой, изначально рассматривалось предложение об увеличении НДС на уровне 22%.

Собираемость НДС в 2018 году составила 31%, а в 2019 году — уже почти 35%. Повышение налоговой ставки НДС способствовало повышению доли НДС в бюджете государства.

Как считать

Непосвященному человеку может показаться, что посчитать налог на добавленную стоимость — легкая задача, но профессионалы знают, что это далеко не так.

Более половины своего времени бухгалтеры тратят на расчет НДС.

Сумма НДС определяется как произведение налоговой базы и ставки налога. Рассмотрим базовый вариант расчета:

НДС, исчисленный при реализации (Исходящий НДС) = Налоговая база х ставка НДС

НДС к оплате считают так:

НДС к уплате = Исходящий НДС − Входящий НДС Восстановленный НДС

Входящий НДС — сумма налога, на которую вам выставили счета-фактуры поставщики, ее можно вычесть из налога.

Восстановленный НДС — часть входящего налога, которую в определенных ситуациях компании должны вернуть в бюджет (п. 3 ст. 170 НК РФ).

При расчете налога важно не только правильно выбрать ставку, но и корректно определить его сумму и верно отразить данные по налогу в учете.

Хочу обратить внимание читателей на то, что налогоплательщик/налоговый агент обязан исчислить НДС, предъявляемый покупателю товаров (работ, услуг), но при этом применение налоговых вычетов по НДС является правом налогоплательщика. Этим правом нужно воспользоваться не позднее квартала, в котором истекает трехлетний срок, исчисляемый с момента принятия данных товаров/услуг/работ к учету.

Чтобы воспользоваться правом на вычет по НДС, необходимо выполнить все условия, прописанные в п. 1 ст. 171 и п. 1 ст. 172 НК РФ:

- товары (работы, услуги, имущественные права) приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

- товары (работы, услуги, имущественные права) приняты к учету (п. 1 ст. 172 НК РФ);

- имеется правильно оформленный счет-фактура от продавца или универсальный передаточный документ (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Несоблюдение любого из условий для принятия налога к вычету повлечет отказ налоговиков.

Как отчитываться

Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Все данные вносятся в налоговую декларацию по НДС, которая представляется налогоплательщиком/налоговым агентом в инспекцию по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация по НДС представляется только в электронном виде. В случае представления декларации на бумажном носителе она не считается представленной (п. 5 ст. 174 НК РФ).

С 1 июля 2021 года в НК РФ введены новые основания, при обнаружении которых декларации по НДС будут считаться непредставленными. Причины для отказа в приеме декларации перечислены в п. 4.1 ст. 80 НК РФ:

- декларация сдается не по установленной форме;

- декларация подписана неуполномоченным лицом;

- в отношении налогоплательщика в ЕГРЮЛ внесена запись о прекращении его функционирования до даты представления отчета;

- подписавший руководитель дисквалифицирован (ИП — лишен права заниматься бизнесом) или умер;

- декларация не соответствует контрольным соотношениям.

Если декларацию по НДС обнулили/аннулировали или скомпрометировали ключ электронной подписи (утрата доверия к тому, что ключ может обеспечить безопасность информации), то действовать нужно незамедлительно: правильную отчетность нужно сформировать и пересдать, директору компании заняться перевыпуском ЭЦП, чтобы исключить доступ злоумышленников, провести служебное расследование кто, когда и как смог отправить поддельные декларации, сообщить об инциденте в налоговую и оператору ТКС. Все уведомления должны быть направлены в письменном виде для дальнейшего обращения в органы МВД.

Возьмите за правило регулярно сверяться с налоговой инспекцией: запрашивать перечень отправленных деклараций и справку о расчетах с бюджетом.

Итоги

Про налог на добавленную стоимость можно рассказывать бесконечно — в налоговом законодательстве и судебной практике есть очень много информации по «узким» направлениям, например, импорт/экспорт, банкротство и другие. НДС — это самый сложный налог для понимания бизнесом и потребителем. Что есть добавленная стоимость? Почему нет такого понятия в Налоговом кодексе?

Как сделать так, чтобы НДС перестал быть постоянной головной болью и предпринимателей, и налоговиков? Когда же, наконец, перестанут взимать НДС с авансов, ведь добавленная стоимость еще не создана?

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Однако, на мой взгляд, налог на добавленную стоимость требует реформирования для того, чтобы ответить хотя бы на часть заданных выше вопросов.

Понимаю, что обычных людей не интересуют ни НДС, ни связанные с этим налогом проблемы. Но для того чтобы понять, сколько мы отдаем государству в этой «скрытой» форме, достаточно заглянуть в полученный в магазине чек. Именно мы, как потребители, в итоге и платим этот налог, а это примерно каждый шестой рубль.

Deadlock: как выйти из корпоративного конфликта, когда доли участников составляют 50/50?

«Судебная практика в настоящее время явно направлена на ужесточение ответственности КДЛ», — комментирует Тимур Баязитов

Статья партнера, руководителя практики «Налоговое и бухгалтерское планирование» Елены Родионовой для Клер.ру

Статья партнера, руководителя практики «Налоговое и бухгалтерское консультирование» Елены Родионовой для портала Клерк.ру

Про доступы к банковской тайне и антиотмывочные поправки

Елена Родионова подготовила еще одну статью для портала Клерк.ру – теперь об изменениях в бухгалтерском учете, которые вступают в силу в 2021

16 февраля 2022

Статья Елены Родионовой об организации удаленной работы для Клерк.ру

Обзор дела для Федресурса был подготовлен старшим юристом правового бюро Андреем Городничевым

12 августа 2021

Статья партнера и руководителя практики «Налоговое и бухгалтерское консультирование» Елены Родионовой

Источник: obplaw.ru

Налоговая база по НДС и порядок ее определения

Под обложение НДС попадают все операции по передаче товаров, услуг, имущественных прав, проводимые возмездно, то есть за плату, а также некоторые безвозмездные операции, определяемые НК РФ. Рассмотрим порядок определения и момент определения налоговой базы по НДС.

Как определяется налоговая база по НДС

Налоговая база по НДС — это совокупная стоимость по всем операциям продажи и авансам, полученным от покупателей.

В соответствии с НК РФ, существуют несколько видов объектов, подлежащих обложению НДС:

- операции реализации, в том числе, безвозмездные, производимые на территории РФ;

- строительно-монтажные работы для собственных нужд;

- передача продукции, товаров, имущественных прав на территории России;

- операции на основе комиссионных, агентских и поручительских договоров;

- ввоз товаров на территорию страны, и др.

В базу для НДС включаются:

- стоимость товара по рыночной цене;

- сумма полученных авансов.

Понятие рыночной цены означает, что его цена должна соответствовать «вилке» цен на идентичные товары. Чаще всего, указанная в договоре цена по умолчанию считается рыночной.

Особенности определения налоговой базы

В зависимости от вида деятельности организации, существуют нюансы в формировании налоговой базы по НДС.

Для компаний, занимающихся продажей покупных товаров, налоговую базу НДС по операциям подлежащим налогообложению можно определить по формуле:

Получите понятные самоучители по 1С бесплатно:

У предприятий, реализующих товары собственного производства, схема усложняется за счет возникновения затрат на покупку сырья, расходные материалы и т. д. Здесь возникают вычеты НДС по приобретению у поставщиков, уменьшающие базу налогообложения.

При раздельном учете НДС, то есть при облагаемых и необлагаемых операциях и (или) применении различных ставок налога, налоговая база формируется отдельно по каждому виду операций, относящихся к определенной категории.

Для СМР и работ для собственного пользования налоговой базой считается совокупная стоимость всех работ и товаров. Обязательное условие при этом — расходы на собственные нужны не должны уменьшать базу по налогу на прибыль.

При ввозе товаров на таможенную территорию РФ в качестве базы для расчета налога принимается:

- таможенная стоимость ввозимых товаров. Определяется в соответствии с требованиями Таможенного кодекса РФ;

- таможенные пошлины;

- акцизы для подакцизных товаров.

В случае проведения операций в пользу третьих лиц, к которым относятся операции по агентским, комиссионным и договорам поручительства, налоговая база по НДС определяется как сумма дохода в виде агентских вознаграждений, дополнительного дохода, превышения возмещения затрат над фактическими, и т. д.

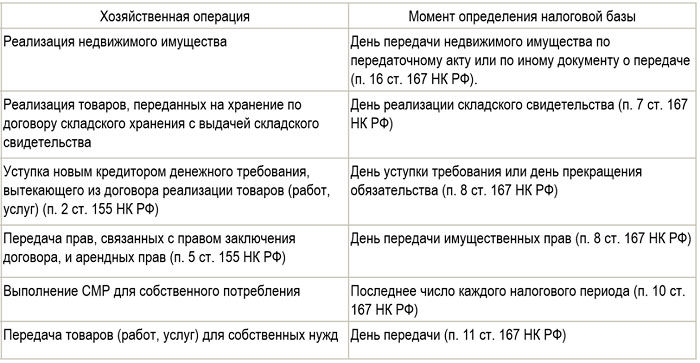

Момент определения налоговой базы

Моментом возникновения налоговой базы по НДС является момент, когда произошло одно из событий:

- отгрузка товара покупателю;

- передача имущественных прав;

- для товаров, которые не транспортируются — переход собственности;

- оплата (полная или частичная) в счет будущих поставок, и др.

Например, оплата покупателем товара, который еще фактически не отгружен, означает возникновение обязательств по начислению в бюджет НДС с аванса.

Если организация выполняет работы для собственных нужд (допустим, СМР), то моментом возникновения налоговой базы считается последнее число налогового периода. Для экспортных операций момент возникновения — последний день квартала, в котором были собраны все документы.

Пример определения налоговой базы по НДС при проведении СМР для собственных нужд

Если предприятие производит работы (товары, услуги), предназначенные для собственного потребления, то моментом возникновения налоговой базы является непосредственно момент передачи продукции (оказания услуг).

Допустим, ООО «Илона» занимается производством мебели. Для собственного использования было выпущено 10 стульев, которые планируется поставить в офисе. Фактическая стоимость одного стула составила 700руб. Стоимость реализации такого стула в прошлом налоговом периоде составила 1 000руб., без учета НДС.

Следовательно, 700руб. * 10 стульев = 7 000руб. — фактическая стоимость выпущенных стульев. Эта сумма не включается в расходы с точки зрения налога на прибыль, то есть появляется объект налогообложения по НДС.

Для того чтобы вычислить базу для обложения НДС, берем стоимость, по которой стулья реализовывались в прошлом периоде: 1000руб. * 10 стульев = 10 000руб.

Вычисляем сумму НДС, подлежащую уплате: 10 000 * 18 % = 1 800руб.

Источник: buhspravka46.ru

Как определяется налоговая база для исчисления НДС

Помните шекспировского Гамлета и его известную фразу: «Быть или не быть»? Бухгалтер, когда определяется налоговая база для исчисления НДС, часто похож на этого литературного героя.

Только вопрос звучит по-другому: «Включать или не включать сумму по операции в налоговую базу»? Но в отличие от Гамлета у бухгалтера есть Налоговый кодекс, в котором можно найти ответы на вопросы. К сожалению, чаще всего эти ответы бывают в зашифрованном виде.

Давайте вместе разбираться с налоговой базой по НДС: что, когда, в какой сумме.

1. Объект налогообложения НДС

2. Момент начисления НДС

3. Налоговая база по НДС при реализации товара

4. Момент определения налоговой базы при отгрузке без перехода права собственности

5. Переход права собственности без отгрузки

6. Налоговая база по НДС при реализации работ, услуг

7. Определение налоговой базы по НДС при поступлении полной или частичной предоплаты

8. Определение налоговой базы при получении предоплаты комиссионером или агентом

9. Налоговая база по НДС при ввозе товаров

10. Налоговая база НДС и налога на прибыль

11. Налоговая база для исчисления НДС: пример расчета

12. Пример налоговой базы в декларации по НДС

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Объект налогообложения НДС

Нужно понимать, что объект налогообложения НДС ― это еще не налоговая база для исчисления НДС, а всего лишь один из факторов, который участвует в ее определении.

Объект налогообложения НДС ― это хозяйственные операции, стоимостная величина которых при определенных условиях войдет или не войдет в налогооблагаемую базу.

Какие операции облагаются НДС? Все они перечислены в п.1 ст.146 НК:

- продажа товаров (работ, услуг), получение предоплаты также объект налогообложения

- передача имущественных прав

- передача товаров (работ, услуг) по соглашению о предоставлении отступного или новации

- продажа предметов залога

- передача товаров, работ, услуг для собственных нужд, если расходы по таким товарам (работам, услугам) не принимаются к вычету по налогу на прибыль.

- строительно-монтажные работы для собственного потребления

- ввоз товаров на территорию РФ и на другие территории, которые находятся под юрисдикцией РФ.

Местом проведения операции должна быть РФ. Что понимать под этим, а что нет ― подробно написано в ст.147, 148 НК.

В п.2 ст.146 перечислены те хозяйственные операции, которые не относятся к объектам налогообложения НДС. Если вы убедились, что хозяйственная операция не является объектом налогообложения, то ее стоимость не надо включать в налоговую базу по НДС.

2. Момент начисления НДС

Когда стало понятно, что проводимая операция ― объект налогообложения НДС, нужно учитывать такой фактор, как момент начисления налога. Это значит понять: будет включать налоговая база для исчисления НДС суммовую величину операции именно в этом отчетном периоде (квартале) или в следующем.

НК, в ст.167 для разных операций предусмотрел разные моменты определения налоговой базы.

Про тонкости определения момента начисления НДС, которые относятся к реализации товаров, работ, услуг, будет рассказано в соответствующих разделах.

3. Налоговая база по НДС при реализации товара

Хозяйственные операции, которые связаны с реализацией продукции или товаров, как уже было написано выше, ― объекты налогообложения по НДС.

Согласно ст.154 НК в налогооблагаемую базу нужно включать стоимость товаров. Если товары облагаются акцизами, то стоимость считается вместе с ними. Другими словами, налогооблагаемая база по НДС ― это выручка от продажи товаров.

Не забывайте, что безвозмездная передача приравнивается к реализации с точки зрения НДС.

Важный фактор при определении налоговой базы НДС при реализации товара ― момент начисления налога. Именно здесь можно совершить ошибку и включить выручку в налогооблагаемую базу не того налогового периода.

Если договор с переходом права собственности на территории продавца, в момент отгрузки, то тогда все понятно: выручка в учете отражается сразу, в день отгрузки и сразу начисляется НДС.

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 41 (43) | Списана себестоимость товаров, готовой продукции в момент отгрузки |

4. Момент определения налоговой базы при отгрузке без перехода права собственности

Когда договором предусмотрен отложенный переход права собственности: отгрузка в один день, а отражение выручки ― в другой день, позднее, когда покупатель получит товар или товар будет передан перевозчику, то в этом случае:

- в день отгрузки начисляется НДС к уплате в бюджет

- в день, когда произойдет переход права собственности, в учете отражается выручка, НДС к уплате в бюджет повторно не начисляется

Например, отгрузка товара произошла в марте, а переход права собственности ― в апреле.

Проводки в марте

| Дебет | Кредит | Операция |

| 76, субсчет «Расчеты по НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 45 | 41 (43) | Списаны со склада товары, готовая продукция |

Проводки в апреле

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 76, субсчет «Расчеты по НДС» | Отражен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 45 | Списана себестоимость товаров, готовой продукции, отгруженных ранее |

Если в марте не сделать проводку по начислению НДС, то сумма налога по этой операции не попадет в налоговую декларацию за первый квартал.

5. Переход права собственности без отгрузки

На практике часто встречается ситуация, когда товар продан, право собственности перешло, а отгрузка товара не производится.

В этом случае нужно руководствоваться п.3 ст.167 НК. Согласно этого пункта, день перехода права собственности приравнивается к моменту определения и включения выручки по таким операциям в налогооблагаемую базу по НДС.

Например, по условиям договора, в марте происходит продажа товара и переход права собственности от продавца к покупателю. После чего продавец принимает товар на ответственное хранение. В апреле товар физически отгружается покупателю.

Проводки в марте

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

| 90, субсчет «Себестоимость реализованных товаров» | 41 (43) | Списана себестоимость товаров, готовой продукции |

| 002 | Проданные товары приняты на ответхранение |

В марте выручку от продажи товара нужно включить в налогооблагаемую базу по НДС за первый квартал.

Проводки в апреле

| Дебет | Кредит | Операция |

| 002 | Отгрузка товаров, готовой продукции с ответхранения |

6. Налоговая база по НДС при реализации работ, услуг

Объект налогообложения НДС ― операции по реализации работ, услуг. Как и с товарами, согласно ст.154 НК в налогооблагаемую базу включается стоимостная оценка таких операций, то есть выручка.

В отличие от реализации товаров, момент реализации работ, услуг ― дата подписания акта со стороны покупателя.

Это связано с тем, что подтвердить факт передачи работы или услуги можно только тем, что покупатель ее принял.

Что такое приемка работы написано в ст. 720 ГК РФ: «заказчик обязан» принять работу «в сроки и порядке, которые предусмотрены договором». Это значит, что договором устанавливается порядок, в том числе и документ, который должен быть подписан по окончании работ.

Например, подрядчик закончил ремонт 28 марта, по договору срок приемки работ ― 5 дней. Заказчик принял работу 1 апреля. Поэтому днем передачи работ будет считаться 1 апреля, а значит, стоимость работ попадает в налоговую базу второго квартала.

При реализации работ (услуг) есть исключения, когда дата передачи работ подтверждается не датой подписания акта выполненных работ со стороны заказчика, а другими способами.

Так, при продаже электроэнергии, воды и других услуг, объем которых определяется приборами учета (и это прописано в договоре), факт оказания услуг подтверждается именно показаниями счетчиков. В такой ситуации днем включения в налогооблагаемую базу будет день снятия показаний.

Например, организация, которая продает холодную воду, сняла показания счетчиков у своих потребителей 31 марта, составила акт выполненных работ. Акт в организацию — потребитель попал только 2 апреля, был подписан 3 апреля. Несмотря на это, выручка от продажи холодной воды включается в налогооблагаемую базу по НДС первого квартала.

Также определяется момент передачи транспортных услуг, когда представитель заказчика подписывает путевой лист. Выручку нужно включать в налогооблагаемую базу того квартала, который соответствует дате подписания путевого листа.

7. Определение налоговой базы по НДС при поступлении полной или частичной предоплаты

Если организация — продавец работает по предоплате, то сумма предоплаты должна быть включена в налогооблагаемую базу. Об этом прямо сказано в абз.2 ст.154 НК. Подробно про это мы уже говорили в одной из предыдущих статей, но здесь кратко повторим еще раз.

В случае получения денег в счет будущей отгрузки товаров или выполнения работ, услуг, нужно включить эту сумму в налогооблагаемую базу того квартала, в котором прошла оплата (ст.167 НК).

В учете это отражается следующим образом:

| Дебет | Кредит | Операция |

| 51 | 62 | Получена предоплата |

| 76 | 68, субсчет «НДС» | Начислен НДС с полученной предоплаты |

Не нужно включать в налогооблагаемую базу предоплату по таким товарам, работам, услугам, которые:

- не облагаются НДС (например, по ст.149 НК)

- облагаются по ставке НДС 0%

- изготавливаются более шести месяцев, и связано это именно с технологическим процессом

После того, как пройдет реализация предоплаченного товара, НДС начисляется второй раз, обычным порядком:

| Дебет | Кредит | Операция |

| 62 | 90, субсчет «Выручка» | Отражена выручка от продажи товаров, готовой продукции с учетом НДС |

| 90, субсчет «НДС» | 68, субсчет «НДС» | Начислен НДС с реализованных товаров, готовой продукции |

Но НДС дважды платить не нужно.

В декларации по НДС «второе» начисление нужно отразить в разделе 3, в части «Налогооблагаемые объекты». А ранее уплаченный НДС с авансов в этом же разделе 3, в части «Вычеты».

8. Определение налоговой базы при получении предоплаты комиссионером или агентом

В вопросе по моменту определения налогооблагаемой базы для НДС продавцу, который передает товар комитенту (агенту), существовала и другая точка зрения.

Так, ФАС СЗО своим Постановлением от 13.12.2006 по делу № Ф04-8319/2006(29331-А27-42) вставал на сторону налогоплательщика. И устанавливал, что если у комитента нет информации о том, когда выручка поступила комиссионеру, то он не может учесть ее в налоговой базе. И это не нарушение НК.

Но позднее арбитражные суды изменили свою точку зрения. Она стала совпадать с мнением ФНС.

Так в п.16 Пленума ВАС от 30.05.2014 № 33 принято окончательное решение о том, что комитент (принципал) должен определять налогооблагаемую базу на основании ст.167 НК. При этом ему нужно организовать своевременное поступление документов от комиссионера (агента).

9. Налоговая база по НДС при ввозе товаров

Этот вопрос регулируется ст.151, 160 НК. Налоговая база по НДС при ввозе товаров определяется по формуле:

Налоговая база должна определяться по каждой группе товаров одного наименования, вида и марки. Более подробно о расчете НДС при импорте товаров читайте в отдельной тематической статье.

10. Налоговая база НДС и налога на прибыль

На первый взгляд налоговая база НДС и налога на прибыль похожи. И там, и там основную долю налогооблагаемой базы составляет выручка от реализации товаров, работ, услуг.

Только это и делает налоги похожими, на самом деле у НДС и налога на прибыль больше различий, чем сходства.

- отгрузка товара

- поступление оплаты

11. Налоговая база для исчисления НДС: пример расчета

Кроме таких факторов, как объект, место и момент, которые определяют правила расчета налоговой базы по НДС, есть еще и ставка НДС.

Когда проводимые операции подпадают под разные ставки НДС, они должны сразу включаться в разные налогооблагаемые базы (абз.4 п.1 ст.153 НК).

Это важно для заполнения налоговой декларации.

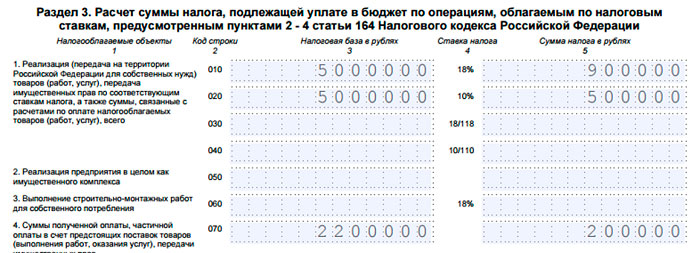

Пример

ООО «Мотылек» продает продукты питания, часть из них облагается НДС по ставке 10% (мука и сахар), часть по ставке — 18% (шоколадные конфеты, пастила).

Хозяйственные операции, которые были проведены в учете ООО «Мотылек» в первом квартале 2017 года:

| Операция | Кол-во | Цена, руб. | Стоимость, без НДС, руб. | НДС (ставка/сумма, руб) |

| Реализация сахара | 100 т | 40 000 | 4 000 000 | 10% / 400 000 |

| Реализация муки | 50 т | 20 000 | 1 000 000 | 10% / 100 000 |

| Реализация шоколадных конфет, дата отгрузки совпадает с датой перехода права собственности | 10 т | 200 000 | 2 000 000 | 18% / 360 000 |

| Получена предоплата за поставку сахара в апреле | 50 т | 40 000 | 2 200 000 | 10%/110% / 200 000 |

| Отгружены конфеты покупателю, переход права собственности произойдет в апреле 2017 | 20 т | 150 000 | 3 000 000 | 18% / 540 000 |

— налоговая база по ставке 18 % ― 5 000 000 рублей

— налоговая база по ставке 10% ― 5 000 000 рублей

— предоплата, в которую включен НДС по ставке 10% ― 2 200 000 рублей.

12. Пример налоговой базы в декларации по НДС

Пример налоговой базы в декларации по НДС составлен на основании операций ООО «Мотылек» за первый квартал.

Давайте подводить итоги. Чтобы знать, какая налоговая база для исчисления НДС у вас получается, важно установить:

- является ли операция объектом налогообложения?

- проводится операция на территории РФ или нет?

- в какой момент нужно включить хозяйственную операцию в налоговой базы?

- стоимостную оценку операции

Если вы ответите на эти вопросы, то не сделаете ошибок, правильно составите декларацию и заплатите НДС в бюджет в нужном объеме.

В статье были рассмотрены наиболее типичные ситуации.

Что-то осталось непонятным? У вас «сложный случай»? Спрашивайте в комментариях: ответим, поможем.

6 thoughts on “ Как определяется налоговая база для исчисления НДС ”

За отчетный период по договорам подряда получили 2 100 000 руб, все данные ден.средства потрачены на приобретение стройматериалов у контрагентов с НДС. Сколько НДС надо будет заплатить.

Здравствуйте, Виктор! С выполненных работ вы начислите НДС с реализации. Если у вас есть подтверждающие закупку материалов документы, то НДС по ним можно принять к вычету. Если закупка в той же сумме, что и реализация, и ставки НДС совпадают, то НДС к уплате не будет, т.к. сумма начисленного НДС к уплате будет равна сумме вычетов.

Вопрос Куплен материал для изготовления дров за 1000 р. После обработки, дрова проданы за 1500 р. Какова нал/база при продаже дров, если обе продажи/ покупки оформлены?

Вы не написали для вашего примера, входит ли в сумму 1500 НДС или начислен сверху. Предположим, что входит и ставка 18%. Налоговая база — это выручка без НДС, поэтому: 1500 / 118 * 100 = 1271,19

Предприятие приобрело офисную технику, использование которой необходимо для оказания услуги, не облагаемой НДС. В связи с этим, сумма налога, уплаченная при приобретении офисной техники, была включена в его первоначальную стоимость, которая с учетом НДС составила 90 000 руб. На момент реализации остаточная стоимость указанной техники составила 60 000 руб., а цена продажи – 75 000 руб. Какова налоговая база для исчисления НДС?

Здравствуйте, если при покупке НДС был учтен на 01 счете, то 20% исчисляем с разницы между продажной и остаточной стоимостью. В этом случае при реализации ОС по остаточной стоимости или ниже налоговая база для исчисления НДС будет равна 0. В вашем случае (75000-60000)*20%

Источник: azbuha.ru

Аренда государственного и муниципального имущества — порядок исчисления НДС

Юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна.

В данной статье анализируется правоприменительная практика ст. 161 НК РФ: рассматриваются основные сложности исчисления НДС при аренде государственного и муниципального имущества. Налоговым кодексом РФ в п.3 ст.161 установлено, что при предоставлении на территории Российской Федерации органами государственной власти и управления и органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества налоговая база по НДС определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества, которые обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

Раздел:Налоги

При применении данной нормы правоприменительная практика столкнулась со следующими основными проблемами:

Ограничение круга лиц, на которых распространяется норма п.3 ст.161 НК РФ

Данная норма применяется при аренде государственного или муниципального имущества и только в том случае, когда таким имуществом распоряжается соответствующий орган государственной власти и управления или орган местного самоуправления.

Согласно п.1 ст.214 ГК РФ государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации — республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта Российской Федерации). Как указано в п.1 ст.215 ГК РФ, имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью.

В соответствии с требованиями п.3 ст.214 ГК РФ от имени Российской Федерации и субъектов Российской Федерации права собственника осуществляют органы и лица, указанные в ст.125 ГК РФ. От имени муниципального образования права собственника осуществляют органы местного самоуправления и лица, указанные в ст.125 ГК РФ. По нормам п. 2 ст. 125 ГК РФ от имени муниципальных образований своими действиями могут приобретать и осуществлять права и обязанности, указанные в п.1 ст.125 ГК РФ, органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов. В п.1 ст.125 ГК РФ установлено, что от имени Российской Федерации и субъектов Российской Федерации могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде органы государственной власти в рамках их компетенции, установленной актами, определяющим статус этих органов.

В случаях и в порядке, предусмотренных федеральными законами, указами президента Российской Федерации и постановлениями Правительства Российской Федерации, нормативными актами субъектов Российской Федерации и муниципальных образований, по их специальному поручению от их имени могут выступать государственные органы, органы местного самоуправления, а также юридические лица и граждане (п.3 ст.125 ГК РФ).

Однако распоряжение имуществом (в том числе сдача в аренду) осуществляется в изложенном выше порядке, если только имущество не закреплено за каким-либо юридическим лицом на ограниченном вещном праве. В п.4 ст.214 ГК РФ предусмотрено, что имущество, находящееся в государственной собственности, закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с ГК РФ (ст.294, 296). Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа. Согласно п.3 ст.125 ГК РФ имущество, находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с ГК РФ (ст.294, 296). Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Вещными правами наряду с правом собственности, в частности, являются право хозяйственного ведения имущества (ст.294 ГК РФ) и право оперативного управления имуществом (ст.296 ГК РФ).

В соответствии со ст.294 ГК РФ государственное или муниципальное унитарное предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, определяемых в ГК РФ. Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия. В п.2 ст.295 ГК РФ установлено, что предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника. Остальным имуществом, принадлежащим предприятию, оно распоряжается самостоятельно, за исключением случаев, установленных законом или иными правовыми актами.

В соответствии с п.1 ст.296 ГК РФ казенные предприятия, а также учреждения в отношении закрепленного за ними имущества осуществляют в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества права владения, пользования и распоряжения им. Согласно п.2 ст.296 собственник имущества, закрепленного за казенным предприятием или учреждением, вправе изъять лишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

Законом установлен порядок распоряжения имуществом казенного предприятия. Так, в п.1 ст.297 ГК РФ определено, что казенное предприятие вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества. Казенное предприятие самостоятельно реализует производимую им продукцию, если иное не установлено законом или иными правовыми актами. Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете (п.1 ст.298 ГК РФ). Если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе (п.2 ст.297 ГК РФ).

В п.1 ст.299 ГК РФ установлено, что право хозяйственного ведения или право оперативного управления имуществом, в отношении которого собственником принято решение о закреплении за унитарным предприятием или учреждением, возникает у этого предприятия или учреждения с момента передачи имущества, если иное не установлено законом и иными правовыми актами или решением собственника. Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении или оперативном управлении, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в хозяйственное ведение или оперативное управление предприятия или учреждения в порядке, установленном ГК РФ, другими законами и иными правовыми актами для приобретения права собственности (п.2 ст.299 ГК РФ).

Таким образом, до момента прекращения ограниченного вещного права распоряжение имуществом с учетом изложенных выше требований производится именно юридическим лицом, за которым закреплено имущество, а не органом государственной власти и управления или органом местного самоуправления. Право хозяйственного ведения и право оперативного управления имуществом прекращаются по основаниям и в порядке, предусмотренным ГК РФ, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника. Как видно из приведенных норм, уполномоченные органы власти распоряжаются только тем имуществом, которое не закреплено на праве хозяйственного ведения или оперативного управления за государственным или муниципальным унитарным или казенным предприятием.

Аналогичный вывод сделал и Конституционный суд Российской Федерации при рассмотрении жалобы на нарушение конституционных прав и свобод. В Определении от 02.10.2003 №384-О Конституционный суд РФ указал, что порядок уплаты НДС, установленный в п.3 ст.161 НК РФ, применяется в случае предоставления в аренду публичного имущества, не закрепленного на праве хозяйственного ведения либо оперативного управления за государственными унитарными предприятиями или учреждениями, т.е. составляющего государственную казну, при непосредственном участии публичных собственников в гражданских правоотношениях.

Если имущество арендуется у юридических лиц, за которыми оно закреплено на праве хозяйственного ведения или оперативного управления, то плательщиками НДС являются арендодатели, обладающие тем или иным вещным правом в отношении имущества. В Определении №384-О указано, что при реализации на территории Российской Федерации услуг по предоставлению в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества организациями, которым такое имущество принадлежит на праве хозяйственного ведения (ст.294 ГК РФ) или оперативного управления (ст.296 ГК РФ), исчисление и уплату в бюджет НДС осуществляют данные организации.

Широкое распространение получили договоры аренды федерального и муниципального имущества, в которых в качестве стороны-арендодателя указываются одновременно и юридическое лицо, за которым данное имущество закреплено на праве хозяйственного ведения или оперативного управления, и публичный орган власти, выступающий от имени собственника имущества — Российской Федерации, субъекта Российской Федерации или муниципалитета. Такими договорами устанавливается определенное процентное распределение дохода между юридическим лицом, обладающим вещным правом в отношении имущества, и собственником.

В Определении №384-О указано, что в случаях, если в договорах аренды публичного имущества государственное учреждение, которому по акту передано имущество субъекта Российской Федерации, именуется «балансодержателем», необходимо иметь в виду, что в соответствии с п.«о» ст.71 Конституции Российской Федерации гражданское законодательство находится в ведении Российской Федерации, а потому законодательством субъектов Российской Федерации не могут вводиться не предусмотренные ГК РФ субъекты договора аренды, такие как «балансодержатель», а также новые вещные права.

Учитывая изложенное, а также тот факт, что право хозяйственного ведения и право оперативного управления прекращаются по основаниям, предусмотренным законом, лицом, распоряжающимся передачей имущества в аренду, является именно юридическое лицо, обладающее соответствующим вещным правом в отношении имущества, а не уполномоченный орган государственной власти. Таким образом, при этих условиях плательщиком НДС со всей суммы арендной платы выступает юридическое лицо, за которым закреплено имущество на праве хозяйственного ведения или оперативного управления.

Принятие налоговым агентом уплаченных в бюджет сумм НДС в отсутствие счетов-фактур

Отсутствие счета-фактуры при аренде государственного или муниципального имущества не является препятствием для принятия уплаченного в бюджет НДС к вычету. Указанный вывод был сделан Конституционным судом Российской Федерации в Определении №384-О. В п.5 этого Определения указано, что в рассматриваемом случае органы государственной власти и управления Российской Федерации, органы государственной власти и управления субъектов Российской Федерации и органы местного самоуправления в отличие от других арендодателей (частных лиц) не выписывают счета-фактуры, однако счет-фактура не является единственным документом для предоставления налогоплательщику вычетов по НДС. Налоговые вычеты в данном случае могут предоставляться и на основании иных документов, подтверждающих уплату НДС. Следовательно, арендатор государственного и муниципального имущества вправе получить вычеты по НДС на основании документов, подтверждающих уплату этого налога.

В соответствии с п.1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленного согласно ст.166 НК РФ, на установленные в ст.171 налоговые вычеты. В п.1 ст.172 НК РФ определено, что налоговые вычеты, предусмотренные ст. 171, производятся на основании счетов-фактур, документов, подтверждающих уплату сумм НДС, либо на основании иных документов в случаях, предусмотренных пп.3, 6—8 ст.171 НК РФ. В то же время налоговые органы рекомендуют арендаторам — налоговым агентам самостоятельно выписывать счет-фактуру на уплаченную в бюджет сумму НДС (абз.4 п.36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20.12.2000 №БГ-3-03/447).

В п.3 ст.171 НК РФ установлено, что вычетам подлежат суммы налога, уплаченные в соответствии со ст.173 НК РФ покупателями — налоговыми агентами. Право на указанные налоговые вычеты имеют покупатели — налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика. В п.1 ст.172 НК РФ указано, что вычетам подлежат, если иное не установлено ст.172, только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) после принятия на учет указанных товаров (работ, услуг) с учетом особенностей, предусмотренных ст.172 и при наличии соответствующих первичных документов. С учетом изложенного арендатор принимает уплаченные в бюджет суммы НДС к вычету по мере принятия на учет услуг, т.е. на конец каждого отчетного периода.

Таким образом, для принятия к вычету НДС должны соблюдаться два условия: НДС должен быть фактически уплачен в бюджет и услуга должна быть принята к учету.

Принятие к учету услуги в бухгалтерском законодательстве означает отражение факта ее потребления. Принимая во внимание, что отчетным периодом для целей бухгалтерского учета является календарный месяц, потребление услуги отражается ежемесячно. В рассматриваемом случае в силу требований ГК РФ составление ежемесячного акта сдачи-приемки услуг не требуется для подтверждения пользования арендованным имуществом. Подтверждение факта нахождения имущества во владении и пользовании (либо в пользовании) у арендатора осуществляется посредством договора и акта сдачи-приемки имущества во владение и пользование (либо в пользование).

Правомерность взыскания не удержанных налоговым агентом сумм НДС с налогового агента и привлечения его к ответственности

По данной проблеме сложившейся судебной практики в настоящее время нет. Однако имеются отдельные решения в пользу налогоплательщика.

Из смысла нормы, предусмотренной в п.3 ст.161 НК РФ вытекает, что арендатор должен удержать из выплачиваемого арендодателю дохода сумму НДС и уплатить ее в бюджет. Таким образом, до момента выплаты дохода арендодателю обязанности по уплате НДС в бюджет не возникает. Значит, если обязательство по уплате арендных платежей прекращается иным способом, помимо исполнения (перечисления денежных средств), например путем зачета взаимных требований, отступного, иным образом, у арендатора не возникает обязанности уплачивать НДС. Аналогичную позицию занял Федеральный арбитражный суд Восточно-Сибирского округа, который в своем постановлении от 06.04.2004 по делу №А33-4446/03-С3-Ф02-1004/04-С1 указал, что поскольку обязательство арендатора было прекращено ввиду того, что в счет арендной платы была засчитана стоимость произведенной арендатором до заключения договора аренды реконструкции подвального помещения арендуемого объекта, у арендатора не имелось реальной возможности исчислить, удержать из арендной платы и перечислить в бюджет сумму НДС. Следовательно, указал суд, решение налоговой инспекции о привлечении к налоговой ответственности за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов правомерно признано недействительным.

Суд также не принял доводы налогового органа о возложении на арендатора обязанности уплатить НДС из собственных средств, поскольку эти доводы были признаны судом противоречащими положениям ст.24 и 123 НК РФ, определяющих обязанности и устанавливающих ответственность налогового агента.

В постановлении от 18.03.2004 по делу №А19-14078/03-41-Ф02-777/04-С1 Федеральный арбитражный суд Восточно-Сибирского округа признал довод налогового органа о правомерности доначисления НДС несостоятельным, поскольку налоговым органом не было доказано, что арендатор выплачивал арендодателю арендную плату.

Федеральный арбитражный суд Уральского округа вынес постановление от 14.04.2004 по делу №Ф09-1448/04-АК, в котором пришел к выводу о невозможности взыскания неудержанных сумм налога с налогового агента — арендатора по следующим основаниям: «Из п.4 ст.24 НК РФ следует, что на налогового агента не может быть возложена обязанность по уплате налога за счет собственных средств в случае его неудержания с доходов, выплаченных налогоплательщику. В силу п.4 ст.24 НК РФ налоговые агенты перечисляют в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком, только суммы удержанных с доходов налогоплательщиков налогов.

Лишь в случае удержания суммы налога налоговым агентом он становится лицом, обязанным перечислить (уплатить) в бюджет эту сумму. Таким образом, нормы НК РФ, регулирующие порядок уплаты налогов, установленный для налогоплательщиков, применяются к налоговым агентам только в отношении удержанных с налогоплательщиков сумм налогов. В связи с тем, что арендатор не удерживал НДС с доходов налогоплательщиков, у него отсутствует обязанность по уплате налога за счет собственных средств. Однако поскольку обязанность по удержанию и перечислению налога предпринимателем исполнена не была, к ответственности по ст.123 НК РФ он привлечен правомерно».

В то же время суд указал на неправомерность привлечения налогового агента к ответственности по ст.119 НК РФ в связи с тем, что в данной статье установлена ответственность только для налогоплательщиков, но не для налоговых агентов. Аналогичные выводы сделал Федеральный арбитражный суд Восточно-Сибирского округа в постановлениях от 17.12.2003 по делу №А33-6665/03-С6-Ф02-4408/03-С1 и по делу №А19-10781/03-15-Ф02-4524/03-С1.

С учетом изложенного выше можно сделать следующие выводы:

юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна

Источник: www.interexpertiza.ru